AMCHOR Investment Strategies, la firma dedicada a la gestión o representación de estrategias de inversión a través de gestores especializados, anuncia que Ángel Lara se incorpora como Managing Director en el equipo de inversiones para aportar su experiencia en mercados privados y activos alternativos.

Antes de unirse a AMCHOR, Ángel fue responsable de alternativos de Klarphos, gestora de activos de Hamburg Commercial Bank (HCOB), donde lideró el equipo encargado de invertir en activos alternativos, abarcando deuda privada, private equity, hedge funds, real estate e infraestructuras. Previamente, formó parte durante más de siete años del equipo de inversiones de Santander Asset Management, inicialmente dentro del equipo de Manager Research & Selection cubriendo alternativos y posteriormente diseñando y construyendo los programas de inversión alternativa para diversos clientes institucionales, así como gestionando diversos vehículos vinculados a inversiones alternativas. Ángel comenzó su carrera en BBVA y Ahorro Corporación Financiera y, posteriormente, trabajó durante 10 años en BanSabadell Inversión, la gestora de Banco Sabadell, donde fue Head de Alternativos y Private Equity.

Fundado en 2008, AMCHOR IS se especializa en la estructuración, gestión y representación de estrategias de inversión en clases de activos tradicionales y alternativos. Con oficinas en Madrid, Milán y Lisboa, AMCHOR cuenta con 35 empleados y 5.000 millones de euros en activos bajo gestión o representación a través de más de 20 vehículos de inversión. Alantra, la firma global independiente de servicios financieros para el mid-market, tiene una participación minoritaria significativa en AMCHOR.

Tasio del Castaño y Alejandro Sarrate, socios cofundadores de AMCHOR, comentan: “Estamos viviendo un cambio sustancial en la manera de gestionar y distribuir estrategias de mercados privados. Para poder seguir ofreciendo soluciones de inversión innovadoras y robustas, es fundamental para AMCHOR seguir sumando talento y experiencia como la que aportará Ángel al equipo”.

Ángel Lara, Managing Director de AMCHOR, añade: “Estoy encantado de unirme al equipo y reforzar las estrategias de inversión de AMCHOR en activos alternativos”.

Foto cedidaCarlos Torres Vila, presidente de BBVA, y Onur Genç, consejero delegado.

Los accionistas de BBVA han aprobado la ampliación de capital necesaria para la integración con Banco Sabadell. Según ha informado la entidad, con el 96% de votos a favor, han dado “su apoyo decidido a la ampliación de capital necesaria para extender nuestra oferta a los accionistas de Banco Sabadell”, ha afirmado el presidente de BBVA, Carlos Torres Vila. Durante su discurso, ha asegurado que confían plenamente en el éxito de la operación y destacado que esta unión permitirá ganar escala y acometer las necesarias inversiones en tecnología que el sector financiero requiere para competir globalmente. “Hoy damos un paso muy relevante para avanzar en el proyecto más atractivo de la banca europea”, ha señalado en la Junta General Extraordinaria celebrada en Bilbao.

La cita de los accionistas de BBVA tenía hoy un objetivo muy sencillo: aprobar el aumento de capital necesario para el canje de acciones que hemos ofrecido a los accionistas de Banco Sabadell. En concreto, el BBVA ofrece a los accionistas de Sabadell un canje de acciones que consiste en 1 acción de BBVA por cada 4,83 de sus acciones. Por lo tanto, para atender a este canje, se ha aprobado la emisión de hasta un máximo de 1.126 millones de nuevas acciones ordinarias, que se destinarán a aquellos accionistas de Banco Sabadell. Una transacción, según ha insistido Torres Vila, «enormemente atractiva; una combinación muy potente de los dos bancos, que creará valor para todos nuestros grupos de interés».

Proponer una ampliación de capital no es algo extraño. Según ha explicado, una clave adicional del éxito de la entidad es la disciplina que tienen la asignación de capital, «guiada siempre por la creación de valor para nuestros accionistas». Así, durante los últimos 10 años, el banco ha desinvertido de ciertos mercados para destinarlo a «oportunidades con mayor capacidad de generación de valor», como han sido las franquicias en México, Turquía o España. En este sentido, Torres Vila añade que, de hecho, «la oferta por Banco Sabadell se encuadra en este mismo marco de asignación de capital».

También ha realizado una referencia a los accionistas del Sabadell. «Estamos convencidos del racional estratégico de esta oferta y del impacto positivo que supone para todos los grupos de interés. Por eso, BBVA ha querido dar a los accionistas de Banco Sabadell el poder de elegir, lo que podrán hacer una vez que se abra el periodo de aceptación. Esperamos que aprecien el sentido estratégico de la operación y decidan participar con nosotros en este gran proyecto de futuro«, ha afirmado durante su discurso.

Las bondades de la operación

Antes los accionistas, el presidente de la entidad ha querido recordar y poner en valor los beneficios que la operación tendrá. “Con la incorporación de Banco Sabadell al Grupo BBVA ganamos escala y diluimos los costes fijos entre una base de clientes más grande, un mayor volumen de negocio, ganando en eficiencia y pudiendo ofrecer a los clientes de ambas entidades mejores productos y servicios a precios más competitivos”, ha destacado. Además, durante su discurso, ha señalado que esta unión permitirá acometer las necesarias inversiones en tecnología que el sector financiero requiere para competir globalmente.

Para el Grupo BBVA, la incorporación de Banco Sabadell representa una gran oportunidad para el mercado nacional: “Es el cuarto banco en España, y tiene activos en Reino Unido y México. Con la integración de ambos negocios, ganamos escala. Tras la operación nos convertimos en el segundo banco por cuota de préstamos a nivel nacional y reforzamos nuestra capacidad para competir en nuestro mercado doméstico. Además, la operación supone combinar dos negocios enormemente complementarios y redoblar nuestro compromiso con las pymes. A la mayor cuota de BBVA en banca minorista, sumaríamos el mayor negocio de pymes de Sabadell. Atender a pymes y a autónomos es una prioridad fundamental para BBVA. Estos negocios suman más del 60% del empleo del país, y contribuyen de forma decisiva a su

desarrollo económico y social».

Según explica, el objetivo de esta operación es construir un banco más fuerte, competitivo y rentable, reforzando nuestra presencia en un mercado atractivo, a través de la combinación de franquicias de alta calidad con negocios muy complementarios. Y ha destacado que la oferta es atractiva para los accionistas del Sabadell: «Representa una prima del 30% sobre las cotizaciones del cierre del 29 de abril, día anterior a la oferta de fusión que trasladamos a su Consejo. Y por otro, otorga a los accionistas de Banco Sabadell la posibilidad de capturar un mayor valor en el futuro al participar en un 16% en la entidad combinada, asumiendo una aceptación del 100%».

En opinión de Joaquín Robles, analista de XTB, BBVA se hará finalmente con el control de Sabadell, ya que «la mayor parte de los grandes inversores coinciden en ambas entidades». Según matiza Robles, «las grandes gestoras controlan alrededor del 40% de Sabadell, así que, contando con su apoyo, el BBVA solo necesitaría entre un 10% y un 15% de los minoristas para superar el 50%. La clave podría venir más adelante, ya que la intención de BBVA no es solo hacerse con el control, sino integrar, y para ello necesitará una mayor participación y la aprobación del gobierno. La evolución de ambas compañías en bolsa durante las últimas semanas también muestra cómo los inversores confían en el éxito de esta operación».

Foto cedidaDe izquierda a derecha: David Martin y Christian Rouquerol, Tikehau Capital, nuevos Co-Heads de Tikehau Capital para Iberia.

Tikehau Capital ha anunciado el nombramiento de Christian Rouquerol y David Martin como Co-Heads de Iberia, con efecto desde el 1 de julio de 2024. Según explica la gestora global de activos alternativos, desde su nuevo cargo serán responsables del liderazgo del negocio en la región. «Desde la apertura de su oficina en Madrid en 2017, Tikehau Capital ha desempeñado un papel fundamental en la configuración del panorama de inversión en España y Portugal, así como dentro del Grupo en general», destacan desde la firma de inversión.

«Nos gustaría felicitar a Christian y David por sus nuevos roles dentro de la compañía. Tenemos gran confianza en su visión estratégica y capacidades de ejecución, y esperamos continuar trabajando con ellos. Su nombramiento fue la transición obvia para continuar ofreciendo servicios de alto valor a nuestros clientes mientras fortalecemos nuestras capacidades y nuestra oferta”, han afirmado Antoine Flamarion y Mathieu Chabran, Cofundadores de Tikehau Capital.

Christian Rouquerol cuenta con más de 25 años de experiencia en el sector y se incorporó a Tikehau Capital en 2018 como director de Ventas para Iberia y América Latina, puesto que combinaba desde este año con el de Managing Director de la firma. Desde Madrid, Christian supervisa el desarrollo de negocio de Tikehau Capital en la Península Ibérica, además de gestionar las relaciones en América Latina. Antes de unirse a Tikehau Capital, Christian fue director de Ventas para Iberia en Natixis Investment Managers y, anteriormente, ocupó durante más de una década el puesto de director de Distribución de Ventas Retail para España y Portugal en Amundi Asset Management. Comenzó su carrera en Crédit Agricole CIB en Planificación y Control, después de un breve período en Caja Madrid en la Sala de Mercados.

David Martin, por su parte, cuenta con más de 22 años de experiencia en el sector y pasó a formar parte de Tikehau Capital en 2021 como director de Private Equity para Iberia, y fue recientemente promocionado a Managing Director. Antes de unirse a Tikehau Capital, David fue socio fundador de ProA Capital, donde trabajó durante 13 años. Comenzó su carrera profesional en Santander Asset Management y Nmas1 Private Equity. A lo largo de su carrera, David ha liderado y ejecutado numerosas transacciones de private equity en España y Portugal, enfocado en empresas “mid market”, apoyando a equipos de gestión y grupos familiares en sus proyectos de crecimiento. David también forma parte del consejo de administración de las participadas de Tikehau Capital en España, Enso e Isotrol.

Sobre su nombramiento, ambos han señalado: «Estamos encantados de asumir nuestros nuevos roles en un momento en que Tikehau Capital está en constante crecimiento. Tenemos un plan de crecimiento ambicioso para 2024 y más allá, junto con un equipo con mucho talento y una oferta diversificada para nuestros clientes. Estamos deseando liderar el negocio durante este emocionante periodo». Actualmente, la oficina de Madrid cuenta con un equipo de 18 profesionales con una profunda experiencia local y grandes capacidades para servir a inversores institucionales y mayoristas. Además, se han forjado asociaciones estratégicas, lo que ha mejorado aún más la presencia e influencia de Tikehau Capital en los mercados Español y Portugues.

Tal y como recogían las encuestas, y a falta de conocer los resultados oficiales, el líder del Partido Laborista, Keir Starmer, ha ganado con mayoría absoluta las elecciones en Reino Unido desbancando al Partido Conservador tras 14 años en el poder. Según los primeros análisis que hacen las gestoras internacionales, esta victoria aporta claridad y estabilidad a los mercados, pero Starmer tendrá que afrontar importantes reformas, controlar la inflación y ganarse la confianza de los inversores.

Está claro que la apuesta de Rishi Sunak -quien ha dimitido como líder del Partido Conservador- por unas elecciones anticipadas en Reino Unido no ha dado resultado y Sir Keir Starmer se convertirá en primer ministro. “Los mercados bursátiles podrían haberse asustado en otro momento ante un gobierno laborista. Sin embargo, hay dos razones por las que las cosas son diferentes esta vez: el propio partido se ha desplazado significativamente hacia el centro del espectro político, como indican sus declaraciones políticas y su programa electoral; y, en segundo lugar, los mercados de inversión tienen poder sobre los gobiernos que dependen de la financiación del mercado de bonos. Si los laboristas decidieran aumentar aún más el déficit presupuestario de Reino Unido, probablemente se produciría una reacción similar en el mercado de bonos”, apunta Simon Gergel, director de Inversiones de Renta Variable en Reino Unido de Allianz Global Investors (AllianzGI).

Desde PIMCO explican que este el resultado de las elecciones podría afectar a la economía en dos ámbitos clave: influyendo en la demanda económica a través de políticas fiscales, y mejorando el crecimiento a largo plazo mediante políticas del lado de la oferta. Peder Beck-Friis, economista de PIMCO, reconoce que los mercados no han reaccionado mucho a esta victoria laborista, pero sí se mantienen concentrados en el crecimiento, la inflación y la política monetaria.

“Aunque la inflación general del Reino Unido ha vuelto a su objetivo del 2% interanual, la inflación subyacente sigue siendo elevada, del 3,5% interanual. Esperamos que la inflación subyacente siga cayendo, ya que las expectativas de inflación están ancladas, el mercado laboral se ha relajado gradualmente y la política fiscal sigue siendo restrictiva. También que el Banco de Inglaterra empiece a recortar los tipos pronto, posiblemente en la próxima reunión de agosto. De cara al futuro, los mercados financieros esperan que recorte los tipos de interés en línea con la Reserva Federal estadounidense. Sin embargo, vemos la posibilidad de recortes más rápidos en el Reino Unido debido al bajo crecimiento y a las estrictas políticas fiscales”, afirma Beck-Friis.

Aumentar el atractivo de la renta variable

Para Ben Ritchie, responsable de Renta Variable de Mercados Desarrollados de abrdn, una de las principales prioridades del nuevo Gobierno debería ser aumentar el atractivo de la renta variable británica para los inversores nacionales e internacionales. “Una de las formas más rápidas y eficaces de conseguirlo es eliminar el impuesto sobre actos jurídicos documentados de las acciones británicas, lo que haría al Reino Unido más competitivo, recompensaría a los ahorradores y atraería la tan necesaria inversión extranjera”, señala.

Según explica, la agenda laborista a favor del crecimiento es clave para obtener los ingresos fiscales necesarios para financiar los servicios públicos, y el capital privado desempeña un papel vital en el apoyo a la inversión. “Si el nuevo Gobierno acierta, las empresas más expuestas a la economía británica serán las que salgan ganando, lo que supondrá una inyección de moral para las empresas del FTSE 250 y el FTSE Small Cap. Con un poco más de paciencia, los inversores podrían verse finalmente recompensados”, añade.

Según Matthew Beesley, CEO de Jupiter AM, el mercado británico tiene unos fundamentos subyacentes muy sanos y cotiza a niveles cercanos a sus máximos históricos. Sin embargo, al mismo tiempo, las valoraciones de las acciones británicas se encuentran en niveles mínimos históricos debido a la incertidumbre política de los últimos años. “Hay muchas razones para esperar que el nuevo gobierno inicie un periodo de estabilidad política, dé prioridad a las reformas de Edimburgo y se responsabilice de una estrategia clara de crecimiento industrial que consolide la recuperación del Reino Unido y lo convierta de nuevo en un foco clave para los inversores internacionales”, matiza.

Por su parte, Mark Nash, Huw Davies y James Novotny, gestores de inversiones del equipo Renta Fija Absolute Return en Jupiter AM, señalan que los laboristas tendrán que convencer al mercado, y también al electorado, de que son fiscalmente prudentes al tiempo que mejoran el mal estado de los servicios públicos británicos y el anémico perfil de productividad y crecimiento, lo que, según advierten “no será fácil”.

Qué esperar de los gilts

Para los gestores de Jupiter AM, el crecimiento será su “tarjeta de salida de la cárcel”, fácil de decir, pero difícil de cumplir. “Es probable que depositen sus esperanzas en un mejor acuerdo comercial con la UE para tratar de reducir las fricciones en la frontera con la UE, y también en la liberalización de las leyes de planificación del Reino Unido. Si tienen éxito en este empeño, es posible que renazca la esperanza de un mayor crecimiento en el Reino Unido y de una menor presión inflacionista en el país. A pesar de la posición fiscal del Reino Unido, creemos que los rendimientos de los gilts parecen baratos en comparación con otros países que tienen una posición fiscal débil (por ejemplo, Francia), por lo que es muy posible que haya algunos flujos hacia los Gilts desde otros mercados de bonos soberanos cuestionados que siguen teniendo problemas políticos ahora que nuestras elecciones han terminado”, argumentan.

Además, señalan que «la victoria de los laboristas significa que hemos entrado en un periodo de relativa estabilidad en la política británica. El Reino Unido bien podría parecer un paraíso de estabilidad política, un paisaje muy diferente al de los años posteriores al referéndum del Brexit”.

En este sentido, Gordon Shannon, gestor de TwentyFour AM (Boutique de Vontobel), añade: “Los bonos del tesoro británicos, los gilts, se mantienen hoy casi sin cambios en toda la curva, lo que demuestra que la victoria aplastante de los laboristas fue muy bien anticipada. Desde el punto de vista del mercado de renta fija, las políticas fiscales y de gasto de los laboristas equivalen al statu quo por lo que no esperamos que este año se produzca ninguna volatilidad política generada internamente. En cambio, el mercado seguirá centrado en la senda de la inflación y los tipos de interés«.

Como apunta el economista de PIMCO, la previsión es que el Banco de Inglaterra baje los tipos, por ello, Beck-Friis considera que los gilts cotizan actualmente a niveles atractivos, “especialmente en comparación con los bonos del Tesoro estadounidense”, matiza. Y añade: “En toda la curva, seguimos creyendo que los tipos intermedios son el punto óptimo para tomar posiciones en tipos de interés”.

Impacto en la industrial

Por último, desde abrdn,Christian Pittard, responsable de Fondos Cerrados y Director General de Finanzas Corporativas de la gestora, recuerda que el nuevo gobierno debe estudiar “urgentemente” la posibilidad de arreglar las normas de divulgación de costes que están frenando el sector de los fondos cerrados en el Reino Unido.

“No hay nada que perder y sí mucho que ganar, con un coste cero para el erario público, al tiempo que se impulsa la confianza de los inversores y la inversión en el Reino Unido. Los fondos de inversión cerrados constituyen una fuente esencial de capital para los grandes proyectos inmobiliarios, de renta variable especializada, infraestructuras y energías renovables que, según el consenso político, son necesarios para impulsar el crecimiento del país”, apunta.

Según Pittard, las normas “engañosas y poco útiles” sobre la divulgación de costes para los fondos de inversión están “ahogando la inversión” en estas áreas productivas y deben abordarse de inmediato. “La reforma de los mercados de capitales británicos no puede hacerse sin resolver este enigma, dado que el sector representa alrededor del 36% del FTSE 250, según la Bolsa de Londres”, añade.

Desde abrdn consideran que esta reforma debe ir más allá y fomentar una cultura nacional del ahorro y la inversión que aporte aún más capital para hacer crecer nuestra tarta económica. “El impuesto del timbre sobre las acciones británicas y los fondos de inversión domiciliados en el Reino Unido ha distorsionado los flujos de capital, situando al Reino Unido en desventaja competitiva frente a sus homólogos internacionales y obstaculizando aún más el crecimiento económico. Recortando este impuesto injusto y distorsionador, el nuevo gobierno podría dar grandes pasos para crear el entorno de inversión sano y competitivo que tanto necesita el país”, concluye Pittard.

El término cambio de régimen en los mercados de inversión suele asociarse a la inflación y al retorno de los tipos de interés a los niveles anteriores a la crisis financiera mundial. Sin embargo, creemos que el término también se aplica a la forma en que uno debe invertir. Un mayor coste del capital cambia la forma en que tanto las empresas como los inversores buscan rentabilidad. En particular, hace que el peso recaiga en la capacidad de ser selectivos y en un enfoque de inversión activo.

La era de los tipos de interés sumamente bajos distorsionó los procesos de asignación de capital. Como analizamos en nuestras perspectivas para 2024, que una organización tuviera un modelo de negocio bueno o malo era casi irrelevante; se disponía fácilmente de capital barato para apoyar incluso a las empresas más inviables. El regreso de las tasas de interés más altas ha cambiado drásticamente el panorama para las empresas, ya que ahora es mucho más difícil conseguir financiación y los inversores son más exigentes sobre dónde eligen asignar el capital.

Si bien esperamos que los tipos de interés retrocedan desde sus máximos actuales, parece seguro que la nueva normalidad estará por encima del nivel inusualmente bajo de antes de la pandemia. Esto obligará a las empresas a esforzarse más para competir por el capital de los inversores y, con el listón más alto, algunas empresas tendrán más éxito que otras. De hecho, muchas empresas fracasarán. Los inversores deberán adoptar un enfoque más riguroso en la selección de valores, lo que hace que resulte más importante tener un profundo conocimiento del sector.

La era de los tipos bajos coincidió también con el crecimiento de las estrategias de inversión pasiva diseñadas para seguir al mercado. Los fondos que siguen de cerca los índices de referencia tienen cabida a la hora de cumplir ciertos objetivos de inversión. Sin embargo, en un entorno de mayor coste del capital, creemos que un enfoque activo de selección de valores es más adecuado para separar a los ganadores de los perdedores y generar rentabilidades superiores.

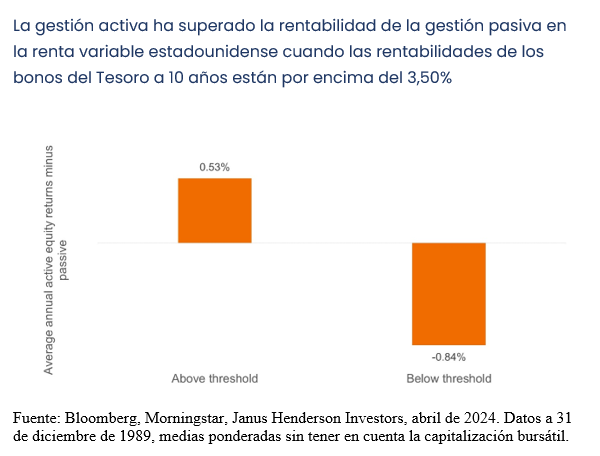

Esto se confirma al observar las rentabilidades activas frente a los pasivas en la renta variable estadounidense a través de diferentes entornos de tipos. De acuerdo con datos que se remontan a 1990, el fondo pasivo medio superó al fondo activo medio cuando el rendimiento del bono del Tesoro estadounidense a 10 años era del 3,50% o inferior. Sin embargo, cuando los rendimientos superan el 3,50%, como esperamos que suceda a corto plazo, el fondo activo medio de renta variable estadounidense se ha situado históricamente por delante. Por supuesto, esto se basa en la media de fondos activos y pasivos, y los gestores activos con una capacidad de análisis demostrada y un historial sólido aspirarían a superar la media.

No es solo un mayor coste del capital lo que nos hace creer que los inversores que realicen un análisis en profundidad se verán recompensados en los próximos años. La magnitud de los cambios que están teniendo lugar en la economía aumenta la división potencial entre los ganadores seculares y las empresas con mayor riesgo de ser desintermediadas. Durante años, esta brecha se ha hecho evidente en el sector tecnológico, a medida que los innovadores recién llegados creaban sectores completamente nuevos o desplazaban a los operadores tradicionales que tardaban en reaccionar. Esta destrucción creativa ya se ha extendido a otros sectores, y es probable que los rápidos avances en inteligencia artificial (IA) y otras tecnologías novedosas amplíen aún más la brecha. Es especialmente evidente en el sector salud, donde las empresas farmacéuticas y biotecnológicas están creando nuevas clases de terapias novedosas a un ritmo cada vez mayor.

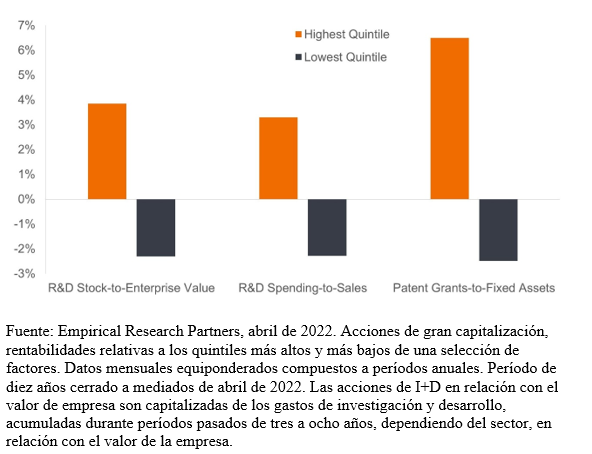

Como ocurre con otras olas de innovación, no todas las empresas adoptarán una estrategia eficaz. Aquellas que no lo hagan corren el riesgo de perder cuota de mercado frente a sus homólogas o desanimarán a los inversores por su incapacidad para incrementar los beneficios tan rápidamente como los competidores en evolución. Por ejemplo, las empresas estadounidenses de gran capitalización que destinaron fondos a investigación y desarrollo (I+D) para hacer posible la innovación obtuvieron se comportaron mejor que las que no (ver gráfico). Desde el punto de vista de la inversión, creemos que una comprensión profunda de las fuerzas estructurales en juego, junto con un análisis experto de la estrategia de las empresas, será fundamental para afrontar el cambio y generar rentabilidades superiores.

Los períodos de transición y de rápida perturbación exigen que los inversores se mantengan alerta. A medida que se manifiesten los efectos de un mayor coste del capital y de la innovación, esperamos ver una mayor dispersión en las rentabilidades de las acciones. Las empresas de crecimiento (growth) tendrán que «ganarse» su múltiplo, lo que significa que, sin el viento favorable de un tipo de descuento bajo que respalde las valoraciones, tendrán que demostrar que pueden incrementar los beneficios más rápidamente que el mercado durante un período sostenido.

Las empresas que dependen de los mercados de deuda para financiarse reconocen que los inversores ahora tienen alternativas. Ya no pueden contar con un mercado ávido a medida que renuevan la deuda que llega a su vencimiento. En su lugar, deben demostrar que pueden generar suficiente caja para atender sus obligaciones y, en los casos en que se requiera financiación mediante deuda, tener la disciplina de gestionar su balance de forma sensata. Es mejor evitar las que no pueden hacerlo, ya que, sin el apoyo de los inversores ávidos de rendimientos, su solvencia y su posición en los índices de referencia ponderados por capitalización del mercado corren peligro.

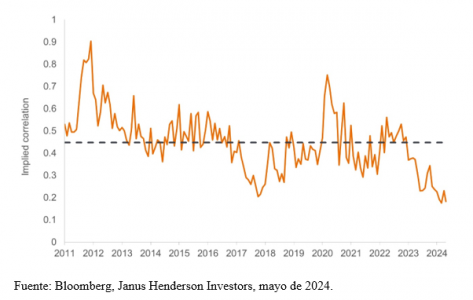

El proceso de identificación de los ganadores y los perdedores ya ha comenzado. Tras un período prolongado en el que los mercados financieros se movían casi al unísono ―a menudo como reacción a los datos macroeconómicos―, los factores idiosincrásicos guían cada vez más la trayectoria de los valores individuales. Dentro de la renta variable, las correlaciones entre los 100 mayores valores del índice S&P 500 son las más bajas de los últimos años, y no es de extrañar que el descenso estuviera motivado por el reajuste de los tipos (ver gráfico).

Los mercados financieros han sobrevivido y, en algunos casos prosperado, durante la era de los tipos bajos. El inconveniente ha sido una serie de distorsiones que han interferido en la fijación de precios del mercado y que, en definitiva, han afectado al comportamiento de los inversores. La política flexible y la búsqueda del rendimiento dieron lugar a una olea tras otra de acontecimientos macroeconómicos y factores de estilo que influyeron en la trayectoria de clases enteras de activos. Muchos inversores se han sentido cómodos con las estrategias top-down, de momentum y pasivas. De cara al futuro, creemos que tales estrategias se enfrentarán a desafíos, ya que un mayor coste del capital y la rápida innovación conducirán probablemente a resultados diferentes entre las empresas visionarias y las que no lo son tanto.

Distinguir entre estos dos grupos aprovechando el análisis fundamental y la experiencia en el sector debería permitir a los inversores expertos retomar su papel histórico de asignar el capital a su uso más productivo. En el proceso, los inversores que entiendan este imperativo y aborden con éxito este cambio de régimen deberían verse recompensados.

Janus Henderson cuenta con 90 años de experiencia a la hora de asignar activamente a las empresas más capaces de adaptarse al cambio. Creemos que esta cultura basada en el análisis es especialmente adecuada para el entorno de mayor coste de capital e innovación que se avecina, y esperamos ayudar a los clientes a posicionarse de cara a un futuro de inversión más fructífero.

Tribuna de Ali Dibadj, Director Ejecutivo de Janus Henderson, y Matt Peron, director global de Soluciones.

El término cambio de régimen en los mercados de inversión suele asociarse a la inflación y al retorno de los tipos de interés a los niveles anteriores a la crisis financiera mundial. Sin embargo, creemos que el término también se aplica a la forma en que uno debe invertir. Un mayor coste del capital cambia la forma en que tanto las empresas como los inversores buscan rentabilidad. En particular, hace que el peso recaiga en la capacidad de ser selectivos y en un enfoque de inversión activo.

La era de los tipos de interés sumamente bajos distorsionó los procesos de asignación de capital. Como analizamos en nuestras perspectivas para 2024, que una organización tuviera un modelo de negocio bueno o malo era casi irrelevante; se disponía fácilmente de capital barato para apoyar incluso a las empresas más inviables. El regreso de las tasas de interés más altas ha cambiado drásticamente el panorama para las empresas, ya que ahora es mucho más difícil conseguir financiación y los inversores son más exigentes sobre dónde eligen asignar el capital.

Si bien esperamos que los tipos de interés retrocedan desde sus máximos actuales, parece seguro que la nueva normalidad estará por encima del nivel inusualmente bajo de antes de la pandemia. Esto obligará a las empresas a esforzarse más para competir por el capital de los inversores y, con el listón más alto, algunas empresas tendrán más éxito que otras. De hecho, muchas empresas fracasarán. Los inversores deberán adoptar un enfoque más riguroso en la selección de valores, lo que hace que resulte más importante tener un profundo conocimiento del sector.

La era de los tipos bajos coincidió también con el crecimiento de las estrategias de inversión pasiva diseñadas para seguir al mercado. Los fondos que siguen de cerca los índices de referencia tienen cabida a la hora de cumplir ciertos objetivos de inversión. Sin embargo, en un entorno de mayor coste del capital, creemos que un enfoque activo de selección de valores es más adecuado para separar a los ganadores de los perdedores y generar rentabilidades superiores.

Esto se confirma al observar las rentabilidades activas frente a los pasivas en la renta variable estadounidense a través de diferentes entornos de tipos. De acuerdo con datos que se remontan a 1990, el fondo pasivo medio superó al fondo activo medio cuando el rendimiento del bono del Tesoro estadounidense a 10 años era del 3,50% o inferior. Sin embargo, cuando los rendimientos superan el 3,50%, como esperamos que suceda a corto plazo, el fondo activo medio de renta variable estadounidense se ha situado históricamente por delante. Por supuesto, esto se basa en la media de fondos activos y pasivos, y los gestores activos con una capacidad de análisis demostrada y un historial sólido aspirarían a superar la media.

No es solo un mayor coste del capital lo que nos hace creer que los inversores que realicen un análisis en profundidad se verán recompensados en los próximos años. La magnitud de los cambios que están teniendo lugar en la economía aumenta la división potencial entre los ganadores seculares y las empresas con mayor riesgo de ser desintermediadas. Durante años, esta brecha se ha hecho evidente en el sector tecnológico, a medida que los innovadores recién llegados creaban sectores completamente nuevos o desplazaban a los operadores tradicionales que tardaban en reaccionar. Esta destrucción creativa ya se ha extendido a otros sectores, y es probable que los rápidos avances en inteligencia artificial (IA) y otras tecnologías novedosas amplíen aún más la brecha. Es especialmente evidente en el sector salud, donde las empresas farmacéuticas y biotecnológicas están creando nuevas clases de terapias novedosas a un ritmo cada vez mayor.

Como ocurre con otras olas de innovación, no todas las empresas adoptarán una estrategia eficaz. Aquellas que no lo hagan corren el riesgo de perder cuota de mercado frente a sus homólogas o desanimarán a los inversores por su incapacidad para incrementar los beneficios tan rápidamente como los competidores en evolución. Por ejemplo, las empresas estadounidenses de gran capitalización que destinaron fondos a investigación y desarrollo (I+D) para hacer posible la innovación obtuvieron se comportaron mejor que las que no (ver gráfico). Desde el punto de vista de la inversión, creemos que una comprensión profunda de las fuerzas estructurales en juego, junto con un análisis experto de la estrategia de las empresas, será fundamental para afrontar el cambio y generar rentabilidades superiores.

Los períodos de transición y de rápida perturbación exigen que los inversores se mantengan alerta. A medida que se manifiesten los efectos de un mayor coste del capital y de la innovación, esperamos ver una mayor dispersión en las rentabilidades de las acciones. Las empresas de crecimiento (growth) tendrán que «ganarse» su múltiplo, lo que significa que, sin el viento favorable de un tipo de descuento bajo que respalde las valoraciones, tendrán que demostrar que pueden incrementar los beneficios más rápidamente que el mercado durante un período sostenido.

Las empresas que dependen de los mercados de deuda para financiarse reconocen que los inversores ahora tienen alternativas. Ya no pueden contar con un mercado ávido a medida que renuevan la deuda que llega a su vencimiento. En su lugar, deben demostrar que pueden generar suficiente caja para atender sus obligaciones y, en los casos en que se requiera financiación mediante deuda, tener la disciplina de gestionar su balance de forma sensata. Es mejor evitar las que no pueden hacerlo, ya que, sin el apoyo de los inversores ávidos de rendimientos, su solvencia y su posición en los índices de referencia ponderados por capitalización del mercado corren peligro.

El proceso de identificación de los ganadores y los perdedores ya ha comenzado. Tras un período prolongado en el que los mercados financieros se movían casi al unísono ―a menudo como reacción a los datos macroeconómicos―, los factores idiosincrásicos guían cada vez más la trayectoria de los valores individuales. Dentro de la renta variable, las correlaciones entre los 100 mayores valores del índice S&P 500 son las más bajas de los últimos años, y no es de extrañar que el descenso estuviera motivado por el reajuste de los tipos (ver gráfico).

Los mercados financieros han sobrevivido y, en algunos casos prosperado, durante la era de los tipos bajos. El inconveniente ha sido una serie de distorsiones que han interferido en la fijación de precios del mercado y que, en definitiva, han afectado al comportamiento de los inversores. La política flexible y la búsqueda del rendimiento dieron lugar a una olea tras otra de acontecimientos macroeconómicos y factores de estilo que influyeron en la trayectoria de clases enteras de activos. Muchos inversores se han sentido cómodos con las estrategias top-down, de momentum y pasivas. De cara al futuro, creemos que tales estrategias se enfrentarán a desafíos, ya que un mayor coste del capital y la rápida innovación conducirán probablemente a resultados diferentes entre las empresas visionarias y las que no lo son tanto.

Distinguir entre estos dos grupos aprovechando el análisis fundamental y la experiencia en el sector debería permitir a los inversores expertos retomar su papel histórico de asignar el capital a su uso más productivo. En el proceso, los inversores que entiendan este imperativo y aborden con éxito este cambio de régimen deberían verse recompensados.

Janus Henderson cuenta con 90 años de experiencia a la hora de asignar activamente a las empresas más capaces de adaptarse al cambio. Creemos que esta cultura basada en el análisis es especialmente adecuada para el entorno de mayor coste de capital e innovación que se avecina, y esperamos ayudar a los clientes a posicionarse de cara a un futuro de inversión más fructífero.

Tribuna de Ali Dibadj, Director Ejecutivo de Janus Henderson, y Matt Peron, director global de Soluciones.

Goldman Sachs Alternatives ha anunciado el cierre definitivo de su tercer fondo secundario dedicado al sector inmobiliario, Vintage Real Estate Partners III (VREP III), por valor de 3.400 millones de dólares. La firma inició su andadura en el mercado secundario en 1998 y actualmente cuenta con más 42.000 millones de euros en activos bajo gestión.

VREP III, la tercera iteración de la estrategia dedicada al sector inmobiliario secundario de Goldman Sachs, cerró por encima de su objetivo de recaudación de fondos con compromisos de un grupo global y diverso de inversores institucionales y de alto patrimonio neto y un compromiso significativo de los empleados de Goldman Sachs. Además, se trata del mayor fondo dedicado al sector inmobiliario secundario jamás captado. El fondo predecesor de la firma, VREP II, cerró previamente compromisos por valor de 2.750 millones de dólares.

En mayo, Goldman Sachs Alternatives anunció el cierre definitivo de West Street Real Estate Credit Partners IV (RECP IV) y otros vehículos relacionados, que se basan en la larga trayectoria de la empresa en el sector del crédito inmobiliario. El conjunto de capital de RECP IV representa más de 7.000 millones de dólares de capacidad de préstamo inmobiliario, incluido el apalancamiento, y junto con el capital obtenido para VREP III representa más de 10.000 millones de dólares de capital inmobiliario orientado a la liquidez disponible para su despliegue, procedente de distintas partes de la plataforma de inversión de la empresa.

“Creemos que el actual entorno de mercado representa una de las oportunidades de despliegue más atractivas que hemos observado en el sector inmobiliario secundario. VREP III, el mayor fondo dedicado al sector inmobiliario secundario captado hasta la fecha, estará bien posicionado para capitalizar oportunidades cada vez más atractivas, en un mercado en el que el tamaño es una ventaja competitiva significativa”, ha explicado Harold Hope, director mundial de Vintage Strategies de Goldman Sachs Alternatives.

Por su parte, Sean Brenan, que dirige la actividad de inversión inmobiliaria de Vintage Strategies, ha declarado: «La demanda de soluciones secundarias inmobiliarias, tanto por parte de los LP como de los GP, se encuentra en su punto más alto, impulsada por las turbulencias de los mercados inmobiliarios mundiales y una fuerte necesidad de liquidez. Creemos que la presión sobre el sector inmobiliario está aquí para quedarse en un futuro previsible, y esperamos que este capital nos permita seguir siendo un socio para los participantes del mercado inmobiliario que necesitan soluciones de capital innovadoras para ayudar a aliviar algunas de sus necesidades de liquidez”.

Desde el inicio de la estrategia, el equipo de Vintage ha invertido más de 8.900 millones de dólares en 165 operaciones inmobiliarias secundarias. En 2023, el equipo evaluó un flujo de 56.800 millones de dólares en operaciones secundarias inmobiliarias.

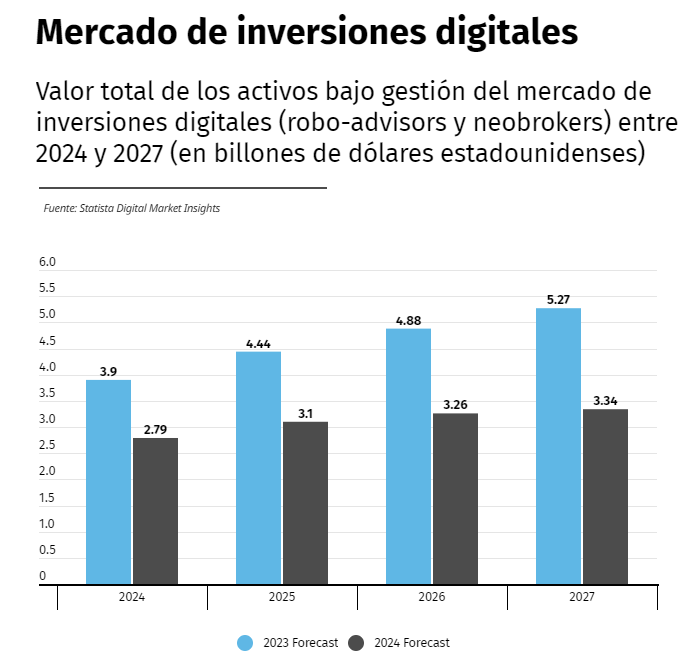

Los activos bajo gestión del mercado de inversiones digitales, incluidos los roboadvisors y los neobrokers, han aumentado como una bola de nieve en los últimos años, pasando de 3.800 millones de dólares en 2017 a 2,26 billones de dólares en 2023. Según los datos analizados por AltIndex.com, se estima que el patrimonio de este negocio seguirá creciendo, pero posiblemente a un menor ritmo.

SegúnAltIndex.com, el patrimonio de los roboadvisors y los neobrokers alcanzará los 2,8 billones de dólares en 2024, un 30% menos de lo previsto anteriormente. Las proyecciones de crecimiento para el sector de los roboadvisors disminuyeron un 46%, sin embargo, el mercado de neobrokers aumente el doble de lo esperado. «Gracias a los roboadvisores, los neobrokers y las aplicaciones comerciales las personas pueden invertir en acciones, bonos y otros activos sin gestionar activamente su cartera, con algoritmos que ajustan sus preferencias de riesgo, toman decisiones basadas en datos y maximizan los retornos. Esta forma ofrece, en principio, una gama más amplia de opciones de inversión y tarifas más bajas, lo que ha atraído a millones de personas al mercado», explican desde este plataforma

Entre 2017 y 2023, el número de personas que utilizan estos servicios se multiplicó por 35, pasando de aproximadamente 15 millones a más de 500 millones. Gracias a esta enorme base de usuarios, todo el mercado ha experimentado cinco años consecutivos de crecimiento de tres dígitos. Y aunque las previsiones del mercado siguen siendo optimistas, la última encuesta de Statista mostró una tasa de crecimiento anual bastante inferior a la esperada el año pasado.

Según 2024 Market Insights de Statista, el valor total de las transacciones en la industria de inversiones digitales crecerá un 23% y alcanzará los 2,79 billones de dólares este año, casi un 30% menos que los 3,9 billones de dólares esperados en el pronóstico del mercado para 2023. La mayor parte de esa caída provendrá del segmento de robo-advisors. El año pasado, Statista proyectó que el segmento de roboadvisors alcanzaría un valor de transacción de 3,39 billones de dólares en 2024; ahora, esa cifra es un 46% menor y asciende a 1,8 billones de dólares.

Como nota positiva, se prevé que el mercado de neobrokers crezca mucho más de lo esperado el año pasado. En mayo de 2023, los datos de Statista mostraron que este sector alcanzará un valor de aproximadamente 500 millones en 2024. Sin embargo, las proyecciones de crecimiento se han vuelto mucho más optimistas desde entonces. Los últimos datos muestran que el valor total de los activos gestionados por neobrokers alcanzará los 980.000 millones de dólares en 2024, o casi el doble de lo esperado el año pasado. Statista espera que esta cifra siga creciendo hasta alcanzar los 1,07 billones de dólares en 2027, o un 75% más que la previsión para 2023.

Casi 600 millones de personas utilizarán servicios de inversión digital en 2024. A pesar de una caída del 30% en la tasa de crecimiento proyectada, el mercado de inversión digital continúa demostrando su resiliencia. Se espera que el mercado dé la bienvenida a un número impresionante de usuarios este año, prueba de la eficiencia, la velocidad y las bajas tarifas de servicio que ofrece.

El saneamiento de las finanzas públicas de Francia, previsto para después de la crisis energética y del COVID, corre el riesgo de verse aplazado a la vista de los resultados más probables de las elecciones legislativas, con consecuencias potencialmente importantes para la confianza de los inversores de la zona euro.

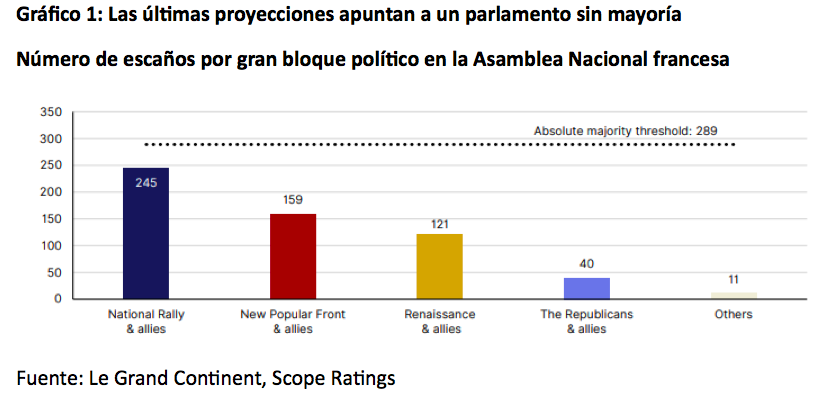

La alternativa de un parlamento sin mayoría, lo que en el Reino Unido se conoce como un Hung Parliament, o una victoria absoluta de la extrema derecha de la Agrupación Nacional (RN, por sus siglas en francés) reducirían en cualquier caso la perspectiva de reformas que tenían como objetivo aumentar el crecimiento y reducir costes, añadiendo presión al rating crediticio de Francia (AA/Perspectiva Negativa).

La primera vuelta de las elecciones legislativas anticipadas se saldó con significativos avances de la Agrupación Nacional y de la alianza de izquierdas Nuevo Frente Popular, ambos partidarios de políticas fiscales expansivas. Los resultados también implican que el partido político del presidente Emmanuel Macron y sus aliados cercanos serán incapaces de construir una mayoría viable en el parlamento.

La configuración final de la próxima Asamblea Nacional tras la segunda vuelta del 7 de julio aún no está clara. Las retiradas de candidatos de izquierdas y centristas para frenar los avances de la extrema derecha reducen las posibilidades de un gobierno de mayoría absoluta de Agrupación Nacional, lo que favorece la hipótesis de un parlamento sin mayoría.

Aumento constante de la deuda pública

Nosotros hemos subrayado que la tensión de las finanzas públicas francesas y la elevada polarización política ya limitan el margen de maniobra del Estado, que es precisamente el riesgo que reforzará cualquiera de los dos resultados parlamentarios.

Las políticas fiscales expansivas que proclama gran parte del espectro político de Francia restringen así la perspectiva de que se produzca una reducción significativas de la deuda pública en los próximos años, lo que limita la capacidad del país para resistir futuros choques. De hecho, sea cual sea el resultado de la segunda vuelta, la trayectoria fiscal esbozada en el programa de estabilidad de 2024, con un déficit presupuestario que vuelva a situarse por debajo del 3% del PIB en 2027, está desfasada. Cualquier nuevo Gobierno tendrá un margen fiscal limitado debido al todavía elevado déficit fiscal de Francia (5,5% del PIB en 2023) y al volumen de deuda pública (110,6% del PIB).

Las consecuencias de las elecciones para las finanzas públicas dependerán de las prioridades políticas del próximo gobierno, de su capacidad para aplicarlas y de la respuesta de las instituciones de la UE, así como de la reacción del mercado y de la magnitud y persistencia asociadas de cualquier nuevo debilitamiento de las condiciones de financiación.

Desviación fiscal

Los resultados de la primera vuelta muestran que Francia puede enfrentarse a un periodo de estancamiento político, con la posibilidad de que ni la Agrupación Nacional ni el Nuevo Frente Popular consigan la mayoría absoluta tras la segunda vuelta. Aunque esta configuración podría complicar el proceso de aprobación del presupuesto de 2025, probablemente reduciría los riesgos de desviación fiscal asociados a las políticas fiscales expansivas de ambos grupos, sobre las que han hecho campaña.

El procedimiento de déficit excesivo lanzado recientemente por la Comisión Europea contra Francia y las reacciones de los mercados de capitales constituyen posibles barreras contra un mayor aumento del déficit presupuestario francés. Aun así, los escenarios plausibles para la votación del domingo dejan una baja probabilidad de que el déficit fiscal mejore materialmente en los próximos años.

La incertidumbre política también pesa sobre las perspectivas de crecimiento de Francia, pronosticadas por última vez por Scope en un 0,8% en 2024 y un 1,3% en 2025. A corto plazo, es probable que el aumento de la incertidumbre económica lastre la confianza empresarial. A medio y largo plazo, es probable que un gobierno débil sea incapaz de lograr avances importantes en las reformas estructurales necesarias para aumentar el potencial de crecimiento.

Las condiciones de financiación de la UE

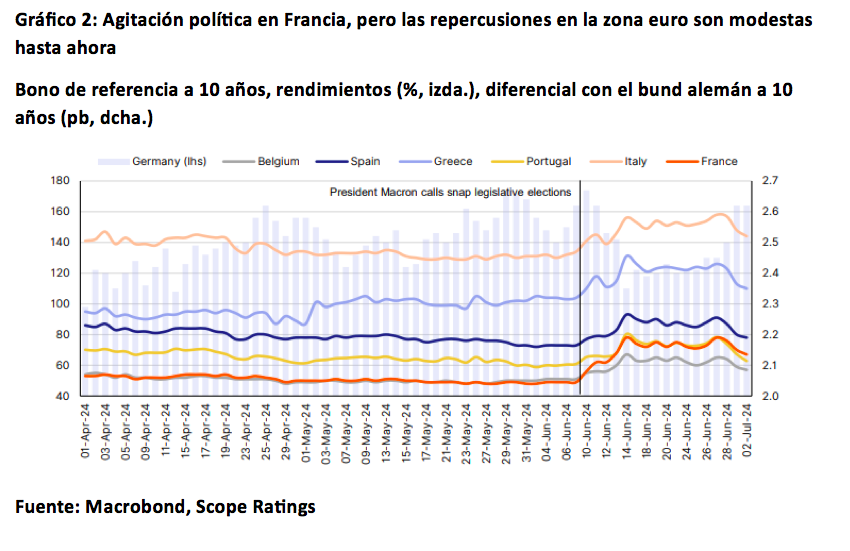

Las incertidumbres postelectorales de Francia han afectado al resto de Europa en forma de un entorno de aversión al riesgo. Algo que se ha manifestado en un aumento de los costes de financiación para estados de la zona del euro en relación con los bonos del tesoro de Alemania (calificación AAA/Perspectiva estable) tras la decisión de Macron de convocar las elecciones legislativas anticipadas.

Sin embargo, hasta la fecha los efectos indirectos han sido modestos. Mientras tanto, los países de fuera de la zona euro, como Reino Unido (AA/Estable), incluso se han beneficiado de las entradas de inversores extranjeros.

Los próximos acontecimientos políticos y legislativos en Francia pueden afectar negativamente al alcance y el ritmo del programa de reformas de la UE, incluidos los avances en la profundización del mercado único, la Unión de Mercados de Capitales y el volumen y las prioridades del próximo presupuesto de la UE. Además, la credibilidad del marco fiscal de la UE recientemente adoptado también podría verse puesta a prueba por las prioridades políticas del próximo gobierno francés

Nuestra próxima fecha de publicación prevista para la calificación soberana de Francia es el 18 de octubre de 2024.

Tribuna de Thomas Gillet y Brian Marly, analista del sector público y soberano para Scope ratings

El término cambio de régimen en los mercados de inversión suele asociarse a la inflación y al retorno de los tipos de interés a los niveles anteriores a la crisis financiera mundial. Sin embargo, creemos que el término también se aplica a la forma en que uno debe invertir. Un mayor coste del capital cambia la forma en que tanto las empresas como los inversores buscan rentabilidad. En particular, hace que el peso recaiga en la capacidad de ser selectivos y en un enfoque de inversión activo.

La era de los tipos de interés sumamente bajos distorsionó los procesos de asignación de capital. Como analizamos en nuestras perspectivas para 2024, que una organización tuviera un modelo de negocio bueno o malo era casi irrelevante; se disponía fácilmente de capital barato para apoyar incluso a las empresas más inviables. El regreso de las tasas de interés más altas ha cambiado drásticamente el panorama para las empresas, ya que ahora es mucho más difícil conseguir financiación y los inversores son más exigentes sobre dónde eligen asignar el capital.

Si bien esperamos que los tipos de interés retrocedan desde sus máximos actuales, parece seguro que la nueva normalidad estará por encima del nivel inusualmente bajo de antes de la pandemia. Esto obligará a las empresas a esforzarse más para competir por el capital de los inversores y, con el listón más alto, algunas empresas tendrán más éxito que otras. De hecho, muchas empresas fracasarán. Los inversores deberán adoptar un enfoque más riguroso en la selección de valores, lo que hace que resulte más importante tener un profundo conocimiento del sector.

La era de los tipos bajos coincidió también con el crecimiento de las estrategias de inversión pasiva diseñadas para seguir al mercado. Los fondos que siguen de cerca los índices de referencia tienen cabida a la hora de cumplir ciertos objetivos de inversión. Sin embargo, en un entorno de mayor coste del capital, creemos que un enfoque activo de selección de valores es más adecuado para separar a los ganadores de los perdedores y generar rentabilidades superiores.

Esto se confirma al observar las rentabilidades activas frente a los pasivas en la renta variable estadounidense a través de diferentes entornos de tipos. De acuerdo con datos que se remontan a 1990, el fondo pasivo medio superó al fondo activo medio cuando el rendimiento del bono del Tesoro estadounidense a 10 años era del 3,50% o inferior. Sin embargo, cuando los rendimientos superan el 3,50%, como esperamos que suceda a corto plazo, el fondo activo medio de renta variable estadounidense se ha situado históricamente por delante. Por supuesto, esto se basa en la media de fondos activos y pasivos, y los gestores activos con una capacidad de análisis demostrada y un historial sólido aspirarían a superar la media.

No es solo un mayor coste del capital lo que nos hace creer que los inversores que realicen un análisis en profundidad se verán recompensados en los próximos años. La magnitud de los cambios que están teniendo lugar en la economía aumenta la división potencial entre los ganadores seculares y las empresas con mayor riesgo de ser desintermediadas. Durante años, esta brecha se ha hecho evidente en el sector tecnológico, a medida que los innovadores recién llegados creaban sectores completamente nuevos o desplazaban a los operadores tradicionales que tardaban en reaccionar. Esta destrucción creativa ya se ha extendido a otros sectores, y es probable que los rápidos avances en inteligencia artificial (IA) y otras tecnologías novedosas amplíen aún más la brecha. Es especialmente evidente en el sector salud, donde las empresas farmacéuticas y biotecnológicas están creando nuevas clases de terapias novedosas a un ritmo cada vez mayor.

Como ocurre con otras olas de innovación, no todas las empresas adoptarán una estrategia eficaz. Aquellas que no lo hagan corren el riesgo de perder cuota de mercado frente a sus homólogas o desanimarán a los inversores por su incapacidad para incrementar los beneficios tan rápidamente como los competidores en evolución. Por ejemplo, las empresas estadounidenses de gran capitalización que destinaron fondos a investigación y desarrollo (I+D) para hacer posible la innovación obtuvieron se comportaron mejor que las que no (ver gráfico). Desde el punto de vista de la inversión, creemos que una comprensión profunda de las fuerzas estructurales en juego, junto con un análisis experto de la estrategia de las empresas, será fundamental para afrontar el cambio y generar rentabilidades superiores.

Los períodos de transición y de rápida perturbación exigen que los inversores se mantengan alerta. A medida que se manifiesten los efectos de un mayor coste del capital y de la innovación, esperamos ver una mayor dispersión en las rentabilidades de las acciones. Las empresas de crecimiento (growth) tendrán que «ganarse» su múltiplo, lo que significa que, sin el viento favorable de un tipo de descuento bajo que respalde las valoraciones, tendrán que demostrar que pueden incrementar los beneficios más rápidamente que el mercado durante un período sostenido.

Las empresas que dependen de los mercados de deuda para financiarse reconocen que los inversores ahora tienen alternativas. Ya no pueden contar con un mercado ávido a medida que renuevan la deuda que llega a su vencimiento. En su lugar, deben demostrar que pueden generar suficiente caja para atender sus obligaciones y, en los casos en que se requiera financiación mediante deuda, tener la disciplina de gestionar su balance de forma sensata. Es mejor evitar las que no pueden hacerlo, ya que, sin el apoyo de los inversores ávidos de rendimientos, su solvencia y su posición en los índices de referencia ponderados por capitalización del mercado corren peligro.

El proceso de identificación de los ganadores y los perdedores ya ha comenzado. Tras un período prolongado en el que los mercados financieros se movían casi al unísono ―a menudo como reacción a los datos macroeconómicos―, los factores idiosincrásicos guían cada vez más la trayectoria de los valores individuales. Dentro de la renta variable, las correlaciones entre los 100 mayores valores del índice S&P 500 son las más bajas de los últimos años, y no es de extrañar que el descenso estuviera motivado por el reajuste de los tipos (ver gráfico).

Los mercados financieros han sobrevivido y, en algunos casos prosperado, durante la era de los tipos bajos. El inconveniente ha sido una serie de distorsiones que han interferido en la fijación de precios del mercado y que, en definitiva, han afectado al comportamiento de los inversores. La política flexible y la búsqueda del rendimiento dieron lugar a una olea tras otra de acontecimientos macroeconómicos y factores de estilo que influyeron en la trayectoria de clases enteras de activos. Muchos inversores se han sentido cómodos con las estrategias top-down, de momentum y pasivas. De cara al futuro, creemos que tales estrategias se enfrentarán a desafíos, ya que un mayor coste del capital y la rápida innovación conducirán probablemente a resultados diferentes entre las empresas visionarias y las que no lo son tanto.

Distinguir entre estos dos grupos aprovechando el análisis fundamental y la experiencia en el sector debería permitir a los inversores expertos retomar su papel histórico de asignar el capital a su uso más productivo. En el proceso, los inversores que entiendan este imperativo y aborden con éxito este cambio de régimen deberían verse recompensados.

Janus Henderson cuenta con 90 años de experiencia a la hora de asignar activamente a las empresas más capaces de adaptarse al cambio. Creemos que esta cultura basada en el análisis es especialmente adecuada para el entorno de mayor coste de capital e innovación que se avecina, y esperamos ayudar a los clientes a posicionarse de cara a un futuro de inversión más fructífero.

Tribuna de Ali Dibadj, Director Ejecutivo de Janus Henderson, y Matt Peron, director global de Soluciones.