Los profesionales de las finanzas de EE.UU. y Norteamérica mostraron una fuerte caída de la confianza en la última Encuesta sobre las Condiciones Económicas Mundiales (GECS) de ACCA (Association of Chartered Certified Accountants) e IMA® (Institute of Management Accountants).

La confianza se sitúa ahora muy por debajo de su media histórica en Norteamérica, y el descenso fue aún más pronunciado en Estados Unidos, dice el comunicado al que accedió Funds Society.

«La economía estadounidense se ha ralentizado desde el vertiginoso ritmo de expansión de la segunda mitad de 2023, y los últimos resultados plantean el riesgo de una cierta moderación adicional en los próximos trimestres. Ha aumentado la probabilidad de que la FED comience a relajar su política monetaria después del verano, aunque la evolución de la inflación en los próximos meses será crucial”, dijo Alain Mulder, Senior Director Europe Operations & Global Special Projects de IMA®.

Por otro lado, para los CFOs, todos los indicadores globales clave subieron, con fuertes ganancias evidentes en los índices de Nuevos Pedidos y Gastos de Capital.

«El GECS apunta a una nueva mejora de la economía mundial en el segundo trimestre. Los nuevos indicios de recuperación en las importantes regiones de Europa Occidental y Asia-Pacífico son alentadores, aunque hay que seguir de cerca el descenso de los índices de Norteamérica y Estados Unidos», comentó Jonathan Ashworth, Economista Jefe de ACCA.

La confianza entre los contables es significativamente superior a su media histórica en Asia-Pacífico, ligeramente superior en Medio Oriente y Europa Occidental, en su media en Asia Meridional y ligeramente inferior a la media en África.

La proporción de encuestados en todo el mundo que declararon un «aumento de los costes» disminuyó en el segundo trimestre, pero sigue siendo elevada en comparación con los niveles históricos. La presión de los costes sigue siendo elevada en todas las regiones, salvo en Medio Oriente.

Hubo algunas diferencias regionales notables. Los contables de Europa Occidental registraron otro aumento aceptable de la confianza, ya que las economías de la zona del euro y del Reino Unido siguen recuperándose. Incluso Asia-Pacífico experimentó una pequeña subida tras el enorme aumento anterior, y el índice de nuevos pedidos aumentó con fuerza. La región se está beneficiando de las mejoras de la economía mundial, incluido el sector manufacturero y el ciclo tecnológico al alza.

El GECS también pide a los contables que clasifiquen sus tres principales prioridades en materia de riesgos y, por primera vez en un año, la economía no es la principal preocupación para los encuestados que trabajan en servicios financieros, aunque se acerca a la más alta que ha sido nunca para los del sector empresarial.

Las respuestas a la encuesta del segundo trimestre también revelan cómo las organizaciones luchan cada vez más por controlar la ciberseguridad, que se clasificó como la tercera prioridad de riesgo más importante para todos los sectores combinados.

Para acceder a la totalidad de los resultados puede ingresar en el siguiente enlace.

El mercado de viviendas en EE.UU. se está volviendo más favorable a los compradores gracias a una combinación de aumento de los niveles de inventario y reducciones de recortes de precios, según los datos del último informe de vivienda de Realtor.com.

Las viviendas en venta activa crecieron un 36,6% en julio de 2024 en relación con el mismo periodo del año pasado, alcanzando un máximo post-pandémico, mientras que la proporción de listados con reducciones de precios alcanzó el 18,9%, la tasa más alta desde octubre, explica el comunicado.

«Las cicatrices del inventario del mercado de la vivienda de la era de la pandemia continúan desapareciendo», dijo Danielle Hale, economista jefe de Realtor.com.

El mes de julio ha traído consigo un crecimiento del inventario en todo el país, ya que en las cuatro regiones se ha registrado un aumento interanual del inventario activo. A nivel nacional, el número total de viviendas en venta de EE.UU. aumentó un 22,6%, creciendo por noveno mes consecutivo y superando la tasa del mes pasado del 22,4%.

Aunque los listados activos todavía están por debajo de la marca pre-pandémica, la brecha continuó reduciéndose significativamente a medida que los listados activos alcanzaron un máximo post-pandémico, agregó la economista.

“A medida que los vendedores siguen poniendo viviendas en venta y los compradores se vuelven más exigentes, el tiempo que una vivienda pasa en el mercado se amplía, lo que contribuye a que el mercado inmobiliario se mueva en una dirección más favorable a los compradores”, comentó.

En respuesta, los vendedores están frenando las expectativas y reduciendo los precios de venta con más frecuencia, lo que podría sentar las bases para más ventas este otoño, especialmente si los tipos hipotecarios siguen bajando, analiza Realtor.

En particular, el sur y el oeste experimentaron las mayores ganancias, con un crecimiento en los listados del 47,6% y 35,4%, respectivamente. Las dos regiones también están cerrando la brecha prepandémica y actual en el inventario de la mayoría, con el inventario del sur rondando 14% por debajo de los niveles prepandémicos, mientras que el inventario del Oeste se encuentra en 19,4% por debajo.

Todavía hay una diferencia considerable en las diferencias que deben cerrarse en el Medio Oeste y el Noreste, donde el inventario todavía se encuentra por debajo de los niveles prepandémicos en un 46,8% y un 55,5%, respectivamente.

Los vendedores se animan a poner casas en venta y a bajar los precios

Con el reciente descenso de los tipos hipotecarios, más vendedores están entrando en el mercado y parecen tener la mente abierta, ya que el porcentaje de anuncios con recortes de precios aumentó hasta el 18,9%, el más alto desde octubre del año pasado.

Aunque en las 50 principales metrópolis se registró un aumento interanual de la proporción de anuncios con rebajas de precio, las metrópolis que más registraron fueron Denver (32,4%), Austin (31,4%) y Tampa (30,6%).

Además, las viviendas de nueva cotización en el mercado crecieron un 3,6% este mes en comparación con el mismo periodo del año pasado, pero muy por debajo de la cifra del 6,6% de junio de 2024. Esto marca el noveno mes consecutivo de un aumento en el número de viviendas recién listadas, lo que lleva a más opciones y disponibilidad de viviendas para aquellos que están ansiosos por comprar.

Las viviendas permanecen más tiempo en el mercado

Al tiempo que aumentan las opciones de compra, también crece el tiempo que las viviendas permanecen en el mercado. Este mes, la casa típica pasó 50 días en el mercado, que es el cuarto mes consecutivo en el que el tiempo pasado en el mercado es más de lo que fue durante el año anterior, lo que significa que los compradores tienen más de una oportunidad de recoger una casa que han estado mirando que en meses anteriores. Sin embargo, sigue siendo más de una semana (8 días) menos que el tiempo pasado en julio de 2017-2019.

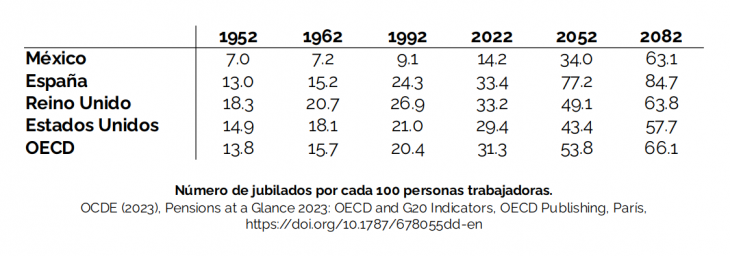

Lograr estabilidad y seguridad financiera en la era moderna es a menudo un desafío. Los días de seguridad laboral de por vida y pensiones garantizadas han quedado atrás.

El mercado laboral actual está en constante cambio, con frecuentes cambios de empleo, nuevas reformas y corporaciones que ajustan continuamente sus plantillas para satisfacer las demandas del mercado. Los gobiernos también están lidiando con esquemas de pensiones tradicionales insostenibles.

Por ejemplo, el envejecimiento de la población y el descenso de las tasas de

natalidad suponen un gran reto, ya que el número de trabajadores disminuye en relación con el de jubilados.

Antes y ahora

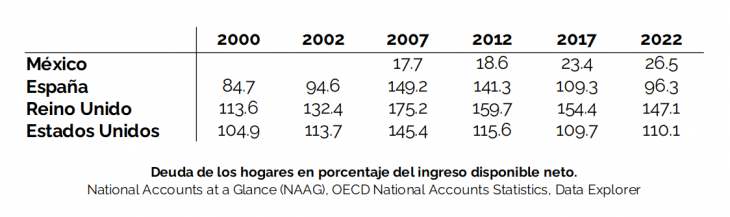

Hace algunas décadas, los individuos no necesitábamos revisar y gestionar nuestras finanzas regularmente; el sistema de pensiones era lo suficientemente sólido como para proporcionarnos estabilidad financiera a la edad de jubilación. Además, comprar a crédito era menos común que hoy en día, por lo que la gente ahorraba para comprar bienes en lugar de pedir préstamos.

Hoy, la situación es diferente. Los gobiernos tienen problemas urgentes que resolver, aparte del bienestar de los trabajadores, y nosotros nos dejamos llevar por hábitos de consumo excesivos. Esto hace que seamos más vulnerables financieramente.

Al igual que los gobiernos, nosotros también tenemos otras preocupaciones y dificultades. El ajetreo diario suele hacer que nos centremos en las necesidades inmediatas, dejando poco espacio para considerar los objetivos y la estabilidad financieros a largo plazo, como invertir para una jubilación adecuada. Como resultado, el bienestar financiero de nuestro futuro se deja en un segundo plano hasta que queda poco espacio o es demasiado tarde para rectificar, dejándonos con unos ingresos de deficientes o una deuda considerable.

Por qué debería invertir?

Invertir es una forma de asegurar su futuro financiero y reducir deudas. Al hacer crecer su patrimonio a largo plazo, puede utilizar los rendimientos de su inversión para cubrir sus necesidades financieras a corto plazo sin pedir prestado y a largo plazo para su jubilación. Con los mercados financieros, el tiempo juega a su favor, ya que crecen de forma constante. Sin embargo, el inconveniente es que solemos ser reacios a invertir.

Invertir es como otro plan de vida

Mucha gente ve la inversión como algo lejano, difícil y ajeno, y sin embargo participa en procesos similares a lo largo de su vida sin dudarlo.

La inversión es similar a los estudios. Implica una planificación a largo plazo, invertir dinero y tiempo, y afrontar la incertidumbre. Al cursar una carrera académica, uno se fija el objetivo a largo plazo de obtener un título. Esto implica invertir dinero en matrículas, libros y viajes. También hay riesgos e incertidumbre; a pesar de tu duro trabajo, es posible fallar algún examen. Sin embargo, una vez superados estos contratiempos, se alcanza el objetivo de graduarse.

Del mismo modo, la inversión pretende aumentar el patrimonio con objetivos como comprar una casa, jubilarse cómodamente o financiar la educación de los hijos. Como en el caso de una formación, se invierte el dinero en el mercado para aumentar el capital. A pesar de los periodos de pérdidas y ganancias, como los años académicos que fluctúan entre el éxito y la dificultad, los mercados tienden a crecer con el tiempo. La atención debe seguir centrada en alcanzar

objetivos de inversión a largo plazo para garantizar el futuro bienestar financiero, del mismo modo que completar tus estudios asegura una futura carrera profesional.

Ver la inversión a través de la lente de las experiencias cotidianas, como una carrera académica, ayuda a eliminar barreras de percepción y fomenta una perspectiva más accesible hacia las inversiones.

El papel de objetivos financieros claros

Una de las principales razones que solemos tener para no invertir es la falta de planificación financiera o de objetivos claros. ¿Cuándo conseguimos mejores resultados: cuando planificamos con antelación o cuando decidimos en el momento? La planificación ofrece, por supuesto, mejores resultados.

Invertir es similar a planificar un fin de semana con antelación. Comprar entradas con antelación para el teatro garantiza que lo haremos, mientras que esperar hasta el sábado para decidir qué hacer suele dar lugar a una serie de excusas que usamos para no salir de casa. Sin unos objetivos claros, invertir también se convierte en una prioridad secundaria.

Cuando invierta, hágalo por un motivo concreto como renovar su casa, comprar un coche nuevo o jubilarse en buenas condiciones. Igual que lo haría con la emoción de ver una obra de teatro, visualice su casa renovada, su coche nuevo o su vida en la jubilación. Conectar emocionalmente con sus objetivos de inversión hace que sean más tangibles, relevantes y altamente motivadores, invitándole a invertir.

Perspectiva de la inversión a corto y largo plazo

A pesar de las preocupaciones por el futuro, vivimos en el presente y tendemos a dar prioridad a la gratificación inmediata por encima de los beneficios a largo plazo. Es esta tendencia la que a menudo nos lleva a gastar dinero ahora en lugar de invertirlo para obtener mayores beneficios en el futuro.

Estrechamente relacionado con nuestra actitud centrada en el presente está el miedo a las pérdidas. Tendemos a centrarnos más en las pérdidas a corto plazo que en las posibles ganancias a largo plazo. Esto se debe a que el disgusto de perder dinero suele ser más intenso que el placer de ganar la misma cantidad. Piense en el malestar que sentiría al perder 100 dólares comparado con la alegría de ganar 100 dólares. En consecuencia, tendemos a evitar las pérdidas en lugar de asegurar las ganancias.

Esta incomodidad se intensifica cuando con nuestra tendencia a evaluar el rendimiento de la cartera basándonos en referencias o puntos de referencia cercanos. Como inversores tendemos a evaluar los rendimientos en periodos cortos, de un mes a otro o a lo largo de un año, en lugar de fijarnos en las ganancias acumuladas desde el inicio de la inversión. Este enfoque a corto plazo no sólo aumenta el miedo a las pérdidas, las cuales evaluadas aisladamente parecen más prominentes, sino que también va en contra de la naturaleza de la inversión: el largo plazo.

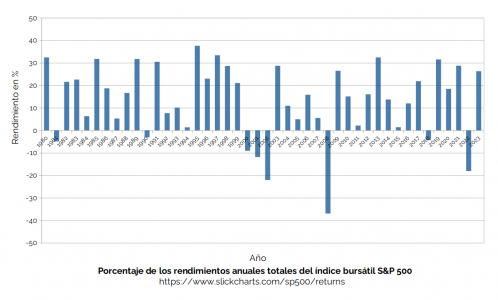

Para adoptar una perspectiva más prospectiva, considere que si hubiera invertido 10.000 dólares en 2010 en una cartera de riesgo medio de acciones y bonos con una rentabilidad anual del 5%, su inversión valdría hoy el doble, 20.000 dólares. En lugar de fijarnos en las posibles pérdidas a corto plazo, como inversores deberíamos pensar en las pérdidas sufridas por las ganancias no realizadas a largo plazo cuando no invertimos.

Conclusión

El difícil panorama financiero actual hace que sea esencial que asumamos una mayor responsabilidad por nuestra estabilidad y seguridad financieras. Invertir es un camino claro hacia un futuro próspero.

Si tiene dudas sobre invertir, considere que es similar a otras actividades en la vida, que requieren objetivos claros y significativos con una perspectiva a largo plazo. En lugar de ver la inversión como una pérdida de ingresos actuales o un proceso plagado de fluctuaciones a corto plazo, considérese como una herramienta para aumentar su riqueza futura con un mínimo esfuerzo. Este enfoque garantizará su bienestar financiero y el de su familia.

*Founder and Managing Director of Behavioural Finance Consulting.

Foto cedidaRenzo Vercelli, gerente general de AFP Capital

A poco más de un mes de quedar sin máximo ejecutivo, AFP Capital dio la bienvenida a un nuevo gerente general. Su nombre es Renzo Vercelli y proviene del mismo grupo SURA, donde lideraba el negocio de gestión patrimonial.

La gestora de fondos de pensiones anunció el nombramiento a través de un comunicado y detalló que el ejecutivo tomará sus funciones a partir del lunes 12 de agosto de este año. Así, dejará su cargo actual, de Country Head para Chile y Executive Director de Wealth Management, en SURA Investments.

Vercelli tiene una trayectoria de más de dos décadas en la industria financiera, marcada por el desarrollo del negocio de SURA en Chile. Inició su carrera en inversiones en SURA Seguros de Vida, donde llegó a ocupar el cargo de gerente de inversiones.

Luego, lideró en 2008 la creación de SURA Administradora General de Fondos (AGF), la gestora de fondos del grupo de matriz colombiana en el país andino, convirtiéndose en su primer gerente general. Lo mismo sucedió en 2013 con SURA Corredores de Bolsa, para luego pasar a desempeñarse como vicepresidente de Negocios Voluntarios en SURA Asset Management, en 2018.

“Tomo este desafío con máxima responsabilidad y en un momento importante para seguir contribuyendo a mejorar las pensiones. AFP Capital seguirá siendo una empresa que propicie el diálogo y contribuya al debate público, la excelencia en las inversiones y en atención a afiliados y pensionados y, por medio de una mirada innovadora y cercana, buscaremos seguir siendo un referente en la industria”, dijo Vercelli en la nota de prensa.

Estos cambios se dan luego de la salida de Jaime Munita, quien lideró la AFP desde 2018. El profesional abandonó la firma a mediados de junio para migrar al mundo inmobiliario, asumiendo la gerencia general de Patio Comercial.

AFP Capital es parte de SURA Asset Management, la rama de la firma que participa en los negocios de pensiones, seguros de vida, fondos mutuos y acciones. La firma cerró el año pasado con activos sobre los 32.000 millones de pesos chilenos (cerca de 34 millones de dólares) y 1,5 millones de clientes.

Foto cedidaMatías Cura, director de XLC Private Placements

La distribuidora XLC está reforzando sus esfuerzos para el negocio de Private Placements. La firma fichó a Matías Cura, ex Hamilton Lane, como director de la unidad.

En sus nuevas funciones, informó la firma en una comunicación a clientes, el profesional estará enfocado en los esfuerzos de fundraising de XLC en la región, aportando su conocimiento y relaciones de su experiencia cubriendo clientes institucionales y family offices latinoamericanos.

En particular, detallan desde la distribuidora a Funds Society, el ejecutivo tendrá un foco especial en México, que ven como un mercado grande, sofisticado y de alto auge.

Anteriormente, Cura estuvo dos años en Hamilton Lane. Ahí se desempeñó como vicepresidente del equipo de Fund Investment & Managed Solutions, enfocándose en oportunidades de inversión en América Latina y México.

También trabajó como analista senior de AFP Capital, donde dirigió el equipo de inversiones de private equity, y analista enfocado en acciones globales, tanto en LarrainVial como Capital Advisors.

Cura tiene estudios en Economía de la Universidad de Chile y un MBA de la Booth Business School, de la Universidad de Chicago.

XLC está dedicada a la distribución de fondos y activos alternativos en el mercado institucional de la región andina. Con todo, tienen presencia local en América Latina, con oficinas en Chile, Perú, Colombia, Argentina, Uruguay y México.

Foto cedidaVíctor Piña, CIO de BBVA Global Wealth Solutions (GWA) en Miami

Los latinoamericanos han puesto un enfoque en los ETFs al estructurar sus carteras de inversión, dijo Victor Piña, CIO de BBVA Global Wealth Solutions (GWA) en Miami, a Funds Society.

«En términos de tendencias de los inversores, especialmente entre los latinoamericanos, hemos visto una inclinación hacia los ETFs. En general, muchos ETFs en formato UCITS», explicó Piña en una entrevista exclusiva con Funds Society.

Piña cree que la creciente brecha entre beta y alfa y la búsqueda de una mayor eficiencia encuentra en los ETFs una tendencia que “puede haber llegado para quedarse” porque son productos que pueden tener muy bajo costo.

Por otro lado, añadió que dentro del negocio de gestión de patrimonio de GWA, especialmente en el segmento de Ultra High Net Worth, hay un interés general en productos alternativos. «En los segmentos más altos vemos un apetito por instrumentos alternativos y también están combinando sus carteras entre ETFs y alternativos», agregó.

Con respecto a las inversiones alternativas, BBVA GWA toma en cuenta alternativas líquidas con liquidez diaria o bidireccional pero despliega estrategias más complejas que son más difíciles de estructurar a través de ETFs. «Estos fondos sí tienen un nicho porque pueden servir para diversificar la cartera y es algo que en BBVA GWA queremos ofrecer», explicó el CIO.

Por otro lado, los productos alternativos ilíquidos son algo en lo que el equipo de inversión está trabajando y podrían entrar en los próximos meses. En BBVA GWA coinciden con el análisis de la mayoría de los expertos de que la inflación en EE.UU. ya está comenzando a disminuir y disminuirá un poco más, lo que debería traer una caída en las tasas a corto plazo, según Morningstar.

Por esta razón, Piña dijo que se mantienen positivos en los instrumentos de deuda con plazos de uno a tres años. «Suponemos que las tasas van a bajar, y para decirlo simplemente: queremos asegurar las tasas para hacer el aseguramiento basado en la caída que esperamos», dijo.

Contexto político

En los últimos días, la política de EE.UU. ha experimentado episodios que alteraron la carrera presidencial para noviembre. La renuncia del actual presidente Joe Biden y el reemplazo por su vicepresidenta, Kamala Harris, por el momento, fortalecen las expectativas del expresidente Donald Trump de regresar al Salón Oval. Cuando se le preguntó sobre la posibilidad de que se cumplan las expectativas de las encuestas y las apuestas, el CIO de BBVA WGA respondió que se pueden ver algunos escenarios.

Por un lado, se implementan políticas más proteccionistas y, en ese sentido, una reducción de impuestos que podría llevar a un mayor déficit fiscal. Este escenario, según Piña, podría generar una contracción en la caída del índice de precios al consumidor. Además, destacó que había mucha diferenciación entre los rendimientos del sector tecnológico, que a medida que aumentan las posibilidades de Trump, se ha ido normalizando.

«Las valoraciones en EE.UU. son muy diferentes en el sector tecnológico que en el resto. Antes, habíamos invertido al nivel del S&P 500* y ahora estamos evaluando la posibilidad de discriminar y concentrarnos más en las empresas con valoraciones atractivas que, generalmente, no son las mega caps», describió el ejecutivo. Por otro lado, los tipos de sectores de infraestructura están comenzando a parecer atractivos en comparación con la tecnología, añadió.

En cuanto a los países emergentes, principalmente en Latam, la región ha tenido desafíos recientemente que han generado volatilidad en los mercados. Por poner un ejemplo, Piña comentó que la elección de la nueva presidenta de México, Claudia Sheinbaum, había causado cierta incertidumbre política, sin embargo, desde los mensajes que ha enviado, en la designación de su equipo económico, por ejemplo, los mercados se han ido estabilizando. Lo mismo está ocurriendo en Perú, “donde estamos comenzando a ver estabilización” y en Argentina “que ha tenido un rally impresionante en sus valoraciones”.

En opinión de Piña, «este tema de ruido o volatilidad política al final del camino pudiera ser recompensado por los fundamentos de los países, por ejemplo, México y el nearshoring», comentó. Finalmente, aclaró que las valoraciones de los mercados emergentes tienden a ser más atractivas con vistas al mediano y largo plazo.

El proceso de creación de cartera

El proceso de asesoría en BBVA GWA consta de tres pasos definidos que para Piña “son fundamentales para brindar un servicio adaptado a cada cliente y esforzarse por optimizar las oportunidades de inversión”.

Comienza con un cuestionario de perfil que busca conocer los objetivos y el nivel o tolerancia al riesgo de los inversores. “La fase de conocer a su cliente (KYC) es muy importante para brindar un buen asesoramiento”, dijo.

Una vez que se dispone de esta información, se preparan guías de inversión y estas son una cartera a nivel de clase de activo basada en modelos a largo plazo con un horizonte de cinco años. Sin embargo, eso no significa que el modelo estratégico se complemente con un modelo táctico donde también se incluyan ideas de inversión para un período de no más de un año. Después de concentrar las ideas, se procesan en un optimizador “en el que indicamos el nivel de riesgo que toleran nuestros clientes, y se establece lo que apuntamos a ser una cartera óptima”.

Posteriormente, se seleccionan las soluciones de inversión y productos que BBVA GWA considera mejores. “Para cada tipo de activo seleccionamos lo que consideramos que es lo más eficiente para cada uno de ellos”, enfatizó. Finalmente, nuestros asesores de inversión “apoyan a nuestros asesores financieros en la creación de propuestas” se reúnen con los clientes, llevándoles carteras de inversión.

Esta entrevista fue realizada previo a la caída del conocido «lunes negro» del pasado 5 de agosto de 2024.

El viernes recibí un gráfico que me llamo mucho la atención: el VIX , el indicador de volatilidad implícita del mercado, había saltado a niveles similares a los que vimos en la crisis de 2008 o del COVID, el tercero más alto desde 1990. ¡Así, sin anestesia!

La semana anterior todo pintaba sobre ruedas, con la Fed orquestando magníficamente una baja de la inflación sin recesión y, de buenas a primeras, dos datos sacuden al mercado y llevan la volatilidad a niveles históricos, incorporando rápidamente recortes adicionales de tasas.

¿Qué paso? La combinación del aumento sorpresivo de tasas en Japón el miércoles 31 de julio, junto con un mal dato de empleo en Estados Unidos el viernes 1 de agosto causaron una corrección en el mercado de acciones y una baja relevante en las tasas de interés.

La pregunta es: ¿justifican estos datos el nivel de preocupación que se generó en el mercado?

Veamos algunas posibles explicaciones.

Si bien la decisión de Japón es muy relevante para muchos inversores apalancados en yenes para invertir en equity, todo parece indicar que el dato mas relevante es el de empleo en EE.UU.

El dato de desempleo de julio marca un 4,3%. ¿Es alto? No, el promedio histórico es 5,7%. ¿Subió mucho? Tampoco, el dato anterior era 4,1%. ¿Entonces? Algunos analistas miran muy de cerca este indicador como predictor de una recesión, ya que, en otras ocasiones, cuando observamos un incremento de 0,9% desde los mínimos del ciclo, es señal de que ya estamos en recesión. Te preguntarás cuánto fue el mínimo de desempleo de este ciclo post-COVID. Adivinaste: 3,4%, exactamente 0,9% inferior al nivel de julio.

¿Será que la Inteligencia Artificial, así como está pasando en las industrias, se nos está colando cada vez más en las mesas de trading automático y tendremos más de estos movimientos extremos ante datos no esperados? Sin dudas es una opción que no hay que descartar.

Ahora, si empezamos a mirar algunas semanas atrás, vemos cómo el mercado, al igual que el cuerpo humano, da señales antes de un susto. Desde mediados de julio estamos observando una rotación muy extrema desde los sectores más favorecidos en los últimos años (Large Cap Growth), hacia los sectores menos favorecidos (Mid & Small Cap Value). Esto podría indicar que muchos inversores se venían preparando para este dato de empleo, más allá de lo perfecto que se veía el mercado. ¿Será este el comienzo de la rotación? llevamos muchos años de liderazgo de un estilo y región, y ya van muchos que han pronosticado el cambio. Yo no quiero sumarme a esa lista, pero si plantarte la duda.

Una y otra vez vemos cómo los temas de moda alcanzan niveles de valuación que solamente se justifican en escenarios de perfección, esos que existen solo en los modelos. La realidad nunca es lineal y siempre es más divertida.

Es por eso que debemos luchar todos los días contra la tentación de seguir la corriente y tomar por el camino de las convicciones, que si bien tiene sobresaltos, sabes cómo es que llegaste.

Lo lindo del mercado es que se trata de predecir el futuro y como, por ahora, no existe esta habilidad, hoy nadie tiene la verdad.

Columna de opinión de Renzo Nuzzachi, CFA, Head of Intermediaries Latam de Compass

La inteligencia artificial es una tecnología que ha llegado para quedarse y, ante todo, para transformar de forma sustancial la operativa de todo tipo de negocios y sectores. Debido a su rápida evolución, a día de hoy, aprovechar las oportunidades que ofrece la IA para ganar en productividad o mejorar la experiencia del cliente, entre otras aplicaciones, es imprescindible para todas aquellas organizaciones en las que la innovación es una prioridad estratégica. Esta realidad se traslada, por supuesto, al ámbito financiero. Pero ¿qué oportunidades concretas ofrece la inteligencia artificial en el sector de las finanzas?

1. Mejorar la experiencia de cliente: esta tecnología permite generar un diálogo personalizado según la realidad de cada persona, aportando información de valor para el socio, que de esta forma puede tomar mejores decisiones financieras. También ayudando a los gestores y gestoras a proporcionar un asesoramiento mejor y más cercano.

2. Como ocurre en todos los sectores, la IA reduce tiempos de ejecución y minimiza riesgos de errores humanos. Por ejemplo, permite una mayor fiabilidad del sistema de credit scoring o facilita la detección de intentos de fraude.

3. Gracias a la inteligencia artificial las entidades financieras y aseguradoras tienen mayor facilidad a la hora de analizar el comportamiento de los usuarios, lo que permite predecir modelos y ofrecer un servicio mucho más personalizado o diseñar productos y servicios acordes a las necesidades de cada momento.

4. El uso de la IA democratiza el acceso al asesoramiento financiero, ya que permite una relación más directa entre el usuario y la entidad, elimina las barreras físicas y permite atender de forma simultánea a más personas sin importar el momento o lugar en el que se encuentren. De forma generalizada, las entidades están apostando por el uso de chatbots que ayudan a los usuarios en el manejo de sus finanzas en lenguaje natural y ofrecen, por ejemplo, consejos de ahorro o formas de manejar una deuda.

5. Teniendo en cuenta las aplicaciones anteriormente expuestas, es una realidad que el uso de la IA aumenta el rendimiento de las empresas ya que supone un mayor conocimiento y comprensión de las necesidades de los clientes, que redunda en una mayor satisfacción. A su vez un incremento de la eficiencia, especialmente en la parte de análisis y atención al cliente, en la optimización de la gestión de riesgos o la mejora de los servicios ofrecidos.

La IA en el sector financiero: ¿qué opinan los expertos?

En el marco del acto de celebración del 15 aniversario de Caja Ingenieros Vida y Pensiones, expertos del sector como Diego Valero, presidente de Novaster; Mercedes Ayuso, catedrática de Estadística Actuarial por la UB y actuaria de seguros; Jordi Rivera, consejero de Caja Ingenieros Vida y Pensiones; y Marta Regina Cano, directora de Inteligencia de Negocio en Grupo Caja Ingenieros, debatieron y reflexionaron sobre las posibilidades que ofrece esta tecnología en el ámbito asegurador y financiero. Todos ellos coincidieron en que se trata de una herramienta que debe incorporarse de forma paulatina, aunque medianamente ágil, y que requiere de un conocimiento técnico por parte de los profesionales que la implementan. Del mismo modo, los profesionales estuvieron totalmente de acuerdo en que los grandes beneficios que el uso de la IA puede generar en el sector solo tienen sentido si se aplican para mejorar la vida de las personas, aportando un valor añadido que mejore la salud financiera de todas aquellas personas a las que se presta servicio.

En este sentido, Mercedes Ayuso aseguró que “la IA permite un análisis exhaustivo de un gran volumen de información y un ajuste de los algoritmos a la situación de cada usuario, esto permite a entidades como Caja Ingenieros ofrecer un servicio mucho más personalizado y ajustado a la situación financiera de cada individuo”. Por su parte, el consejero de Caja Ingenieros Vida y Pensiones afirmó que “estamos ante el reto y la oportunidad de utilizar la IA para obtener información de calidad sobre el comportamiento de los usuarios, lo que nos permitirá mejorar la salud y la educación financiera en las actividades cotidianas de las personas”.

En la misma línea, Marta Regina, experta en Big Data, señaló que “desde Caja Ingenieros estamos trabajando con la IA para interpretar datos del usuario como los ingresos o el tipo de gastos y para orientarlo a tomar mejores decisiones financieras a largo plazo o tener una previsión de ahorro más realista, siempre con el objetivo de impactar en la cultura financiera de nuestros socios y socias”. Todo ello acompañado de un enfoque ético en el uso de los datos y los sistemas de IA, alineado además con nuestros valores como entidad cooperativa”, añadió Regina.

En conclusión, la aplicación de la inteligencia artificial en el sector financiero ofrece una amplia gama de beneficios. Los expertos reunidos en el evento de Caja Ingenieros Vida y Pensiones resaltaron cómo esta tecnología está transformando la manera en que se prestan servicios financieros, permitiendo una atención más precisa y accesible para los usuarios. En este sentido, la IA no solo impulsa la competitividad de las entidades financieras y aseguradoras, sino que también contribuye a fortalecer la salud financiera de las personas al proporcionarles herramientas más efectivas para la toma de decisiones. En un entorno donde la innovación es clave, la integración inteligente de la IA se presenta como un componente fundamental para el éxito futuro del sector financiero en la era digital.

La igualdad de género en el ámbito financiero está lejos, pero se abre paso de la mano de un aliado inesperado, o quizá no tanto: los mejores resultados de las compañías que incorporan mujeres. La gestora Global Social Impact Investments (GSI) ha celebrado un encuentro para ahondar en estos temas, tras su participación en el reciente estudio ‘Gender strategies in investing’, de Esade.

La gestora de fondos, especializada en inversión de impacto, ha querido dar continuidad a esta investigación abriendo el marco de la reflexión en la jornada titulada «Diversidad e inversión: una conversación». En el encuentro, moderado por María López Escorial, han participado, además de Lisa Hehenberger, coautora del estudio y directora del Esade Center for Social Impact, la responsable de medición de impacto de la gestora, María Cruz-Conde; Regina Pallá, subdirectora de sostenibilidad de COFIDES; Maite Ballester, socia fundadora de Nexxus Iberia Private Equity; y Marta González Labián, directora de finanzas de impacto y sostenibles de SpainNAB.

Paridad, la nueva normalidad del ámbito financiero

Cruz-Conde ha explicado que para GSI “la paridad de género es la normalidad”, ya que esa paridad se da en toda la actividad de la gestora, gracias en buena medida a que está fundada y dirigida por una mujer, María Ángeles León. Pero reconoce que muchas compañías en las que invierten no cumplen con estos mismos criterios de diversidad y paridad. Ahí, apuntó, GSI contribuye decisivamente al cambio mediante la asesoría técnica para ayudar a cambiar la visión de las compañías invertidas.

“Somos una gestora gender transformative porque nuestra due dilligence ya lo es: no forzamos la paridad en las empresas en las que invertimos, pero sí les ayudamos a conseguirla”, ha subrayado en su intervención durante la mesa redonda.

Las participantes coincidieron en que una vez en el camino de la igualdad de género, las firmas profundizan su enfoque con el tiempo, yendo más allá de las métricas hacia un cambio cultural que es donde se da la verdadera transformación. Esta, que también es una de las principales conclusiones del estudio, precisa de un cambio de enfoque principalmente de los compañeros masculinos.

La profesora Lisa Hehenberger subrayó que la llegada de mujeres a los equipos inversores induce un cambio positivo, “un círculo virtuoso”, que incluye el aspecto de género pero también más diversidad, “fomentando inversiones en equipos más inclusivos y diversos”. Marta González, de SpainNab, destacó que atraer talento depende en gran parte de “resultar más atractivo para las mujeres, y para eso debemos vincular más el dinero al propósito».

Regina Pallá comentó que COFIDES realiza una aproximación gradual en los requerimientos de enfoque de género en las inversiones según la situación de partida, impulsando el ciclo de evolución responsable-sostenible-impacto que se formula en el estudio de Esade y de acuerdo con la política de género en las inversiones de la compañía.

Según ha explicado la responsable de medición de impacto de GSI, históricamente, las mujeres han trabajado en la esfera privada con labores invisibles y no remuneradas, mientras que los hombres han dominado el ámbito de lo público y remunerado. De ahí que el mundo financiero sea todavía un espacio hipermasculinizado en el que sin embargo los varones tienen un papel clave como aliados para promover la diversidad.

“Todos vamos a terminar en la misma playa”

Los compañeros varones suelen ser impulsores de la igualdad cuando miran los números, que muestran un mejor rendimiento en aquellas compañías que cuentan con equipos diversos. Esto, sumado a la presión externa de legisladores y mercado, consigue ir conquistando terreno para la igualdad. Cruz-Conde cree que “todos vamos a terminar en la misma playa, porque no hay otro modo de ser sostenibles, aunque vamos muy despacio y nos queda mucho para llegar a la orilla”.

“En nuestro caso, que GSI esté fundada y dirigida por una mujer, con un elevado número de mujeres en todos los ámbitos, está siendo decisivo, pero la regulación y el cambio generacional ayudarán a todo el sector a avanzar hacia la igualdad”, ha añadido Cruz-Conde. A su juicio, “podemos y debemos hacerlo mejor porque si la mitad de la población se siente amenazada por la igualdad, encontraremos resistencias”.

Para vencer la resistencia y desconfianza de los compañeros varones a la inclusión de mujeres en los ámbitos de decisión financiera, Cruz-Conde cree que puede ser útil “hablarles en su idioma, con sus palabras, hablarles de resultados para involucrarlos y cambiar la mentalidad”. Para terminar, subrayó que, a partir de ahora, “cada uno de nosotros debe asumir su responsabilidad en el cambio hacia la igualdad, hasta lograrla”.

Global Social Impact Investments SGIIC (GSI), gestora de fondos de impacto, ha anunciado la inversión de 15 millones de euros por parte de la AECID (Agencia Española de Cooperación Internacional para el Desarrollo) para su estrategia de inversión de impacto en empresas africanas. Esta inversión se realiza desde el fondo para la Promoción del Desarrollo (FONPRODE), gestionado por la AECID con el apoyo de COFIDES como asesor de inversiones.

A través de su vehículo GSIF África RAIF, GSI invierte en compañías de alto impacto social y medioambiental del África subsahariana que contribuyen a mejorar los medios de vida de las personas más vulnerables de la región, principalmente pequeños productores ganaderos y agrícolas y sus familias.

Además de la inversión directa de 15 millones para el fondo GSIF África RAIF, la AECID aportará 3,5 millones de euros en asistencia técnica para la mejora y el fortalecimiento de las capacidades de las empresas invertidas, así como para medir con mayor rigor la contribución y adicionalidad de las inversiones sobre la empresa y sus usuarios.

Más de 6 millones de personas beneficiadas

Desde su lanzamiento en diciembre de 2020, la cartera del fondo de inversión africano de GSI ha logrado unas cifras de rentabilidad anualizada neta del 4%. Durante este periodo, las inversiones de la gestora han impulsado un incremento medio del 39% de los ingresos de las comunidades beneficiarias y la creación de cerca de 3.000 nuevos empleos estables. Además, se han mantenido más de 15.000 empleos y la actividad generada ha beneficiado de forma directa a más de 6 millones de personas, de las cuales más del 75% son mujeres, según las últimas métricas de impacto elaboradas por GSI.

Entre las empresas que se encuentran actualmente en cartera figuran Burn, una empresa social que está revolucionando el sector de las cocinas en el Este de África al vender hornillos de cocina de bajo coste que consumen la mitad de combustible y reducen significativamente las emisiones de carbono, generando beneficios para la salud y la economía de millones de familias; o JKCC, compañía ugandesa que contribuye a mejorar los medios de vida de miles de pequeños caficultores, ayudándoles a aumentar el rendimiento de sus tierras y a vender su café a precios competitivos.

Desde la AECID, su presidenta, la secretaria de Estado de Cooperación, Eva Granados, ha manifestado que “el Gobierno de España tiene el firme propósito de seguir impulsando la inversión de impacto con la colaboración de entidades públicas y privadas, para lograr las mayores cotas de desarrollo a todos los países del África subsahariana y garantizar así no sólo la estabilidad de la región sino también la sostenibilidad de su crecimiento económico y la dignidad de todos sus habitantes”.

En palabras de María Ángeles León, cofundadora y presidenta de GSI, “estamos muy satisfechos por el respaldo de la AECID y COFIDES a nuestro modelo de inversión de impacto. GSI comparte con estas iniciativas públicas que la inversión en pequeñas y medianas empresas de impacto es una herramienta indispensable para generar riqueza y empleo de manera sostenible en el África subsahariana, colaborando así en la creación de un futuro más justo y próspero en la región”.