Renta variable, hedge funds y un renovado interés por la renta fija: las preferencias de los family offices

| Por Beatriz Zúñiga | 0 Comentarios

Durante el segundo trimestre del año, los family offices han seguido apostando por los activos de riesgo. Según el informe “Family Office Investment Report. Q2 2024 Capital Flows & Insights”, elaborado por Citi con información de sus clientes, los inversores siguieron añadiendo renta variable a sus carteras, pero también comenzó a observarse otras tendencias como la inclusión de hedge funds y un renovado interés por la renta fija.

“Muchos activos de riesgo se recuperaron en el segundo trimestre de 2024, particularmente las acciones. Esto siguió a las adiciones generalizadas a las tenencias de acciones por parte de nuestros clientes de family offices en los primeros tres meses del año. Por el contrario, mostraron más ambivalencia hacia la renta fija, que desde entonces ha tenido un rendimiento algo peor”, explican Hannes Hofmann, Head Global Family Office Group, y Shu Zhang Head Global Investment Lab de Citi.

Según su experiencia, durante el segundo trimestre, sus clientes de family offices continuaron asignando más a acciones, pero también mostraron más interés por los hedge funds. “También ha habido una modesta renovación del interés en la renta fija. La encuesta presenta las tendencias totales de muchos de nuestros clientes en todos los proveedores, acompañadas de sus perspectivas sobre una amplia gama de temas clave. Basada en datos autoinformados, es más útil cuando se lee en conjunto con esta publicación”, explican los autores del informe.

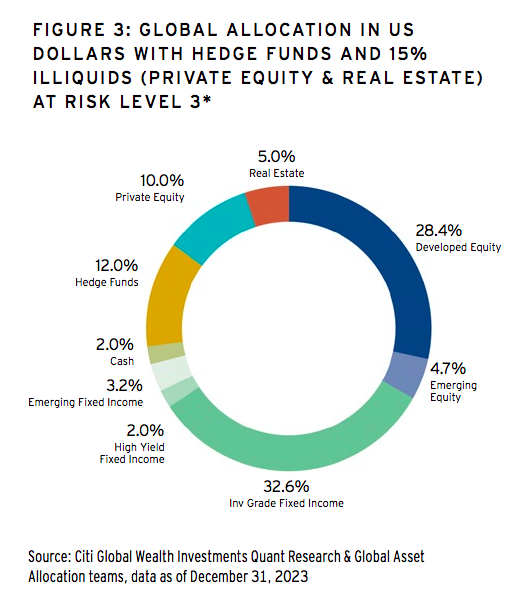

Asignación de activos

En este sentido, la encuesta revela que a pesar de un nuevo retraso en los recortes de tasas de interés en EE.UU. y una mayor incertidumbre geopolítica, muchos family offices aumentaron sus asignaciones a renta fija y acciones en el segundo trimestre de 2024, mientras redujeron aún más sus tenencias de efectivo. “Dentro de la renta variable, sus preferencias se inclinaron hacia grandes capitalizaciones de países desarrollados. De hecho, todas las regiones, excepto América del Norte, vieron reducidas las asignaciones a acciones de pequeña y mediana capitalización (SMID), mientras que la exposición a acciones de mercados emergentes disminuyó o se mantuvo plana”, apunta el documento en sus conclusiones.

Además, llama la atención que la renta variable aumentó su asignación en tres de las cuatro regiones desde una perspectiva de peso igual. “Para los family offices con grandes carteras en Citi Private Bank, las asignaciones aumentaron en todas las regiones”, matiza el informe.

Respecto a la renta fija, los flujos fueron mixtos en las cuatro regiones, sin una preferencia clara. Según explica el informe, “las asignaciones se mantuvieron estables o positivas en todas las regiones, excepto en América Latina, tanto en términos de peso igual como ponderado por capital. Las preferencias por las subclases de activos de renta fija fueron mixtas entre las diferentes regiones”.

La mayor presencia de activos alternativos ya era una tendencia entre los family offices, pero la novedad está en la inclusión de hedge funds. “La selección de hedge funds aumentó en todas las regiones, excepto en América Latina (en términos de peso igual), mientras que la tendencia fue mixta para los family offices con grandes carteras en Citi Private Bank. El capital privado vio un aumento significativo en las asignaciones en dos regiones, con retrocesos menores en otras dos regiones (en términos de peso igual)”, indica el informe en sus conclusiones.

Por último, también se confirma una tendencia que Citi ya había detectado durante los últimos trimestres: los family offices están reduciendo la exposición al efectivo. “Esto fue el caso tanto para los clientes de oficinas familiares en general (en términos de peso igual) como para aquellos con carteras más grandes en Citi Private Bank (en términos de peso por capital) en todas las regiones, excepto en América Latina”, concluye el informe.

Conclusiones y perspectivas

Para entender estas tendencias, el informe explica que el impulso positivo para los activos de riesgo continuó en el segundo trimestre de 2024, aunque algo más lentamente que en el dinámico primer trimestre. “Una mayor disminución de la inflación, un recorte de tasas de interés por parte del Banco Central Europeo y las esperanzas de una recuperación impulsada por estímulos en China fueron todos factores favorables para el sentimiento de los inversores. Es cierto que estos factores se vieron algo contrarrestados por el nuevo aplazamiento de los recortes de tasas de interés en EE.UU. y las reacciones iniciales a los resultados electorales en India, México y Francia”, argumenta.

Además, añaden que aunque la renta variable global es la gran protagonista, hubo algunos cambios de ritmo. En este sentido el documento concluye que, en una reversión del patrón del primer trimestre, los mercados emergentes superaron a sus contrapartes desarrolladas. “India, China y Taiwán fueron los principales contribuyentes a esto, mientras que el rendimiento de América Latina retrocedió. En los mercados desarrollados, el Reino Unido, un rezagado de largo tiempo, mostró signos de recuperación, mientras que Europa retrocedió”, señala el informe.

Por último, recuerda que, en renta fija, los patrones de rendimiento se asemejaron a los del trimestre anterior. “Los bonos corporativos y soberanos de mayor calidad en los mercados desarrollados se mantuvieron estables o bajaron, mientras que los bonos de alto rendimiento y los mercados emergentes avanzaron. Las materias primas y los fondos de cobertura consolidaron sus ganancias del primer trimestre, aunque en menor grado”, concluye.