Pixabay CC0 Public DomainAutor: günter from Pixabay

Matthew Beesley, Director Ejecutivo de Jupiter, ha anunciado en una carta la finalización de la adquisición de CCLA Investment Management Limited anunciada en julio de 2025.

«La alianza con CCLA representa un hito importante para Jupiter. CCLA es la gestora de activos más grande del Reino Unido, especializada en organizaciones sin ánimo de lucro. Gestiona más de 15.000 millones de libras esterlinas en activos para instituciones benéficas, organizaciones religiosas y autoridades locales», dice la nota.

CCLA Investment Management es una firma del Reino Unido enfocada a atender a ONGs y que gestiona más de 17.600 millones de euros en nombre de organizaciones benéficas, instituciones religiosas y autoridades locales. En julio de 2025 trascendió que Jupiter acordó adquirir la totalidad del capital social emitido de CCLA por un importe de 117 millones de euros, sujeto a los ajustes habituales tras el cierre, financiado íntegramente con recursos en efectivo existentes en el balance.

«Esta adquisición nos permite ampliar nuestra presencia en nuestro mercado local, el Reino Unido, donde Jupiter ya es una empresa líder, sin interrumpir la actividad de nuestros clientes actuales. Nos abre un nuevo segmento de clientes, ampliando nuestro atractivo a una amplia gama de instituciones benéficas y religiosas, tanto en el Reino Unido como a nivel internacional. Es importante destacar que Jupiter y CCLA comparten valores comunes, y cada una tiene una cultura centrada en el cliente y una trayectoria centrada en soluciones de inversión activas y diferenciadas», añadió Matthew Beesley.

La marca CCLA se mantendrá y seguirá ofreciendo el mismo nivel de servicio, dijeron desde Jupiter al anunciar la compra en 2025.

Nueva incorporación en la agencia de valores Ursus 3 Capital, que ha fichado a Ignacio Ruiz-Salinas como agente de banca privada.

Ruiz-Salinas se encargará de la gestión de grandes patrimonios: «Mis clientes objetivos serán no sólo el cliente tradicional de banca privada con quienes llevo trabajando más de 25 años, sino también clientes institucionales, otras entidades financieras y otros agentes del sector», explica en declaraciones a Funds Society.

En la agencia de valores están comenzando una nueva etapa en la que buscan fomentar la creación de una importante red de agentes de banca privada. Para ello, están firmando acuerdos con gestoras boutique a nivel internacional, permitiendo así a sus banqueros acceder a los mejores productos globales, explican. «De forma diferencial respecto a otras entidades, ofrecemos dichos activos no solo a nuestros clientes finales, sino también a otras entidades y agentes del sector, fomentando aún más la independencia de nuestro modelo de negocio», añade Ruiz-Salinas.

El agente se incorpora a Ursus desde Andbank, donde se unió en enero de 2020 como agente financiero independiente de banca privada, encargado de labores de gestión de carteras, presentación de propuestas de inversión, asesoramiento financiero-fiscal y captación de nuevos clientes. Anteriormente, durante casi cuatro años, trabajó en un puesto similar en A&G, y antes, desempeñó labores de agente en Bankinter, Deutsche Bank oBanco Banif (Grupo Santander); en total, cuenta con una experiencia de casi 20 años como agente independiente y 25 en el mundo de la banca privada.

Antes de ser agente independiente, trabajó como director de banca privada en UBS, y como ejecutivo senior de banca privada en Beta Capital (Fortis), donde también formó parte de la constitución de Laredo Fund (el primer fondo de fondos de hedge funds en España) en colaboración con Omega Capital. Asimismo trabajó como gestor de patrimonios en AB Asesores (Morgan Stanley).

Ruiz-Salinas empezó su carrera como auditor en el sector financiero en Peat Marwick (KPMG). Es licenciado en Derecho y Ciencias Económicas y Empresariales ICADE E-3 Universidad ICADE (Pontificia de Comillas) y cuenta con el European Financial Planning Association (EFPA).

Los ETFs indexados siguen siendo fundamentales para lograr escala y eficiencia, pero los inversores también buscan estrategias que puedan potencialmente lograr aportar alfa adicional sin sacrificar la transparencia ni la disciplina en la gestión de costes. State Street Investment Management ha lanzado seis ETF Enhanced activos, que fusionan la exposición, liquidez y el bajo coste de las estrategias indexadas con el valor añadido del potencial de generación de retornos incrementales de la gestión activa.

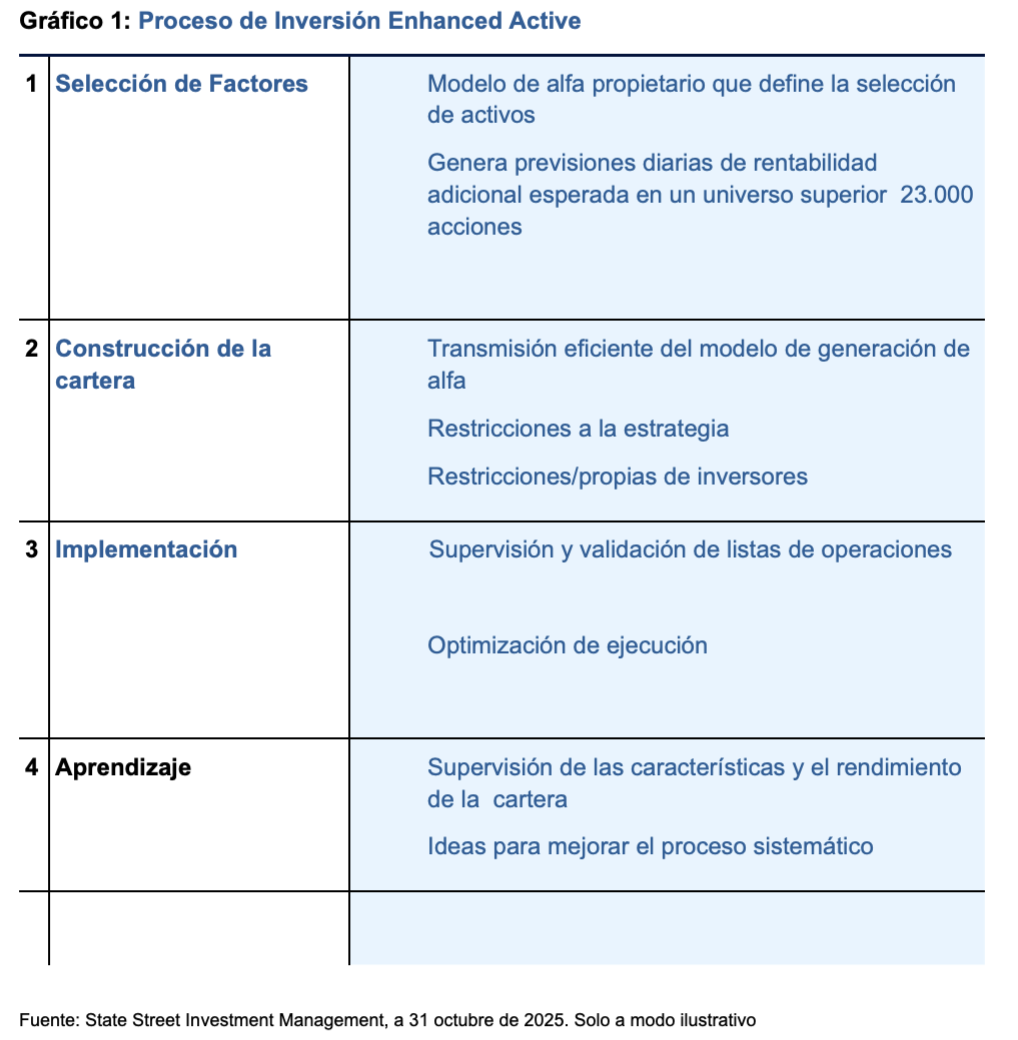

Para inversores que tienen un ETF como núcleo de su cartera, introducir una estrategia Enhanced no significa abandonar la filosofía de la indexación, sino optimizarla. El enfoque Enhanced está diseñado específicamente para ofrecer una rentabilidad adicional, pero consistente, mediante una toma de decisiones disciplinada y consciente del riesgo. Busca equilibrar la consistencia con la escalabilidad, operando dentro de un rango de tracking error claramente definido, entre el 1% y el 2% en promedio. El proceso detrás de la oferta de gestión activa Enhanced de State Street está diseñada para alcanzar el objetivo de maximizar la información ratio (Gráfico 1). Este enfoque preserva los beneficios fundamentales de la inversión pasiva, a la vez que aprovecha las ventajas de la gestión activa sistemática, en los que cada unidad de riesgo debe ser remunerada de forma eficiente para el inversor.

Los gestores activos fundamentales, o de puro alfa, suelen incorporar desviaciones sin restricciones respecto a un índice de referencia, concentrando el capital en ideas de alta convicción . Esto puede llevar tanto a una rentabilidad significativamente superior como inferior, y, lo que es más importante, puede no ser adecuado para inversores que busquen una asignación de activos con un perfil de riesgo equilibrado. La decisión de integrar ETF activos enhanced dependerá de la tolerancia del inversor al tracking error. Las estrategias enhanced están diseñadas para situarse en el “sweet spot” de rentabilidades activas, proporcionando una trayectoria de retornos más estable a lo largo de un ciclo completo de mercado, en comparación con estrategias menos restringidas.

Nuestras capacidades de inversión “Enhanced Active”

Las estrategias activas Enhanced de State Street tienen como objetivo proporcionar rentabilidades adicionales, manteniéndose fieles a las características del índice de referencia. Estas estrategias han mostrado resultados sólidos ajustados al riesgo, despuntando tanto en mercados emergentes como desarrollados. Nuestro historial demuestra una combinación favorable de generación sólida de alfa y constante, junto con procesos de control de riesgo cuidadosamente diseñados. Las nuevas clases de ETF se basan en fondos SICAV ya existentes.

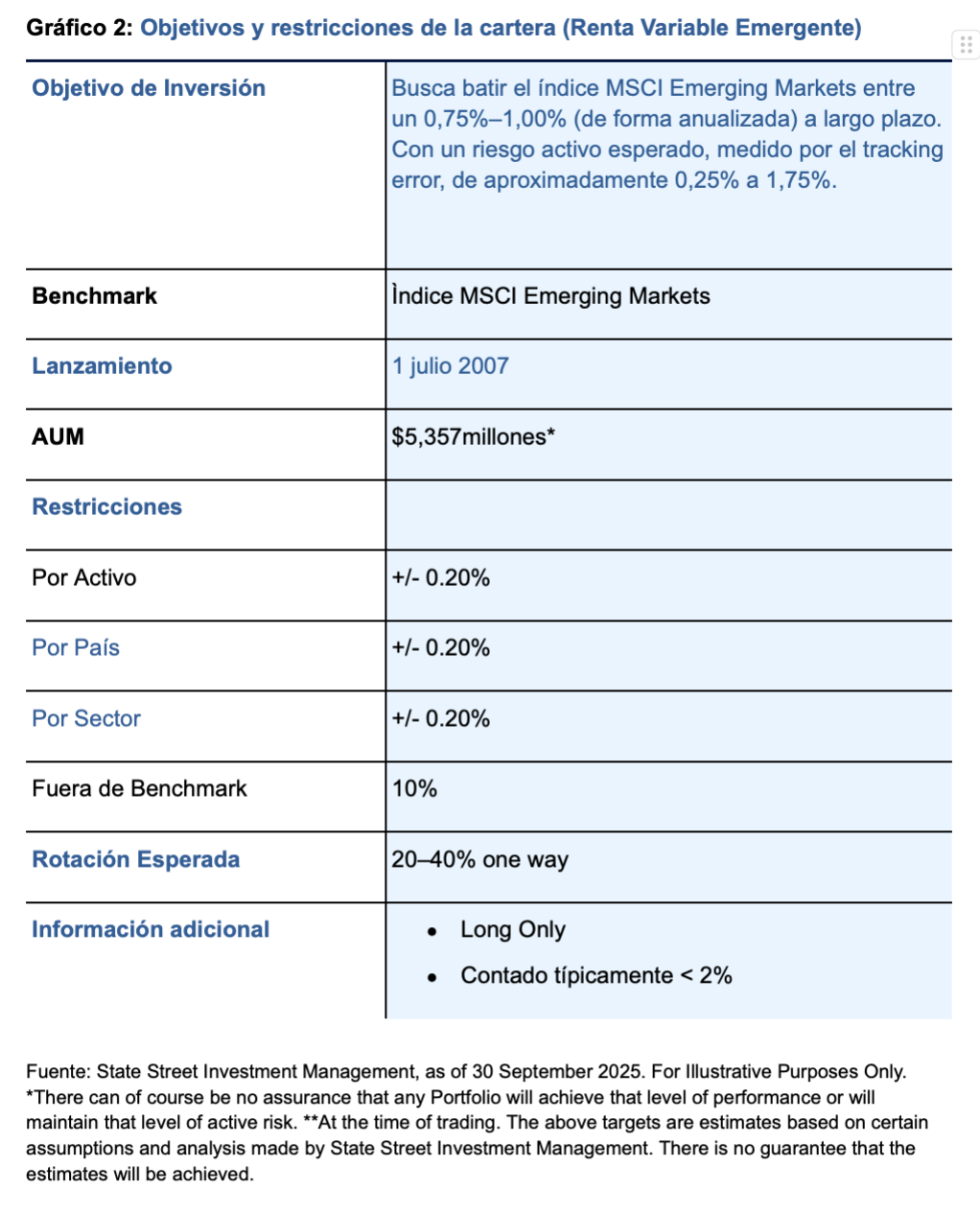

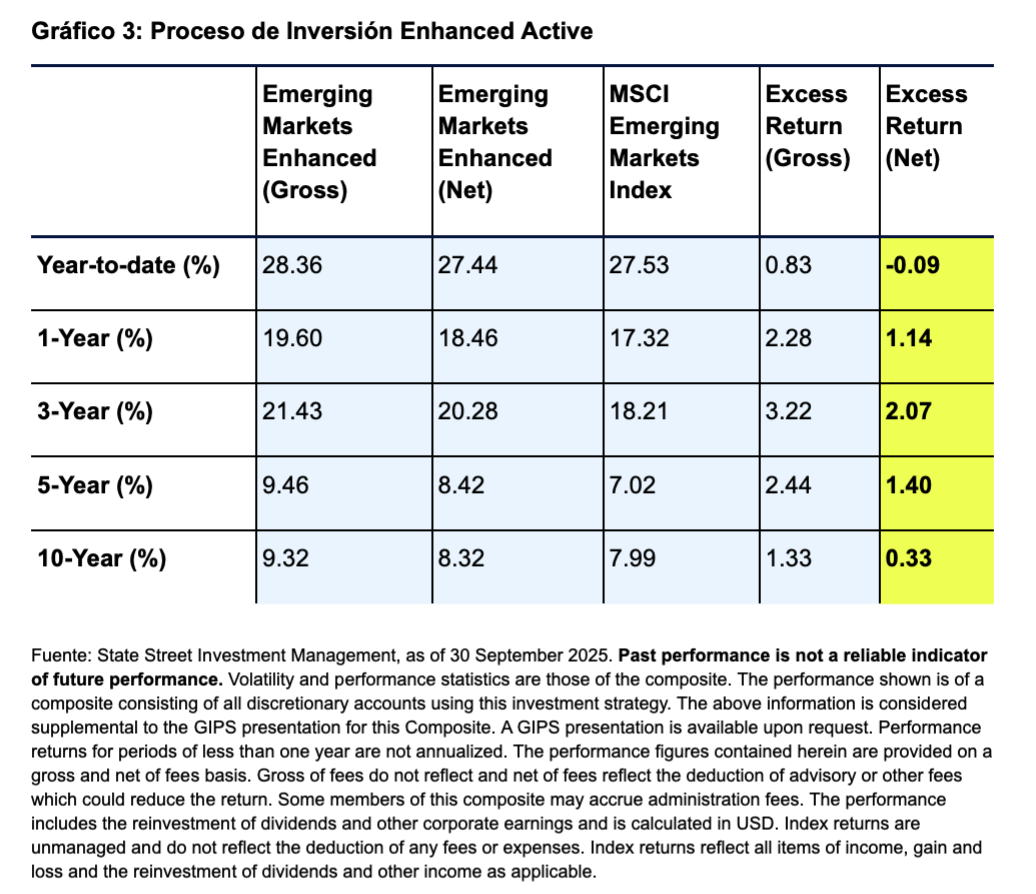

Las figuras que aparecen a continuación ofrecen un ejemplo de los objetivos (Gráfico2) y del rendimiento (Gráfico3) de nuestro enfoque sistemático enhanced, usando como referencia la estrategia sobre mercados emergentes.

Control de calidad y potencial de rendimientos superiores

Los ETF activos enhanced no deben considerarse un sustituto de la indexación pasiva, sino como un complemento potente de la misma. Los inversores interesados en una asignación de activos equilibrada pueden aprovechar la escala a través de los ETF indexados de renta variable, y al mismo tiempo incorporar estrategias activas enhanced que introduzcan un mecanismo de control de calidad, agilidad táctica y potencial de generación de retornos superiores.

State Street Investment Management ha sido durante mucho tiempo líder en ETF indexados, con nuestros primeros ETFs cotizados en Europa desde 2001. Los ETF de seguimiento de índices han experimentado una expansión significativa desde entonces, tanto en activos como en alcance. Los inversores utilizan los ETF como herramientas de asignación para acceder a una amplia gama de exposiciones a la beta de mercado, con niveles de comisiones relativamente bajas en comparación con los fondos activos tradicionales. Ahora, el interés por las estrategias activas está creciendo: desde 2020, el patrimonio en ETFs activos enhanced cotizados en Europa ha aumentado a una tasa de crecimiento anual superior al 70%. La mayoría de los activos se concentran en renta variable global (22.300 millones de dólares*) y en renta variable estadounidense (17.500 millones de dólares)1.

¿Cómo pueden los inversores tomar ventaja de esta tendencia?

En State Street Investment Management, nuestro equipo de inversión activa Enhanced cuenta con un historial consolidado de resultados sólidos frente al índice de referencia y frente a nuestros competidores.

Tribuna de opinión de Ana Concejero, directora de Intermediary Client Coverage y responsable de las actividades de distribución para el mercado español de State Street Investment Management.

Savills prevé que el volumen de inversión inmobiliaria en el mundo supere por primera vez desde 2022 el umbral del billón de dólares en 2026, lo que supone un crecimiento del 15% respecto a 2025, según se refleja en Impacts, el programa de análisis del sector inmobiliario global de la consultora internacional.

La región EMEA registrará el mayor crecimiento relativo el próximo año, con un 22% más hasta 300.000 millones de dólares, mientras que América seguirá siendo el mayor mercado por volumen, con una actividad de 570.000 millones de dólares (+15%). Savills estima que aproximadamente una cuarta parte de la inversión global provendrá del sector de oficinas, que continuará ganando cuota en 2026.

Según la consultora, 2025 marca un punto de inflexión en los mercados de inversión inmobiliaria: los capital values han tocado fondo, el tamaño medio de las operaciones está creciendo y la financiación vuelve a aportar valor a los retornos. La previsión es que estas tendencias se fortalezcan aún más en 2026.

En cuanto al cierre de 2025 en Europa, Savills proyecta que los volúmenes de inversión alcancen en torno a 215.000 millones de euros, un 9% más interanual. España se sitúa entre los países con incrementos superiores al 20% frente a 2024, junto con República Checa, Finlandia, Portugal, Dinamarca, Bélgica, Suecia, Hungría y Noruega. De cara a 2026, Savills estima un crecimiento del 18% de la inversión en Europa, apoyado por la estabilización macroeconómica y el retorno del capital institucional. Las oficinas recuperarán protagonismo y confianza renovada en activos prime, mientras que el sector living seguirá captando fuerte interés.

Vuelve el optimismo inversor

Para 2026, la consultora espera un aumento de la inversión europea cross-border, impulsada por compradores británicos, franceses y suecos que expanden su presencia fuera de sus mercados domésticos. Asimismo, prevé que la reactivación de inversores de Oriente Medio cobre fuerza en el nuevo año, mientras que los norteamericanos seguirán siendo actores clave tanto como compradores como vendedores.

Tipos de activo por perfil inversor en Europa

El mercado europeo presenta en 2026 oportunidades relevantes para distintos perfiles de inversor, mientras España sigue compitiendo por atraer capital internacional.

Para los perfiles Core/Core+, la demanda se centrará en oficinas prime en distritos financieros, caracterizadas por alta calidad, baja desocupación y contratos sólidos, impulsadas por la tendencia al flight-to-quality. También seguirán atrayendo inversión los hoteles en destinos consolidados como Reino Unido (Londres), España, Italia, Francia, Portugal y Grecia, por el turismo internacional y el gasto en ocio. El residencial institucional en capitales y grandes áreas metropolitanas mantiene ingresos estables, apoyado en la escasez estructural de oferta. Asimismo, los locales comerciales en ejes prime de ciudades europeas muestran ocupación estable y demanda creciente, respaldada por el flujo turístico.

En el segmento Value-add, destacan las rehabilitaciones de oficinas en distritos financieros o ubicaciones bien conectadas, impulsadas por la normativa ESG y la creciente brecha entre activos prime y secundarios. La logística moderna, con contratos cortos y potencial de revalorización, incluyendo la última milla urbana, también atrae a inversores. Se observan oportunidades en parques comerciales y centros con ineficiencias operativas, que podrían reconfigurarse para usos mixtos, así como en sectores emergentes como self-storage, cold-storage, dark kitchens y estaciones de carga para vehículos eléctricos, que ofrecen ingresos resilientes y mayor rentabilidad.

Por último, en el perfil Oportunista, se concentran las inversiones en reposicionamiento y reconversión de oficinas obsoletas en ubicaciones estratégicas, así como la conversión de activos comerciales a residencial, especialmente en mercados con déficit estructural de vivienda.

Las previsiones de Savills para 2026 apuntan a un renovado optimismo en el mercado inmobiliario global. Además de en inversión, se espera crecimiento en la actividad de los mercados de usuarios en la mayoría de los sectores y regiones, aunque el entorno seguirá presentando retos que gestionar. La economía continuará siendo el eje central, con la bajada de los tipos de interés y la mayor disponibilidad de capital coincidiendo con una demanda sólida por parte de los usuarios.

A ello se suma la aceleración del cambio tecnológico, liderado por la adopción creciente de la inteligencia artificial, que se consolida como un motor clave del mercado. Sin embargo, inversores y usuarios no deben perder de vista otros factores estructurales como la evolución demográfica y los cambios en los hábitos de consumo para dar respuesta a las necesidades de las personas. A medida que estas conductas evolucionan y los perfiles demográficos se transforman, la capacidad operativa se convierte en un elemento diferenciador fundamental en el sector.

LinkedInAlan Martínez Velázquez, Deputy Director de Inversiones Alternativas de Profuturo

Profundizando una trayectoria que ya lleva más de una década en la Afore Profuturo, la mayor gestora previsional de México, Alan Martínez Velázquez tomó un nuevo rol dentro de la organización. Según anunció a su red profesional de LinkedIn, el ejecutivo fue nombrado como Deputy Director de Inversiones Alternativas de la firma.

Este rol, según detalló en su perfil profesional, lo deja como subdirector de la cartera de activos de infraestructura, energía y deuda privada, tanto en México como en el extranjero.

Esto profundiza el camino de Martínez en el rubro, que ya llevaba casi cinco años desempeñándose como Head de Infraestructura y Crédito de Profuturo. Anteriormente, pasó por los cargos de portfolio manager de crédito, portfolio manager de renta variable y analista de renta variable.

Además de un máster en finanzas globales del programa HKUST-NYU Stern, el profesional cuenta con las certificaciones CAIA y CFA nivel 1.

Cifras de la Comisión Nacional del Sistema de Ahorro para el Retiro (Consar) muestran que, con datos a diciembre de 2025 –último dato disponible–, Profuturo se ubicó como la mayor Afore por AUM. Esto con recursos administrados por 1.606.507 millones de pesos mexicanos (cerca de 92.488 millones de dólares), lo que arroja una participación de mercado de 19%.

El Grupo Profuturo incluye la Afore del mismo nombre y también la sociedad previsional Profuturo Pensiones, dedicada al negocio de pensiones fuera del esquema de las Afores. Este holding, a su vez, pertenece al conglomerado empresarial mexicano Grupo Bal.

Apex Group anunció en un comunicado el nombramiento de Mauricio Cataneo como director regional para Latinoamérica.

En este puesto, Mauricio Cataneo liderará el negocio de Apex Group en Latinoamérica, con responsabilidades en materia de crecimiento, atención al cliente y excelencia operativa en las operaciones de Brasil, Chile y Uruguay.

Con más de 35 años de trayectoria en puestos de liderazgo sénior en servicios corporativos, tecnología y servicios financieros, el profesional se desempeñó como director general y director nacional para Brasil en TMF Group, y anteriormente ocupó cargos de CEO, COO, CRO y CFO en multinacionales como Unisys, Medial Saúde, Convergys IMG, T-Systems, EDS/DXC, PwC y FCamara.

“La experiencia de liderazgo de Mauricio y su profundo conocimiento del mercado latinoamericano lo convierten en una incorporación excepcional a nuestra empresa en un momento crucial. Su nombramiento fortalece nuestro modelo operativo regional y respalda nuestra estrategia de crecimiento a largo plazo en Latinoamérica”, dijo al respecto Maxwell Johnston, director de Negocios de Apex Group.

“Me complace unirme a Apex Group mientras continúa expandiendo su presencia y capacidades en Latinoamérica. Espero trabajar con nuestros equipos y clientes para brindar un servicio de alta calidad y ayudarlos a navegar por un panorama operativo y regulatorio en constante evolución”, añadió Cataneo.

Apex Group se dedica a impulsar un cambio positivo en los servicios financieros, a la vez que apoya el crecimiento y las ambiciones de gestores de activos, asignadores, instituciones financieras y family offices.

Fundado en Bermudas en 2003, Apex Group es una empresa de gestión de fondos y activos, destacando por su solución única de un solo proveedor y su plataforma unificada para diferentes clases de activos. Actualmente cuenta con más de 13.000 profesionales altamente integrados.

Sede de HSBC en México; Foto: Haakon S. Krohn. HSBC otorga un plazo de 12 a 24 meses a sus negocios en Brasil, México, EE.UU. y Turquía

En el inicio del segundo mes del año, la economía mexicana tiene mayor definición respecto a los que podrían ser los retos más significativos en los próximos meses, mismos que podrían marcar la ruta de todo el año, según un análisis de José Carlos Sánchez, Economista en Jefe de HSBC México.

«Después de un 2025 complicado debido al bajo crecimiento, riesgos de aranceles e incertidumbre en políticas, la economía mexicana se perfila para una recuperación gradual en 2026. A pesar de los retos, los activos mexicanos han mostrado buen desempeño y las perspectivas para este año siguen siendo positivas», dijo el estratega.

Aquí, algunas preguntas y respuestas sobre el futuro económico del país, según HSBC:

¿Por qué HSBC México pronostica una inflación de 4,4% para finales de 2026 por encima del consenso?

Esperamos que la inflación cierre 2026 en 4,4%, por encima del consenso, debido a que los nuevos aranceles a productos de países sin tratado, como China, pueden aumentar los precios de varios bienes, especialmente autos y electrodomésticos. Además, los precios de los servicios siguen siendo elevados y muestran poca flexibilidad a la baja. Aunque el peso fuerte podría ayudar a contener algunos precios, la inflación sigue siendo un reto, sobre todo porque los precios de alimentos y energía han estado bajos, pero podrían subir más adelante.

¿Por qué esperamos un crecimiento del PIB de 1,5% en 2026 por encima del consenso?

En HSBC México prevemos que la economía mexicana recupere el ritmo en 2026, con un crecimiento del PIB de 1,5%. Esto se debe a varios factores: los servicios, especialmente el turismo, han sido muy resilientes y podrían mejorar aún más con eventos como el Mundial de Fútbol. La manufactura y otras actividades industriales muestran señales de recuperación tras la caída de 2024 y principios de 2025. Las exportaciones siguen creciendo, lo que ayuda a compensar la debilidad en la inversión. Además, el consumo privado se mantiene estable, lo que apoya la demanda interna. Todo esto contribuye a una perspectiva más optimista que la del consenso del mercado.

¿Qué podría llevar a Banxico a bajar más las tasas y por qué no esperamos subidas?

Banxico ha bajado la tasa de interés al 7%, un nivel considerado neutral. Aunque hay poco margen para más recortes por la inflación, si el peso sigue fuerte o la economía se debilita más de lo esperado, podrían considerar bajar la tasa. No se esperan subidas, a menos que la inflación suba mucho más de lo previsto. El banco central mantiene una postura cautelosa, esperando que la inflación baje antes de hacer más movimientos.

¿Qué sostiene las finanzas públicas en 2026, a pesar de los retos estructurales?

Las finanzas públicas han mejorado, con un presupuesto que prevé superávit primario y déficit manejable. México mantiene una de las menores deudas respecto al PIB en la región, aunque sigue pendiente una reforma fiscal de fondo. El gobierno ha implementado nuevos impuestos, como a bebidas azucaradas y algunos alimentos procesados, pero aún hay margen para mejorar la recaudación. La estabilidad fiscal depende de mantener el control del gasto y de que la economía siga creciendo.

¿Cuál es nuestra perspectiva sobre el peso mexicano (MXN)?

Se espera que el peso siga fuerte y supere a otras monedas emergentes, aunque podría haber episodios de volatilidad durante la revisión del TMEC. Si el tratado se renueva con éxito, creemos que el peso podría cerrar el año en 17,25 por dólar. El peso se ha beneficiado de tasas de interés atractivas y de la estabilidad política, pero hay que estar atentos a posibles movimientos bruscos si hay sorpresas en la negociación del tratado.

¿Cuál es la situación actual de los aranceles entre México y Estados Unidos y los aranceles mexicanos a países sin tratado de libre comercio?

Actualmente México enfrenta varios aranceles impuestos por Estados Unidos; hay aranceles del 25% para autos y camiones ligeros, 50% para acero, aluminio y cobre, y hasta 25% para productos de madera. Más del 45% de las importaciones de EE.UU. desde México están bajo aranceles sectoriales. Sin embargo, en la práctica el impacto real es de solo 5%, ya que muchos productos logran evitar los aranceles gracias a acuerdos y reglas de origen, además de que el 83% de las exportaciones mexicanas están protegidas por el TMEC. Por otro lado, México aumentó aranceles de hasta 50% a más de 1.400 productos de países sin tratado, especialmente China, para proteger la industria local y responder a preocupaciones de EE. UU. sobre el ingreso de productos chinos. Entre los productos afectados están autos, autopartes, juguetes, muebles y textiles. Esta medida busca equilibrar la relación comercial con EE. UU., pero también puede tener un impacto en la inflación, aunque el gobierno asegura que los productos de la canasta básica están exentos.

¿Cuáles son las fechas y proceso oficial para la revisión del TMEC?

En 2026 se realizará la primera revisión conjunta del tratado entre México, Estados Unidos y Canadá. El proceso formal inicia el 1 de julio de 2026. Si los tres países acuerdan, el TMEC se extiende hasta 2042, con una siguiente revisión en 2032. Si no hay acuerdo, se harán revisiones anuales hasta 2036, cuando podría expirar si no se renueva. Cada país puede retirarse del tratado con seis meses de aviso. Actualmente, los gobiernos ya han realizado consultas internas para preparar la negociación.

¿Cuál es el escenario base de HSBC México y los principales riesgos para el TMEC desde la perspectiva mexicana?

La incertidumbre sobre el TMEC afectó la inversión en 2025, lo que explica parte del bajo crecimiento económico. Sin embargo, la integración comercial con Estados Unidos sigue fuerte y México se consolidó como el principal socio comercial de dicho país. El gobierno mexicano ha hecho esfuerzos para alinearse con las demandas estadounidenses, como los nuevos aranceles a productos chinos. Si la revisión del tratado sale bien, en la segunda mitad de 2026 se espera mayor inversión y confianza. Si no hay acuerdo y la revisión se prolonga, la incertidumbre podría afectar el crecimiento, sobre todo en manufactura. Además, temas como reglas de origen, comercio agrícola, autos y energía estarán en la mesa de negociación.

El equipo BWT Alpine Formula One Team y eToro han anunciado hoy un acuerdo de colaboración para la esperada temporada 2026 que le convierte en el socio exclusivo detrading e inversión del equipo.

A medida que tanto la Fórmula Uno como la inversión minorista continúan creciendo a nivel mundial, la colaboración une a dos marcas unidas por un doble enfoque común: innovación y comunidad. eToro permite a más de 40 millonesde usuarios registrados en 75 países operar, invertir, aprender y compartir. El equipo BWT Alpine Formula One Team compite al más alto nivel del automovilismo, donde la preparación, la precisión y la mejora constante definen el éxito en una nueva era, con nuevas reglas de juego, de la Fórmula Uno en 2026.

Construida sobre estos dos valores compartidos de innovación y comunidad, la colaboración se centrará en conectar con los aficionados de todo el mundo a través de contenido y experiencias durante toda la temporada.

Yoni Assia, cofundador y CEO de eToro: “Nos enorgullece asociarnos con el equipo BWT Alpine Formula One Team de cara a la temporada 2026. La Fórmula Uno se basa en la innovación y un compromiso con la mejora continua, lo cual se alinea firmemente con la misión de eToro de dotar a nuestros usuarios de las herramientas financieras y la formación necesarias para alcanzar sus objetivos de inversión, que evolucionan constantemente. Juntos, esperamos crear contenido y experiencias inspiradoras para los aficionados de todo el mundo”.

Guy Martin, director de marketing global del equipo BWT Alpine Formula One Team: “Nos entusiasma dar la bienvenida a eToro como socio exclusivo de trading e inversión. Nuestra alianza une a dos marcas impulsadas por el rendimiento, la innovación y la ambición compartida de desafiar las convenciones tanto en la pista como fuera de ella. Queremos acercar a los aficionados al deporte como nunca antes a través de campañas innovadoras junto con socios afines, como eToro”.

Bajo la amplia resiliencia de la economía también se esconde una marcada divergencia. Según advierte Tiffany Wilding, economista de PIMCO, “los constantes giros de la política estadounidense combinados con el auge de la adopción de la tecnología de IA han creado ganadores y perdedores: muchas grandes empresas intensivas en capital que despliegan la IA de forma agresiva están tomando la delantera, mientras que cada vez más trabajadores (y sus hogares) se quedan atrás”. Su principal conclusión es que estas tendencias macroeconómicas cruciales parecen estar a punto de continuar, con repercusiones para la economía, los mercados y la política en 2026 y más allá.

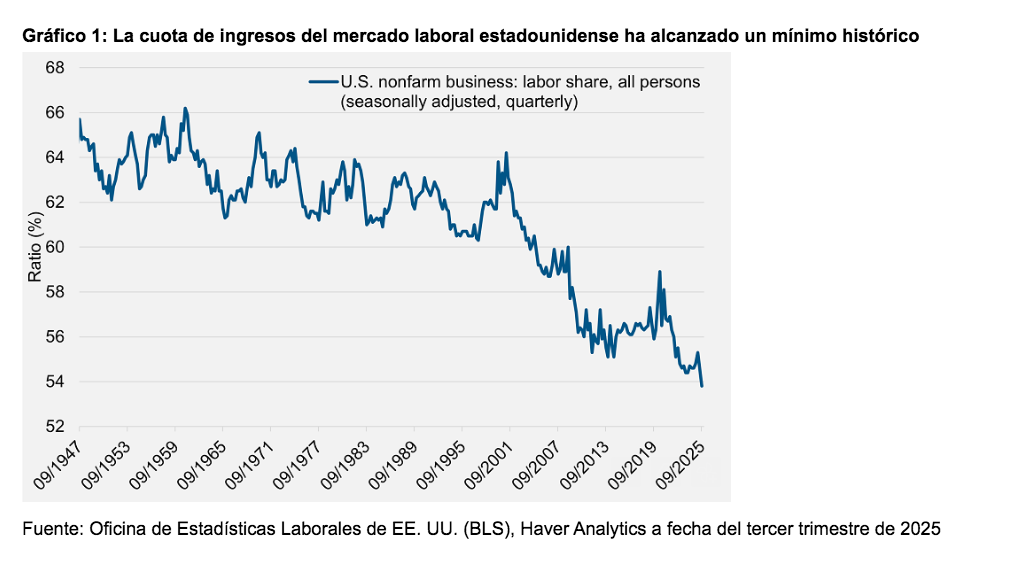

Si nos fijamos en los datos, se observa que, en el tercer trimestre de 2025, la productividad en EE.UU. creció aproximadamente un 2% respecto al año anterior, muy por encima de las tendencias de otros mercados desarrollados. Sin embargo, Wilding destaca que los trabajadores estadounidenses no pudieron aprovechar plenamente el beneficio de su trabajo más productivo. “De hecho, la cuota de ingresos de los trabajadores estadounidenses cayó a un mínimo histórico en un conjunto de datos que se remonta a casi ocho décadas atrás”, señala.

Caída de la cuota laboral

Según explica la economista de PIMCO, la participación laboral en EE.UU. —la fracción de los ingresos de una economía que corresponde a los trabajadores a cambio de sus servicios laborales— fue relativamente estable desde los años 40 hasta los 90, con una media de aproximadamente un 60%–65%. “Después de finales de los años 90, algo cambió. La cuota laboral siguió cayendo tras cada gran recesión, pero a diferencia de antes de los años 90, nunca se recuperó realmente durante las expansiones posteriores a la recesión, cuando la holgura del mercado laboral fue absorbida”, indica.

Según su análisis, los economistas suelen vincular este descenso en la cuota laboral de tres décadas con varias fuerzas: debilitamiento del poder de negociación laboral; la globalización, el cambio tecnológico, la concentración de mercado; y los cambios en la contabilidad. “En otras palabras, las empresas líderes actuales dependen en gran medida del capital intangible —software, propiedad intelectual, datos, algoritmos, valor de marca— que escala con poco trabajo adicional. Esto desplaza estructuralmente los ingresos hacia el capital. Los intangibles generan altos rendimientos y tienden a ensanchar los fosos competitivos. También reducen la contribución marginal del trabajo a la producción, incluso cuando crece el número de empleados. Los intangibles aumentan la concentración, lo que debilita el paso salarial”, afirma Wilding.

Para la experta, este crecimiento inexorable del capital intangible ayuda a explicar por qué incluso los mercados laborales estadounidenses históricamente fuertes tras la pandemia en 2021–2022 no lograron ganancias sostenidas en la participación salarial.

La IA y la cuota laboral

Susperspectivas para la participación laboral no son buenas. “De hecho, no deberían sorprender nuevos descensos dado los incentivos fiscales, la política comercial y las transformaciones tecnológicas. Las grandes empresas relativamente intensivas en capital ahora tienen un fuerte incentivo fiscal para invertir en tecnologías que ahorran costes laborales. La IA sigue siendo un sustituto relativamente asequible y desplegable para muchas tareas que actualmente realizan los humanos”, argumenta Wilding.

Además, sostiene que hay pocas pruebas de que las cadenas de suministro manufactureras intensivas en mano de obra estén regresando a EE.UU. “El país se especializa cada vez más en industrias de alta participación de capital por diseño: semiconductores, infraestructura en la nube, computación de IA, sectores que generan producción con necesidades laborales marginales pequeñas”, apunta.

Contexto económico más amplio

Ahora bien, ¿por qué importa esto? Según el análisis de Wilding, una menor participación laboral tiene importantes implicaciones para la demanda agregada, la inflación y la sensibilidad de la economía a los movimientos de los mercados financieros, además de las ramificaciones políticas.

“La caída en la participación laboral podría hacer que la economía sea más volátil y sensible a los cambios en los precios de los activos, donde los shocks negativos de riqueza se trasladan más rápidamente a la actividad real. De hecho, la otra cara de las pérdidas en acciones laborales son las plusvalías. Recientemente, estas ganancias han apoyado tanto la rentabilidad corporativa como el rendimiento de las acciones, generando a su vez mayor riqueza para quienes poseen acciones”, afirma.

Y añade que el aumento de los riesgos de estabilidad financiera también es un posible subproducto de estas tendencias macroeconómicas, incluida la adopción generalizada de la IA. “Las valoraciones de las acciones estadounidenses parecen elevadas, y la experiencia pasada nos recuerda que los ciclos de inversión de auge y caída han tendido a coincidir con la proliferación de nuevas tecnologías de propósito general. Una Fed demasiado acomodadora podría agravar la posible sobreinversión y los desequilibrios económicos”, comenta.

Por último, considera que las persistentes caídas en la cuota laboral históricamente también han coincidido con cambios en las políticas públicas, incluyendo políticas proteccionistas o intervencionistas y crecientes presiones populistas. “Los ciclos políticos probablemente serán más volátiles”, concluye.

Implicaciones para la inversión

Por último, Wilding considera que estas tendencias macroeconómicas sugieren que los inversores deben estar preparados para una mayor volatilidad económica y política. “En este entorno, la renta fija de alta calidad sigue ofreciendo rendimientos atractivos, flexibilidad y diversificación global en un momento de valoraciones de renta variable ajustadas y diferenciales crediticios ajustados”, advierte.

Foto cedidaGonzalo Gortázar, consejero delegado de CaixaBank.

En el marco de la presentación de sus resultados anuales, Gonzalo Gortázar, consejero delegado de CaixaBank, fue preguntado por las intenciones de la entidad por crecer fuera de España, en concreto sobre las posibilidades de abrir sucursal en Miami para atender el segmento Wealth Management. Según reconoció, por ahora, la entidad lo estaría analizando, pero todavía no habría tomado una decisión.

“No tenemos tomada ninguna decisión, y no sería nada significativo. Nosotros no estamos en programa de hacer compras y grandes inversiones fuera. Lo único que sería es, en todo caso, para acompañar a nuestros clientes de banca privada; pero no es algo que tenga relevancia financiera o material para el grupo”, aclaró al respecto.

Sin embargo, sí afirmó que el negocio de banca privada, que la entidad denomina Wealth Management, es estratégico y muy importante para CaixaBank. “Tenemos muchos años de crecimiento y de innovación, incluyendo nuestra apertura de un banco en Luxemburgo, que está yendo muy bien, donde tenemos 5.000 millones de euros ahora, y que ha cumplido en 2025 cinco años de existencia. Ha cumplido ahora, el año pasado, sus cinco años de existencia. Miami representaría un añadido en esa estrategia, si es que finalmente decidimos que aporta a nuestro negocio actual”, indicó.

Según Gortázar, actualmente, existe una oportunidad de negocio para las entidades de banca privada: “Evidentemente, hay un flujo de llegada de inmigración y de personas de Latinoamérica a España en todos los niveles, incluyendo también grandes patrimonios. Cómo darles el mejor servicio es la única pregunta que tenemos en reflexión. Pero eso no va a resultar en ninguna inversión material que mueva la aguja”.

Segmento Wealth Management

Actualmente, el negocio de wealth management de CaixaBank tiene una presencia internacional principalmente articulada desde Luxemburgo, donde cuenta con un banco especializada (CaixaBank Wealth Management Luxembourg) para dar servicio a clientes con necesidades de gestión patrimonial y de inversión en un entorno financiero internacional. Además, a nivel de Grupo, su implantación fuera de España se refuerza especialmente en Portugal a través de Banco BPI, que atiende también a clientes de alto patrimonio con su propuesta local de banca privada/wealth.