Durante el primer semestre de 2024, los family offices han sido los grandes protagonistas del mercado de inversión inmobiliaria en Barcelona, concentrándose de forma notable en el sector terciario. Este cambio estratégico ha dejado atrás la inversión en activos residenciales, motivado por la nueva normativa vigente, que ha introducido limitaciones y complicaciones para este tipo de operaciones.

El grupo Cat Real Estate ha registrado un semestre histórico, gestionando más de 20 millones de euros en inversiones por parte de los family offices en locales comerciales y oficinas situadas en el centro de la ciudad. Estas operaciones han alcanzado una rentabilidad media del 5,5%, con un enfoque en activos conservadores y ubicados en zonas privilegiadas.

“La nueva normativa de la regulación de los alquileres ha provocado que los family offices hayan decidido parar de invertir en la inversión de residencial para dedicar al alquiler. Son operaciones que actualmente tienen un gran riesgo e inseguridad. Este capital se dirige en estos momentos a la compra de otro tipo de activos inmobiliarios. Esta situación provoca que la oferta de pisos en alquiler en propiedad de los family offices se reduzca”, según Nacho Castella, director general de Cat Real Estate.

Los inversores profesionales optan por activos comerciales y de oficinas por su estabilidad

El barrio del Eixample ha sido el principal foco de inversión, distribuyéndose un 60% en locales comerciales y un 40% en oficinas. Además, el 90% de estas transacciones se han realizado sin financiación externa, lo que refuerza la capacidad de los family offices de operar con recursos propios, consolidándose como actores clave del mercado en 2024.

Este giro estratégico hacia el sector terciario refleja una nueva tendencia en el panorama inmobiliario, donde los inversores profesionales buscan rentabilidad y estabilidad en activos comerciales y de oficinas, frente a las complejidades asociadas a la inversión residencial.

Foto cedidaQuino Fernández, director del BFH, Andrea Carreras-Candi, directora general de EFPA España, y Nuria Manils, hub manager del BFH.

La Asociación Española de Asesores y Planificadores Financieros, EFPA España, se une al Barcelona Finance Hub by Aticco (BFH) como colaborador para la creación conjunta de contenido y actividades para la difusión y formación en temas de innovación financiera.

EFPA España es una plataforma independiente con más de 35.000 miembros certificados dedicados al asesoramiento y la planificación financiera en el país. Su comunidad se compone de profesionales dedicados a actividades de asesoría financiera y financial planning en entidades bancarias, cajas de ahorros, sociedades y agencias de valores, EAFs, sociedades gestoras de IICs, compañías de seguros, redes de agentes y despachos profesionales.

Por su parte, el BFH es un espacio físico y virtual que reúne a los miembros del ecosistema de innovación financiera, desde profesionales independientes, startups y scaleups fintech, insurtech, legaltech y proptech, hasta empresas, grandes corporaciones, asociaciones, fondos de inversión y centros de formación.

A través de esta colaboración, el BFH y EFPA España ofrecerán a todos los miembros de su comunidad contenido curado, actividades y eventos en torno a la innovación financiera, así como espacios de networking para crear conexiones entre sus miembros. Además, todos los miembros de EFPA España recibirán un descuento especial para acceder a las membresías del BFH y a los espacios de reunión y de eventos que ofrece en su sede en el Passeig de Gràcia de Barcelona.

“Esta alianza estratégica es un paso hacia delante para el BFH. La entrada de EFPA nos permite sumar experiencias y acercarnos a una comunidad clave dentro del ecosistema financiero”, explica Quino Fernández, director del Barcelona Finance Hub by Aticco.

“Para EFPA España es muy enriquecedor alcanzar este acuerdo con un espacio tan innovador como lo es el Barcelona Finance Hub para el sector financiero. Esta colaboración tiene como objetivo fortalecer y maximizar los conocimientos de la industria a través de iniciativas que potencien la formación de los asesores financieros y les ayuden en su día a día con los clientes”, indica Andrea Carreras-Candi, directora general de EFPA España.

Desde su apertura oficial en julio, el Barcelona Finance Hub by Aticco cuenta ya con más de 100 miembros en su comunidad, entre profesionales autónomos, emprendedores y empresas dedicadas a la innovación financiera, así como partners y colaboradores.

El año 2024 ha sido un periodo de relativa estabilidad en el ranking de pensiones y jubilaciones elaborado por Natixis, después del repunte de los mercados desarrollados registrado el año pasado.

Sin embargo, destaca el caso de México, país que registró un notable progreso en la edición 2024 del índice, al escalar del sitio 40 al 36. Lo anterior refleja una posición fortalecida en el índice de Finanzas en la Jubilación, con un 63%, y una mejora en el índice de Calidad de Vida, en el que se elevó a 64%.

La mejor posición en dicho índice, desde un 60% en 2023, destaca los esfuerzos continuos del país por reforzar el bienestar de sus jubilados. Estas mejoras colocan a México en una posición más competitiva, especialmente si se compara con los tres países a la cabeza del Subíndice, donde el promedio es 69.7% en Finanzas en la Jubilación y 86% en Calidad de Vida.

Y efectivamente, el avance de México en el índice de pensiones de Natixis y otros más, refleja ya los efectos de los cambios en el sistema de pensiones mexicano registrado en el sexenio.

Reforma de gran calado en el sistema de pensiones mexicano

La administración que está por concluir dentro de unos días, a cargo del presidente Andrés Manuel López Obrador (AMLO), llevó a cabo en 2021 la primera reforma de gran calado del Sistema de Ahorro para el Retiro (SAR), en 27 años, desde que inició el sistema de cuentas individuales en el SAR.

El gran cambio en dicha reforma consistió en impulsar de manera paulatina pero constante las tasas o cuotas de aportación, que se mantenían en un raquítico 6.5% del salario base de cotización de los trabajadores, hasta niveles de 15% hacia el año 2030, el mayor porcentaje de dicho ajuste recayó en la parte patronal (las cuotas de aportación al SAR en México son tripartitas: gobierno, trabajadores y patrones), ese fue quizás otro de los éxitos del gobierno, al no recargar en los trabajadores el aumento del ahorro para su retiro.

La reforma de gran calado permitirá en teoría elevar las pensiones de los trabajadores de un nivel promedio de 45% a uno de hasta 80% del salario registrado al momento de la jubilación, sin duda un cambio relevante. Pero el gobierno fue más allá y en una estrategia que sorprendió a todos fundó el año pasado un fondo especial para el retiro.

Fondo de Pensiones para el Bienestar, la otra parte de la estrategia

El Fondo de Pensiones para el Bienestar fue delineado e inició operaciones en unos cuántos meses; su aparición despertó inquietud en un inicio, sobre todo por lo que sería el origen de sus fuentes de financiamiento, concentrada en los recursos de los trabajadores con 70 años de edad y más, que no se habían jubilado, lo que representaba alrededor de 45,000 millones de pesos (2,308 millones de dólares), algo que fue calificado por lo especialistas como riesgoso e incluso ilegal.

Pero la propia ley del SAR contemplaba desde hace años la entrega de los recursos de los trabajadores que cuentan con 70 años de edad y más, para ser administrados en un fideicomiso en manos del Banco de México, cuya única obligación era y es solamente esa, la de administrar los recursos.

Así, el Fondo de Pensiones para el Bienestar inició operaciones en julio pasado; en realidad funciona más como un fondo complementario para las pensiones, y no tanto como un fondo de pensiones. Los trabajadores que ganan hasta 16,777 pesos mensuales ( 860.35 dólares), reciben en caso de pensionarse un monto que complementa lo que cobran como tasa de reemplazo, de modo que su pensión corresponde al 100 por ciento del salario reportado al momento de la jubilación.

Sin embargo, este fondo tiene algunas limitantes; la primera de ellas es el salario mencionado de 16,777 pesos, otra más consiste en que es exclusivo para los trabajadores de la ley 1997 y deja fuera a aquellos que cotizan bajo la ley 1973, que todavía son muchos millones de mexicanos. Una limitante adicional es lo ya señalado respecto a sus fuentes de financiamiento, según expertos este fondo tiene recursos para un periodo máximo de entre 5 y 10 años, por lo que en la administración que inicia en octubre deberán encontrar soluciones para incrementar sus recursos.

Lo que es un hecho es que en la administración que concluye el próximo 1 de octubre, fueron notorios los cambios al sistema de pensiones del país, algo no visto en décadas y que ya se refleja en los índices globales, aunque México todavía está muy lejos de los primeros sitios.

Los mejores del mundo

Los mejores sistemas de pensión del mundo según el índice de Natixis están encabezados por Suiza , con una puntuación perfecta en el indicador de desempleo, lo que refleja la asombrosa participación del sector obrero.

Islandia mantiene su 3er sitio por segundo año consecutivo a pesar de experimentar caídas en la mayoría de los subíndices. Notablemente, Islandia registró una baja en el de salud en siete posiciones (de los primeros 10 al 11ro) incluso después de un leve aumento en su puntuación.

Noruega ha visto una caída en el subíndice de Bienestar Material del primer lugar al 6to, y en el de Finanzas en la Jubilación, quedando fuera del top 10 en dicho subíndice y ocupando el 12do lugar debido a caídas en el indicador de presión fiscal, dependencia en la vejez y gobierno corporativo.

Luxemburgo sube cuatro puntos porcentuales para ganar el primer lugar en el subíndice de Salud, impulsado por un aumento en su puntuación de esperanza de vida, superando a Noruega que ocupaba anteriormente dicha posición.

Eslovenia y Bélgica suben cuatro puntos en el ranking, y Bélgica se eleva al 15to desde el 19no lugar, mientras que Eslovenia se queda fuera del top 10 en el lugar 11 desde un 15to.

Irlanda ocupa el primer lugar en el subíndice de Finanzas en la Jubilación, luego de mejorar su puntaje en un punto porcentual al 74% gracias a una estable reducción de la deuda gubernamental. Por su parte Reino Unido escala dos lugares en el índice de este año al 14to, debido a las ganancias en el subíndice de Salud, con puntuaciones sin cambio en el resto de los subíndices.

Nace un nuevo vehículo de inversión alternativa. Bankinter Investment, la filial de Banca de Inversión del banco, ha promovido la creación de Horizon Estate, que invertirá de forma diversificada en activos inmobiliarios internacionales de primer nivel.

Se trata del primer vehículo de alcance global que lanza Bankinter Investment, cuyo objetivo de inversión es construir una cartera de activos con presencia en Europa, Estados Unidos, Australia o Asia. En este caso, Bankinter Investment se ha aliado a Partners Group, que será el socio gestor del vehículo y que coinvertirá con Bankinter Investment en el mismo alcanzando una participación conjunta superior al 10% del volumen objetivo.

El foco de las inversiones se centrará en activos inmobiliarios de primera calidad con capacidad de reposicionamiento y creación de valor a través de diferentes estrategias (entre las que destacan la optimización operativa, la escalabilidad de la cartera y la sostenibilidad de los inmuebles en el largo plazo), en localizaciones estratégicas en países y regiones con perspectivas macroeconómicas sólidas y máxima calidad crediticia. La tipología de activos inmobiliarios susceptibles de ser adquiridos correspondería a segmentos tan diversos como el industrial, el residencial, residencias de estudiantes, espacios ligados al sector de la salud o centros de datos, entre otros.

El fondo nace con el objetivo de alcanzar los 100 millones de euros de capital comprometido por los clientes de Bankinter de altos patrimonios y de perfil institucional, entre los que el banco comercializa sus vehículos de inversión alternativa y con los que coinvierte como uno de los inversores más relevantes. El mínimo de inversión requerido son 200.000 euros.

Por otro lado, la distribución geográfica estimada de los activos se centraría mayoritariamente en Norteamérica y Europa, dejando la posibilidad de incorporar activos de primer nivel en otras localizaciones como Asia o Australia. Y la distribución sectorial rondaría en torno al 40% en activos de tipo residencial muy seleccionado, el 30% en activos industriales, y el 30% en otro tipo de activos inmobiliarios, siendo este desglose una estimación sobre la base de la cartera actual en análisis. La duración estimada del fondo sería de ocho años con un periodo de inversión de tres años.

En lo que se refiere al socio gestor del fondo, Partners Group, se trata de una de las mayores gestoras en la industria global de mercados privados con más de 20 años de experiencia, más de 1.800 empleados y más de 149.000 millones de dólares de activos bajo gestión en regiones de todo el mundo y diferentes tipologías de inversión: private equity, infraestructuras, deuda e inversión inmobiliaria. En este último segmento, cuentan con cerca de 16.000 millones de dólares en más de 270 inversiones en todo el mundo y con inquilinos en sus activos de alquiler de primer nivel, ya que en muchas ocasiones son grandes empresas.

Referencia en inversión alternativa

Bankinter Investment consolida su posicionamiento como la principal plataforma de inversión alternativa en España. Esta filial ha desarrollado desde 2016 una importante estrategia en torno a la inversión alternativa que la ha convertido en referente en el mercado ibérico, con un total de 26 vehículos lanzados durante los últimos ocho años. El capital comprometido por inversores en el conjunto de los mismos se acerca a los 5.000 millones de euros lo que, si se incluye la financiación de proyectos, supone actualmente una cartera de activos bajo gestión cercana a 8.000 millones de euros, que se acercará a los 10.000 millones de euros una vez estén todos los vehículos invertidos al 100%.

En total, más de 11.000 familias españolas y portuguesas invierten de la mano de Bankinter Investment y sus socios (inversores ancla de los distintos vehículos), con una clara vocación de fomentar el ahorro financiero a largo plazo, diversificando en activos reales, optimizando los binomios de rentabilidad-riesgo, al tiempo que busca generar un impacto real y perdurable en el tiempo sobre el entorno, sociedad y economía.

Las grandes cotizadas españolas coinciden en la necesidad de reformar la normativa vigente en España para que cada compañía elija libremente cómo celebrar su Junta General. Los expertos destacan que en España la regulación de las juntas generales carece de la flexibilidad necesaria para la celebración de juntas íntegramente telemáticas, que ya son habituales en otros países europeos y en Estados Unidos, además de ser la forma preferida por muchos accionistas e inversores institucionales, que en la mayoría de los casos residen en otros países.

Esta es una de las principales conclusiones de la jornada “Las Juntas de Accionistas del siglo XXI: modelo de junta permanente y telemática”, organizada por BME en el Palacio de la Bolsa de Madrid, y que ha contado con la participación de representantes de empresas cotizadas como Santander, Telefónica o Iberdrola, de la federación de inversores Better Finance, de la consultora Georgeson y de expertos de despachos de abogados como A&O Shearman, Cuatrecasas y Garrigues, así como con magistrados, catedráticos y miembros de la Comisión General de Codificación.

Las grandes cotizadas cuentan con canales permanentemente abiertos para la participación activa de los accionistas a lo largo del todo el año y no circunscrita al día y la hora de la junta general como recoge la legislación vigente. Gracias a estos medios en estas sociedades, la mayoría de los accionistas ejercen sus derechos de información y propuestas a lo largo de todo el año y su derecho de participación en la Junta lo hacen a distancia antes de la reunión, transformando la junta general en un proceso continuo y auditable de información y participación.

Javier Hernani, CEO de BME, dio la bienvenida a los asistentes y destacó la importancia de la modernización de las Juntas Generales. “Una mejor comunicación e interacción entre los emisores y los inversores redundaría en una mayor confianza en el mercado y, por consiguiente, en un abaratamiento en los costes de capital. Por tanto, para las empresas es clave facilitar la máxima información e involucración de los accionistas en la compañía. En este sentido, la tecnología ha abierto nuevas vías de comunicación que deben ser explorados en toda su potencia y virtualidad”, señaló el CEO de BME.

Necesidad de modernizar la normativa

Durante la jornada, se discutieron las medidas necesarias para avanzar en la involucración activa de los accionistas, las tendencias actuales y futuras en la organización de las juntas generales y las propuestas de reforma de la normativa vigente en España. Se evaluaron las preferencias de los accionistas sobre el formato de las juntas (presencial, híbrido o telemático) y las limitaciones legales que dificultan la celebración de reuniones completamente telemáticas.

En la primera mesa redonda, sobre tendencias actuales y futuras en materia de celebración de juntas generales, los ponentes se centraron en las políticas y canales para la involucración permanente de los accionistas, poniendo de manifiesto su valiosa contribución a la organización de una junta exitosa. Asimismo, constataron la importancia de diversificar los medios de información y participación a disposición de los accionistas, así como la preferencia de los inversores institucionales por la participación a distancia, principalmente, antes de la reunión.

La segunda mesa redonda abordó el marco legal actual comparado y propuestas de reforma de la Ley de Sociedades de Capital. Este grupo de expertos destacó que el formato de junta exclusivamente telemática empleado con resultados muy satisfactorios durante la pandemia ha caído en desuso, a pesar de sus ventajas para maximizar la participación en compañías de gran dimensión y proyección internacional en su accionariado.

Las condiciones impuestas por la Ley de Sociedades de Capital dificultan para estas sociedades convocar sus reuniones de forma exclusivamente telemática, sin que esta regulación imperativa proteja de manera más eficaz los intereses de los accionistas y la igualdad de trato entre ellos.

La última mesa redonda se centró en los accionistas como los verdaderos protagonistas de las compañías cotizadas y contó con los principales secretarios de consejo de empresas cotizadas de primer nivel. Los representantes de estas corporaciones destacaron el esfuerzo de sus compañías para responder e, incluso, anticiparse a las expectativas de los accionistas e inversores, como ponen de manifiesto las medidas de involucración expuestas durante la jornada, que forman parte de sus respectivas políticas corporativas. En este contexto, destacaron la importancia de lograr el equilibrio entre las normas legales imperativas y la autorregulación de las sociedades cotizadas, que deberían poder elegir el modelo de junta general más apropiado en cada momento, en función de las circunstancias y de los intereses presentes en su accionariado.

Las propuestas para mejorar la normativa española y equipararla a los principales países europeos debatidas en la jornada van en línea del Libro Blanco sobre la competitividad de los mercados financieros españoles, publicado por BME y que incluye 56 propuestas concretas. Es un trabajo que contó con las aportaciones de una treintena de entidades y un buen número de participantes y actores del mercado de capitales español.

El jurado de la IVEdición delPremio de Arte de A&G ha seleccionado “Opfergang”, de la artista Cristina Toledo, como la obra ganadora de esta cuarta edición del certamen organizado por la entidad de banca privada.

La obra de Cristina Toledo (Las Palmas, 1986) nace “de un interés por la transformación de la imagen fotográfica en imagen pictórica. Empleo la pintura, por su corporeidad y su plasticidad, como mecanismo para resignificar dichas imágenes y reactivar su capacidad de plantearnos preguntas, teniendo en cuenta que vivimos inmersos en un flujo inagotable de estímulos visuales”.

Elisa Hernando, CEO de Arte Global, la firma de asesoría internacional de arte con la que colabora A&G en este proyecto desde su inicio, ha comentado: “La muestra ha recibido más de 100 candidaturas por cuarto año consecutivo, incluyendo propuestas visuales y estéticas que van desde la abstracción a la figuración, pasando por la geometría o lo conceptual. Artistas de un gran número de regiones del territorio español y de muy diferentes edades han optado a este premio ya consolidado en el sector del arte”.

La pieza ganadora, que recibe una dotación de 6.000 euros, pasará a formar parte de la colección de A&G, y se expondrá durante un año en las oficinas centrales de A&G en Paseo de la Castellana 92 (Madrid), en la planta dedicada a salas de reuniones con clientes.

Además, el jurado ha seleccionado un total de cinco finalistas: Álvaro Borobio, finalista también de la I Edición, Enrique González, Inés Rubio Roa, Íñigo Navarro y Julia Llerena, cuyas obras se exhibirán junto a la ganadora con opciones de venta al público.

Este premio forma parte y refuerza el compromiso social de A&G y su apoyo a la cultura. Este año, la entidad también expuso en el exterior de sus oficinas centrales en el Paseo de la Castellana, la instalación artística “Take Over Madrid”, de Andrés Reisinger, en el contexto de la celebración de la Feria ARCO.

Alberto Rodríguez-Fraile, presidente de A&G, ha señalado: “Queremos felicitar a todos los candidatos del premio por el altísimo nivel de las obras presentadas. Estamos muy satisfechos con la consolidación que el galardón está obteniendo en el mundo del arte. Creemos que este premio es una muy buena oportunidad de ofrecer nuestro apoyo a artistas emergentes y estamos orgullosos de poder exponer sus obras en nuestras oficinas”.

Premio de arte A&G

El Premio de Arte A&G es una iniciativa que comenzó en 2021, y cuyo objetivo principal es apoyar a artistas emergentes españoles y ofrecerles la posibilidad de potenciar la visibilidad de su trabajo.

Ganadores de las ediciones anteriores han sido Maíllo, Rubén Rodrigo y Diego Benéitez.

Como finalistas, Álvaro Borobio, Cristina Gamón, Elvira Amor, Federico Miró y Pablo Mercado en la primera edición; Olimpia Velasco, Jorge Isla, Silvia Olabarría, José Moñú y Oliberg en la segunda; Alicia Martín López, Daniel Domingo, Keke Vilabelda, Lúa Gándara, Mery Sales y Vicent Machí en la tercera.

El Jurado del premio de arte A&G está compuesto por Ana Serratosa (galerista), Chus Pedrosa (coleccionista), Isabel Alonso (artista), Isabel Ballesteros (periodista cultural), León Banelbas (vicepresidente de la Fundación Amigos del Museo del Prado), Lucía Ybarra (gestora cultural), Luis Chillida (presidente de la Fundación Eduardo Chillida – Pilar Belzunce), Mª Eugenia Rodríguez-Fraile (Curso de posgrado de Art History por el Sotheby’s Institute of Art), Monica Riberas (especialista en arte moderno y contemporáneo), Pedro Sendagorta (coleccionista) y Elisa Hernando (CEO de Arte Global y RedCollectors).

El resultado del primer debate entre Kamala Harris y Donald Trump aporta otro granito de arena a la incertidumbre en la que se desenvuelven los inversores y empresarios desde agosto.

Al igual que las casas de apuestas, la encuesta instapoll “a tiempo real” llevada a cabo por CNN (que repartía los puntos 63-37 a favor de Harris), así como otras encuestas, daban una victoria sin paliativos a la candidata demócrata, por lo que las probabilidades de que se produzca una “ola azul” deberían verse incrementadas en las próximas semanas. La vicepresidenta ganó en el sondeo de CNN con una ventaja de 26 puntos, cuando la media está en 18. Aunque instapoll tiene cadencia demócrata, por la naturaleza de la audiencia de CNN, esta encuesta puede tratarse como indicador adelantado.

A pesar de todo ello, el desenlace de las elecciones de noviembre sigue siendo una incógnita, a tenor de los datos de Polymarkets: la preferencia de votantes por Trump en estados “bisagra” como Georgia, Arizona, Nevada o Pennsylvania obligaría a Harris a mejorar en el voto electoral. Esto podría dejarla fuera de la Casa Blanca a pesar de ser la ganadora del voto popular. Con 222 asientos en la Cámara de Representantes (por 213 de los demócratas), los republicanos controlan 26 de las 50 delegaciones estatales.

Adicionalmente, a nivel macro, la moderación en el crecimiento y la tendencia al alza en la tasa del paro en más del 80% de los estados, en particular en los “bisagra”, y su impacto en el bienestar de las familias, es una baza a favor de Trump.

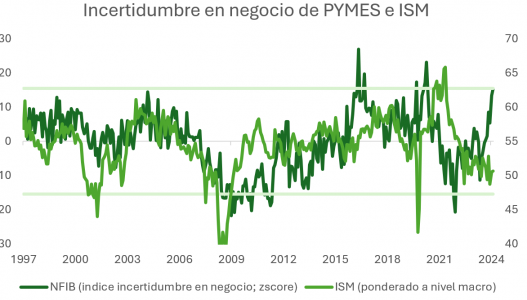

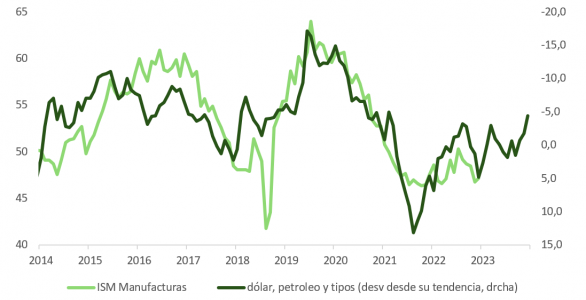

Esa ralentización de la que venimos hablando, y que hemos visto hace poco en el ISM manufacturero, vuelve a verse reflejada en la actualización de la encuesta NFIB entre PYMES (91,2 respecto a su media de largo plazo de ~100) que, sorprendentemente, se dejó 2,5 puntos respecto a la de cierre de julio, borrando casi la mitad de la mejora que se venía produciendo desde marzo.

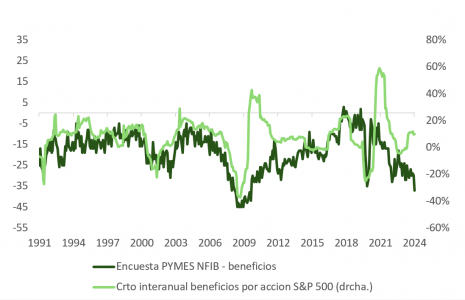

En concreto, preocupa el subíndice que netea las respuestas favorables y desfavorables respecto a cuál ha sido el crecimiento en beneficios de los pequeños negocios en los últimos tres meses respecto a los tres anteriores, con un -37. Este apartado supera los mínimos de 2020 y transmite cautela a la hora de apostar por los incrementos en BPA que maneja el consenso para el S&P 500 en los próximos meses.

El índice de precios de producción industrial (PPI) quedó en línea con las expectativas, como también lo hizo el resultado de la reunión del BCE, que como se esperaba recortó 0,25%, dando argumentos positivos para que la bolsa se apuntase una sesión al alza el jueves.

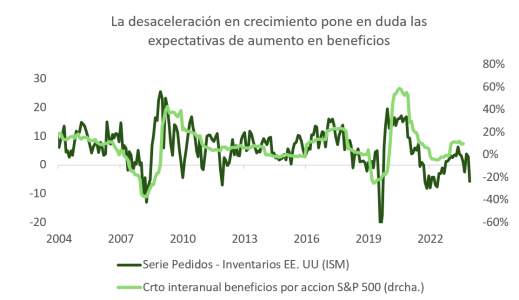

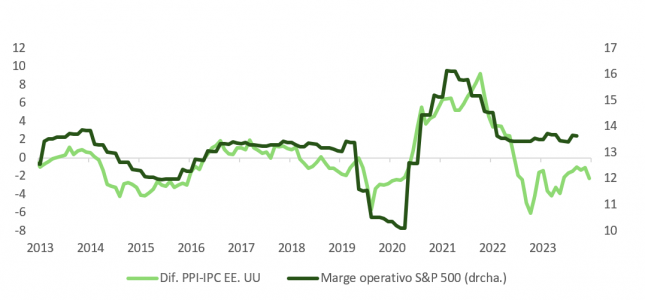

Los datos de inflación en agosto (PPI, IPC) apuntan a una inflación subyacente del PCE (métrica preferida por la Fed y que conoceremos el próximo día 27) que probablemente se mantenga estable con respecto a la del mes anterior (+0,16%). Pero aunque fuese consistente con una trayectoria hacia el objetivo del 2%, no dará la señal clara que el mercado espera para apostar con convicción por una rebaja de un 0,5% en los tipos oficiales en Estados Unidos. Otra conclusión de la actualización de estas series de precios es que, como vemos en la gráfica, la mejora en márgenes que anticipa el mercado parece alejarse, confirmando en parte el mensaje del ratio pedidos-inventarios del ISM o el de la encuesta NFIB.

El contexto sigue siendo favorable para la renta variable. El proceso de desinflación (que avanza, aunque cada vez más lentamente), la resiliencia de un ciclo económico que no quiere terminar a pesar de la acumulación de evidencias que apuntan a una desaceleración inminente, el inicio de un periodo de relajación en política monetaria (que puede durar muchos meses) y la publicación de resultados por parte de algunas empresas, que siguen animando al personal (como Oracle) son argumentos para los alcistas. La fuerte caída en el precio del barril de crudo y la debilidad del dólar también son interpretadas por estos inversores como síntomas de un ciclo que podría volver a renacer.

Empañando esta perspectiva, las valoraciones siguen siendo muy elevadas,y los pronósticos de consenso respecto al crecimiento en beneficios, excesivamente optimistas, como demuestran las dificultades enfrentadas por el S&P 500. Para mantener una cotización por encima de 5.600-5.650, el consumidor estadounidense, que ha sido un pilar de la recuperación global, no podrá seguir gastando más de lo que ingresa, como lo ha hecho en los últimos 16 meses, debido al aumento de la tasa de desempleo.

Es probable que estén evitando un aumento mayor en los despidos la reducción de los costes laborables, atribuible a una mejora en la productividad que permite a las empresas proteger sus márgenes de beneficio, junto con los retos para contratar personal experimentado por ciertos sectores durante 2021 y 2022 y la incertidumbre política ante los resultados de las elecciones presidenciales (especialmente si resulta electo Trump, por las políticas migratorias que podría implementar). Salvo que esta vez sea diferente, cuando el desempleo empieza a subir, lo hace rápidamente.

Dubai busca afianzar su lugar en la industria de alternativos. Según el Centro Financiero Internacional de Dubai (DIFC), centro financiero mundial de la región de Oriente Medio, África y Asia Meridional (MEASA), más de 400 empresas de gestión de patrimonios y activos, hedge funds y plataformas de fondos operan actualmente desde el Emirato, creando una de las mayores bases de gestores de fondos, inversores e individuos de alto patrimonio (HNWI) del mundo.

Dubai, a través del DIFC, sigue experimentando una afluencia creciente de empresas de gestión de patrimonios y activos. A finales de 2023, el Centro albergaba 350 empresas del sector, que han aumentado rápidamente a más de 400, multiplicando por diez el rendimiento del mercado de la zona franca financiera de los EAU. El ecosistema de fondos de cobertura del Centro sigue en auge, con 60 fondos de cobertura puros que operan actualmente en el DIFC, incluidos 44 fondos del “club de los mil millones de dólares”.

Como reflejo de la amplitud y profundidad del ecosistema de gestión de patrimonios y activos del DIFC, entre las empresas recientemente autorizadas figuran hedge funds multiestrategia, plataformas de fondos, soluciones de alojamiento reglamentario de gestión de inversiones y gestores de activos mundiales. Entre las empresas figuran Allfunds, Aster Capital Management, Bluecrest, Eisler Capital, JNE Partners, Polen Capital Management, Principal Investor Management, TCW Investments, Tudor Capital y Westbeck. Santander Private Banking se estableció en el DIFC a principios de año para captar grandes fortunas, y recientemente ha reforzado su estrategia en el Emirato incorporando decenas de profesionales procedentes de bancos internacionales.

Creación del Centro de Fondos del DIFC para apoyar el talento

El DIFC ha anunciado que para apoyar la demanda de fondos de cobertura, plataformas de fondos y empresas boutique de gestión de activos, pondrá en marcha, en el primer trimestre de 2025, el DIFC Funds Centre. Este está impulsado por un crecimiento exponencial y una cartera de proyectos excepcional, incluidos los procedentes de fondos de cobertura, plataformas de fondos y empresas boutique de gestión de activos, y será la base ideal para empresas y talentos que busquen ampliar sus actividades, quieran acceder a una gama flexible de soluciones de trabajo y crear redes entre iguales. Los solicitantes de gestión de patrimonios y activos pueden inscribirse ya en la lista de espera, y las plazas se asignarán por orden de llegada.

El DIFC Funds Centre es la última iniciativa estratégica diseñada para desarrollar la industria del sector de la gestión de patrimonios y activos, con otros planes de acción recientes que incluyen asociaciones con la Alternative Investment Management Association (AIMA), Deal Catalyst, HFM y el Standards Board for Alternative Investments (SBAI).

“La comunidad de gestión de patrimonios y activos del DIFC sigue experimentando un rápido crecimiento que supera al mercado y diferencia nuestra posición como centro financiero preferido de la región para el sector. Más de 400 empresas del sector operan actualmente desde el DIFC, y para apoyar la demanda de fondos de cobertura, plataformas de fondos y empresas boutique de gestión de activos, estamos encantados de poner en marcha el DIFC Funds Centre”, ha explicado Salmaan Jaffery, director de Desarrollo Empresarial de la Autoridad del DIFC.

Perspectivas

Los Emiratos Árabes Unidos se han convertido en un centro de reservas notable, con un crecimiento del 9% en activos bajo gestión, superior al de cualquier otro centro de reservas en 2023. El informe destaca cómo el DIFC se está beneficiando de la afluencia de riqueza a Dubai y a la región en general, incluido el creciente número de millonarios, centimillonarios, oficinas familiares y destacados agentes financieros. Dubai acoge al 62% de estos HNWI. Se prevé que los EAU registren el mayor aumento neto de millonarios, con 6.700 más en 2024.

Dubai destaca en el informe como ejemplo de una creciente base de gestores de fondos e inversores, ya que cuenta con una doble ventaja a la hora de facilitar el acceso a los inversores, debido a sus enormes reservas de capital tanto público como privado. La ciudad es un lugar estable y propicio para los negocios, con acceso a más de 40 soberanos regionales, entre ellos la propia Corporación de Inversiones de Dubai y el Fondo de Inversiones de Dubai. Los clientes también pueden acceder a fondos de capital privado por valor de 3,5 billones de USD, ya que Dubái es el centro del capital privado: la ciudad alberga la mayor concentración de riqueza de la región.

Foto cedidaKsenya Rulik, Directora de Investigación y ESG, Ossiam

Ossiam, compañía internacional de gestión de inversiones especializada en estrategias cuantitativas gestionadas a través de ETFs y fondos mutuos afiliada a Natixis IM, ha nombrado a Ksenya Rulik directora de Investigación y ESG. Según explica la firma, desde su nuevo cargo, liderará el análisis cuantitativa y el basado en datos que sustentan el diseño de estrategias de inversión sistemáticas y las ofertas de productos de la firma.

A raíz de este nombramiento, Bruno Poulin, CEO de Ossiam, ha declarado: «Nuestro compromiso como empresa es proporcionar a los inversores estrategias sistemáticas avanzadas que sean fáciles de comprender y completamente transparentes. El análisis juega un papel fundamental en alcanzar este objetivo. Por lo tanto, estamos encantados de dar la bienvenida de nuevo a Ksenya a Ossiam. Su amplia experiencia en análisis cuantitativo y modelización en acciones, renta fija y materias primas, junto con su comprensión de las estrategias de inversión sistemática y herramientas de gestión de riesgos, mejorarán enormemente nuestras capacidades a medida que buscamos ofrecer estrategias avanzadas impulsadas por la investigación, adaptadas a las necesidades de nuestros clientes”.

Por su parte, Ksenya Rulik, nueva responsable de Investigación y ESG en Ossiam, ha añadido: “La dedicación de Ossiam a la investigación cuantitativa de vanguardia es esencial para ofrecer a nuestros clientes un camino consistente, transparente y reproducible hacia el logro tanto de sus objetivos ESG como financieros. Estoy emocionada de reincorporarme a Ossiam como Jefa de Investigación y ESG y de liderar sus talentosos equipos”.

Ksenya ya está familiarizada con la empresa, ya que trabajó en Ossiam entre 2010 y 2016 como gestora de carteras y responsable de Análisis. Así pues, regresa a Ossiam desde Kepler Cheuvreux, donde trabajo en el desarrollo de soluciones cuantitativas y modelos para inversión sistemática, y mejorando los productos y servicios de análisis de datos de la empresa. Anteriormente, Ksenya trabajó como analista cuantitativa en Sungard Consulting, Amundi y Systeia Capital Management.

El crédito privado puede ser una fuente de inversión importante, pero para que el sistema funcione para todas las partes, tanto los prestamistas como los beneficiarios del crédito, la cadena no puede romperse.

Sin embargo, el fraude en los préstamos a pequeñas y medianas empresas (PYMES) ha aumentado en un porcentaje de dos dígitos año tras año, y la mayoría de los prestamistas esperan que los niveles de fraude sigan aumentando en los próximos meses, según el estudio sobre Fraude en Préstamos a Pequeñas y Medianas Empresas de LexisNexis Risk Solutions.

Más del 80% de los encuestados afirmaron que el fraude en los préstamos a PYMES ha aumentado casi un 14% durante el último año, a pesar de que los prestamistas están menos dispuestos a conceder nuevos créditos.

El fraude en los préstamos a PYMES está aumentando a un ritmo constante, pero se está alejando gradualmente de la influencia de la pandemia. En particular, el fraude suele detectarse en el primer mes de la relación con un nuevo cliente.

La mayoría de las pérdidas por fraude se atribuyen a los canales digitales, por esta razón, el 70% de las organizaciones han ajustado sus estrategias para detectar y mitigar el fraude.

“Este cambio pone de relieve un enfoque proactivo dentro del sector, con muchos prestamistas que endurecen sus políticas de transacciones móviles y en línea. Mientras que los bancos más pequeños y las cooperativas de crédito están equilibrando sus políticas, las instituciones más grandes están adoptando medidas más estrictas”, dice el comunicado.

En cuanto a los principales métodos para los incumplidores, el robo de la identidad legítima de la empresa y el robo de la identidad del consumidor/propietario han surgido como el tipo más común de fraude en los préstamos a PYMES, lo que hace que su detección sea especialmente difícil.

El estudio sugiere recomendaciones para prevenir el fraude en los préstamos a PYMES tales como mejorar los controles para comprobación de identidad, utilización de sistemas avanzados de detección del fraude que vayan más allá de los métodos manuales.

Además, llama a adoptar un enfoque multicapa mediante la combinación de diferentes soluciones para hacer frente a los riesgos únicos de los diferentes canales, métodos de pago y productos. Este enfoque debe integrar la ciberseguridad con los esfuerzos de prevención del fraude y emplear soluciones avanzadas como la autenticación OTP/de dos factores, la biometría y la biometría del comportamiento.

Por último, los prestamistas deben centrarse en la detección temprana del fraude y compartir inteligencia. Las empresas deben aprovechar el poder de la inteligencia colectiva a través de consorcios y redes de identidad digital. Al participar en un consorcio, las empresas pueden compartir datos valiosos, creando una capa de inteligencia entre iguales que les permite obtener un mayor contexto, proteger sus canales digitales contra las redes de ciberdelincuentes y tomar decisiones de riesgo más inteligentes y en tiempo real.