Con el objetivo de impulsar iniciativas a favor del medio ambiente, Bci lanzó una campaña enfatizando sus soluciones financieras sostenibles. La iniciativa, titulada “Todos somos verdes”, potencia la oferta de productos sostenibles del banco chileno.

Entre esta batería de productos, la firma destacó, a través de un comunicado, su crédito hipotecario verde, leasing verde, seguros para autos eléctricos –diseñado específicamente para estos vehículos–, fondos mutuos ESG, beneficios y descuentos en comercios sustentables con Tarjetas de Crédito Bci, además de apoyo para la eficiencia energética de las empresas.

Por el lado de las inversiones verdes, la firma recalcó tres de sus fondos mutuos: las estrategias Bci Deuda Global Sostenible, Bci Acciones Sostenibles ESG y Portafolio Accionario ESG, que cubren un amplio espectro de perfiles de inversión, desde los conservadores hasta los más agresivos.

Respecto al préstamo hipotecario para personas, la firma financiera explicó que proporciona condiciones ventajosas para la adquisición de viviendas que cumplan con criterios de eficiencia energética.

“A lo largo de los años, en Bci hemos implementado diversas soluciones financieras que ayuden al cuidado y desarrollo del nuestro Planeta, desde el crédito hipotecario verde, incentivando la adquisición de propiedades sostenibles, hasta el leasing verde, alineado con activos que generan un impacto positivo, y también con un seguro para autos eléctricos que promueve la movilidad sin bencina”, señaló Paola Alvano, gerente de Asuntos Corporativos y Sostenibilidad del banco, en la nota de prensa.

Dentro de las iniciativas sostenibles de Bci, la firma destacó que han cursado más de 100 operaciones sostenibles para más de 50 empresas durante 2024. De estas operaciones, detallaron, 71 corresponden directamente a eficiencia energética y electromovilidad. También han financiado proyectos relacionados con la electromovilidad, economía circular y agricultura sostenible.

BCP Global, una empresa fintech con sede en Miami, y Casa de Bolsa, una firma de corretaje colombiana, anunciaron una asociación estratégica para ofrecer oportunidades avanzadas de inversión offshore a clientes de Casa de Bolsa – Grupo Aval, según anunciaron las dos firmas en un comunicado.

«Esta colaboración combina la amplia experiencia de Casa de Bolsa en el mercado con la tecnología de BCP Global, proporcionando a los inversionistas colombianos acceso a los mercados globales a través de una plataforma digital segura y fácil de usar», añadieron.

Los inversionistas colombianos podrán usar la plataforma digital de BCP (ONE APP) para diversificar sus inversiones en activos denominados en dólares estadounidenses y con portafolios automatizados.

Casa de Bolsa está autorizada a ofrecer los productos y servicios de BCP Global por virtud de un contrato de corresponsalía autorizado por la Superintendencia Financiera de Colombia, lo que garantiza el cumplimiento normativo total y la protección de los inversionistas colombianos.

“Estamos entusiasmados de asociarnos con Casa de Bolsa para expandir nuestra plataforma de inversión offshore a más inversionistas colombianos”, dijo Mauricio Armando, CEO de BCP Global. “Esta asociación refleja nuestro compromiso de proporcionar a los inversionistas latinoamericanos las herramientas y la tecnología que necesitan para alcanzar sus objetivos financieros. Con nuestra solución ONE APP, los inversionistas ahora tienen acceso a portafolios diversificados y gestionados profesionalmente que pueden ayudarles a navegar las complejidades de los mercados globales», agregó.

“Nuestra colaboración con BCP Global nos permite mejorar nuestra oferta de productos y brindar a nuestros clientes oportunidades únicas para invertir en los mercados globales,” indicó Oscar Cantor, presidente de Casa de Bolsa.

“Al combinar la experiencia local con soluciones de inversión globales, nuestro objetivo es ayudar a nuestros clientes a alcanzar sus objetivos financieros con confianza y seguridad», añadió.

Casa de Bolsa, anteriormente conocida como Valores de Occidente, fue establecida el 22 de julio de 1993, tras la fusión de cuatro firmas comisionistas de bolsa dentro del Grupo Aval, el grupo financiero más grande de Colombia. BCP Global es una empresa fintech con sede en Miami dedicada a proporcionar soluciones tecnológicas a instituciones financieras en América Latina.

Ibercaja Gestión lanza el nuevo fondo Ibercaja RF Horizonte 2027. El nuevo fondo invertirá en activos de renta fija privada con vencimiento en marzo de 2027, lo que permitirá a sus participes aprovechar todas las oportunidades que la renta fija de compañías de alta-media calidad crediticia ofrecen a medio plazo. En un entorno en el que los bancos centrales han iniciado ya las bajadas de tipos, y con las inflaciones a la baja, este fondo supone una oportunidad para aprovechar las rentabilidades que la curva de tipos todavía ofrece en sus tramos intermedios, permitiendo a los partícipes obtener una rentabilidad que consiga batir a la inflación.

El nuevo fondo incorpora criterios de sostenibilidad

El lanzamiento del Ibercaja RF Horizonte 2027 este 2024 coincide con la celebración de los 20 años del lanzamiento del término ESG (ambiental, social y de gobernanza, por sus siglas en inglés) por parte del Pacto Mundial, la iniciativa de la ONU que lidera la sostenibilidad empresarial en el mundo.

La iniciativa del Pacto Mundial ha servido para fomentar la implantación del cuidado de los derechos humanos y la toma de medidas para limitar el aumento de temperatura global a menos de 2ºC, fijada en los Acuerdos de París. En este sentido, el nuevo fondo nace con el objetivo de aprovechar las sinergias entre las empresas con un mejor desempeño en materia de sostenibilidad y las buenas oportunidades que ofrece actualmente el mercado de renta fija privada.

En consecuencia, el equipo gestor de Ibercaja realizará un análisis exhaustivo de los activos desde dos puntos de vista: el de la calidad crediticia y solvencia asociada a los activos, así como el de los factores de sostenibilidad asociados a las compañías.

Según explica Jorge Urriza, responsable de sostenibilidad en Ibercaja Gestión, “la sostenibilidad es ya una realidad de la estrategia empresarial en un buen número de empresas, lo que ha provocado una evolución en nuestra tarea de selección de activos, incorporando factores relacionados con ella”. En lo que se refiere al fondo en concreto, Urriza indica que “con este fondo queremos aprovechar las oportunidades que en el contexto actual presenta la renta fija en empresas con una clara promoción de los aspectos medioambientales, sociales y de gobernanza”.

Ibercaja completa su gama de fondos Horizonte

Ibercaja RF Horizonte 2027 se suma a los fondos de inversión de la gama Horizonte, categoría en la que Ibercaja Gestión ofrece a sus clientes con un perfil conservador soluciones que les permitan rentabilizar sus ahorros. En este caso, además, el equipo gestor de Ibercaja incorporará en su análisis criterios medioambientales, sociales y de gobernanza, por lo que el fondo se suma a los otros diez fondos de Ibercaja Gestión que toman en consideración aspectos ESG.

El fondo Ibercaja RF Horizonte 2027 se comercializará hasta el 31 de enero de 2025, fecha a partir de la cual estará cerrado para nuevas aportaciones. Además, el fondo no tiene comisiones de reembolso, lo que permitirá a los partícipes contar con liquidez diaria a precios de mercado sin penalizaciones.

Jackie Maubré, managing director de Pension & Benefits de Criteria

Criteria anunció la incorporación de Jackie Maubré como nueva Managing Director de Pension & Benefits (P&B), para América Latina. La división que liderará Maubré se especializa en la estructuración de planes de pensión corporativos y la educación financiera de sus empleados.

“Pension & Benefits brinda un diferencial de servicio a los equipos de Recursos Humanos de diversas empresas, atendiendo a desafíos tales como la atracción y retención de talento, el brindar beneficios a personal clave y diferenciación en la propuesta de valor”, dice el comunicado al que accedió Funds Society.

Asimismo, P&B atiende la problemática del estrés financiero que sufren empleados de todas las jerarquías y edades.

“La educación financiera en los países de nuestra región tiene mucho espacio para mejorar. Es necesario volver a fomentar la cultura del ahorro, tan afectada por efectos de la inflación y de la cultura de la inmediatez. Además, es clave el ofrecer un trato cercano y humano a la gente, ya que la realidad financiera, sueños y objetivos de cada familia son únicos”, comentó Maubré.

El nuevo rol de Managing Director pondrá énfasis en la expansión de la División Pension & Benefits en todo Latinoamérica y un especial foco en la generación de soluciones a todo el espectro de empresas, desde PYMES a Corporaciones.

“El deterioro de los sistemas de retiro estatales en el mundo es cada día más notorio, pero aún es un tema percibido como frío y distante. Es una bomba de tiempo que tiene el potencial de sorprender a millones de personas dentro de 10 a 20 años y cuando esto suceda no habrá demasiado que se pueda hacer. Mi nuevo rol en Criteria me permite hacer una contribución clara que apunte a lograr el bienestar financiero futuro de miles de personas. Es un nuevo desafío en mi carrera y un placer el poder afrontarlo”, agregó la nueva Managing Partner.

Pension & Benefits también acompaña a las empresas en el cumplimiento de los criterios ESG, que buscan entre otras cosas que los equipos de trabajo de las organizaciones evolucionen en su prosperidad personal.

Jackie Maubré cuenta con más de 30 años de experiencia en el Mercado de Capitales. Ha ocupado puestos clave en diversas entidades financieras de Argentina y los Estados Unidos, entre los que se cuentan el S.G. Walburg & CO, Citigroup, Grupo Cohen, BNP Paribas y Santander. Asimismo, participó como asesora en entidades gubernamentales y fue protagonista del nacimiento de Criteria entre los años 2005 y 2008.

Es licenciada en Administración de la UBA, tiene una Maestría en Finanzas del CEMA y se ha graduado en el Programa de Alta Dirección del IAE Business School.

Maubré «posee un profundo conocimiento del segmento de planes de pensión corporativos» y es una apasionada del efecto positivo que genera en las personas y empresas la construcción de un ahorro de largo plazo, agrega el comunicado.

BNP Paribas ha anunciado la firma de un acuerdo con HSBC para la adquisición de sus actividades de banca privada en Alemania, una operación que tiene como objetivo posicionar a BNP Paribas Wealth Management entre los principales actores en Alemania y elevar el importe de los activos bajo gestión a más de 40.000 millones de euros.

Alemania, una geografía clave para BNP Paribas, ofrece un fuerte potencial de crecimiento para las actividades de gestión de patrimonios, sobre todo dentro del segmento de «mittelstand» (pymes germanas) y de clientes empresarios y familias alemanas. Aprovechando el modelo de negocio diversificado e integrado de BNP Paribas, BNP Paribas Wealth Management tiene como objetivo proporcionar a estos clientes emprendedores una oferta de servicios integral, que va desde la banca de inversión y corporativa hasta la gestión de activos, todo ello agrupado a partir de las diferentes franquicias bien establecidas de BNP Paribas.

Las actividades de banca privada de HSBC, que se centran principalmente en HNW and UHNW, y que cuentan con una cobertura regional complementaria, sobre todo en Renania del Norte-Westfalia, encajan perfectamente en el modelo de BNP Paribas Wealth Management y permitirán a BNP Paribas situarse entre los principales gestores de patrimonios del país, según recoge el comunicado de la firma francesa.

BNP Paribas Wealth Management, que forma parte de la división de Servicios de Inversión y Protección, es el primer banco privado de la zona del euro, con un patrimonio global de 446.000 millones de euros a finales de junio de 2024.

El cierre de esta operación está previsto para el segundo semestre de 2025, una vez obtenidas las autorizaciones reglamentarias.

«Esta adquisición es un nuevo paso crucial en el posicionamiento de BNP Paribas Wealth Management entre los principales actores en Alemania, donde creemos que nuestro modelo es el más adecuado para atender las necesidades a largo plazo de los clientes empresariales, aprovechando las sólidas franquicias del Grupo para atender tanto sus necesidades personales como corporativas. Por lo tanto, contribuirá a consolidar nuestra posición como primer actor de wealth management en la zona euro», ha asegurado Vincent Lecomte, CEO de BNP Paribas Wealth Management.

Por su parte, Lutz Diederichs, CEO de BNP Paribas Alemania, ha comentado que «Alemania es un mercado estratégico clave para BNP Paribas, con una presencia local de más de 75 años. Nuestras doce líneas de negocio hacen de nuestro modelo empresarial uno de los más diversificados y resistentes del sector bancario germano. El desarrollo de nuestra franquicia de gestión de patrimonios es parte integrante de nuestro plan de crecimiento en la economía alemana. Wealth Management en Alemania sirve como portal de entrada para nuestros clientes a toda la cartera de servicios del Grupo BNP Paribas, en particular en Corporate & Institutional Banking, Real Estate, Asset Management y Securities Services».

Foto cedidaJavier Braza, cofundador de Lagoom Living, y Blanca Hernández, fundadora y presidenta de tuTECHÔ

tuTECHÔ, la primera empresa social cotizada en la bolsa española, ha sido distinguida con el Premio a la Organización con Mayor Impacto Social en el Sector Inmobiliario en el marco del IV Congreso Nacional de Vivienda de la Asociación de Promotores y Constructores de España (APCEspaña). La entrega del premio, realizada por Javier Braza, cofundador de Lagoom Living, tuvo lugar en el histórico Balneario Baños del Carmen de Málaga, seguida por una cena de gala en honor a la socimi.

Blanca Hernández, fundadora y presidenta de tuTECHÔ, expresó su gratitud: “Este reconocimiento es un reflejo del esfuerzo colectivo de nuestros inversores, colaboradores y equipo, que trabajan incansablemente para generar un cambio positivo en la sociedad. Nos propusimos desafiar el status quo y demostrar que es posible crear valor económico de manera ética y sostenible. Este premio nos reafirma en nuestra misión y nos impulsa a seguir trabajando con más fuerza para ofrecer viviendas dignas y accesibles, combatir la despoblación rural y promover una comunidad más inclusiva y solidaria. Este proyecto es de todos y juntos continuaremos construyendo un futuro donde la inversión de impacto no sea solo una opción, sino una norma”.

La Asociación de Promotores y Constructores de España (APCEspaña) ha reconocido a tuTECHÔ por su excepcional contribución a la erradicación del sinhogarismo en España. La Junta Directiva de APCEspaña destacó: «Queremos premiar a tuTECHÔ por desarrollar un modelo de negocio rentable que canaliza inversiones hacia soluciones habitacionales para los más vulnerables». Este distinguido premio, concedido bianualmente en sincronía con la celebración anual del Congreso Nacional de Vivienda, resalta la posición destacada de la empresa social en el escenario inmobiliario nacional.

Un galardón que representa un marcado reconocimiento al notable crecimiento de tuTECHÔ desde su debut en el mercado bursátil. En el breve período de cinco meses, tras su oferta pública inicial, la empresa ha establecido un modelo ejemplar de cómo la rentabilidad y el impacto social pueden avanzar de la mano. Respaldada por una comunidad de inversores que ronda los 200, algunos con aportaciones desde tan solo 10 euros, la SOCIMI ha llevado a cabo dos ampliaciones de capital que suman casi 11 millones de euros, alcanzando un capital total cerca de los 40 millones de euros. Un crecimiento financiero que ha fortalecido su posición en el mercado, alcanzando una cartera inmobiliaria de alrededor de 300 propiedades.

En línea con sus metas iniciales de democratizar la inversión de impacto y propiciar su expansión, la empresa social ha alcanzado un hito notable. La cotización actual de sus acciones a 1,04 en el mercado no solo refleja un modelo de inversión inclusivo, sino que también subraya la misión de la empresa de facilitar la participación de todos en la inversión con propósito. Esta valoración alentadora no solo es un himno a la inclusión financiera, sino que también convoca a individuos y corporaciones de distintos sectores a contribuir activamente en el cambio social mediante sus inversiones. Este éxito es un claro reflejo de la esencia y la visión pionera que impulsa a la empresa social.

Mientras la socimi sigue avanzando con el apoyo de inversores privados, la empresa hace un llamamiento a las instituciones públicas para que se sumen a esta iniciativa transformadora. A pesar de su éxito y crecimiento independiente, tuTECHÔ reconoce el potencial amplificado de impacto que podría lograrse con la participación y colaboración del sector público. “Unir fuerzas podría significar un impulso decisivo en la lucha contra el sinhogarismo y en el esfuerzo por garantizar vivienda digna y asequible para todos. Este es un momento oportuno para que las administraciones públicas se alineen con la visión de tuTECHÔ y contribuyan activamente en la construcción de una sociedad más inclusiva y equitativa”, afirma Blanca.

Para la fundadora de tuTECHÔ, los logros alcanzados son solo el comienzo. Con la mira puesta en retos mayores, la empresa ha lanzado una estrategia audaz para contrarrestar la despoblación en la ‘España vaciada’, con la adquisición de cinco viviendas en Paredes de Nava, Palencia. Este proyecto integral busca preservar los servicios sociales y revitalizar la vida comunitaria, ofreciendo una alternativa viable y sostenible para aquellos que buscan una vida mejor fuera de las grandes ciudades.

El premio otorgado a la socimi es un testimonio de su labor y su posicionamiento en el sector inmobiliario, así como de su impacto social. Este galardón reafirma el compromiso de la empresa con la creación de oportunidades de inversión conscientes y su determinación por ser un motor de cambio hacia una sociedad más justa. Con este reconocimiento, la innovadora empresa social se proyecta hacia el futuro, manteniendo su visión de innovación y responsabilidad social en el corazón de su estrategia empresarial.

La gestora española ACCI ha firmado un acuerdo con la finlandesa Sifter para distribuir su estrategia flagship de renta variable Sifter Fund Global, fondo UCITS de Luxemburgo.

Mediante el acuerdo, ACCI distribuirá el fondo entre su base de clientes institucional de Iberia y Latinoamérica. Este es el cuarto acuerdo de distribución que firma ACCI, y se une a los ya existentes con las gestoras BlueBox AM (BlueBox Technology Fund), Colville Capital Partners (Silver Autonomie Fund) y Tata Asset Management (Tata India Equity).

El fondo está gestionado por cuatro gestores con amplia experiencia contrastada en el mercado, liderados por Santeri Korpinen.

Sifter fue fundada en 2003 por Hannes Kulvik, que cuenta con 40 años de experiencia en el sector financiero y fue uno de los precursores de la industria financiera moderna en Finlandia, además de asesor del ex presidente y premio Nobel de la Paz Martti Ahtisaari.

Sifter Fund Global cuenta con 5 estrellas Morningstar y con un rendimiento neto medio anualizado del 9,8% desde su lanzamiento hace 21 años, batiendo a los índices globales. Los pilares de su sólido rendimiento se basan en la baja rotación de la cartera y el número reducido de compañías (30) de alta calidad con un ROIC medio del 19% y poco endeudadas.

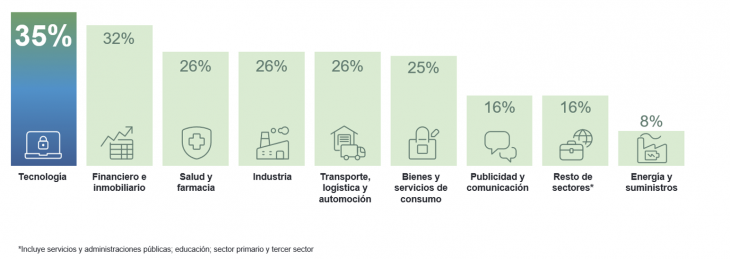

Las empresas del sector financiero e inmobiliario en España se muestran optimistas sobre su capacidad para generar puestos de trabajo en el último trimestre del año. Según el último Estudio de Proyección de Empleo de ManpowerGroup, la previsión neta de contratación en el sector se sitúa en un 29%, 9 puntos por encima de la media nacional (20%), tras crecer 17 puntos respecto al trimestre anterior. Este aumento corresponde a que, entre los meses de octubre y diciembre, un 41% de las compañías del sector tienen la intención de ampliar sus plantillas y un 45% estima mantenerlas sin cambios; mientras que sólo un 12% prevén reducirlas.

En este sentido, Natalia Guardiola, directora corporativa de Banca y Finanzas de ManpowerGroup, afirma que “la mejora de este sector en lo que a previsión de contrataciones se refiere es más que notable y muestra un claro indicio de las intenciones de las empresas del ramo tras el parón estival. El sector vive un momento de dinamismo, teniendo en cuenta que la digitalización y la gestión de activos son cada vez más esenciales y las empresas quieren fortalecer sus equipos”.

Energía y bienes de consumo completan el pódium de optimismo

Siguiendo de cerca al sector financiero e inmobiliario, y completando el pódium ambas con un 24%, se encuentran energía y suministros, que en el último trimestre manejaba expectativas planas (0%); y bienes y servicios de consumo, que aumenta 5 puntos en la comparativa intertrimestral.

Les siguen muy de cerca las empresas de industria con unas previsiones netas de empleo del 22%, tan solo un punto por encima de tecnología.

En el lado opuesto, junto a transporte, logística y automoción, se encuentran las empresas de salud y farmacia que,tras liderar las expectativas de generación de empleo en el tercer trimestre, pierden 19 puntos y se sitúan en un 8% para el cierre de año. Por último, publicidad y comunicación, aunque ha mostrado una mejora intertrimestral de 4 puntos, se mantiene en negativo con un -5.

Intención de contratación por sectores en España

Tecnología, una vez más, lidera en optimismo a nivel global

En el análisis global, las empresas tecnológicas se mantienen a la cabeza en optimismo y, además, mejoran en 6 puntos en la comparativa intertrimestral, para registrar unas previsiones netas del 35%.

El financiero e inmobiliario también se sitúa en el pódium, esta vez en segundo lugar, con un 32%, y por encima de la media internacional (25%).

Intención de contratación por sectores a nivel global

El Estudio de Proyección de Empleo de ManpowerGroup se basa en entrevistas realizadas a 40.340 empresas de todo el mundo -1.050 de ellas en España-, tanto del sector público como del privado, de 42 países y territorios, y su objetivo es medir las tendencias de empleo previstas para cada trimestre. Esta muestra permite realizar un análisis por sectores y regiones -ya que están estandarizados en todos los mercados- y así ofrecer una información más detallada.

El estudio obtiene su información a partir de una única pregunta: “¿Cómo prevé usted que cambiará el empleo total en su empresa en el próximo trimestre, desde octubre hasta diciembre de 2024, en comparación con el trimestre actual?”. Como resultado de comparar las compañías que tienen previsto ampliar sus equipos y las que anticipan una reducción se obtiene un índice cuyo resultado puede ir desde -100% a 100%.

El estudio se lleva a cabo desde hace más de 60 años con la misma pregunta y perfil de encuestados. Desde el primer trimestre de 2022, las respuestas se recopilan a través de un sistema online de doble confirmación en el que se incentiva a los participantes a completar la encuesta.

Foto cedidaBorja García-Egotxeaga, consejero delegado de Neinor Homes, y Jordi Argemí, consejero delegado adjunto.

Neinor Homes, la compañía cotizada especializada en el mercado de promoción residencial en España, ha alcanzado un acuerdo con Merak IMS, S.L., sociedad controlada por fondos gestionados por Bain Capital, para adquirir un 10% del capital social de Promociones Habitat, S.A. y ha suscrito un contrato en virtud del cual Neinor prestará servicios de desarrollo y gestión a los proyectos en curso y el banco de suelo de Habitat.

Banco de suelo de alta calidad y complementario, con un 44% de exposición a Madrid

A finales de junio, Habitat disponía de un banco de suelo con capacidad para desarrollar aproximadamente 8.000 viviendas. De este banco de suelo, cerca del 50% ya está lanzado, con unas 4.000 viviendas en diferentes etapas de desarrollo, de las cuales en torno a 2.200 unidades están en construcción o terminadas y unas 2.000 unidades ya están vendidas.

Como parte del acuerdo, Neinor prestará servicios a una cartera de suelo de alta calidad que complementa a la suya propia. Madrid representa aproximadamente 3.500 viviendas, es decir, el 44% del total de la cartera, ubicadas en zonas clave tales como los nuevos desarrollos del suroeste en Berrocales, Ahijones y Valdecarros, así como en áreas de alto crecimiento al este de la ciudad, como Retamar de la Huerta y Brunete.

Con este acuerdo, Neinor operará la mayor cartera residencial en España (ya sea en su propio nombre o prestando servicios a Habitat), con más de 10.500 viviendas activas, de las cuales más de 6.000 están en construcción o ya terminadas.

Dobla su objetivo

La estrategia de coinversión de Neinor juega un papel fundamental dentro de su Plan Estratégico anunciado en marzo de 2023, ya que el Grupo pone un mayor énfasis en optimizar su balance mientras persigue un crecimiento eficiente en capital. Neinor tenía como objetivo levantar 500 millones de euros de nuevos socios estratégicos hasta 2027. Con la sexta colaboración anunciada hasta la fecha, Neinor más que duplicará su objetivo a cinco años al alcanzar 1.200 millones de euros en activos bajo gestión en los últimos 18 meses.

Desde marzo de 2023, Neinor ha suscrito cuatro acuerdos de colaboración con inversores de reconocido prestigio (AXA IM Alts, Orion Capital, Urbanitae y Avenue Capital) para invertir más de 300 millones de euros en proyectos de build-to-sell (BTS). A través de estos, Neinor ya ha adquirido cinco parcelas que comprenden casi 1.700 viviendas ubicadas en Madrid, Barcelona, Málaga y Alicante, con una inversión total de aproximadamente 130 millones de euros.

Además, en julio de 2024, Neinor anunció un quinto acuerdo de colaboración con Octopus Real Estate para invertir 200 millones de euros en el sector del Independent Senior Living español.

Decisión estratégica para acelerar inversiones

Como parte de su Plan Estratégico, Neinor se fijó como objetivo invertir 1.000 millones de euros en nuevas adquisiciones de suelo hasta 2027, de los cuales 500 millones de euros serían aportados por Neinor y el resto por sus socios. Tras la operación anunciada con Bain Capital, Neinor ha alcanzado una inversión total en suelo de más de 800 millones con sus socios estratégicos para desarrollar más de 9.500 viviendas. Del importe total invertido, Neinor ha aportado aproximadamente 50 millones de euros y está apuntando a una TIR superior al 25%. Además, Neinor aún cuenta con otros 400 millones de euros listos para ser invertidos en el marco de sus acuerdos con AXA, Urbanitae y Octopus Real Estate, en los cuales Neinor deberá aportar hasta 60 millones de euros de capital adicional.

A principios de año Neinor refinanció su deuda corporativa, extendiendo los vencimientos hasta 2026-27 y aumentando el importe de 140 millones a 200 millones de euros, si bien manteniendo su coste. Esta refinanciación permite garantizar que Neinor tenga la flexibilidad necesaria para acelerar las adquisiciones de suelo más allá de su objetivo anual de 40 millones para 2024.

Borja García-Egotxeaga, consejero delegado de Neinor Homes, ha comentado: “Este acuerdo está destinado a transformar el paradigma de crecimiento en el sector residencial español, donde en los últimos años las plataformas existentes no han sido capaces de crecer de forma significativa. Hoy, gracias a nuestra capacidad para cerrar acuerdos y ejecutarlos, estamos estratégicamente posicionados para aprovechar oportunidades de crecimiento que son muy beneficiosas tanto para los accionistas como para los coinversores. Además, se espera que la fortaleza macroeconómica de España en los próximos tres años actúe como un viento de cola que juegue claramente a nuestro favor. Durante este período, Neinor pasará rápidamente de ofrecer la mayor rentabilidad por dividendo del EuroStoxx600, con una rentabilidad esperada del 30% en los próximos 18 meses, a un crecimiento a doble dígito de los ingresos”.

Ali Haroon, socio de Bain Capital, ha apuntado: “Nuestra estrategia de vivienda residencial está estrechamente alineada con nuestro enfoque temático de inversión para crear valor duradero. Con la creciente demanda de viviendas en toda España, creemos que existe una gran oportunidad para desarrollar viviendas de alta calidad para la gran cantidad de hogares que persiguen el sueño de la propiedad. Bain Capital es un actor global en el negocio inmobiliario con importantes inversiones y una clara estrategia de inversión en el mercado español. Tenemos un sólido historial centrado en activos inmobiliarios de valor añadido, lo que nos permite cumplir con éxito con los inversores».

Jordi Argemí, consejero delegado adjunto y CFO, ha apuntado: “Esta operación marca un hito en la ejecución del Plan Estratégico de Neinor, ya que acelera tanto el tiempo como la escala de nuestro negocio de JVs, cuyo valor aún no ha sido reconocido por el mercado. Hasta ahora, con los 1.200 millones de euros en activos bajo gestión, Neinor ha superado con creces sus expectativas iniciales y ha invertido unos 50 millones con un objetivo de TIR superior al 25%. Además, estamos extremadamente satisfechos de haber ganado la confianza de Bain Capital como su principal socio en España con una estructura innovadora, reforzando nuestra capacidad para gestionar su plataforma y maximizar la rentabilidad».

Nikolay Golubev, socio de Bain Capital, ha comentado: “Esperamos continuar construyendo sobre esta colaboración con Neinor y aprovechar nuestra profunda experiencia en la industria para ofrecer viviendas de calidad en España. Desde que adquirimos Habitat, hemos construido alrededor de 5.500 viviendas en un mercado que enfrenta una verdadera escasez, una estrategia que está teniendo un gran impacto en todo el sector de la construcción de vivienda».

El grupo suizo de banca privada Julius Baer ha realizado el primer cierre del fondo Private Equity Global Opportunities I, FCR (PEGO I FCR), con un segundo cierre previsto para el mes de noviembre. Se trata de su primer fondo de capital riesgo en formato FCR, es decir adaptado a la normativa y fiscalidad españolas y registrado en España, destinado únicamente a clientes privados del banco en España.

Este fondo está gestionado por el equipo de mercados privados de Julius Baer en Zúrich, que cuenta con una media de más de 15 años de experiencia en gestión de estos activos. El equipo de mercados privados de Julius Baer, establecido hace ya más de 11 años, gestiona mandatos específicos, fondos subordinados, coinversiones y el Programa “Vintage”. Este nuevo fondo se basa precisamente en el programa “Vintage”, piedra angular de inversión en mercados privados.

La búsqueda y selección de gestores es el elemento central de este fondo. El equipo de inversión examina más de 300 oportunidades de inversión al año y selecciona alrededor del 5% para su inclusión en la cartera.

El fondo destinará aproximadamente el 50% del capital a oportunidades de inversión en Norteamérica, seguido de una asignación objetivo del 30% a Europa y del 20% al resto del mundo. Además de esta diversificación por geografía, el fondo estará también muy diversificado por tipo de estrategia, dado que más allá de la inversión en fondos primarios (60-80%), contará además con los beneficios propios de la inversión en fondos secundarios (15%-25%) y de las coinversiones (hasta un 10%). El plazo previsto es de 12 años.

Como elemento diferenciador frente a otros productos similares en el mercado español, el fondo tiene un claro foco en el segmento de tamaño mediano de operaciones o “middle market”. Este segmento presenta notables ventajas para el inversor respecto a otros segmentos de mayor tamaño, tales como la posibilidad de acceder a operaciones sin procesos competitivos de subasta, lo que permite un precio medio menor, menores coeficientes de endeudamiento en las operaciones, y menor dependencia en la salida de la situación del mercado.

“Desde su llegada a España hace más de once años, Julius Baer ha estado enfocado en ampliar la gama de servicios y productos de mayor valor añadido. España y Portugal son mercados estratégicos y por lo tanto seguimos trabajando en varios proyectos para seguir creciendo y prestando un servicio, mejor aún si cabe, a nuestros clientes”, explica Sergio de Miguel, director general de Julius Baer para Iberia.