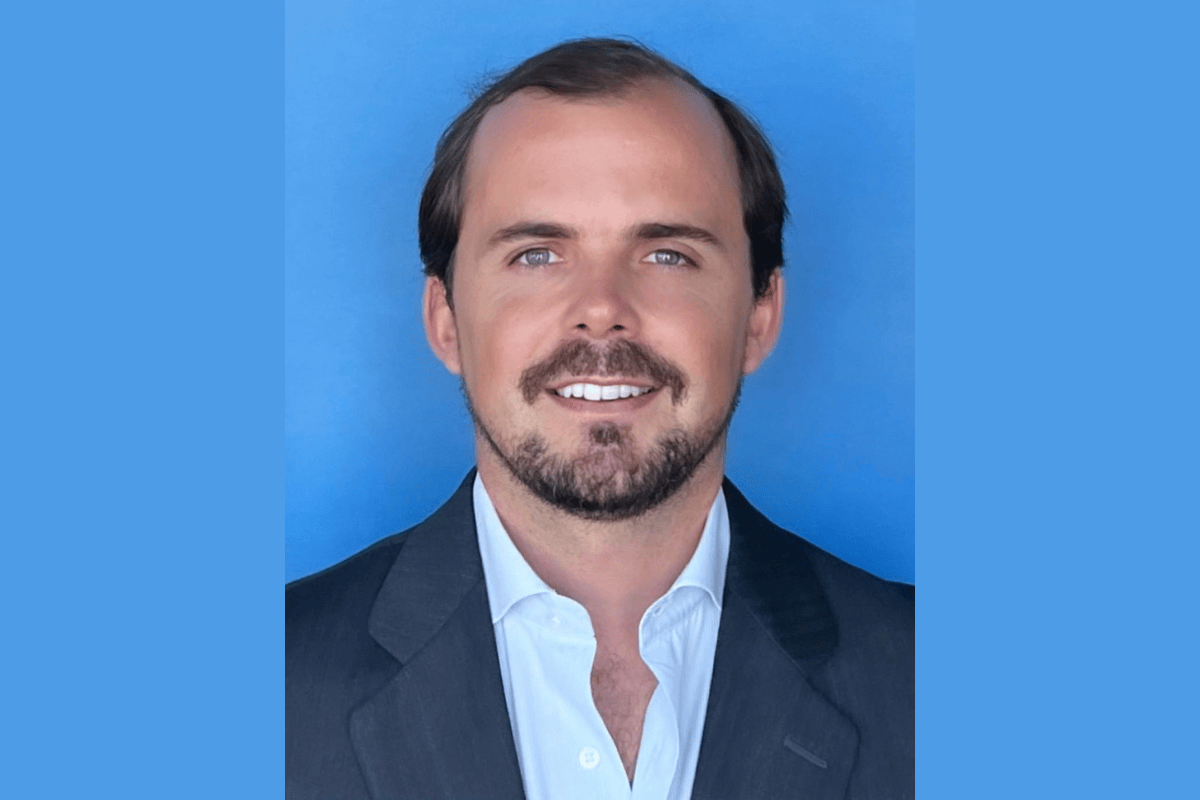

Marc Armengol: nuevo CEO de Banco Sabadell en sustitución de César González-Bueno

| Por Irene Rodriguez | 0 Comentarios

El Consejo de Administración de Banco Sabadell ha acordado proponer el nombramiento de Marc Armengol, actual CEO de TSB, como nuevo consejero delegado del Grupo Banco Sabadell, en sustitución de César González-Bueno, que deja sus funciones en el banco, dado que, de común acuerdo, han decidido que es el momento óptimo para efectuar el relevo. De forma paralela, el Consejo de Administración ha nombrado a Carlos Ventura consejero director general de Negocios en España. Añade Banca de Particulares a sus responsabilidades actuales en Banca de Empresas, Red y Banca Privada, además de integrarse en el máximo órgano de gobierno del banco como consejero ejecutivo.

Armengol será el primer ejecutivo de Banco Sabadell previsiblemente a partir del mes de mayo, una vez celebrada la Junta de Accionistas y recibidas las autorizaciones preceptivas por parte del Banco Central Europeo. El presidente de la entidad, Josep Oliu, ha puesto en valor “los cambios que González-Bueno ha impulsado en la organización, y que han llevado al equipo a alcanzar varios récords históricos de resultados y a multiplicar por más de 12 veces el valor de la acción de Banco Sabadell en cinco años, la mayor revalorización entre las empresas del Ibex en el periodo y la más alta también entre los bancos europeos”.

“El Consejo de Administración decidió incorporar a González-Bueno por su demostrada capacidad de liderazgo, innovación y transformación”, ha afirmado Oliu, quien ha destacado que “ha superado de lejos nuestras expectativas y las del mercado, tanto por la profundidad de la transformación abordada como por el ritmo impuesto”. “Ha sido un consejero delegado excepcional, con una habilidad para la ejecución fuera de lo común. Además, siempre ha puesto los intereses del banco por delante de los suyos propios”, ha concluido el presidente.

El actual consejero delegado ha expresado sobre su salida: “Estoy enormemente agradecido por el privilegio de haber podido participar en estos cinco años, que han sido excepcionales. El equipo es excelente, está cohesionado y tiene unas perspectivas positivas y claras para los próximos años. Cerramos un ciclo apasionante y exitoso, y es en este contexto en el que debemos plantar las semillas del futuro, aprovechando las extraordinarias oportunidades de transformación que brinda un nuevo salto en la tecnología”.

Armengol, una carrera vinculada al Sabadell

Sobre el nombramiento de Marc Armengol, el presidente ha destacado que “conoce Banco Sabadell y todas sus fortalezas y puntos de mejora a la perfección porque en los últimos casi 25 años ha ocupado diferentes puestos de responsabilidad en el Grupo, tanto en España como en el extranjero”. “Tiene una demostrada capacidad de liderazgo y de gestión, y una amplia experiencia tecnológica, que nos va a ser muy útil en esta era de disrupción en la que estamos inmersos”, ha destacado Oliu.

“Tendrá grandes retos por delante: continuar con los fuertes ritmos de generación de capital del banco, que permiten ofrecer una atractiva rentabilidad por dividendo a los accionistas; mantener y mejorar las dinámicas comerciales, y abordar una nueva etapa de transformación en un contexto de disrupción tecnológica”, ha incidido Oliu, que se ha mostrado seguro de que “Armengol está sobradamente preparado para abordarlos porque tiene el perfil adecuado y tenemos la fortuna de que está disponible para ocuparse de ellos en el momento necesario”.

González-Bueno ha añadido de su sucesor que “tiene las capacidades para hacer frente a esta nueva responsabilidad, por su visión estratégica y por su dominio de la tecnología y sus potencialidades, entre otras. Es el mejor candidato para este apasionante reto”.

Armengol se ha mostrado agradecido por la confianza del Consejo de Administración de Banco Sabadell y ha afirmado: “Asumo con mucha ilusión el reto de construir, sobre la base de un modelo de relación con los clientes que es diferencial en la banca española, un negocio rentable que se apalanque en las posibilidades de los datos y la tecnología para ofrecer las mejores soluciones y el mejor servicio para nuestros clientes”. “Mis prioridades se centrarán en la entrega de los objetivos establecidos para 2026 y 2027, mientras preparamos al banco para la transformación que necesita para avanzar al próximo nivel. Para ello, Sabadell cuenta con un equipo excepcional”, ha adelantado.

Marc Armengol se incorporó a Banco Sabadell en el año 2002, y posee una dilatada trayectoria en distintos roles de responsabilidad en las áreas de Tecnología, Operaciones y Estrategia, siempre vinculada a proyectos de transformación. En su primera etapa en Banco Sabadell España, dirigió distintos ámbitos de Operaciones, de Tecnología y la función de Organización, y fue un perfil clave en las integraciones que transformaron la entidad tras múltiples adquisiciones bancarias en el periodo que culminó en 2014. Posteriormente, se trasladó a Estados Unidos, donde, con el rol de COO de América & Red Internacional de la entidad, lideró la compraventa e integración de entidades en el mercado americano, así como la puesta en marcha de la filial bancaria de Banco Sabadell en México.

Más recientemente, en el año 2018, se instaló en Reino Unido donde, como miembro del Comité de Dirección y responsable de Estrategia, sentó las bases para la transformación que ha convertido a TSB en un banco altamente rentable. En 2021, fue nombrado Chief Operating Officer de Banco Sabadell, y miembro del Comité de Dirección, cargo que compaginó con el de miembro del Consejo de TSB. En noviembre de 2024, fue nombrado consejero delegado de TSB, donde ha mejorado la posición competitiva de la filial británica y ha incrementado la positiva contribución de la filial a los resultados del Grupo. Asimismo, Armengol fue una pieza clave en la operación de venta de TSB a Banco Santander en el Reino Unido.

Reorganización del negocio en España

El Consejo de Administración ha nombrado a Carlos Ventura consejero director general de Negocios en España. Añade Banca de Particulares a sus responsabilidades actuales en Banca de Empresas, Red y Banca Privada, además de integrarse en el máximo órgano de gobierno del banco como consejero ejecutivo.

Durante la etapa de gestión de Ventura, Banco Sabadell ha mantenido y reforzado su liderazgo en el segmento de Empresas, ha hecho crecer el segmento de banca privada con un nuevo modelo de negocio, y ha ejecutado la transformación de la red comercial, asumiendo procesos de modernización y digitalización, y reforzando la calidad de servicio de los clientes. “Con su incorporación al Consejo de Administración, el principal órgano de gobierno de la entidad quiere reconocer la relevancia cada vez mayor que tiene el negocio en España para el Grupo y, por ello, mantiene al frente del mismo a un perfil con un nivel de experiencia y profesionalidad tan excepcional como el de Carlos Ventura”, ha asegurado el presidente.

Jorge Rodríguez Maroto se mantiene como director general de Particulares y como miembro del Comité de Dirección, con reporte a Carlos Ventura. “Rodríguez Maroto está realizando una labor extraordinaria en el desarrollo del área de retail. Con este cambio de estructura se pretende avanzar en la coordinación de la red, manteniendo la excelencia del servicio a los clientes y la innovación que promueve Rodríguez Maroto”, según Oliu.

La Dirección de Corporate and Investment Banking (CIB) continúa sin cambios bajo dependencia del consejero delegado, con Cristóbal Paredes como director general.