Generali ha alcanzado un acuerdo para la venta de su participación del 100% en Generali Life Assurance Philippines, Inc. a The Insular Life Assurance Company, Ltd. Según han explicado, la transacción está alineada con el plan estratégico del Grupo “Lifetime Partner 24: Driving Growth”, que busca impulsar un crecimiento sostenible, mejorar el perfil de ingresos y optimizar su presencia geográfica, centrándose en los mercados de seguros en los que Generali tiene una posición de liderazgo.

Se espera que la operación tenga un impacto no material en la posición de Solvencia II de Generali y genere una pérdida de capital de aproximadamente 20 millones de euros después de impuestos y minoritarios, sin impacto en el resultado neto ajustado.

Se prevé que la transacción se complete en la primera mitad de 2025, sujeta a la obtención de las autorizaciones necesarias por parte de las autoridades competentes.

PwC actuó como asesor financiero único y también proporcionó servicios de asistencia al vendedor para el Grupo. PJS Law (Dentons) actuó como asesor legal de Generali.

Los desastres naturales, como la DANA que ha afectado recientemente a miles de ciudadanos de la provincia de Valencia, generan un impacto financiero significativo, dejando a muchas familias y negocios en una situación de vulnerabilidad económica.

A raíz de un evento organizado por EFPA España y el Colegio de Ingenieros de Valencia, bajo el marco del Programa EFPA de Educación Financiera, la asociación ha elaborado un documento que analiza las principales herramientas con las que cuentan los afectados por la DANA para acceder de forma más sencilla a ayudas públicas y para interactuar de la forma más efectiva con entidades financieras y aseguradoras a la hora de realizar todo tipo de trámites, con el objetivo de que puedan recuperar la estabilidad económica y fortalecer su capacidad de respuesta ante futuras emergencias.

1.- La importancia de una evaluación inicial

Antes de emprender cualquier acción, es fundamental comprender el alcance real del impacto sufrido, de ahí que sea fundamental documentar los daños de manera meticulosa. Esto incluye, según el documento, capturar fotografías detalladas, recopilar facturas y recibos de los bienes afectados, cuando sea posible, para elaborar un cálculo del valor de las pérdidas. Este análisis inicial no solo es clave para las reclamaciones a aseguradoras, sino que también proporciona una visión clara de las necesidades financieras de los afectados y la magnitud de las ayudas requeridas.

2.- Confirmar las coberturas disponibles y respetar los plazos en los trámites con aseguradoras

La interacción con aseguradoras y bancos puede ser compleja, especialmente tras una catástrofe, por lo que conviene actuar de manera metódica. El documento explica que, primero, es esencial contactar con los agentes de seguros para confirmar las coberturas disponibles, solicitando esta información siempre por escrito.

Es necesario revisar los detalles de las pólizas, especialmente en lo que respecta a protección contra fenómenos naturales. Además, se deben respetar rigurosamente los plazos establecidos para la presentación de reclamaciones, tanto con las aseguradoras como con el Consorcio de Compensación de Seguros, una entidad clave para cubrir daños en casos excepcionales.

3.- Negociar lo antes posible los préstamos firmados con las entidades financieras

En cuanto a la relación con los bancos, desde la EFPA explican que hay que tener en cuenta que existen opciones para mitigar la presión financiera, como solicitar moratorias en el pago de hipotecas o renegociar las condiciones de los préstamos que se estén devolviendo en el momento de esta eventualidad. La presentación de documentación clara y completa sobre los daños sufridos, lo antes posible, puede ser un elemento decisivo para alcanzar términos favorables.

4.- La Carpeta Roja: una herramienta imprescindible

En situaciones de emergencia, la gestión documental es un desafío crítico. La Carpeta Roja surge como una solución diseñada para que las personas organicen de manera eficiente toda la información relevante para acceder a ayudas y negociar con aseguradoras y bancos. Esta carpeta incluye un inventario detallado de activos, copias de pólizas de seguros, presupuestos actualizados y registros de ingresos y gastos. Su propósito es facilitar el acceso rápido a datos esenciales que respalden las reclamaciones y solicitudes, simplificando el proceso y minimizando la posibilidad de errores que puedan retrasar la asistencia.

5.- La importancia de consultar con un asesor las obligaciones fiscales de cualquier donación

El papel de las donaciones en este tipo de situaciones está sujeto a una amplia discusión, puesto que representan una fuente significativa de apoyo a los afectados. Desde la EFPA explican que es fundamental administrarlas con transparencia, asegurarse de que se destinen a cubrir las necesidades más urgentes y consultar con un profesional del asesoramiento las obligaciones financieras y fiscales que conllevan, para evitar cualquier susto en un futuro.

6.- El acceso a las ayudas públicas

Existen diversas ayudas que ya han sido presentadas por las diferentes administraciones públicas involucradas, que incluyen subvenciones para la reparación de viviendas, apoyo económico directo a familias y estímulos para la reactivación de negocios y actividades autónomas. Estas ayudas, bien gestionadas, pueden marcar la diferencia entre una recuperación parcial y una sostenida. Todas estas ayudas se pueden consultar en la guía, pero además los afectados pueden solicitar información a los profesionales del asesoramiento financiero sobre el tipo de ayudas existentes y a las que podría acogerse cada persona, en función de su situación personal.

Hacia una planificación pensando en el largo plazo

La gestión de desastres no solo requiere acciones inmediatas, una vez se han producido dichos acontecimientos, sino que también necesita una planificación a largo plazo. Este enfoque debe incluir no sólo la reconstrucción material, sino también el fortalecimiento de la capacidad de respuesta ante futuras emergencias. En este sentido, es fundamental fomentar una cultura financiera general entre la población como herramienta para la resiliencia. Contar con conocimientos básicos en finanzas permite a las personas actuar con rapidez y eficacia, maximizando los recursos a su disposición.

Otros eventos

La Fundación de Estudios Bursátiles y Financieros (FEBF) celebra el Faptech «Ayudas DANA: Medidas Fiscales y Laborales» en formato online el día 5 de diciembre, de 9:30h a 11:00h. En el acto participarán Juan Sanhermelando, director Área Fiscal; José María Beneyto, director de Grants & Investments y Arturo Caballer, Senior Laboral, todos ellos de Broseta Abogados.

Los interesados pueden inscribirse en este enlace.

Sigue existiendo brecha de género en el mercado laboral de los mayores de 55 años en España. Pese a los avances recientes, las mujeres tienen peores tasas de emprendimiento, trabajo autónomo, actividad, empleo y niveles más altos de desempleo. También tienen peores sueldos, con brecha salarial de hasta el 27% en la franja de más de 65 años, así como muy poca presencia en los cargos de gerencia y alta dirección, y una percepción social de invisibilidad con respecto a su trabajo, que, en muchos casos, se vincula a los cuidados y al voluntariado.

Son algunas de las conclusiones del ‘IV Mapa de Talento Sénior. La brecha de género’, de Fundación Mapfre y ClosinGap. Se trata de un informe que analiza la situación de la mujer sénior con relación al mercado laboral, emprendimiento y percepción social, y proponebuenas prácticas para que alarguen su vida laboral, que no siempre es posible por motivos que tienen que ver con la presencia femenina en los cuidados, con la existencia de trabajos precarios, persistencia de muchas mujeres sin formación y peculiaridades del mundo rural.

Los autores del trabajo, Iñaki Ortega, consejero asesor del Centro de Investigación Ageingnomics de Fundación Mapfre; Rafael Puyol, presidente de UNIR; y Alfonso Jiménez, socio de Exec Avenue, destacan que aún existe un trabajo pendiente para evitar el abandono temprano del mercado laboral por parte de muchas mujeres, una brecha injusta que, entre otras desventajas, se traduce en menor desarrollo económico y social.

Más hombres activos y ocupados que mujeres

El proceso de envejecimiento tiene sobre todo nombre de mujer, lo que significa que en la evolución reciente (2008-2022) de la población las mujeres crecieron más que los hombres (1,8 millones frente a 1,66) y que en el conjunto de la población sénior suponen un porcentaje superior (55%) al de hombres.

El mayor crecimiento de las mujeres en la población total se produce en la población activa y también en la ocupada. Desde 2008, las mujeres mayores de 55 años que trabajan han pasado de representar el 35% del total de ocupados sénior al 45% en 2023, es decir, 10 puntos porcentuales más en tan solo 15 años. De esta forma, de los 4,4 millones de sénior ocupados, 1,9 millones son mujeres.

Sin embargo, aunque las distancias se reducen, sigue habiendo más hombres activos y ocupados que mujeres, y las tasas de actividad y ocupación femeninas son inferiores a las masculinas. También hay menos mujeres en los trabajos por cuenta propia y en la categoría de directoras y gerentes y más en las actividades a tiempo parcial y en el sector público. En el paro, las mujeres están en desventaja en cualquier nivel educativo, por el tiempo de búsqueda de empleo dentro de la categoría prioritaria de los dos años y más, así como por el porcentaje de las que han dejado su último empleo hace más de un año.

A pesar de que la brecha salarial entre hombres y mujeres se ha reducido en los últimos años, en todos los tramos de edad sigue siendo superior en el colectivo de los trabajadores sénior, en concreto del 14,4% entre los 55 y 64 años, y del 27% a partir de los 65 años. Esta situación contrasta con la de los jóvenes, donde la brecha salarial por género prácticamente se ha eliminado.

Brecha salarial en pensiones

La brecha de género de las pensiones en España se sitúa en el entorno del 34% y la tasa de cobertura de la pensión de jubilación es un 27% menor para las mujeres, según los datos que maneja Luisa Fuster, doctora en Economía por la Universitat Autónoma de Barcelona, en uno de los capítulos del libro “Pensiones del futuro”, editado por Instituto Santalucía.

Hay tres causas que hacen que las mujeres coticen menos a la Seguridad Social y, por ende, obtengan pensiones más bajas, según este libro:

1.- Diferencias salariales: La primera razón, tal y como se ha indicado al comienzo, de la brecha de género de las pensiones es que las mujeres suelen ganar menos que los hombres durante su vida laboral.

2.- Interrupciones en la carrera laboral: Las mujeres, con más frecuencia que los hombres, interrumpen su carrera laboral para cuidar a hijos u otros familiares.

3.- Trabajo a tiempo parcial: Las mujeres son más propensas a trabajar a tiempo parcial, lo que también reduce sus cotizaciones.

Trabajo por cuenta propia

El trabajo por cuenta propia en 2023 está más extendido entre los hombres que entre las mujeres. Entre los mayores de 55 años hay solo 365.000 mujeres autónomas frente a 673.000 hombres trabajando por cuenta propia y este diferencial se mantiene en todas las cohortes de edad de la población sénior, pero crece la brecha conforme avanzan los años de vida laboral y nos acercamos a la edad de jubilación legal. De los más de un millón de séniores que son autónomos (1.038.000) únicamente el 38% son mujeres, lo que consolida la brecha de género, ya que esta modalidad del trabajo por cuenta propia es una vía para mantenerse activo laboralmente y que en España no se usa de una manera intensa por las mujeres sénior.

El informe recoge una selección de 40 empresas que son referentes en llevar a cabo iniciativas para atraer y retener talento femenino sénior. Entre ellas destaca Abbott, que cuenta con un programa de tutoría y de formación dirigido mayores de 55 años; Lilly, que ha establecido objetivos concretos para aumentar el número de mujeres mayores en puestos directivos; y Nestlé, que cuenta con un plan de acción para impulsar la equidad de género. Las buenas prácticas detectadas demuestran que son muchas empresas las que buscan y consiguen atraer y retener el talento de las mujeres sénior.

Estrategias para reducir la brecha salarial y de pensiones

Además, el documento de Mapfre aporta las estrategias que las grandes compañías utilizan para lograr este objetivo, como desarrollar planes de desarrollo profesional, incluir programas de retorno a la carrera, eliminar sesgos de edad y género en la selección de personas, crear entornos laborales flexibles e implementar programas de capacitación y mentoría intergeneracional.

Entre las iniciativas más frecuentes, destacan promover segundas carreras, impulsar trabajos a tiempo parcial, incentivar el trabajo autónomo, apoyar que los sénior trabajen en servicios propios de la economía plateada, dar mayor visibilidad a las trabajadoras sénior, instaurar programas de upskilling y reskilling y favorecer bonificaciones del 100% para empresas que contraten a mujeres mayores o para aquellas que deseen emprender a partir de los 50 años, entre otras.

En Santalucía recuerdan que el gobierno español y diversas organizaciones han planteado medidas para reducir esta brecha, como la mejora de las pensiones mínimas, la promoción de la igualdad salarial, y políticas que fomenten la corresponsabilidad en el cuidado de los hijos y familiares. Sin embargo, la brecha de género en las pensiones sigue siendo un desafío importante.

1.- Pensión de viudedad: En la actualidad, la pensión de viudedad es una de las herramientas que disminuyen la brecha de género en las pensiones, siendo este efecto más importante para las personas de mayor edad. De hecho, un 41% de las mujeres solo recibe este tipo de pensión.

Las pensiones de viudedad proporcionan un seguro contra el riesgo de sobrevivir al cónyuge. El objetivo de este seguro es garantizar el estándar de vida generalmente de la esposa al tener esta mayor esperanza de vida.

2.- Incorporación al mundo laboral: El aumento progresivo de la proporción de mujeres con derecho a pensión de jubilación, como consecuencia de la mayor incorporación de este sexo al mundo laboral, explica en parte la de reducción de la brecha género en las pensiones de las generaciones más jóvenes.

Además, la pensión media de jubilación aumenta a lo largo de las generaciones, de tal manera, que el incremento es mucho mayor entre mujeres que entre hombres. Esta tendencia se explica por el aumento de la tasa de empleo de las mujeres desde los años 70 hasta nuestros días. Al haber participado más en el mercado laboral, las próximas generaciones de mujeres jubiladas habrán acumulado más años de cotización y obtendrán una mayor pensión media de jubilación. Es decir, la brecha de género en la pensión de jubilación está disminuyendo.

3.- Complemento para reducir la brecha de género de la pensión

El complemento para reducir la brecha de género de la pensión es una medida implementada en 2021 con el objetivo de mitigar las desigualdades de género, particularmente aquellas derivadas de la maternidad y la paternidad. Este complemento está dirigido principalmente a las mujeres que han tenido hijos -biológicos o adoptados- y que han visto afectada su carrera laboral y, por ende, su pensión. Sin embargo, también pueden acceder a este complemento los hombres.

El complemento supone un incremento fijo en la pensión por cada hijo, hasta un máximo de cuatro hijos. Este importe se suma directamente a la pensión contributiva que recibe la persona beneficiaria. En el caso de los hombres se les concede el complemento si cumplen con ciertos requisitos, como tener una pensión inferior a la de la madre y si han interrumpido su carrera profesional o han reducido su jornada laboral para cuidar de los hijos.

El complemento es compatible con cualquier modalidad de pensión contributiva, ya sea de jubilación, incapacidad permanente o viudedad.

Este complemento reemplazó al anterior complemento por maternidad, que estaba únicamente dirigido a mujeres. La nueva normativa, en vigor desde febrero de 2021, busca ser más inclusiva y tener en cuenta tanto a hombres como a mujeres en función de las circunstancias que hayan afectado a su pensión debido a la paternidad o maternidad.

DNB Asset Management (DNB AM) ha anunciado la incorporación de Lorenzo González como nuevo responsable de la firma para Iberia. González se une a la gestora desde Nordea AM, donde ha ocupado el cargo de responsable del Negocio Discrecional durante los últimos 10 años, y sustituirá a Mikko Ripatti, quien asumirá nuevas funciones como responsable de la sucursal de Luxemburgo.

Según explican, la promoción interna de Ripatti responde al compromiso continuo de DNB Asset Management con el crecimiento internacional. En este nuevo puesto, desempeñará un papel central en el desarrollo de cuentas globales. Con sus 25 años de experiencia en el sector de las finanzas y las telecomunicaciones, Ripatti ha desempeñado varias funciones directivas y estratégicas, y en los últimos 9 años ha participado activamente en el desarrollo de la distribución internacional de DNB AM.

Respecto a González, la firma destaca sus más de 24 años de experiencia en el sector financiero. Se une desde Nordea AM, pero en su trayectoria profesional ha ocupado varios puestos senior, como gestor de fondos de inversión y analista de mercado, en algunas de las principales entidades españolas como Bankia, Banco Sabadell, Confederación Española de Cajas de Ahorros y Analistas Financieros Internacionales. González estará ubicado en Madrid y se encargará de una de las regiones clave en la expansión de la distribución internacional de DNB Asset Management. De hecho, la firma ha abierto recientemente una oficina de representación en Madrid, y ha ampliado su equipo con Christoffer Hveem, director de Desarrollo de Negocio, y Carlo Uranio, soporte de Ventas.

“Me complace dar la bienvenida a Lorenzo. Aportando su amplia y valiosa experiencia en el sector financiero, refuerza nuestro compromiso con los clientes e inversores locales, y nuestra ambición de fortalecer nuestras relaciones y presencia en Iberia”, ha afirmado Amra Koluder, Managing Director, Head of International Clients and Distribution de DNB AM. Además, Koluder ha añadido: «Me complace que Mikko Ripatti haya aceptado asumir un papel central en el desarrollo de nuestra sucursal en Luxemburgo, así como de las cuentas globales. Estos cambios en la dirección reflejan la dedicación de DNB Asset Management de reforzar la presencia internacional y ofrecer valor y rentabilidad sostenibles a largo plazo a los clientes”, afirma Koluder.

Pictet Asset Management ha anunciado el lanzamiento de Multi Solutions – Pictet Target Income 2028, una solución equilibrada de bajo riesgo en renta fija con horizonte de inversión para 2028. Según explican desde la gestora, el vehículo está domiciliado en Luxemburgo, bajo el formato UCITS, de valoración y liquidez diaria, denominado en euros y es traspasable sin peaje fiscal.

El fondo se centra en la conservación del capital y para ello invierte en una cartera diversificada de activos de renta fija que mantiene hasta su vencimiento en 2028, incluyendo deuda soberana y corporativa, fundamentalmente de mercados desarrollados, de una variedad de emisores y sectores, de limitada exposición a variaciones de tipos de interés. Desde la entidad explican que asignan alrededor de 70% de la cartera a deuda con calificación crediticia de mayor calidad grado de inversión y 30% a deuda empresarial de alta rentabilidad. Además, está clasificado bajo el artículo 8 del Reglamento (UE) 2019/2088 de divulgación de información relativa a sostenibilidad en el sector de servicios financieros.

“Este enfoque puede resultar adecuado para inversores de perfil de riesgo conservador que buscan rentabilidades predecibles a lo largo de un horizonte de inversión predefinido con baja tolerancia por la volatilidad. Al invertir en valores de renta fija con vencimientos predeterminados hasta 2028 los inversores pueden esperar una rentabilidad predecible a vencimiento. El fondo genera ingresos regulares de intereses de los valores de renta fija subyacentes y los inversores pueden elegir entre clases de acciones con distribuciones o de capitalización”, apuntan desde la gestora.

El fondo está gestionado por los gestores senior Mathieu Magnin, Kyle Kloc y Frédéric Salmon, parte del equipo de 27 profesionales de crédito de mercados desarrollados de Pictet AM, que gestiona 27.000 millones de euros. “El fondo Multi Solutions – Pictet Target Income 2028 está gestionado por un grupo de especialistas en crédito con amplia experiencia tanto en el segmento grado de inversión como de alta rentabilidad. Su objetivo es generar una rentabilidad predecible a lo largo en un horizonte temporal definido, 2028, mediante inversión y mantenimiento a vencimiento de los bonos. La solución equilibra adecuadamente la generación de rentabilidad con la conservación del capital”, ha destacado Ermira Marika, directora del equipode crédito de mercados desarrollados en Pictet AM.

Multi Solutions – Pictet Target lncome 2028 forma parte de la serie de fondos Multi Solutions lanzada este año por Pictet Asset Management, que ya cuenta con Pictet Road to Megatrend 2028 en una primera y segunda edición, una solución de inversión sistemática que permite construir progresivamente exposición a renta variable temática aprovechando megatendencias globales a lo largo de cuatro años.

Las asociaciones firmantes de la declaración dan la bienvenida a los nuevos objetivos de la Comisión Europea para impulsar la competitividad de la UE, centrarse en la aplicación de la legislación existente y simplificar los marcos regulatorios. Aprecian que estos objetivos también hayan sido expresados por la Comisaria designada María Luis Albuquerque durante su audiencia de confirmación en el Parlamento Europeo.

“A la luz de esto y de la necesidad urgente de avanzar en una Unión de Ahorros e Inversiones, es fundamental someter la Estrategia de Inversión Minorista (RIS, por sus siglas en inglés) a una «evaluación de competitividad». Tal como está actualmente, la RIS no alcanzará su objetivo inicial de aumentar la participación minorista en los mercados de capitales europeos”, declaran las asociaciones.

De hecho, según la declaración, la RIS agrega más complejidad y burocracia a los marcos regulatorios ya fuertemente regulados que rigen la distribución de productos de inversión y productos de inversión basados en seguros (IBIPs, por sus siglas en inglés), con impactos tanto para las empresas como para los inversores minoristas. Este enfoque contradice los compromisos de la nueva Comisión de reducir la burocracia para los participantes del mercado, fomentar un entorno regulatorio más simple y reforzar la atractividad de los mercados financieros de la UE.

“Confiamos en que los responsables políticos de la UE puedan utilizar las próximas negociaciones trilógicas para reenfocar la RIS en lo que realmente importa: permitir que los ciudadanos inviertan en el mercado de capitales sin imponer cargas excesivas a los participantes del mercado”, subrayan en el comunicado las asociaciones. Para que esto suceda, los responsables políticos deben, como mínimo, centrarse en tres puntos según la declaración:

Simplificación para las empresas y los inversores minoristas. Las reglas excesivamente complejas y superpuestas corren el riesgo de sofocar el compromiso de los inversores minoristas y aumentar los costos operativos de las empresas, que, en última instancia, son asumidos por los consumidores. La RIS, tal como está propuesta, aumentaría significativamente la carga de informes y los requisitos de conservación de registros, agregando capas de burocracia y trámites innecesarios para los participantes del mercado. Además, la introducción de numerosos empoderamientos de Nivel 2 y 3 generaría más incertidumbre y complejidad para las empresas. La RIS debería centrarse en simplificar las regulaciones y evitar imponer nuevos requisitos de cumplimiento desproporcionados que creen obstáculos tanto para los inversores como para el mercado.

Procesos de venta simplificados para los inversores minoristas. Un proceso de inversión fácil, accesible y simplificado será fundamental para atraer a más inversores minoristas. Desafortunadamente, las propuestas actuales de la RIS harían que el proceso de inversión fuera más largo y gravoso, añadiendo condiciones, pruebas y obligaciones de divulgación. Por ejemplo, el proceso de asesoramiento para la compra de productos podría extenderse a más de dos horas para ciertos productos, desalentando a los ahorradores de invertir o empujándolos hacia plataformas y productos menos regulados. La RIS debería reducir estas barreras y garantizar que los inversores puedan acceder a productos regulados por la UE de manera más ágil.

Reducción de la sobrecarga de información. La transparencia es importante para empoderar a los inversores a tomar decisiones informadas. Sin embargo, la RIS actualmente impone divulgaciones excesivas y detalles sobre costos y advertencias que podrían abrumar a los inversores minoristas y hacer que la inversión sea menos atractiva. La RIS debería mejorar y centrarse en divulgaciones significativas y relevantes. Resaltar los beneficios clave de los productos, como las garantías financieras, las características ESG y otras cualidades cualitativas que impulsan las decisiones de inversión de los consumidores, fomentará una mayor participación en los mercados financieros de la UE.

“Estos pasos son solo un punto de partida para que la RIS fomente un marco regulatorio que beneficie tanto a los inversores minoristas como a la economía más amplia de la UE. En este espíritu, la industria financiera también aprecia el firme compromiso de la Comisión de implementar la Unión de Ahorros e Inversiones y promover la inversión minorista en toda la UE, trabajando con los Estados miembros en las acciones clave necesarias para fortalecer nuestros mercados de capital, como desbloquear el potencial de las pensiones privadas y ocupacionales, los incentivos fiscales específicos y la educación financiera y aseguradora”, concluye el comunicado.

Las promesas políticas de Trump han cambiado algunas cosas para las perspectivas de la renta fija, incluida la renta fija de los mercados emergentes (ME). Su intención de bajar los impuestos, aumentar los aranceles y reducir la migración neta dificultarían el trabajo de la Fed, ya que todas ellas son políticas algo inflacionistas. Así pues, el mercado ha descontado un ritmo de recortes de tipos por parte de la Fed mucho más lento que antes. Dicho esto, seguimos esperando que la Fed continúe recortándolos en los próximos meses, ya que la inflación es mucho menor que hace dos años, cuando los tipos se fijaron en máximos de varias décadas. Al mismo tiempo, las promesas de bajada de impuestos, desregulación y, posiblemente, reducción del gasto público con la creación del departamento de eficiencia, han aumentado el apetito por el riesgo, lo que se ha traducido en un estrechamiento de los diferenciales de crédito tanto para los países desarrollados, como para los emergentes.

Para los mercados emergentes en divisas fuertes, los costes de endeudamiento no han aumentado tanto como para el Tesoro estadounidense, ya que el elevado apetito por el riesgo ha significado que los diferenciales se han comprimido, compensando parcialmente los tipos estadounidenses más altos, y en el caso del high yield más arriesgados, el estrechamiento de los diferenciales ha compensado casi totalmente, y en algunos casos más que totalmente, los tipos más altos.

En el caso de los bonos de mercados emergentes en moneda local, el principal impacto ha sido el encarecimiento del dólar estadounidense, ya que ahora se espera que la Reserva Federal recorte los tipos a un ritmo relativamente más lento en comparación con otros bancos centrales del mundo, y también influyen las expectativas de flujos de cartera hacia EE.UU. debido al mayor crecimiento previsto.

Dicho esto, el dólar solo seguiría subiendo si las políticas de Trump son realmente eficaces para impulsar el crecimiento. Dado el efecto negativo de una menor inmigración, el aumento de los aranceles y el hecho de que la economía estadounidense ya está funcionando a plena capacidad, probablemente deberíamos esperar que estas políticas sean menos expansivas que durante su primera presidencia. Así que todavía hay mucha incertidumbre al respecto. Sin embargo, se espera que los bancos centrales de los mercados emergentes bajen los tipos, ya que la inflación está bajo control. Esto impulsará los precios de los bonos en moneda local, compensando en parte la debilidad de las divisas, y también contribuirá a reducir los costes de financiación de los mercados emergentes.

En conjunto, los rendimientos siguen siendo bastante atractivos en los bonos de mercados emergentes en divisas fuertes, tanto soberanos como corporativos, y aunque los diferenciales son estrechos en relación con la media histórica, lo son menos que para el alto rendimiento de EE.UU. Además, las valoraciones, en general, parecen menos caras que en la renta variable de mercados emergentes, por lo que todavía esperamos entradas en la clase de activos durante el próximo año, ya que los rendimientos totales esperados siguen siendo bastante atractivos.

Además, habrá ganadores y perdedores. Las relaciones personales de Trump serán muy relevantes a la hora de determinar esto. Esperamos que China sea un claro perdedor del aumento de los aranceles y que haya algunos efectos indirectos negativos en el resto de Asia. También esperamos una mayor volatilidad para los activos mexicanos en los próximos cuatro años. En cambio, prevemos que los países de Latinoamérica con líderes de derechas (Argentina, Ecuador y El Salvador) sean potenciales ganadores. Ninguno de estos países ganadores forma parte del espacio tradicional de la moneda local, sino del espacio de la moneda fuerte.

En cuanto a los bonos soberanos en divisa fuerte, nos decantamos por África debido a sus valoraciones más atractivas. Pero tenemos una cartera muy diversificada. Hemos tenido un año excepcionalmente bueno y, por tanto, creemos que es el momento adecuado para reducir riesgos, y ya lo hemos hecho. Hemos aumentado nuestro peso en bonos de Oriente Medio de muy alta calificación como parte de esta reducción de riesgos. Eso no significa que estemos a la defensiva, pero ciertamente estamos posicionados de una forma menos arriesgada de lo habitual. En Latinoamérica, nos siguen gustando Bahamas, Pemex y Argentina. Estamos bastante infraponderados en Asia debido a las valoraciones caras y a los riesgos potenciales de las políticas comerciales de Trump.

En cuanto a bonos en moneda local, también estamos infraponderados en Asia por las mismas razones que antes, pero más sobreponderados en América Latina. También estamos diversificando más nuestra exposición añadiendo más mercados frontera en moneda local. Varios mercados frontera han llevado a cabo reformas positivas en los dos últimos años, por lo que ahora vemos más atractivo en este espacio en moneda local.

Tribuna de Carlos de Sousa, estratega de deuda emergente y gestor de cartera de Vontobel.

Fondos Directo, en colaboración con Columnbia Threadneedle y Capital Group, ha anunciado los resultados del barómetro de las pensiones privadas en España. Laencuesta de asignación de activos e inversiones de las pensiones privadas en España corresponde al segundo semestre de 2024 y revela una fuerte reducción de la exposición a renta variable, particularmente europea. Se completó por parte de las gestoras de pensiones mayoritariamente durante el mes de octubre y primeros de noviembre, y por tanto antes de conocer el resultado de las elecciones generales en Estados Unidos.

Los principales activos beneficiarios de dicha reducción fueron la renta fija española y de la zona euro y en menor medida la liquidez, que supera ligeramente el 5% en términos agregados en las carteras globales de referencia. Los activos alternativos, a pesar del ruido mediático y las iniciativas para su democratización, ven reducido su peso este semestre en el sector institucional de pensiones.

Efectivamente, la reducción de la exposición agregada media a renta variable europea fue la más marcada de los últimos años, pasando del 20,2% al 16,5% en el caso de la bolsa de la zona euro, su nivel más bajo desde que se lanzó la encuesta hace más de una década. Esta caída de casi cuatro puntos porcentuales significa también que por primera vez la diferencia de exposición a bolsa de la zona euro y bolsa estadounidense (15,3%) se sitúa en poco más de un punto. Si bien la visión sobre la carestía de la renta variable norteamericana es unánime entre el panel de gestoras españolas, la probabilidad de “sorpasso” está ahí, algo prácticamente inimaginable hace unos años. No obstante, a futuro el escenario no parece negativo para la renta variable en general, ya que aumenta el porcentaje de gestores que piensan aumentar exposición a bolsa mientras que no se esperan cambios en alternativos.

Por el lado de la renta fija destaca cómo en términos de posicionamiento actual aumenta fuertemente la asignación a renta fija de la zona euro. La deuda nacional es la clara favorita entre las gestoras españolas ya que aumenta el porcentaje de gestores sobre ponderados en la misma, así como es la única que registra un claro incremento en el porcentaje de gestores que piensan aumentar aún más su exposición en los próximos meses.

En lo que respecta a renta fija corporativa no sorprende que los spreads en general se vean como sobre valorados por una mayoría del panel de gestoras. El porcentaje es especialmente elevado en el caso de la deuda privada de Estados Unidos, aunque también es el caso para la europea. No obstante, en términos de ponderación en las carteras o intenciones a futuro la categoría de activo resiste. Dentro de los activos alternativos les destaca por un lado cómo el inmobiliario y el capital riesgo son las clases donde más gestoras piensan aumentar exposición en los próximos meses y por otro se constata cómo los fondos hedge puros tienen cabida ya en las carteras de prácticamente todas las gestoras del panel.

ETFs, ASG y divisas

En lo que respecta a otras cuestiones, la divisa dólar se observa como sobrevalorada por una clara mayoría creciente del panel (un 69% del total). Sin embargo, ello no significa que el euro se vea como infravalorado por una mayoría, decantándose un 54% de las gestoras por la opinión de que se encuentra valorado correctamente.

En aspectos ASG, el factor ambiental es el considerado como el más importante por una mayoría (un 65%) de las gestoras quedando el social en último lugar.

Llama la atención también cómo el uso de ETFs en la gestión, que ya venían siendo muy utilizados, alcanza un pleno total con el 100% del panel invirtiendo en ETFs actualmente.

Por último, sobre la visión macro destaca nuevamente de forma negativa Europa con un desplome hasta sólo el 31% del panel con visión más optimista de su economía que a principios de año. Estados Unidos y España se mantienen en todo lo alto en los niveles de optimismo mientras que la mejora más destacada la protagoniza Asia excluyendo Japón.

Terminando con las preguntas del semestre resalta cómo una mayoría de gestores opinan que puede ser un buen momento para pasar de una gestión pasiva a una gestión activa para invertir en bolsa estadounidense. También es mayoritario el porcentaje de gestoras que, ante las medidas de estímulo en China, piensan que puede ser un buen momento para considerar aumentos de la asignación a mercados emergentes en los próximos meses. Este movimiento se ve reforzado también desde un punto de vista estratégico. Por el contrario, y a pesar de valoraciones relativas muy interesantes desde un punto de vista histórico, son ligera mayoría los que piensan que todavía no es un buen momento para sobreponderar las small caps o pequeñas compañías en sus carteras.

Después de que las solicitudes de subsidio de desempleo repuntaran en Estados Unidos durante el verano, los mercados de renta variable experimentaron turbulencias en todo el mundo. Si se analizan con detenimiento, los datos de julio en el mercado laboral suscitaron temores de que la Reserva Federal corriera el riesgo de quedarse rezagada a la hora de revitalizar una economía en fase de ralentización. Las cifras publicadas a principios de agosto se consideraron una advertencia de la llegada de malos tiempos a la economía.

Las fluctuaciones en los precios que se observaron con posterioridad se vieron acentuadas por las estrategias de inversión a corto plazo, que cerraron posiciones de manera masiva, lo que supuso una confirmación más de desaceleración de la economía. Se han incrementado las probabilidades de que asistamos a una recesión, si bien siguen siendo escasas, según el estudio. Esta incertidumbre podría alterar los precios a corto plazo de los activos de riesgo, aunque no disminuye el atractivo de los valores de crecimiento de calidad.

El mercado de renta fija se encuentra en un contexto caracterizado por la volatilidad derivada de las decisiones de los bancos centrales, las recientes elecciones en Estados Unidos y las tensiones geopolíticas. En este entorno de mercado, persisten oportunidades interesantes para la gestión activa y la selección de emisores.

Los fundamentales de las empresas se encuentran en niveles sólidos y, en muchos casos, muestran signos de estabilización o mejora. Actualmente, las valoraciones de los diferenciales a largo plazo se sitúan en torno al percentil 30.

Desde nuestra perspectiva, en el escenario actual el vencimiento fijo se presenta como una solución que combina previsibilidad y rentabilidad. Las estrategias de renta fija con vencimiento fijo permiten a los inversores obtener rendimientos atractivos, beneficiándose además de un entorno de tipos de interés en descenso.

La diversificación también juega un papel clave, ya que permite mitigar riesgos y aprovechar las oportunidades ofrecidas por emisores que priorizan el impacto social y medioambiental. Esta tendencia destaca la importancia de un enfoque metódico en la selección de activos para lograr resultados consistentes incluso en tiempos turbulentos.

La apuesta de DPAM 2028: vencimiento fijo e impacto

En este 2024, DPAM ha lanzado el fondo DPAM L Bonds EUR Impact Corporate 2028, una propuesta de gestión activa que ofrece en primer término rentabilidad previsible por el hecho de invertir con una estrategia de vencimiento fijo. Asimismo, una oportunidad de mercado, asegurando una rentabilidad atractiva hasta el vencimiento, frente al contexto actual de los bancos centrales de recortes de los tipos de interés. Finalmente, diversificación: una cartera diversificada de emisores con impacto social y/o medioambiental.

Esta estrategia se centra en bonos corporativos denominados en euros con vencimiento el 29 de diciembre de 2028, apostando por emisores que cumplen con un marco de impacto propio. DPAM ha adoptado la definición de impacto de la Global Impact Investing Network (GIIN) y realiza inversiones con la intención de generar un impacto social y medioambiental positivo y medible junto con un rendimiento financiero. Para más información sobre los aspectos sostenibles de esta estrategia puede visitar este enlace.

La cartera está compuesta principalmente por bonos de grado de inversión, con un máximo del 10% en bonos de alto rendimiento. Además, se establecen límites estrictos, como un máximo del 30% en bonos emitidos por entidades financieras (bancos y aseguradoras) y un máximo del 60% en bonos con calificación BBB y del 10% máximo en high yield.

Los riesgos asociados a esta estrategia son riesgo de capital, riesgo de concentración, riesgo de crédito, riesgo de inflación, riesgo de liquidez, riesgo de mercado y riesgo de derivados.

Áreas de inversión prioritarias

La cartera destina más del 75% de sus inversiones a temas relacionados con Energía Sostenible y Ciudades/Vida Sostenible. Estas áreas abarcan subtemas como ciudades sostenibles, edificios ecológicos, viviendas sociales, acceso a la energía y energía limpia. Al concentrarse en bonos senior, la estrategia refuerza su carácter defensivo, ofreciendo seguridad y confianza a los bonistas frente a la volatilidad del mercado.

Un enfoque diferenciado y con propósito

DPAM aporta su amplia experiencia en estrategias de vencimiento fijo, siendo la séptima cartera de este tipo, combinándola con un enfoque innovador de impacto. Esta propuesta se posiciona más allá de los estándares tradicionales del artículo 9 del SFDR, con el objetivo de generar beneficios sociales y ambientales medibles en lugar de simplemente alinearse con los objetivos ASG más amplos y difíciles de medir.

En el actual entorno de volatilidad global, la estrategia de DPAM, con una duración limitada y vencimiento el 29 de diciembre de 2028, busca rendimientos atractivos a través de bonos infravalorados y una sólida diversificación, combinando sostenibilidad y propósito.

Tribuna de Anahí Machado, gestora de renta fija de DPAM.

La mayor parte de los bancos centrales han iniciado ciclos de recortes de los tipos de interés en un momento en el que las tasas de inflación parecen moderarse en dirección al objetivo. Para los inversores, eso significa que los rendimientos a corto plazo están descendiendo y que el mero hecho de tener liquidez en cartera tiene pocas probabilidades de generar las rentas de los últimos dos o tres años. Los inversores deben ahora adoptar un enfoque más proactivo a la hora de invertir en busca de rentas. Destacamos tres estrategias que abarcan las diferentes clases de activos y que podrían constituir soluciones atractivas para obtener rentas en este ciclo de recortes de los tipos de interés.

La liquidez podría dejar de reinar

Finalmente, ha comenzado. La Fed puso en marcha su ciclo de relajación monetaria en septiembre con una fuerte rebaja de 50 puntos básicos de su tipo objetivo. Los mercados esperan otros 125 puntos básicos de recortes de tipos hasta mediados de 2025, lo que significa que los tipos de interés de Estados Unidos pronto estarán más bajos de lo que han estado durante buena parte de los últimos dos años. Los inversores apenas han tenido tiempo de acostumbrarse a unos niveles aceptables de rentas en los activos más seguros después de los años de vacas flacas tras las crisis financiera de los tipos cercanos al cero y la “búsqueda de rendimientos”. Ahora deben prepararse para las nuevas condiciones.

En los años posteriores a la crisis financiera, los inversores se vieron empujados hacia los activos de mayor riesgo para poder conseguir algún tipo de rentas, pero desde el ciclo de subidas de tipos que se puso en marcha para sofocar la inflación derivada de la pandemia, los rendimientos más elevados hicieron que los inversores que buscan rentas hayan tenido mucho donde elegir.

Antes de los recientes recortes de tipos de los bancos centrales, los inversores podían obtener rentabilidades atractivas incluso con la liquidez. Por ejemplo, la rentabilidad de las letras del Tesoro de Estados Unidos a seis meses rondaba el 5,4% hace siete meses. Sin embargo, estos niveles están cambiando rápidamente. Actualmente, el rendimiento del mismo instrumento es, con un 4,5%, casi 100 puntos básicos más bajo. En 2021, para generar un rendimiento del 5,4% los inversores habrían tenido que bucear por el espectro de calidad crediticia hasta los bonos high yield estadounidenses. A la vista del ritmo previsto de recortes de tipos de la Fed, los rendimientos probablemente desciendan con rapidez durante los próximos meses, lo que plantea riesgos de reinversión.

Los rendimientos de los bonos de EE.UU. han descendido considerablemente en los distintos vencimientos

Ante la caída de los tipos de interés, el panorama de las rentas está cambiando. Recurrir a la liquidez tiene pocas probabilidades de ser una estrategia ganadora durante los próximos años. Afortunadamente, existen muchas soluciones alternativas para obtener rentas. Presentamos tres ideas de inversión orientadas a la obtención de rentas en diferentes clases de activos ahora que los bancos centrales han arrancado ciclos de recortes de los tipos de interés.

1.- FF Global Income: flexibilidad y agilidad

Una estrategia de renta fija flexible y ágil podría ser una buena solución para los inversores que buscan alternativas a la liquidez con el fin de obtener rentas. Aunque estamos haciendo la transición hacia los ciclos de recortes de tipos, los bancos centrales están moviéndose a velocidades diferentes y existen divergencias entre los mercados en lo que respecta a las condiciones fiscales, fundamentales, técnicas y de política monetaria. Eso significa que las clases de activos y las regiones están respondiendo de forma diferente, lo que crea riesgos y oportunidades para que los precios sufran desajustes. Una estrategia de renta fija con la flexibilidad necesaria para aprovechar estas dinámicas podría tener sentido en un mercado en estado de cambio.

El FF Global Income es una estrategia de renta fija sin restricciones que puede invertir en una amplia gama de activos, desde duraciones cortas hasta largas, desde bonos investment grade hasta high yield, desde los mercados desarrollados hasta los emergentes, desde los híbridos hasta los derivados, desde los activos titulizados hasta la deuda subordinada, y más. Este enfoque permite a esta estrategia ser muy activa en su búsqueda de oportunidades en los mercados mundiales de deuda corporativa.

Por ejemplo, a pesar de unos tipos de interés relativamente altos, la economía estadounidense está emitiendo señales de fortaleza. A consecuencia de ello, el mercado de deuda corporativa estadounidense está cotizando con diferenciales en mínimos históricos en todo el espectro de calidades crediticias, lo que ofrece a los inversores rendimientos menos atrayentes. A la vista del contexto fundamental favorable, los inversores podrían querer seguir exponiéndose a este país.

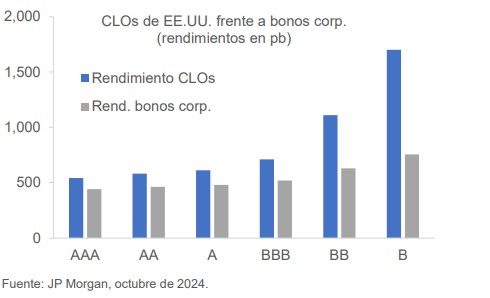

Una estrategia flexible podría mirar más allá del mercado tradicional de deuda corporativa y apostar por los activos titulizados estadounidenses. Por ejemplo, los bonos de titulización de préstamos (CLO) ofrecen exposición a las empresas estadounidenses y, al mismo tiempo, presentan diferenciales más atractivos; el diferencial de un CLO estadounidense con calificación AAA ronda actualmente los 133 puntos básicos, es decir, más de 100 puntos básicos por encima de los bonos corporativos con calificación similar. Para los inversores que buscan rentas, eso puede marcar una diferencia significativa en los rendimientos de una cartera.

Los CLOs ofrecen rendimientos más elevados en todo el espectro de calificaciones

También existen ejemplos de disparidades regionales en los mercados de bonos corporativos. Los percentiles de diferenciales históricos muestran que los diferenciales de los bonos investment grade europeos son más atractivos que los estadounidenses. Desde 2010, los bonos IG en euros se mueven en el percentil 25, mientras que sus homólogos estadounidenses están en el cero. La búsqueda de rendimientos dentro de la estructura de capital también puede descubrir oportunidades.

Tras las tensiones y la posterior venta del banco europeo Credit Suisse el año pasado, los bonos subordinados “Additional Tier 1” (AT1) siguen presentando una prima atractiva -especialmente los emitidos por los bancos con calificaciones elevadas- y sus perspectivas técnicas son buenas. Tácticamente, incorporar exposición a derivados usando índices de CDS para ponernos largos en riesgo eleva las rentas, sobre todo después de los picos de volatilidad que provocan ampliaciones de los diferenciales, como el que vivimos en agosto.

La gama y el atractivo relativo de los diferentes títulos y clases de activos en el mundo de la renta fija brindan un mercado amplio y fluido para que aprovechen los desajustes en los precios los inversores que puedan ser flexibles y ágiles.

2.- FF Sustainable Global Dividend Plus / FIF Global Enhanced Income: rendimientos adicionales con carácter defensivo

Los inversores en busca de rentas más elevadas en un mundo en el que resulta más difícil encontrar rendimientos de bajo riesgo pueden acceder a niveles de rentas atractivos, junto con exposición a la revalorización del capital, combinando en una cartera de alta calidad un conjunto de empresas de alta rentabilidad por dividendo de todo el mundo y un componente de opciones de compra cubiertas.

Los inversores en busca de rendimientos más elevados en la renta variable generalmente se ven obligados a asumir riesgos adicionales, a limitarse a un conjunto más pequeño del mercado o a centrarse en empresas más cíclicas. Todas estas alternativas pueden inyectar más volatilidad en una cartera de renta variable con reparto de dividendo. Sin embargo, los inversores pueden considerar estrategias que incorporan un componente de opciones que, cuando se gestiona activamente, puede dar lugar a un rendimiento adicional sin poner en peligro las características defensivas de la cartera.

Por ejemplo, las estrategias FF Sustainable Global Dividend Plus y FIF Global Enhanced Income emplean un componente de opciones por el que venden opciones de compra cubiertas sobre acciones individuales para aproximadamente el 50% de la cartera, lo que permite a los gestores crear una cartera diversificada con una calidad relativamente más alta que genera una rentabilidad por dividendo en torno al 3% y una renta derivada de las opciones en torno al 2%-3% anual.

El componente de opciones aporta sistemáticamente un plus de rendimiento del 2-3%

Dado que algunas opciones vendidas podrían ejercerse, el componente aumenta las rentas mermando el potencial de revalorización del capital. Sin embargo, mediante la gestión activa de la venta de opciones de compra sobre valores individuales e integrando una visión fundamental de los precios objetivo, los inversores pueden adaptar la cartera para tener el nivel adecuado de recorrido alcista, dependiendo de dónde aprecien una oportunidad para un aumento de la valoración a corto plazo.

Este enfoque dinámico de la venta de opciones de compra cubiertas permite a la cartera seleccionar valores con la combinación adecuada de rendimiento y rasgos de crecimiento, al tiempo que se genera sistemáticamente una renta adicional a través de este componente. La cartera de renta variable subyacente es defensiva y se caracteriza por unos beneficios sostenibles que deberían ser resistentes, incluso si las perspectivas económicas se debilitan.

Un aspecto importante es que este sesgo defensivo puede proteger a los inversores de la inflación. Aunque la inflación está moderándose en muchos mercados desarrollados, sigue estando por encima del objetivo y erosionando el poder adquisitivo de los flujos de rentas. También es probable que no vuelva a darse el régimen de inflación en mínimos que vimos durante la década anterior al COVID y que estemos en un mundo con más inflación. Los inversores podrían mantener unos flujos de rentas reales gracias a una cartera de renta variable defensiva formada por negocios que generan tesorería, con ventajas competitivas a largo plazo y con dividendos al alza.

3.- FF Global Multi Asset Income: rentas y revalorización del capital a lo largo de los ciclos de mercado

La asignación dinámica de activos que emplea el fondo Global Multi Asset Income puede ayudar a los inversores a conseguir rentas y rentabilidades atractivas a medida que cambien las condiciones con el paso del tiempo. La estrategia trata de ofrecer rentas atractivas con cierta revalorización del capital mediante una exposición diversificada a los mercados mundiales en cuatro áreas clave: activos básicos que generan rendimientos, como la deuda pública y la renta fija privada; activos que incrementan los rendimientos, como las acciones y los activos alternativos -por ejemplo, REITs-; y activos flexibles, como las divisas y las coberturas.

Ahora que los bancos centrales de los mercados desarrollados están rebajando los tipos, esta estrategia ha aumentado las inversiones en deuda pública de los mercados emergentes en moneda nacional. Los tipos de interés reales disponibles en muchos mercados emergentes son atractivos comparados con los de los mercados desarrollados.

Además, el dólar debería tener un recorrido al alza limitado desde los niveles actuales y podría incluso depreciarse debido a la ralentización de la economía estadounidense y el arranque del ciclo de recortes de tipos de la Fed, que debería dar apoyo a los activos denominados en las monedas emergentes.

La reciente caída de la correlación entre las acciones y los bonos en respuesta al hecho de que los bancos centrales hacen menos hincapié en la inflación y más en el crecimiento, como ha quedado de manifiesto con los recortes de tipos, debería permitir a los bonos ofrecer más diversificación para el riesgo de renta variable y, por lo tanto, desempeñar un papel clave en las carteras multiactivos durante los próximos meses.

Se pueden encontrar tipos reales atractivos en los mercados emergentes

El elemento de revalorización del capital que incorpora el enfoque del Global Multi Asset Income resulta especialmente importante en el entorno actual. Aunque la inflación está descendiendo en los mercados desarrollados, probablemente sea más alta y más volátil durante los próximos años que en el periodo comprendido entre la crisis financiera y la pandemia de COVID.

La inflación más alta mermará las rentabilidades de los inversores y hace que sea crucial configurar una cartera que comprenda activos con potencial de revalorización del capital y con capacidad para generar un rendimiento aceptable.

Ahí es donde las acciones de alta calidad y buenas rentabilidades por dividendo pueden ayudar a los inversores en busca de rentas en las condiciones actuales. La economía estadounidense podría estar desacelerándose, pero sigue siendo relativamente sólida y tiene pocas probabilidades de experimentar una contracción acusada a corto plazo.

Así pues, a la renta variable podría quedarle fuelle en este ciclo. Asignar activos a las acciones de alta calidad y buenas rentabilidades por dividendo da exposición al posible recorrido alcista de la renta variable y, debido a sus características defensivas, ofrece cierta protección si el sentimiento empeora. Además, esta área del mercado presenta actualmente valoraciones atractivas y ha quedado rezagada frente a la racha alcista protagonizada por la tecnología, lo que debería proporcionar un colchón extra en escenarios adversos.

El Global Multi Asset Income invierte en el sector energético estadounidense, atención sanitaria y renta variable japonesa y europea. El sector energético estadounidense ofrece unas rentas atractivas con potencial alcista y, pese a que los fundamentales del petróleo son débiles, esta área debería actuar como cobertura en caso de que la inflación repunte o la situación geopolítica se deteriore. El sector sanitario es defensivo por naturaleza y posee unas buenas perspectivas de beneficios, mientras que la tendencia estructural positiva se mantiene intacta en Japón, a pesar de la volatilidad reciente.