Concentración del mercado: su impacto y sus riesgos

| Por Ignacio Valles | 0 Comentarios

Desde el punto más bajo de 2008, el valor de los bonos y acciones globales ha crecido hasta alcanzar los 255.000 millones de dólares, más de 2,5 veces su valor inicial. En los mercados de acciones, estos 16 años también han visto una expansión del dominio del mercado estadounidense, al punto de que ahora representa casi el 65% del valor total de los mercados de acciones globales.

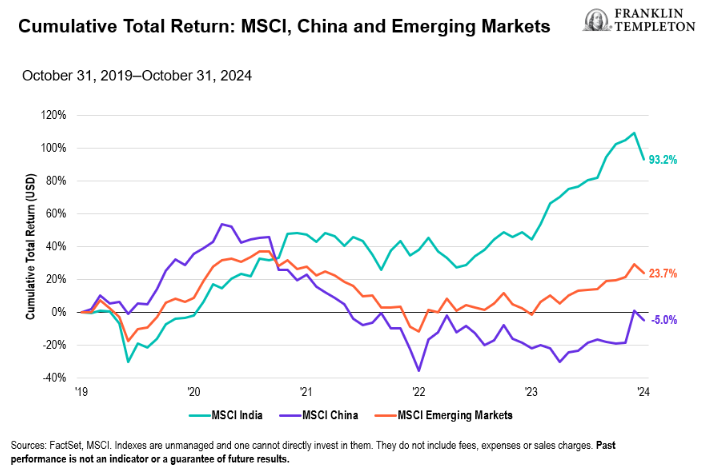

Por su parte, Europa y Japón han visto caer su participación combinada del 39% al 20%, respectivamente, dentro de la cual el Reino Unido representa ahora solo el 4% del valor global del mercado de acciones. En el mundo en desarrollo, la estrella de China se ha desvanecido en los últimos años, siendo reemplazada por el ascenso de India, que recientemente ha superado al Reino Unido tanto en el tamaño de su economía como en el tamaño de su mercado de valores.

Más allá del evidente problema de la concentración de los mercados de acciones globales en Estados Unidos, también se ha dado una concentración de los retornos en el mercado estadounidense en grandes empresas tecnológicas. Aunque el sector tecnológico llegó para quedarse, es difícil predecir los efectos económicos completos de la inteligencia artificial (IA) y si será la próxima revolución industrial, marcando un cambio radical en la rentabilidad de muchas empresas e industrias.

La concentración de los retornos del mercado ha sido significativa

Durante los primeros seis meses de 2024, el mercado de acciones de EE.UU. generó el 75% del retorno total de los mercados de acciones globales. Dentro de ese retorno, NVIDIA fue responsable del 59% del retorno del mercado estadounidense y, por lo tanto, del 50% del retorno total del mercado global. El liderazgo limitado del mercado no es poco común, pero el nivel de concentración este año en empresas de alta calidad (aunque no necesariamente baratas) representa claramente un dilema para los inversores.

¿Deberían “perseguir” un segmento muy limitado de empresas en función de su rendimiento a corto plazo, o mantener un enfoque más equilibrado, considerando que estos periodos rara vez duran y que los inversores podrían estar ignorando importantes oportunidades de inversión en el resto del mercado estadounidense y mundial. Perseguir tendencias actuales en lugar de mantener los fundamentos de inversión puede ser riesgoso. Esto fue evidente en julio/agosto, cuando un informe de empleo débil y tasas de interés sin cambios provocaron una fuerte corrección en los sectores «calientes» del mercado.

Tasas de interés en EE.UU., mercados y ¿recesión o no?

Independientemente de si ocurre una recesión en EE.UU., la dirección apunta a una desaceleración de la economía estadounidense y, por ende, de la economía global. Esto no debería temerse, siempre y cuando la desaceleración sea manejada junto con una reducción en las tasas de interés, un punto crucial para el mercado de valores durante el próximo año.

La Reserva Federal comenzó a reducir las tasas en septiembre y se esperan más recortes este año. El momento de estos recortes probablemente estará influido por las elecciones presidenciales de noviembre (ya que los bancos centrales suelen evitar reducir tasas cerca de elecciones debido a la sensibilidad política). Esto podría ser muy relevante para los retornos del mercado de valores de EE.UU. y, por ende, globales en lo que queda del año.

¿Y Ahora Qué?

Se espera que los retornos del mercado se amplíen más allá de la tecnología estadounidense, con otros sectores y mercados (incluyendo infraestructura y renta fija) beneficiándose de la caída de las tasas de interés y un panorama mejorado. Los mercados emergentes han enfrentado tiempos difíciles en los últimos años, en parte debido a los problemas en la economía china. Sin embargo, tasas de interés más bajas en EE.UU. deberían significar un dólar estadounidense más débil, lo que históricamente ha sido favorable para los inversores en mercados emergentes.

El maltratado y poco valorado mercado del Reino Unido, que cotiza a niveles bajos, también podría ver un resurgimiento (aunque con la salvedad de que habrá que esperar a los anuncios del nuevo Ministro de Hacienda en el presupuesto de otoño a finales de octubre). Aunque la mayoría de los comentaristas del mercado creen que se evitará una recesión en EE. UU., el impacto global de los cambios económicos en EE. UU. sigue siendo motivo de preocupación, ya que los movimientos del mercado estadounidense a menudo se reflejan en todo el mundo, reforzando el adagio: «si América estornuda, el mundo se resfría». Esto nunca ha sido más relevante que ahora, dado el dominio de EE.UU. en los mercados globales.

Tribuna de Chris Sutton, director de Inversiones de Aubrey Capital Management.