Foto cedidaDavid Rodríguez Rocadembosch, socio de Norgestion

Norgestion, firma especializada en operaciones de M&Adel middle market en España y con más de 50 años de trayectoria, ha nombrado socio a David Rodríguez Rocadembosch, hasta ahora responsable de su oficina en Barcelona. Se incorporó a Norgestion hace ahora tres años con el objetivo de liderar e impulsar el crecimiento de la firma en Cataluña. Desde entonces, ha desempeñado un papel determinante en el fortalecimiento del posicionamiento de la compañía en el mercado catalán, consolidando relaciones de confianza con empresarios y directivos.

Bajo su liderazgo, la oficina de Barcelona ha intervenido en transacciones de especial complejidad y proyección internacional, como la incorporación de Comindex al grupo IMPAG, participado por Deutsche Private Equity, la adquisición de Ricardo Molina por parte de Caldic o las operaciones vinculadas a The Project, incluyendo la entrada de Warner Music en su capital y la anterior integración con Exits Management. Operaciones que reflejan la capacidad de la firma para acompañar a empresas y accionistas en procesos estratégicos con contrapartes industriales y financieras de primer nivel.

Cuenta con más de 15 años de experiencia en finanzas corporativas y asesoramiento en procesos de fusiones y adquisiciones, planes estratégicos y de crecimiento, búsqueda de financiación y procesos de due diligence, habiendo participado en proyectos nacionales e internacionales para grandes empresas, pymes, fondos de capital riesgo y family offices. Inició su carrera en el área de Banca y Mercado de Capitales de Deloitte y desarrolló posteriormente su actividad en M&A – Corporate Finance en PwC y Dextra Corporate. Es licenciado en Administración y Dirección de Empresas por IQS School of Management (Universitat Ramon Llull) y por la Fu Jen University (Taiwán), y cuenta con un Máster en Finanzas y Desarrollo Directivo por la Universitat Pompeu Fabra.

En palabras de David Rodríguez Rocadembosch: “Quiero trasladar mi más sincero agradecimiento a todos los socios de Norgestion por vuestra confianza durante estos tres años. Quiero hacerlo extensivo a todo el equipo del Grupo, en cada una de nuestras áreas de negocio y geografías, y a los integrantes de Norgestion Barcelona que están esforzándose intensamente a diario para seguir fortaleciendo nuestro posicionamiento, impulsando el crecimiento y expandiendo nuestra actividad en el mercado catalán. Afronto esta nueva etapa con enorme ilusión y sentido de la responsabilidad, decidido a alcanzar más y mejores éxitos conjuntos».

Con este nombramiento, Norgestion consolida su apuesta por el desarrollo del talento interno y refuerza su crecimiento en Cataluña, uno de los mercados estratégicos para la firma.

EFGInternational ha anunciado una colaboración estratégica con CapitalGroup para mejorar su oferta de soluciones de inversión y oportunidades. Según explican, gracias a esta asociación, los clientes de EFG tendrán acceso a una amplia gama de soluciones de inversión actuales y futuras de Capital Group. Esto representa el siguiente hito en los esfuerzos de EFG por mejorar su oferta de productos de arquitectura abierta, como parte de su compromiso de ofrecer un servicio verdaderamente personalizado a sus clientes, tal como se anunció en su estrategia 2026-2028 presentada el pasado noviembre.

A través de esta colaboración estratégica, EFG y Capital Group trabajarán juntos a nivel global en oportunidades para ampliar aún más sus soluciones de inversión, aprovechando sus respectivas fortalezas. Los clientes de EFG tendrán acceso a una amplia gama de soluciones de inversión líderes de Capital Group, adaptadas a sus objetivos y perfil de riesgo. Además, los Oficiales de Relación con Clientes (CROs) y Asesores de Inversión (ICs) de EFG tendrán acceso a los recursos educativos de Capital Group, incluyendo formación presencial y su plataforma digital, así como a los principales especialistas en inversión y al grupo de soluciones para clientes de Capital Group.

“Esta colaboración une la experiencia global en banca privada y el amplio conocimiento de inversión de EFG con las capacidades probadas de Capital Group, una de las mayores firmas de gestión activa de inversiones a nivel mundial. Esto nos permitirá aumentar aún más la innovación de contenido y la sofisticación de productos de EFG, reforzando nuestra oferta integral y verdaderamente personalizada. De este modo, cumplimos nuestro compromiso de ofrecer a los clientes opciones y permitirles beneficiarse de un conjunto aún más amplio de productos diseñados para ayudarles a alcanzar sus objetivos financieros”, ha explicado Andre Portelli, director global de Inversión y Soluciones para Clientes en EFG.

Por su parte, Grant Leon, director de Intermediarios Financieros para Europa y Asia-Pacífico en Capital Group, ha añadido: “Capital Group se centra en ser un socio de elección a largo plazo para instituciones líderes en todo el mundo. Esta colaboración con EFG refleja un compromiso compartido con la inversión centrada en el cliente y con ampliar el acceso a soluciones de inversión de alta calidad y gestión activa”.

Bitwise Asset Management, gestor global de criptoactivos, ha anunciado la adquisición de Chorus One, proveedor líder de staking institucional con más de 2.200 millones de dólares en activos en staking. Según explican, Chorus One se ha incorporado a Bitwise Onchain Solutions, la división de staking de Bitwise, que respalda varios miles de millones de dólares en criptoactivos en staking y que presta servicio principalmente a inversores institucionales, family offices y plataformas financieras que valoran la combinación del enfoque fiduciario de Bitwise, su historial de fiabilidad y su experiencia técnica nativa.

Además, la operación acelera las capacidades de Bitwise Onchain Solutions, de tal forma que amplía su capacidad de staking en más de 30 redes proof-of-stake, incluidas Solana, Hyperliquid, Monad, Avalanche, Sui, NEAR, Aptos, Tezos, TON y otras. También, según explica, supone la incorporación de 50 profesionales tecnológicos con experiencia y nuevas capacidad en análisis para clientes en términos de protocolos y gobernanza.

“Para nuestros miles de clientes que mantienen criptoactivos al contado, el staking es una de las oportunidades de crecimiento más atractivas. Estoy encantado con esta adquisición y agradecido al equipo de Chorus One por la confianza depositada en nosotros. Chorus One es de primer nivel en tecnología e investigación, con un historial de ocho años haciendo las cosas de la manera correcta. Nos entusiasma sumar sus capacidades al valor que Bitwise Onchain Solutions puede crear para los clientes”, ha destacado Hunter Horsley, CEO de Bitwise.

Por su parte, Brian Crain, CEO y cofundador de Chorus One, ha señalado: “Chorus One se construyó sobre la idea de que los inversores merecen un acceso seguro y profesional a todo el panorama Proof-of-Stake”, dijo. “Empezamos con la convicción de que Proof-of-Stake se convertiría en la base de la economía digital. A medida que hemos crecido hasta dar soporte a más de 30 redes, nuestro enfoque principal siempre ha sido la fiabilidad, la seguridad y el rendimiento. Unirnos a Bitwise es una evolución natural; comparten nuestro ADN de excelencia y nuestro enfoque en satisfacer las necesidades sofisticadas de los inversores. Estamos encantados de seguir construyendo el futuro de la economía onchain como parte de esta firma de primer nivel”.

Según indica, el equipo central de Chorus One se incorporará a Bitwise, mientras que Crain asumirá un rol de asesor. Con esta operación, Bitwise cuenta ahora con casi 200 empleados en todo el mundo, reforzando aún más su posición como una fuerza dominante en el sector de los activos digitales.

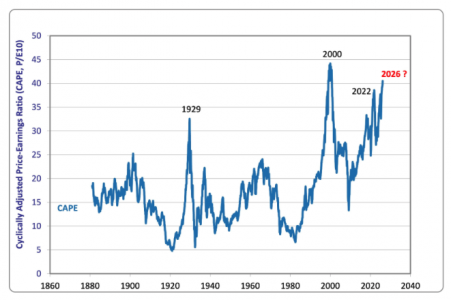

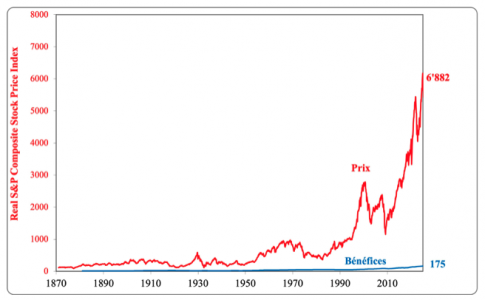

El ratio CAPE, auténtico fetiche de las valoraciones bursátiles, apunta a un desplome inminente.

Consideren lo siguiente: el ratio CAPE es actualmente significativamente superior a su máximo alcanzado justo antes del desplome de 1929 y casi tan estratosférico como en el año 2000, en vísperas del estallido de la burbuja puntocom. También ha superado con creces su umbral de 2022, justo antes del desplome generalizado de los mercados financieros.

¿De qué estamos hablando exactamente? El ratio CAPE (Precio/Beneficio Ajustado Cíclicamente) fue popularizado por Robert Shiller, Premio Nobel de Economía en 2013. Mide la sobrevaloración del mercado bursátil comparando el nivel real del índice S&P 500 con el promedio de diez años de los beneficios reales generados por las 500 empresas que lo componen. Ambas variables están ajustadas a la inflación.

Shiller es famoso por su trabajo sobre la exuberancia irracional de los inversores, a menudo sinónimo de una burbuja en desarrollo. Su ratio busca cuantificar el peligro: cuanto mayor sea el CAPE, mayor será el riesgo de una corrección posterior.

Los inversores tradicionalmente utilizan las ganancias futuras esperadas en lugar de las obtenidas en el pasado. Esto no es sorprendente: en el mercado bursátil, lo que cuenta es el futuro. Shiller, sin embargo, prefiere basarse en datos observados en lugar de estimaciones a veces… exuberantes. Además, publica mensualmente todas las cifras utilizadas para calcular su ratio, junto con un gráfico que abarca el período desde 1871.

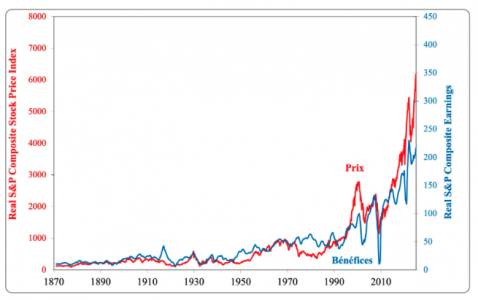

Pero hay un detalle metodológico que vale la pena destacar. Los aparentes movimientos conjuntos entre el mercado bursátil y las ganancias se amplifican mediante el uso de dos escalas diferentes: la escala de ganancias está a la derecha y la escala del índice a la izquierda. Por lo tanto, las dos curvas parecen moverse en tándem, pero esta impresión es en parte visual.

Cuando las dos series se colocan en la misma escala, el resultado es significativamente menos dramático.

Este último gráfico ilustra una cruda realidad: el CAPE casi nunca se mueve debido a las ganancias. Cuando sube o baja rápidamente, se debe principalmente a cambios en el precio.

Para comprender esto, es necesario revisar la definición de CAPE: es el precio real (del índice S&P 500) dividido entre el promedio de las ganancias reales a lo largo de diez años. Este promedio de diez años tiene una propiedad clave: varía lentamente. Las recesiones se diluyen en él, al igual que las recuperaciones. Las perturbaciones temporales desaparecen gradualmente en el proceso de suavización. En la práctica, la volatilidad anual de las ganancias suavizadas suele estar entre el 2% y el 4%. La del mercado de valores, en cambio, fluctúa más, entre el 15% y el 20%. Estadísticamente hablando, la varianza del denominador es minúscula en comparación con la del numerador.

Una consecuencia empírica: en un horizonte mensual o anual, la gran mayoría (a menudo más del 95%) de la volatilidad del CAPE se debe a las fluctuaciones de precios. En otras palabras, cuando el CAPE sube o baja rápidamente, son los inversores quienes ajustan el precio que están dispuestos a pagar por la rentabilidad media a largo plazo. Las ganancias suavizadas, en cambio, apenas varían.

El reciente episodio en torno a la inteligencia artificial lo ilustra. Desde 2023, la revalorización masiva de las acciones tecnológicas de gran capitalización ha impulsado los múltiplos al alza. Sin embargo, las ganancias suavizadas a diez años tardarán en seguir el ritmo de este aumento. Lo que ha cambiado es la disposición de los inversores a pagar más hoy por flujos de caja futuros percibidos como más prometedores. Con su numerador, el CAPE se ajusta inmediatamente a las expectativas; el denominador, sin embargo, refleja lentamente el pasado.

En consecuencia, con el ratio PER de Shiller, es imposible obtener una señal de compra para las acciones de NVIDIA. ¿Por qué? Porque si se compara el precio de la acción de la compañía, que se ha multiplicado por diez desde el lanzamiento de ChatGPT en noviembre de 2022, con los beneficios que generaba antes de esa fecha, inevitablemente se pensará en «burbuja». Sin embargo, sostengo que la valoración de la empresa es más atractiva hoy que antes de la llegada de ChatGPT… pero basada en las ganancias futuras esperadas.

El ratio CAPE tiene una cualidad innegable: suaviza el ciclo. Al promediar las ganancias reales a lo largo de diez años, neutraliza recesiones temporales, shocks cíclicos y auges pasajeros. Pero al intentar depurar los datos, corremos otro riesgo: vaciarlos de su contenido informativo.

Los alemanes tienen una expresión muy elocuente: «zu Tode polieren» (pulir algo hasta el cansancio). Como un zapato que se ha pulido sin descanso hasta que el cuero se desgasta. En estadística, esto también se llama «totgeglättet»: suavizado hasta el cansancio.

Aplicado al CAPE, el peligro es evidente. Al suavizar los beneficios a lo largo de diez años, se obtiene una medida extraordinariamente estable. Muy estable, de hecho.

Es evidente que, a corto plazo, el denominador apenas se mueve. La ratio se convierte entonces esencialmente en una función del precio. Creemos que analizamos los fundamentos, cuando en realidad observamos principalmente la variación de la prima de riesgo.

En el mejor de los casos, el CAPE es un barómetro, que a la larga resulta correcto. Pero intentar usarlo como la mecha que desencadenará un desplome corre el riesgo de quemarse.

La geopolítica se ha consolidado como un factor estructural en la toma de decisiones empresariales. De acuerdo con datos de la Conferencia de las Naciones Unidas sobre Comercio y Desarrollo (UNCTAD), alrededor del 80% del comercio mundial se articula a través de cadenas globales de valor, lo que evidencia el alto nivel de interdependencia productiva internacional.

Sin embargo, estas cadenas enfrentan un entorno de creciente fragmentación comercial, tensiones estratégicas entre grandes potencias y mayores exigencias regulatorias, señala un informe de LLYC México

La actualización del comercio mundial publicada por UNCTAD en octubre de 2025 señala que, si bien el comercio global mantiene crecimiento, el incremento de costos logísticos y la volatilidad de políticas comerciales continúan presionando la estabilidad de las cadenas de suministro.

El papel estratégico de Latinoamérica

En este contexto, América Latina adquiere un papel estratégico en la reconfiguración productiva. México se posiciona como uno de los principales beneficiarios del proceso de relocalización industrial.

Según cifras oficiales difundidas en 2025, México captó 40.900 millones de dólares en Inversión Extranjera Directa al tercer trimestre del año, marcando un récord histórico. Parte significativa de estos flujos está vinculada a manufactura avanzada y reconfiguración de cadenas de suministro orientadas al mercado norteamericano.

La región también concentra activos estratégicos clave para la transición energética y tecnológica global. La demanda de minerales críticos, energías limpias y capacidad manufacturera regionalizada está modificando la lógica tradicional de optimización basada exclusivamente en costos.

En este nuevo escenario, la reducción arancelaria deja de ser el único motor de competitividad. Las empresas deben incorporar análisis de riesgo geopolítico, cumplimiento normativo, trazabilidad y diversificación operativa como variables centrales de planeación, señalan desde LLYC México.

La volatilidad política y regulatoria ya no es un evento excepcional, sino una condición permanente del entorno empresarial.

Para América Latina, la oportunidad es significativa, pero no automática. La capacidad de sostener y ampliar los flujos de inversión dependerá de factores como infraestructura logística, estabilidad institucional y certeza jurídica. En un entorno donde el comercio mundial continúa creciendo pero bajo condiciones más complejas , la ventaja competitiva radica en diseñar cadenas de suministro más diversificadas, transparentes y estratégicamente posicionadas.

“El rediseño de las arquitecturas industriales en América Latina no responde a una coyuntura transitoria, sino a una transformación estructural del orden comercial global. En este nuevo paradigma, la competitividad de las compañías ya no depende exclusivamente de su eficiencia operativa, sino de su capacidad para integrar el análisis del riesgo geopolítico y la previsión regulatoria en el núcleo de su planeación estratégica.” señala Alberto Vilchis, Director de Asuntos Públicos para LLYC México

En una economía global donde la incertidumbre se ha vuelto permanente, el desafío no es únicamente producir de forma más eficiente, sino construir estructuras productivas capaces de adaptarse, cumplir y generar confianza en mercados cada vez más exigentes.

Pixabay CC0 Public DomainFree stock photos from www.rupixen.com from Pixabay

Las recientes iniciativas de la administración Trump enfocadas en la asequibilidad, en un contexto de creciente populismo previo a las elecciones intermedias, han incrementado el escrutinio federal sobre la oferta de productos para los consumidores, señala Fitch Ratings en un informe.

Si bien muchas de las políticas y proyectos de ley propuestos relacionados con la financiación al consumo y el sector hipotecario han obtenido apoyo bipartidista, todavía se enfrentan a importantes obstáculos legislativos.

Tarjetas, hipotecas, dividendos arancelarios

Las propuestas de la administración, que incluyen un límite del 10% en la TAE para tarjetas de crédito, comisiones de intercambio más bajas, iniciativas de vivienda como hipotecas a 50 años o transferibles, exenciones del impuesto sobre las ganancias de capital para quienes compran su primera vivienda y el pago de dividendos arancelarios, probablemente requerirán la autorización del Congreso.

Las leyes promulgadas mediante legislación tienden a ser más permanentes, pero a menudo son más difíciles de aprobar en comparación con las órdenes ejecutivas (OE) o regulaciones que pueden ser revocadas por las administraciones sucesivas.

Independientemente de cualquier cambio legislativo o decreto ejecutivo, es probable que los emisores de tarjetas de crédito se vean presionados para abordar los problemas de asequibilidad para los consumidores de bajos ingresos, lo que podría afectar la oferta de productos y su rentabilidad estructural a largo plazo. Los bancos podrían modificar proactivamente la oferta de productos o reducir las TAE o las comisiones, lo que resultaría en menores ganancias, a menos que se mitiguen otras medidas.

Dado que los bancos han aumentado la competencia, la TAE promedio de las tarjetas de crédito ha aumentado al 21 % al 4T25, y las TAE, los diferenciales y los márgenes de crédito netos siguen aumentando a pesar de la ligera reducción de las tasas de los fondos federales.

Según datos de Fitch, los márgenes crediticios netos de las tarjetas de crédito promediaron el 5,41 % entre 1994 y 2007, el 7,64 % entre 2008 y 2021 y aumentaron al 12,35 % entre 2021 y 2025. Suponiendo pérdidas crediticias estables, los bancos podrían reducir las TAE en aproximadamente 250 puntos básicos, hasta el 18,5 % para finales de año, y aun así mantener los márgenes crediticios netos por encima de los niveles prepandemia, de alrededor del 11 %, frente al 12,7 % del 4T25, dada la previsión de Fitch sobre recortes de 50 puntos básicos en la tasa de los fondos federales, hasta el 3,25 % para finales de año.

Presiones sobre los ingresos

Un límite general a las tasas de interés sería un gran reto para el sector, especialmente para los emisores que atienden a clientes con un FICO más bajo.

Según un informe del Banco Federal de Nueva York de marzo de 2025, las tarjetas de crédito generan un ROA del 6,8%, aproximadamente cuatro veces el ROA del sector bancario, con un ROA para las puntuaciones FICO altas del 5% y unas puntuaciones FICO bajas de alrededor del 11%.

“Los emisores que experimentarían la mayor presión sobre los ingresos, la emisión de tarjetas y el crecimiento de las cuentas por cobrar serían aquellos que ofrecen TAE más altas, como las tarjetas de tiendas o de marcas blancas. El efecto final de un límite de TAE en los emisores dependería del nivel de reducción de TAE y de los factores compensatorios. Los emisores de tarjetas de crédito podrían mitigar el impacto de un límite de la tasa de interés con ofertas de tarjetas más básicas que ofrezcan una combinación de tasas más bajas, menos recompensas, menor marketing, comisiones anuales más altas y límites de gasto más bajos”, dice la nota de la calificadora.

Varios bancos han implementado, o están implementando, TAE introductorias bajas o del 0% durante hasta 21 meses para compras y transferencias de saldo, con comisiones y recompensas más bajas. Sin embargo, los principales emisores de tarjetas también advirtieron que los límites propuestos a las tasas de interés de las tarjetas y las comisiones de intercambio restringirían la disponibilidad de crédito, impulsarían recortes en las líneas de crédito y frenarían el gasto de los consumidores.

Según Fitch Ratings, el gasto de los consumidores y el crecimiento económico podrían verse frenados a medida que las personas y las empresas pierdan su acceso a los servicios bancarios.

Los bancos ya han recortado servicios y reducido los planes de recompensas ante la disminución de los ingresos y el aumento de los gastos. Algunos de los bancos de consumo más grandes experimentaron una caída de los ingresos del 5% al 15% tras la implementación de la ley Dodd-Frank. En respuesta, los bancos retiraron las cuentas corrientes gratuitas, eliminaron los beneficios de las tarjetas de débito, aumentaron las comisiones y racionalizaron los costos fijos.

El mercado de inversiones en México entra en una fase más compleja, donde la inercia positiva de 2025 comienza a perder fuerza y la dispersión entre clases de activos se vuelve más evidente, señala un análisis de SURA Investments.

De acuerdo con los analistas de la institución, el mercado mexicano no pierde sus fundamentales al inicio del año, pero sí entra en una etapa donde la beta deja de ser suficiente. En este contexto, la generación de valor dependerá cada vez más de la selectividad entre activos, duración y calidad crediticia, en un entorno donde los catalizadores serán más escasos y la volatilidad global seguirá marcando la pauta.

Los analistas hacen un recorrido de los tres mercados fundamentales para las inversiones en México, o cuando menos los de mayor liquidez por la magnitud de sus operaciones.

En el mercado de renta variable mexicano SURA Investments destaca que si bien el avance de 5,2% registrado en enero podría parecer una continuación natural del rally del año pasado, la lectura de fondo es menos optimista ya que los fundamentales de México muestran cierto rezago frente a otros mercados emergentes, particularmente en Asia, Japón y algunas economías de América Latina, donde los catalizadores de crecimiento lucen más claros.

Con un menor dinamismo económico y un entorno político-comercial todavía incierto, SURA señala que observa menos potencial de expansión adicional en múltiplos y utilidades en el corto plazo.

En contraste, en el mercado de renta fija local sí identifica oportunidades más claras de inversión. Los analistas de SURA mencionan que el comportamiento mixto de la curva en enero responde más a ajustes técnicos que a un deterioro de fundamentales.

El escenario de política monetaria apunta a mayor acomodación hacia adelante, lo que vuelve atractivo incrementar exposición a duración, especialmente en los tramos medios y largos nominales, donde el carry sigue siendo competitivo. Asimismo, el crédito corporativo mantiene métricas sólidas y spreads que continúan ofreciendo valor relativo.

En cuanto al mercado cambiario mexicano el peso ha mostrado una fortaleza notable, acumulando una apreciación significativa desde 2025 y extendiéndola en enero. Sin embargo, los analistas de la institución consideran que los niveles actuales del tipo de cambio ya descuentan gran parte de los factores positivos. «Hacia adelante, la combinación de recortes de tasa locales y la persistente incertidumbre comercial podría generar un balance de riesgos menos favorable para la moneda mexicana», señalan en su análisis.

«En suma, el mercado mexicano no pierde sus fundamentales, pero la generación de valor dependerá cada vez más de la selectividad entre activos, duración y calidad crediticia», concluyen.

Foto cedidaMarlen Lopez, Senior Wealth Advisor y Founding Partner de Excelsis Global Private Wealth.

La visión de Marlen López, Senior Wealth Advisor y Founding Partner de Excelsis Global Private Wealth, sobre la industria de asesoramiento de USO offshore se ha forjado en desde el aprendizaje en grandes firmas, el emprendimiento personal y de saber interpretar las tendencias que han ido marcando este negocio.

López comenzó su trayectoria en JPMorgan Chase, donde aprendió a construir relaciones sólidas y duraderas con los clientes, desarrollando una habilidad crucial que sería la columna vertebral de su carrera. Sin embargo, fue durante la gran recesión, cuando dió el salto hacia un nuevo rol como asesora financiera, lo que marcó un antes y un después en su carrera.

“Mi transición a Merrill Lynch durante este periodo de alta inestabilidad en los mercados representó un desafío transformador. Asumí la responsabilidad de apoyar a familias y clientes de alto patrimonio mientras navegaban la incertidumbre económica, perfeccionando mi capacidad para diseñar estrategias patrimoniales resilientes y establecer relaciones de confianza profundas”, recuerda López.

La valentía del emprendimiento

Aunque después ha desarrollado su carrera profesional en firmas como Wells Fargo Advisors, no fue hasta 2021 cuando, junto con otros cuatro equipos independientes de gestión patrimonial global, López sumó su proyecto The Lopez Private Wealth Group a la creación de Excelsis Global Private Wealth, en asociación con Sanctuary Wealth.

“La relación que había cultivado con los fundadores de Sanctuary Wealth durante mi tiempo en Merrill Lynch fue clave para esta transición. Su confianza en nuestra misión y visión nos permitió colaborar en el desarrollo de un modelo independiente y boutique diseñado para superar las expectativas de nuestros clientes de altos patrimonios. Sanctuary Wealth no solo comparte nuestra filosofía, sino que proporciona una plataforma integral que abarca productos, innovación tecnológica y soporte operativo, lo que nos permite enfocarnos en brindar un servicio verdaderamente personalizado y de clase mundial”, explica.

En lo que respecta a sus decisiones de negocio, el balance de Lopez es claro: “The Lopez Private Wealth Group representa el compromiso con la excelencia que siempre me ha guiado. Nuestra misión es proporcionar experiencia financiera de primer nivel, servicio personalizado y estrategias innovadoras que brinden valor a cada etapa de la vida y a cada generación de las familias que servimos”.

Entorno de concentración

Una misión que sigue inalterable, pese a estar en un entorno de negocio marcado por la fuerte consolidación, sofisticación y redefinición del modelo de asesoramiento. En su opinión, cada una de estas dimensiones está ocurriendo simultáneamente y se están entrelazando para darle forma a una nueva era en la industria del wealth management.

“La consolidación se refleja en el auge de modelos independientes y RIAs, que ofrecen más autonomía y competitividad a los asesores. Más asesores están migrando hacia modelos que les permiten operar con mayor autonomía y control sobre sus prácticas, ya sea asociándose con plataformas como Sanctuary Wealth que ofrecen flexibilidad sin perder acceso a herramientas de alto nivel, o incluso construyendo sus propios modelos desde cero”, afirma.

Para López, la sofisticación se observa en la demanda de servicios integrales y personalizados, similares a los family offices, que antes eran exclusivos para ultrarricos y ahora se extienden a más clientes. “Por último, la redefinición está impulsada por cambios demográficos, tecnológicos y culturales, como el traspaso generacional de riqueza, que exige a los asesores adaptarse a nuevas expectativas de personalización, tecnología avanzada y conexión humana, para no perder activos clave”, añade.

Tendencias de la industria

En sus años de experiencia, ha detectado un cambio significativo en el perfil de los clientes offshore, impulsado por una combinación de incertidumbre geopolítica y cambios generacionales. “Una de las tendencias más notables que observamos es la creciente sofisticación de los clientes, con un enfoque claro en la planificación patrimonial multigeneracional. Esta evolución se debe en gran medida a la inestabilidad geopolítica en muchos de los países que atendemos, lo que ha incrementado la demanda de orientación experta para navegar las incertidumbres que los clientes enfrentan a diario, no solo dentro de sus países de origen, sino también a nivel global”, explica.

En paralelo, señala que, a medida que estos desafíos se han intensificado, también lo ha hecho la necesidad de estrategias de portafolio robustas que brinden a los clientes un sentido de seguridad y tranquilidad: “En tiempos de incertidumbre, los clientes están altamente enfocados en proteger su patrimonio y garantizar la estabilidad financiera a largo plazo de sus familias. Confían en nosotros como asesores de confianza para ayudarlos a construir y proteger su patrimonio de una manera que no solo aborde lo que está dentro de su control, sino que también mitigue los riesgos derivados de factores externos fuera de su alcance”.

Otro cambio significativo ha sido el surgimiento de una generación más joven y con mayor dominio tecnológico que está asumiendo roles de liderazgo dentro de las familias a las que servimos. “El perfil evolutivo de los clientes offshore refleja una combinación de incertidumbres globales y transformaciones generacionales. Esto ha amplificado la necesidad de un equipo de expertos conocedores y adaptables que puedan guiar a los clientes a través de estas complejidades”, afirma.

Dentro de esa transformación que vive la industria, la fortaleza de la relación con el cliente sigue siendo una piedra angular de las prácticas empresariales exitosas, especialmente en el mercado offshore. Según la visión de Lopez, la confianza, la transparencia y la educación continua son componentes críticos para construir y mantener ese vínculo.

“Si bien las plataformas y la tecnología pueden mejorar la eficiencia, optimizar procesos y proporcionar información valiosa, la conexión humana y la capacidad de comprender y atender genuinamente las necesidades de un cliente son insustituibles. Estas relaciones se cultivan a través de una comunicación constante, el cumplimiento de compromisos y la honestidad, cualidades que fomentan la lealtad y las alianzas a largo plazo. Es la fusión de valores centrados en las personas con capacidades impulsadas por plataformas lo que crea una experiencia del cliente dinámica e impactante”, defiende.

Mirar al futuro

Respecto a qué espera de la industria los próximos años, el mensaje de esta profesional es claro: la gestión patrimonial experimentará una evolución significativa impulsada por la personalización, la tecnologíay los cambios en las expectativas de los clientes. “Los clientes, independientemente de su nivel de riqueza, demandan servicios altamente personalizados similares a los que se ofrecen a individuos de ultra alto patrimonio (UHNW). La tecnología avanzada—incluyendo IA, analítica predictiva y plataformas digitales—optimizará las operaciones, pero la conexión humana y el servicio de «guante blanco» seguirán siendo insustituibles”, argumenta.

Según cita, un desarrollo clave, como lo destaca Adam Malamed, CEO de Sanctuary Wealth, es la democratización de la experiencia de oficina familiar: “Las empresas ampliarán el acceso a servicios holísticos de alto nivel, como planificación multigeneracional, gobierno familiar y asesoramiento financiero, haciéndolos accesibles para una gama más amplia de clientes”.

Por último destaca que las importantes transferencias de riqueza entre generaciones subrayan la necesidad de conectar profundamente con los futuros dueños del patrimonio, alineando los servicios con sus valores, como el interés en las inversiones ESG. En este contexto defiende que las firmas que cultiven una identidad cultural sólida y flexibilidad emprendedora atraerán tanto asesores como clientes, asegurando resiliencia y crecimiento en este competitivo entorno. “Para prosperar, las firmas deben adoptar la innovación mientras priorizan la creación de relaciones, evolucionando constantemente para satisfacer las necesidades de los clientes. Aquellos que no se adapten corren el riesgo de perder relevancia en esta era transformadora”, insiste López.

Su principal conclusión sobre el negocio de uso offshore es que, «aunque enfrenta desafíos como incertidumbres geopolíticas derivadas de tensiones comerciales, cambios en políticas migratorias y la percepción de medidas proteccionistas por parte de Estados Unidos hacia América Latina, además de una regulación estricta (KYC/AML) que requiere procesos más largos y complejos para garantizar cumplimiento normativo global y combatir actividades ilícitas, y las complejidades fiscales relacionadas con retenciones de impuestos, leyes de sucesión y estructuras legales que pueden ser confusas para inversionistas extranjeros, sigue siendo sumamente atractivo para inversionistas latinoamericanos que buscan refugio, diversificación y crecimiento en un entorno estable, seguro y con acceso a mercados líquidos y oportunidades únicas». Según insiste,»para capitalizar estas oportunidades, clientes y asesores deben adaptarse a las condiciones cambiantes, priorizando la transparencia, el cumplimiento regulatorio y ofreciendo un enfoque innovador y altamente personalizado que responda a las demandas modernas del mercado».

Después de que en diciembre de 2025 se concretara la venta del 25% de las acciones del banco mexicano Banamex al empresario de la misma nacionalidad, Fernando Chico Pardo, este lunes Citigroup, dueño del banco, anunció la venta de otra participación accionaria.

Citi vendió el 24% de las acciones de Banamex a un grupo de empresas así como a Family Offices; entre las compañías que adquirieron parte del accionariado de Banamex destacan nombres como General Atlantic (su mayor inversión de capital de crecimiento en México a la fecha), Afore SURA (miembro de SURA Asset Management), Banco BTG Pactual (reafirmando su compromiso con México), Chubb (actual socio para la distribución de seguros de no vida), así como fondos gestionados por Blackstone, Liberty Strategic Capital, y Qatar Investment Authority (QIA).

«Nos sentimos honrados de contar con el respaldo de estos compradores mientras nos preparamos para la oferta pública inicial de Banamex», dijo Ernesto Torres Cantú, director de Citi Internacional.

El directivo señaló también: «Su inversión es un respaldo adicional a la estrategia a largo plazo de Banamex, su liderazgo en el mercado y sus perspectivas de crecimiento. El compromiso de estos inversionistas consolida la posición fundamental de Banamex dentro del sistema bancario mexicano”.

De ser autorizada la operación por las instancias respectivas en México, Citi habrá vendido el 49% de Banamex y de acuerdo con la institución no prevé ventas adicionales en lo que resta de 2026.

De acuerdo con la información, Citi vendió en total el 24 % (alrededor de 499 millones de acciones) de las acciones ordinarias de Banamex , a un precio fijo de 43 mil millones de pesos (alrededor de 2,5 mil millones de dólares); a la firma, esto implica un precio a valor en libros bajo criterios contables mexicanos de 0,85 veces y un precio a valor tangible en libros de 1,01 veces bajo normas contables mexicanas), sujeto a ajustes de precio de compra habituales.

Citigroup informó que las participaciones accionarias de cada inversionista han sido limitadas a un máximo del 4,9% del total. Las operaciones están sujetas a las condiciones de cierre usuales, incluyendo la obtención de las autorizaciones del regulador antimonopolio en México, y se espera que se completen en 2026.

Chico Pardo, sigue como el mayor accionista individual

Fernando Chico Pardo, actual presidente del Consejo de Administración de Banamex se mantiene como el mayor accionista individual, luego de que en diciembre se concretara la inversión de compra que hizo del 25% de las acciones del banco. Como su mayor accionista privado individual, participó activamente en el proceso de selección y estará activamente involucrado en la integración de los nuevos inversionistas minoritarios a Banamex.

«La desinversión de Banamex sigue siendo una prioridad estratégica para Citi. Cualquier decisión relacionada con el momento y la estructura de la oferta pública inicial («OPI») propuesta de Banamex y cualquier venta adicional seguirán estando guiadas por varios factores, incluyendo, entre otras cosas, consideraciones financieras, condiciones de mercado y la obtención de aprobaciones regulatorias», dijo Citi en su comunicado al anunciar la nueva venta de 24% de las acciones del banco.

El 13 de enero de 2026, el Banco Central del Uruguay (BCU) emitió la Comunicación N.º 2026/009, introduciendo una modificación relevante en el régimen aplicable a la tercerización de servicios inherentes al giro de entidades supervisadas. El cambio central consiste en sustituir el esquema de autorización previa por un sistema de comunicación al regulador, lo que, en apariencia, reduce fricción operativa. Sin embargo, un análisis jurídico-regulatorio más profundo muestra que la simplificación procedimental no implica una disminución de las exigencias sustantivas.

La Comunicación BCU N.º 2026/019 deroga expresamente la Comunicación N.º 2026/009 y no cambia el eje conceptual introducido previamente —la sustitución del régimen de autorización previa por uno de comunicación previa—, pero sí agrega precisión operativa y eleva el nivel de formalización exigido a las entidades supervisadas. Su aporte no es ideológico, sino técnico: transforma un principio en un procedimiento.

El primer elemento relevante es la definición expresa de plazos mínimos de comunicación previa, que pasan a ser de 90 o 30 días según la naturaleza de la tercerización. Esto introduce previsibilidad regulatoria, pero al mismo tiempo limita la discrecionalidad operativa de las entidades: la tercerización deja de ser una decisión inmediata y pasa a requerir planificación formal.

En segundo lugar, la norma estandariza el canal de presentación, imponiendo el uso del Portal IDI (tipo de dato 153). Esto no es un detalle administrativo. Implica trazabilidad, uniformidad documental y posibilidad de análisis sistemático por parte del regulador. La comunicación deja de ser meramente informativa para integrarse a un esquema estructurado de supervisión.

El tercer aporte —y probablemente el más relevante— es la formalización del contenido mínimo obligatorio de la comunicación. A partir de ahora, no basta con informar que existe una tercerización: debe describirse el proveedor, el alcance del servicio, el tratamiento de datos y los eventuales esquemas de subcontratación. Esto eleva el estándar documental y convierte aspectos antes considerados “buenas prácticas” en exigencias regulatorias concretas.

En términos jurídicos, la Comunicación 2026/019 no flexibiliza el régimen; por el contrario, traslada el foco desde la autorización hacia la calidad del diseño, la trazabilidad y la gestión de riesgos del modelo de tercerización. La evaluación regulatoria deja de centrarse en la aprobación formal y pasa a apoyarse en la coherencia, la documentación y la gobernanza del esquema.

En síntesis, la nueva comunicación no cambia el paradigma, pero lo vuelve operativo. Y en regulación financiera, cuando el procedimiento se vuelve preciso, también se vuelve exigible.