El ahorro financiero (activos financieros) de las familias españolas alcanzó los 3,13 billones de euros a finales de diciembre de 2024, según datos de las cuentas financieras de la economía española difundidos por el Banco de España y recopilados por Inverco. Además, en el último trimestre del año, los hogares españoles incrementaron su saldo en activos financieros un 2,1% -lo que equivale a 63.981 millones de euros- respecto a finales de septiembre de 2024 y un 7,5% -es decir, 217.265 millones de euros- respecto a finales de 2023.

Las rentabilidades generadas por los mercados financieros explicaron en un 40% el incremento en el volumen de activos financieros de las familias españolas durante el cuarto trimestre 2024, según explican desde Inverco, lo que supuso revalorizar los activos por efecto de mercado en 25.658 millones de euros. El 60% restante -un total de 38.323 millones de euros- respondió a las inversiones realizadas por parte de los hogares españoles.

Por componentes, uno destacó en la recta final del año pasado: las Instituciones de Inversión Colectiva. Su peso respecto al conjunto del ahorro financiero de las familias españolas volvió a experimentar un nuevo aumento, de tal manera, que a cierre del año representaron el 16,4% del ahorro financiero. Esta cifra supone un nuevo máximo histórico. En el conjunto del ejercicio, esta ponderación se incrementó en 1,3 puntos porcentuales, ya que cerró 2023 en el 15,1%.

Además, en el último trimestre del año, los fondos de inversión destacaron nuevamente al ser el activo financiero que más flujos de entrada registró, ya que canalizó un total de 13.817 millones de euros por parte de los hogares españoles. Solamente fue superado por las cuentas/depósitos, que registraron entradas por 25.361 millones de

euros. Las IICs son el único activo financiero que registra inversiones netas positivas en los últimos 11 años de forma consecutiva.

Además, el ahorro en fondos de pensiones se situó al cierre del año en los 134.842 millones de euros, lo que supone un incremento del 1,4% con respecto al tercer trimestre y un 7,3% frente a 2023. Eso sí, su peso en el ahorro de las familias sigue estancado en el 4,3% del total por tercer ejercicio consecutivo. Este incremento del ahorro en planes de pensiones respondió en mayor medida al efecto mercado, puesto que se registraron salidas de flujos de inversión por quinto año consecutivo, esta vez, por 912 millones de euros. Eso sí, la cifra es inferior a los más de 2.000 millones de salidas de flujos registrados tanto en 2023 como en 2022.

La renta fija pierde brillo

Los activos de renta fija, tanto a corto como a largo plazo, finalizaron el año con desinversiones por parte de los hogares. Un dato relevante, teniendo en cuenta el furor que causó este activo a medida que el BCE subía los tipos de interés tras la pandemia para atajar la escalada inflacionista y después de dos años, 2022 y 2023, en los que las rentabilidades ofrecidas por este tipo de activos superaron el 3%. en concreto, el ahorro de las familias españolas en este activo alcanzó los 39.507 millones de euros, el 5% menos que el trimestre anterior y un 2% por debajo a la cifra registrada al término de 2023.

Aumento de los pasivos financieros

El total de pasivos financieros de las familias españolas volvió a registrar un incremento, tras el descenso del trimestre anterior, volviendo a situarse nuevamente por encima de los 757.600 millones de euros.

La riqueza financiera neta (activos menos pasivos) de los hogares experimentó en el cuarto trimestre un incremento trimestral del 2,4%, situándose en máximos históricos superior a los 2,37 billones de euros.

Nomura y Macquarie han anunciado un acuerdo por el cual Nomura adquiere el negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa, con aproximadamente 180.000 millones de dólares en activos de clientes minoristas e institucionales en renta variable, renta fija y estrategias multiactivos.

Según los términos del acuerdo, Nomura adquirirá el 100% de las acciones de tres empresas que operan el negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa por un precio de compra en efectivo de 1.800 millones de dólares, cifra que está sujeta a ajustes de cierre. Está previsto que la operación quedará completada para finales de año, además de estar sujeta a las condiciones habituales y a las aprobaciones reglamentarias.

Nomura ha identificado la gestión global de activos como una prioridad estratégica clave de crecimiento para la firma. A través de esta transacción, Nomura ampliará significativamente las capacidades globales y la presencia de clientes de su División de Gestión de Inversiones, que actualmente gestiona aproximadamente 590.000 millones de dólares en activos de clientes.

Una vez completada, se espera que el total de activos gestionados por la división de Gestión de Inversiones de Nomura aumente a unos 770.000 millones de dólares, de los cuales más del 35% se gestionarán en nombre de clientes de fuera de Japón. Esta adquisición también proporcionará a Nomura un centro de escala, con sede en Filadelfia, para seguir creciendo en su negocio internacional de Gestión de Inversiones.

Este negocio de alto margen operativo aportará redes de distribución bien establecidas tanto en el segmento minorista como en el institucional. El negocio tiene presencia en nueve de las diez principales plataformas de distribución minorista de Estados Unidos, así como sólidas relaciones institucionales, incluso en el sector asegurador estadounidense, un sector en crecimiento para los gestores de activos a escala mundial. Con sus orígenes en Delaware Investments, fundada en 1929 y adquirida por Macquarie en 2010, el negocio tiene una larga historia de servicio a los clientes a través de estrategias de gestión activa.

Como parte de la transacción, Nomura y Macquarie han acordado colaborar en oportunidades de producto y distribución, incluyendo a Nomura como socio de distribución de patrimonio estadounidense para Macquarie Asset Management y proporcionando acceso continuado a los clientes de patrimonio estadounidenses a las capacidades de inversión alternativa de Macquarie Asset Management. Además, Nomura se ha comprometido a proporcionar capital inicial para una serie de fondos alternativos de Macquarie Asset Management adaptados a los clientes estadounidenses.

En la actualidad, el negocio está gestionado por un equipo de gran experiencia dirigido por Shawn Lytle, presidente de Macquarie Funds y director para Américas de Macquarie Group. Shawn, junto con John Pickard, CIO Equities & Multi-Asset, Greg Gizzi, CIO Fixed Income, y Milissa Hutchinson, Head of U.S. Wealth, seguirán gestionando el negocio tras la adquisición.

En colaboración con este equipo directivo, Nomura tiene previsto llevar a cabo varias iniciativas para apoyar el crecimiento orgánico, el aumento de la escala de los activos bajo gestión y la diversificación del conjunto de capacidades del negocio tras la adquisición. Estas iniciativas, que se basarán en los puntos fuertes del negocio y tienen como objetivo posicionar la plataforma para seguir ofreciendo un rendimiento de inversión sólido y a largo plazo, incluyen:

1.- El desarrollo de nuevas capacidades de inversión diseñadas para satisfacer las necesidades de los clientes.

2.- Ampliación de la plataforma activa de ETFs creada por la empresa a mediados de 2023.

3.- Invertir en talento y análisis de datos para ampliar la plataforma de distribución.

4.- Aprovechar los canales de distribución existentes para ofrecer a sus clientes minoristas e institucionales acceso al conjunto más amplio de capacidades de gestión de activos de Nomura.

«Esta adquisición se alineará con nuestras ambiciones de diversificación y crecimiento global para 2030 con el objetivo de invertir en negocios estables y de alto margen», aseguró Kentaro Okuda, presidente y CEO del Grupo Nomura. Okuda añadió que la operación «será transformadora para la presencia de nuestra división de Gestión de Inversiones fuera de Japón, añadiendo una escala significativa en Estados Unidos, fortaleciendo nuestra plataforma y proporcionando oportunidades para construir nuestras capacidades públicas y privadas. Estamos encantados con la perspectiva de dar la bienvenida a los más de 700 empleados que se incorporarán al Grupo Nomura».

Por su parte, Chris Willcox, presidente de la División de Gestión de Inversiones de Nomura, agregó que esta transacción «acelerará la expansión de nuestro negocio global de Gestión de Inversiones y supondrá un paso importante en la construcción de una franquicia verdaderamente global con un conjunto completo de soluciones para servir a los inversores de todo el mundo».

El negocio de gestión de activos públicos de Macquarie en Estados Unidos y Europa

Macquarie estableció su negocio de gestión de activos cotizados en Estados Unidos y Europa a través de la adquisición de Delaware Investments en 2010, un negocio de fondos de inversión de Estados Unidos establecido en 1929.

El negocio de gestión de activos públicos ha crecido orgánicamente y a través de adquisiciones selectas, incluyendo la adquisición de Waddell & Reed en 2021, añadiendo a sus capacidades de gestión activa de fondos de inversión abiertos a largo plazo en Estados Unidos y ampliando su base de clientes estadounidenses.

En 2023, el negocio lanzó ETFs activos y actualmente gestiona más de una docena de estrategias de ETFs en Estados Unidos. Con más de 700 empleados dirigidos desde Filadelfia, el negocio cuenta con una sólida franquicia de clientes intermediarios e institucionales estadounidenses.

Wellington Management, Vanguard y Blackstone han anunciado una alianza estratégica para transformar «el acceso de los inversores a oportunidades de inversión con calidad institucional». Según explican en su comunicado, las tres firmas colaborarán en el desarrollo de soluciones de inversión multiactivo simplificadas que integren de forma fluida los mercados públicos y privados, así como estrategias activas e indexadas.

Señalan que el objetivo de esta colaboración es ampliar el acceso a carteras multiactivo sofisticadas que, normalmente, solo están disponibles para las mayores instituciones globales. En concreto, apuntan que esta nueva iniciativa, la primera de su tipo para estas firmas, reúne a tres organizaciones de primer nivel que aportan sus fortalezas respectivas. La trayectoria de casi 100 años de Wellington en gestión activa y experiencia en asignación sofisticada de activos, se suma a los 50 años de experiencia de Vanguard ofreciendo estrategias activas de alto rendimiento y fondos indexados a bajo coste para los inversores; y a los 40 años de rendimiento comprobado de Blackstone a lo largo de distintos ciclos económicos, así como su posición de liderazgo como el mayor gestor de activos alternativos del mundo y principal proveedor de soluciones de mercados privados para inversores individuales.

Con esta colaboración, las firmas buscan construir carteras totalmente diversificadas que incorporen activos privados y persigan mayores retornos, uno de los desafíos más importantes a largo plazo que enfrentan los inversores y la industria de gestión de activos y patrimonios. Las firmas aspiran a desarrollar soluciones que respalden el trabajo de los asesores financieros para ayudar a sus clientes a alcanzar objetivos tanto de ingresos como de crecimiento. Se espera que los detalles de las soluciones se anuncien en los próximos meses.

¿Qué supone esta colaboración?

Sobre esta alianza, Jean M. Hynes, CEO de Wellington Management, ha señalado: «Vanguard y Wellington llevan colaborando estrechamente desde hace 50 años y siempre hemos admirado las capacidades de Blackstone. Creemos que la combinación única de nuestra experiencia en inversión y nuestras marcas reconocidas permitirá ofrecer a los inversores una exposición completa a las distintas clases de activos mediante soluciones de inversión de fácil acceso. Esperamos ampliar estos esfuerzos colaborativos con el tiempo para responder a las necesidades cambiantes de los inversores».

Por su parte, Greg Davis, presidente y CIO de Vanguard, ha destacado que la experiencia de Vanguard tanto en estrategias activas como indexadas ha ayudado a nuestros clientes a alcanzar el éxito en sus inversiones durante cinco décadas. «Nuestro equipo de renta fija activa, de clase mundial, combina análisis macroeconómicos con una selección rigurosa de valores basada en la investigación para generar alfa de forma constante. Además, Vanguard es pionera en la industria con una amplia experiencia en la oferta de fondos indexados a bajo coste. A través de esta colaboración única con Wellington y Blackstone, volvemos a ayudar a los clientes a alcanzar el éxito en sus inversiones y a cambiar la forma en la que los inversores acceden a los mercados públicos y privados”, ha comenetado.

Por último, Jon Gray, presidente y COO de Blackstone, destaca que la firma ha sido pionera en revolucionar el acceso de los inversores individuales a los mercados privados y se enorgullece unir fuerzas con Wellington y Vanguard, dos de los principales gestores de activos del mundo, para ampliar aún más los beneficios de los mercados privados. «Esta iniciativa se basa en nuestro historial probado de ofrecer inversiones de calidad institucional a inversores individuales, aprovechando la escala y la experiencia de Blackstone en distintas clases de activos», ha declarado Gray.

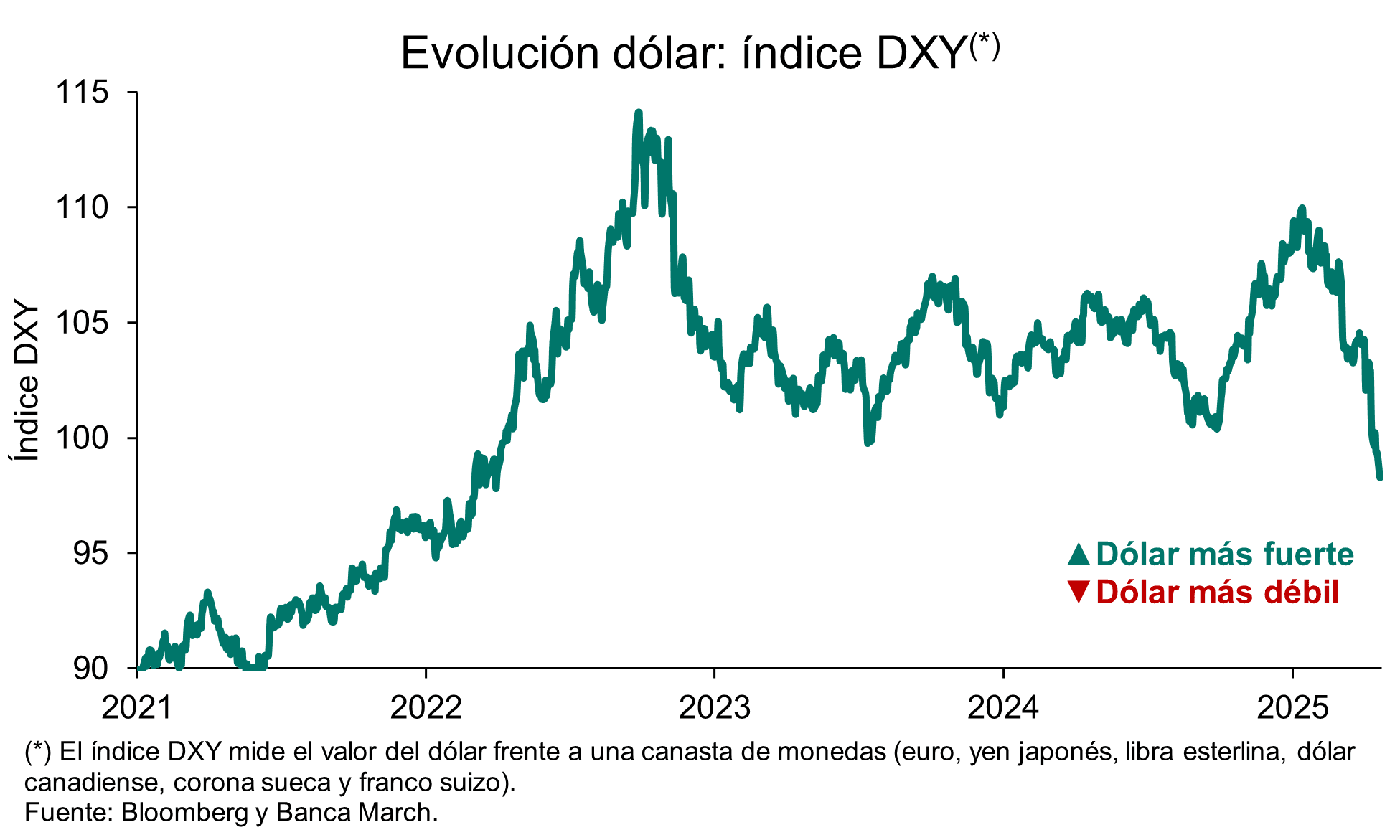

Tras las presiones de la Casa Blanca hacia el presidente de la Fed, el dólar estadounidense se debilitó, iniciando la semana en mínimos. Según los expertos, no solo esta tensión pasa factura al billete verde, también lo hacen las políticas proteccionistas de la Administración Trump. De hecho, esto se está sintiendo y mucho en su cruce con otras divisas: el euro toca los 1,15 dólares, niveles de hace tres años. Esto hace que algunas gestoras apunten más lejos y señalan que, después de reinar de forma absoluta en los intercambios internacionales, el dólar está viendo cuestionado su estatus como activo refugio.

La interpretación de lo que hemos visto hasta ahora, según las gestoras, es que el dólar se debilitó bruscamente durante el primer trimestre del año, ya que el Trump Trade -tipos más altos, rendimiento superior de la renta variable estadounidense, subida del dólar- fracasó tras la toma de posesión el 20 de enero.

“Con los primeros anuncios de aranceles dirigidos a México y Canadá como socios comerciales clave, la incertidumbre política de EE.UU. aumentó bruscamente. El hundimiento de la confianza de los consumidores y las empresas aumentó las expectativas de recortes de tipos en EE.UU., lo que redujo la brecha de rendimientos de EE.UU. frente a sus principales homólogos. El desplome del USD DXY se acentuó tras el anuncio de los aranceles del 2 de abril, lo que le hizo caer un 5% en lo que va de año”, explica Thomas Hempell, responsable de análisis macro de Generali AM (parte de Generali Investments), sobre el debilitamiento del dólar.

Motivos de su debilidad

La reciente caída del índice DXY por debajo del nivel de 99, alcanzando mínimos no vistos desde principios de 2022 en torno a los 98.2 puntos, subraya la creciente incertidumbre en los mercados financieros. Según explica Claudio Wewel, estratega de divisas en J. Safra Sarasin Sustainable AM, el dólar ha mostrado una tendencia a la baja en las últimas semanas, ya que los indicadores de actividad de EE.UU. han señalado debilidad debido a la elevada incertidumbre política y macroeconómica. En cambio, apunta que los datos duros siguen siendo sólidos, con un mercado laboral estadounidense resistente. “Hemos adoptado una postura cautelosa respecto al dólar, especialmente tras el anuncio del presidente Trump sobre aranceles recíprocos muy altos a los socios comerciales de EE.UU., lo que, en nuestra opinión, representa un riesgo importante de recesión”, reconoce Wewel.

Por su parte, Hempell afirma que, con el excepcionalismo estadounidense erosionándose rápidamente y el dólar efectivo aún caro, esperan que la divisa de EE.UU. siga retrocediendo en los próximos meses. “En medio de las crecientes preocupaciones cíclicas, la Fed se mostrará más dispuesta a pasar por alto las repercusiones inflacionistas de los aranceles y mantendrá un sesgo moderado en detrimento del dólar”, apunta.

Pérdida de confianza

Para Marco Giordano, director de Inversiones en Wellington Management, la erosión de la integridad institucional de Estados Unidos puede debilitar aún más el estatus del dólar como moneda reserva y alterar las salidas globales de capital. “La divisa y los bonos del Tesoro estadounidense ya han deshecho más que completamente el movimiento desde las elecciones de noviembre de 2024. El euro, el yen y el franco suizo han seguido apreciándose en su cruce frente al dólar, ya que los inversores se refugian en divisas seguras en medio de la creciente incertidumbre geopolítica”, indica Giordano.

Más allá de los movimientos de corto plazo, lo que inquieta a los analistas es el cuestionamiento al rol del dólar como activo de reserva global. Según destaca el informe de Eduardo Levy Yeyati, Chief Economic Advisor de Adcap, desde enero, el DXY cayó más de 8%, tocando mínimos de tres años. “A diferencia de episodios pasados, el dólar no está actuando como refugio. De hecho, se ha depreciado contra el yen, el franco suizo y el oro, señal de una pérdida de confianza estructural”, indica.

Según explica el informe de elaboración propia, la narrativa desde la administración Trump —que ve al «privilegio exorbitante» como una traba para la competitividad— ha despertado temores de una política fiscal y monetaria aún más descoordinada. “Los inversores ya barajan escenarios extremos: aranceles a la compra de Treasuries por extranjeros, controles de capital, retiro del FMI, e incluso defaults selectivos como herramienta política. Todo movimiento que podrían traer un daño irreparable al sistema financiero internacional—como sospechamos que los aranceles ya lo hicieron con el comercio”, añade Yeyati en el documento.

La hipótesis principal es una desconfianza creciente en el dólar, una situación con consecuencias difíciles de calibrar que beneficiaría a las monedas alternativas, como el oro. Después de reinar de forma absoluta en los intercambios internacionales, el dólar está viendo cuestionado su estatus. De hecho, su peso en las reservas de los bancos centrales ha pasado del 65% en 2016 al 57% en 2024, según el FMI. Para reemplazarlo, los bancos centrales del mundo se han abalanzado sobre le metal amarillo, según explica Alexis Bienvenu, gestor de fondos en La Financière de l’Échiquier.

En opinión de Bienvenu, al distanciamiento progresivo del dólar se suma recientemente la voluntad de EE.UU. de aflojar el corsé que rodea a una moneda de referencia. “Este estatus, que hace que la demanda no se agote, se traduce automáticamente en una sobrevaloración estructural y, por ende, en una pérdida de competitividad para las exportaciones. El meollo del objetivo trumpista en materia económica no es otro que poner remedio a esta situación. En principio, la depreciación del dólar, lo que incluye exigir a la Fed que recorte prematuramente los tipos de interés, permitirá reforzar las exportaciones de bienes. Esta política podría llevar incluso a forzar una devaluación concertada del dólar, como apuntan los rumores en torno a los enigmáticos ‘acuerdos de Mar-a-Lago’. Desde esta perspectiva, el oro desempeñaría un papel de refugio, ya que nadie puede devaluarlo. De ahí su atractivo”, concluye el gestor.

Riesgos asociados

Mirando hacia adelante, Quásar Elizundia, estratega de Investigación de Mercados de Pepperstone, considera que la trayectoria del dólar parece estar ligada a una compleja interacción de factores. “Las políticas comerciales y sus repercusiones en la inflación y el crecimiento económico seguirán siendo determinantes. Sin embargo, la sombra de la interferencia política en la autonomía de la Fed añade un riesgo considerable. Mientras persista la incertidumbre sobre la independencia de la Fed, es probable que veamos una mayor volatilidad y una potencial debilidad estructural para el dólar estadounidense. El estatus del dólar como el activo de refugio por excelencia ya no puede darse por sentado; está siendo activamente puesto a prueba”, añade Elizundia.

En opinión de Giordano, un riesgo que puede correr la administración Trump es que, debido a la pérdida de confianza, los países estén menos dispuestos a negociar que en el pasado.

“Este riesgo se ha acelerado con el anuncio de aranceles de la administración y es poco probable que se disipe incluso si algunos de estos aranceles se han pausado por 90 días antes de su aplicación. Existe una mayor probabilidad de que aumente el nacionalismo económico y la repatriación de capitales. Esperamos que este anuncio sea el desencadenante, o al menos el acelerador, de salidas netas de capital de los activos financieros estadounidenses hacia la renta fija mundial, lo que debería implicar primas de riesgo mucho más elevadas y mayores rendimientos de los bonos a largo plazo para EE.UU. En el resto del mundo, esto podría ser un factor técnico de peso para apoyar a los activos financieros no estadounidenses, con la renta fija europea, japonesa y china beneficiándose potencialmente de las salidas estadounidenses”, añade.

El último informe publicado por Ebury reconoce que, como principal tendencia, estamos viendo un alza de las divisas del G10, incluido el euro. “Desde el Día de la liberación, el euro ha sido la divisa que mejor ha rendido del mundo, a excepción del franco suizo, lo que sugiere que la zona euro está recibiendo una parte significativa del capital huido de EE.UU. Prueba de ello es la subida del euro incluso después de la reunión dovish del BCE, que debería haber sido bajista para la divisa común”, señala el documento.

Foto cedidaErik Swords, gestor de Allianz Global Investors

Erik Swords detalla los motores de crecimiento de la temática de inversión en ciberseguridad y actualiza cómo está resistiendo el sector tras la corrección del “Día de la Liberación”

Piense en un sector que presenta elevadas cantidades de innovación, que resulta familiar al gran público, presenta altos niveles de fragmentación, donde es bienvenida la actuación de los reguladores y que además no se ve expuesta negativamente al impacto del tarifazo arancelario de Donald Trump. Para Erik Swords, gestor de Allianz Global Investors, la respuesta es clara: el sector de la ciberseguridad.

El gestor, al frente de la estrategia Allianz Cyber Security, explica que un 85% de los productos y servicios que desarrollan las compañías ubicadas en este segmento se basan en software, por lo que no existe una cadena de suministro asociada ni una gran dependencia por regiones. Frente a la fuerte corrección de las últimas semanas, el gestor habla de que el equipo ha decidido “no sobre reaccionar a la volatilidad de los últimos días”, aunque añade que “la tecnología asociada al consumo y la ciberseguridad podrían ser lugares más seguros en el corto plazo, dada la durabilidad de sus motores de demanda”.

Swords, que comenzó su carrera en el 2000, alerta de que la industria de ciberseguridad está viviendo una tercera etapa de desarrollo marcada por niveles crecientes de complejidad y potenciales impactos negativos más profundos ante ataques de magnitud al alza, desde filtraciones de datos, brechas en infraestructuras críticas (desde redes eléctricas hasta centrales nucleares) a ataques de ransomware. El incremento del peligro ha elevado la toma de decisiones en torno a esta área a los consejos de administración, por sus implicaciones no solo económicas – una filtración de datos puede costar, de media, cinco millones de dólares a una empresa-, sino también reputacionales. “La ciberseguridad es una de las últimas partidas a reducirse como resultado de recortes presupuestarios, porque no es algo que puedas apagar y encender. Siempre es la partida de gasto más duradera”, afirma.

Según sus cálculos, el potencial del segmento de ciberseguridad para crecer se sitúa entre el 12% y el 13% anual para los próximos años, compitiendo en proyección y fortaleza solo con la inteligencia artificial dentro del sector de la tecnología.

Tercera ola de innovación en ciberseguridad

La ciberseguridad lleva tres décadas de desarrollado marcadas por la reinvención constante: desde el clásico antivirus instalado en el ordenador de mesa a la aparición de la tecnología en la nube, hasta llegar al momento actual, en el todo está conectado a través del internet de las cosas y en el que las compañías de ciberseguridad han evolucionado desde un modelo basado en licencias a un modelo basado en pago por suscripción, mucho más estable y predecible. Swords añade que la eclosión de la inteligencia artificial “añadirá leña al fuego”, al intervenir en el procesamiento de datos.

“Vivimos en una sociedad más digital, con más dispositivos conectados y más aplicaciones, en la que hay más datos. Todos estos son grandes motores de crecimiento, y ninguno se va a ralentizar en los próximos años, si acaso se acelerarán”, predice. El experto como ejemplo clave de qué podría salir mal el incidente que protagonizó Crowdstrike en julio del año pasado, cuando al distribuir una actualización de configuración defectuosa provocó un “apagón” mundial que afectó a numerosas empresas de toda clase de industrias.

Dentro de los distintos subsegmentos de la ciberseguridad, el gestor destaca como tendencia más importante la progresiva penetración de la migración de datos corporativos para la nube y la aplicación de protocolos de seguridad para proteger la nube: alcanzó una tasa del 35% a finales de 2024, y la expectativa es que se eleve hasta el 50% para 2030, una cifra que aún considera “baja”.

Características únicas del sector

“La ciberseguridad es una de las pocas áreas dentro de la tecnología donde creo que es bienvenida la supervisión reguladora”, continúa el experto. Pone como ejemplo una norma que se empezó a aplicar el año pasado en EE.UU., que da un plazo de cuatro días a las compañías que cotizan en bolsa que hayan sufrido una brecha de datos a comunicarlo al mercado, so pena de ser multadas en caso de no notificarlo. “Pienso que empezaremos a ver muchos gobiernos de todo el mundo que adopten medidas similares y que incluso puedan extenderlas más, porque las consecuencias son enormes”, añade.

Otra característica del sector de la ciberseguridad es que se trata de una de las industrias más fragmentadas que existen, algo que el gestor de Allianz Global Investors valora positivamente: “Si usted es un comprador de TI y está comprando software de seguridad cibernética, no quiere estar bloqueado en un proveedor para todo lo que está sucediendo en su red, escritorio, etc., por lo que hay diferentes proveedores que está utilizando por diferentes razones”.

Swords considera que esta fragmentación es también el reflejo del fuerte nivel de innovación que ha experimentado la industria en los últimos años, “especialmente por parte de las compañías privadas”. Esto explica, asimismo, que la cartera no tenga una gran exposición a compañías de gran capitalización, a diferencia de otras estrategias sectoriales que invierten en tecnología (solo alrededor del 8% de la cartera está asociada a las Siete Magníficas).

Actualización de la estrategia

El equipo gestor de la estrategia Allianz Cyber Security está basado principalmente en San Francisco, para estar cerca de lo que sucede en Silicon Valley. De manera importante, gran parte de la información que manejan para sus análisis parte de la asistencia a conferencias sectoriales y de mantener reuniones con los equipos directivos de las compañías que tienen en cartera, hasta diez veces al año.

Aplican un enfoque bottom up a partir de un universo compuesto por 225 compañías cotizadas, con la particularidad de que también pueden seguir a compañías privadas, algo que resulta especialmente útil cuando alguna de las que está en su radar decide anunciar una OPV.

Las compañías se clasifican por su nivel de pureza o materialidad en la exposición a la temática de ciberseguridad (dado por la proporción de ventas asociadas a ciberseguridad), con en torno a unas 50 compañías situadas en los grados mayores de pureza. Swords aclara que las compañías con baja exposición o materialidad son las que tienen menos de un 10% de su cartera asociada a la ciberseguridad, y que habitualmente se trata de compañías que han ido añadiendo esta competencia a su cartera previa de servicios. “Los límites se han borrado con el paso de los años, estamos viendo que aspectos como infraestructuras y ciberseguridad están empezando a asociarse”, indica. Esto explica, por ejemplo, la presencia de Broadcom en la cartera: “Mucha gente piensa que es un fabricante de semiconductores, cuando en realidad el 40% de sus ventas vienen del software, por lo que la clasificamos como una compañía de materialidad media en nuestro universo”.

La gestión del riesgo es otro ángulo importante de la estrategia. Se analiza el riesgo específico asociado a cada valor y su contribución al riesgo total en cartera. Como se aplica un enfoque de alta convicción, en el caso concreto de esta estrategia los valores pueden llegar a ponderar un máximo del 12-15% en cartera, con capacidad para recortar posiciones rápidamente si fuera necesario. Fue lo que sucedió con CrowdStrike: en el momento del incidente, era una de las principales posiciones en cartera. Después de una rápida evaluación de los riesgos, el equipo optó por reducir hasta el 5-6% de la cartera en vez de liquidar toda la posición, pues consideraban que la compañía seguía presentando fundamentales convincentes. En esta clase de evaluaciones entra en juego la herramienta propietaria de Allianz GI, que permite recopilar rápidamente información útil para llegar a conclusiones que apoyen la toma de decisiones.

De cara a las próximas semanas, el gestor afirma que, “a medida que los mercados digieran los riesgos adicionales, puede haber oportunidades de añadir nombres que hayan sido castigados a pesar de sus atributos fundamentales y trayectoria de crecimiento”, por lo que el equipo está buscando ideas de forma oportunista para añadir a la cartera.

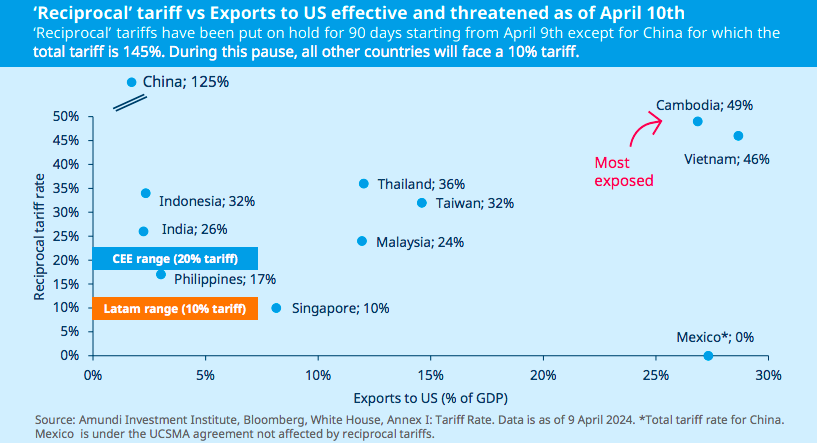

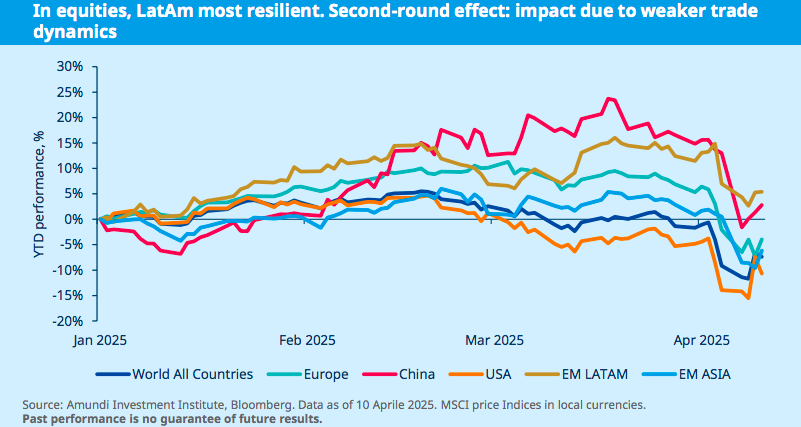

Tras el anuncio del presidente Trump de una pausa de 90 días en los aranceles superiores al 10%, las tensiones comerciales ni han mejorado ni han cesado. De hecho, EE.UU. ha incrementado aún más las tarifas a China -hasta el 125%- y en represalia, China ha anunciado un arancel del 84% sobre todas las importaciones procedentes de Estados Unidos a partir del 10 de abril. Según el último análisis realizado por Alessia Berardi, Head Macro Strategy del Amundi Investment Institute, la situación sigue siendo bastante volátil y en el horizonte despuntan algunas preocupaciones para los mercados emergentes.

Su primera reflexión es que, a pesar de esta pausa, es poco probable que el arancel efectivo final para Estados Unidos varíe significativamente respecto a los niveles previamente previstos, debido en gran medida a las provocaciones de China. “Como resultado, las perspectivas económicas globales continúan mostrando una tendencia a la baja, y las presiones inflacionarias a nivel mundial probablemente se verán agravadas por la reciente escalada de la guerra comercial entre EE.UU. y China”, apuntan.

Berardi espera que los aranceles anunciados afecten con mayor dureza a Asia, “un resultado previsible dado el alto nivel de integración de la región en la producción y exportación de bienes hacia Estados Unidos, lo que ha generado un considerable superávit externo”. En su opinión, los aranceles más elevados se impusieron inicialmente a países pequeños como Vietnam, Camboya, Laos y Sri Lanka, pero pronto se extendieron a China tras su represalia.

Mirando más allá de Asia

Según su análisis, para Europa Central y del Este (CEE, por sus siglas en inglés), el impacto es más indirecto y está vinculado a la posibilidad de que se impongan aranceles a Europa y Alemania, así como a cualquier deterioro macroeconómico en esas regiones. “Los países más vulnerables son Hungría y la República Checa, debido a su alta integración en la cadena de suministro automotriz de la UE liderada por Alemania. En cambio, Rumanía y Polonia parecen estar más protegidos, dado que sus vínculos comerciales directos son menores”, explica el Head Macro Strategy del Amundi Investment Institute.

Curiosamente, Berardi reconoce que lo que más le sorprende es el arancel aplicado a Sudáfrica se fijó inicialmente en un 30%, a pesar de su acuerdo comercial existente con Estados Unidos bajo la Ley de Crecimiento y Oportunidad para África (AGOA, por sus siglas en inglés). “Esto genera dudas sobre el futuro de AGOA y ha provocado incertidumbre sobre las relaciones comerciales entre EE. UU. y África en términos más amplios”.

Respecto a América Latina, recuerda que fue la región menos afectada por los aranceles anunciados, y socios comerciales clave como México recibieron una pausa temporal. “Además, el cobre (una exportación importante para países como Chile y Perú) quedó exento por el momento del calendario arancelario”, afirma Berardi.

Impacto en la inflación

Al igual que analizamos qué ocurrirá con la inflación en EE.UU. y Europa a raíz de los aranceles de Trump, Amundi se hace la misma pregunta de cara a los mercados emergentes. De primera, la firma considera que ahora las perspectivas son más inciertas y, según explica Berardi, dependen en gran medida de varios factores interrelacionados: “Una devaluación saludable de la moneda podría ayudar a absorber el impacto externo, manteniendo cierta competitividad frente al aumento de los aranceles, aunque esto resultaría en una mayor inflación importada. Y las represalias y las interrupciones temporales en las cadenas de suministro podrían provocar picos inflacionarios temporales”.

Por último, el experto de Amundi añade que, por el lado contrario, los precios del petróleo a nivel global se están moderando, lo que ofrece un contrapeso a las presiones inflacionarias impulsadas por los aranceles. “Además, los productos chinos baratos necesitarán encontrar nuevos destinos fuera de EE. UU., lo que amplificaría la tendencia desinflacionaria”, concluye.

De acuerdo con cifras contenidas en el informe «Perspectivas del panorama de la industria de ETFs y ETPS», elaborado por ETFGI, firma líder independiente de investigación y consultoría, durante el primer trimestre del año en curso se reportaron entradas netas récord en la industria por un total de 463.510 millones de dólares.

La cifra anterior bate el récord registrado en el primer trimestre del año 2024 cuando se registró un total de 397.510 millones de dólares en entradas netas; y también deja atrás el registro de 360.720 millones reportados en los primeros tres meses del año 2021.

Tan solo en marzo, es decir el último mes del periodo analizado, las entradas netas al mercado totalizaron la cantidad de 158.810 millones de dólares, según el reporte elaborado por ETFGI. Este mismo reporte señala que se han ligado hasta ahora 70 meses de entradas netas, todo un récord difícil de encontrar en otras industrias financieras.

En lo relativo a los ETFs de renta variable, estos acumularon entradas netas de 86.290 millones de dólares, lo que elevó las entradas netas del primer trimestre a 211.580 millones, cifra que resulta inferior a los 234.730 millones de dólares en entradas netas reportadas en el primer trimestre de 2024.

Por su parte los fondos cotizados de renta fija reportaron entradas netas de 15.700 millones de dólares durante marzo, lo que elevó las entradas netas del primer trimestre a 81.260 millones de dólares, cifra que supera a los 62.750 millones en entradas netas del primer trimestre de 2024.

A su vez, los ETFs de materias primas registraron entradas netas de 9.440 millones de dólares durante marzo, lo que elevó las entradas netas del primer trimestre a 21.910 millones de dólares, la cifra resultó muy superior a los 6.260 millones de dólares en salidas netas del primer trimestre de 2024.

Mientras, los ETFs activos atrajeron entradas netas de 41.520 millones de dólares durante marzo, acumulando entradas netas para el primer trimestre del año por un total de 145.260 millones de dólares, muy superior a la 71.820 millones de dólares en entradas netas reportadas durante el primer trimestre de 2024.

Activos crecientes

Al cierre de marzo, los activos de la industria de ETFs llegaron a 15,19 billones de dólares, cifra que todavía se ubica por debajo del máximo histórico de 15,50 billones de dólares reportado a finales de febrero de 2025. Sin embargo, los activos han aumentado 1,6 % en lo que va de 2025, pasando de 14,85 billones de dólares a finales de 2024 a 15,19 billones de dólares en el balance neto.

En resumen, la industria global de ETFs cuenta con 13.832 productos, con 27.411 listados y activos por valor de 15,19 billones de dólares, de 852 proveedores en 81 bolsas de 63 países al cierre del primer trimestre del año en curso.

Franklin Templeton ha lanzado dos nuevos ETFs indexados bajo el artículo 8: el Franklin S&P 500 Screened UCITS ETF y el Franklin S&P World Screened UCITS ETF. Los nuevos lanzamientos se suman al conjunto de ETFs de seguimiento de índices de la gama Franklin Templeton ETF y eleva a 17 el número total de ETFs UCITS clasificados bajo los artículos 8 o 9.

Estos nuevos ETFs cotizan desde el 16 de abril en la Deutsche Börse (XETRA), desde el 17 de abril también lo hace en la Bolsa de Londres (LSE) y Euronext París. Además cotizará a partir del 24 de abril en la Bolsa Italiana.

La gestora también informó que ya están registrados para su distribución en Alemania, Austria, Dinamarca, España, Finlandia, Francia, Irlanda, Italia, Luxemburgo, Países Bajos, Reino Unido y Suecia.

Entre sus principales características, destaca que tanto el Franklin S&P 500 Screened UCITS ETF como el Franklin S&P World Screened UCITS ETF invertirán en valores de gran y mediana capitalización de Estados Unidos y del resto del mundo, respectivamente.

Franklin Templeton detalló que los nuevos ETFs replicarán el índice S&P 500 Guarded Index4 y el índice S&P Guarded World, que proporcionan una exposición a la renta variable seleccionada con un perfil ESG mejorado y se centran en minimizar la desviación del rendimiento con respecto a sus respectivos índices de referencia (el índice S&P 500 y el índice S&P World), proporcionando así asignaciones fundamentales con tracking de error bajo.

También se informó que los dos nuevos ETFs serán gestionados por Dina Ting, Head of Global Index Portfolio Management, y Lorenzo Crosato, ETF Portfolio Manager, que suman más de tres décadas de experiencia en el sector de la gestión de activos y cuentan con un historial probado en la gestión de estrategias de ETF.

De manera adicional, Franklin Templeton detalló otras características de los nuevos instrumentos:

1.- Rentabilidad similar a la del mercado: Estos ETFs se construyen para proporcionar una amplia cobertura de mercado, diversificada, con algunas exclusiones y restricciones de ponderación con el objetivo de obtener rendimientos similares a los del mercado en relación con el S&P 500 y el S&P World Index, respectivamente.

2.- Objetivos ESG tangibles: Los dos nuevos fondos tienen como objetivo una mejora mínima del 10% en la intensidad de carbono y del 10% en la calificación ESG con respecto a sus índices de referencia.

3.- Rentabilidad: Estos fondos cotizados bajo el amparo del artículo 8 tienen un precio competitivo del 0,09% (Franklin S&P 500 Screened UCITS ETF) y del 0,14% (Franklin S&P World Screened UCITS ETF), lo que los convierte en opciones atractivas para los inversores que buscan una solución rentable.

«Estamos muy complacidos de haber colaborado con el índice S&P en la creación de esta gama de índices única, la familia de índices S&P Guarded. Estos índices alcanzan dos objetivos, que incluyen un perfil mejorado de ESG y de emisiones de carbono, al tiempo que mantienen una desviación mínima del rendimiento de los índices matrices, S&P 500 and S&P World respectivamente», dijo Rafaelle Lennox, Head of UCITS ETF Product Strategy, en Franklin Templeton.

«Estos nuevos ETF ofrecen una forma rentable y transparente de acceder a exposiciones de renta variable básica con perfiles ESG mejorados, y una huella de carbono reducida, manteniendo un seguimiento estricto de los índices básicos tradicionales», aseguró, por su parte, Caroline Baron, Head of ETF Distribution en Franklin Templeton.

Luego de su ratificación por el senado estadounidense el pasado 9 de abril, Paul Atkins, quien fuera nominado por el presidente Donald Trump para presidir la Comisión del Mercado de Valores de Estados Unidos (SEC), asumió formalmente el cargo este lunes 21 de abril. Muchos serán sus retos y sus tareas al frente del organismo.

Entre ellas, Atkins tendrá la responsabilidad de analizar y en su caso aprobar o rechazar junto con su equipo la mayor cantidad de solicitudes de ETF con criptomonedas que se haya registrado en la historia del organismo, y que están pendientes desde hace varios meses.

De acuerdo con analistas del mercado, varias de estas solicitudes tienen alta probabilidad de obtener la aprobación de la SEC, especialmente considerando el creciente interés institucional por los activos digitales en la administración del presidente Trump.

Históricamente, la SEC había sido cautelosa en el tema de las criptomonedas, incluso ha pospuesto o rechazado varias solicitudes en años recientes. Sin embargo, el mercado ha ejercido presiones constantes especialmente después del éxito de los primeros ETFs de Bitcoin aprobados en enero de 2024. Dicho factor provocó que Donald Trump nombrara a una persona favorable al mercado para la presidencia de la SEC, Paul Atkins, quien asumió ya en la SEC. Pero, ¿cuántos y cuáles son las solicitudes de ETF en criptomonedas pendientes de aprobación?

Variedad y cantidad

Según el recuento de cifras oficiales retomadas por agencias como Reuters y Bloomberg, entre los activos más solicitados por las gestoras están Bitcoin y Ethereum, que combinados tienen registradas un total de 7 solicitudes de ETF. Hasta ahora los únicos ETFs de criptomonedas que se cotizan en bolsa son precisamente los de Bitcoin y Ethereum, con el ya conocido éxito de los ETFs de Bitcoin en el mundo financiero.

Adicionalmente se registran solicitudes de las gestoras para ETF en Solana, con un total de 12 solicitudes de ETFs pendientes de análisis por parte de la SEC. Vale la pena mencionar que apenas hace unas semanas la bolsa de valores de Canadá autorizó la negociación de un ETF de Solana, presionando con ello de forma indirecta al mercado estadounidense para que exista un activo similar.

La criptomoneda que más solictudes de ETF tiene presentadas ante la SEC por parte de las gestoras es XRP, con un total de 13 solicitudes realizadas todas ellas por intermediarios de renombre como Grayscale, Canary, CoinShare y Franklin Templeton.

Los analistas consideran muy probable que los ETFs de XRP tienen amplias posibilidades de ser aprobados por el nuevo presidente de la SEC. Sin embargo, prevén que una decisión en ese sentido no se tomará antes del cuarto trimestre de 2025; es decir, Atkins y su equipo se tomarán su tiempo.

Finalmente, las otras solicitudes para ETFs de criptomonedas que completan la lista son:

Litecoin (3 ETFs)

Cardano (2 ETFs)

Polkadot (4 ETFs)

Avalanche (2 ETFs)

Dogecoin (3 ETFs)

Hedera (2 ETFs)

Aptos (2 ETFs)

Además de productos únicos para SUI (1 ETF), PEPE (1 ETF), Chainlink (1 ETF), Blur (1 ETF) y Bonk (1 ETF).

También es importante mencionar que Paul Atkins no es un novato al frente de la SEC, ya ocupó la titularidad del organismo entre 2002 y 2008 durante el gobierno de George Bush; sin embargo, en esos años el mundo era otro y por lo tanto los retos eran muy diferentes, hoy tendrá la responsabilidad de aprobar o rechazar cada uno de los ETFs de criptomonedas propuestos. Su decisión y la de su equipo seguramente afectará en cualquier sentido los precios de los activos digitales.

En esta su segunda era al frente de la SEC, los analistas esperan que el regreso de Atkins a la SEC sea un punto de inflexión en la regulación de las criptomonedas. Esperan que adopte una postura más favorable para el sector respecto a su antecesor.

En los últimos meses el gobierno de Donald Trump ha impuesto cuatro tipos de aranceles distintos a México, lo que deja un promedio de gravamen de hasta el 23%. Pero nada de esto es estático porque a la ecuación política hay que añadir ahora la imprevisibilidad de las reacciones de los empresarios. Los analistas de BBVA México Diego López, Carlos Serrano, Samuel Vázquez tratan de armar el rompecabezas en un reciente informe.

Un resumen de la situación

Hasta ahora, los aranceles han golpeado 4 veces a México: migración y fentanilo, sector automóvil, acero y aluminio, y cerveza. Cabe recordar que México quedó a fuera del tarifazo “recíproco” del 2 de abril por tener un acuerdo de libre comercio con EE.UU., el T-MEC.

A partir de ahora hay un dato crucial: en 2024, México exportó 505.900 millones de dólares a Estados Unidos. De ese total, el 48,9% se realizó bajo el T-MEC, mientras que el 51,1% restante quedó fuera del tratado.

Esto implica que más de la mitad de las exportaciones mexicanas enfrentarían actualmente un arancel de al menos 25%, una carga tarifaria considerable. A esto se suman los sectores con tarifas adicionales. Por ejemplo, las exportaciones automotrices que no se canalizan a través del T-MEC están sujetas a un arancel combinado del 50%.

En resumen, utilizando los datos al cierre de 2024:

19,1% de las exportaciones enfrentan un arancel del 50%.

55,4% enfrentan un arancel del 25%.

Solo 25,6% están libres de aranceles.

Con esta distribución, el arancel promedio ponderado que enfrenta México es de 23,4%.

Pero todo puede cambiar

Los analistas de BBVA México piensan que esta primera lectura puede verse muy modificada si los exportadores que previamente evitaban utilizar el T-MEC por los costos administrativos de demostrar cumplimiento con las reglas de origen estarían reevaluando su decisión. Aunque no se puede determinar con precisión cuántas empresas adoptarán el tratado, se anticipa un uso más intensivo del acuerdo.

En el caso del sector automotriz, se espera que en el corto plazo se documente de manera sistemática el contenido estadounidense de las exportaciones, lo que permitirá aplicar deducciones arancelarias y reducir significativamente la carga fiscal.

Un escenario plausible es que, al considerar el contenido estadounidense en las exportaciones automotrices mexicanas (en promedio 18,3%), el arancel general promedio pronto baje a 13,1%.

Si además se alcanza el máximo histórico de exportaciones que se exportan vía T-MEC (64.2%), el arancel podría reducirse aún más. Y si la administración Trump accede a disminuir los aranceles por migración y fentanilo al 12%, el promedio caería hasta 8.4%.

Y toda esta vuelta podría llegar a un escenario imprevisto, ya que colocaría a México entre los países con menores niveles de proteccionismo relativo por parte de Estados Unidos a nivel global.

Entonces, al día de hoy, el gobierno mexicano y sus empresas se dirigen hacia un esfuerzo de reestructuración administrativa y logística para adaptarse al nuevo escenario, mientras cada cual mide las oportunidades que se abren teniendo en cuenta que los aranceles de China sobrepasan, en todos los escenarios, a los de México.