La reforma de la titulización en la UE marca progresos, pero la tarea aún no ha terminado

| Por Cecilia Prieto | 0 Comentarios

La titulización, que en su día fue un pilar para el funcionamiento de los mercados de crédito europeos, nunca se ha recuperado por completo de la Crisis Financiera Global. Aunque las titulizaciones europeas se mostraron más resistentes que sus homólogas estadounidenses durante la crisis, la respuesta regulatoria en Europa fue, sin embargo, amplia. Durante la última década, las capas de normas que cubren la transparencia, el análisis, la retención de riesgos y la elaboración de informes han creado uno de los regímenes normativos más prescriptivos de los mercados de capitales globales. Aunque destinado a restablecer la confianza, este marco también ha limitado el crecimiento y la participación del mercado. Como resultado, la emisión de titulizaciones europeas se ha reducido a la mitad respecto a los niveles anteriores a la crisis, alcanzando una media de tan solo 250 000 millones de euros anuales, aproximadamente una séptima parte del mercado estadounidense[1], donde la titulización ha seguido expandiéndose y sigue siendo una fuente principal de financiación de crédito.

Eso va a cambiar ahora. La Comisión Europea propuso su revisión del Reglamento de titulización en junio de 2025[2]; el Consejo Europeo acordó su posición en diciembre de ese año[3]; y la Comisión de Asuntos Económicos y Monetarios (ECON) del Parlamento Europeo finalizó su postura en mayo de 2026[4]. Las negociaciones a tres bandas entre estas partes están ahora en curso, y hay mucho en juego. Si se reactiva a los niveles anteriores a la crisis, el mercado de titulización de Europa podría desbloquear 130 000-320 000 millones de euros en nuevos préstamos cada año, lo que ascendería a más de 1 billón de euros en cinco años[5]. Así, conecta a los inversores a largo plazo con la concesión de préstamos a la economía real – hipotecas, crédito al consumo, financiación de pequeñas y medianas empresas (pymes) – que de otro modo no sería fácilmente accesible a través de los mercados públicos.

Janus Henderson acoge con satisfacción esta orientación. Sin embargo, como gestora de activos mundial e inversor comprometido y activo en el crédito titulizado desde hace mucho tiempo, creemos que las propuestas actuales corren el riesgo de quedarse cortas respecto a sus objetivos. Si bien la mayoría de los aspectos reflejan ámbitos en los que el nuevo marco de titulización podría haberse calibrado mejor, hay un elemento que destaca como fundamentalmente diferente, tanto en escala como en consecuencias.

¿Las sanciones a los inversores suponen un riesgo de diseño fundamental?

El régimen de sanciones propuesto para los inversores institucionales que no cumplan los requisitos obligatorios de diligencia debida representa una preocupación clave dentro del paquete actual. A diferencia de otros aspectos de la reforma, creemos que la propuesta de sanciones introduce riesgos que podrían, si no se abordan cuidadosamente, socavar los objetivos más amplios de la reforma.

Apoyamos el enfoque del Consejo de eliminar por completo esas sanciones específicas para los inversores en virtud del artículo 32. Los inversores institucionales ya están sujetos a regímenes de ejecución bien establecidos en virtud de la Directiva sobre gestores de fondos de inversión alternativos (AIFMD), la Directiva sobre organismos de inversión colectiva en valores mobiliarios (UCITS) y Solvencia II en todas las clases de activos. La posición del Consejo evita duplicidades innecesarias con estos regímenes de supervisión existentes al tiempo que apoya mejor el objetivo general de reconstruir la participación de los inversores en los mercados de titulización de la UE. Si se mantienen las sanciones a los inversores, creemos que deberían ser proporcionadas y estar en consonancia con la manera en que se aplican normas comunitarias comparables en otros contextos.

Aunque celebramos los esfuerzos del Parlamento por reducir el nivel de sanciones respecto a las propuestas originales de la Comisión, seguimos preocupados por la posibilidad de que la retención de sanciones a los inversores de hasta el 50 % del valor de la posición de titulización correspondiente podría no ser proporcional.[6] Una sanción de esta magnitud sería difícil de justificar por motivos de proporcionalidad y podría distinguir a la titulización para un trato más punitivo en comparación con otras clases de activos, distorsionando la asignación de activos.

La introducción de un régimen de sanciones paralelo y específico para la titulización, sobre todo al nivel previsto por el Parlamento, también corre el riesgo de disuadir la participación de los inversores. En nuestra opinión, esto aumentaría materialmente el riesgo a la baja en relación con otras clases de activos, precisamente en un momento en que los responsables políticos tratan de reconstruir la demanda. También crearía una duplicación normativa al añadir un segundo marco de aplicación a los regímenes existentes sin añadir un valor de supervisión significativo en otras partes de los mercados de capitales.

Esta preocupación no es teórica. El Banco Central Europeo cree que hay problemas de proporcionalidad[7] con el régimen actual. Esto indica un claro riesgo de que el marco de sanciones, si no se ajusta, podría afectar negativamente al funcionamiento del mercado en lugar de requerir simplemente una reformulación.

Diligencia debida y acceso al mercado mundial: mejora, pero incompleta

El régimen de diligencia debida[8] con arreglo al nuevo Reglamento de titulización sigue basándose en el formato más que en el fondo. Los inversores de la UE deben obtener información en plantillas específicas de la UE, incluso en el caso de las titulizaciones de terceros países (emitidas fuera de la UE), aunque la mayoría de los emisores no pertenecientes a la UE facilitan información equivalente utilizando sus propios formatos establecidos. El análisis es uno de los requisitos que debe cumplir una titulización para poder optar a la inversión de inversores institucionales de la UE.

Otro es el cumplimiento de las normas de retención del riesgo del Reglamento de titulización de la UE (SECR), que exigen al cedente, patrocinador o prestamista original que retenga un interés económico neto sustancial continuado de al menos el 5 % en la titulización[9], garantizando la armonización de intereses entre los emisores y los inversores mediante el requisito de mantener una parte del capital.

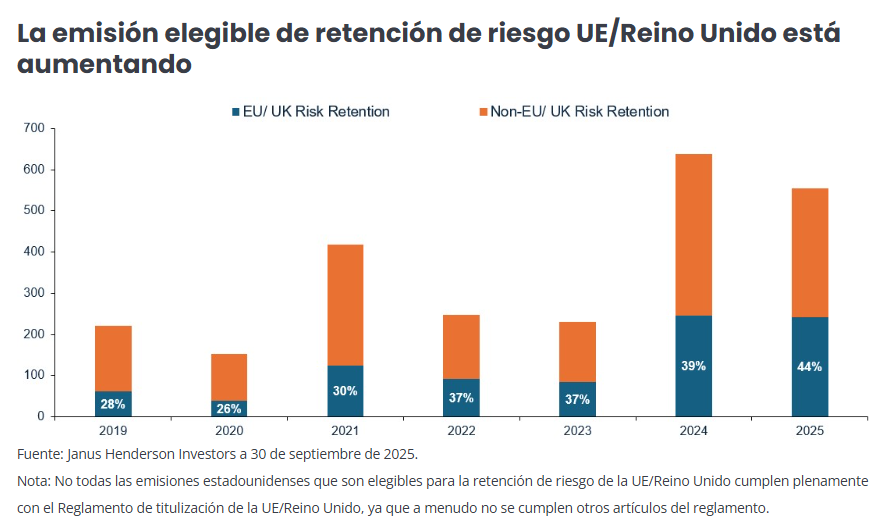

Los inversores de la UE tienen un conjunto accesible de titulización global de 1 billón de euros de inversiones elegibles, donde la emisión elegible está creciendo, como se muestra en el gráfico siguiente. Sin embargo, todavía no pueden acceder a billones de deuda[10], lo que reduce el potencial de diversificación, una de las principales ventajas de las inversiones en titulizaciones. Ninguna otra jurisdicción importante – como Estados Unidos, Reino Unido, Canadá o Australia – impone restricciones comparables.

Tanto el Consejo como el Parlamento han reconocido acertadamente esta barrera y han eliminado el requisito de plantilla de la UE para los emisores no pertenecientes a la UE. Sin embargo, el sustituto del Consejo, una prueba «sustancial», sigue exigiendo a los inversores que comprueben que está disponible el mismo paquete de divulgación de diligencia debidanálisis[11]. Por lo tanto, en nuestra opinión, esto sigue siendo demasiado prescriptivo para mejorar significativamente el acceso al mercado mundial de los inversores europeos en titulización. La posición del Parlamento va aún más lejos al exigir a los inversores de la UE que comprueben que la información facilitada por terceros países es «sustancialmente equivalente» a las normas de transparencia de la UE[12]. Esta es una formulación más viable, pero sin normas técnicas detalladas para definir qué significa «sustancialmente equivalente» en la práctica, se corre el riesgo de trasladar la carga de cumplimiento, y el riesgo legal asociado, a los inversores de la UE.

Instamos a los colegisladores a adoptar un enfoque de due diligence verdaderamente basado en los resultados, centrado en las salvaguardias para los inversores y la integridad del mercado, en lugar de prescribir el formato o la fuente de la divulgación. Esto es coherente con la dirección recomendada por el informe conjunto de las autoridades de supervisión europeas publicado en marzo del año pasado[13] y el enfoque ya aplicado en el Reino Unido[14].

Demanda de OICVM – una oportunidad perdida

Los fondos UCITS siguen siendo una fuente poco utilizada de demanda de titulización, debido en gran medida al límite de concentración de un único emisor del 10 %, una norma anterior a la titulización moderna y que no está en consonancia con una clase de activos inherentemente diversificada. Acogemos con satisfacción la propuesta del Consejo de aumentar este límite del 10 % al 50 % para una única titulización pública, lo que podría liberar entre 100 000 y 150 000 millones de euros en demanda inmediata y entre 20 000 y 30 000 millones de euros en demanda anual a partir de entonces[15]. A nuestro juicio, este nivel de ambición debe mantenerse a través de las negociaciones trilogo.

Definiciones y tratamiento de capital: margen de perfeccionamiento

Celebramos la decisión del Consejo de eliminar la propuesta de la Comisión de ampliar la definición de titulización «pública». Aunque el Parlamento también ha intentado perfeccionar el enfoque de la Comisión, su propuesta de inclusión de transacciones gestionadas activamente dentro del marco de la titulización pública corre el riesgo de incluir operaciones que son privadas por naturaleza y no están destinadas a una distribución amplia en el mercado.

Respecto al tratamiento del capital, la disparidad es marcada: las aseguradoras estadounidenses destinan aproximadamente el 25 % de sus balance a titulizaciones frente a solo el 1,6 % de las aseguradoras europeas[16]. Esta brecha parece deberse a las cargas de capital de Solvencia II más que al riesgo subyacente. Por lo tanto, mantener la ambición de la Comisión sobre la reforma del capital mediante el diálogo tripartito será importante.

Cabe señalar también que la dirección del Reino Unido difiere, pues la Autoridad de Conducta Financiera y la Autoridad de Regulación Prudencial avanzan hacia un marco basado en los resultados que busca salvaguardar a los inversores sin imponer procesos rígidos. La UE no necesita replicar este modelo, pero el contraste pone de manifiesto la importancia de garantizar que el enfoque de Europa siga siendo competitivo a nivel internacional.

El futuro

Ahora que las negociaciones a tres bandas están en marcha bajo la Presidencia irlandesa, los próximos meses representan una verdadera oportunidad. Si se reactiva a los niveles anteriores a la crisis, la titulización europea podría generar más de un billón de euros en financiación privada adicional en cinco años[5]. Se trata de capital que Europa necesita para apoyar su transición ecológica, su infraestructura digital y su resiliencia económica general, al tiempo que ayuda a canalizar el capital de los inversores a largo plazo hacia los préstamos a hogares y empresas. Aprovechar ese potencial requerirá reformas que aborden tanto la demanda como la oferta. En nuestra opinión, esto significa:

- Abordar el riesgo de sanciones – evitar un régimen duplicado y desproporcionado que podría disuadir a los inversores de participar.

- Due diligence basada en principios – modificar los requisitos de due diligence para centrarse en el fondo de la información, lo que permite el acceso a los mercados titulizados mundiales.

- Acceso significativo de terceros países – tratar los instrumentos de países no pertenecientes a la UE de forma comparable a las titulizaciones originadas en la UE cuando se cumplan normas estrictas.

- Normas UCITS modernizadas – eliminar o aumentar significativamente el límite de emisor del 10 % para las titulizaciones.

- Definiciones público-privadas claras – garantizar que las transacciones genuinamente privadas no queden incluidas en un marco de divulgación pública.

- Tratamiento de capital sensible al riesgo – alinear los cargos de los Reglamentos de Requisitos de Capital (CRR) (aplicables a bancos y empresas de inversión) y Solvencia II (que afectan a las aseguradoras) de forma más estrecha con la rentabilidad observada en los impagos.

Nuestros equipos de Janus Henderson mantienen su compromiso de colaboración constructiva con los responsables políticos a medida que avancen estas negociaciones. Un marco bien calibrado, especialmente uno que evite consecuencias no deseadas en ámbitos críticos como las sanciones, puede liberar un valor económico significativo para Europa, manteniendo al mismo tiempo normas estrictas para los inversores en titulizaciones. La oportunidad está clara; ahora es cuestión de calibración y ambición impulsar la acción.

Tribuna de Ian Bettney, Portfolio Manager, y Nathan Fox, Responsable de Asuntos Públicos de Janus Henderson