Las pequeñas compañías muestran resiliencia a pesar de la incertidumbre económica y los cambios en los hábitos deconsumo, según el Índice de Pequeñas Empresas correspondiente a mayo de 2025 de Fiserv. El indicador se mantuvo estable en 151, con las firmas de menor tamaño registrando un sólido crecimiento interanual del 3,3% en ventas y un aumento del 3,8% en transacciones.

En términos mensuales, las ventas subieron un ligero 0,2%, mientras que las transacciones cayeron un 2,7%, la mayor bajada de tráfico de clientes desde principios de 2023. Aun así, el importe medio por compra aumentó un 2,9%, lo que sugiere que los consumidores gastan más por visita, aunque compran con menos frecuencia.

“El cambio continuo hacia el gasto en productos esenciales se ha convertido en una tendencia definitoria, creciendo al doble del ritmo que las compras discrecionales, ya que los consumidores son más intencionales con su dinero,” explicó Prasanna Dhore, Director de Datos de Fiserv.

Este cambio se refleja en el rendimiento sectorial: los servicios aumentaron un 3,9% interanual, superando a los bienes, que crecieron un 1,9%. A nivel mensual, los servicios crecieron ligeramente, mientras que los bienes disminuyeron, lo que evidencia una preferencia por experiencias y necesidades básicas frente a productos materiales. Los sectores de transporte, almacenamiento, manufactura y servicios profesionales mostraron gran dinamismo.

Por otra parte, en el sector de la restauración, a pesar de una caída del 5,6% en el tráfico de clientes, las ventas crecieron de forma modesta, un 1,8% interanual y un 0,6% mensual, siendo los restaurantes de servicio completo los más afectados.

El comercio minorista registró modestos aumentos interanuales del 0,9%, aunque el gasto medio por visita disminuyó cerca de un 2%, lo que refleja un comportamiento más selectivo y orientado a promociones frente a la inflación. Las tiendas de alimentación, bebidas y ropa lideraron el crecimiento, mientras que las gasolineras y tiendas de salud y cuidado personal registraron descensos.

A nivel regional, 30 estados reportaron un aumento en las ventas respecto a abril, destacando Nuevo México (+5,9%), Maryland (+3,2%) y Rhode Island (+3,1%). En cuanto al crecimiento anual, sobresalieron Washington (+13,3%), Carolina del Sur (+11,3%) y nuevamente Maryland (+10,1%).

Entre las grandes ciudades, San Francisco (+10,0%) y Atlanta (+9,5%) lideraron el crecimiento interanual, mientras que Dallas y Chicago encabezaron las subidas mensuales, indicando un buen impulso en los mercados urbanos a pesar de la cautela generalizada de los consumidores.

En conjunto, los datos reflejan cómo las pequeñas empresas están adaptándose con inteligencia, centrándose en los servicios y el consumo esencial, para navegar un entorno económico prudente pero estable.

Los datos macroeconómicos publicados esta semana han reforzado la narrativa de un ciclo económico global que pierde tracción. La combinación de indicadores débiles en industria y servicios, junto a una inflación más contenida, perfila un entorno donde el riesgo ya no proviene del sobrecalentamiento, sino del agotamiento de los motores de crecimiento.

En Europa, el IPC de la zona euro sorprendió a la baja por segundo mes consecutivo, pasando del 2,2% al 1,9% interanual en mayo. La cifra no solo consolida el retorno al objetivo del BCE, sino que también fortaleció el argumento para que el banco central procediera con su recorte de tipos este jueves. El mercado descuenta un recorte adicional en 2025 pero los inversores empiezan a contemplar alguno más, aunque la autoridad monetaria se resiste a confirmar un ritmo determinado, amparándose en un enfoque “reunión a reunión”.

La inflación subyacente también mostró señales alentadoras, con una moderación más amplia entre los componentes no energéticos. Esto coincide con un contexto de menor presión salarial, estabilización de los costes de producción y caída en la demanda agregada, derivada del endurecimiento acumulado de condiciones financieras.

China: golpe al sector industrial en pleno entorno de tensión comercial

En paralelo, en China, los efectos del embargo tecnológico impuesto desde Estados Unidos ya empiezan a reflejarse en la actividad. El PMI manufacturero de Caixin cayó por debajo de 50 puntos, situándose en terreno contractivo. Este deterioro en las expectativas se da a pesar del apoyo fiscal y monetario activado recientemente por Pekín.

El impacto externo también se está dejando notar. En Estados Unidos, el ISM manufacturero descendió por segundo mes consecutivo hasta los 48,5 puntos, reflejando una debilidad tanto en producción como en exportaciones. Lo más relevante fue la caída en el subíndice de nuevos pedidos internacionales, lo que apunta a una ralentización global más allá de la fricción bilateral entre Washington y Pekín. También apunta a una segunda mitad de año más débil para Europa, que en el primer trimestre disparó de manera inusual el volumen de exportaciones a Estados Unidos, desde aproximadamente 40.000 millones de euros, hasta 60.000 millones.

Sector servicios: entre estanflación y normalización

El índice ISM de servicios cayó por debajo de 50, con una lectura de 49,6, en su primer retroceso en territorio contractivo desde mayo de 2020. El dato sorprendió negativamente al consenso, que esperaba una ligera mejora. Lo más preocupante fue la caída del subíndice de nuevos pedidos (de 52,3 a 46,4), en contraste con un fuerte repunte en el componente de precios (de 65,1 a 68,7).

Esta combinación, enfriamiento de la actividad con presión inflacionaria persistente en sectores como salud, educación, transporte o restauración, plantea un dilema para la Reserva Federal: recortar podría ser prematuro si la inflación de servicios no se modera de forma clara.

Empleo: fortaleza estructural con signos de cansancio

En el frente laboral, los datos siguen reflejando una economía en fase de desaceleración, pero no aún en contracción. La tasa de participación se mantiene estable, y la creación de empleo, aunque más lenta, sigue siendo positiva. Sin embargo, el último informe ADP mostró una fuerte moderación: 37.000 nuevos empleos frente a los 120.000 esperados.

Este dato, junto a la revisión a la baja del mes anterior, alimenta el debate sobre si estamos cerca de un “punto de inflexión” en el mercado laboral. Por ahora, el ratio de vacantes sobre empleo total permanece por debajo del 4,5%, nivel que Christopher Waller ha citado como umbral clave para anticipar aumentos en la tasa de desempleo.

Soft data vs. hard data: aceleración sin convicción

La divergencia entre indicadores “soft” (encuestas de confianza, expectativas) y “hard” (ventas, producción, inversión) se mantiene. Aunque los datos del Conference Board mostraban cierta recuperación en la moral del consumidor, los indicadores duros no han seguido esa mejora, aunque se mantienen planos. El consumo se modera, la inversión empresarial se estanca y las exportaciones enfrentan un entorno global menos favorable.

En este contexto, la OCDE ha revisado a la baja sus proyecciones de crecimiento mundial: del 3,1% al 2,9% en 2025, y del 3% al 2,9% en 2026. Las razones son múltiples: persistencia de la incertidumbre política, menor impulso de China, endurecimiento de la política fiscal en algunas economías avanzadas, y prudencia por parte de hogares y empresas en sus decisiones de gasto e inversión.

Mercados financieros: sesgo ligeramente positivo, pero sensible a sorpresas

El repunte técnico de la renta variable parece haber encontrado cierta resistencia. Desde los mínimos de abril, el S&P 500 ha recuperado cerca de un 20%, impulsado por la desescalada arancelaria parcial, el alivio inflacionario y la expectativa de políticas monetarias menos restrictivas.

Sin embargo, este rebote convive con valoraciones exigentes, especialmente en sectores como tecnología y consumo discrecional. Los múltiplos precio-beneficio se sitúan por encima de sus medias históricas, lo que deja poco margen ante posibles revisiones negativas de beneficios o sorpresas macroeconómicas adversas.

El mercado parece haberse instalado en un equilibrio precario: no hay catalizadores claros para una corrección inminente, pero tampoco argumentos contundentes para una nueva fase de expansión sostenida. La volatilidad implícita permanece contenida, pero podría repuntar si los datos de inflación o empleo se desvían de las expectativas.

Implicaciones para la política monetaria: esperar y ver

Para los bancos centrales, el mensaje es mixto. La mejora en inflación da margen para considerar recortes, pero la persistencia de algunas presiones de precios -especialmente en servicios- sugiere que deben actuar con cautela.

La Reserva Federal mantiene su enfoque “data dependent”, lo que implica que cualquier cambio de rumbo dependerá de la evolución en los próximos datos de PCE, empleo y consumo. Si el enfriamiento económico se acentúa y la inflación continúa descendiendo, podríamos ver el primer recorte tan pronto como julio. Pero si la actividad resiste y los precios no ceden lo suficiente, la Fed podría optar por mantener el tipo de interés de referencia sin cambios hasta bien entrado el tercer trimestre.

Conclusión: en el umbral de un nuevo régimen económico

El primer semestre de 2025 ha estado marcado por la transición desde un régimen de inflación elevada hacia otro de crecimiento débil y riesgos estructurales emergentes. A diferencia del ciclo 2020–2022, ahora los bancos centrales enfrentan una combinación más delicada: menor crecimiento potencial, mayor incertidumbre fiscal y geopolítica, y una inflación que se resiste a caer en determinados sectores.

Para los inversores, el reto será equilibrar riesgo y oportunidad en un entorno en el que las señales tradicionales de política monetaria pueden volverse menos eficaces. Las decisiones de asignación de activos requerirán una lectura más fina del ciclo y una gestión más activa de los factores macroeconómicos y geopolíticos.

Numerosos estudios apuntan a que los mercados privados van a seguir creciendo en los próximos años. Pero en este punto surge la pregunta de dónde procederá el nuevo capital que dé sustento a este crecimiento. La respuesta desde Preqin es sencilla: más capital procedente de todas las fuentes que invierten actualmente. Incluidos los inversores wealthy individuals, que cuentan con preferencias muy claras, dentro de las distintas clases de activos de los mercados privados.

En su informe Global Private Equity Report 2025, la consultora Bain & Company prevé que el 75% del aumento de los activos gestionados de aquí a 2033 procederá de inversores institucionales. Según sus previsiones, los fondos soberanos de inversión (FSI) representarán el 35% del crecimiento total, y su exposición crecerá un 11% anual durante la próxima década, hasta alcanzar los 17.000 millones de dólares. Una cuarta parte del crecimiento de los activos procederá del patrimonio privado, incluidos los grandes patrimonios y los ultra grandes patrimonios, así como las grandes fortunas.

La deuda privada, en el punto de mira de los inversores privados

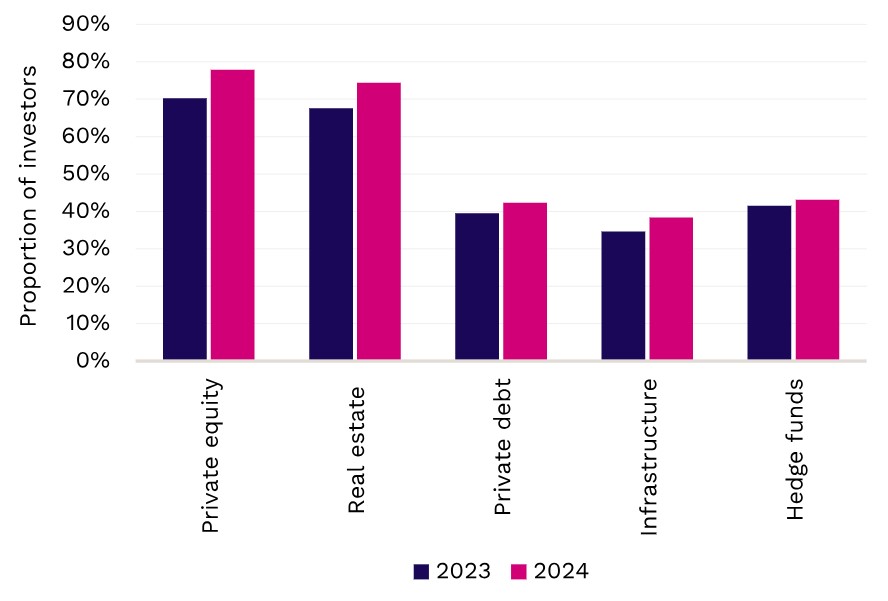

Según los datos de Preqin, en 2024 se produjo un notable aumento de la actividad en activos alternativos entre los inversores privados. Pero, ¿cómo invierten los wealthy individuals en los mercados privados? Por activos, la firma destaca que el private equity y el sector inmobiliario siguen siendo los más populares, “ya que la proporción de inversores privados que declaran que están activos en esta clase de activos aumentó del 70% en 2023 al 78% el año pasado -en el caso del private equity- y del 68% al 74% en el inmobiliario.

Proporción de inversores privados activos en cada clase de activos

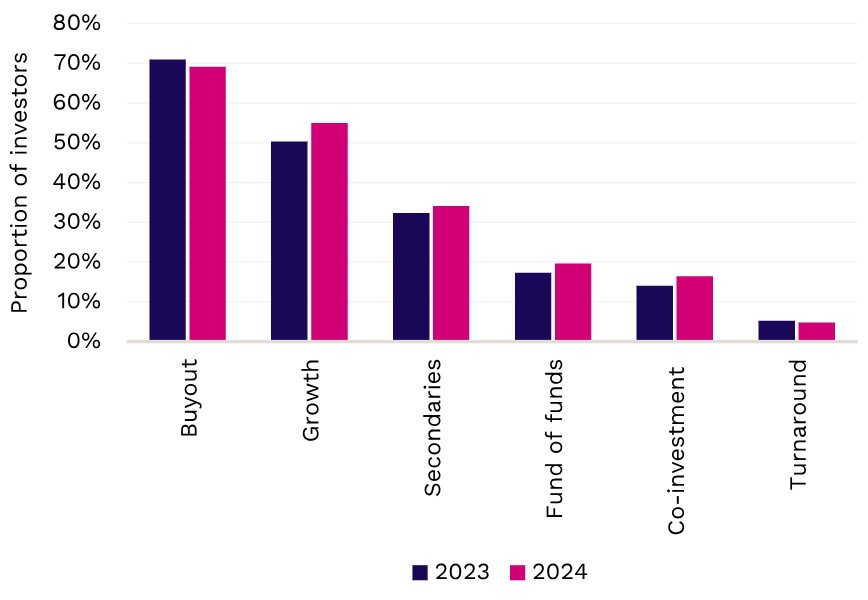

La deuda privada, según la firma, es un área de interés en rápido crecimiento, con un 42% de los inversores privados que afirman estar activos en esta clase de activo. En el ámbito del private equity, las estrategias de buyout son las más populares entre los inversores de patrimonio privado, “y por un amplio margen”, tal y como refleja un estudio de Preqin: el 69% de los inversores encuestados por la firma asegura que se centrará en esta estrategia en los próximos 12 meses, lo que supone un ligero descenso con respecto al 71% de 2023.

Estrategias para los próximos 12 meses de los inversores privados en private equity

Las estrategias growth y de mercados secundarios también siguen gozando de buena aceptación, con un 55% y un 34% de los inversores, respectivamente, que prevén centrarse en ellas a un año vista.

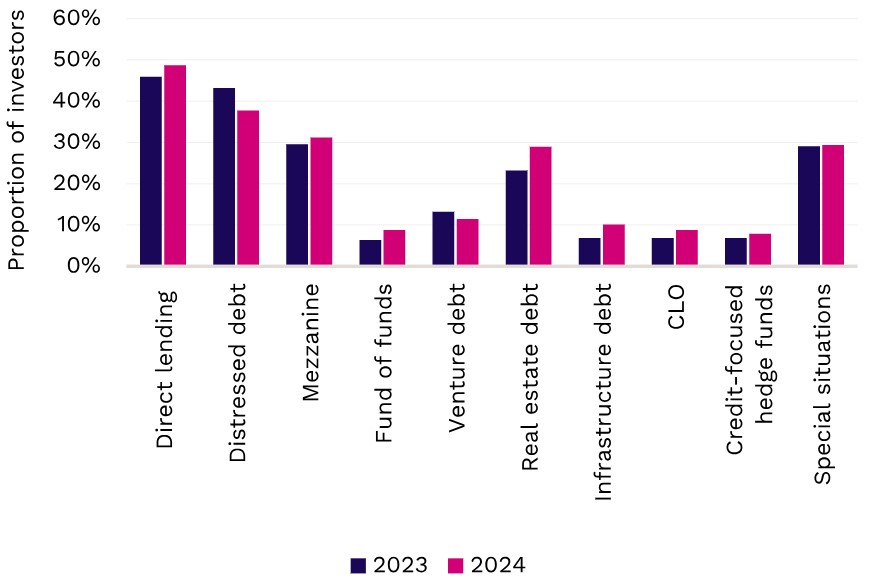

En lo que respecta a la deuda privada, los préstamos directos ocupan el primer puesto entre los inversores de patrimonio privado: el 49% dice que tiene previsto poner el foco en esta estrategia de aquí a 12 meses, frente al 46% del año pasado.

Estrategias de los inversores privados en deuda privada para los próximos 12 meses

La deuda distressed no le va a la zaga, con un 38%. Mientras tanto, los fondos de fondos siguen siendo una de las estrategias menos populares, aunque el interés de los inversores va en aumento desde el año pasado (del 6% al 9%).

Los General Partners (GPs) ya están aprovechando el crecimiento del patrimonio privado

Los gestores de activos que se apresuraron a atraer el patrimonio privado están cosechando los frutos. Blackstone, que empezó a actuar hace 14 años, ha declarado que el año pasado recibió 23.000 millones de dólares en sus productos semilíquidos, lo que representa el 20% de las entradas totales.

Otros grandes gestores llegaron tarde a la fiesta, pero ahora están recuperando el tiempo perdido. Apollo Global Management lanzó su negocio de soluciones patrimoniales en 2021 y captó 12.000 millones de dólares a través de este canal el año pasado. Tiene previsto duplicar su equipo de gestión de patrimonios.

«Estos nuevos grupos de inversores requieren un enfoque holístico, que abarque la educación, la distribución y la gestión de carteras», según apuntan desde Preqin.

EFPA España ha anunciado en su Asamblea General la incorporación de Joaquín Maldonado como nuevo vocal de la Junta Directiva. Maldonado se suma al equipo responsable de definir la estrategia y dirección de la mayor certificadora de profesionales del asesoramiento financiero en España, con más de 36.000 miembros certificados.

Con su incorporación a la Junta Directiva, EFPA España refuerza su apuesta por el liderazgo con experiencia y conocimiento profundo de la industria financiera y del asesoramiento. La Junta Directiva de EFPA España está compuesta por Santiago Satrústegui (presidente), José Miguel Maté (vicepresidente), Joan Pons (secretario), Josep Soler (tesorero), y Adela Martín, José Javier Nicolás Espín, Carlos García Ciriza, Emiliano Álvarez, Francisco Javier Bello y Joaquín Maldonado. Además, el órgano directivo cuenta con el asesoramiento de Fernando Zunzunegui, coordinador de regulación, y la dirección ejecutiva de Andrea Carreras-Candi.

Anteriormente, Joaquín Maldonado fue delegado territorial del Comité de Servicios a Asociados de EFPA España en la Comunidad Valenciana entre 2007 y 2024, etapa en la que impulsó la actividad formativa y divulgativa en la región, contribuyendo al aumento del número de asociados.

Impulso a la visión estratégica de la asociación en un año clave

La entrada de Maldonado supone un impulso para los cuadros directivos de EFPA España que está inmersa en la celebración de su 25 aniversario. Un cuarto de siglo de compromiso con la profesionalización y la excelencia en el asesoramiento financiero, en el que la asociación se ha convertido como referente en la cualificación de los profesionales del sector en nuestro país, afianzando de manera significativa el desarrollo de la industria financiera.

Joaquín Maldonado, licenciado en Derecho por la Universidad de Valencia y MBA por IMD (Lausanne), cuenta con una trayectoria de más de tres décadas en el sector financiero. Actualmente es responsable de desarrollo de la red de Banca Privada en Banco Mediolanum, entidad en la que ha ocupado diferentes posiciones de responsabilidad desde 2001. Además, ha sido consejero de la Bolsa de Valencia, director general de Fibanc, y consultor para el Grupo BSN en París, entre otros cargos.

Santiago Satrústegui, presidente de EFPA España, ha valorado este nombramiento como “una incorporación clave en un año tan simbólico para EFPA como es el de nuestro 25 aniversario. Joaquín representa el perfil del asesor con visión estratégica, compromiso ético y una trayectoria impecable que, sin duda, enriquecerá la Junta Directiva”.

Por su parte, Joaquín Maldonado ha declarado: “Es un honor continuar vinculado a EFPA España en esta nueva etapa. Estoy convencido de que, desde la Junta Directiva, podemos seguir avanzando en la profesionalización del asesoramiento financiero, en la mejora del conocimiento financiero de la sociedad y en la consolidación de nuestra asociación como referente en Europa”.

Tras un exitoso debut, Zero One Hundred Conferences regresa a Milán del 27 al 29 de octubre en el Palazzo Castiglioni con la segunda edición de 0100 International. Este evento, dedicado al mundo del capital privado, reúne a los principales operadores de fondos de inversión locales y globales con la comunidad empresarial en general.

Los mercados de capital de riesgo (venture capital) y capital privado (private equity) siguen en expansión: Europa ya ha superado el billón de euros en valor, e Italia muestra signos alentadores de crecimiento sostenido. En este panorama dinámico, Milán se está posicionando como un centro cada vez más estratégico, atrayendo capital e inversión que generan valor y un impacto duradero.

Esta iniciativa es el resultado de una colaboración estratégica entre Zero One Hundred Conferences, el Departamento de Desarrollo Económico de la Ciudad de Milán y Milano&Partners—la agencia oficial de promoción de la ciudad, establecida por el Municipio de Milán y la Cámara de Comercio de Milán Monza Brianza Lodi para atraer turismo, talento e inversión.

En su edición anterior, el evento reunió a más de 650 inversores de alto perfil durante tres días de conexiones significativas en Milán, destacando el potencial y la solidez del ecosistema italiano de innovación. Ahora confirmado para dos ediciones adicionales en 2025 y 2026, el congreso refuerza la posición de Milán como un punto clave de diálogo internacional, atrayendo a inversores y actores globales interesados en conectar con el dinámico entorno de innovación de Italia.

Los bancos centrales continúan enfocados en sus objetivos, intentando aislarse del ruido que trae la guerra comercial de la Administración Trump y el aumento de incertidumbre. En cierta medida, la política monetaria ha perdido protagonismo en los mercados a raíz de los estímulos fiscales y las tensiones arancelarias, pero sigue siendo un factor clave para la evolución macroeconómica.

Así lo demostró ayer el Banco Central Europeo (BCE) en su última reunión. La institución monetaria cumplió con las expectativas anunciando un nuevo recorte y su presidenta, Christine Lagarde, evitó proporcionar una orientación futura definitiva. Sin embargo, sus palabras sobre “estar cerca de un final de ciclo” volvieron a poner sobre la mesa dos ideas: una posible pausa en su ritmo de recortes y la posibilidad de terminar el año con los tipos al 1,25%.

“El BCE recortó los tipos de interés en 25 puntos básicos, hasta el 2%, ya que la inflación se redujo al 1,9%, por debajo del objetivo por primera vez en más de un año. La desaceleración de las presiones inflacionistas y un crecimiento más moderado han respaldado la medida, aunque la política se mantiene cautelosa. Es muy probable que se produzca una pausa durante el verano, ya que el BCE evalúa los riesgos comerciales y la resiliencia interna. A más largo plazo, el reequilibrio fiscal y los factores externos adversos orientarán las perspectivas políticas hacia una postura más neutral”, apunta David Zhan, responsable de Renta Fija de Franklin Templeton.

Este último movimiento del BCE pone el foco en cómo están alcanzando sus objetivos el resto de bancos centrales -en concreto, en la Reserva Federal de EE.UU. (Fed)-, en un contexto que sigue ganando incertidumbre. “En medio de crecientes tensiones geopolíticas, ajustes de política monetaria y señales mixtas en los indicadores macroeconómicos, los mercados financieros atraviesan una fase de reajuste estructural en la que conviven expectativas divergentes sobre crecimiento, inflación y regulación. Las recientes declaraciones de líderes políticos y económicos, así como los nuevos datos de empleo, comercio internacional y actividad empresarial, delinean un escenario complejo pero revelador, donde las dinámicas de poder entre Estados Unidos, China, Europa y otras regiones claves comienzan a mostrar claros reposicionamientos”, resume Felipe Mendoza, analista de mercados financieros ATFX LATAM.

Más allá del BCE

En este contexto, considera que la Fed continúa atenta a la evolución de los acontecimientos. “Un informe de la Fed de Nueva York indicó que las empresas trasladaron rápidamente los costes arancelarios a los precios finales, reforzando las presiones inflacionarias sectoriales”, destaca.

Para Mendoza, de cara a los próximos meses, “se esperan episodios de volatilidad en los activos de riesgo, impulsados por la evolución de las relaciones comerciales, las decisiones de política monetaria del BoJ y Fed, además de la tomada por el BCE, así como la respuesta del mercado a los resultados corporativos en un entorno de desaceleración global progresiva”.

Sobre la política monetaria en la región asiática, desde Eurizon Asset Management destacan: “En China, el PBoC continúa con una política de ajustes graduales. A pesar de la moderación del crecimiento y la debilidad de la inflación, las autoridades evitan estímulos agresivos para no recalentar sectores sensibles como el inmobiliario. Por el contrario, en Japón, el BoJ ha abandonado los tipos negativos y ha iniciado un proceso de subidas para controlar una inflación que, aunque moderada, sigue cerca de máximos recientes”.

En América Latina, el protagonismo es para el Banco Central de Brasil (BCB) que se enfrenta a múltiples desafíos económicos y financieros que complican su labor de estabilizar la economía y controlar la inflación. Según los expertos, tiene por delante poner freno a la inflación que continúa por encima de la meta del 3%, con proyecciones que indican un cierre de año en torno al 5,5%. Para ello, el BCB ha incrementado la tasa Selic hasta el 14,75%, su nivel más alto en casi 20 años.

“Aunque algunos indicadores sugieren una posible moderación en el ritmo de aumentos, el banco mantiene una postura cautelosa, evaluando continuamente los datos económicos antes de realizar nuevos ajustes. Además, las decisiones de la Reserva Federal de mantener tasas de interés elevadas limitan el margen de maniobra del BCB para flexibilizar su política monetaria sin provocar salidas de capital”, indican los analistas.

Tampoco pasan desapercibidos los retos del Banco de México (Banxico). En respuesta a las presiones inflacionarias, Banxico ha mantenido una postura monetaria restrictiva, con una tasa de interés de referencia en 8.5%. Aunque se han realizado recortes en la tasa, la entidad ha señalado que continuará evaluando cuidadosamente las condiciones económicas antes de implementar nuevos ajustes.

Leyendo al BCE

Poniendo de nuevo el foco en el BCE, Annalisa Piazza, analista de investigación de renta fija de MFS Investment Management, considera que el tono del comunicado de prensa fue relativamente prudente y se mantuvo la orientación futura, dejando la puerta abierta a nuevos recortes más adelante este año. “Esperamos el próximo recorte en septiembre, cuando —quizás— algunas de las incertidumbres sobre los aranceles se hayan reducido y existan indicios más claros sobre ciertos aspectos de los planes fiscales alemanes. Dado el nivel actual de incertidumbre, ahora es más difícil calibrar cuál será la tasa terminal. El BCE se muestra más confiado en la estabilidad de precios a medio plazo, observa cierta resiliencia en el crecimiento —que no parece haberse visto demasiado afectado por los choques recientes— y, por último pero muy importante, el recorte de hoy confirma que se sienten bien posicionados para afrontar las condiciones inciertas actuales”, argumenta Piazza.

En opinión de Max Stainton, Estratega Senior de Macroeconomía Global en Fidelity International, en la conferencia de prensa, Lagarde enfatizó el escenario de guerra comercial a la baja que el personal del BCE generó para esta ronda de previsiones, el cual prevé que tanto el crecimiento como la inflación se sitúen por debajo de las proyecciones base. “La presidenta Lagarde también ha destacado la falta de confianza en las perspectivas de crecimiento, señalando que el aparente panorama positivo para 2025 se debe principalmente al fuerte impulso del primer trimestre. Lo más significativo es que el análisis de escenarios del BCE muestra que se está acumulando una asimetría a la baja para la inflación, con una inflación claramente más baja en el escenario de escalada, pero en gran medida sin cambios en el escenario de resolución comercial”, apunta Stainton.

Sin duda, la guerra comercial pesa en los análisis que hacen las gestoras internacionales. Por ejemplo, Simon Dangoor, responsable de Fixed Income Macro Strategies de Goldman Sachs Asset Management, considera que, “dado que la incertidumbre comercial sigue suponiendo un riesgo para el crecimiento económico de la zona euro y que es probable que la desinflación subyacente se mantenga, esperamos dos recortes más de los tipos, que podrían situarlos en el 1,5% este año. Seguimos de cerca la evolución fiscal y los flujos de los fondos de pensiones, que podrían abrir oportunidades para los inversores en renta fija”.

Próximas reuniones

Para Konstantin Veit, gestor de carteras de PIMCO, el precio de mercado de los tipos finales en torno al 1,75% parece razonable, y sigue siendo coherente con una gestión cíclica dentro de un intervalo de política neutral. “A partir de ahora, los debates del Consejo General se centrarán probablemente en la orientación adecuada de la política monetaria y, en particular, en la necesidad de adoptar una postura más acomodaticia para evitar que la inflación no alcance el objetivo de estabilidad de precios a medio plazo. Mirando hacia futuras reuniones, en nuestra línea de base, esperamos que el BCE haga una pausa en la reunión de julio y realice un último recorte de tipos en septiembre. Probablemente será necesaria una configuración más recesiva para que el BCE vaya más rápido y más lejos en este ciclo de recortes”, afirma Veit.

Por su parte, Roelof Salomons, del BlackRock Investment Institute, considera que a partir de ahora el BCE puede centrar más su atención en el crecimiento que en la inflación. Prevemos que recorte los tipos por debajo del nivel neutral este año. “La inflación general ya ha alcanzado el 2% y se espera que baje aún más. Las presiones salariales están disminuyendo, y también prevemos que la inflación subyacente se desacelere hasta el 2% para finales de año, apoyada por un tipo de cambio más fuerte y precios de la energía más bajos. Aún así, a largo plazo, es probable que un mayor gasto fiscal mantenga la inflación por encima de los niveles previos a la pandemia”, señala Salomons.

Para Sandra Rhouma, vicepresidenta y economista europea del equipo de Renta Fija de AllianceBernstein, ahora la atención del BCE se centrará en los riesgos de desviación a la baja. E insisten en que salvo que la economía entre en una recesión severa que requiera una reacción política agresiva, el cambio en la función de reacción del BCE se materializará de forma progresiva. Según su visión, esto se debe a dos razones: Primero, la incertidumbre generalizada, impulsada por las guerras comerciales, complica la toma de decisiones, ya que su impacto aún no se ha manifestado claramente. La segunda razón es que la tasa de facilidad de depósito (DFR) se encuentra ahora dentro del rango de las nuevas estimaciones neutrales del BCE, que se sitúan entre el 1,75% y el 2,25%.

“La presidenta Lagarde afirmó que el BCE está ‘bien posicionado para afrontar’ la incertidumbre actual. En este contexto, creo que la reticencia de algunos miembros a seguir recortando aumentará con cada recorte adicional. Si el impacto de los aranceles sobre el crecimiento resulta relativamente benigno, el BCE no está dispuesto a abandonar su enfoque de decisiones reunión por reunión. La próxima reunión, el 24 de julio, se celebrará después del fin de la pausa de 90 días, momento en el que la UE podría verse sujeta a aranceles de entre el 10% y el 50%”, argumenta Rhouma.

Mirando al mercado

Según destaca la analista de investigación de renta fija de MFS Investment Management, desde la perspectiva del mercado, los comentarios de Lagarde durante la rueda de prensa provocaron un aplanamiento bajista en las curvas de los bonos gubernamentales de la eurozona (EGBs), ya que los mercados comenzaron a descontar la posibilidad de más recortes este año. “Aún vemos riesgos de que la economía sufra más de lo anticipado debido a los aranceles, ya que el periodo prolongado de incertidumbre puede erosionar la disposición a gastar e invertir, a pesar del apoyo que brindan el ingreso real disponible y las condiciones financieras. Lagarde parece relativamente cómoda con la fortaleza del euro, considerándola un reflejo de una economía más resiliente. Veremos cuánto dura”, apunta Piazza.

Sobre el euro, Lagarde destacó que el euro se ha fortalecido, lo que ha contribuido a reducir los costos de importación y ha influido en la moderación de la inflación. “Este fortalecimiento refleja la confianza de los inversores extranjeros en la economía europea y en la estabilidad proporcionada por las políticas del BCE”, explicó. De hecho, tras la reunión del BCE el euro/dólar subió hacia el nivel de 1,1500, tras la actualización de la política del BCE, impulsado por la revalorización de la curva de tipos de la zona euro. La subida de 5 puntos básicos en los rendimientos a 2 años refleja la reducción de las expectativas del mercado de una mayor relajación del BCE. El EUR/USD podría poner a prueba el máximo de abril en 1,1573 si los próximos datos de EE.UU., en particular las NFP, decepcionan e impulsan las expectativas de recorte de tipos de la Fed. Seguimos confiando en que el EUR/USD continúe fortaleciéndose hasta el nivel de 1,2000”, señala el banco japonés MUFGP.

Ante este contexto, Salomons, del BlackRock Investment Institute, en los mercados de renta fija, sigue prefiriendo los bonos europeos a largo plazo y el crédito. “Europa no es inmune al aumento del coste global del capital, pero representa un faro relativo de estabilidad. A comienzos de este año, actualizamos nuestra calificación de las acciones europeas a neutral gracias a una agenda más favorable al crecimiento. Estamos observando cómo responde el bloque a la dinámica global cambiante y cómo enfrenta sus desafíos estructurales antes de adoptar una postura más optimista. Vemos oportunidades selectivas en el sector financiero y en industrias vinculadas al gasto en defensa e infraestructuras”, argumenta el experto de BlackRock.

BBVA, Banco República (BROU), HSBC, Itaú y Santander aprobaron un préstamo por valor de 50 millones de dólares a 15 años para instalar plantas de clasificación de residuos plásticos en los 19 departamentos del país.

El Plan para la Valoración de los Envases y Materiales de Envasado (Plan Vale), aprobado por el Ministerio de Ambiente en agosto de 2022, busca la recuperación y valorización de envases posconsumo en el marco de la responsabilidad extendida al productor, dentro de una estrategia país. Se trata de una de las inversiones más significativas de Uruguay, según anunciaron sus promotores.

La celebración de la firma del contrato tuvo lugar en un evento realizado en el Club de los Industriales de la Cámara de Industrias del Uruguay (CIU), que contó con la participación del ministro de Ambiente, Edgardo Ortuño, y la ministra de Industria, Energía y Minería, Fernanda Cardona, entre otras autoridades nacionales y departamentales.

Agustín Tassani, presidente del Plan Vale, destacó, por un lado, la inversión que consistirá en expandir el sistema actual de recuperación selectiva a todo el país, mejorando y construyendo plantas de clasificación en varios departamentos; y por el otro, la próxima inversión en infraestructura para el nuevo sistema de envases de un solo uso, construyendo cuatro plantas de conteo y una planta de consolidación en el área metropolitana, que procesarán buena parte de los envases de bebidas del país y que estarán operativas a finales de 2026.

“Vamos a fortalecer toda la industria del reciclaje”, sostuvo, augurando la aparición de emprendimientos en el sector en el futuro.

“A partir de la implementación del Plan Vale vamos a experimentar y hacer posible un cambio cultural en el Uruguay, que transforme nuestra relación con los residuos y los envases”, dijo, por su lado, el ministro Ortuño, quien también se mostró auspicioso por posicionar al país como una referencia en el mundo respecto al desarrollo sostenible.

La ministra Cardona resaltó que se trata de un “ejemplo de economía circular real”, que “demuestra la necesidad absoluta del trabajo en conjunto del sector público con el privado”.

Por su parte, Leonardo García, presidente de la CIU, expresó: “Este es el inicio de un trabajo largo que tenemos por delante, un gran desafío que va a ser parte de la transformación del país”.

Hoy día, el aprendizaje automático ofrece un enfoque poderoso en el análisis financiero. Efectivamente, a diferencia de los métodos cuantitativos tradicionales, que se centran en un número limitado de efectos de mercado, el aprendizaje automático puede manejar grandes cantidades de datos, estructurados y no estructurados, para identificar relaciones complejas no lineales que afectan a los precios de los activos.

Pero la inversión con inteligencia artificial (IA) requiere de transparencia y una clara comprensión de sus procesos, así como de sus resultados, lo que se denomina una «caja de cristal». Así, desde principios de la década de 2010, el aprendizaje automático -subconjunto de la inteligencia artificial- ha sido una de las áreas que hemos explorado, junto con datos alternativos y procesamiento del lenguaje natural. En concreto, una de sus ventajas es que reduce el sesgo y la subjetividad en la toma de decisiones, con gran rapidez y rigor. De hecho, hoy día el aprendizaje profundo y la IA generativa facilitan que los sistemas pueden aprender por sí mismos

Aplicaciones para la inversión

Ahora bien, cuando se aplican a la inversión y la gestión de carteras pueden generar respuestas sin explicación, alucinaciones. Es el caso de herramientas como ChatGPT que no están diseñadas para inversiones. No será su próximo gestor. Por su parte el aprendizaje no supervisado puede crear clústeres de características homogéneas diferenciadas, pero es opaco, no se puede explicar el resultado.

Por ello, decidimos emplear el aprendizaje automático supervisado, lo que facilita un entrenamiento del sistema más consistente. En concreto, lo entrenamos a partir de unas 300 características del estado de un mercado financiero y sus derivadas o evolución, a partir de numerosas fuentes: pronósticos de analistas, datos de mercado (precios, volúmenes), posición de los inversores (fondos, ventas en corto), efectos calendario y otros. Para ello utilizamos diez años de historia desde 2000, dos para entrenar el modelo y dos fuera de muestra para testar la robustez, evitando que el modelo sea demasiado simplista y débil en la calidad de la predicción y también que tenga sobreajuste.

El caso de Pictet AM

En total empleamos hasta diez millones de parámetros, mediante un centro de datos en Ginebra con 15 servidores exclusivamente para el equipo Quest, con 1.112 microprocesadores CPU, cuatro GPU L40 y dos T4 Nvidia, para un total de 10 pentaFLOPs, la potencia de cómputo de 3.147 ordenadores. De hecho, necesitamos un día completo para reentrenar el modelo. Empleamos esa potencia para combinar árboles de decisión de manera supervisada. Cada árbol imita a un analista que en su ordenador toma decisiones respecto a cada acción a partir de un conjunto diverso de datos.

En nuestro modelo este analista tiene libertad para elegir entre 300 características. Ahora bien, el analista típico acierta en 30 a 45 % de las ocasiones. Para mejorarlo, otro analista puede centrarse en los errores del primero. Así, cada árbol de decisión aprende a corregir los errores de los anteriores. De esta forma empleamos 50.000 árboles de decisión, cooperando de manera eficiente, que reentrenamos cada trimestre. Además, tenemos en cuenta que la vida media del recuerdo del mercado es de solo de unos 16 días. De manera que cada semana la cartera se vuelve a equilibrar.

Ello nos permite eliminar el sesgo humano al predecir el comportamiento de cada acción a corto plazo. En concreto, aprovechamos pequeñas diferencias de solapamiento con el índice para generar exceso de rentabilidad de manera acumulativa y consistente en el tiempo. Todo ello proporciona una solución estable. Aunque el modelo se ejecuta automáticamente, es construido, probado, perfeccionado y mantenido por personas expertas y los gestores son responsables del funcionamiento diario. Examinan los resultados del modelo, si la distribución de pronósticos es coherente con lo que se espera o si las variaciones permanecen en un orden de magnitud razonable.

El caso es que estamos ante un modelo específico de inversión con IA que identifica y aprovecha relaciones no lineales en las características para hacer predicciones más precisas de rentabilidad de cada valor. El resultado es eficiente, con exceso de rentabilidad sistemáticamente positivo. Pero no es una “caja negra”, sino una verdadera “caja de cristal, como se describe en el estudio que publicamos a finales de 2021 (“Performance attribution of machine learning methods for stock returns prediction” The Journal of Finance and Data Science). Nos permite explicar de forma transparente las fuentes de exceso de rentabilidad respecto al índice.

Tribuna elaborada por Gabriele Susinno, gestor senior de carteras de clientes del equipo cuantitativo Quest en Pictet AM.

Foto cedidaRamón Gual (consultor financiero Mapfre DGT Este); Tamara Tejeda (directora red vida Valencia Mapfre Gestión); Isabel Giménez (directora general FEBF); Leonor Vargas (directora financiera FEBF)

Mapfre, a través de Mapfre Inversión, la sociedad de valores de la aseguradora, se ha unido al Consejo General de Socios de la Fundación de Estudios Bursátiles y Financieros (FEBF), como parte de su apuesta por el asesoramiento y la educación financieras.

Este acuerdo promueve la colaboración entre ambas organizaciones para la realización de eventos, jornadas y conferencias especializadas de contenido económico, financiero o jurídico, orientadas a informar y adquirir conocimientos a directivos y empresarios de la Comunidad Valenciana.

“Sabemos que el futuro es el lugar donde vas a pasar el resto de la vida, y tomar la mejor decisión para gestionar el ahorro es fundamental, por eso la incorporación de Mapfre Inversión al Consejo General de Socios de la Fundación de Estudios Bursátiles y Financieros refuerza nuestro compromiso de impulsar actividades que ayuden a diseñar tu planificación financiera buscando siempre la mejor alternativa para tus ahorros”, asegura Tamara Tejeda, directora red vida Valencia de Mapfre Inversión.

Según traslada Isabel Giménez, directora general de la FEBF, “Mapfre refuerza el posicionamiento de la plaza financiera valenciana ayudando a gestionar el patrimonio financiero y, por tanto, fortalecer la economía de nuestra sociedad”.

Mapfre Inversión, la sociedad de valores del Grupo Mapfre, cuenta con más de 30 años de experiencia en el mundo de la gestión de activos. Pone a disposición de sus clientes el mismo proceso de inversión que Mapfre aplica a su cartera, con la mejor atención personalizada y profesional ofreciendo el servicio que mejor se ajuste a cada perfil y necesidad.

La FEBF constituye un foro de encuentro clave en la plaza financiera valenciana, con 35 años de experiencia incentivando actividades como el Foro mensual FAPTECH sobre Asesoramiento Patrimonial, el Día de la Educación Financiera, el Observatorio M&A, el Foro de Criptoactivos y Blockchain, y las Jornadas Legaltech y Fintech.

Además de ello, la FEBF realiza actividades divulgativas y publicaciones especializadas como el Manual de Compliance o el de Valoración de Empresas con Editorial Aranzadi, promoviendo, además, operaciones corporativas.

En el seno de la FEBF también tienen lugar la generación de conocimiento e intercambio de opiniones, así como la presentación de nuevos proyectos y el fomento del diálogo entre empresarios y directivos desde su Consejo General de Socios, formado por Family Offices, pymes, entidades financieras, consultores, abogados y asesores.

Dentro de sus actividades de posgrado, destaca el Master Bursátil y Financiero (máster de Formación Permanente), el Master de Asesoría Jurídica de Empresas y la Acreditación ESG Advisor EFPA.

Foto cedidaJuan Massana, nuevo director comercial de la entidad.

Banco Mediolanum, entidad española especializada en el asesoramiento financiero a sus clientes a lo largo de todas las etapas de su vida, ha nombrado a Juan Massana nuevo director comercial de la entidad, puesto que ha desempeñado Salvo La Porta durante los últimos 17 años. Massana es licenciado en Administración y Dirección de Empresas en IQS Barcelona y cuenta con más de 19 años de experiencia en el sector financiero, todos ellos en Banco Mediolanum, donde se incorporó como Family Banker (asesor financiero) en 2006 en Barcelona y donde ha desempeñado diferentes cargos. Así, en 2021 fue nombrado responsable de la Zona Madrid-Centro, donde ha logrado un fuerte crecimiento y posicionamiento de la entidad, y en 2023 asumió la responsabilidad de la Zona Noreste e Islas.

Juan Massana ha querido agradecer la confianza depositada en él por parte de Banco Mediolanum para “tomar el relevo de Salvo La Porta, que nos ha ayudado a convertirnos en la principal red bancaria de asesores financieros de España. Nuestro modelo de asesoramiento personalizado es un modelo sólido, en crecimiento y cada vez más demandado por los españoles, que valoran el cara a cara y el acompañamiento de un profesional que les ayude a planificar sus finanzas en un entorno cada vez más cambiante. Nos esperan años de grandes desafíos, pero con un gran potencial de crecimiento para la profesión de asesor financiero. En este contexto, mi objetivo es asegurar que los profesionales de nuestra red tengan en todo momento el máximo apoyo para seguir desarrollándose y que, además, contemos con todo lo necesario para continuar atrayendo al mejor talento, siempre con un objetivo: ofrecer el mejor servicio a nuestros clientes”.

Por su parte, Salvo La Porta ha asumido el cargo de responsable de Desarrollo Profesional Managers Red de Ventas y se encargará de la formación de los responsables del desarrollo de la red comercial, utilizando todo el conocimiento y la experiencia adquiridos durante sus más de 40 años de trayectoria en el Grupo Mediolanum para seguir impulsando la consolidación y el crecimiento de la mayor red bancaria de asesores financieros de España.

Luca Bosisio, consejero delegado de Banco Mediolanum, ha destacado que “este relevo llega en el mejor momento de la entidad en España, hito que hemos alcanzado gracias al gran e incansable trabajo de Salvo a lo largo de todos estos años. Su grandísima profesionalidad y su dedicación a las personas han sido determinantes en nuestro éxito”. La entidad ha logrado consolidarse, con diferencia, como la mayor red bancaria de asesores financieros en el país y cuenta por sexto año consecutivo con los clientes más satisfechos de la banca española, según los resultados de la consultora independiente Stiga. Además, también está registrando unas cifras récord de captación de clientes y captación neta gestionada. Por todo ello, desde la entidad aseguran que es el momento perfecto para dar un paso tan importante, que les ayudará a seguir acelerando aún más este crecimiento.

Nueva organización de la red comercial

En este sentido, la entidad sigue apostando por el desarrollo de su negocio de asesoramiento personalizado en todas las zonas de España y, para ello, ha presentado la nueva estructura de responsables territoriales.

Jaime García, responsable de Zona Sur desde 2021 y con más de 21 años de experiencia en el asesoramiento financiero, es el nuevo responsable de Zona Noreste e Islas; Pablo Lora, con 19 años de trayectoria en la entidad, asume la responsabilidad en Zona Sur, e Iñigo Batuecas, con 27 años de experiencia como asesor financiero, inicia su etapa como responsable de Zona Madrid-Centro.

Por otro lado, Javier Fano seguirá como responsable de Zona Levante, cargo que desempeña desde 2021, e Ivonne Pousa continuará siendo la responsable de Zona Norte.

Convención Nacional 2025

Todas estas novedades fueron comunicadas a las cerca de 2000 personas, entre Family Bankers, empleados y colaboradores de la entidad, que asistieron el pasado viernes 30 de mayo en la Convención Nacional del banco celebrada, en esta ocasión, en el Centro de Convenciones Internacional de Barcelona (CCIB).

El evento contó con la presencia de Massimo Doris, consejero delegado de Banca Mediolanum, matriz del Grupo, y Sara Doris, vicepresidenta de Banca Mediolanum y Banco Mediolanum, así como del presidente de la entidad española del grupo, Carlos Tusquets, y de su consejero delegado, Luca Bosisio.