Pro Capital Sociedad de Bolsa tiene un nuevo asesor financiero: se trata de Bruno Kac, con más de 15 años de experiencia en el mercado financiero uruguayo.

«Se cierra una etapa llena de aprendizajes y enseñanzas. Con mucho entusiasmo comparto que me he incorporado al equipo de Pro Capital Sociedad de Bolsa S.A. Es un honor comenzar esta nueva etapa junto a amigos de muchos años, a quienes admiro profundamente en lo profesional. Contento y agradecido por lo que se viene», anunció Kac en un mensaje de Linkedin, quien confirmó el cambio a Funds Society.

Con estudios en la ORT de Uruguay y un máster en la Universidad de Barcelona, Bruno Kac trabajó hasta abril de este año para Grupo Bursátil Uruguayo Corredor de Bolsa como asesor financiero (desde 2025). Anteriormente fue asociado en SOUTHEAST Wealth Planning Consulting (2017-2019) y miembro de Old Mutual Group con Aiva de 2014 a 2017.

Procapital es una Sociedad de Bolsa especializada en mercado de capitales, asesoría institucional en inversiones bursátiles y servicios personalizados para asesores financieros. Según su sitio web cuenta con 7.000 millones de dólares bajo administración, tiene más de 15.000 clientes activos y trabaja con 150 profesionales de inversión. La firma montevideana cuenta con la calificación AA+Uy de Fitch Ratings.

La mayoría de los participantes en planes 401(k) están planificando su jubilación sin la ayuda de un asesor, según se desprende del informe The Cerulli Report—U.S. Retirement End-Investor 2025. La consultora internacional asegura que existe una oportunidad para que los administradores de registros intervengan y desempeñen un papel más importante en la orientación de las decisiones de los participantes, especialmente aquellos que no cuentan con asesoramiento.

El 63% de los participantes activos en planes 401(k), muchos de los cuales pertenecen al segmento de ingresos medios-altos, no tienen un asesor financiero, según el estudio. Muchos de estos participantes desearían contratar uno en el futuro. Mientras tanto, el 52% de los participantes activos sin asesor del segmento medio-alto indican que su proveedor de cuenta de ahorros para la jubilación es su principal fuente de planificación para la jubilación y asesoramiento financiero.

“Existe una oportunidad para que los administradores de registros se consoliden como asesores de confianza durante la fase de acumulación, con el fin de retener y captar activos,” afirmó Elizabeth Chiffer, analista de investigación de Cerulli, con base en Boston.

“Los administradores de registros deben guiar a los participantes para que puedan determinar su objetivo óptimo de ahorro para la jubilación, su fecha objetivo de retiro o su visión general de vida durante la jubilación”, agregó.

El desarrollo de mensajes personalizados que inviten a los participantes a reevaluar su objetivo, seguir el progreso y actualizar su información, al menos una vez al año, impulsa el compromiso y establece una base de conversación con el participante. Además, pueden aplicar lecciones del proceso de inscripción a beneficios para fomentar la toma de decisiones activas por parte de los participantes cada año, explicó la especialista.

Los participantes de planes 401(k) a menudo encuentran confusa y difícil la planificación para la jubilación. Por ejemplo, menos del 30% de los participantes activos se sienten muy seguros en su capacidad para tomar decisiones futuras sobre la fase de desacumulación y las implicaciones fiscales de las distribuciones sin la ayuda de un asesor. Los participantes buscan asesoramiento para poder compartir la responsabilidad de su preparación para la jubilación y planificación financiera con un profesional que los oriente en el proceso y los asista en decisiones complejas.

Cerulli reconoce que ofrecer asesoramiento a los participantes presenta desafíos notables para los administradores de registros. Aunque esto puede ser lo ideal, existen soluciones innovadoras que requieren menor inversión y que deberían considerar los administradores, asesores y patrocinadores de planes, como: reconfigurar el plan 401(k) como un medio para acceder a planificación financiera, interactuar con los participantes mientras consideran otros beneficios, y ayudarlos a documentar su plan de jubilación.

“Este enfoque y la inclusión de soluciones de asesoría dentro del plan podrían maximizar el uso que los participantes hacen de los beneficios financieros disponibles y ayudar a los proveedores a retener activos y ganar futuras transferencias,” concluyó Chiffer.

La escasez de talento se agudiza en el sector de la banca y los seguros. La disrupción por la que atraviesa el sector está obligando a las entidades a contratar perfiles con las nuevas habilidades que demanda la banca, pero también a actualizar talento interno. El paso acelerado de canales físicos a canales digitales está provocando la necesidad de incorporar de forma rápida a especialistas en tecnología, sin olvidar otros perfiles tradiciones de esta actividad, como aquellos vinculados al negocio y al asesoramiento financiero.

“El sector financiero es uno de los que más recursos destina al talento, tanto para su descubrimiento e incorporación como para su desarrollo dentro de la empresa y su actualización de forma permanente”, señala Ana Casqueiro, directora de cuentas estratégicas del sector banca de Randstad, la empresa de talento líder en España y en el mundo.

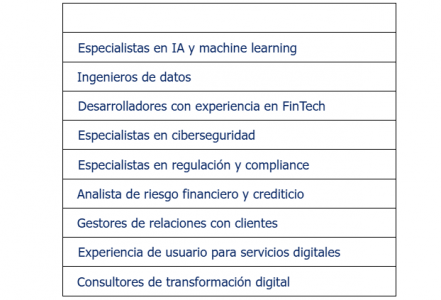

La banca demanda en la actualidad tres grandes grupos de perfiles: perfiles tecnológicos y de datos, perfiles de riesgo y cumplimiento y perfiles orientados al negocio y el cliente. En relación a la formación, titulaciones en el marco de carreras STEAM, como la ingeniería o ciencias tecnológicas, económicas o ADE son las más demandadas por los bancos, aseguradoras y otros grupos financieros.

Las nuevas plataformas que necesita el sector para potenciar sus operaciones digitales demanda especialistas en IA y machine learning, así como ingenieros de datos, desarrolladores fintech y, muy importante por las implicaciones para negocio, especialistas en ciberseguridad que aseguren las garantías para operar en un entorno 100% seguro.

Otro de los perfiles emergentes de esta actividad son los especialistas en regulaciones, muy demandados en los últimos años por los endurecimientos normativos, así como analistas de riesgo financiero y crediticio. Gestores de relaciones con clientes y profesionales en experiencia de usuario para servicios digitales son otros profesionales especialmente demandados por esta industria. Finalmente, el sector también demanda consultores de transformación digital para hacer frente a las necesidades cambiantes del sector.

“La industria financiera tiene buenas condiciones económicas y laborales, pero en el actual contexto de escasez de talento necesita estrategias para mostrarse atractiva ante las nuevas generaciones”, subraya Casqueiro.

Sueldos elevados de la banca

La banca y las aseguradoras presentan un nivel salarial por encima de la media. Según el informe Tendencias Salariales 2025, elaborado por Randstad Research, un analista financiero con más de seis años de experiencia en un grupo de Madrid puede alcanzar un salario de entre 52.000 y 82.000 euros brutos anuales. En el caso del director de banca retail, siempre con experiencia de más de seis años, la horquilla se eleva a entre 62.000 y 82.000 euros brutos al año, mientras que los directivos de banca privada alcanzan una horquilla de entre 82.000 euros y 100.000 euros.

“La industria financiera tiene buenas condiciones económicas y laborales, pero en el actual contexto de escasez de talento necesita estrategias para mostrarse atractiva ante las nuevas generaciones menos comprometidas”, subraya Casqueiro.

Otras de las posiciones que actualmente cuentan con gran demanda son las de consultoría, donde se engloban los perfiles de transformación digital de los grandes grupos y también los especialistas en regulación, que se sitúan en una horquilla de entre 57.000 euros y 97.000 euros brutos al año. Finalmente, posiciones relacionadas con la evaluación de riesgos, como los actuarios, que presentan un nivel salarial de entre 57.000 euros y 72.000 euros brutos al año.

La industria de ETFs activos en el mundo está en plena expansión y dicho crecimiento se mantendrá por varios años, ante las ventajas que incluyen estos mecanismos de inversión para los mercados. Esa es la visión que se desprendió de la cumbre de ETFs organizada por S&P Dow Jones y la Bolsa Mexicana de Valores (BMV). Tanto es así, se discutió en la instancia, que se espera incluso que, con el tiempo, quite mercado a opciones como los fondos mutuos y las notas estructuradas.

En el evento se debatió sobre el futuro de los ETFs, su papel en la convivencia con otras herramientas de inversión y los factores que los hacen atractivos y, por lo tanto, generan el impulso para los vehículos cotizados en bolsa alrededor del mundo.

Dentro del panel «La evolución de la gestión de patrimonio en México: panorama actual y dirección futura», moderado por Alicia Arias, directora comercial en LAKPA y co-fundadora de Mujeres en Finanzas capítulo México, con la participación de Nicolás Gómez, Managing Director y Head of ETF (iShares) and Index Investments for Latin America de BlackRock, y Juan Hernández, director general de Vanguard América Latina, el tema de los ETFs y su futuro tuvo un lugar estelar.

«Los ETFs activos van a crecer mucho, pero no lo harán como sustitutos de los ETFs indexados, sino más bien crecerán a costa de la industria de fondos mutuos activos y de la industria de las notas estructuradas», explicó Gómez.

«Creo que la razón del gran crecimiento de los ETFs activos viene del mundo del Wealth Management, porque ya no se necesita el atributo más importante de los fondos mutuos, que es la retrocesión. Entonces, si ya no se necesita esto, se puede comparar en un portafolio un fondo mutuo activo de clase institucional, clase limpia, comparado con una misma estrategia pero de un ETF activo», explicó.

Lo que se ve son las ventajas del ETF, y la primordial es el precio intradía. Es decir, se puede comprar en el momento en que se cotiza. En contraste, si se compra un fondo mutuo, no se sabe a qué precio lo están comprando, porque no es al precio de ese momento ni del final del día, sino al precio del siguiente día. En este contexto, hay que pensar en las volatilidades, que hacen sumamente complejo operar fondos mutuos, porque es como si estuvieras operando a ciegas, señalaron ambos panelistas.

«Por eso, ya que no se necesita el atributo de la retrocesión, lo que vamos a ver es que la industria de fondos mutuos activos se va a ir al ETF activo y también la industria de las notas estructuradas, donde con un ETF que simula lo mismo tenemos liquidez, porque en cualquier momento se puede vender», explicó el ejecutivo de BlackRock. Además, agregó, no hay riesgo de contraparte, ya que, «al ser dueño de un ETF, se es dueño de los subyacentes, es decir, el beta que hay adentro más las opciones que están listadas».

El otro tema relevante es la movilidad y la regulación para el mercado. Hoy en día se registran alrededor de 1,5 a 2 billones de dólares de flujos a ETFs, versus salidas de 400 millones de dólares desde fondos mutuos. Parte de esto son conversiones: hay gestores que ya han convertido varios millones de dólares de sus fondos mutuos a ETFs, entre ellos las empresas de quienes participaron en el panel: iShares y Vanguard.

De los 600 ETFs que se lanzaron el año pasado, 400 de ellos fueron ETFs activos. La industria de gestión activa está innovando con el ETF y lo que va a pasar seguramente es que los reguladores van a aprobar que se pueda, mediante un fondo mutuo, sacar series nuevas y esas series nuevas sean ETFs. Cuando eso pase la gran mayoría de los fondos mutuos activos donde hay valor comercial tendrán también un ETF, según apuntaron los expertos.

Mundo cripto y ETFs, también en expansión

En la industria de criptoactivos, el panorama de crecimiento también es positivo en el horizonte. Eso incluye, desde luego, los ETFs ligados con este mundo. «Hay tres dinámicas que están pasado: la primera es que seguirá la adopción de lo que nosotros llamamos las ‘ballenas’, es decir, la gente que ya hizo sus fortunas en la industria de cripto, que tiene bitcoin, por ejemplo, y que poco a poco empieza a preferir tener sus activos dentro de un ETF y tenerlos en el mismo lugar donde tienen sus bonos, acciones, etc», señaló Gómez.

«La segunda es el mundo de la asesoría, que sabe que hay 2,2 billones de dólares de capitalización de bitcoin, por lo que la gestión está interesada en poder ingresar los activos o criptoactivos de bitcoin para poder monetizar. La tercera consiste en que cada vez más la industria tradicional financiera entiende el rol de bitcoin en los portafolios y cuáles son los fundamentales, muy diferentes al resto del mercado. La oferta es limitada, por ejemplo. Ha sido un camino largo, pero las diferentes gestoras están en proceso de definir sus estrategias», explicó el panelista.

Así, los modelos de portafolios se deben enfocar en la parte conductual, en la parte de Wealth Management y de planeación financiera, para que los asesores de inversión y las propias gestoras se concentren en actividades que aportan más valor al inversionista.

Vanguard terminó el panel con una cifra que podría confirmar la teoría, al señalar que estima que en Estados Unidos alrededor del 50% de todos los flujos de ETFs vienen de portafolios modelo propios o de diferentes gestoras. Se trata de una tendencia que seguirá y, en este sentido, la presencia de los ETFs y el avance del mercado es indudable.

Futuro en alternativos

Sin duda, la industria de los alternativos también tienen futuro. La tecnología los ha impulsado y algunos fondos semilíquidos ya están apareciendo en los portafolios de personas físicas. Según recalcaron en la cumbre de S&P Dow Jones y la BMV, estas estrategias dejaron de ser una clase de activos casi exclusiva para los grandes inversionistas. Para darnos una idea, la industria ya vale casi 20 billones de dólares y el 40% es private equity, pero estábamos en 5 billones hace apenas cinco años.

«Es muy importante, sin embargo, decir que es una clase de activo diferente. Tiene iliquidez. Ya lo vimos con lo que pasó en Estados Unidos, y hay una prima por esa liquidez. Pero, sin duda, lo otro que es muy importante es el hecho de que hay una gran dispersión de retornos entre los mejores manejadores y los del medio, con respecto a los más bajos», dijo Hernández, director de Vanguard Latinoamérica.

«Entonces yo podría decir que sí, alternativos sí, pero con cuidado el allocation porque sí hay una prima de iliquidez, y también deben asegurarse que puedan tener acceso a los mejores manejadores y productos», comentó el directivo.

Foto cedidaCarlos San Basilio, presidente de la CNMV.

El presidente de la CNMV, Carlos San Basilio, ha sido designado como nuevo presidente del Comité de Gestión de Activos (IMSC) por la Autoridad Europea de Valores y Mercados (ESMA, en sus siglas en inglés).

El Comité de Gestión de Activos de ESMA tiene encomendadas las funciones de coordinación de la supervisión y autorización de las gestoras de fondos y los activos en ellos incluido y la aplicación de las normas relacionadas con estos asuntos. Asimismo, se encarga del desarrollo de los estándares técnicos, del asesoramiento en estos asuntos a la Comisión Europea y el desarrollo de recomendaciones y guías sobre la gestión de activos.

Este nombramiento es un reconocimiento a la relevancia de la CNMV en el ámbito regulador europeo y refleja una de las prioridades que el supervisor español tiene fijadas, la protección del inversor.

El presidente de la CNMV sustituye en el cargo a Derville Rowland, miembro del Consejo Ejecutivo de la AMLA y exvicegobernadora del Banco Central de Irlanda.

Los comités de ESMA son grupos de expertos formados por sus técnicos y por las autoridades supervisoras de los estados, y son responsables del desarrollo de las líneas de actuación del organismo en sus respectivas áreas.

ESMA es la autoridad independiente de la Unión Europea que reúne a los supervisores nacionales del mercado de valores de la UE. Su objetivo es promover la protección de inversor y la estabilidad de los mercados financieros, así como asegurar una aplicación homogénea de la normativa de supervisión de los mercados de valores en todos los estados miembros.

Las principales voces del ámbito político, del capital riesgo y de la innovación en Europa se reunieron en el Palacio de Linares el pasado 10 de junio en una sesión de trabajo de alto nivel destinada a abordar la persistente brecha de género en las inversiones dentro del ecosistema europeo de innovación.

Organizado en el marco del Proyecto Piloto del Parlamento Europeo sobre la Brecha de Género en las Inversiones —iniciado por la eurodiputada Lina Gálvez y liderado por la Agencia Ejecutiva para las PYMEs (EISMEA) de la Comisión Europea—, el evento reunió a inversores, fundadoras y líderes del ecosistema para analizar desafíos estructurales profundamente arraigados y co-crear soluciones orientadas a políticas que impulsen más capital hacia la innovación liderada por mujeres, especialmente en el ámbito de la alta tecnología (deep tech).

La sesión se inauguró con una intervención de la eurodiputada Lina Gálvez, quien subrayó el carácter sistémico de la brecha de financiación y sus consecuencias perjudiciales para la competitividad y la capacidad de innovación de Europa. “Las estructuras de acceso al capital aún no son lo suficientemente inclusivas”, afirmó, haciendo un llamamiento a mejorar los datos, reforzar la rendición de cuentas y cambiar las narrativas sociales. “No basta con probarse el zapato diseñado para hombres: hay que cambiar la forma del zapato”.

A continuación, se celebró un dinámico panel con la participación de Laura González-Estéfani, fundadora y CEO de TheVentureCity y exmiembro del Consejo del EIC, y Sonia Fernández, socia de Kibo Ventures, moderado por Kasia Piasecki de European Women in VC. El debate puso de relieve la importancia de una transformación cultural, estructuras de fondos equitativas y el papel de los inversores institucionales (LPs) y las políticas públicas como palancas de cambio.

“Europa tiene el talento y el capital. Lo que falta es la mentalidad”, declaró González-Estéfani. “Las innovadoras no deben conformarse con las sobras del capital. Hay que empoderar a las niñas desde las primeras etapas y apoyar a las mujeres para que gestionen fondos más grandes —no de 5 millones, sino de más de 50 millones de euros— si queremos construir un legado y un impacto sistémico”.

Sonia Fernández coincidió en la urgencia de repensar el statu quo, señalando la clara relación entre la representación femenina en puestos de dirección de fondos (GP) y el flujo de capital hacia proyectos liderados por mujeres. “Si los LPs no sienten que se les evaluará por criterios de diversidad, no lo priorizarán”, advirtió, destacando la necesidad de incentivos estructurales.

Taller práctico

La segunda mitad del día estuvo dedicada a un taller práctico, donde participantes de distintos sectores abordaron barreras clave como la pobreza de tiempo, la socialización de género y los cuellos de botella estructurales en la financiación. Se propusieron soluciones concretas, entre ellas garantías colaterales respaldadas por la UE para gestoras primerizas de fondos femeninos; acceso más rápido y menos burocrático a subvenciones iniciales para fundadoras de deep tech; armonización de los indicadores de género en todos los programas de financiación de la UE; reforma de los sistemas educativos para equilibrar ambición y empatía desde edades tempranas; normalizar el fracaso como símbolo de aprendizaje y no de vergüenza.

El taller también subrayó la necesidad urgente de contar con referentes visibles y de fomentar una narrativa más sólida sobre la innovación sostenible liderada por mujeres —no solo fundadoras de «unicornios», sino también aquellas que están transformando sectores desde la base.

En una entrevista posterior al evento, González-Estéfani reflexionó sobre su trayectoria desde fundadora autodidacta hasta inversora global, abogando por confiar más en la capacidad de ejecución que en los títulos, y pidiendo a la UE instrumentos políticos más inteligentes para apoyar a una nueva generación de gestoras de fondos. “Las ideas no valen nada si no se ejecutan”, afirmó. “El éxito es solo una colección de miles de errores”.

El evento de Madrid formó parte de una serie más amplia de encuentros de expertos celebrados en toda Europa, que alimentarán un conjunto integral de recomendaciones políticas sobre inversión con perspectiva de género. Estas aportaciones orientarán futuras acciones por parte de la Comisión Europea, el Parlamento y los actores del ecosistema para cerrar la brecha de inversión de género.

Unicaja y Zenon Management han alcanzado una alianza estratégica para fortalecer las soluciones de préstamos privados destinados a empresas.

Esta colaboración incluye el lanzamiento de Seneca Direct Lending, SICC, un nuevo vehículo de inversión privada dedicado a financiar negocios españoles, que será gestionado por Unicaja Asset Management (anteriormente Unigest), sociedad gestora del Grupo Unicaja, con el asesoramiento en inversiones de Zenon.

Este nuevo vehículo comenzará con un compromiso de capital inicial destinado exclusivamente a préstamos privados para pymes, beneficiándose de garantías de cartera del Fondo Europeo de Inversiones (FEI), que se firma gracias a la aportación del Fondo de Resiliencia Autonómica (FRA), financiado por Next Generation EU. Precisamente, el objetivo de Unicaja y Zenon es ampliar aún más sus actividades de préstamos privados a través de esta alianza, desplegando capital del banco, junto con financiación de inversores institucionales.

Como parte de este acuerdo, Unicaja adquirirá, inicialmente, una participación minoritaria en Zenon, contemplando la opción de aumentarla en el futuro.

Apoyo a las empresas

El CEO de Unicaja, Isidro Rubiales, ha señalado que “esta alianza estratégica marca un hito significativo en el compromiso del banco con las pymes españolas. Al combinar servicios bancarios tradicionales con soluciones innovadoras de deuda privada, estamos mejorando nuestra capacidad para satisfacer las diversas necesidades de financiación de las empresas en toda España. El compromiso sustancial de garantía del Fondo Europeo de Inversiones subraya la solidez de nuestra propuesta y su impacto positivo en la economía española”.

Por su parte, Ignacio Díez Torca, Managing Partner de Zenon, ha afirmado que «nuestra alianza con Unicaja representa una transacción transformadora para Zenon, que aspira a convertirse en el socio preferido de las pymes españolas en crédito privado. Al aprovechar nuestra experiencia en préstamos directos, junto con la extensa red y recursos de Unicaja, ofreceremos soluciones de financiación flexibles y eficientes que apoyen el crecimiento y la innovación empresarial en toda España”.

Spencer House Partners ha actuado en esta alianza como asesor financiero exclusivo de Unicaja, con asesoría legal externa proporcionada por Garrigues.

Banca Marchamplía su gama de seguros unit linked con el lanzamiento, por parte de March Vida —compañía de seguros de vida del Grupo Banca March—, de March Vida Tendencias, UL: EuroUnity 60. Se trata de un seguro de vida-ahorro que invierte en un depósito estructurado emitido por Banca March que busca obtener una rentabilidad positiva ligada a renta variable europea y que garantiza la preservación del capital.

Este seguro de vida-ahorro tipo unit linked busca beneficiarse del nuevo ciclo de inversiones que se abre en Europa, con una dotación equivalente al 4,5% del PIB de la región en programas para fomentar la reindustrialización y la inversión en infraestructura, así como garantizar el aumento del gasto en Defensa, lo que va a suponer una oportunidad única para los inversores.

March Vida Tendencias, UL: EuroUnity 60 está pensado para un perfil de inversor conservador que busca rentabilizar sus ahorros priorizando la protección del capital invertido. El producto tiene un plazo de cinco años. Al vencimiento, el inversor recibirá el pago del capital invertido más un cupón igual al 60% de la revalorización del índice de referencia Euro Stoxx 50 (SX5E) en caso de que éste haya aumentado. Si, por el contrario, el índice ha disminuido, el cliente recuperará el capital invertido.

La inversión mínima es de 10.000 euros. Una vez constituido el depósito, el cliente dispondrá de una ventana de liquidez cada año, en el caso de que desee rescatar su inversión antes del vencimiento.

Singular Bank ha presentado su nuevo informe, titulado Perspectivas económicas y estrategia de inversión 2025: implicaciones de un nuevo ciclo geoeconómico, en el que analiza nuevamente en profundidad el escenario económico y geopolítico global y sus consecuencias para la asignación de activos. Todo ello en un contexto marcado por la creciente fragmentación, la incertidumbre geopolítica y el avance de profundas transformaciones estructurales.

En este informe, la entidad identifica un cambio sistémico en el orden económico internacional, que desde 2022 han estructurado en torno a las llamadas “5Ds”: la desglobalización, con un proteccionismo en auge y el rediseño de las cadenas de valor; la descarbonización, impulsora clave de la transición energética; la digitalización, alimentada por la inteligencia artificial, la automatización y la disrupción tecnológica; la demografía, cuyas divergencias regionales están alterando los patrones de consumo y productividad; y, por último, la desconfiguración del orden mundial, reflejo del debilitamiento del multilateralismo y del retroceso de la Pax Americana. En conjunto, estos vectores configuran un nuevo ciclo geoeconómico caracterizado por una mayor volatilidad y el reposicionamiento estratégico de los principales actores globales.

En este escenario, el informe sitúa a Estados Unidos en un momento de inflexión. La reelección del presidente Donald Trump y la implementación de su agenda nacionalista bajo el lema “Make America Great Again” han conllevado un giro hacia el aislacionismo económico y político, debilitando así el rol tradicional del país como garante del orden internacional. Las políticas arancelarias, y las dudas sobre su plan de consolidación fiscal podrían provocar presiones inflacionistas en los próximos meses, y podría generar un significativo incremento del déficit presupuestario hasta un 9 % del PIB en 2035. Como consecuencia, se anticipa que la economía estadounidense limite su crecimiento a un 1,5 % en 2025, lo que supondría su ritmo más bajo desde 2011, excluyendo el impacto de la pandemia.

Mientras tanto, frente a este repliegue estadounidense, China seguirá reforzando su autonomía estratégica, reorientando sus exportaciones hacia Asia-Pacífico y acelerando su apuesta por las tecnologías estratégicas, todo ello a pesar de la debilidad de su demanda interna y de las consecuencias de su persistente crisis inmobiliaria. Así, el avance de su PIB en 2025 se estabilizará en torno al 4,3 % anual. En paralelo, India sigue erigiéndose como un socio clave en el nuevo tablero global, consolidando su papel como centro de relocalización industrial gracias a sus ventajas competitivas, tanto en sectores tradicionales como en aquellos de alta tecnología.

Por su parte, Europa afronta el reto de reforzar su autonomía estratégica y responder de forma coordinada al nuevo orden mundial. Aunque persisten divisiones políticas internas, se observan señales de mayor integración gracias a la reactivación del eje París-Berlín, la recuperación de vínculos con el Reino Unido y el impulso a sectores estratégicos como la defensa, la biotecnología o la inteligencia artificial. En este contexto, la Eurozona mantendría un crecimiento moderado del 0,9 %, con España registrando un 2,5 % anual, si bien se anticipan signos de enfriamiento económico para 2026. Singular Bank también advierte del riesgo de que sí EE. UU. impone nuevos aranceles a la UE, éstos afectarían especialmente a Alemania, Francia o Italia.

En lo que respecta a España, el informe subraya la resiliencia de su economía, apuntalada por el consumo interno, el empleo y el crecimiento poblacional. No obstante, advierte sobre varios desafíos persistentes, entre ellos la baja productividad, la inseguridad jurídica, el aumento de los costes laborales y la ausencia de reformas estructurales. Además, comienza a detectarse un deterioro en la confianza del consumidor, lo que podría traducirse en una desaceleración del gasto privado en los próximos trimestres.

Estrategia de inversión: foco en la generación de retornos predecibles

Singular Bank basa su estrategia en el escenario de que los aranceles de EE.UU. frenarán el crecimiento pero no causarán una recesión global y que, aunque elevarán la inflación en ese país, la Fed rebajará cautamente su tipo de intervención en los próximos 12 meses hacia el entorno del 3,50%. En estas condiciones, impulsados por los sectores tecnológicos, sanitarios y financieros, los beneficios empresariales continuarán creciendo sólidamente, manteniendo bajas las tasas de impago de la deuda corporativa.

Los múltiplos tienen escaso margen de expansión adicional en EE.UU., y solo un poco mayor en Europa y Asia-Pacífico, por lo que el potencial alcista de las bolsas dependerá en gran medida de la evolución de los beneficios. La entidad espera, en cualquier caso, que persista la dispersión en el comportamiento de los distintos sectores y mercados.

En este sentido, la estrategia en renta variable está centrada en invertir en el crecimiento estructural de las megatendencias, aceleradas por la combinación de las disrupciones tecnológicas y de las tensiones geopolíticas. Sin embargo, las grandes tecnológicas de EE.UU. ya descuentan un crecimiento exponencial perpetuo y sus valoraciones son mucho más exigentes que las de Asia-Pacífico o que las de otros sectores beneficiados por la IA como salud e industria.

Además, mantiene la convicción en los negocios de infraestructuras dadas las enormes inversiones requeridas en las próximas décadas, que deberán ser afrontadas por el sector privado. Por mercados, los retornos esperados son mayores en Europa (donde prefiere España y Reino Unido) y Asia-Pacífico (incluido Japón) que en EE.UU.

En cuanto a la renta fija, prevé que las primas temporales de la deuda a largo plazo seguirán elevadas, pero que aun así las curvas de tipos se relajen moderadamente conforme la Reserva Federal reanude la relajación de su política monetaria. Frente a los menguantes retornos de los activos monetarios, considera que la mejor alternativa está en el crédito corporativo en plazos intermedios, incluidas las emisiones subordinadas de entidades financieras y los préstamos bancarios con colateral.

En este contexto, el dólar podría recuperarse temporalmente por sus intereses más altos para después retomar su senda descendente a medio plazo, en tanto que el oro tiene riesgo de corregir si se moderan las posiciones especulativas.

Alicia Coronil Jónsson, economista jefe de Singular Bank, señaló: “El escenario geoeconómico actual está marcado por una creciente fragmentación global, impulsada por el resurgimiento del nacionalismo económico, y el choque entre EE.UU. y China por el control de la tecnología, las materias primas críticas y la gobernanza a nivel global. De ahí que la incertidumbre sea la nueva normalidad en la que tendrán que tomar decisiones hogares y empresas, en un contexto en el que la evolución de las actuales tensiones y riesgos geopolíticos determinarán el dinamismo futuro de la economía mundial”.

Roberto Scholtes, jefe de Estrategia de Singular Bank, mencionó: “El fuerte rebote de las bolsas ha vuelto a mermar el potencial alcista una vez que las valoraciones son de nuevo exigentes, en especial en EE.UU. Los retornos dependerán en gran medida del todavía robusto crecimiento de los beneficios empresariales, y prevemos que sean algo mayores en Europa y Asia-Pacífico, y en sectores rezagados como salud e infraestructuras. Mantenemos una estrategia relativamente prudente dada la atractiva rentabilidad-riesgo del crédito corporativo de calidad”.

Además, el informe aborda las principales cuestiones que preocupan a los inversores: ¿cuándo bajará la Fed los tipos?, ¿qué activos se benefician de la desglobalización?, ¿cómo invertir en un mundo fragmentado?, ¿qué sectores están mejor posicionados ante la inflación persistente?, ¿sigue siendo atractiva la tecnología?, ¿qué impacto real tiene la desdolarización?, ¿qué esperar del oro?, ¿cuáles son las mejores regiones para diversificar?, ¿cómo proteger la cartera ante eventos extremos? y ¿estamos ante una era dorada para Europa?

Los bancos centrales toman protagonismo esta semana, ya que el Banco de Inglaterra (BoE), el Banco de Japón (BoJ) y la Reserva Federal de EE.UU. (Fed) celebrarán sus respectivas reuniones. Estas tres instituciones monetarias han sido menos activas que el Banco Central

Europeo (BCE), que ha recortado los tipos de interés en 25 puntos básicos en cada reunión desde el pasado septiembre, así que las expectativas sobre nuevos cambios son bajas.

¿Cómo se han comportado estos bancos centrales hasta ahora? La política monetaria del BoE se ha situado entre la de la Fed y la del BCE. “Los tipos han bajado 25 puntos básicos por trimestre, pero la preocupación por las presiones inflacionistas -agravadas por el aumento de precios regulados y las subidas de impuestos sobre el empleo- ha frenado un ritmo mayor de relajación monetaria, en un contexto de opiniones divididas entre los responsables del BoE. Es probable que se acerque el momento de una bajada más decidida de los tipos, a la vista de las señales de caída del empleo, los puestos sin cubrir y el crecimiento salarial, pero un recorte ya en junio sería una sorpresa para el mercado”, señala Sean Shepley, economista senior de Allianz GI.

En cambio, el BoJ, sigue siendo un caso aparte: mientras otros bancos centrales han dudado en bajar los tipos en un entorno de inflación persistente, el BoJ ha sido reacio en los últimos meses a subir los tipos desde su actual política ultralaxa, a pesar de que la inflación ha superado su objetivo. “El organismo sigue centrado en lograr que las expectativas de inflación interna se alejen de niveles cercanos a cero, y ve en los riesgos para el crecimiento posibles obstáculos para alcanzar ese objetivo. Todo indica que, por ahora, esta falta de acción seguirá siendo la postura predominante del BoJ”, matiza Shepley.

Por su parte, desde diciembre, la Fed ha mantenido sin cambios su política monetaria, tras reducir con rapidez su tipo objetivo del 5,25% al 4,25% en los últimos cuatro meses de 2024. Para esta reunión, se espera que mantenga el statu quo, ya que se ha mostrado reticente a adoptar nuevas medidas.

Según Erik Weisman, economista jefe de MFS Investment Management, la única área de interés puede venir del nuevo conjunto de previsiones del Resumen de Proyecciones Económicas (SEP, por sus siglas en inglés), que puede apuntar a un crecimiento ligeramente más lento, combinado con una inflación ligeramente más alta.

“También estaremos atentos a los puntos, las previsiones de tipos de interés de la Fed, que podrían pasar a indicar un único recorte este año. En general, es probable que nada de esto coja a los inversores por sorpresa. Es probable que la Fed reconozca que el telón de fondo sigue siendo confuso y que lo mejor es no hacer nada. En cuanto a los posibles recortes de tipos, es justo suponer que se han retrasado, y parece que ninguno de ellos se producirá antes del cuarto trimestre de este año”, defiende Weisman.

Con el foco en la Fed

Aunque la previsión es que la Fed no anuncie ningún cambio en su política ni haga recortes, las firmas de inversión coinciden que la presión sobre Powell y la institución monetaria ha aumentado. “Uno de los hitos que han marcado los dos mandatos del presidente estadounidense Donald Trump ha sido su disposición a cuestionar públicamente al presidente de la Fed siempre que ha considerado que los tipos de interés eran demasiado altos o que la institución había tardado en tomar decisiones. De hecho, Trump ha asegurado que él mismo debería participar en la política monetaria y, no solo eso, sino que también ha intentado debilitar la autoridad del banco central. Además, antes de asumir el cargo, el secretario del Tesoro de EE.UU., Bessent, llegó a decir que, si el Gobierno anunciaba con antelación quién sería el próximo presidente de la Fed, eso podría debilitar el poder del actual presidente del organismo”, señala el economista senior de Allianz GI.

A estas presiones se une el complejo entorno geopolítico. “Si no fuera por los choques exógenos, los aranceles y el petróleo, parece que la Fed ha concluido con éxito el ciclo de política monetaria posterior a la pandemia, por utilizar la expresión de Christine Lagarde sobre el BCE hace dos semanas. Los datos de mayo del IPC estadounidense fueron especialmente alentadores. Aunque es muy probable que la Fed reafirme esta semana su actitud de ‘esperar y ver’, el gráfico de puntos del FOMC para 2026 y 2027 podría reflejar cierta divergencia entre los miembros, con la aparición de grupos halcones y palomas, divididos sobre los riesgos de persistencia de la inflación en EE UU. No nos sorprendería que solo se anunciara un recorte en el nuevo gráfico de puntos. Sin embargo, creemos que el gráfico de puntos será más interesante para los años siguientes”, señala Gilles Moëc, economista jefe de AXA IM.

Según su estimación, suponiendo que la proyección mediana no cambie con respecto a marzo, se prevén tres recortes (hasta el 3,37 %) en 2026. “Sin embargo, la dispersión en torno a la mediana podría ser más interesante que la propia mediana. De hecho, podríamos ver un grupo de ‘palomas’ presionando para que se produzcan recortes más rápidos, con una convergencia más rápida hacia la neutralidad”, añade.

¿Hará la Fed más recortes?

Philip Orlando, vicepresidente senior y jefe de estrategia de mercado en Federated Hermes, con los datos en mano, ve posible que la Fed recorte dos veces este año los tipos. “Los indicadores de inflación IPC y PCE han descendido en lo que va de año hasta abril y se sitúan ahora en mínimos de cuatro años. La reunión de política monetaria de la Fed del 18 de junio incluye un resumen actualizado de las proyecciones económicas. Los funcionarios tendrán que conciliar su política monetaria restrictiva, ya que la banda superior del tipo de los fondos federales se sitúa ahora en el 4,5%, con el hecho de que el IPC nominal es sólo del 2,3% interanual”, afirma.

En su opinión, hay mucho margen para reducir los tipos hasta el 3% en los próximos 12-24 meses y esperan que se produzcan dos recortes de un cuarto de punto a finales de este año: “El momento más probable será septiembre y diciembre, y esperamos que la Fed prepare la mesa para estos recortes en sus reuniones del FOMC de junio y 30 de julio, así como en su cumbre de Jackson Hole, Wyoming, del 21 al 23 de agosto. Con la perspectiva de unos tipos de interés más bajos y sin recesión en el horizonte, nos mantenemos firmes con un objetivo de 6.500 para el S&P 500 este año y de 7.000 en 2026”, comenta.

Por último, Harvey Bradley, codirector de tipos globales de Insight Investment, señala que, al margen de la conferencia de prensa del presidente Powell, los mercados van a seguir muy de cerca el ‘gráfico de puntos’ trimestral de la Fed en busca de pistas sobre cómo y cuándo reanudará el banco central su ciclo de recortes.

“Tanto en marzo como en diciembre, la proyección mediana era de dos recortes de tipos para finales de año, lo que se aproxima a lo que los mercados están valorando actualmente. Dada la incertidumbre a la que se enfrentan los mercados, es difícil predecir si sus previsiones cambiarán significativamente. Por un lado, es posible que los miembros del Comité de la Fed tengan ahora en cuenta un tipo arancelario efectivo más elevado que antes y, con los primeros indicios de inflación relacionada con los aranceles que empiezan a filtrarse. Por otra parte, las fuentes de inflación menos volátiles, o ‘más pegajosas’, especialmente en grandes categorías como los alquileres, están mostrando signos impresionantes, y potencialmente sostenibles, de desinflación. El mercado laboral también está mostrando algunas grietas, con solicitudes continuas de subsidio de desempleo en máximos del ciclo. Esto podría ayudar a la Reserva Federal a seguir normalizando su política monetaria. En conjunto, las previsiones podrían mantenerse prácticamente sin cambios”, argumenta.

La hipótesis de base de Insight es de dos recortes este año, seguidos de nuevas reducciones de los tipos de interés oficiales en 2026, hacia una tasa terminal del 3%, impulsada por unos resultados de crecimiento que se mantengan por debajo de la tendencia, una zona de aterrizaje que la Reserva Federal probablemente calificaría de “ampliamente neutral”. “En cualquier caso, mientras la Fed se mantenga a la espera, creemos que esta podría ser una buena oportunidad para que los inversores se aseguren rendimientos relativamente altos en renta fija mientras aún estén disponibles”, concluye Bradley.