Morningstar lanza una serie de nuevas funciones en su plataforma Direct Advisory Suite (la siguiente fase de Advisor Workstation) para ayudar a los asesores financieros a analizar e integrar inversiones privadas en las carteras de sus clientes. Se trata de un nuevo servicio de la firma. Estas mejoras ya están disponibles y se exhibirán en la Conferencia de Inversiones Morningstar, que se celebra del 25 al 26 de junio en la ciudad estadounidense de Chicago.

“El lenguaje universal de la inversión de Morningstar ha ayudado durante décadas a asesores e inversionistas a dar claridad a la complejidad”, afirmó Kunal Kapoor, director ejecutivo de la empresa. “A medida que las inversiones privadas se incorporan en más carteras, estamos ampliando ese lenguaje para brindar la misma capacidad de comparación y confianza en los mercados privados que ya ofrecemos en los mercados públicos”, agregó.

Las nuevas funciones en Direct Advisory Suite están diseñadas para ayudar a los asesores a evaluar, comparar y comunicar el papel de las inversiones privadas dentro del contexto más amplio de una cartera. Las características clave incluyen:

Investigación de inversiones ampliada

Los asesores ahora tienen acceso a un nuevo universo de fondos de capital privado para filtrar, comparar y monitorear inversiones privadas. También se facilita el acceso a vehículos semilíquidos como los fondos de intervalo y los fondos de oferta de recompra. El sistema de categorización actualizado de Morningstar integra los vehículos de capital privado junto con los valores del mercado público, lo que permite un análisis integral de las inversiones.

Perfil de riesgo mejorado

El Modelo de Riesgo Morningstar ahora incorpora fondos de capital privado, y el Puntaje de Riesgo de Cartera Morningstar desglosa el porcentaje de riesgo impulsado por la volatilidad y las restricciones de liquidez.

Herramientas de transparencia de cartera

Los asesores pueden visualizar el porcentaje de una cartera expuesta a inversiones privadas.

Informes listos para propuestas

El resumen del informe de propuesta de inversión, revisado por FINRA, ahora incluye nuevos indicadores de riesgo y liquidez.

Centro de inversiones alternativas

Una nueva página temática agrega contenido editorial e investigaciones de Morningstar sobre inversiones alternativas, apoyando la educación del asesor y las conversaciones con los clientes.

“Dado que los mercados privados son cada vez más accesibles, los asesores necesitan datos útiles, análisis estandarizados y flujos de trabajo unificados para evaluar todo el espectro de oportunidades de inversión”, señaló James Rhodes, presidente de la plataforma Morningstar Direct.

“Aprovechamos nuestra trayectoria como defensores del inversionista y promotores de la transparencia para ofrecer a los usuarios de Direct Advisory Suite la capacidad de analizar inversiones privadas con el mismo rigor que se espera en los mercados públicos, ayudándoles a lograr los resultados deseados para sus clientes”, añadió.

Convergencia de mercados

Estas nuevas funciones llegan en un momento de creciente variedad de opciones para los inversionistas e interés acelerado en los mercados privados. El estudio Voice of the Investor 2025 de Morningstar reveló que el 25% de los inversionistas minoristas ya poseen inversiones en capital privado, cifra que asciende al 35% entre aquellos con 500.000 dólares o más en activos invertibles.

Para ayudar a los inversionistas a tomar decisiones con claridad y una debida diligencia rigurosa, Morningstar está aprovechando la extensa base de datos del mercado privado de PitchBook y extendiendo su análisis independiente hacia los sectores de más rápido crecimiento del universo de inversiones privadas y semiprivadas. El próximo trimestre, los analistas de Morningstar comenzarán a publicar calificaciones cualitativas y prospectivas (Medalist Ratings) para fondos semilíquidos como fondos de intervalo, fondos de oferta de recompra, compañías de desarrollo empresarial no cotizadas (BDC) y fideicomisos de inversión inmobiliaria no cotizados (REITs).

El recientemente publicado informe State of Semiliquid Funds enfatiza que la expansión del acceso a los mercados privados ya está en marcha; sin embargo, los fondos semilíquidos no están haciendo que estos mercados sean más asequibles. Aunque estos fondos ofrecen mayor acceso y la posibilidad de retornos superiores, también conllevan riesgos importantes, como comisiones promedio tres veces más altas que los fondos tradicionales abiertos, uso extendido de apalancamiento que amplifica tanto pérdidas como ganancias, y posibles restricciones de liquidez.

Con los rendimientos de todo el espectro crediticio en niveles nunca vistos en más de una década, la renta fija ha recuperado su atractivo como componente básico de las carteras. Y, para dar cabida a esta clase de activo, los inversores se decantan ahora por fondos cotizados (ETFs) activos de renta fija como vehículo más preciso y con mayor capacidad de respuesta para sortear el riesgo de crédito, las oscilaciones de los tipos de interés y los retos macroeconómicos más generales. Así lo recoge un estudio de Axa IM.

Este informe destaca el papel que pueden desempeñar los ETFs activos de renta fija a la hora de mejorar la diversificación, acceder a exposiciones a bonos de una manera más granular y gestionar el riesgo de forma más dinámica que las alternativas pasivas. En un contexto de creciente demanda de innovación de productos, estos vehículos se perfilan como una parte esencial de las herramientas de los inversores que buscan rentabilidad y flexibilidad.

Los fondos cotizados se han asociado tradicionalmente a la inversión pasiva en renta variable, según recuerda el estudio, pero hoy en día esto dista mucho de ser así, ya que el mercado ofrece una gama de opciones cada vez más amplia. Gracias a las interesantes innovaciones de producto introducidas en los últimos años, los inversores en ETFs pueden acceder ahora a una gran variedad de ámbitos de inversión, sin perder por ello las ventajas de una estructura de un ETF.

La razón principal de la escasa representación de la renta fija en el mundo de los ETFs se debe probablemente a la asociación histórica de este vehículo con los ETFs indexados tradicionales, mientras que los ETFs gestionados activamente se consideran a menudo más apropiados para la inversión en renta fija. «Afortunadamente, en los últimos años, el crecimiento de los ETFs de gestión activa está abriendo una nueva frontera para los inversores», recoge el informe.

Un enfoque de ETF activo tiene el potencial de «llenar las lagunas» de los índices estándar y generar alfa. En renta fija, esto puede significar no sólo la capacidad de utilizar los ETFs para detectar las oportunidades de crecimiento más atractivas, sino también para generar más rendimiento en una cartera frente a un índice de referencia, al tiempo que se persigue una menor volatilidad.

Dado que los inversores buscan cada vez más oportunidades para aplicar los beneficios potenciales de los ETFs, más allá de la renta variable pasiva, hay muy buenas razones para creer que los fondos cotizados de renta fija pueden mantener su impulso en 2025 y más allá.

Por supuesto, gran parte de ello dependerá del entorno del mercado de renta fija, pero las importantes entradas en ETFs de renta fija gestionados activamente indican un cambio estructural hacia este enfoque. «Los inversores buscan cada vez más flexibilidad para responder a los cambios del mercado en lugar de depender únicamente de exposiciones pasivas», refleja el estudio, que explica que aceptar la volatilidad es una ventaja clave de la gestión activa y puede ser una oportunidad para que los gestores activos expresen dinámicamente sus puntos de vista de inversión. Esta adaptabilidad puede ser crucial para capitalizar las dislocaciones del mercado e identificar activos mal valorados.

Por qué la exposición a la renta fija es ahora imprescindible en las carteras de ETFs

Cuando los bancos centrales de los mercados desarrollados empezaron a subir los tipos de interés en 2022 en respuesta al shock inflacionista, los mercados de renta fija experimentaron un renovado interés por parte de los inversores, que anteriormente habían rehuido este activo debido a las escasas o nulas rentabilidades de los bonos.

Pero el escenario actual de tipos más altos ha impulsado al alza los rendimientos de los bonos en la mayoría de las clases de activos de renta fija, lo que significa que los rendimientos potenciales están ahora por encima de las expectativas anteriores. Esto ha permitido a los inversores acceder a un mercado que ofrece rendimientos más atractivos, al tiempo que se benefician de las ventajas de la gestión activa, como la gestión de la duración y la asignación sectorial, según el estudio.

Dado que los bonos emitidos a partir de 2022 han tenido cupones o tipos de interés más altos, esto significa que los rendimientos medios de la renta fija han ido en aumento y en la firma esperan que los rendimientos de los bonos «se sitúen muy por encima de los tipos de interés al contado en los próximos años». Además, si los bancos centrales como la Reserva Federal de Estados Unidos y el Banco Central Europeo siguen recortando los tipos de interés, los inversores en renta fija «se beneficiarán de la subida de los precios de los bonos».

Así pues, las expectativas de rentabilidad total potencial de los bonos «son más saludables» y están «mucho más cerca de su media a largo plazo», en lugar de las rentabilidades deprimidas que se ofrecían durante la década posterior a la crisis financiera mundial, caracterizada por una política monetaria ultra laxa.

Otro atractivo de los bonos de mayor rendimiento es que la renta fija ofrece ahora aún más oportunidades de diversificación. Normalmente, según el estudio, suele haber una correlación negativa entre los rendimientos de la renta variable y de la renta fija. Esta correlación «se vio alterada por la intervención de los bancos centrales en los mercados de deuda pública».

Sin embargo, ahora en la firma creen que es probable que en el futuro se observe una relación más normal. «Los bonos se consideran tradicionalmente menos arriesgados que la renta variable y la asignación de bonos en una cartera multiactivos debería reducir potencialmente la volatilidad de los rendimientos totales en relación con una exposición pura a la renta variable», aseguran.

Una combinación perfecta: renta fija y ETFs

Los ETFs ofrecen «abundantes atractivos potenciales para los inversores en renta fija». Pueden hacer frente a ciertas restricciones que a menudo se encuentran en las inversiones tradicionales en renta fija, proporcionando más flexibilidad a los inversores. Por ejemplo, la rentabilidad: los ETFs ofrecen acceso a una gama diversa de valores de renta fija, lo que permite a los inversores lograr la diversificación sin los elevados costes típicamente asociados a la compra de bonos individuales.

Los ETFs también pueden permitir opciones de inversión innovadoras, ya que permiten obtener exposición a los mercados de renta fija incluso con pequeños importes de inversión, lo que facilita enormemente la entrada en el mercado. Esta mayor accesibilidad significa que los inversores pueden ampliar su acceso a las inversiones en renta fija y los ETFs se dirigen a una amplia gama de inversores, incluidos aquellos con capital limitado. El resultado es un mayor acceso al mercado y una oferta de productos mucho más amplia.

Además, los ETFs ofrecen liquidez. Pueden comprarse y venderse fácilmente en las bolsas de valores, lo que proporciona una mayor flexibilidad y facilidad de negociación, especialmente en periodos de tensión en los mercados.

Al invertir en un único ETF, los inversores pueden conseguir una diversificación inmediata, ya que cada vehículo tendrá un gran número de bonos, una vía mucho más fácil que invertir directamente en bonos individuales.

Las ventajas de la gestión activa

En términos de inversión activa en los mercados de renta fija, los ETFs ofrecen de nuevo ventajas potenciales. El mercado de renta fija es profundo, puede ser muy complejo y presenta una gran variedad de instrumentos en comparación con el mercado de renta variable. Esta complejidad genera más ineficiencias y errores de valoración, por lo que la gestión activa es una opción natural para quienes buscan generar rendimientos positivos y gestionar el riesgo.

La gestión activa de carteras de renta fija permite una asignación más eficiente de la exposición al riesgo de tipos de interés, al riesgo de crédito, así como a sectores y países concretos. Las asignaciones pasivas implican que los inversores necesitan tener la misma exposición indicada por un índice de bonos de referencia y, normalmente, cuanto mayor es el peso de un bono o de un emisor de bonos en un índice, más endeudado y, por tanto, más arriesgado es. Los gestores activos pueden tratar de reducir la exposición a los emisores y sectores más arriesgados.

En cuanto al crédito, pueden utilizar su experiencia para identificar e invertir en bonos de alta calidad, incluso en segmentos de mayor riesgo, como los mercados de crédito de alto rendimiento mundial y en euros. Estos enfoques aprovechan el análisis crediticio exhaustivo, lo que permite una mejor evaluación de los fundamentos del emisor y ajustes proactivos de la exposición crediticia para gestionar el riesgo asociado a la calidad del crédito, algo esencial en un mercado volátil.

Los enfoques activos también pueden aprovechar las diferentes condiciones macroeconómicas dentro del ciclo y entre países. Por ello, en tiempos de incertidumbre económica y volatilidad del mercado, hay una mayor demanda de la flexibilidad de la gestión dinámica para sortear las difíciles condiciones del mercado. En el entorno actual, el aumento de los tipos de interés y de la inflación ha creado un complejo telón de fondo para la inversión en renta fija.

La gestión activa permite realizar ajustes estratégicos que son cruciales para gestionar eficazmente estos riesgos. Por ejemplo, la gestión de la duración basada en las previsiones de los tipos de interés puede ser una herramienta útil para proteger el capital de la subida de los tipos, al tiempo que se obtienen mayores rendimientos en entornos de tipos a la baja.

Por último, parece existir la idea errónea de que los ETF activos son menos líquidos que sus homólogos pasivos. Sin embargo, es esencial comprender que la liquidez depende principalmente de los valores subyacentes y de la estrategia de inversión del ETF, más que de la naturaleza activa o pasiva del propio fondo.

La capacidad de ajustar las tenencias en función de las evaluaciones de liquidez en tiempo real permite a los ETFs activos navegar eficazmente por mercados menos líquidos y seleccionar bonos con mayor liquidez. Los ETFs activos de renta fija evalúan continuamente la liquidez examinando los volúmenes de negociación y la actividad de los participantes en el mercado, al tiempo que mantienen la diversificación de la cartera para reducir el riesgo de concentración y mejorar la liquidez, permitiendo respuestas más suaves a las perturbaciones del mercado.

Consideraciones ESG

Temas como el calentamiento global, la conservación de recursos y las energías limpias desempeñan un papel cada vez más importante en las carteras, pero no siempre han sido fácilmente accesibles a través de ETFs, según el estudio. Sin embargo, la inversión en temas de sostenibilidad, como el cambio climático y la biodiversidad, es otro ámbito que se está abriendo cada vez más gracias a la innovación de los productos. «Hoy en día, los inversores en ETFs pueden elegir entre una gama de soluciones que van desde los ETFs activos y temáticos sobre medio ambiente, asuntos sociales y gobernanza (ESG) hasta los que siguen índices de referencia de descarbonización», apunta.

Los ETFs activos de renta fija tienen la posibilidad de integrar criterios ASG en sus procesos de inversión, facilitando la selección de valores que se ajusten a los principios de sostenibilidad al tiempo que persiguen rentabilidades competitivas.

En nuestra opinión, estos «resultados duales» son complementarios, ya que los bonos de empresas con sólidas prácticas ASG a menudo presentan perfiles de riesgo más bajos, lo que puede conducir a un rendimiento superior a largo plazo. Este enfoque aumenta el potencial para generar rendimientos superiores. En nuestra opinión, uno de los principales atractivos de los ETF activos es que ofrecen a los inversores acceso a una variedad de temas de inversión importantes dentro de un marco de ETF -por ejemplo, aportando valor añadido en términos de capacidades de inversión responsable- cuando no están limitados por ningún índice de referencia.

Además, los ETFs activos ofrecen la opción de soluciones de inversión a medida destinadas a alcanzar objetivos de inversión específicos, incluidos los relacionados con la ASG. Los inversores pueden utilizar ETFs activos temáticos como componentes básicos de sus carteras principales o como asignaciones satélite para centrarse en temas específicos relacionados con el clima. Esta versatilidad puede mejorar la sostenibilidad general de la cartera y permitir una estrategia de inversión personalizada. Los gestores activos pueden ajustar las carteras en respuesta a los cambios en las condiciones del mercado y el entorno normativo para garantizar que estos objetivos se mantengan.

Una evolución natural

En opinión de la firma, estas innovaciones son una evolución natural para el sector, ya que tanto la gestión activa como la renta fija son áreas que han estado infrarrepresentadas en el mundo de los ETFs durante algún tiempo. Anteriormente, los inversores podían elegir entre fondos de inversión de gestión activa y pasiva, o ETFs pasivos. Esta nueva generación de ETFs de renta fija de gestión activa reúne potencialmente lo mejor de ambos mundos.

Cristian “Toro” Reynal, Partner y Country Head Argentina y Uruguay de Excel Capital, fue apartado de la empresa este lunes 23 de junio, según anunció el interesado en su cuenta de Linkedin y confirmó Funds Society.

El viernes último, la compañía había prescindido de los servicios de Macarena León, Wholesale en Chile de la firma, según publicó ella también en su perfil de Linkedin.

“Como todo ciclo, este también llega a su fin”, escribió Reynal este martes en su perfil personal de Linkedin. “Ahora me toca frenar la pelota, tomar perspectiva y pensar bien el próximo paso. La banca privada en el Río de la Plata sigue evolucionando y el mercado está saturado de managers, por lo que es fundamental entender el valor agregado que uno puede aportar antes de avanzar”, continuó.

La firma especializada en distribución de fondos mutuos internacionales, colocación de activos alternativos y estructuración de transacciones secundarias en la región andina tiene varias líneas de negocio: fondos de pensiones, wholesale, family offices, MFO, banca privada y compañías de seguros. El grupo trabaja con gestoras de primer nivel como Aberdeen, Amundi y Janus Henderson.

Fundada por Felipe Monárdez y Gastón Angélico, exsocios de Celfin Capital, la empresa tiene presencia en Chile, Colombia, Perú, México, Argentina y Uruguay. Su enfoque está en ofrecer productos de inversión de gestoras globales reconocidas a clientes institucionales como fondos de pensiones, aseguradoras y family offices.

Reynal estuvo cuatro años en Excel Capital, cubriendo elsegmento de banca privada en Argentina y Uruguay. Anteriormente fue director de ventas de Schroders, donde tuvo a cargo el mercado offshore argentino y uruguayo. Previamente se desempeñó durante más de ocho años en MFS, tanto en Londres como en Argentina.

Foto cedidaLuis de Guindos, vicepresidente del BCE, en el evento de la APIE en Santander.

Hay tres factores que ponen en peligro la estabilidad financiera en la zona euro: la alta valoración de los mercados de valores, el peligro de que la desaceleración económica afecte a la solvencia de las empresas y los riesgos derivados de la política fiscal. Así lo señaló Luis de Guindos, vicepresidente del Banco Central Europeo, en el marco del XLII Seminario de la APIE, Cuarenta años de España en la UE: evolución de la economía española, en el que participó ayer en la Universidad Internacional Menéndez Pelayo (UIMP), en Santander. “Sorprende la escasa volatilidad de los mercados ante situaciones geopolíticas complejas, descuentan un escenario benigno, con valoraciones altas y primas de riesgo comprimidas en renta variable y deuda privada, de forma que cualquier accidente o evento que pudiera desacreditar un escenario benigno podría provocar una reacción relativamente rápida”, advirtió.

En segundo lugar, mostró su preocupación por la desaceleración económica, que podría empezar a afectar a la solvencia de las empresas, sobre todo aquellas castigadas por el covid y endeudadas: “Somos más positivos con las familias, que cuentan con más ahorro y gracias a la fortaleza del mercado laboral en Europa”.

Y en tercer lugar, advirtió del riesgo de política fiscal: “El espacio disponible presupuestario en Europa es reducido y sin embargo habrá un incremento importante del gasto en defensa que no será fácil de encajar. Además los mercados no están prestando atención a la política fiscal, pero no solo en Europa sino también en EE.UU., donde se está aprobando una ley tributaria que aumentará el gasto pese al déficit público del 6%-7% y la ratio deuda pública/PIB por encima del 100%, de forma que la ley puede deteriorar la posición fiscal, con consecuencias. Si hay una subida de tipos a medio y largo plazo –el bono americano a 10 años ya cotiza en el 4,5%, y el de 30 años está ligeramente por debajo del 5%-, esa subida, con un escenario de valoraciones altas, dibuja un escenario preocupante que podría afectar a los mercados, que podrían sufrir correcciones”.

Sobre el gasto en defensa, afirmó que “es una prioridad absoluta en Europa, puesto que el paraguas protector tras la II Guerra Mundial ya no será lo que ha sido, y el continente necesita incrementar su independencia y autonomía”. Pero, como se dejará de computar gracias a la cláusula de escape, advirtió que habrá que financiarlo, reduciendo otras partidas presupuestarias, subiendo impuestos o emitiendo deuda, o con una mezcla de las tres medidas: “Si queremos evitar una subida de tipos de interés de los mercados, este gasto en defensa debe estar compensado con una moderación de gastos o más impuestos; hay que poner planes de estabilidad presupuestaria a medio plazo que convenzan a los inversores. Pero hay un riesgo ahí. Por el momento los mercados están muy tranquilos en relación con los niveles de deuda pública pero esto puede cambiar en el futuro próximo y hay que hacer un esfuerzo para cuadrar este círculo de mayor necesidad de gasto en defensa entre los países con mayor posibilidad de gasto fiscal y aquellos que tienen menos, y mantener la estabilidad presupuestaria”.

Las stablecoins, parte de la integración europea

De Guindos advirtió también sobre la importancia de vigilar la evolución de las stablecoins: “Contamos con MiCA en Europa, mientras EE.UU. apoya una nueva regulación sobre medios de pago con implicaciones sobre la estabilidad financiera importantísimas. Hay un proceso de innovación muy intenso que nos lleva a necesidad del euro digital. No creo que Europa se esté quedando atrás pero sí que la fragmentación de los mercados es un obstáculo para una provisión adecuada de los servicios financieros”, dijo.

Sobre el euro digital, explicó que se trata de la “evolución digital de los billetes bancarios”, una posibilidad de pago que no pretende sustituir al efectivo sino complementarlo, pero que, como podría tener implicaciones en la estabilidad financiera, requiere establecer límites. “El euro digital es dinero público digital. En Europa no tenemos un medio de pago transnacional, el bizum está bien pero para uso doméstico y el euro digital permitiría ser una especie de bizum para los consumidores en la zona euro”, defendió, recordando que el debate está en el legislador europeo (Parlamento, Consejo y Comisión).

De Guindos resumió que “Europa está en una encrucijada: necesitamos mayor independencia pero también hay oportunidades y todo pasa por actuaciones en el ámbito de la defensa, que exigirán un esfuerzo presupuestario, pero también en temas como los medios de pago o el papel del euro en el contexto internacional. Es un momento de dificultades pero va a depender de nosotros mismos y habrá que realizar reformas pendientes en torno a la integración económica, relacionadas con el mercado interior, el bancario y el mercado de capitales. Si hacemos eso, el papel del euro se verá reforzado en el contexto internacional”.

Proyecciones económicas con riesgo bajista

El vicepresidente recordó que sus proyecciones, en las que contemplan varios escenarios (uno central, suave, y otro más severo), están sujetas a las capas de incertidumbre de los últimos acontecimientos en Oriente Medio, contando también con que el próximo 9 de julio acaba la pausa arancelaria con EE.UU. “Nuestro escenario central contempla que los aranceles se quedan en el 10% y no hay acción de respuesta por parte de Europa hacia EE.UU., con un crecimiento del 0,9%, pero en el adverso barajamos aranceles superiores y reacción por parte de Europa”, contaba. Un escenario con riesgos a la baja en el crecimiento, pues aunque el primer trimestre ha arrojado un crecimiento del 0,6%, los datos cuentan con distorsiones, como la aportación de Irlanda, que siempre genera volatilidad, y un adelanto de las exportaciones de la zona euro hacia EE.UU. por la polémica proteccionista.“Para el segundo y tercer trimestre esperamos un crecimiento muy limitado, próximo a cero, y con riesgos a la baja, ante el impacto negativo por los aranceles”, dijo.

También destacó la buena evolución de la inflación, por debajo del objetivo, con la subyacente también cerca del 2% y la de servicios en desaceleración, igual que la evolución salarial. Pero reconoció riesgos como el impacto arancelario, que puede ser mayor al previsto, o derivados del mayor proteccionismo en el mundo: “Esperamos que el impacto de los aranceles sobre la oferta (al alza) se compense con la depresión de la demanda”, y además hay otros dos factores que apoyan la evolución a la baja: la evolución del tipo de cambio del euro, que se ha apreciado, y los precios de la energía, por debajo de antes de la escalada del conflicto Israel-EE.UU.-Irán. “Pero hay un tercer elemento que puede pesar negativamente a largo plazo, que es la fragmentación de la economía mundial y el proteccionismo. Puede llevar a ruptura de las cadenas de valor en el mundo que tenga un impacto negativo en los costes de las empresas y afectar negativamente a la inflación, al reducirse el proceso de globalización”, explicó.

Otro riesgo es que esos dos factores antes mencionados que han contribuido a su control a corto plazo –el tipo de cambio y el precio de la energía- se den la vuelta. Al otro lado, el aumento de las exportaciones de China a Europa podría tener el efecto contrario.

“Nuestras proyecciones para el primer trimestre de 2026 son ver la inflación en el 1,4%, pero eso era antes de los acontecimientos recientes y, si el precio del petróleo sube, habrá que tenerlo en consideración pero siempre en un entorno en el que el proceso desinflacionista subyacente está claro. No obstante, todo puede cambiar y hay que estar atentos pero con lo que vemos hoy no creo que el proceso de desinflación haya descarrilado en absoluto”.

Por todas estas incertidumbres, el planteamiento del BCE es el de una comunicación muy prudente, reunión a reunión, con decisiones dependientes de los datos: “El forward guidance no tiene sentido con un nivel de incertidumbre así. Estamos satisfechos con la evolución de inflación, se va cumplir el mandato en estabilidad de precios pero, teniendo en cuenta que el nivel de incertidumbre es brutal y cambia día a día, nos obliga a la prudencia”. Recordó que el BCE ha bajado tipos ocho veces, en 25 puntos básicos cada una, ante la evolución de la inflación y quieren mantener «toda la opcionalidad posible por la situación de incertidumbre».

“La industria de inversiones alternativas está experimentando una expansión significativa, con asesores que buscan ofrecer soluciones cada vez más sofisticadas a una gama más amplia de clientes”, le explicó a Funds Society Alan Strauss, Senior Partner & Director of Investor Relations de Crystal Capital Partners, plataforma alternativa con 30 años en el mercado a través de la cual los asesores financieros pueden personalizar con simplicidad operativa carteras de inversiones alternativas.

No es ninguna novedad que el panorama de la inversión global vive una transformación elocuente, que se acentuó este año con el desconcierto mundial que generaron las políticas arancelarias de la administración Trump, con su impacto sobre las proyecciones de crecimiento económico e inflación.

En este nuevo escenario, los inversores buscan más que nunca diversificación para reducir la volatilidad y el riesgo sistémico de sus carteras tradicionales, y los activos alternativos protagonizan un momento de auge, unido a la tendencia creciente de asesores que abandonan las empresas tradicionales para ofrecer de manera independiente soluciones personalizadas.

En la entrevista con Funds Society, Strauss reconoció que Crystal se mueve en un entorno competitivo, donde diversas plataformas atienden a clientes de alto patrimonio neto. Sin embargo, destacó el compromiso con la transparencia con el cliente que ofrece la empresa al tratarse de una RIA, lo que evita los conflictos de intereses asociados a las plataformas de los corredores de bolsa.

“Nosotros empezamos en los ’90 y fuimos unos de los primeros inversionistas en los hedge funds líderes de la actualidad, creando y gestionando varios fondos de fondos dirigidos a inversionistas offshore de alto patrimonio, y hacia 2001 ampliamos aún más la oferta de fondos de fondos para atender a instituciones estadounidenses y a inversionistas onshore de alto patrimonio”, relató Strauss, nacido en Colombia y radicado en Miami.

Al alejarse del modelo tradicional de fondos de fondos, la empresa comprendió que una solución única no se adapta a todos los casos, y que los asesores financieros necesitan opciones más personalizables para evitar la superposición de gestores y estrategias en las carteras de sus clientes. Fue así como en 2007, Crystal lanzó el Programa de Carteras Personalizadas para ofrecer a los asesores financieros la posibilidad de construir carteras de hedge funds a medida. Según Strauss, con esta transición, la compañía pudo lograr una mayor escalabilidad ofreciendo soluciones personalizadas.

La empresa administra hoy 1.200 millones de dólares en activos, trabaja con más de 200 firmas de asesoría financiera y ha experimentado una tasa de crecimiento constante del 15% al 20% durante la última década. A través de la plataforma se han creado más de 500 portafolios personalizados y sus clientes pueden acceder a aproximadamente 50 fondos privados a los que pueden suscribirse con un único documento electrónico.

Strauss describió la naturaleza dinámica de la plataforma, que se centra en clases de activos con altas barreras de entrada, como los fondos de cobertura y el private equity, pero que ofrece “everything under the sun” en el universo de alternativos.

A medida que pasan los años, nos vemos obligados a tener en cuenta y abordar los factores de salud que muchos de nosotros no habíamos considerado en momentos previos de nuestras vidas.

El colesterol es un buen ejemplo de ello. Aunque antes no le prestaba demasiada atención, desde luego lo tengo muy presente ahora que he superado los 50. Si bien las menciones al colesterol suelen ir seguidas de la expresión «demasiado alto», los niveles demasiado bajos también pueden causar problemas. El colesterol tiene una misión esencial y no podemos vivir sin él. Fluye constantemente por el organismo mientras crea células y hormonas, y realiza otras tareas esenciales. Al no ser soluble, el colesterol requiere un vehículo de transporte, las lipoproteínas.

Con el capital pasa algo parecido. El capital desempeña una función esencial en la sociedad, fluye de forma constante en la economía y precisa de modo de transporte. Cuando el nivel de capital es demasiado alto o demasiado bajo, la salud de la economía o los mercados financieros puede resentirse.

Fuimos testigos de ello en la primera década de este siglo, cuando se destinó demasiado capital a la construcción de demasiadas viviendas, lo que provocó un exceso de préstamos dudosos e infló el apalancamiento de las entidades financieras, el riesgo de los balances y las rentabilidades. En la década anterior, hubo un exceso de capital en la financiación de la fabricación desmesurada de hardware tecnológico, lo que catalizó la mayor burbuja de valoración de la renta variable de la historia de Estados unidos.

La naturaleza no homeostática del capital explica por qué, a lo largo de la historia, se producen ciclos en los mercados financieros y las economías. Las personas y las decisiones que toman son lo que transporta el capital. Los inversores retiran capital de proyectos poco rentables para financiar ideas mejores. Aunque el capitalismo se ha revelado el medio más eficiente para asignar los recursos sociales, con frecuencia da lugar a excesos en la economía y los mercados. Puesto que no todos los participantes conocen todas las medidas adoptadas por los responsables de la asignación del capital, los excesos y déficits de capital que se crean sin que nos demos cuenta acaban saliendo a la superficie, y se traducen en auges y crisis. Y así, una y otra vez.

De la misma manera que nos hacemos análisis de sangre periódicos, los inversores deberían comprobar constantemente dónde hay una sobreabundancia o una carencia excesiva de capital en la economía y en los mercados financieros. Descubrámoslo.

El ciclo del capital después de 2008

Ante la debilidad del crecimiento económico y de los beneficios que siguió a la crisis financiera mundial, la globalización permitió a las empresas de los mercados desarrollados reducir la intensidad de capital trasladando la fabricación a los mercados emergentes. La reducción de las inversiones en activos tangibles trajo consigo otro beneficio adicional: la necesidad de menos trabajadores. Por consiguiente, el gasto en equipos y mano de obra pasó a representar un porcentaje más reducido respecto de los ingresos.

Al mismo tiempo, la eliminación artificial de los tipos de interés por parte de los bancos centrales permitió que las empresas se endeudaran y distribuyeran capital a los accionistas aumentando los dividendos y las recompras de acciones.

Mientras la inversión y el crecimiento se estancaban, el capital seguía fluyendo. En lugar de invertir en bienes físicos e ingeniería, como los bienes inmuebles en a principios de la década de 2000 o el hardware de tecnología en los años noventa, el capital se dirigía a mejorar los resultados financieros. Este cambio se tradujo en unos márgenes de beneficios y unas rentabilidades del capital excesivos.

¿Qué ha cambiado?

Creemos que el ciclo del capital posterior a 2008 inició, a partir de 2022, una transición que puede incidir en las rentabilidades de las empresas y, en última instancia, en los mercados financieros. Lo resumimos en tres categorías:

Antes, las cadenas de suministro mundiales privilegiaban la eficiencia y la maximización del rendimiento frente a la resiliencia. Sin embargo, algunos acontecimientos, como la pandemia, los conflictos en Europa y Oriente Próximo, y las políticas arancelarias, han dado pie a un cambio de prioridades. Las empresas han comenzado a destinar capital al rediseño de las cadenas de suministro más cercanas a ellas mismas o al cliente, si bien todavía nos hallamos en una fase temprana del proceso. Aunque estos cambios son necesarios, conllevan gastos superfluos que ejercerán presión en los resultados de aquellas empresas que no puedan subir los precios por ofrecer productos sustituibles.

Si bien no sabemos qué nivel alcanzarán los tipos de interés en un entorno de mayor crecimiento derivado de un aumento de los gastos de capital y los costes de la mano de obra, creemos que es poco probable que regresen a los mínimos históricos observados en el ciclo anterior. Esto resulta especialmente cierto en vista de los elevados déficits presupuestarios a los que se enfrenta Estados Unidos. Actualmente, los ratios de cobertura de intereses de muchas empresas del S&P 500 son elevados, pero una parte nada desdeñable de la deuda emitida en los años posteriores a la crisis financiera mundial se refinanciará pronto y a tipos mucho más elevados. De este modo, será necesario dirigir más capital a los gastos por intereses, lo que ejercerá presión en los resultados de las empresas que no puedan subir los precios por ofrecer productos sustituibles.

Al mismo tiempo, la inteligencia artificial avanza. Aunque existen más incógnitas que certezas sobre su impacto futuro, la historia ha demostrado que las nuevas tecnologías resuelven problemas en la sociedad. A lo largo de la historia, las empresas que obtenían sus márgenes gracias a esos problemas se han mercantilizado y han registrado una deflación de los precios y una caída de los beneficios. Mientras que internet transformó las experiencias de los consumidores al ofrecerles más opciones, más comodidad y mejores precios, la IA podría aportar un nuevo nivel de valor a los clientes al darles un mayor control. Los grandes modelos lingüísticos dejarán de lado la publicidad inteligente y analizarán cada reseña de los clientes para identificar productos que interesen al consumidor en lugar de al fabricante, por medio de un marketing inteligente. A los fabricantes de productos mediocres, cuya ventaja económica consistía en un enorme gasto en publicidad, podría resultarles difícil replicar los resultados pasados a medida que productos mejores y más adecuados acaparan cuota de mercado. Esta nueva situación presionará los resultados de las empresas que no puedan subir los precios.

Conclusión

El mundo ha sufrido grandes cambios en los últimos años, y uno de los más ignorados ha sido el cambio en la asignación del capital por parte de las empresas. Al igual que con el colesterol, quizá pudiéramos permitirnos no prestarle demasiada atención en nuestra juventud, pero ya no sería sensato seguir haciéndolo dada la avanzada edad de este ciclo de mercado.

Al fin y al cabo, los precios de los activos reflejarán la rentabilidad real de las empresas y no se verán influenciados por las noticias. Es posible que este cambio provoque un abanico mucho más amplio de rentabilidades de los activos financieros que el observado en los últimos años, y por eso creemos que el valor del asesoramiento financiero crecerá considerablemente en el futuro en comparación con el periodo siguiente a 2008.

Artículo escrito por Robert M. Almeida, gestor de Carteras y estratega de Inversión Global de MFS Investment Management.

Janus Henderson Investors ha anunciado el lanzamiento del Janus Henderson Horizon Asset Backed Securities Fund. Se trata de una estrategia ABS, disponible como sicav, y que está dirigida principalmente a asesores financieros, gestores de patrimonios discrecionales e inversores institucionales en Europa. Según informa la gestora, el vehículo está gestionado por los experimentados gestores de cartera especializados en titulizaciones, Ian Bettney y Denis Struc.

Sobre el fondo explica que, mediante una gestión activa basada en datos, tiene como objetivo ofrecer una rentabilidad a largo plazo a través de una combinación de ingresos y crecimiento del capital. En concreto, invertirá al menos el 70 % de sus activos netos en valores respaldados por activos (ABS), incluidos los valores respaldados por hipotecas (MBS). Además, se enfoca exclusivamente en valores de grado de inversión (calificados como BBB- o superior por al menos una agencia de calificación crediticia independiente) en el momento de la compra. No podrá mantener más del 10 % de su valor neto en ABS —incluidos MBS— que hayan sido degradados a una calificación inferior a grado de inversión tras su adquisición.

“Estoy encantado de que hayamos lanzado otro vehículo para proporcionar a una amplia gama de clientes en Europa acceso al mercado global de titulizaciones. Seguimos observando oportunidades en ABS que ofrecen mayores rendimientos que otras opciones de calidad crediticia similar o equivalente. Como clase de activo, los ABS han proporcionado liquidez incluso en tiempos de crisis”, ha comentado Ignacio De La Maza, responsable de Grupo de Clientes EMEA y Latam en Janus Henderson Investors.

Sobre el lanzamiento, Ian Bettney, gestor de cartera especializado en titulizaciones de Janus Henderson Investors, haañadido: “La gestión activa basada en datos es clave para identificar las mejores rentabilidades ajustadas al riesgo para nuestros inversores en el mercado global de titulizaciones, que cuenta con decenas de miles de valores. El mercado de ABS es dinámico y cambia constantemente en función del comportamiento del consumidor y las condiciones del mercado. Denis y yo contamos con el apoyo de un equipo consolidado de analistas de titulizaciones, tanto para seleccionar valores con mejor potencial de rentabilidad-riesgo como para realizar análisis en profundidad sobre los activos subyacentes”.

Desde Janus Henderson Investors destacan que cuenta con una sólida trayectoria en inversiones globales en renta fija titulizada, con activos titulizados por valor de 57.000 millones de dólares, incluidos Obligaciones de Préstamos Titulizados con calificación AAA, MBS y ABS.

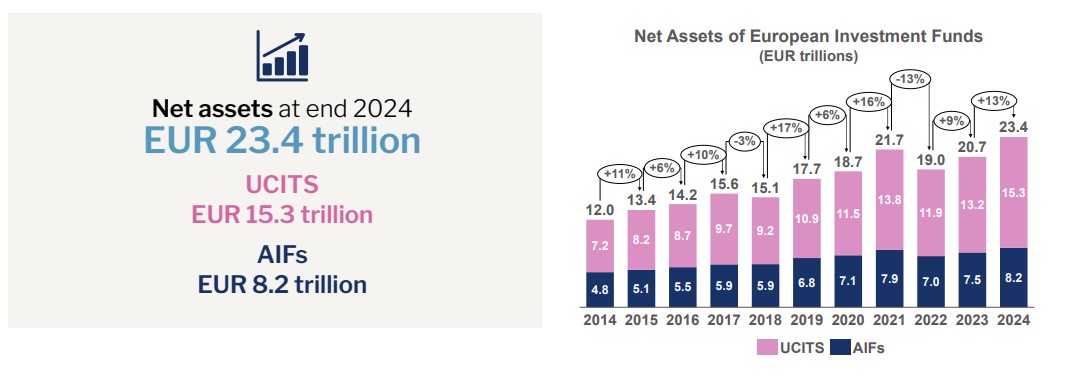

2025 se perfila como notablemente diferente, marcado por la agitación comercial y cambios en la asignación de activos. En este contexto, la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) ha presentado una nueva edición de su FactBook con cuatro claras tendencias dentro de la industria: el coste de los UCITS continúa descendiendo; aumenta el tamaño de los fondos; los UCITS pasivos gana popularidad; y peso de la renta variable estadounidense es considerable en estos vehículos.

“La edición 2025 del EFAMA Fact Book muestra una industria en un momento crucial: la concentración de fondos está aumentando, las asignaciones de activos están cambiando y los costos de los fondos continúan disminuyendo. Aunque las finanzas sostenibles enfrentan obstáculos, los inversores minoristas están incrementando su participación, una señal alentadora para el éxito de la Unión de Ahorro e Inversión (SIU). La clave para ese éxito será la preservación de los UCITS como estándar de referencia y la promoción de estrategias de inversión por ciclo de vida para el ahorro para la jubilación”, ha destacado Tanguy van de Werve, director general de Efama.

Por su parte, Thomas Tilley, economista senior de Efama, ha comentado que el análisis de datos muestra el fuerte crecimiento de los AIFs cerrados en los últimos años, así como una disminución de la popularidad de los fondos de renta variable sectoriales y de los UCITS de bonos ligados a la inflación, y el aumento constante de la propiedad transfronteriza de fondos entre los hogares europeos.

En un mirada global a la industria, en 2024, el patrimonio en fondos UCITs aumentaron un 13% hasta alcanzar los 23,4 billones de euros, gracias a unas entradas netas de 685.000 millones de euros en 2024, lo que supuso triplicar los 235.000 millones de euros de 2023. “Los ETFs UCITS atrajeron 269.000 millones de euros en ventas netas en 2024. Las entradas netas récord en ETFs fueron impulsadas principalmente por los ETFs de renta variable (201.000 millones de euros), lo que contrasta con los UCITS de renta variable no ETF, que registraron salidas netas de 53.000 millones de euros a lo largo de 2024, siendo este su segundo año consecutivo con salidas netas”, recoge el informe en sus conclusiones.

El número de fondos domiciliados en Europa siguió aumentando, con 857 nuevos fondos netos a lo largo del año. Con ello se alcanzó un total de 67.940 a finales de 2024. “En conjunto, desde 2014, el número total de fondos ha aumentado un 18,5%”, indican desde Efama.

Principales tendencias

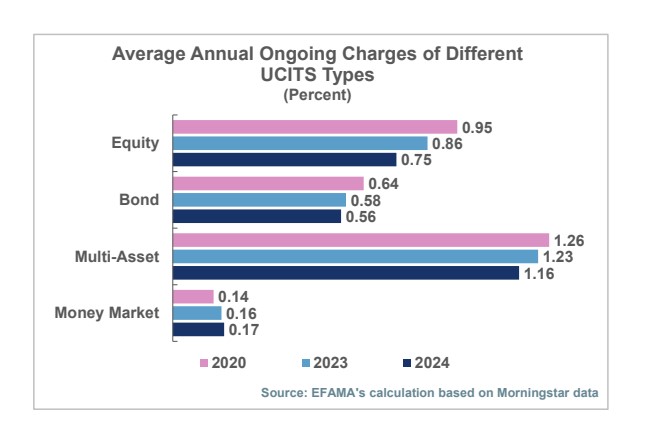

Sobre las principales tendencias que marcaron el año, el informe de Efama destaca que los costes de los fondos están disminuyendo en todos los principales tipos de UCITS a largo plazo. “Los UCITS de renta variable vieron cómo sus costes promedio bajaron gradualmente en los últimos años, disminuyendo un 21% entre 2020 y 2024 hasta un 0,75%. Los costes promedio de los UCITS de renta fija bajaron un 8% en el mismo periodo, hasta el 0,56%. Los UCITS multiactivos siguieron siendo más caros que otros fondos, pero sus costes también se redujeron un 8%, situándose en un promedio del 1,16%”, indica el informe.

Los inversores perciben estos menores costes como una ventaja competitiva al ponerlos en relación con la rentabilidad de estos productos. El informe señala que el rendimiento anual promedio de 2024 de todos los principales tipos de UCITS superó la media de los últimos 5 años: los fondos de renta variable entregaron un rendimiento promedio del 18,1%, los multiactivos un 9,8%, los de renta fija un 8,9% y los fondos del mercado monetario un 7,8%.

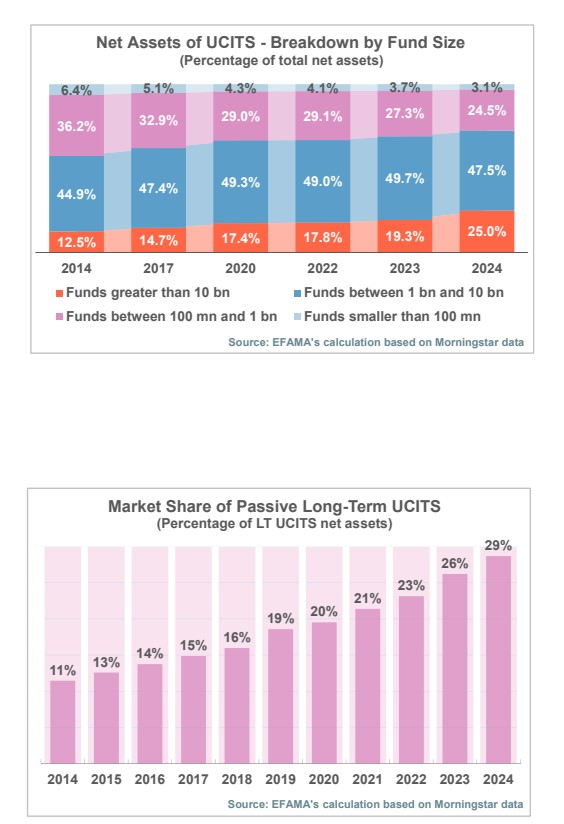

En segundo lugar, el análisis de los fondos muestra que los fondos más grandes representan una proporción cada vez mayor del mercado UCITS. En concreto, los vehículos UCITS con menos de 100 millones de euros representaron menos del 4% del total de activos netos de UCITS en 2024, y su participación está disminuyendo drásticamente. En contraste, la proporción de fondos más grandes —los que superan los 1.000 millones de euros y especialmente los que superan los 10.000 millones de euros— continúa aumentando, favorecida en los últimos años por la mayor demanda de ETFs y MMFs.

Una tendencia que ha llamado la atención en 2024 ha sido la popularidad que han ganado los UCITS pasivos. Según indica el informe, la cuota de mercado de los UCITS pasivos aumentó del 11% en 2014 al 29% a finales de 2024, creciendo tres puntos porcentuales durante 2024. “Este fuerte aumento refleja la creciente preferencia de los inversores por los ETFs”, comentan.

Hogares europeos

Sobre el interés de los inversores, destaca que las ventas de fondos SFDR Artículo 9 se volvieron negativas, mientras que las de los fondos de Artículo 8 y 6 se recuperaron. Según explica Efama, las ventas netas de fondos SFDR Artículo 9, que mostraron resistencia durante la caída del mercado en 2022, se volvieron negativas en 2024. Por el contrario, los fondos de Artículo 6 y Artículo 8 experimentaron un cambio positivo, con un fuerte aumento en las entradas netas. “Este cambio se debió principalmente al aumento en la popularidad de los ETFs y los fondos del mercado monetario”, matizan.

Por último, desde Efama ponen el foco en que los hogares europeos realizaron fuertes compras de fondos. En 2023, los fondos enfrentaron competencia directa de emisiones de bonos gubernamentales dirigidas a inversores minoristas domésticos. Sin embargo, en 2024, las compras minoristas de valores de deuda disminuyeron mientras que las adquisiciones de fondos por parte de los hogares aumentaron a 258.000 millones de euros, el segundo nivel más alto de la última década. “Esto confirma que los inversores minoristas europeos dependen en gran medida de los fondos de inversión para obtener exposición a los mercados de capitales”, afirman desde la organización sectorial.

Foto cedidaCarlos Cuerpo, ministro de Economía, en su intervención telemática hoy en Santander ante decenas de periodistas, en el 42º curso de la APIE.

El Consejo de Ministros ha acordado autorizar la operación de concentración del BBVA sobre el Banco Sabadell con la condición de que, durante tres años, ambos mantengan personalidad jurídica y patrimonios separados y autonomía en la gestión. Asimismo, ha acordado confirmar los compromisos establecidos por la Comisión Nacional de los Mercados y la Competencia (CNMC).

Esto supone que cada entidad deberá preservar la autonomía en la gestión de su actividad orientada al mantenimiento de los criterios de interés general, distintos de los relativos a la defensa de la competencia, que fundamentan la decisión del Consejo de Ministros. “Estos criterios encuentran arraigo en la Constitución Española, se encuentran promulgadas por distintas normas del ordenamiento jurídico y están avaladas por la Jurisprudencia del Tribunal de Justicia de la Unión Europea”, apunta la nota de prensa distribuida tras el Consejo de Ministros.

En concreto, estos criterios de interés general son garantía de un adecuado mantenimiento de los objetivos de la regulación sectorial vinculada al apoyo al crecimiento y a la actividad empresarial; protección de los trabajadores; cohesión territorial; objetivos de política social relacionados con la obra social de las fundaciones, la protección del consumidor financiero y la vivienda asequible; y promoción de la investigación y el desarrollo tecnológico.

Carlos Cuerpo, ministro de Economía, Comercio y Empresa de España, lo explicaba en el marco del XLII Seminario de la APIE, celebrado esta semana en Santander. “El propio análisis de la CNMC ha llevado una operación en este sector a una segunda fase, con condiciones específicas. La normativa habilita la entrada del Gobierno solo cuando se da esta segunda fase, cuando la CNMC considera suficiente relevante la operación. Y por eso el Gobierno ha establecido condiciones de interés generales distintas a las de competencia. La norma también exige que las condiciones estén justificadas y bien motivadas, impone un límite, es decir, un elemento de equilibrio y proporcionalidad necesario en las condiciones a establecer, y este es el marco en el que nos movemos. Desde el principio he señalado mi preocupación por elementos relacionados con la competencia pero ahora se trata de razones de interés general donde el Gobierno ha entrado a autorizar la operación pero con condiciones específicas, tratando de avanzar para que se cumpla la protección de los intereses generales pero con equilibrio”.

Respecto a la autonomía en la gestión de su actividad, explican que se deberá concretar, al menos, en el mantenimiento de una gestión y toma de decisión autónoma en relación con las decisiones que afecten a la política de: financiación y crédito, en particular a pymes; recursos humanos; red de oficinas y servicios bancarios; y obra social a través de sus respectivas fundaciones.

«No estamos impidiendo la operación, estamos en la siguiente etapa», añadió el ministro. Aseguró que “no habrá deterioro de plantillas como consecuencia de la operación”, algo que aplica a la inclusión financiera y la red de oficinas, y defendió que la decisión se ha producido “en base a criterios técnicos y de interés general, de forma proporcionada en base a lo que nos permite la ley”.

El comunicado señala además que “la existencia de múltiples intereses generales afectados, y la propia escala de la operación, aconseja evitar la imposición de condiciones parciales que pretendan proteger cada uno de ellos de manera aislada, cuyos resultados serían difíciles de predecir”. Por lo tanto, señalan que se ha optado por un enfoque finalista, en el que se obligue a la protección de todos y cada uno de los distintos intereses a garantizar identificados, mediante la introducción de una condición única, que favorezca una transición ordenada, contribuya a preservar estos intangibles y, con ello, el interés general afectado.

Siguentes pasos

Una vez comunicado a la CNMC y a las partes, el Gobierno explica que este Acuerdo de Consejo de Ministros pone fin al procedimiento de control de concentraciones económicas establecido en la Ley de Defensa de la Competencia. Además, Economía evaluará la eficacia de la condición acordada, con una antelación de entre seis y dos meses respecto de la fecha de finalización del menor plazo establecido en la condición acordada (tres años), BBVA y Banco Sabadell deberán remitir a la Secretaría de Estado de Economía y Apoyo a la Empresa un informe de situación cada una, que detallará el modelo de gestión autónoma que se ha llevado a cabo y su contribución al mantenimiento de los criterios de interés general mencionados.

También, con la misma antelación, las entidades deberán elaborar y publicar en su sitio web un plan estructural a largo plazo en el que se detalle en qué medida su estrategia corporativa afectará, en al menos los cinco años siguientes, a los criterios de interés general identificados. “Transcurridos tres años, el Consejo de Ministros valorará la eficacia de la condición establecida, pudiendo ampliar su duración por un periodo adicional de dos años”, apunta el comunicado oficial.

Según explicó el ministro Cuerpo en Santander, tras los tres años ambas entidades tendrían que solicitar la fusión: «La temporalidad es uno de los elementos que asegura la proporcionalidad de la condición; si a los tres años no se cumple, no habrá prorrogas en la condición, la siguiente entrada del gobierno se produciría en el caso de que las entidades pidieran fusionarse, algo sujeto a la ley de solvencia», aseguró.

Dos planos separados

En justificación de la decisión, el ministro diferenció dos planos separados en toda la operación: el marco legal y el teórico o conceptual: “Hemos seguido de forma escrupulosa el ordenamiento jurídico, la normativa de 2007 alineada con la europea. A partir de aquí podemos tener una discusión de fondo, teórica o ideológica, sobre el sector financiero que queremos a futuro para competir con los grandes bancos internacionales y sobre la transición hacia un sector financiero más competitivo, pero, en esta discusión, podemos estar en desacuerdo con respecto a otras instituciones”, dijo, en respuesta a algunas críticas que empiezan a aparecer de organismos europeos.

“Somos conscientes sobre la realidad de los bancos europeos en cuanto a tamaño y es necesario avanzar en la unión bancaria y tener actores con más escala pero en ese proceso hay que tener en cuenta dos elementos esenciales: aquí hablamos de una operación doméstica entre dos entidades españolas –siendo el mercado relevante el doméstico español- y la imposición de la condición no va en contra del objetivo último de la consecución de la unión bancaria. Sobre la forma en la que deba configurarse el sistema financiero de cada país al final del camino podemos hablar pero en este sentido es relevante que, además de tener instituciones financieras de suficiente tamaño, tengamos un sector diversificado, que también incluya instituciones con un elemento de proximidad con el cliente, aterrizaje local o regional”. En resumen, defendió el ministro, “entidades financieras más grandes, sí, pero hay que considerar a qué coste y con qué procedimiento de transición al marco europeo donde hay que integrarse para que nuestros bancos accedan a esa mayor escala”, dijo, recordando que “en España lideramos ese proceso con iniciativas como el laboratorio de competitividad”.

Mayor complejidad

Para los expertos, la operación sigue adelante, aunque añade complejidad: “El visto bueno del Gobierno español a la adquisición de Sabadell por parte de BBVA viene acompañado de una serie de condiciones, como la obligación de mantener abiertas las redes de sucursales, mantener los préstamos a las pymes y mejorar la competencia en mercados específicos. Todas ellas tienen por objeto salvaguardar el interés público y la estabilidad económica. La condición clave de que BBVA y Sabadell deben seguir siendo entidades jurídicamente independientes durante un máximo de cinco años parece dura, pero no es inesperada. Aunque añade complejidad operativa, no cambia la lógica que subyace a la operación”, explica Filippo Alloatti, Head of Research for Financials – Crediten Federated Hermes.

Foto cedidaCarlos Asilis (izq) y Lisandro Chanlatte (der), fundadores de AC Global Investment Partners

Lisandro Chanlatte y Carlos Asilis, profesionales con larga experiencia en el mercadofinanciero, se independizaron para crear AC Global Investment Partners, una plataforma independiente de asesoría y gestión de inversiones dispuesta a “actuar como administrador de confianza del patrimonio generacional” de familias de ultra alto patrimonio.

Ambos se proponen ser “socios a largo plazo de inversores sofisticados”, según sus propias palabras. Tienen como objetivo alcanzar los 500 millones de dólares de AUMs en tres años, trabajando con entre 20 y 40 familias, tanto en el mercado onshore como offshore.

En los documentos fundacionales de AC Global -a los que tuvo acceso Funds Society-, pueden leerse los servicios que ofrecerá la firma, y también el modo en el que trabajará. Ambos socios ofrecerán una solución integral personalizada para la supervisión profesional del patrimonio. La misma fue diseñada para atender de forma exclusiva a familias de ultra alto patrimonio con más de 25 millones de dólares en activos líquidos bajo asesoramiento. Basados en New York (Chanlatte) y Miami (Asilis), prometen mediar entre sus clientes y los múltiples proveedores financieros, asegurando un manejo óptimo de los activos.

Pero por sobre todas las cosas, lo que distinguirá a AC Global, le aseguró Chanlatte a Funds Society, será su perspectiva independiente, que evitará conflictos de intereses en las recomendaciones de inversión y sesgos a la hora de la toma de decisiones. La nueva firma dejará que sus clientes sigan trabajando con sus bancos y proveedores preferidos, pero “optimizados ahora por una supervisión profesional”.

Para Chanlatte, “esto será más que una nueva empresa: es un modelo reinventado para ofrecer una gestión de inversiones de calidad institucional con la alineación, la transparencia, el servicio personalizado y la independencia que nuestros clientes merecen”.

El director de inversiones de AC Global, Carlos Asilis, ha gestionado capital institucional para fondos de pensiones, fondos de dotación, fundaciones, compañías de seguros, oficinas familiares y clientes de banca privada de EE.UU.. “Su trayectoria multicíclica refuerza nuestra capacidad para ofrecer rendimientos constantes y ajustados al riesgo, tanto en regímenes de mercado estables como en situaciones de tensión”, dice el documento fundacional de la firma.

Trayectorias diferentes pero complementarias

Las trayectorias de Chanlatte y Asilis son distintas pero muy complementarias, lo que agrega valor a la firma. El primero tiene una amplia experiencia, adquirida principalmente en Citi Private Bank, donde ha dirigido equipos de asesoramiento de inversión y estrategias para clientes institucionales y con un patrimonio neto muy elevado. En tanto, el segundo tiene una especialización en inversión macro y gestión de riesgos de cartera.

Lisandro Chanlatte es un ejecutivo de la industria de la gestión patrimonial privada con amplia experiencia en estrategia de inversión, construcción de carteras y soluciones integrales de asignación de activos para personas con un patrimonio neto ultra alto e instituciones. En Citi, fue miembro del equipo directivo de Global Private Bank, el área de Ida Liu, quien renunció a su puesto a fines de enero último.

Con una trayectoria profesional de más de dos décadas, su experiencia en gestión de activos globales y estrategia empresarial se centró en dirigir el departamento de Asesoramiento de Inversiones de Citi Private Bank en Norteamérica.

Anteriormente, como director de inversiones para Latinoamérica en Citi, gestionó un importante negocio de inversiones y dirigió un gran equipo en múltiples centros financieros. Sus responsabilidades incluían el desarrollo de estrategias de inversión y la supervisión de unos 50.000 millones de dólares en activos. Casi toda la carrera profesional de Lisandro Chanlatte estuvo relacionada al banco estadounidense. Antes de incorporarse a Citi, se desempeñó como equity research associate, también en New York, en J.P. Morgan, y fue Managing Director & Investment Officer en BAP Capital, un fondo de real estate.

Chanlatte es licenciado en Administración de Empresas por la Universidad Loyola de Nueva Orleans (summa cum laude) y tiene un MBA por la Harvard Business School. También es analista certificado en inversiones alternativas (CAIA), y posee las licencias FINRA Series 7, 24, 31, 63 y 65.

Carlos Asilis es un experto con 30 años de experiencia en inversión macroeconómica global, análisis económico y construcción de carteras. Antes de cofundar AC Global, fue portfolio manager en Graham Capital Management y co-fundador y director de inversiones en Glovista Investments, donde gestionó estrategias de activos múltiples y mercados emergentes, con un volumen máximo de activos de más de 1.100 millones de dólares.

Anteriormente, fue estratega jefe de inversiones en JPMorgan Chase, donde asesoró a clientes institucionales de todo el mundo y definió las perspectivas de asignación de activos a nivel global. Al principio de su carrera, trabajó en algunas de las plataformas de negociación macro y propietarias más respetadas del mundo: VegaPlus Capital Partners, Santander Global Proprietary Trading y Credit Suisse First Boston. Estas experiencias profundizaron su comprensión de los ciclos del mercado y la gestión de riesgos, habilidades que siguen siendo fundamentales para su filosofía de inversión como director de inversiones de AC Global Investment Partners.

Asilis también trabajó como economista investigador en el Fondo Monetario Internacional (FMI), donde se ocupó de programas de supervisión económica y reforma estructural en China y Rusia. Tiene un doctorado en Economía por la Universidad de Chicago y una licenciatura en Economía y Finanzas por la Wharton School de la Universidad de Pensilvania. Su enfoque de los mercados se basa en los datos y en la información global.