Bolsa de Madrid. Foto: Leosoueu, Flickr, Creative Commons.. Mirabaud no quita el ojo a la bolsa española

Mirabaud, entidad suiza especializada en gestión patrimonial, gestión de activos e intermediación, mantiene la apuesta por la renta variable española de cara a 2014. Valora al Ibex, el índice de los 35 valores de mayor capitalización española, en niveles cercanos a los 11.000 puntos, casi el 11% por encima del precio de cierre de 2013. La entidad ya recomendaba comprar el activo antes de finales de 2013.

Antonio Hormigos y Gemma Hurtado, gestores del Fondo Mirabaud – Equities Spain, destacan que los inversores, tanto nacionales como internacionales, siguen mostrando interés en nuevas oportunidades de inversión en España.

Las claves de la apuesta por la renta variable española que destaca Mirabaud son las siguientes:

– Recientes datos macroeconómicos muy positivos. La gestora destaca los datos de PMI de diciembre (en 50,8), la reducción del desempleo (en 107.600 puestos), el crecimiento de las ventas minoristas (del 2% en noviembre) o el crecimiento del 2,7% de la producción industrial en noviembre. Además, los gestores dicen que el riesgo de deflación ha terminado. «La inflación será baja, alcanzando el 1% al final de 2014».

– Objetivos alcanzables de déficit presupuestario. Creen que el déficit presupuestario será ligeramente superior a la previsión del Gobierno (6,5%) pero sin desviarse demasiado. «España está en el camino de cumplir con todas las recomendaciones incluidas en el informe de la Comisión Europea relativo a los desequilibrios macroeconómicos excesivos».

– Recuperación del mercado de trabajo. «El mercado de trabajo ha superado lo peor: esto conducirá a una mayor confianza del consumidor».

– Aumento de la demanda interna que se suma al impulso inicial del sector exterior. “Se están produciendo algunos equilibrios en los factores de crecimiento: la demanda interna va en aumento y se suma al impulso inicial del sector exterior”.

– Crecimiento económico en 2014 no inferior a la media europea. «Los pronósticos del consenso de crecimiento en 2014 están aumentando, desde el 0,2% de agosto de 2013 hasta el 0,6% en diciembre. Seguimos pensando que estas cifras son muy conservadoras por lo que podríamos estar cerca de un 1%», explican. “El crecimiento es el verdadero reto, y algún beneficio fiscal sería bienvenido si ello favorece la recuperación de la demanda interna”, añaden.

– Prima de riesgo por debajo de los 200 puntos básicos.

– Previsiones de beneficios empresariales extremadamente conservadoras.

– Posibilidad muy elevada de una recalificación al alza del país.

– Bancos: la estabilización de la morosidad es un objetivo realista.

– En el resto de sectores: incremento de ventas y beneficios gracias a la competitividad de costes, el desapalancamiento y la recuperación de la demanda, y el rebote en los mercados emergentes.

El Ibex 35, índice de renta variable española, tuvo un comportamiento muy positivo en 2013: subió un 21,4%, superado solamente por Alemania, entre los principales mercados europeos. Además, fue el protagonista de la segunda mitad del año, con ganancias del 27,7% (sin contar dividendos).

Tras esta rentabilidad, los gestores creen que veremos una continuación en esta tendencia en 2014.

Foto: Katsuhiko Tokunaga. ¿Dónde ve AXA IM oportunidades en renta fija?

Somos bastante optimistas respecto al mercado de bonos en 2014. Durante este año es probable que veamos retornos similares a los alcanzados en 2013, aunque será más difícil para los bonos corporativos conseguir amplias ganancias en relación a los bonos soberanos de países centrales. En cuanto a la renta fija pública europea, somos positivos con la periferia del continente mientras que tenemos unas perspectivas más negativas en relación a Alemania y Francia dado que creemos que los bonos soberanos periféricos siguen ofreciendo rentabilidades atractivas en relación a los riesgos macro y sistémicos. A nivel geográfico, pensamos que los bonos británicos van a obtener las peores rentabilidades debido a la noción de larga duración del mercado inglés. La existencia de datos británicos más sólidos pondrá a prueba la política monetaria del Banco de Inglaterra y las rentabilidades serán sensibles a ello.

En lo que respecta a los mercados emergentes, nuestras perspectivas macroeconómicas son mixtas. Esperamos que el crecimiento alcance entre el 5,1% y el 5,3% en 2014, desde un 4,7%. El sentimiento hacia esta clase de activo dependerá de que los legisladores sean capaces de controlar la inflación y los déficits por cuenta corriente. Los mercados en divisa local parecen volátiles, pero en muchas ocasiones las valoraciones de los activos corporativos emergentes en divisa extranjera son mejores que las de los bonos corporativos de países desarrollados con rating similar. Somos más positivos frente a la deuda corporativa que la pública. El mercado ha absorbido más de 300.000 millones de euros de emisión en 2013 y el apetito de los inversores institucionales está creciendo de forma continuada.

Cambiando al espectro de high yield, tenemos unas perspectivas positivas para la economía global, lo que se traduce en una visión neutral para esta clase de activo. Un mejor ambiente operativo debería respaldar los balances de las compañías, pero también existe un potencial de mayor apalancamiento y de mayores costes de financiación si los rendimientos de los países centrales suben. Esperamos retornos superiores del high yield que de cualquier otro sector de renta fija y seguimos sobreponderándola. Las valoraciones son menos atractivas, con los diferenciales norteamericanos que se han caído a 400 puntos básicos y los diferenciales europeos están en 350pb. Los flujos hacia este tipo de bonos son sólidos y los factores técnicos los respaldan. Sin embargo, los inversores deberían ser conscientes de la duración y de la calidad crediticia así como de los riesgos de rendimientos más altos.

Por último, en relación a los bonos ligados a la inflación, vemos las valoraciones como el motor principal de una cierta mejora además de una nueva tendencia al alza en la tasa de inflación real. En Reino Unido preferimos estar largos en los diferenciales de la inflación de break even dado que la inflación británica sigue siendo más difícil que en otras partes. En la zona euro, la baja rentabilidad de la inflación nos ha llevado a estar infraponderados en la parte corta de la curva y a intentar aumentar el carry añadiendo bonos italianos ligados a la inflación. Las expectativas de que suba la inflación en el corto plazo parecen poco probables, pero a lo largo de 2014, la subida de la inflación de break-even y una mayor inflación acumulada podrían convertirse en los motores principales de los retornos de los bonos ligados a la inflación.

Columna de Chris Iggo, CIO de Renta Fija de AXA IM

Foto: CatmenGata. Moody's premia las reformas en México y eleva su rating a A3 con "perspectiva estable"

Moody’s ha elevado el rating de México, desde Baa1 a A3 con «perspectiva estable», gracias a las reformas estructurales aprobadas en 2013, que espera «fortalezcan las perspectivas potenciales de crecimiento del país y sus fundamentos fiscales».

«A medida que el impacto total de las reformas se haga más evidente con el tiempo, Moody’s espera una mejora firme pero gradual de las métricas crediticias de México, que reforzarán aún más el perfil de la deuda soberana del país», explica la agencia en un comunicado.

Según Moody’s, la revisión al alza de la calificación está justificada por cuatro factores ligados al programa de reformas, entre ellos la aprobación de una «amplia agenda» que refleja la voluntad política para hacer frente problemas estructurales de larga duración.

La agencia de calificación crediticia añade que han mejorado las perspectivas económicas del país en el medio plazo, lo que va a asociado al mayor potencial de crecimiento que es probable se produzca como consecuencia de la aplicación de esta agenda reformista.

Por otro lado, Moody’s también prevé una «fortalecida perspectiva fiscal», que conllevará unos mayores ahorros en las cuentas públicas y reservas adicionales.

El cuarto factor con el que la agencia justifica su decisión es que el perfil crediticio general de México es similar al que tienen otros países que ostentan la calificación ‘A’.

Juan Manuel Mazo es muy crítico con la distorsión creada por los bancos centrales. “La hiperactividad de los bancos centrales ha desencadenado una burbuja en casi todos los activos”

Charlar con Juan Manuel Mazo, gestor del fondo de ámbito global y retorno absoluto Maral Macro, de la gestora de Abante Asesores, supone darse de bruces con una realidad maquillada por el optimismo mostrado por el consenso de analisas y gestores para 2014. Sus argumentos de realismo desbordante caen como un jarro de agua fría sobre ese positivismo generalizado: frente a una mayoría que apuesta abiertamente por los activos de riesgo como mejor alternativa de inversión este año, Mazo opone su visión crítica, sazonada con fuertes dosis de pesimismo ante la fuerte dispersión existente entre una economía real en horas bajas y unos mercados dispuestos a seguir subiendo bajo el impulso artificial de las políticas monetarias acomodaticias de los bancos centrales.

Según explica en una entrevista a Funds Society, la “hiperactividad de los bancos centrales en la compra de bonos y en la reducción de tipos” ha generado una mala asignación de activos y desencadenado una «burbuja en casi todos ellos”, puesto que los precios están ahora más altos de lo que cabría esperar sin esos estímulos, teniendo en cuenta que “los fundamentales de la economía global no han cambiado en los últimos dos años y sin embargo, los mercados han subido un 50%”. Por eso el gestor no se muerde la lengua y afirma que la mayoría de los activos están “carísimos”. Especialmente las bolsas, y sobre todo la estadounidense, lo que explica las posiciones cortas en su fondo.

De hecho, para que el gestor modificara su apuesta, tendría que ver un cambio en la economía y en los fundamentales empresariales (mayor crecimiento y beneficios reales) que aún no divisa (al margen de algunas mejoras y saneamiento en el sector financiero), o un mantenimiento de las circunstancias pero precios mucho más baratos que presenten perspectivas de revalorización. Para Mazo invertir ahora es un contrasentido, pues cuando hay optimismo y los precios suben, los mercados se encarecen y ofrecen a medio plazo rendimientos más bajos: «hay que comprar cuando están baratos», recuerda. “Tendría que ver el S&P 500 en niveles de PER de en torno a 8 veces”, dice, lo que supondría una caída del 50% con respecto a los niveles actuales.

¿Hay alternativa?

El problema es que la burbuja en los tipos de interés y la represión financiera creada están llevando a los inversores a apostar por el riesgo. En primer lugar, por la consigna de que no se puede ir contra la Fed, aunque Mazo desmitifica a la autoridad y recuerda que se han dado fuertes crisis, como la de 2008, con ella presente. En segundo término, por la falta de alternativas, pero considera peligroso utilizar este argumento. “Comprar caro bolsa, por falta de otras alternativas, es una receta mala a medio plazo. A veces te montas en la ola y no te puedes bajar”, advierte. Y es que no cree que los beneficios empresariales justiquen los precios actuales de la renta variable, puesto que gran parte de ellos se explican por procesos de recompra de acciones.

Su alternativa es, pues, estar preparado frente a próximas correcciones, que ya estamos viendo, con posiciones cortas. En su fondo de retorno absoluto toma posiciones cortas en bolsa, mientras en renta fija es más neutro porque, aunque no ve valor en el activo, tampoco lo ve tan caro como la bolsa y además, ante una corrección bursátil, los bonos podrían volver a actuar como refugio. Donde sí tiene un sesgo corto es en el bono nipón, debido a las difíciles condiciones económicas en Japón (déficit comercial, inflación “de la mala” (la creada por la importación de bienes) y aumentada por una divisa devaluada, paro en aumento, o mayores niveles de deuda sobre el PIB y déficit público). En divisas, apuesta por posiciones largas en dólares y cortas en euros en distintos pares de apuestas y no tiene materias primas.

Su fondo, de derecho español y también luxemburgués, cuenta con stop losses de forma que, si el mercado no le da la razón, pierde de forma muy limitada pero si acierta, gana dinero cuando los índices se desploman, como ha logrado en otros momentos del pasado.

Una disociación muy peligrosa

El centro de su argumentación es que los mercados están subiendo artificialmente debido a los bancos centrales, en un contexto de economía real mucho más negativo. “Se habla de recuperación pero yo no la veo: los parados han aumentado mucho desde 2008 y la mayoría de las familias tienen menor renta disponible real desde entonces”. Una situación que lleva a la destrucción de las clases medias y conduce a la crispación en países como España y que, unida a los problemas demográficos (que reducen la población activa, la capacidad del crecimiento y del pago de la deuda), nos lleva al desastre: “Si no se recuperan las rentas del factor trabajo, el capital muere de inanición”, dice, pues ante la falta de los ciclos clásicos en las familias (generación de riqueza, nuevas generaciones que se independizan, encuentan trabajo y gastan para cubrir sus necesidades…) considera que no es posible mantener los beneficios empresariales. Y, por tanto, estaremos condenados a niveles de crecimiento muy bajos durante los próximos años. “Si no se revierte la tendencia a aumentar los impuestos a la población y no se da al sector privado más renta disponible y poder adquisitivo habrá menor crecimiento».

Cambio estructural y coyuntural

En su opinión, en el mundo se ha producido un cambio estructural que califica de “brutal”, que ya había comenzado 15 o 20 años antes pero se puso de manifiesto con la crisis de 2008, y que tiene como desencadenantes la globalización y la tecnología. Dos factores que han llevado a una mayor desigualdad vertical, dentro de los distintos países, y más igualdad horizontal, a nivel de países. “El mundo desarrollado requiere un cambio estructural profundo”, dice, mientras achaca la crisis emergente a una situación más coyuntural y financiera, debido a la salida de “dinero caliente” y, considera que, quitando China, que también se ha endeudado, la foto global para ellos es más favorable. “En Latinoamérica hay países con finanzas públicas muy saneadas y una demografía mucho más atractiva”, dice.

Aunque la situación requiere de cambios estructurales, los problemas se han ido resolviendo a base de deuda, un error. “Los bancos centrales no pueden resolver los problemas resultantes de los avances tecnológicos y la globalización. Se ha empleado una medicina que no cura –sigue habiendo mucho desempleo y a veces solo baja por efecto de caída de la población activa, algo tolerado por los bancos centrales- pero es más fácil e indolora a corto plazo, porque ha llevado a subidas en los mercados”. Ahora, cree que es hora de hacer limpia y aboga por una rápida retirada de estímulos monetarios.

El BCE, ¿atado de pies y manos?

Para Mazo, el papel de los bancos centrales debería limitarse a ser prestamista en momentos extremos de pánico, pero poco más, puesto que “ninguna política es gratis” y normalmente derivan en burbujas o en problemas como la actual crisis, cuya génesis fueron precisamente los tipos bajos, dice. Por eso cree que sería bueno retirar los estímulos cuanto antes, para devolver al mercado a su estado natural y eficiente, libre de engaños. «Si la recuperación es tan fuerte como dicen, ¿por qué siguen los estímulos?”, se pregunta, además de cuestionar por qué el sistema santifica el modelo de mercado y a la vez permite a unos «sabios que están fuera del mundo privado que decidan el precio más importante, el del dinero».

Mazo también cuestiona el beneficio de luchar contra la que consideraría una deflación lógica, y que sería beneficiosa para el consumidor, aunque no para gobiernos ni empresas. Y critica la capacidad el BCE por hacer algo más por Europa, debido a que “tiene las manos atadas por Alemania y no puede equipararse a su homólogo de EE.UU. y Japón”. Además, cree que un nuevo LTRO serviría de poco porque los bancos tienen capital y un programa de apoyo al crédito tampo sería útil porque “la gente quiere pagar sus deudas, no apalancarse de nuevo”.

CC-BY-SA-2.0, FlickrFoto: brandbook.de. Mantener la calma cuando los mercados se vuelven locos

Hoy podría ser uno de los mejores días de bolsa de su historia… o podría ser uno los peores. Lamentablemente, hasta ahora nadie ha sabido anticipar movimientos diarios del mercado, ni posiblemente nadie sabrá. Como inversor a largo plazo, probablemente somos conscientes de lo volátil e impredecible que es el mercado. Pero ¿cómo afecta esto a un portafolio? Y ¿qué pasos pueden darse para lidiar con ello?

MFS ofrece su consejo: la mejor respuesta sería no hacer nada – siempre que contemos con un portafolio bien construido para atender nuestras necesidades financieras a largo plazo.

Para hacer frente a periodos de volatilidad en el mercado, MFS pone sobre la mesa varios datos y una serie de opiniones que pueden tomarse en consideración a la hora de tomar decisiones de inversión.

1. A largo plazo, la renta variable es la mejor inversión para batir la inflación.

OPINIÓN DE MFS: la inversión en bonos del Tesoro ofrece a los inversionistas la garantía del gobierno de EE.UU. tanto para el pago del cupón como para la devolución del principal al su vencimiento. Pero, al contrario que las acciones, las inversiones garantizadas no suelen ofrecer oportunidades de crecimiento del capital o el rendimiento. La diversificación entre acciones, bonos y efectivo puede ser la mejor manera de obtener objetivos financieros a largo plazo.

2. Las caídas del mercado crean oportunidades para inversores a largo plazo.

OPINIÓN DE MFS: En ocasiones las correcciones del mercado, que son más cortas y menos intensas que un mercado bajista, son positivas para el mercado. Por eso, los inversores optimistas suelen referirse a ellas como “oportunidades de compra”. Para MFS una buena estrategia para combatir la volatilidad siempre ha sido invertir en acciones y bonos de compañías con buenos fundamentales, y a buen precio. Un buen consejo al estudiar una inversión es mirar cómo lo hace tanto en mercados al alza como durante las correcciones.

3. Las acciones individuales de vez en cuando caen dramáticamente, en ocasiones sin previo aviso.

OPINIÓN DE MFS: Para muchos inversores, la utilización de fondos de inversión diversificados, que reparten su patrimonio entre docenas o incluso cientos de acciones distintas, ofrecen una buena combinación de potencial de revalorización y riesgo. Invertir en acciones o bonos de forma directa abre posibilidades de revalorización extremas, pero también hay que considerar que son los valores más apetecibles los que suelen quitarnos el sueño. Por ejemplo, durante el año 2012, casi un 25% de los 19.049 valores cotizados en EE.UU. que sigue Morningstar cayeron más de un 20%. Durante el mismo periodo, solo un 0,1% de los 11.650 fondos de renta variable que sigue Morningstar, cayeron en la misma medida.

4. Todo el mundo quiere estar invertido cada año en el activo que mejor se comporta.

OPINIÓN DE MFS: Desgraciadamente, el liderazgo del mercado es impredecible. Uno de los peligros de no tener un buen plan de inversión es que puedes estar tentado a ir cambiando el dinero de un activo a otro en función de cuál es el que mejor se comporta en cada momento. El problema es que para el momento en que un tipo de activos recibe el reconocimiento del mercado, normalmente ya te has perdido la mejor parte de su repunte. El mejor consejo sería estar invertido en un portafolio diversificado que cubra varios tipos de activos.

Foto: D4m1en. Carlyle Group completa la compra de Diversified Global Asset Management

Carlyle Group ha cerrado la compra de Diversified Global Asset Management Corporation (DGAM), un gestor mundial de hedge funds con más de 6.700 millones de dólares en activos bajo asesoría. La operación fue anunciada en noviembre de 2013.

DGMA se sumará a la plataforma Solutions de Carlyle junto a AlpInvest Partners, un negocio de fondos de fondos de private equity con más de 48.000 millones de dólares en activos bajo gestión, y Metropolitan Real Estate Equity Management, un multi gestor global de real estate con 2.600 millones de dólares de capital comprometido. Incluyendo DGMA, el segmento de Solutions de Carlyle cuenta con 57.300 millones a 30 de septiembre de 2013.

Establecido en 2004, DGAM es un gestor independiente de inversiones alternativas y asesor con sede en Toronto (Canadá). Los fundadores George Main, Warren Wright, Graham Thouret y Jeff Lucassen continuarán con la firma. La base de datos de DGAM es 100% institucional e incluye algunos de los fondos de pensiones públicos más sofisticados, fondos de pensiones privados, endowments y fondos de deuda soberana.

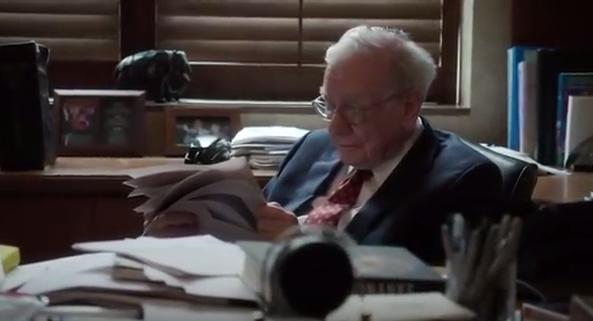

. Warren Buffett lidera la lista de los 20 ejecutivos del S&P 500 que más ganaron en 2013

Warren Buffett lideró la lista de los veinte ejecutivos de grandes empresas del índice S&P 500 que más dinero ganó en 2013, al incrementar en 12.700 millones de dólares el valor de su participación en el grupo Berkshire Hathaway, según publicó este miércoles The Wall Street Journal.

El «oráculo de Omaha», cuyas acciones alcanzaron en 2013 los 60.000 millones de dólares, se colgó la medalla de oro por delante de Jeff Bezos, cuya participación en Amazon aumentó en 12.000 millones de dólares el año pasado, alcanzando los 33.900 millones, informa la agencia EFE.

Por su parte, Mark Zuckerberg, cuyo paquete de acciones en Facebook se disparó en 11.900 millones de dólares en 2013, llegó a la cifra de 23.300 millones de dólares.

Los veinte ejecutivos, todos ellos al frente de empresas que cotizan en el índice selectivo S&P 500 -que mide la evolución de algunas de las 500 mayores firmas del mundo-, se embolsaron el año pasado un total de 80.900 millones de dólares.

En el cuarto y quinto lugar aparecen Larry Page y Sergey Brin, cuyas acciones en la empresa que fundaron en 1998, el gigante Google, aumentaron su valor el año pasado en 9.000 y 8.800 millones de dólares respectivamente, por delante de Larry Ellison, de Oracle, con 5.500 millones de dólares.

Tras estos se situaron:

Steve Ballmer, consejero delegado de Microsoft, con 3.600 millones de aumento de valor en sus acciones

Bill Gates, fundador de Microsoft, con 1.600 millones de dólares

En cuanto al comportamiento de las acciones en lo que va de año, según el estudio elaborado por The Wall Street Journal, las acciones de Warren Buffett en Berkshire Hathaway se han devaluado más de 2.800 millones de dólares desde que comenzó el año, a diferencia de Mark Zuckerberg, que ha visto cómo desde el pasado 1 de enero su participación en Facebook se aprecia en unos 3.400 millones de dólares.

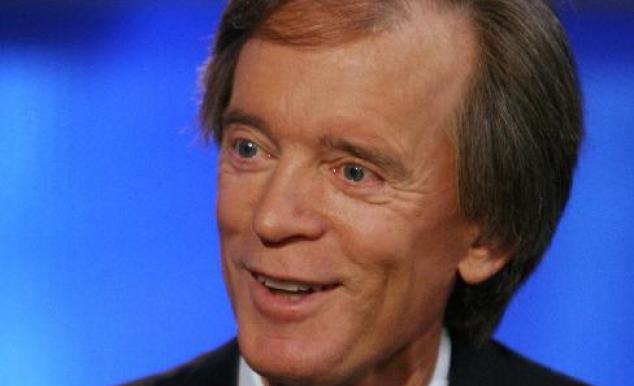

. Gross ve el mundo del crédito como algo "muy medieval"

En esta ocasión, Bill Gross inicia su carta mensual a inversores hablando sobre el medievo. Ese periodo oscuro en el que, según el gurú de Pimco, existía una relación fascinante y surrealista entre lo divino, lo humano e incluso el reino animal. Dios otorga el libre albedrío a Adán y Eva y a todas las criaturas de la creación y así, incluso los animales son responsables de sus actos. ¿Cómo es esto posible? y sobre todo, ¿qué tiene esto que ver con el mercado de bonos?

Gross cuenta cómo, en los años medievales, se “personalizaba” a los animales adjudicándoles pecados humanos como la glotonería, la lujuria, el robo, la mentira… y luego se escenificaban juicios en los que invariablemente los cerditos glotones se quedaban fuera del paraíso como castigo a sus pecados. Para Gross, el mundo actual de las inversiones está lleno de cerditos glotones, gatos que se asustan de su propia sombra y avestruces que esconden la cabeza en el suelo. Además, el capitalismo se define como un mundo cruel en el que “un perro se come a otro perro”, por lo que el símil con el mundo medieval-animal ya está servido.

Volviendo al mercado, Gross cree que los inversores tienen muchas formas de valorar un activo y de pensar en su precio, pero no todos comprenden la importancia del crédito en la formación de ese precio. El crédito puede venir en forma de efectivo, de bonos, préstamos o incluso de real estate, puesto que un inmueble puede hipotecarse. “El precio de los activos depende de la expansión o contracción del crédito, y según evolucione el crédito, evolucionarán los mercados”, apunta Gross. Señalando que es realmente la evolución del crédito la que fija los P/Es, las primas de riesgo, las tasas de interés, etc. Esto, puede ser difícil de entender para muchos inversores, pero aquí es donde entran en juego los “cerditos”, o el crédito –en el ejemplo de Gross, un individuo paga a otro una serie de cerditos a cambio de marihuana-.

Surrealista o no, Gross quiere dejar claro que el precio de las cosas puede ser de 1 o 15, en función de la existencia de “cerditos” o crédito, para pagar las cosas. “Los precios están íntimamente relacionados con la cantidad de crédito disponible. Al igual que los tipos de interés. Si solo hubiera un dólar para prestar y alguien estuviera desesperado por conseguirlo, las tasas de interés alcanzarían niveles de usura. Si hubiera 1 billón de dólares de crédito disponible y no hay demasiado interés por tomar dinero prestado, la tasa de interés se situaría en el 0,1%, es decir, donde está ahora y donde ha estado durante los últimos cinco años en mi cuenta corriente”, explica Gross. La economía actual esta basada en el crédito. Gross apunta a la necesidad de que exista mucho crédito, y que circule a plena velocidad, para que la economía crezca.

¿Cómo está EE.UU. en cuanto a crédito se refiere?

EE.UU. tiene 57 billones de dólares de crédito en circulación, según datos de la Fed. Antes de la caída de Lehman, crecía en torno al 8%-10% anual, pero ahora solo crece en torno al 3%-4%. Según explica Gross, dos puntos porcentuales de este crecimiento vienen generados por el déficit de 1 billón de dólares del Tesoro americano (datos de 2009-2010), pero ahora que el déficit se ha recortado a unos 600.000 millones, el Tesoro como fuente de crecimiento del crédito cobrará menos importancia, y los restantes tomadores de crédito –hogares/empresas/municipios/instituciones financieras-, no han mostrado mucho apetito por aumentar su endeudamiento.

Hasta ahora muchos han considerado este momento de “apretarse el cinturón” como algo positivo pero la realidad es que es muy difícil hacer crecer la economía sin que los agentes privados tomen más dinero prestado.

Así, la recomendación de Pimco para este mes es “cautela”. Los mercados alcistas van acompañados o son resultado de la expansión del crédito. Ante la ralentización en el crecimiento del crédito, debida por un lado al menor déficit del gobierno y por otro, al tapering del QE que reducirá la velocidad de circulación, tanto EE.UU. como otros mercados basados en el crédito podrían encontrarse con que su crecimiento futuro no es tan robusto como vaticina el FMI. Es posible que el murmullo presente en Davos sobre “deflación” sea reflejo de esta realidad. En este escenario, los activos de deuda de alta calidad saldrán ganando sobre los más arriesgados.

Y para terminar, una advertencia directa del gurú de Pimco: “No sea usted un cerdito: los días de hacerse rico rápidamente se han terminado y los de hacerse rico despacio, puede que también. Moraleja muy medieval”.

A lo que añade: “Quédese con Pimco: créanme cuando les digo que estamos mejor ahora de lo que estábamos antes. Nos tomamos el reto de ser gestores de activos como algo sagrado”.

Foto: Luidger. Société Générale quiere hacer crecer su negocio de banca privada en Europa

Société Générale (SocGen) busca expandir su negocio de banca privada en Europa, en donde busca crecer en Francia, Luxemburgo y el Reino Unido, según informó en una conferencia de prensa en París el responsable de la división de banca privada de la entidad, Jean-Francois Mazaud.

Mazaud dijo que el objetivo pasa por centrarse en los mercados en los que SocGen ya cuenta con una cuota suficiente del mercado de banca privada, informa Reuters.

Asimismo, Mazaud explicó que tienen previsto sumar a su equipo 160 nuevos banqueros privados a Hambros, división de banca privada en Reino Unido, así como realizar nuevas contrataciones en Luxemburgo y Francia, aunque no quiso pronunciarse sobre la posible venta del negocio en Asia, que de acuerdo a fuentes citadas por Reuters se encontraría en una etapa avanzada con DBS Group, aunque Mazaud dijo que se trata de rumores de mercado.

Por su parte, Financial Times informaba que SocGen está expandiendo su negocio de bonos en un movimiento por fortalecer su presencia en todo el mundo. En este sentido, la entidad francesa espera incorporar a su plantilla a 150 personas que se sumarán a las 1.070 con las que ya cuenta en Asia y Estados Unidos, en un intento por aumentar su negocio de créditos, tipos y divisas.

Chile. Foto: @Doug88888, Flickr, Creative Commons.. Las clases medias en América Latina suman dos décadas de crecimiento, pero los retos continúan

El Instituto de Investigación de Credit Suisse ha publicado un informe titulado “América Latina: el largo camino”. El informe analiza la trayectoria de crecimiento de las economías de América Latina, explora los retos y fortalezas para el futuro y describe las oportunidades de inversión en la región.

El informe destaca que en las últimas dos décadas, las economías en América Latina han reducido significativamente la brecha económica y social con las economías más avanzadas. La región ha recorrido un largo camino desde las recurrentes crisis financieras, la inflación desenfrenada, el estancamiento y empobrecimiento persistente que en el pasado caracterizó a muchos países latinoamericanos.

Junto con el fortalecimiento de los sectores manufacturero y de servicios que están creando oportunidades nacionales, el principal motor del crecimiento económico de la región ha sido el ascenso de las clases medias. Crecieron en América Latina un 50% entre 2003 y 2009, de 103 millones hasta 152 millones de personas, o el 30% de la población. Esto tiene profundas implicaciones para la economía, así como para el clima de inversión.

El informe proporciona el contexto para la actual situación macroeconómica en la región y destaca las oportunidades de inversión en todos los sectores, incluido el comercio electrónico, distribuidores, de los servicios financieros y energía. Mediante la evaluación de los cambios estructurales en América Latina y cómo cada país está en relación con el mundo desarrollado, se revela el potencial de los países para el crecimiento, lo que permite la identificación de los sectores que pueden ofrecer las mayores oportunidades.

«El informe proyecta las perspectivas a largo plazo para la región mediante la adopción de una mirada a profundidad a la demografía, infraestructura, el empleo y las condiciones macroeconómicas», dice Stefano Natella, codirector de Investigación de Valores y Análisis. «Si bien la región en su conjunto está en una posición mucho mejor para absorber un grave shock, los gobiernos y las sociedades de América Latina aún enfrentan retos considerables.»

El informe concluye que la falta de inversiones en infraestructura, las tasas de ahorro bajas, una creciente brecha en la distribución de ingresos y la educación son algunos de los desafíos clave que afectan a las perspectivas de crecimiento para la región. Los próximos diez años serán cruciales para consolidar los logros que se han hecho en las últimas dos décadas.