La asociación de inversión privadaen startups de España BIGBAN Investors Spain está mejorando su presencia en las diferentes comunidades autónomas. En el caso de Canarias, ha entrado de la mano de Archipélago Next, la primera gestora de venture capital con sede en las islas, con la incorporación de la gestora Patricia Fraile a la junta directiva de BIGBAN.

Se trata de una asociación de referencia en el ámbito de la inversión privada en fases semilla y early stage, con una trayectoria consolidada desde 2007. Su misión es profesionalizar, conectar y fortalecer la comunidad de business angels y actores del capital privado, facilitando la coinversión y el acceso a oportunidades de alto potencial en todo el territorio nacional.

La llegada de BIGBAN a Canarias se enmarca en su estrategia de expansión territorial, orientada a acercar la inversión a los ecosistemas locales, fomentar la generación de oportunidades de inversión en el ámbito regional y facilitar la conexión entre emprendedores canarios y redes de inversores de ámbito nacional e internacional.

En este contexto, Archipélago Next actúa como socio natural para esta implantación. Como primera gestora de capital riesgo nacida en Canarias, la firma ha trabajado en los últimos años para dinamizar el ecosistema emprendedor del archipiélago, conectando startups con empresas consolidadas, inversores privados y fondos especializados.

Un papel activo

La incorporación de Patricia Fraile a la junta directiva de BIGBAN refuerza esta alianza estratégica. Desde este doble rol, está ya contribuyendo a impulsar la actividad de la asociación en Canarias, fomentar la participación de inversores locales y facilitar la conexión con startups y agentes del ecosistema regional.

“El objetivo es acercar la inversión privada al talento que existe en Canarias y generar un entorno más accesible para que emprendedores e inversores puedan encontrarse, colaborar y crecer juntos. Esta región cuenta con proyectos, equipos y empresas con un enorme potencial, y formar parte de BIGBAN nos permite conectarlos con una red nacional de coinversión y conocimiento que puede marcar la diferencia en su desarrollo”, explica Fraile.

La directiva destaca además la importancia de activar el papel del inversor local como agente clave del ecosistema: “Queremos que las empresas y profesionales canarios vean la inversión en startups no sólo como una oportunidad financiera, sino como una forma de participar activamente en la transformación económica de las islas”.

Canarias se suma así a la red territorial de BIGBAN junto a otras comunidades autónomas, en un modelo que apuesta por la proximidad, el conocimiento del territorio y la cooperación entre actores públicos y privados.

A 31 de diciembre de 2025 había 158 socimis cotizadas, con 21 nuevas incorporaciones, 6 exclusiones y 1 sociedad que dejó de operar bajo el régimen socimi el año pasado. El ejercicio confirma la continuidad del interés por este tipo de vehículo, si bien en un entorno más selectivo, condicionado por la incertidumbre regulatoria y fiscal, especialmente en el segmento residencial.

Son datos del informe «Radiografía de las socimis en España», elaborado por Abbaco Markets, firma especializada en la incorporación de estos vehículos a cotizar en mercados nacionales e internacionales. El estudio revela que, tras el ejercicio excepcional de 2024, el pasado año se caracterizó por la normalización del ritmo de incorporaciones, reflejando un mercado más maduro y selectivo. La capitalización bursátil de las socimis, a cierre de 2025, superó los 29 millones de euros.

Desde Abbaco Markets, destacan que, a pesar de este contexto, la inversión inmobiliaria ha seguido mostrando resiliencia, apoyada en la progresiva estabilización macroeconómica, el mantenimiento de elevados niveles de liquidez y el atractivo estructural del mercado inmobiliario español. Todo ello ha permitido que el número total de socimis cotizadas continúe creciendo, consolidando su papel como uno de los principales vehículos de inversión inmobiliaria en España.

De las 21 socimis incorporadas a cotización en 2025, 13 han sido promovidas por inversores nacionales y 8 por inversores extranjeros, lo que refleja un mayor peso del capital nacional en las nuevas incorporaciones del ejercicio.

Modelos más diversificados

La diversificación de inversión se consolida, con un predominio de políticas mixtas, mientras que el residencial pasa a ocupar la segunda posición por número de socimis. La composición del capital se mantiene equilibrada, combinando participación nacional, extranjera y estructuras mixtas.

Las socimis incorporadas a cotización en 2025 refuerzan esta tendencia: cerca del 38% de las nuevas sociedades cuentan con una política de inversión mixta, mientras que el residencial representa aproximadamente el 24% de las incorporaciones, confirmando un desplazamiento progresivo desde la especialización residencial hacia modelos más diversificados.

Hacia una socimi de menor tamaño

A cierre de 2025, cerca del 60% de las socimis tiene una capitalización inferior a 50 millonesde euros, concentrándose principalmente en los tramos de entre 11 y 50 millones, aunque el mercado muestra mayor heterogeneidad, incluyendo algunas sociedades de gran capitalización.

Por debajo de los 10 millones se sitúa en torno al 11% del total, mientras que aproximadamente un 22% de las socimis supera los 100 millones de euros, incluyendo un grupo ya significativo de sociedades con capitalizaciones superiores a 500 millones.

En línea con esta estructura, el 90% incorporadas a cotización en 2025 lo ha hecho con una capitalización inferior a 100 millones de euros, un porcentaje idéntico al registrado en 2024. Este dato confirma que la tendencia hacia vehículos de menor tamaño se mantiene y se ha estabilizado tras varios ejercicios de ajuste. No obstante, 2025 también destaca por la incorporación de dos socimis de más de 400 millones de euros, lo que refuerza la idea de un mercado cada vez más heterogéneo.

Según Abbaco Markets, “esta configuración responde a un mercado más maduro, en el que la accesibilidad a los distintos mercados de valores sigue permitiendo la entrada de socimis de reducido tamaño, mientras que el atractivo del régimen continúa siendo válido para operaciones de mayor escala”.

La tendencia de incorporación a cotización de socimis de pequeño tamaño se mantiene, favorecida por la reducción de costes y la simplificación de los procesos de admisión. Los mercados de menor coste y requisitos flexibles -BME Scaleup, Portfolio Stock Exchange y Euronext Access- concentran la mayoría de las incorporaciones y migraciones, representando el 62% de todas las socimis cotizadas, reflejando un entorno más accesible y eficiente para la entrada y movilidad de estas sociedades.

Adicionalmente, se han producido novedades regulatorias y operativas que facilitan el proceso de incorporación y movilidad, reforzando la accesibilidad y eficiencia de los mercados.

En conjunto, 2025 confirmó la resiliencia y relevancia de estas sociedades como vehículo de inversión inmobiliaria en España, combinando accesibilidad para sociedades pequeñas con oportunidades para operaciones de mayor envergadura.

Normalización y diversificación en 2026

Ana Hernández, socia directora de Operaciones de Abbaco Markets, señala que “en 2026 esperamos continuidad más que cambios bruscos. El mercado de socimis ha alcanzado un mayor grado de madurez, por lo que es previsible un ritmo de incorporaciones normalizado, con predominio de vehículos de menor tamaño y una clara preferencia por mercados de cotización más accesibles”.

La firma destaca que, al mismo tiempo, seguirá avanzando la diversificación de las carteras. “El residencial mantiene un atractivo estructural muy fuerte, pero su evolución estará condicionada por la claridad del marco regulatorio y fiscal. Mientras persista la incertidumbre, es probable que las socimis sigan optando por estrategias mixtas y por otros activos. Además del residencial en formatos alternativos, vemos interés en hoteles, logística, oficinas prime y nuevos formatos, lo que encaja bien con estrategias más diversificadas”.

En conjunto, Abbaco Markets espera un comportamiento de mercado estable, más selectivo y heterogéneo, en el que convivan socimis de distinto tamaño y perfil inversor.

Foto cedidaRamón martul, Chief Executive para Europa de StoneX Group Inc, en la presentación de StoneX en Madrid

StoneX Financial Europe GmbH (SFEG), filial de StoneX Group Inc. (StoneX), ha anunciado la apertura de su primera oficina en España, ubicada en Madrid, con el objetivo de reforzar su compromiso a largo plazo con el mercado y fortalecer la relación local con los clientes, sujeto a las aprobaciones regulatorias correspondientes.

«España desempeña un papel estratégico para StoneX por su peso y relevancia dentro de producción agroalimentaria europea y a la continua profesionalización del sector», afirmó Sergio Dettmer, Head de StoneX España. «La apertura de nuestra oficina en Madrid ofrece a nuestro equipo la posibilidad de estar cerca de los clientes y poderles ofrecer de primera mano todo el expertise de StoneX en los mercados globales y en gestión de riesgos».

A través de su presencia en España, StoneX quiere afianzar las relaciones con los clientes actuales y ampliar su actividad en otros sectores como el de la energía, los metales y la sostenibilidad, sujeto a la aprobación regulatoria. Una vez autorizada, la oficina de Madrid actuará como un centro local que conectará a las empresas del mercado español con la red global de StoneX, sus equipos especializados y sus soluciones financieras.

«La apertura de una oficina en Madrid supone un paso importante en nuestra estrategia de crecimiento en Europa», señaló Ramón Martul, Chief Executive para Europa de StoneX Group Inc. «StoneX continúa invirtiendo en presencia local en toda Europa para apoyar a los clientes sobre el terreno, al tiempo que ofrece la escalalabilidad, la experiencia y la infraestructura de nuestra plataforma global».

España es el mayor importador de cereales de Europa y el mayor exportador mundial de carne de cerdo, lo que posiciona al país como un actor clave en la cadena de suministro agroalimentaria global. StoneX considera esencial la proximidad a las principales regiones de producción y consumo en un contexto en el que los clientes afrontan una volatilidad persistente de los mercados así como cambios estructurales.

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, dentro de su iniciativa de fomento de la cultura, financiera y formativa, ofrece una serie de pautas que pueden servir a los inversores en fondos para revisar y planificar sus estrategias de inversión coincidiendo con el inicio de año.

A juicio de los expertos de Gescooperativo, el momento esidóneo, al coincidir con el cierrefiscal del ejercicio anterior, con la publicación de previsiones macroeconómicas y de mercado por parte de las grandes instituciones financieras. Y esta coyuntura debería ser aprovechada también por el inversor para llevar a cabo una reflexión más amplia sobre su situación personal, profesional y vital. “El arranque del año es un momento apropiado para evaluar la cartera, detectar posibles desajustes y definir una hojade ruta coherente”, explican.

Así, el cierre fiscal permite realizar una lectura completa del comportamiento de los fondos durante el año anterior y comprobar si la cartera sigue siendo adecuada a su perfil inversor. “No se trata solo de analizar la rentabilidad, sino de entender lo que ha funcionado y lo que no, y si el nivel de riesgo asumido ha sido el correcto”, aclaran los expertos. A ello se suma un factor menos técnico, pero igualmente relevante, como es el examen de los cambios previstos en los ingresos, gastos o proyectos personales. “Son elementos que también deben incorporarse a la planificación financiera y que, por lo general, suelen conocerse en los primeros compases del año”, señalan.

Factores a tener en cuenta y el modelo “60/40”

A la hora de diseñar la estrategia para el nuevoejercicio, los expertos de Gescooperativo citan varios factores de mercado que conviene tener en cuenta. Entre ellos, las expectativas de crecimiento económico global y por regiones, la evolución de la inflación -que marca la rentabilidad mínima exigible a cualquier inversión- y las decisiones de política monetaria de los bancos centrales, que siguen condicionando el comportamiento de los mercados. A este entorno se añade la incertidumbregeopolítica y la importancia de identificar tendencias sectoriales, como ocurrió en su momento con las energías renovables o, más recientemente, con la Inteligencia Artificial.

En este marco, los expertos de Gescooperativo explican que el modelo clásico “60/40” puede ser un buen punto de partida para la planificación a largo plazo de las inversiones en fondos, con el objetivo de aprovechar oportunidades de rentabilidad dentro de un contexto de control delriesgo. Este enfoque se basa en una asignación aproximada del 60% a renta variable, como motor de crecimiento, y del 40% a renta fija, como elemento estabilizador. “Históricamente ha sido una de las fórmulas más utilizadas porque ofrecía un equilibrio razonable entre rentabilidad y riesgo, apoyado en una correlación negativa entre ambos activos”, recuerdan desde la entidad.

Sin embargo, los últimos años han demostrado que no se trata de una regla inmutable. Entre 2022 y 2023, la rápida subida de los tipos de interés provocó caídas simultáneas en rentafija y renta variable, rompiendo esa correlación tradicional y poniendo en cuestión la eficacia del modelo en su forma más rígida. No obstante, de cara a 2026, los expertos consideran que el “60/40” vuelve a tener sentido como punto de partida, en un contexto de tipos aún positivos y con margen para recortes adicionales, lo que permitiría a la renta fija recuperar su papel amortiguador dentro de la cartera.

Eso sí, insisten en que el modelo debe entenderse como una referencia, no como una fórmula cerrada y siempre teniendo en cuenta el horizonte temporal de inversión y el perfil deriesgo de cada inversor. El entorno actual, con múltiples focos geopolíticos abiertos y la aparición de nuevosactivos, invita a introducir ajustes.

Adecuación al perfil del inversor y perfil temporal

La clave, subrayan, está en invertir a través de carterasdiversificadas ajustadas al horizonte y perfil de riesgo de cada inversor. Para un inversor conservador, una exposición elevada a renta variable puede resultar excesiva, por lo que tendría más sentido una distribución cercana al 20% en renta variable y 80% en renta fija de alta calidad. En perfiles moderados, el equilibrio podría situarse en torno a un 40/60, mientras que en inversores decididos o de riesgo medio-alto encajaría mejor el 60/40. En el extremo más arriesgado, la renta variable podría alcanzar el 80%, con una renta fija más orientada a emisiones de crédito corporativo.

El horizonte temporal y la edad son factores determinantes en esta ecuación. Los expertos recuerdan que un inversor joven tiene más margen para asumir volatilidad y aprovechar el potencial de la renta variable a largo plazo, mientras que quien se aproxima a la jubilación debe priorizar la preservación del capital y la estabilidadde los flujos.

En lo que se refiere a la selección de fondos, la entidad pone el acento en la diversificación y en el valor añadido de la gestión activa, tanto en rentavariable como en renta fija. “En renta variable, en entornos volátiles es donde la gestión activa puede marcar la diferencia, identificando ineficiencias y ajustando la exposición por sectores, geografías o compañías”, señalan los expertos. Y añaden que en renta fija no todos los bonos se comportan igual, por lo que combinar deuda pública y corporativa, y distintos rating, ya sea investment grade o high yield, puede ayudar a mejorar el binomio rentabilidad-riesgo y a batir la inflación.

La importancia del rebalanceo periódico

Ahora bien, la gestión del riesgo no termina con la construcción inicial de la cartera. Desde Gescooperativo se destaca la importancia del rebalanceo periódico para mantener la coherencia con el perfil elegido. En condiciones normales, una revisión anual puede ser suficiente, aunque los expertos también recomiendan establecer umbrales de desviación -por ejemplo, del 5% o 10%- que activen una revisiónextraordinaria. “Si la renta variable ha tenido un comportamiento muy positivo y ha ganado peso en la cartera, el rebalanceo permite volver a la proporción objetivo mediante traspasos, sin impacto fiscal y sin alterar el perfil de riesgo”, explican.

Expectativas para 2026

Para el nuevo año, las expectativas de los expertos de Gescooperativo apuntan a un entorno moderadamente favorable, aunque con cautela. La renta fija vuelve a ofrecer rendimientosrealesatractivos y podría beneficiarse de nuevos recortes de tipos, especialmente en EstadosUnidos. En renta variable, las previsiones apuntan a un crecimiento moderado en Europa y Estados Unidos, apoyado por la mejora de los resultados empresariales y por el impulso de la Inteligencia Artificial, aunque siempre bajo la sombra de posibles eventos geopolíticos inesperados.

En suma, los expertos subrayan que no existe una proporción mágica ni una carterauniversal y, aunque el modelo “60/40” es una herramienta útil para simplificar y ordenar la toma dedecisiones, la inversión debe partir de una autoevaluación realista del riesgo, los objetivos y el horizonte temporal. “La consistencia, la diversificación y el asesoramiento personalizado son los pilares para construir una estrategia de inversión sólida y sostenible en el tiempo”, concluyen.

Banca March refuerza su oferta de renta fija con la fusión de March Renta Fija 2025 Garantizado, FI en March Renta Fija 1-3 Años, FI. La operación, autorizada por la Comisión Nacional del Mercado de Valores (CNMV) el pasado 9 de enero, se ejecutará durante la primera quincena de marzo y tiene como objetivo optimizar la estructura operativa de la gama de renta fija y reforzar la eficiencia en beneficio del conjunto de los partícipes.

Con esta decisión, la entidad ofrece a los inversores del fondo garantizado una nueva alternativa dentro de su gama de renta fija, con un plazo indicativo de inversión de un año y medio y foco en activos de renta fija denominados en euros. La integración en un único vehículo contribuye, además, a mejorar la eficiencia operativa y optimizar los costes, al incrementar el patrimonio del fondo absorbente y reforzar su economía de escala en la contratación de operaciones.

El fondo March Renta Fija 2025 Garantizado, FI venció el pasado 2 de diciembre y superó la rentabilidad neta garantizada, alcanzando una TAE neta del 2,01%, frente al 1,68% neto garantizado para las suscripciones realizadas el 28 de septiembre de 2022 y mantenidas hasta vencimiento. Con la ejecución de la fusión, los inversores se incorporarán al fondo March Renta Fija 1-3 Años, FI mediante la asignación de participaciones conforme a la ecuación de canje establecida.

March Renta Fija 1-3 Años, FI invierte el 100% de su cartera en activos de renta fija pública y/o privada, principalmente de la zona euro, con una duración media de entre uno y tres años. El fondo ofrece una oportunidad de maximizar la rentabilidad de las inversiones en renta fija mediante una gestión activa, en la que un equipo de expertos selecciona países, sectores y tipos de emisión en función de la situación del mercado.

Foto cedidaDonald Trump, presidente de EE.UU., ante los medios de comunicación antes de subir al Marine One, el viernes 9 de enero de 2026.

Han pasado 365 días desde que Donald Trump jurara su cargo como presidente de EE.UU. y, excepto por el frío, poco se parece aquel 20 de enero de 2025 a hoy. Hace un año, las gestoras internacionales veían en este mandato una clara oportunidad para la renta variable estadounidense -dado sus promesas electorales- y una menor incertidumbre, porque “ya se conocía el carácter y estilo de Trump”. Sin embargo, han sido doce meses de sorpresas y, sobre todo, de importantes cambios en la geopolítica y en la política comercial.

Es cierto que las perspectivas económicas mundiales han mejorado modestamente, pero siguen siendo inciertas. Los expertos destacan que llegamos a este 20 de enero de 2026 con el foco en las valoraciones de los activos, el aumento de la deuda, el realineamiento geoeconómico y el rápido despliegue de la inteligencia artificial están creando tanto oportunidades como riesgos. De hecho, según la última edición del Chief Economists’ Outlook del Foro Económico Mundial, aunque el 53% de los economistas jefe espera que las condiciones económicas globales se debiliten durante el próximo año, esto supone una mejora significativa respecto al 72% que sostenía esa opinión en septiembre de 2025.

“Esta encuesta a economistas jefe revela tres tendencias definitorias para 2026: el fuerte aumento de la inversión en IA y sus implicaciones para la economía mundial; una deuda que se aproxima a umbrales críticos con cambios sin precedentes en las políticas fiscales y monetarias; y los realineamientos del comercio. Los gobiernos y las empresas tendrán que desenvolverse con agilidad en un entorno incierto a corto plazo, al tiempo que siguen construyendo resiliencia e invirtiendo en los fundamentos de crecimiento a largo plazo”, apunta Saadia Zahidi, directora general del Foro Económico Mundial.

La IA y otras valoraciones de activos

Tras un año de desempeño extraordinario, la pregunta sobre si estamos ante una burbuja en la IA centra el debate de las gestoras. Para MFS IM, la pregunta es errónea, ya que considera que centrarse en si la euforia de la IA es excesiva o no, nos desvía del problema más amplio y crítico: la asignación errónea del capital y los límites físicos que limitan el crecimiento.

Lo cierto es que las ganancias bursátiles concentradas en torno a la IA dividen las opiniones de los economistas jefe y un 52% espera que las acciones estadounidenses vinculadas a la IA caigan durante el próximo año, mientras que el 40% prevé nuevas subidas. Si las valoraciones descendieran bruscamente, el 74% cree que los efectos se extenderían por la economía global. Las criptomonedas presentan perspectivas más sombrías: el 62% anticipa nuevas caídas tras la turbulencia del mercado, mientras que el 54% considera que el oro ya ha tocado techo después de las recientes subidas.

En cuanto a los posibles retornos de la IA, existe una amplia variación por regiones y sectores. Aproximadamente cuatro de cada cinco economistas jefe esperan mejoras de productividad en un plazo de dos años en Estados Unidos y China. Prevén que el sector de tecnología de la información adopte la IA con mayor rapidez, y casi tres cuartas partes anticipan mejoras de productividad inminentes. Servicios financieros, cadena de suministro, salud, ingeniería y comercio minorista le siguen como “sectores de rápida adopción”, con plazos de uno a dos años. Por tamaño de empresa, los economistas jefe esperan que las compañías con 1.000 o más empleados obtengan mejoras antes que las demás: el 77% prevé ganancias de productividad significativas en un plazo de dos años.

Además, se espera que el panorama del empleo en relación con la IA evolucione con el tiempo: dos tercios anticipan pérdidas de empleo moderadas durante los próximos dos años, pero las opiniones divergen con fuerza a más largo plazo. El 57% prevé una pérdida neta de empleo en diez años, mientras que el 32% anticipa ganancias a medida que surjan nuevas ocupaciones.

La deuda y las decisiones difíciles

El aumento de la deuda y los déficit públicos es otra de las diferencias con hace un año. Es más, gestionar estos elevados niveles se ha convertido en un reto central para los responsables de política económica, especialmente a medida que aumentan las presiones de gasto. Los niveles de deuda mundial han alcanzado máximos históricos, con ratios deuda/PIB superiores al 100 % en muchas de las principales economías. En Estados Unidos, el déficit se sitúa en niveles poco habituales en períodos de pleno empleo. El aumento de los costes del servicio de la deuda está ejerciendo presión al alza sobre los rendimientos de los bonos a largo plazo, mientras que la inestabilidad política en países como Francia, Reino Unido y Japón se suma a la incertidumbre”, recuerda Paul Diggle, economista jefe de Aberdeen Investments.

Se espera casi por unanimidad que el gasto en defensa aumente: el 97% de los economistas jefe prevé subidas en las economías avanzadas y el 74% en los mercados emergentes. También se espera un aumento del gasto en infraestructuras digitales y energía. En la mayoría de los demás sectores se prevén niveles de gasto estables, mientras que una mayoría de los economistas encuestados anticipa que el gasto en protección ambiental disminuya tanto en economías avanzadas (59%) como en emergentes (61%).

Las opiniones están divididas por igual respecto a la probabilidad de crisis de deuda soberana en economías avanzadas, mientras que casi la mitad (47%) considera probable que se produzcan durante el próximo año en economías emergentes. Una amplia mayoría espera que los gobiernos recurran a una inflación más alta para reducir la carga (67% en economías avanzadas y 61% en emergentes).

También se consideran probables subidas de impuestos: el 62% para economías avanzadas y el 53% para emergentes. Un 53% anticipa que, en los próximos cinco años, los mercados emergentes recurran a la reestructuración de deuda o al impago como estrategia de gestión, frente a solo un 6% en economías avanzadas.

Consecuencia de la nueva geopolítica

Tras los anuncios de la administración Trump en términos comerciales y de geopolítica han dibujado un nuevo escenario global, por no decir que han desdibujado el tradicional marco internacional. En consecuencia, el comercio y la inversión globales se están ajustando a una nueva realidad competitiva.

Según las previsiones de los economistas jefe, los aranceles a las importaciones entre Estados Unidos y China se mantengan en general estables, aunque la competencia podría intensificarse en otros ámbitos. Destaca que el 91% espera que las restricciones estadounidenses a la exportación de tecnología hacia China se mantengan o aumenten; el 84% anticipa lo mismo para las restricciones chinas sobre minerales críticos.

Además, en este nuevo contexto, el 94% espera más acuerdos comerciales bilaterales y el 69% prevé un aumento de los acuerdos comerciales regionales. “Un 89% espera que las exportaciones chinas hacia mercados no estadounidenses sigan aumentando, mientras que los economistas encuestados están divididos sobre el futuro del volumen total del comercio mundial. Entretanto, casi la mitad prevé que continúe el aumento de los flujos de inversión internacional, y el 57% espera que la inversión extranjera directa (IED) hacia Estados Unidos aumente, frente al 9% que espera mayores entradas hacia China”, apunta el informe.

Además de China, ahora el foco está puesto en Groenlandia. “Al hacer que la imposición de nuevos aranceles dependa de la aceptación por parte de Europa de su plan para adquirir Groenlandia, Donald Trump da un paso más en el uso del comercio como instrumento de presión geopolítica. Más allá de la exageración de la declaración, se encuentra una doctrina que ahora se da por asumida: las alianzas ya no son marcos estables, sino relaciones de poder renegociables. Esta secuencia política va acompañada de un coste económico potencial significativo, del orden de entre un 0,2% y un 0,5% de crecimiento según la intensidad de la amenaza arancelaria”, señala Michaël Nizard, responsable de Multiactivos & Overlay en Edmond de Rothschild AM.

La Unión Europea ha puesto el foco en movilizar hacia productos de inversión los billones de euros que los europeos tienen ahorrados en cuentas y depósitos. Por su parte, las gestoras internacionales y bancas privadas se han sumado a este objetivo, que están apoyando a través de una oferta cada vez amplía de productos de inversión y servicios de asesoramiento.

De cara al futuro, pese al crecimiento reciente, los gestores de activos aún tienen un margen significativo para expandirse en el mercado minorista. Una prioridad clave para la Comisión Europea es la creación de una Unión de Ahorros e Inversiones (SIU, por sus siglas en inglés) para canalizar mejor el gran volumen de ahorro de los hogares europeos —una parte importante del cual sigue en depósitos bancarios— hacia los mercados de capitales. Según reclaman desde la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), para apoyar este objetivo, los responsables políticos de la UE deberían simplificar el proceso de inversión minorista y fomentar el ahorro para la jubilación mediante sistemas de afiliación automática (auto-enrolment) con posibilidad de exclusión voluntaria (opt-out) e incentivos fiscales atractivos.

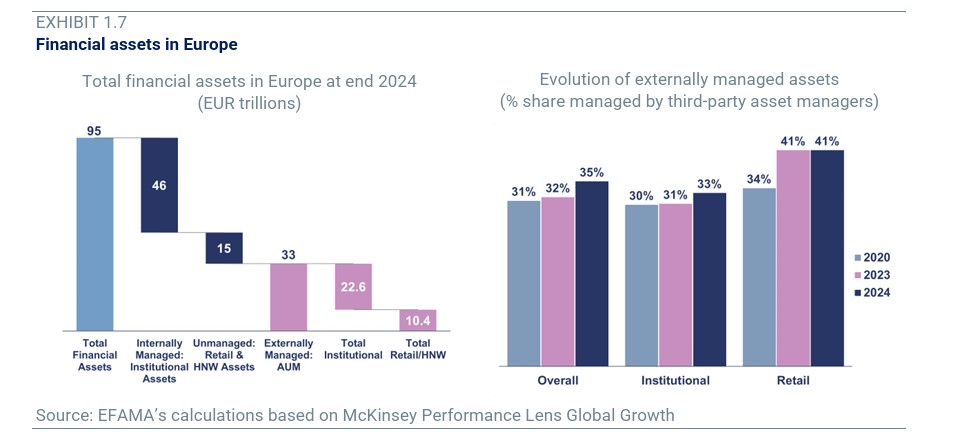

Según los cálculos de Efama basados en datos de McKinsey, los gestores de activos europeos supervisaban aproximadamente el 35% de todos los activos financieros europeos a finales de 2024, con alrededor de 22,6 billones de euros gestionados para clientes institucionales y aproximadamente 10,4 billones de euros para clientes minoristas. “La proporción de activos financieros gestionados externamente ha ido aumentando de forma constante en los últimos años. Este cambio estuvo impulsado principalmente por los inversores minoristas, cuya cuota de activos gestionados externamente aumentó del 34% al 41%. La cuota correspondiente a los inversores institucionales también creció, aunque en menor medida, del 30% en 2020 al 33% en 2024”, apunta Efama en su último informe.

Sin embargo, para entender bien qué catalizadores están dinamizando la industria europea de fondos es necesario tener visión de cómo es, cómo funciona y qué atractivo tiene. Por ejemplo, en Europa, los gestores de activos llevan a cabo su actividad de inversión de dos maneras distintas: gestionando fondos de inversión o gestionando mandatos discrecionales. En ambos casos, los vehículos UCITS y los Fondos de Inversión Alternativa (FIA/AIF) son las dos principales herramientas de la industria.

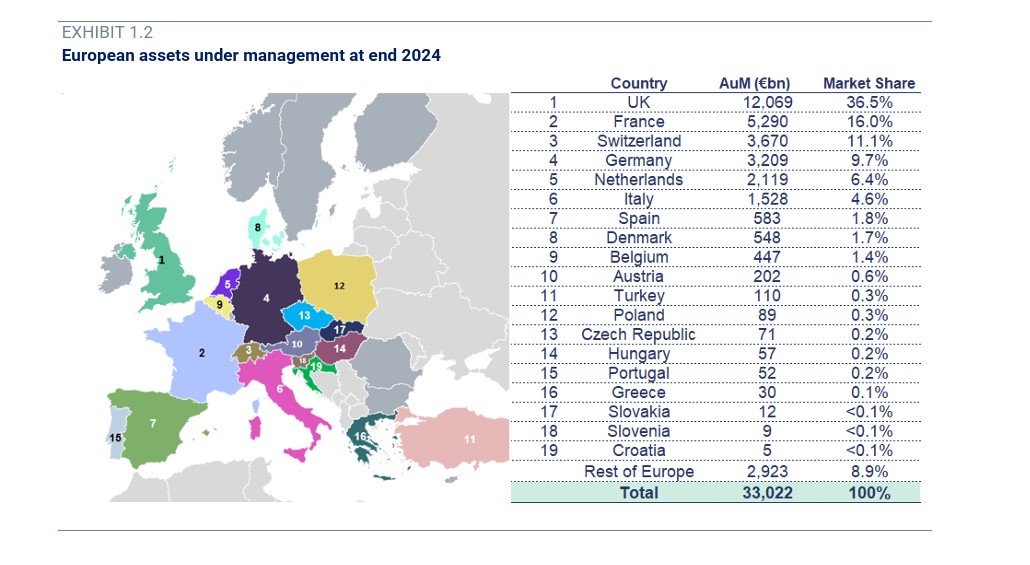

Concentración en seis países

Una de las grandes características de la industria europea de fondos es su alta concentración. El Reino Unido es el líder y mayor mercado europeo de gestión de activos, seguido de Francia, Suiza, Alemania, Países Bajos e Italia. En concreto, según los datos de Efama, estos seis países representan casi el 85% del total de activos bajo gestión. Es más, a cierre de 2024, cada uno de estos países gestionaba más de 1,5 billones de euros en activos.

“Esta concentración refleja el predominio de los principales centros financieros —Londres, París, Fráncfort y Zúrich— en esos países, así como el tamaño de sus mercados domésticos. En Países Bajos, la importante actividad de gestión de activos proviene principalmente de su gran sector nacional de pensiones de empleo, el mayor de Europa”, explican desde Efama.

Según las conclusiones de su informe, más allá de estos seis grandes mercados, los gestores de activos de Dinamarca, Bélgica y Austria también administran volúmenes significativos de activos en fondos y mandatos. En Europa Central y del Este, Polonia se ha consolidado como un importante polo de gestión de activos, seguida por República Checa y Hungría. Por último, en el sur de Europa, España se sitúa justo por detrás de Italia como un centro clave, con Turquía y Portugal a mayor distancia.

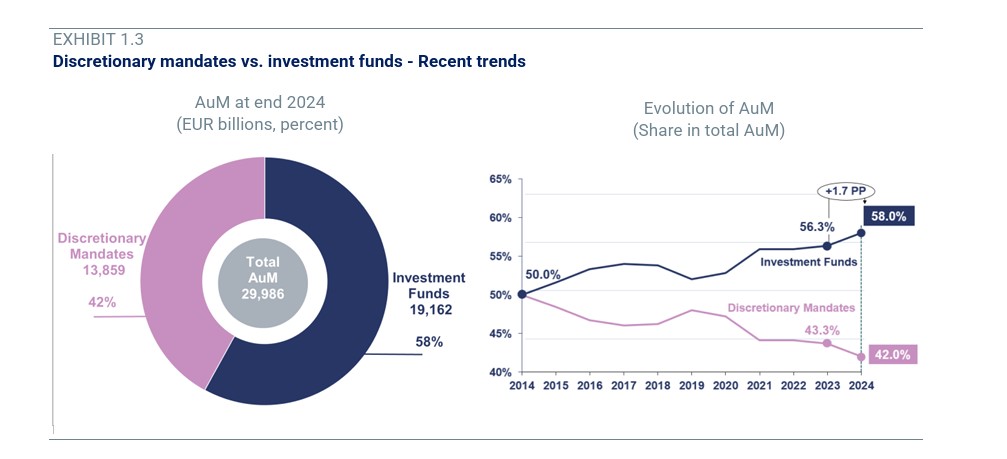

Ajuste de los mandatos discrecionales

Una de las tendencias más relevantes en la industria europea de fondos es la ligera contracción que ha experimentado la gestión discrecional. Partiendo de alrededor de la mitad del total de activos bajo gestión en 2014, la cuota de los fondos de inversión ha aumentado de forma constante durante la última década. En 2024 subió 1,7 puntos porcentuales, situando los activos en fondos de inversión en 19,1 billones, lo que equivale al 58% del total del patrimonio europeo. Los activos en mandatos discrecionales ascendieron a 13,8 billones, lo que representa el 42% restante.

“La diferencia en las tasas de crecimiento entre los fondos de inversión y los mandatos discrecionales refleja en gran medida sus estrategias de asignación de activos. Los fondos de inversión mantienen una proporción mucho mayor de sus activos financieros en renta variable cotizada (en torno al 44%) que los mandatos discrecionales (aproximadamente 26%), al tiempo que presentan una asignación correspondientemente menor a renta fija (29% frente a 45%), explican desde Efama.

Según su análisis, esta divergencia en la asignación de activos, unida al fuerte comportamiento de la renta variable durante la última década, explica el crecimiento relativamente más rápido de los activos en fondos de inversión. “Los mayores incrementos de la cuota de mercado de los fondos —en 2016, 2021 y 2024— coincidieron con periodos de sólido crecimiento de los mercados bursátiles globales. El único año en el que la cuota de mercado de los fondos de inversión disminuyó de forma apreciable fue 2019, pero se debió principalmente a una reclasificación de datos”, añaden.

Ahora bien, el reparto de activos entre fondos de inversión y mandatos discrecionales varía de manera significativa entre los países europeos. A cierre de 2024, los mandatos discrecionales representaban solo el 5% del total del patrimonio en Croacia, mientras que en República Checa suponían un 55%, mucho mayor. Estas diferencias están determinadas principalmente por los tipos de productos de gestión de activos disponibles para los inversores institucionales en los distintos países europeos.

ETFs activos: área de crecimiento

Una de las tendencias más significativas de la industria europea de fondos es el desarrollo y crecimiento de su negocio de ETFs activos. “El aumento de la popularidad de los ETFs en toda Europa también tiene un impacto. Parte de la disminución observada en la concentración del mercado en determinados países podría deberse al hecho de que la mayor parte de los ETF se gestionan principalmente fuera de la UE. En este contexto, los gestores de activos locales se vieron presionados a adaptar sus modelos de negocio, orientándose hacia segmentos nicho en los que podían competir con mayor eficacia y en los que las economías de escala desempeñaban un papel menos importante. A su vez, este cambio podría haber contribuido a una reducción de la concentración del mercado”, reconocen desde Efama.

Según el análisis de Scope Rating, el desarrollo de estos productos continúa ganando fuerza, mientras los proveedores tradicionales buscan no quedarse atrás y las gestoras centradas en fondos activos encuentran una oportunidad para aumentar su participación de manera significativa. Muestra de ese potencial, las firmas internacionales han comenzado a lanzar ETFs activos. En este sentido, 2025 fue un claro ejemplo de nuevos jugadores. Firmas como T. Rowe Price, Columbia Threadneedle, Goldman Sachs o Janus Henderson han preparado su estructura y oferta para este segmento.

Según Janus Henderson, la evolución de este mercado ha sido asombrosa: el mercado europeo de ETFs activos ha duplicado con creces su tamaño desde principios de 2024, superando los 70.000 millones de dólares estadounidenses en activos gestionados, y una parte significativa de los inversores profesionales espera que este sector alcance el billón de dólares estadounidenses en 2030.

“Pero para aprovechar todo su potencial se necesitarán productos que se ajusten estrechamente a lo que buscan los inversores. Creemos que una gama bien diseñada de ETFs activos basados en conocimientos, que ofrezcan exposiciones tanto básicas como de alta convicción, tiene el potencial de aportar lo mejor de la gestión activa a los inversores con la eficiencia y la liquidez de la estructura de los ETFs”, indican desde la gestora.

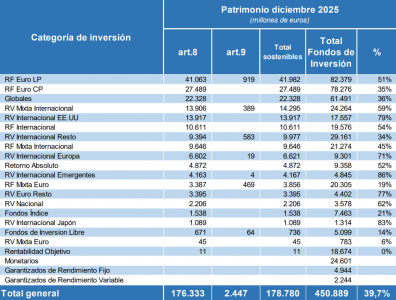

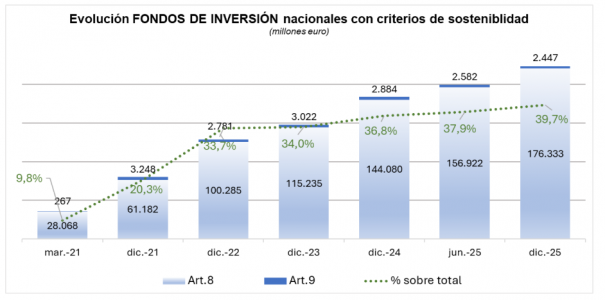

Los fondos sostenibles -registrados como artículo 8 o 9 (SFDR)- siguen creciendo en España. Según los últimos datos de Inverco, en 2025 su patrimonio aumentó un 22% -equivalente a 31.816 millones de euros, tras crecer en el último trimestre 8.802 millones-, hasta alcanzar los 178.780 millones. La cifra supone ya un 39,7% del volumen total de los fondos en nuestro país.

Desde la entrada en vigor de SFDR, en marzo de 2021, el patrimonio registrado en fondos de inversión bajo los artículos 8 o 9 ha experimentado un crecimiento de 150.445 millones, pasando de representar el 9,8% hasta un 39,7% a finales de diciembre de 2025. Es decir, actualmente casi cuatro de cada 10 euros están en fondos sostenibles.

“El crecimiento de los fondos sostenibles va en línea con un progreso de mercado razonable. La buena noticia es que, pese al ruido político -en ocasiones contrario a principios básicos de la ciencia y la sostenibilidad-, la realidad es tozuda y los fondos sostenibles siguen abriéndose camino, como es lógico”, comenta Andrea González, directora general de Spainsif.

La experta valora el crecimiento vivido hasta ahora pero cree que no basta, que no es suficiente, para conseguir los resultados buscados desde la industria: «Si definimos la “suficiencia” en términos de resultados -esto es, cuánto nos estamos acercando a los objetivos de sostenibilidad gracias a los fondos sostenibles-, la respuesta es no, no es suficiente. Será necesario seguir creciendo tanto en volumen como en profundidad, y continuar innovando y perfeccionando la gestión sostenible hasta dar con esas teclas que permitan activar o incentivar determinados cambios en las empresas desde la inversión (siendo por supuesto conscientes de las limitaciones que afrontan los inversores a la hora de promover dichos cambios)».

Por tipo de inversor, lo tiene claro: el reto está en el minorista. En declaraciones a Funds Society, explica que, desde la perspectiva del inversor institucional, una vez que se identifican oportunidades y riesgos concretos y cuantificables vinculados a cuestiones de sostenibilidad, resulta difícil volver atrás y actuar como si no existieran”. Donde está el reto es en el segmento retail, donde queda todavía mucho camino por recorrer. En este sentido, dice, “es clave facilitar el proceso de presentación de los productos de inversión sostenible y ayudar a que los riesgos y oportunidades asociados a la sostenibilidad se perciban con mayor claridad por parte del inversor final”.

Artículo 9: la asignatura pendiente

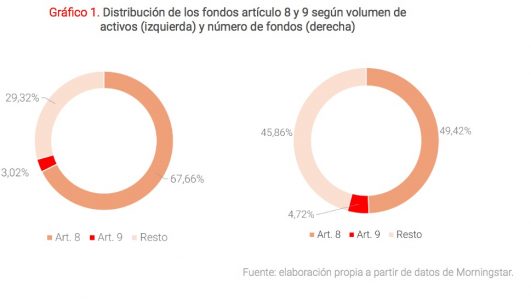

Según los datos de Inverco, los fondos de inversión que promueven características medioambientales y sociales (art.8) acumularon 176.333 millones de euros (el 39,2% del total) mientras los fondos con objetivo de inversión sostenible (art.9) suponen 2.447 millones de euros (el 0,5% del total). Por número de fondos, los registrados como artículo 8 asciende a 377, con 830 clases registradas –para contextualizar, el total de fondos registrados en la CNMV a finales de diciembre de 2025 asciende a 1.535-. Respecto a los fondos con objetivo de inversión sostenible (art. 9), su número asciende a 20, con un total de 44 clases registradas.

Desde Spainsif coinciden en la escasez de fondos artículo 9, que incluso ha ido en descenso en los últimos años -de acuerdo con los datos de su plataforma de fondos art 8 y 9 comercializados en España, un 0,93% de los fondos españoles eran artículo 9 a diciembre de 2024 vs un 0,95% a diciembre del 23, lo que habla de un dato estable o en leve descenso-.

Fuente: Spainsif. Datos de finales de 2024

Además, comenta González, las aportaciones netas al patrimonio de los fondos nacionales artículo 9 existentes al cierre del 2024 fueron negativas, de -98,36 millones de euros, lo que supone un descenso del 3,14%, pero esto podría cambiar en los próximos años, augura: «Con los ajustes regulatorios adecuados, es previsible una evolución gradual. Sobre la mesa está la propuesta de SFDR 2.0 de la Comisión Europea, que introduce nuevas categorías con un mayor atractivo comercial y que podrían facilitar el desarrollo de la filosofía de los fondos sostenibles del artículo 9″.

En su opinión, «si esta reforma viene acompañada de una adaptación coherente de MiFID, podría contribuir a estimular la demanda». Desde el lado de la oferta, añade, «una regulación más clara permitiría una supervisión más homogénea y reduciría la incertidumbre en materia de cumplimiento normativo para el registro de fondos artículo 9. Además, a medida que las empresas transforman sus procesos, bienes y servicios hacia prácticas y objetivos más sostenibles, se amplían las oportunidades para el diseño de este tipo de productos».

Pero no deja de lado los retos que siguen existiendo: «Los umbrales de materialidad en el reporte de taxonomía introducidos por Omnibus, así como la reducción en la disponibilidad de datos derivada de la CSRD, añaden complejidad adicional a la construcción de fondos artículo 9 por parte de las entidades financieras».

Más de 400 fondos en la oferta

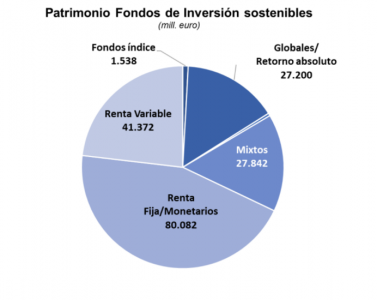

Por categorías de inversión, según Inverco, los fondos de renta fija con criterios sostenibles superaron de manera agregada los 80.000 millones de euros, destacando los fondos de renta fija euro largo plazo (41.982 millones), correspondiendo a la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.

Igualmente, los fondos de renta variable acumulan un volumen de activos superior a los 41.370 millones de euros, destacando una mayor ponderación en los fondos de renta variable emergente, que representan una proporción del 86% junto con los renta variable internacional Japón y EE.UU. (83% y 79% respectivamente).

También destacan los fondos mixtos (27.842 millones de euros), con mayor ponderación en los de renta variable mixta internacional (14.295 millones de euros) seguidos por los de renta fija mixta internacional (9.646 millones de euros).

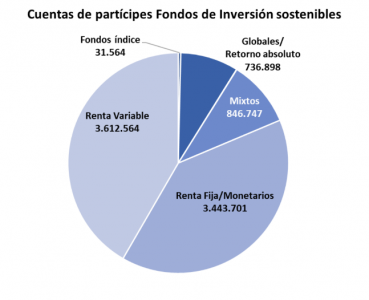

A septiembre de 2025, el número de cuentas de partícipes en fondos con criterios de sostenibilidad (artículo 8 o 9) supera los 8 millones, lo que supone casi la mitad del total de cuentas (48,6%).

Foto cedidaÍñigo Marco-Gardoqui junto a Alfonso Gil.

Íñigo Marco-Gardoqui ha sido nombrado director general de Orienta Wealth. Reportará a Alfonso Gil, consejero delegado de la compañía. Con este nombramiento, Íñigo Marco-Gardoqui asumirá los temas relacionados con la gestión del día a día de la compañía, además de seguir dirigiendo el área de Negocio, con el reto de cumplir los ambiciosos objetivos marcados en el Plan Estratégico 2024-2026.

Por su parte, Alfonso Gil se centrará en las responsabilidades estratégicas de gobernanza y consejo, así como en la relación con Grupo Mutua, en el que está integrada Orienta Wealth.

Orienta Wealth, surgida de la fusión de Alantra Wealth Management y de Orienta Capital, ofrece servicios de banca privada dirigidos a patrimonios a partir de un millón de euros, servicios de asesoramiento y gestión de carteras, selección de fondos de terceros, programas de inversión en activos alternativos y servicios a family offices (a través de un equipo específico, herramientas de agregación y acuerdos con terceros) con el fin de dar cobertura integral a cualquier necesidad de los grupos familiares.

En 2025, Orienta Wealth ha aumentado su patrimonio bajo gestión en 910 millones de euros, lo que supone un crecimiento de más del 11%. Con este incremento, supera ya los 8.200 millones de euros. El objetivo, a cierre de 2026, es alcanzar los 9.000 millones de euros bajo gestión. Cuenta con 158 profesionales, de los cuales 67 son asesores financieros con una gran experiencia profesional.

Orienta Wealth, cuyo presidente ejecutivo es Tristán Pasqual del Pobil, está participada en un 85% por el Grupo Mutua Madrileña y en un 15% por ejecutivos de la firma.

Negocio de gestión de activos

El Grupo Mutua ha experimentado un crecimiento exponencial en el ámbito de la gestión patrimonial en el que cuenta con tres sociedades: además de Orienta Wealth, Mutuactivos y EDM.

El Grupo Mutua, presidido por Ignacio Garralda, ha llevado a cabo una estrategia de impulso y desarrollo de su negocio de gestión de activos, enfocada tanto en el crecimiento orgánico como inorgánico. En su negocio de gestión de activos cuenta ya con un patrimonio total superior a los 28.000 millones de euros.

Foto cedidaNuevos fichajes del equipo de Mutuactivos AV.

Mutuactivos AV ha reforzado su equipo de asesores patrimoniales con la incorporación de cuatro nuevos fichajes: Pablo Reaño, Gonzalo Montojo, Alfonso Allende y Álvaro Herreros. Todos ellos reportarán a Mario Pérez, director del área de Asesoramiento Patrimonial de Grandes Clientes.

Con estas nuevas incorporaciones, Mutuactivos AV reafirma su apuesta por el negocio de asesoramiento. En la actualidad, el área de Asesoramiento Patrimonial de la entidad cuenta con un patrimonio total de más de 3.300 millones de euros, lo que supone un crecimiento del 22% en el último año.

Pablo Reaño es licenciado en Ingeniería Electromecánica por la Universidad Pontificia Comillas ICAI ICADE. Cuenta también con un máster en Management, Servicios Financieros y Gestión Financiera por el IE Business School y con las certificaciones European Financial Advisor (EFA) y European Financial Planner (EFP). Se incorpora a Mutuactivos AV procedente de Abante Asesores, donde ha trabajado como asesor financiero durante los últimos seis años.

Gonzalo Montojo es licenciado en Administración y Dirección de Empresas por CUNEF y asesor financiero por la Escuela FEF. Se incorpora a Mutuactivos AV procedente de Quadriga Asset Managers, donde era asesor financiero. Anteriormente trabajó en Muza Gestión.

Alfonso Allende es licenciado en Administración y Dirección de Empresas por la Universidad Alfonso X el Sabio. Cuenta con la certificación CASF en asesoramiento financiero. También dispone de las certificaciones de Especialista en Productos de Crédito Inmobiliario y para la comercialización de seguros de protección. Llega a Mutuactivos AV desde Banco Santander, donde ha trabajado como gestor financiero durante los últimos 9 años.

Álvaro Herreros es licenciado en Publicidad y Relaciones Públicas por la Universidad Complutense de Madrid. Cuenta con las certificaciones CASF de asesoramiento financiero, el certificado de desarrollo profesional CPD-121221 de ICEA (Investigación Cooperativa entre Entidades Aseguradoras y Fondos de Pensiones) y la certificación de Especialista en Productos de Crédito Inmobiliario de la Universidad de Cantabria. Se incorpora a Mutuactivos AV desde Banco Santander, donde era banquero privado. Anteriormente, trabajó en OVB Allfinanz España como gestor de equipo y consultor financiero.

La incorporación de Patricia Fraile a la junta directiva de BIGBAN refuerza esta alianza estratégica. Desde este doble rol, está ya contribuyendo a impulsar la actividad de la asociación en Canarias, fomentar la participación de inversores locales y facilitar la conexión con startups y agentes del ecosistema regional.

La incorporación de Patricia Fraile a la junta directiva de BIGBAN refuerza esta alianza estratégica. Desde este doble rol, está ya contribuyendo a impulsar la actividad de la asociación en Canarias, fomentar la participación de inversores locales y facilitar la conexión con startups y agentes del ecosistema regional.

Por categorías de inversión, según Inverco, los fondos de renta fija con criterios sostenibles superaron de manera agregada los 80.000 millones de euros, destacando los fondos de renta fija euro largo plazo (41.982 millones), correspondiendo a la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.

Por categorías de inversión, según Inverco, los fondos de renta fija con criterios sostenibles superaron de manera agregada los 80.000 millones de euros, destacando los fondos de renta fija euro largo plazo (41.982 millones), correspondiendo a la categoría que mayor volumen de inversión de activos tiene bajo criterios de sostenibilidad.