MFS le invita a asistir al 2025 MFS® Iberia Investment Summit, que se celebrará el miércoles 29 de octubre en Madrid.

Será una oportunidad única para escuchar a Pilar Gómez-Bravo, Co-CIO de renta fija, y a Erik Weisman, Chief Economist, quienes compartirán su visión sobre los mercados, la renta fija y las estrategias para proteger las carteras en un entorno marcado por conflictos geopolíticos, crisis demográficas y disrupciones tecnológicas.

También podrá disfrutar de la intervención especial de Eric Maddox, el interrogador que estuvo detrás de la captura de Saddam Hussein, quien hablará sobre la importancia de la escucha empática para alcanzar objetivos.

Agenda: 9:00 Registro 9:15 Erik Weisman, Chief Economist 10:00 Pilar Gómez-Bravo, Co-CIO de renta fija 10:45 Ponente invitado: Eric Maddox 11:45 Vino español

Fecha y ubicación:

29 de octubre de 2025 / 9:00 am – 11:45 am,

Auditorio de la Fundación Rafael del Pino | Rafael Calvo 39, 28010 | Madrid

Las gestoras internacionales tienen una visión positiva sobre la industria nacional y el potencial de crecimiento en el mercado español. Durante la celebración del XV Encuentro Nacional de la Inversión Colectiva, organizado por Deloitte e Inverco, explicaron que el mantra europeo de “pasar de ahorradores a inversores” es una gran oportunidad para movilizar financiación hacia los grandes proyectos europeos.

“La administración Trump nos ha demostrado que tenemos que tener cierta soberanía en determinados aspectos vertebradores de cualquier país, como la energía, las infraestructuras y la defensa. Desde la Segunda Guerra Mundial hemos confiado en EE.UU. y ahora con sus políticas queda demostrado que debemos cerrar esa brecha. En este contexto, el rol de las gestoras es fundamental y podemos tener un efecto multiplicador de todo el capital que va a llegar”, destacó Mariano Arenillas, director general de DWS Iberia, durante la mesa con gestoras internacionales del evento.

Giro hacia Europa

Para las gestoras, este entorno es sinónimo de oportunidades de inversión y de negocio. En opinión de Arenillas, gran parte de la financiación no la van a necesitar las grandes compañías, si no las pymes, incluidas las pymes españolas. “Se va a requerir conocimiento local para aprovechar estas oportunidades en Europa y creo que las gestoras europeas la tenemos. Vamos a poder acompañar al inversor. También considero que en ciertas inversiones los estados deberían participar asumiendo esas primeras pérdidas, para que el inversor se sienta más cómodo y devida mover su ahorro a productos de inversión”, añadió.

Sol Hurtado de Mendoza, directora general, España y Portugal, de BNP Paribas Asset Management, recordó que hay 10 billones de euros en cuentas corrientes y depósitos a la vista en Europa, y que hay aprobados 1,7 billones para gasto. “Aprovechemos esta oportunidad, tenemos los recursos y ahora tenemos que conseguir trasladarlo. Lograr hacer un producto lo suficientemente atractivo desde todos los puntos de vista -gestoras, estados, inversores y reguladores- es la clave. Por ejemplo, en esta línea van las cuentas de ahorro que se han propuesto, pero aquí nos encontramos con el tema de la formación financiera de los inversores. La Comisión Europea habla directamente de alfabetización, que incluye no solo el conocimiento, si no la puesta en práctica”, destacaba.

El papel de las gestoras

Ante este ambicioso mantra, Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam, recordó que “el asesoramiento financiero es una de las labores sociales más importantes a nivel de país” y destacó que la industria ha tomado conciencia de ello “pasando de estar orientados al producto a estar orientados al servicio”.

De hecho, el dinero asesorado o en gestión discrecional en España, es decir, con servicio, ha pasado de 150.000 a cerca de 800.000 millones. “En España, el 75% de los fondos de inversión está en asesoramiento o gestión discrecional. Ningún otro país europeo lo ha conseguido. Pero los depósitos bancarios de los hogares siguen en un billón de euros. Sigue habiendo mucha liquidez. Más aún, llevamos 15 años haciendo educación financiera, pero cuesta mucho llegar al inversor minorista. Así que en la industria tenemos mucho trabajo por hacer. Es labor de todas las entidades, pequeñas y grandes, independientes y dependientes. En concreto, hay que defender al asesor financiero, figura clave. Debemos estar orgullosos del asesoramiento financiero que tenemos en este país y esperemos que el regulador ayude a que se desarrolle y consigamos mayor capilaridad entre inversores”, defendió Rengifo durante su intervención en la mesa de debate protagonizada por las gestoras internacionales.

Este mayor asesoramiento y acceso a más clases de activos han provocado que los mercados alternativos y activos privados hayan ganado popularidad entre los inversores. Para Matilde de la Peña, directora general de UBS Wealth Management, el auge que ha tenido el capital riesgo en España ha sido impresionante. “Aunque es razonable pensar que no seguirá creciendo al mismo ritmo que hasta ahora, lo cierto es que en el asset allocation esta clase de activos tienen mucho sentido. Ahora bien, lo que pasa es que no es una inversión para todos los clientes. España es un país principalmente retail y estos son productos ilíquidos por definición, contamos con fondos evergreen para dar respuesta a los clientes, que son una aproximación para gestionar esa iliquidez, pero va a ser fundamental elegir bien a los gestores con los que trabajar”, afirmó De la Peña.

Mirando al futuro

Para afrontar estos retos y oportunidades, las firmas de inversión tienen muy presente las “normas del juego” que establecen los reguladores, algo que siguen pidiendo que sea sencillo y claro. “No se trata de que no haya normas. Se trata de que estén ordenadas, porque se nos vienen encima grandes marcos legislativos y observamos ciertos solapamientos, lo que se traduce en costes”, apuntó Juan Luis García Alejo, director general de Andbank Wealth Management.

Por eso, su petición para los reguladores va en línea con el nivel de exigencia que ellos le piden a las gestoras. “Un gran reto es cómo transponer las normas, porque vienen de procesos legislativos muy largos en Europa que luego tienen que aterrizar en España. Hay que tener cuidado en cómo aterrizamos la normativa a nivel local porque grandes lemas como transformar el ahorrador en inversor pueden acabar traducido en ofrecer ETFs sobre empresas europeas. Otra petición que haría al regulador es que las normas sean eficientes y previsibles”, apuntó García Alejo.

A esta lista de peticiones, De la Peña añadió la fiscalidad y la educación financiera. “Hay que pedir al legislador que favorezca fiscalmente los vehículos de ahorro a largo plazo y también, en línea con la UE, invertir en educación financiera. Garantizar que el acceso a los mercados financieros sea igual para todos, en aras de la transparencia, y fomentar una educación financiera a todos los niveles”.

En este sentido, Rengifo añadió: “Las inversiones alternativas, muy usadas por los inversores institucionales, se empiezan a democratizar, pero no es para todos. De hecho, con vehículos evergreen, sin fecha de finalización, que proporcionan reembolsos periódicamente, se está intentando dar liquidez a lo que intrínsicamente no es líquido. En Pictet contamos con inversiones alternativas desde 1989, y el peso de estas inversiones en nuestras carteras es de media un 20%. Sin embargo, en España, el peso de alternativos de clientes de banca privada de alto patrimonio puede ser de entre el 4% y el 5%. En cualquier caso, en activos alternativos necesitamos una fiscalidad, por lo menos, homogénea con Europa. En otros países hay acceso a estas inversiones con la misma fiscalidad”.

Mirando al futuro

Para afrontar estos retos y oportunidades, las firmas de inversión tienen muy presente las “normas del juego” que establecen los reguladores, algo que siguen pidiendo que sea sencillo y claro. “No se trata de que no haya normas. Se trata de que estén ordenadas, porque se nos vienen encima grandes marcos legislativos y observamos ciertos solapamientos, lo que se traduce en costes”, apuntó Juan Luis García Alejo, director general de Andbank Wealth Management.

Por eso, su petición para los reguladores va en línea con el nivel de exigencia que ellos le piden a las gestoras. “Un gran reto es cómo transponer las normas, porque vienen de procesos legislativos muy largos en Europa que luego tienen que aterrizar en España. Hay que tener cuidado en cómo aterrizamos la normativa a nivel local porque grandes lemas como transformar el ahorrador en inversor pueden acabar traducido en ofrecer ETFs sobre empresas europeas. Otra petición que haría al regulador es que las normas sean eficientes y previsibles”, apuntó García Alejo.

A esta lista de peticiones, De la Peña insistió en la fiscalidad y en la educación financiera. “Hay que pedir al legislador que favorezca fiscalmente los vehículos de ahorro a largo plazo y también, en línea con la UE, invertir en educación financiera. Garantizar que el acceso a los mercados financieros sea igual para todos, en aras de la transparencia, y fomentar una educación financiera a todos los niveles”.

En este futuro, reconocen que también será determinante la inteligencia artificial que, según reconoce García Alejo, va a cambiar los roles y las funciones de los profesionales de la industria. “La búsqueda de talento ha cambiado. Pesará, además de la gestión de datos y el conocimiento financiero, el saber diseñar tareas con la IA y trabajar con ella. Pero también serán relevantes la creatividad y la profundidad de los conocimientos. El uso de la IA ayuda a la competitividad y nos ayuda a ser más grandes. Nos ofrecen agentes de forma gratuita para la construcción de carteras, es un mundo totalmente diferente”, destacó.

Según el director general de DWS Iberia, las gestoras son optimistas sobre su capacidad para seguir creciendo en activos bajo gestión en el mercado nacional, pero reconoce que, cada vez más, la rentabilidad de esa gestión es menor y va a continuar siendo menor. “Esta tendencia nos obliga a seguir creciendo de forma orgánica o inorgánica, y a hacer una industria donde la escala sea determinante, en consecuencia, habrá nuevas operaciones. Venimos de un entorno de márgenes bajos y quien no sea capaz de sobrevivir con ellos, se verá obligado a cambiar su modelo de negocio. Por ahora, seguimos creciendo y, con la reactivación de Europa, lograremos crecer más”, concluyó Arenillas.

Foto cedidaVanesa Díaz Rodríguez, Project Management Director de Impar Capital

Impar Capital ha anunciado el nombramiento de Vanesa Díaz Rodríguez como nueva Project Management Director, un paso clave dentro de su estrategia de expansión de negocio en el ámbito de la promoción inmobiliaria. Su incorporación responde al objetivo de reforzar el área técnica y de gestión de proyectos, fortaleciendo su estructura y potenciando la innovación, la sostenibilidad y el rigor operativo que caracterizan a la Compañía.

Con más de 15 años de experiencia en dirección y gestión de proyectos inmobiliarios y hoteleros de gran escala en España y Latinoamérica, Vanesa Díaz es arquitecta con máster en Dirección de Proyectos de La Salle – Universitat Ramon Llull y con el International Master’s Degree in Project Administration de la Universidad Politécnica de Madrid. Se incorpora a Impar Capital para liderar la profesionalización de la gestión de proyectos, impulsando la implantación de herramientas de seguimiento, de indicadores de desempeño (KPIs), dashboards y procesos de reporting que garanticen la máxima transparencia, trazabilidad y eficiencia en la ejecución de los proyectos.

Liderazgo y experiencia diferencial en grandes desarrollos inmobiliarios

Díaz cuenta con una amplia trayectoria en la dirección de proyectos inmobiliarios de alto impacto y en la gestión técnica de promociones residenciales, corporativas y hoteleras tanto en España como a nivel internacional.

Ha desarrollado su carrera en compañías de primer nivel como ACCIONA Inmobiliaria, CBRE, Aldesa, IDOM y Actual Capital Advisors, liderando proyectos de alta complejidad técnica y presupuestos superiores a los 80 millones de euros, con un enfoque integral en la calidad, la sostenibilidad y el control de costes.

En su última etapa en ACCIONA Inmobiliaria, se desempeñó como gerente Técnico del Departamento de Obras en Madrid, donde fue responsable del seguimiento y control de obras a nivel nacional, la supervisión de presupuestos y contrataciones, y la coordinación con los departamentos de Arquitectura y Gerencia para garantizar la viabilidad, eficiencia y calidad de las promociones del grupo.

Previamente, ejerció como gerente de Proyectos y Promociones en ACCIONA Inmobiliaria en Barcelona, liderando desarrollos de referencia como el Campus SelvadeMar, que obtuvo el récord mundial en certificación LEED Platinum v.4, o el Fit Out de oficinas de WEBHELP, además de diversas promociones residenciales y de renovación urbana de gran envergadura.

Su trayectoria abarca también rehabilitaciones hoteleras en México, con intervenciones en edificios de arquitectos tan emblemáticos como Sordo Madaleno, así como sedes corporativas, entre ellas la del BBVA en Santiago de Chile, y proyectos internacionales gestionados desde Actual Capital Advisors y Aldesa México, donde participó en la construcción de los hoteles Westin en Los Cabos y Cancún.

Reconocida por su enfoque en innovación, sostenibilidad y construcción responsable, Díaz ha consolidado su reputación como una profesional experta en la integración de estándares de eficiencia y certificaciones sostenibles en proyectos de distinta naturaleza y escala.

“Asumo este nuevo reto con la ilusión de contribuir al crecimiento de Impar Capital desde una perspectiva técnica y estratégica. Mi objetivo es consolidar un modelo de gestión sólido y profesionalizado, que asegure la excelencia operativa, la trazabilidad económica y el cumplimiento de los compromisos adquiridos con inversores y clientes”, explica Vanesa Díaz, Project Management Director de Impar Capital.

Por su parte, Roberto Perri, CEO de Impar Capital, destaca que “la incorporación de Vanesa refuerza nuestro compromiso con la excelencia técnica y la gestión responsable de nuestras inversiones. Su experiencia en proyectos complejos y su liderazgo serán clave para seguir consolidando a Impar Capital como un referente en el desarrollo inmobiliario sostenible y de alto valor añadido”.

La encuesta Alts Leaders Survey 2025, elaborada por Alternative Investments Market Intelligence, desgrana cómo se está produciendo el crecimiento y la adopción de las inversiones alternativas en los mercados privados por parte de los distintos canales de distribución. En general, los resultados del estudio apuntan a un mercado que aún se encuentra en las primeras etapas de integración. Si bien la adopción de este tipo de inversiones se está ampliando, los datos del informe subrayan una segmentación significativa por canal, lo que hace que las cifras promedio sean poco clarificadoras a la hora de analizarlas si no se añade contexto.

El estudio recoge opiniones de altos ejecutivos del sector de la distribución que representan más del 65,9% de todos los flujos de inversión privada hacia inversiones alternativas. Los resultados muestran que, si bien la adopción de alternativos privados se está ampliando, la penetración de la inversión en alternativos sigue siendo desigual en los distintos canales de distribución.

Sus principales conclusiones son:

1.- Los Wirehouses, líderes: Un 23% de los clientes invierten en activos alternativos de mercados privados, con una asignación media en las carteras del 16%. Esto supone un 3,75% del total de los activos de los clientes, casi tres veces la cuota de los Independent Broker-Dealers y cinco veces la de la comunidad RIA en su conjunto. Su infraestructura institucional, los conocimientos de sus directores de inversiones y de análisis, unido al apoyo de su infraestructura tanto en tecnología como en capital humano son ventajas decisivas que impulsan la adopción de las inversiones privadas por parte de sus clientes.

2.- Los Independent Broker-Dealers se quedan atrás, pero realizan asignaciones de manera significativa: La adopción se sitúa en el 9%, sin embargo, los clientes participantes presentan una exposición del 13%, lo que implica más del 1% de los activos. Los obstáculos estructurales, la menor riqueza de los clientes y las restricciones de idoneidad limitan un crecimiento más amplio, según recoge el estudio. Algunos encuestados señalaron que los problemas históricos de rendimiento de antiguos fondos inmobiliarios han frenado el entusiasmo en este canal.

3.- Las RIAs cuentan dos historias: Los Committed RIAs presentan una adopción de inversiones alternativas en mercados privados superior al 29%, con una asignación por parte de los clientes que ronda el 11%, lo que representa el 3,35 % de los activos implícitos de clientes. Sin embargo, los Broad RIAs solo muestran un 0,78% de activos implícitos, lo que refleja que muchas empresas de este segmento aún no participan en las inversiones altermativas. Entre las barreras se incluyen las preferencias de indexación, las limitaciones operativas y la sensibilidad a las comisiones.

4.- Dinámicas de un mercado en fase inicial: Las entrevistas confirman que las empresas con recursos dedicados amplían la adopción de manera más eficaz, mientras que otras se mantienen cautelosas debido a la falta de liquidez, las sensibilidades operativas y las comisiones.

De estas cifras, el estudio resalta varias observaciones e implicaciones:

1.- Los Wirehouses son líderes en inversiones alternativas entre los canales de distribución, por varios motivos: la combinación de adopción y asignación genera el mayor impacto en la cartera de clientes, a lo que se une la actividad analítica de los CIOs y el apoyo de los asesores, que refuerzan el posicionamiento.

2.- Los Independent Broker-Dealers, por su parte, se ven limitados por la idoneidad: continúan los obstáculos estructurales, lo que limita el acceso y el alcance de la aprobación de productos.

3.- Asimismo, los RIAs acogen un subconjunto de entidades que está muy comprometido con las inversiones alternativas en mercados privados, pero la mayoría sigue sin participar, lo que lastra los promedios ponderados por capital, según explica el estudio.

El informe también señala que la amplia dispersión que presenta cada canal en relación con la inversión alternativa en mercados privados indica que se trata de un mercado en fase inicial: la gran variación entre las empresas refleja la desigualdad en cuanto a infraestructura y preparación operativa.

La proliferación de fondos evergreen con tickets mínimos de inversión más bajos y disponibilidad permanente aumentará con el tiempo las tasas de penetración de la inversión en alternativos entre los clientes.

Durante las entrevistas, muchos de los encuestados señalaron el deseo de “alcanzar” a las empresas que cuentan con oferta sólidas y sofisticada para sus clientes.

Para los aproximadamente 50.000 ciudadanos estadounidenses que residen en España, gestionar sus finanzas puede convertirse en una tarea compleja. No es que España imponga deliberadamente obstáculos financieros a estos expatriados; simplemente, las reglas están diseñadas para adaptarse mejor a los residentes de la Unión Europea que se trasladan al país que a los estadounidenses que hacen lo mismo.

Paralelamente, para un estadounidense resulta más sencillo cumplir con la Hacienda estadounidense (IRS, por sus siglas en inglés) y con otras normativas de Estados Unidos si reside dentro del propio país que si vive como expatriado en el extranjero.

Si a esta situación le sumamos las diferencias culturales y lingüísticas, el resultado es una extensa lista de desafíos financieros para cualquier estadounidense que viva en España:

Acceso a cuentas de inversión– a menudo limitado por regulaciones (por ejemplo, FATCA), y cuya apertura en España suele ser más compleja que en EE.UU.

Normas fiscales– difieren en cada país y pueden generar dificultades en materia de declaración y cumplimiento.

Opciones de inversión– están restringidas tanto por la normativa estadounidense (PFIC) como por la europea (MiFID).

Planificación de jubilación y sucesiones– puede requerir múltiples plataformas y se ve aún más compleja por las normativas internacionales.

¿Dónde comenzar si se es planificador financiero, como es mi caso, y se desea asistir a estos expatriados estadounidenses? Considero que el punto de partida para un asesor transfronterizo no difiere del de cualquier otro planificador financiero: procurar obtener la mejor 1) formación, 2) educación y 3) experiencia posible.

La formación proporciona las reglas; la educación explica las razones que las sustentan; y la experiencia revela que, en la práctica, las personas tienden a no seguirlas estrictamente.

¿Por qué son tan relevantes estos tres pilares? Un ejemplo que lo ilustra bien: un manual puede explicarte qué es “el interés compuesto”; el profesor de finanzas puede enseñarte cómo calcularlo. Pero, la experiencia nace de comprender que es tu tarjeta de crédito la que realmente lo ha estado aplicando.

Lo que distingue a un asesor financiero transfronterizo es que, para comprender las particularidades de ambos países, el conocimiento debe provenir de los dos lados. En mi caso, esto significa adquirir experiencia tanto en España como en Estados Unidos. Cada país cuenta con su propio código tributario, sistema financiero, legislación sucesoria, entre otros elementos. Como asesores, debemos contar con una base educativa y técnica sólida en cada jurisdicción para poder comprender y aplicar correctamente la normativa.

Asimismo, los casos reales revelan con frecuencia cómo interactúan las reglas en la práctica – por ejemplo, un país puede considerar una cuenta como diferida en impuestos, mientras que el otro puede gravarla de inmediato. La teoría, por sí sola, resulta insuficiente si no se ha observado cómo se desarrollan estas situaciones en escenarios concretos.

Mi trayectoria profesional puede servir de ejemplo:

Formación– Recientemente he obtenido la certificación Certified Financial Planner® en Estados Unidos. En España, estoy acreditado como European Financial Planner por la EFPA España desde 2021.

Educación– He cursado un máster en ambos países: un MBA en Finanzas en EE. UU. y un Máster en Fiscalidad y Tributación en España.

Experiencia– Durante veinte años trabajé en bancos de inversión en Wall Street y, en los últimos tres años, me he desempeñado como planificador financiero en BISSAN Wealth Management en España, asesorando a ciudadanos estadounidenses residentes en el país.

En suma, ello me permite asistir a clientes en dos monedas, cinco zonas horarias y con un repertorio de siglas financieras en dos idiomas que excede con creces lo que cualquier persona debería memorizar en toda una vida.

Artículo escrito por Peter Dougherty, planificador financiero en BISSAN Wealth Management.

Desde el pasado viernes, la capital de Malasia (Kuala Lumpur) es el escenario de la quinta ronda de negociaciones comerciales entre China y EE.UU., tras escenografiar la semana pasada un aumento de las tensiones. Según los expertos, estas reuniones han buscado suavizar el ambiente antes del encuentro cara a cara de Xi Jinping y Donald Trump, que tendrá lugar dentro de tres días.

Desde DWS destacan que el gran gigante asiático está mejor preparado para afrontar los retos comerciales y arancelarios que EE.UU. está planteando. En primer lugar, según explica en el último informe de su CIO, la situación no es nueva. “China era ya un punto clave de la política exterior estadounidense bajo la presidencia de Biden. Además, aunque China sigue siendo uno de los principales objetivos de la política arancelaria de Estados Unidos, su impacto se diluyó en abril, cuando Washington impuso aranceles punitivos a múltiples países en todo el mundo. China también reaccionó con rapidez al regreso de Trump, adoptando medidas de política económica orientadas a la estabilidad.Y, por último, la proporción de exportaciones chinas destinadas a EE.UU. se ha reducido a la mitad en los últimos ocho años, situándose en torno al 10%. Finalmente, la economía china es hoy mucho menos dependiente del comercio internacional de lo que se suele suponer: en 2024, las exportaciones representaron menos del 20% del PIB, frente al 36% en el caso de la Unión Europea”, destacan.

Justamente, la semana pasada, China anunció su nuevo plan quinquenal que, en gran medida, señala una continuación de las recientes prioridades políticas -bajo el paraguas del “desarrollo de alta calidad”-, insistiendo algo más en acelerar la autosuficiencia tecnológica y las competencias científicas. En opinión de Robert Gilhooly, economista senior especializado en mercados emergentes de Aberdeen Investments, esto se percibirá como una continuación del intento de mejorar y ampliar las capacidades de fabricación nacionales, tal y como se establece en el plan ‘Made in China 2025’, aunque es poco probable que se renueve esta denominación, ya que ha irritado a los principales socios comerciales.

“Recientemente, la política ha tratado de reforzar el consumo, pero es probable que la presión geopolítica obligue a mantener las prioridades sesgadas hacia el lado de la oferta de la economía, lo que dificultará la eliminación de las presiones deflacionistas, incluso si las autoridades se centran en sectores con problemas conocidos de exceso de capacidad, como la fabricación de automóviles, energía solar y baterías”, comenta Gilhooly.

El secreto de los aranceles

A esta mejor posición de China a la hora de sentarse en la mesa de negociación, se suma, según el análisis de Philippe Waechter, economista jefe de OstrumAM (firma afiliada a Natixis IM), que, en el fondo, el sector tecnológico estadounidense no puede desvincularse totalmente del país asiático. “La respuesta de Trump, con aranceles a China un 100% más altos que los ya existentes, es una reacción de impotencia, ya que Estados Unidos no puede prescindir de muchos productos chinos. Los avances chinos están perjudicando a las industrias tecnológica y militar de Estados Unidos. Lo nuevo es la escasez que esto podría provocar al otro lado del Atlántico. Ya no se trata de una cuestión de precios, sino de una ruptura en la cadena de valor. No es algo comparable, y las consecuencias para la industria estadounidense podrían ser mucho mayores que la mera aplicación de derechos de aduana”, afirma Waechter.

Según recuerda el experto de Ostrum AM, “la economía estadounidense es sólida, pero la inteligencia artificial desempeña un papel importante: explica el 92% del crecimiento del primer semestre. Sin ella, el PIB solo habría crecido un 0,1%. La economía estadounidense probablemente no sea tan robusta como se imagina”.

Para Sandy Pei, gestora senior de carteras en Federated Hermes, a pesar de la renovada escalada de la guerra comercial, los riesgos que enfrenta la economía china son bien entendidos y descontados. “Esperamos que las políticas favorables estimulen la economía, en particular para las industrias de alta tecnología, especialmente en áreas donde China actualmente está rezagada con respecto a los líderes mundiales. Sin embargo, es probable que el apoyo financiero disminuya rápidamente, ya que el gobierno prefiere un enfoque impulsado por el mercado: solo las empresas más competitivas saldrán ganando», defiende.

Renta variable china

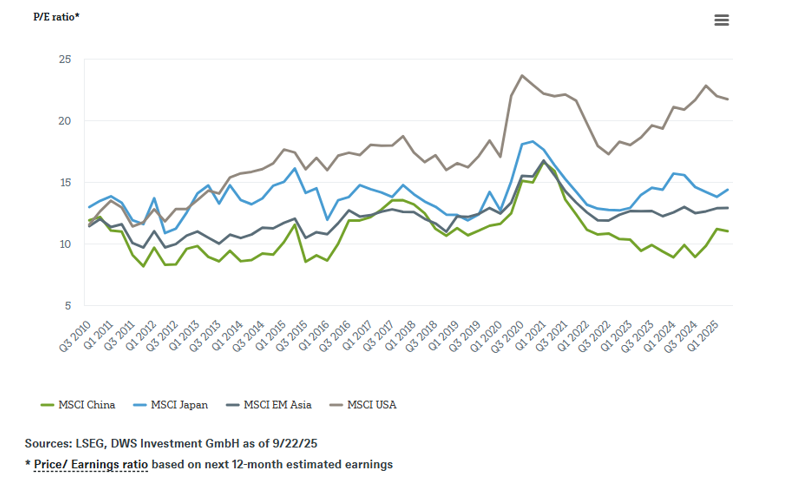

Por ahora, ningún otro país concentra una carga de aranceles y sanciones tan intensa por parte de Estados Unidos como China. Sin embargo, el gigante asiático también parece ser el país mejor preparado para un segundo mandato de Trump y, desde DWS, consideran que los mercados bursátiles chinos podrían estar beneficiándose de ello. “A veces, los mercados bursátiles pueden resultar irónicos. Las acciones chinas comenzaron a repuntar aproximadamente en el momento en que Trump regresó a la presidencia en enero de 2025”, apunta el último informe de su CIO.

El documento señala que los factores que impulsan el mercado bursátil chino son principalmente internos más que externos. Y, antes del repunte registrado este año, no eran precisamente favorables. “Desde 2021, el mercado chino ha quedado rezagado respecto a EE.UU. y Europa. Los problemas son bien conocidos y, en parte, siguen sin resolverse: un mercado inmobiliario sobresaturado, una población envejecida, un elevado endeudamiento de las autoridades locales, la concentración del poder en el partido, una débil confianza del consumidor y altas tasas de ahorro, una calidad irregular de los datos y un exceso de capacidad en numerosos sectores. La estrategia gubernamental ‘anti-involución’ tiene como objetivo abordar algunos de estos problemas”, apuntan.

Desde el punto de vista de la gestora, tras reajustar su política económica, el índice MSCI China ha ganado casi un 40% en lo que va de año, y considera que las valoraciones han vuelto a situarse en la media de los últimos quince años. “El deterioro de la confianza en otras regiones está elevando la posición de China, donde aumenta la probabilidad de una recuperación gradual. Incluso si no se produjera una recuperación generalizada, las oportunidades en los sectores tecnológicos podrían seguir ofreciendo un potencial alcista sólido, pese a la reciente revisión de valoraciones”, afirma Sebastian Kahlfeld, responsable de Renta Variable de Mercados Emergentes en DWS.

En un entorno crecientemente complejo, el comportamiento poco habitual del dólar en los últimos meses, la trayectoria de la renta variable y del oro – ambos en máximos- y las nuevas bajadas de los tipos de interés por parte de la Reserva Federal obligan a revisar con lupa el delicado equilibrio entre las correlaciones para la construcción de carteras multiactivo con precisión de relojero suizo. En nuestra opinión, la gestión equilibrada entre riesgo, duración y divisa es hoy el eje central de una estrategia multiactivo eficaz.

De cara al cuarto trimestre de 2025, y desde una perspectiva de multiactivos, preferimos la renta variable a la renta fija, y la renta fija al efectivo. Creemos que la renta variable puede mantener su reciente impulso en un entorno de riesgo generalizado, a pesar del debilitamiento de los fundamentales. Pero, aunque tenemos posiciones largas en renta variable, también utilizamos activamente estrategias de opciones para aprovechar las oscilaciones de la volatilidad.

Dentro de esta clase de activo, los mercados emergentes son nuestros mercados de renta variable preferidos, gracias a la debilidad del dólar, la mejora de los beneficios empresariales, la infraponderación de muchos inversores y el fuerte impulso de los precios.

Nuestra perspectiva sobre la renta fija soberana sigue siendo en gran medida neutral, aunque seguimos prefiriendo estrategias steepener, es decir, posiciones que se benefician de una curva de tipos más inclinada. Por otro lado, favorecemos la zona euro a EE.UU. debido a los datos de inflación moderada y los flujos hacia activos refugio, pero somos cautelosos con Francia, dada la agitación política.

Al igual que en la parte de renta variable, la deuda de los mercados emergentes se está convirtiendo en una de nuestras favoritas a largo plazo gracias a las políticas fiscales y monetarias más conservadoras aplicadas en estos países.

En último lugar, aunque no menos importante, cabe constatar que, mientras se cuestiona el estatus del dólar estadounidense como moneda de reserva mundial, el oro se consolida como el refugio seguro por excelencia y continúa siendo nuestro principal diversificador. Mantenemos una visión más moderada del dólar a largo plazo y nos posicionamos ante posibles caídas a corto plazo.

Tribuna firmada por Greg Hirt, director global de Inversiones Multiactivos de Allianz Global Investors

Para leer nuestras perspectivas completas para el 4ºtrimestre, pinche aquí.

Foto cedidaCarmen Pérez-Pozo, fundadora y CEO del Grupo Pérez-Pozo

Carmen Pérez-Pozo lidera, desde 1987, la evolución de un pequeño despacho barcelonés que ha convertido en un grupo especializado en patrimonio y empresa familiar, el Grupo Pérez-Pozo. Sus más de 35 años de experiencia en derecho preventivo, responsabilidad civil, empresa familiar y planificación patrimonial le permite observar cambios en el mercado de la inversión inmobiliaria, como un nuevo enfoque hacia la inversión a medio y largo plazo y la democratización de este activo a través de los clubes de inversión. También es consciente de las oportunidades que ofrece la inteligencia artificial en la inversión inmobiliaria. Sin olvidar el relevante papel que cumple la sostenibilidad en el sector.

¿Qué tendencias observa en la inversión en el mercado inmobiliario español? ¿Qué diferencias presenta en la actualidad con respecto al pasado?

Actualmente, la inversión inmobiliaria en España ha evolucionado hacia un modelo más estratégico y menos especulativo. Se observa una búsqueda de la riqueza sostenible, donde las decisiones se toman con una visión holística y humana del patrimonio. Vemos cinco tendencias claras: mayor estabilidad gracias a la normalización del acceso a financiación; diversificación de la demanda hacia formatos como co-living y logístico; creciente importancia de la sostenibilidad de los activos; digitalización e integración de inteligencia artificial y necesidad de seguridad jurídica y asesoramiento integral. La diferencia clave con el pasado es el enfoque, que ha pasado de la compra para reventa inmediata a la rentabilidad a medio y largo plazo, incluyendo la planificación sucesoria y la fiscalidad del activo. Además, los modelos de inversión compartida y los clubes de inversores han democratizado el acceso a oportunidades antes reservadas a grandes patrimonios.

¿Cómo está transformando la inteligencia artificial la compraventa de viviendas?

Estas herramientas otorgan una mayor transparencia, reducen la incertidumbre y democratizan el acceso a la inversión inmobiliaria. Su impacto se ve en la aparición de herramientas predictivas que sirven para anticipar precios e identificar oportunidades. También en la automatización de procesos de alquiler y administración. La aplicación de estas tecnologías facilita decisiones más responsables, fomenta la eficiencia y, de manera crucial, promueve soluciones de vivienda asequible, conectando la inversión con el bienestar colectivo.

¿Cómo se puede invertir en vivienda sin financiación bancaria?

Existen alternativas que ofrecen rentabilidad y seguridad sin depender de créditos bancarios. El modelo de inversión compartida que promovemos con Club Participa es un ejemplo claro: permite a pequeños y medianos inversores participar conjuntamente en proyectos de compra-reforma-venta (CRV) o compra-reforma-alquiler (CRA). De esta manera, se activa la economía local y se contribuye a revitalizar barrios y aumentar la oferta de vivienda en alquiler. Invertir se convierte así en un acto social que permite a la clase media participar en soluciones de vivienda sostenibles.

¿Cómo se aplican los criterios de sostenibilidad en la inversión en vivienda?

La sostenibilidad ya no es una opción, sino un criterio central de rentabilidad y de protección del patrimonio. Invertir con criterios sostenibles es una forma inteligente y responsable de proteger el valor a largo plazo, reducir riesgos y contribuir al bienestar colectivo. La aplicación práctica se ve en los edificios con eficiencia energética y certificaciones ambientales, que atraen inquilinos más estables y mantienen mejor su valor con el tiempo. La inversión con propósito —que combina rentabilidad, sostenibilidad e impacto social— es un pilar de nuestra responsabilidad social corporativa.

¿Qué desafíos genera en el sector la actual legislación relacionada con la vivienda?

La normativa vigente, especialmente en materia de alquiler y urbanismo, exige un enfoque más integral y profesional en cada inversión. Los continuos cambios legislativos, que buscan un marco estable, generan la necesidad de asesoramiento especializado para garantizar el cumplimiento, proteger la rentabilidad y gestionar los riesgos. En este contexto, la seguridad jurídica y una visión estratégica son elementos esenciales. Para nosotros, esta complejidad refuerza la misión de educar y acompañar al inversor, asegurando que cada proyecto sea sostenible y genere un impacto positivo a largo plazo.

¿Qué papel tiene la clase media en la revitalización del mercado de la vivienda?

La clase media es el protagonista en la reactivación del mercado residencial. A través de iniciativas de inversión conjunta y responsable, se puede participar activamente en la creación de vivienda asequible y estable. Al invertir, la clase media no solo genera su propia rentabilidad, sino que también contribuye a resolver el déficit y a una mayor disponibilidad de vivienda asequible para las familias. De esta forma, se convierte la inversión inmobiliaria en un acto social y de bienestar colectivo, que alinea el crecimiento económico con el progreso social.

Uruguay es uno de los polos emergentes en innovación tecnológica avanzada en la región, con una especialización marcada en salud y biociencias, según el informe El informe “Deep Tech Radar LATAM 2025”, elaborado por la consultora brasileña EMERGE en alianza con Cubo Itaú.

Las deep techs son startups basadas en ciencia y tecnología de frontera, caracterizadas por una base científica-tecnológica sólida, impacto transformador en sectores estratégicos, diferenciación y protección intelectual, y un alto potencial de maduración con foco en innovación disruptiva. Estas empresas trabajan en áreas como inteligencia artificial, biotecnología, robótica, nanotecnología, sensores, blockchain y tecnologías cuánticas, con aplicaciones que van desde la salud hasta el agro, la energía, la industria y la defensa.

El mencionado estudio identificó 21 deep techs uruguayas, con la siguiente distribución sectorial: 62% en Salud y Bienestar, 29% en Agro y Alimentos y 10% en Movilidad, Logística e Industria Manufacturera.

En cuanto a tendencias tecnológicas, la biotecnología representa el 67% de las startups deep techs locales, seguida por la inteligencia artificial (14%), lo que posiciona al país como un hub de nicho en biociencias y salud, complementado su histórica vocación agropecuaria.

Cubo Itaú trabaja con 12 hubs sectoriales y startups que representan a más de 25 industrias. Según Juan Garrido, Country Manager de Cubo, “al abrir nuestras puertas en Uruguay, decidimos comenzar de manera agnóstica, observando cuáles sectores surgirían del propio ecosistema como los más relevantes. Fue una sorpresa positiva que Biotech se posicionara entre las tres industrias con mayor cantidad de emprendimientos y con un gran nivel de desarrollo”.

Contexto latinoamericano y volumen de inversión

En toda América Latina se registran 1.316 deep techs, con Brasil a la cabeza (952), seguido por Argentina (145), Chile (72) y Uruguay (21). En conjunto, Brasil, Argentina, México, Chile, Colombia y Uruguay concentran el 97,8% del ecosistema regional.

A nivel de facturación, los sectores de salud y agro suman 3.900 millones de dólares, mientras que las startups basadas en IA y computación lideran con 8.500 millones de dólares.

En materia de inversión, Uruguay aún presenta un volumen incipiente con 10,8 millones de dólares movilizados, frente a los líderes regionales Chile (USD 607 millones), Argentina (USD 486 millones) y Brasil (USD 216 millones).

En el primer semestre de 2025, los mercados latinoamericanos repuntaron con fuerza —el S&P Latin America BMI subió 30,8% en el período— y, aun así, la capacidad de los fondos activos para batir a sus benchmarks fue dispar por país y por clase de activo, revela el informe semestral de S&P Global para Latinoamérica.

México mostró mayoría de fondos de renta variable por detrás del índice (63,6% en 6 meses), Chile y Brasil tuvieron mejores resultados en renta variable local (menos de la mitad de los fondos chilenos y brasileños quedaron rezagados en el semestre), mientras que en renta fija brasileña la amplia mayoría de fondos perdió contra sus referencias (95,7% en corporativos; 77,2% en públicos).

A 10 años, el patrón vuelve a ser el habitual del informe SPIVA de S&P: la mayoría de los fondos es superada por su benchmark en prácticamente todas las categorías, con tasas que en varios casos superan 80%-90%.

El capítulo de contexto de mercado, el informe subraya que la región superó claramente al mundo desarrollado en la primera mitad del año: el S&P Latin America BMI aventajó al S&P World Index en 20,7 p.p. en dólares. Además, se observó una asimetría interesante entre la proporción de acciones que pierden vs. la de fondos que pierden, en especial en Brasil y Chile, donde —a diferencia de lo histórico— los gestores lo hicieron levemente mejor de lo que “deberían” si se siguiera la proporción de componentes bajo el índice.

México, el mercado más difícil para la gestión activa

El informe sitúa a México como el mercado más difícil para la gestión activa de renta variable en 2025YTD: con el S&P/BMV IRT +18,6% en el semestre, 63,6% de los fondos perdió frente al índice. En horizontes largos el desafío aumenta: 50,0% (1 año), 60,5% (3 años), 69,0% (5 años) y 73,2% (10 años) quedan por detrás.

El fondo mediano tuvo –1,5% de exceso en 2025YTD, +0,3% a 1 año y negativos de –1,0%, –2,7% y –2,8% a 3, 5 y 10 años, respectivamente. México también exhibe altas tasas de supervivencia de fondos de equity (100% a 6 meses, 1 y 3 años; 97,6% a 5 años; 82,9% a 10 años).

El informe señala un matiz relevante: los fondos grandes (ponderados por activos) rindieron peor que los pequeños en el semestre (9,8% vs. 14,1% equiponderado), lo que sugiere que el tamaño pudo ser un lastre en la captura del rally.

Fuerte liderazgo de las mid & small caps en Brasil

En Brasil, el S&P Brazil BMI avanzó +16,3% en el semestre, con fuerte liderazgo de mid & small caps (S&P Brazil MidSmallCap +24,0%) frente a large caps (+13,3%). Ello se reflejó en la evaluación SPIVA: 61,4% de los fondos de capitalización media/baja quedó por detrás del benchmark en 2025YTD; en cambio, la subcategoría de large caps tuvo una tasa de desempeño inferior de solo 18,5%, y para la categoría amplia de renta variable Brasil fue 36,5%.

Sin embargo, en el horizonte de 10 años la foto vuelve a ser adversa para la gestión activa: 86,0% (renta variable Brasil), 66,3% (large cap) y 85,3% (mid/small) fueron superados por sus índices. En renta fija brasileña, la dificultad es aún mayor: en 2025YTD, 95,7% de los fondos de bonos corporativos y 77,2% de bonos públicos quedaron por detrás; a 10 años, 70,5% (corporativos) y 90,5% (públicos) también pierden frente a sus referencias.

Un buen momento para la renta variable chilena

Chile fue uno de los mercados con mejor tono: el S&P Chile BMI +23,0% en el semestre. Menos de la mitad (45,0%) de los fondos chilenos de renta variable quedó por detrás en 2025YTD, aunque la tasa varía según el horizonte: 59,5% (1 año), 35,7% (3 años), 65,3% (5 años) y 93,3% (10 años).

El fondo mediano superó levemente al benchmark (+0,2%) en el semestre, pero mostró –1,5% a 10 años. En los seis meses, hubo relación inversa entre tamaño y retorno: equiponderado +31,8% vs. ponderado por activos +21,7%; no obstante, a 10 años ambos promediaron retornos similares (8,4% vs. 8,3%).