En un contexto marcado por la recuperación del peso y el auge de la bolsa local, los fondos mutuos de acciones chilenas tuvieron un 2025 redondo. Dentro de todas las categorías de fondos mutuos, la que más aumentó su AUM –por lejos– fueron los fondos de renta variable large cap local, más que duplicando su tamaño en el año y superando a los fondos enfocados en Wall Street por primera vez en más de seis años.

Cifras de la Asociación de Administradoras de Fondos Mutuos (AAFM) muestran que esta categoría de vehículos cerró diciembre con un patrimonio neto de 3 billones (millones de millones) de pesos chilenos, equivalente a unos 3.500 millones de dólares. Esto representa una subida interanual de 124%, superando por amplio margen el 37% que crecieron los vehículos accionarios como segmento.

Además, deja al segmento con una participación de 42% sobre los fondos mutuos de acciones, que finalizó 2025 con un patrimonio neto de 7,2 billones de pesos (alrededor de 8.300 millones de dólares).

Así, los fondos de acciones chilenas large cap superaron durante el mes de noviembre el AUM de los fondos dedicados a las acciones estadounidenses. Esta dinámica, muestran los datos del gremio, no se veía desde finales de 2019, momento en que las protestas por el alza del costo de vida –fenómeno conocido como “el estallido social” en el país andino– provocaron una ola de internacionalización de inversiones.

En contraste, las estrategias de acciones de EE.UU. aumentaron su patrimonio neto en sólo 0,68% durante 2025, según cifras de la AAFM, anotando el alza más débil entre los fondos mutuos accionarios y cerrando el año en 2,3 billones de pesos (2.700 millones de dólares).

El telón de fondo de estos movimientos, destacan desde el mercado local, es un momento bastante virtuoso para los activos locales. Una combinación de mejores perspectivas económicas, la elección de un gobierno de corte pro-mercado –el republicano José Antonio Kast, que toma el mando en marzo– y un auge robusto en el precio del cobre, entre otros, ha vuelto a despertar el interés por los activos locales.

Este cambio de sentimiento dejó su huella en los activos. Entre el cierre de 2024 y el de 2025, el dólar cayó un 8%, ubicándose en torno a 911 pesos al finalizar diciembre, mientras que el S&P IPSA –índice referente de la bolsa local– dio un salto de 56%, ubicándose cómodamente sobre la línea de los 10.000 puntos por primera vez en la historia.

Luego de acciones chilenas, la categoría de fondos mutuos que más creció en patrimonio el año pasado fue la de bolsas emergentes, subiendo un 23%. Le siguieron acciones desarrolladas, con 19%, y acciones latinoamericanas, con 17,5%.

Una ocupada agenda de aprobaciones vivió la Comisión Clasificadora de Riesgo (CCR), la entidad a cargo de visar en qué instrumentos pueden invertir los fondos de pensiones de Chile, en enero. La entidad anunció una seguidilla de operaciones tras su última reunión, incluyendo 14 ETFs, tres fondos mutuos y tres gestoras de alternativos internacionales, informaron en un comunicado.

Entre los fondos indexados, detallaron desde la entidad, ocho corresponden a vehículos de Invesco domiciliados en EE.UU. Esto incluye una variedad de estrategias temáticas y variedades de acciones estadounidenses. Los vehículos aprobados recientemente fueron Aerospace & Defense, AI and Next Gen Software, NASDAQ Next Gen 100, PHLX Semiconductor, S&P SmallCap Momentum ETF, S&P 500 QVM Multi-factor, S&P 500 Revenue y S&P SmallCap Quality.

En esa línea se encuentra un ETF gestionado por iShares, de BlackRock, que entró a la nómina: la estrategia temática Future AI & Tech.

Por su parte, Amundi vio cinco de sus ETFs entrar al universo invertible de las AFPs, todos vehículos UCITS listados en Luxemburgo. Tres de ellos, los fondos Core MSCI China A Swap, Core Stoxx Europe 600 y MSCI EM Asia, están ligados a Amundi Index Solutions, según el informe de la CCR; mientras que las estrategias MSCI Korea y Smart Overnight Return están ligadas a la SICAV de la firma, Multi Unit Luxembourg.

Otras estrategias de activos líquidos aprobados por la Comisión en enero fueron los fondos mutuos extranjeros AZ Bond CoCo Bonds, Echiquier Space y M&G (Lux) Asian Fund.

La primera reunión de la CCR del año también trajo consigo nuevos nombres por el lado de las inversiones alternativas, un espacio de creciente interés entre los inversionistas chilenos. En este caso, la entidad dio luz verde a las estrategias de inversión y operaciones de co-inversión de tres gestoras especializadas. Cada una fue aprobada para clases de activas específicas.

Activos alternativos

La estadounidense Blue Owl consiguió el visto bueno en las categorías de capital privado e inversiones inmobiliarias. La firma –con oficinas en EE.UU., Europa y Asia– cuenta con una plataforma de 295.000 millones de dólares: 152.100 millones en su plataforma de crédito privado, 74.700 millones en activos reales y 68.800 millones en su rama GP Strategic Capital, de private equity.

En activos reales, la gestora invierte en activos inmobiliarios Net Lease, crédito de Real Estate e infraestructura digital –datacenters y activos relacionados–, mientras que la plataforma de capital privado se enfoca en capitalizar participaciones o préstamos en otras gestoras especializadas en alternativos, que operan en todas las clases de activos. Además, cuentan con una estrategia de inversiones en equipos de basquetbol profesional.

Leonard Green & Partners (LGP) también consiguió el visado de la CCR para inversiones en capital privado. La firma, basada en Los Angeles, en EE.UU., está totalmente enfocada en private equity y cuenta con un AUM de 75.000 millones de dólares. Principalmente se enfocan en los sectores de servicios, incluyendo consumo, salud y servicios de negocios, entre otros.

Finalmente, Eurazeo Global Investor consiguió la aprobación para ofrecer inversiones de deuda privada a los fondos de pensiones chilenos. Esta gestora francesa tiene una plataforma de deuda alternativa de 10.000 millones de euros (unos 11.800 millones de dólares), con estrategias de crédito directo y de Financiamiento Basado en Activos (ABF, por su sigla en inglés). Además, la casa de inversiones cuenta con una plataforma de private equity –incluyendo un brazo de venture capital– y una de activos reales, tanto inmobiliarios como de infraestructura.

En el frente local, la CCR también dio luz verde a un fondo alternativo nacional. El vehículo, Activa Deuda Hipotecaria Con Subsidio Habitacional IV, de la gestora Activa Alternative Assets, parte del grupo LarrainVial. Este vehículo es la cuarta entrega de una estrategia de deuda privada apoyada por subsidios estatales.

Foto cedidaThomas Friedberger, CEO adjunto y co-CIO de Tikehau Capital.

Tikehau Capital detecta tres focos de atención y otras tres temáticas de inversión de cara a 2026. Así se desprende de la presentación de perspectivas realizada recientemente por Thomas Friedberger, CEO adjunto y co-CIO de Tikehau Capital. Así, apunta como primer foco de atención para los próximos 12 meses al entorno de reflación que podría extenderse a 2026 y que el experto cree que ha estado “oculto” por varias fuerzas deflacionarias: la debilidad del renminbi -que ha permitido que China logre un superávit comercial con Estados Unidos de un billón de dólares- y del yen japonés, unido a unos bajos precios del petróleo. Incluso, “los más optimistas añadirían que la inteligencia artificial es una fuerza deflacionaria”, apunta.

El experto cree que puede producirse una revalorización de la divisa china “para evitar, en primer lugar, perturbar demasiado a Estados Unidos y, en segundo lugar, a reequilibrar ligeramente su economía hacia su mercado interno. Por lo tanto, “una ligera revalorización del renminbi que atraiga capital a China es una buena manera de relanzar la economía local”. Un movimiento que podría seguir el yen para que sus exportaciones no pierdan competitividad.

Esta situación tendrá consecuencias, en tanto que “supone un problema para la financiación de los déficits presupuestarios de las economías occidentales”. En definitiva, “los tipos de interés a largo plazo siguen siendo demasiado bajos” y, en opinión de Friedberger, “deberían subir”, por lo que la curva de tipos de interés debería empinarse, ya que los tipos de interés a corto plazo “se mantendrán bajos para contribuir a la construcción de resiliencia y no para impedir la eficiencia de la política fiscal”. Eso sí, también cree que los tipos de interés a largo plazo deberían evolucionar al alza.

Un segundo foco es Europa, “una oportunidad de inversión única”. Aquí, el experto valora positivamente el impulso fiscal que va a llevar a cabo Alemania y el fin del saneamiento de los sistemas bancarios del sur de Europa, por lo que se eliminan simultáneamente las dos principales fuerzas que frenaban el crecimiento europeo.

En esta convicción por Europa también influye las intenciones del sector público y privado de invertir en la economía real, junto al compromiso del BCE con el ciclo de bajada de tipos, “aunque probablemente esté llegando a su fin”. Asimismo, Friedberger valora positivamente unas valoraciones de los activos atractivas con respecto al mercado estadounidense y unos niveles de endeudamiento corporativo más bajos que en Estados Unidos.

Y, en tercer lugar, Friedberger cree conveniente prestar atención a la inteligencia artificial. Admite que es prudente a la hora de invertir en esta área. “Somos un poco contrarian”, reconoció. Aquí explicó que los grandes escaladores (AWS de Amazon, Google Cloud, Azure de Microsoft, IBM Cloud y Oracle Cloud) van a salir a los mercados de deuda para financiar su crecimiento, un evento que podría provocar volatilidad en el mercado de deuda. Eso sí, observa valor en los centros de datos.

Principales oportunidades de inversión

Este escenario ofrece oportunidades de inversión. En primer lugar, en la soberanía europea, concretamente, en defensa, ciberseguridad y descarbonización. En defensa, Friedberger admite que invierte en toda la cadena de valor de la industria aeronáutica y de defensa europea, que cuenta con uno de los mejores ecosistemas de empresas de defensa del mundo.

Respecto a la ciberseguridad, en Tikehau Capital invierten en empresas innovadoras en toda la cadena de valor, tanto en soluciones puras de ciberseguridad como en tecnologías upstream -que aceleran la innovación en materia de ciberseguridad- y en tecnologías downstream -aplicaciones empresariales que destacan su nivel de seguridad como diferenciador clave-.

En segundo lugar, Friedberger citó a los secundarios de deuda privada como otra oportunidad de inversión. Su atractivo reside en que cuenta con una tasa de interés totalmente estable y conlleva un riesgo crediticio puro.

Y, por último, ve interesante el sector inmobiliario y los activos reales. La tesis de inversión en esta clase de activo se apoya en que el sector parece estar volviendo a la normalidad tras las fuertes turbulencias derivadas por las subidas de los tipos de interés entre 2022 y 2023. Se fija en el inmobiliario de valor añadido, es decir, del inmobiliario de transformación que implica la reconversión de activos inmobiliarios para nuevos usos.

Para exponerse mejor a estas dinámicas, los activos que mejor encajan son, en su opinión, el sector residencial a través de desarrollo de soluciones de vivienda compartida o especializada en entornos urbanos; el sector del comercio minorista y el reposicionamiento de edificios de oficinas bien situados.

Como inversión interesante dentro del inmobiliario, Friedberger destaca la deuda inmobiliaria, en un entorno en el que los prestatarios, especialmente en el segmento de activos de tamaño medio y en transición afrontan un déficit de financiación, “lo que abre oportunidades para los proveedores de capital alternativo”. Aquí ve necesidades de inversión en centros de datos, “un elemento clave para la soberanía”.

Durante años, acceder a private equity, private credit o infraestructura implicaba hacer transferencias bancarias por cable por millones de dólares, firmar documentos en papel y bloquear el capital durante una década. Para los asesores en Ciudad de Panamá o Buenos Aires, estos obstáculos se agravan por controles de divisas, regulaciones transfronterizas y escasa oferta de productos. Los clientes terminan con demasiada liquidez o se conforman con fondos mutuos líquidos pero poco atractivos. ¿El resultado? Oportunidades perdidas y carteras que no reflejan las ambiciones de los clientes.

Qué cambia en su flujo de trabajo

Los ETNs privados están convirtiendo los fondos alternativos en valores negociables. Cada ETN empaqueta la exposición a una estrategia de fondo alternativo en un instrumento de deuda emitido por una entidad financiera y lleva su propio número de identificación internacional (ISIN), lo que lo hace negociable a nivel global. Los informes del sector señalan que las colaboraciones entre plataformas de gestión patrimonial y entidades financieras emisoras han acelerado el lanzamiento de fondos, simplificado la distribución y reducido la complejidad operativa. Los asesores pueden comprar una estrategia de crédito privado o infraestructura a través de su plataforma de corretaje como si fuera un ETN convencional, y liquidarla a través de casas de clearing y settlement como Euroclear y Clearstream. Los reportes especializados señalan que los ETNs ofrecen un acceso simplificado, mejoran la flexibilidad de asignación y reducen los umbrales de inversión, a la vez que proporcionan información en tiempo real y cumplimiento regulatorio integrado. Estos ETN privados reducen de manera drástica las barreras de entrada, aceleran el lanzamiento de fondos y agilizan el due diligence,, el reporting y el settlement.

Problemas que resuelve

Los ETN privados eliminan la burocracia y reducen los lead times que han mantenido a muchos clientes fuera de los mercados privados. Al ser un valor negociable, la nota puede comprarse y venderse rápidamente, ofreciendo más opciones de liquidez y mecanismos de salida. Los asesores ya no necesitan procesar acuerdos de suscripción ni lidiar con capital calls; la estructura del ETN gestiona estos procesos internamente. Los mínimos de inversión más bajos abren la puerta a clientes que antes no podían cumplir con los 1 o 5 millones de dólares requeridos. Los temas transfronterizos también se suavizan porque los ETN llevan identificadores únicos y se liquidan a través de custodios conocidos.

Beneficios para los clientes

Los clientes obtienen exposición a los mercados privados sin inmovilizar grandes sumas ni enfrentarse a procesos de onboarding complejos. Los mínimos más bajos y la mejora de la liquidez hacen que estas estrategias estén al alcance de un espectro más amplio de inversores. El reporting en tiempo real a través de plataformas digitales ofrece visibilidad sobre el rendimiento y el riesgo, reduciendo la ansiedad. Para familias latinoamericanas que invierten mediante cuentas offshore, la estructura de título único simplifica el cumplimiento y ayuda a mantener la confidencialidad. Además al operar a través de cuentas existentes en instituciones financieras reguladas, los inversores evitan procesos KYC redundantes, rediciendo fricción operative y tiempos de ejecución.

Por qué importa ahora

El apetito por los alternativos está en niveles récord. El informe de Nicsa destaca que los gestores de patrimonio están adoptando estructuras evergreen e interval funds para reducir barreras. Al mismo tiempo, las lagunas educativas persisten: la mitad de los inversores solo está familiarizada de manera superficial con los alternativos. Los ETN privados proporcionan una rampa de acceso sencilla al envolver estrategias complejas en un formato que asesores y clientes ya conocen. A medida que la captación de fondos se ralentiza, ofrecer un producto accesible que aún otorgue exposición a los mercados privados es una ventaja competitiva.

Escenario real

Un Family Office en Buenos Aires quiere exposición a proyectos de infraestructura pero no está dispuesta a comprometer 5 millones de dólares en un fondo cerrado. Su asesor presenta un ETN privado vinculado a un fondo de infraestructuras diversificado. La nota se negocia a través de la cuenta de corretaje existente del cliente y se liquida mediante custodios internacionales. La familia invierte 500 000 USD y recibe pagos de intereses trimestrales, conservando la opción de vender la nota en el mercado secundario. La diligencia, el reporte y la liquidación son gestionados por el proveedor del ETN. En pocos meses, la familia añade ETN de private credit, convirtiendo lo que antes era un deseo en una cartera diversificada y líquida.

Tribuna de opinión firmada por Juan Agualimpia, director de marketing en LYNK Markets.

Una cosa es segura: si Estados Unidos dominó los titulares en 2025, no es probable que las cosas cambien en 2026. Estados Unidos celebrará 250 años desde su fundación como país independiente, así que espera una fiesta, quizás la más grande que jamás hayas visto. Si las festividades del año se traducen en un crecimiento económico más fuerte es discutible, pero hay muchos factores que deberían apoyar la actividad económica en 2026. Los consumidores y las empresas se beneficiarán de los recortes de impuestos promulgados en la Ley One Big Beautiful; la desregulación tiene el potencial de aliviar los obstáculos corporativos y fomentar las fusiones y adquisiciones; y es probable que la política monetaria estadounidense se traduzca en nuevas rebajas de los tipos de interés.

En el lado negativo del libro mayor, los impactos distorsionadores en los datos tras el cierre del gobierno pueden ser una fuente de volatilidad a corto plazo, particularmente en relación con el empleo. Además, aunque podría decirse que hemos superado el pico de volatilidad de los aranceles -a menos que el Tribunal Supremo los descarte-, debemos estar atentos a cualquier efecto de segundo orden sobre la inflación.

La política monetaria de los bancos centrales es favorable, pero la credibilidad es clave

Los recortes de tipos en los Estados Unidos deberían ser ampliamente favorables para la renta fija. Pero los mercados podrían estar prestando más atención al «por qué» que al «qué» en torno a las decisiones sobre los tipos.

El mandato de Jerome Powell como presidente de la Reserva Federal de Estados Unidos (Fed) finaliza en 2026. La Casa Blanca se inclina por que el próximo presidente sea del «Equipo Trump», lo que implica una política monetaria flexible. Quienquiera que sea designado para el cargo ayudará a dar forma no solo a la política monetaria estadounidense, sino también al régimen de riesgo de los mercados a nivel mundial. Cabe esperar un mayor escrutinio sobre si los recortes están justificados (en respuesta a la debilidad del crecimiento económico o del empleo) o se consideran procíclicos (relajación a pesar de un fuerte crecimiento o una inflación por encima del objetivo). En cualquier caso, esperamos que los recortes tiren hacia abajo del extremo corto de la curva de tipos. Las perspectivas a lo largo de la curva son más ambiguas, lo que nos lleva a favorecer en general los valores a corto plazo, con la duración (sensibilidad a los tipos) más táctica durante todo el año.

Por lo demás, la contención de la inflación debería mantener en general la política monetaria del lado de los inversores en renta fija. Esperamos que el Banco de Inglaterra y del BCE pongan en pausa más recortes de tipos, mientras que en los mercados emergentes es probable que Brasil registre reducciones. Incluso que el Banco de Japón sea el principal caso atípico entre los mercados desarrollados, ya que sube los tipos como parte de su proceso de normalización de la política.

Emisión de deuda de IA: ¿Demasiado de algo bueno?

La oferta y la demanda de bonos corporativos fueron favorables durante la mayor parte de 2025, ya que los inversores buscaron el aumento del rendimiento del crédito. Si bien vemos un apetito continuo por los bonos corporativos a lo largo de 2026, reconocemos que el mercado tendrá que absorber una fuerte financiación relacionada con la inteligencia artificial (IA), particularmente para los centros de datos.

Después de haber sido la niña bonita del crecimiento autofinanciado, los sucesivos aumentos de capital de deuda de los hiperescaladores a fines de 2025 fueron una sorpresa, incluso si esto fue principalmente de empresas de grado de inversión (IG). Con afirmaciones de que el CapEx de infraestructura global de IA podría totalizar US $ 4 billones para 2030, es probable que esto exceda los flujos de efectivo entre las empresas tecnológicas, requiriendo financiamiento de deuda (tanto pública como privada) e impulsando la tecnología como una acción del mercado IG de EE. UU. muy por encima de su nivel actual del 7%.1 Si esto es un gasto derrochador, entonces puede expresarse más en la volatilidad de la renta variable. Los tenedores de bonos IG aún serían remunerados, porque muchos de los hiperescaladores parten de una posición de deuda neta baja o nula y tienen flujos de efectivo/liquidez saludables de las operaciones existentes.

Pueden surgir oportunidades en sectores que se benefician del gasto en IA, como los servicios públicos, donde los ingresos pueden ser más estables y la obsolescencia de las infraestructuras de electricidad y agua es menos problemática. Dado el tamaño de los acuerdos recientes, probablemente deberíamos esperar que la financiación de la deuda ligada a IA ejerza presión al alza sobre los diferenciales en 2026, con un efecto dominó entre las calificaciones y los sectores. Europa puede verse menos afectada, dado que es probable que la oferta de deuda de IA esté más sesgada hacia Estados Unidos.

Aferrarse y buscar la resiliencia

El panorama de la oferta puede ser más desafiante para los bonos corporativos en 2026, pero los fundamentos parecen sólidos. Los niveles de apalancamiento, en conjunto, se sitúan en torno a la media de los últimos 10 años, y la cobertura de intereses sigue siendo elevada tanto para el crédito IG como para el HY en Estados Unidos y Europa3. Las expectativas de beneficios para 2026 son, en general, positivas4, que debería poner de relieve los flujos de caja y los reembolsos a los inversores en bonos, ayudando a contener los impagos.

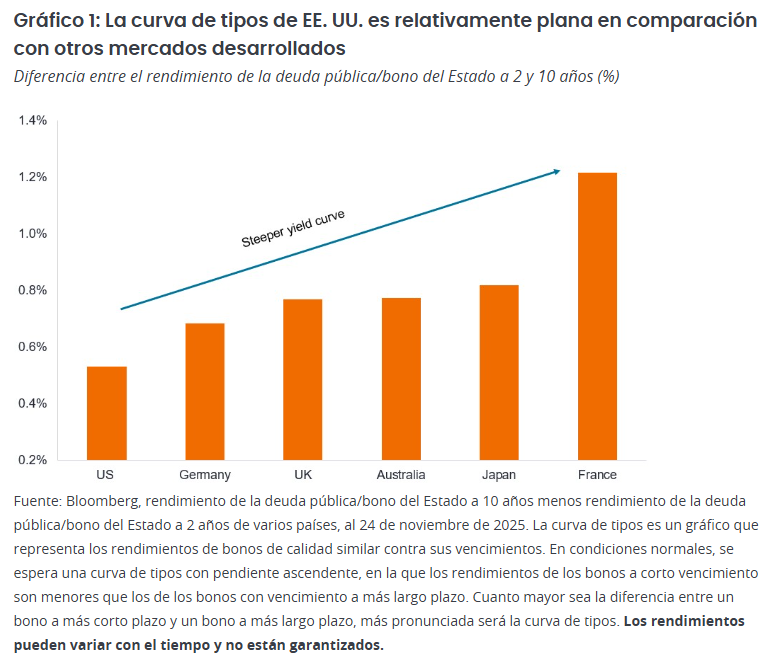

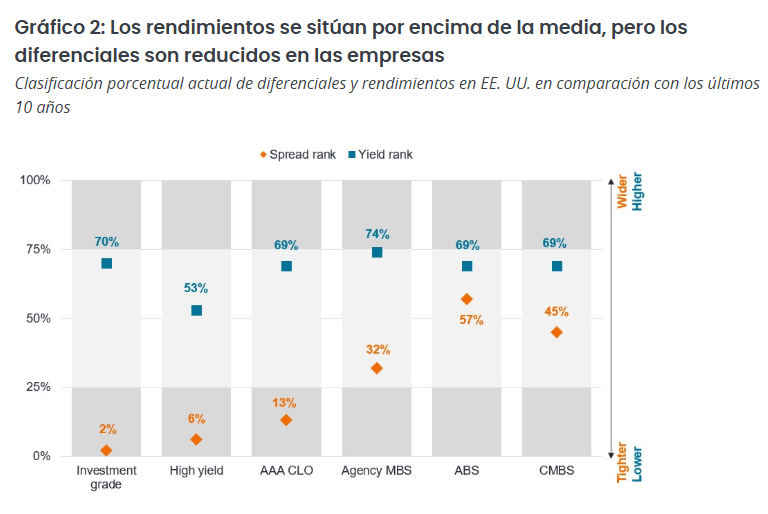

La confianza para prestar dinero a los prestatarios es alta, por lo que los diferenciales de crédito (el rendimiento adicional que pagan los bonos corporativos sobre la deuda pública de vencimiento similar) se encuentran en niveles históricamente ajustados (bajos), aunque están más cerca de los niveles medios para activos titulización como los valores respaldados por activos (ABS) y los valores respaldados por hipotecas (MBS) (véase el gráfico 2).

Con los diferenciales corporativos ajustados, consideramos cada vez más importante la gestión activa, con un enfoque en evitar emisores con un flujo de caja en deterioro, pero también tratando de extraer valor relativo entre créditos con valoraciones exigentes e infravalorados. Sin embargo, los rendimientos siguen siendo elevados en comparación con gran parte del período transcurrido desde la crisis financiera mundial de 2008, lo que puede resultar valioso en un contexto de caída de los tipos de interés en Estados Unidos. Esto ofrece cierto margen de rentabilidad para que las rentabilidades (TIR) bajen, pero el posible beneficio de los inversores depende de cómo se comporten los diferenciales.

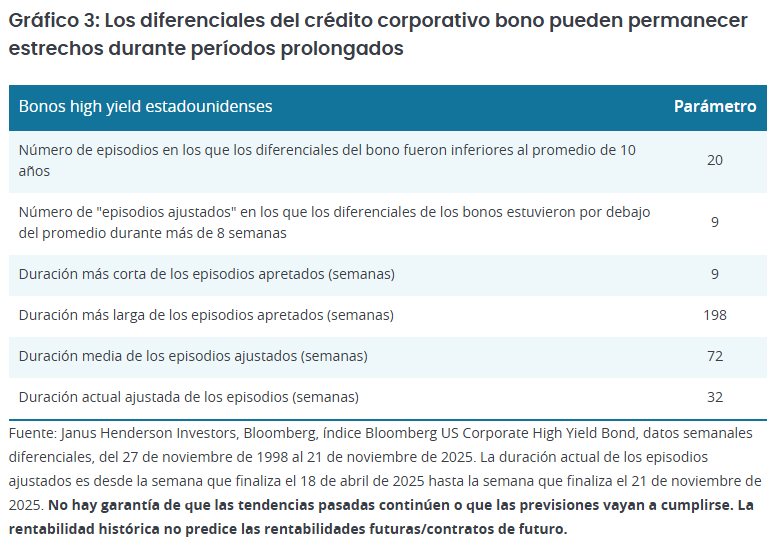

El hecho de que los diferenciales sean estrechos no implica que no puedan mantenerse en niveles estrechos durante largos periodos si las condiciones son favorables. Por ejemplo, si tomamos el mercado de bonos high yield de EE.UU. que se remonta a 1998 y comparamos cuántas semanas los diferenciales han sido más ajustados que su promedio móvil de 10 años, hubo 20 períodos. Algunos de estos periodos fueron cortos, por ejemplo, menos de un mes, por lo que son solo ruido. Sin embargo, si solo incluimos períodos que duran más de ocho semanas, podemos reducirlo a nueve «episodios ajustados«, la más corta de las cuales fue de nueve semanas (hasta el 30 de abril de 2010) y la más larga de 198 semanas (hasta el 21 de febrero de 2020). La duración promedio de estos episodios ajustados es de 72 semanas, por lo que el episodio actual en el que nos encontramos puede tener más tiempo de duración.

El Gráfico 2 demostró que los diferenciales siguen siendo relativamente amplios entre los activos de titulización. Deberían abundar las oportunidades en los sectores de titulización del mercado, donde los cambios normativos (a saber, la recalibración del capital de Solvencia II y la nueva propuesta de Basilea III) podrían dar lugar a posibles reducciones de las ponderaciones de riesgo, aumentando el apetito por tramos de préstamos e hipotecas de mayor calidad por parte de bancos y aseguradoras. Seguimos pensando que los CLOs con calificación AAA ofrecen rentabilidades (TIR) atractivas por encima de las ofrecidas por los mercados monetarios.

Con respecto a titulizados de activos (ABS), creemos que la preocupación por el crédito al consumo es exagerada fuera de un pequeño subconjunto. Reconocemos que los prestatarios de menores ingresos enfrentan desafíos debido al débil crecimiento de los ingresos y se benefician menos del efecto riqueza del aumento de los precios de los activos, que crea tensión en algunas áreas. Esto exige ser selectivos, pero en general los consumidores estadounidenses siguen remunerando bien sus deudas. A menudo se pasa por alto que las normas de concesión de préstamos evolucionan con la salud del consumidor, lo que lleva a prácticas crediticias más conservadoras a medida que el consumidor se debilita.

En nuestra opinión, los valores vinculados al sector inmobiliario siguen ofreciendo oportunidades selectivas. Los bonos de titulización hipotecaria emitidos por agencias (MBS de agencia) presentan diferenciales más cercanos a niveles medios históricamente. El entorno técnico es sólido y está mejorando, ya que la relajación normativa en Estados Unidos y Europa y la bajada de los tipos de interés a corto plazo deberían impulsar la demanda de MBS.

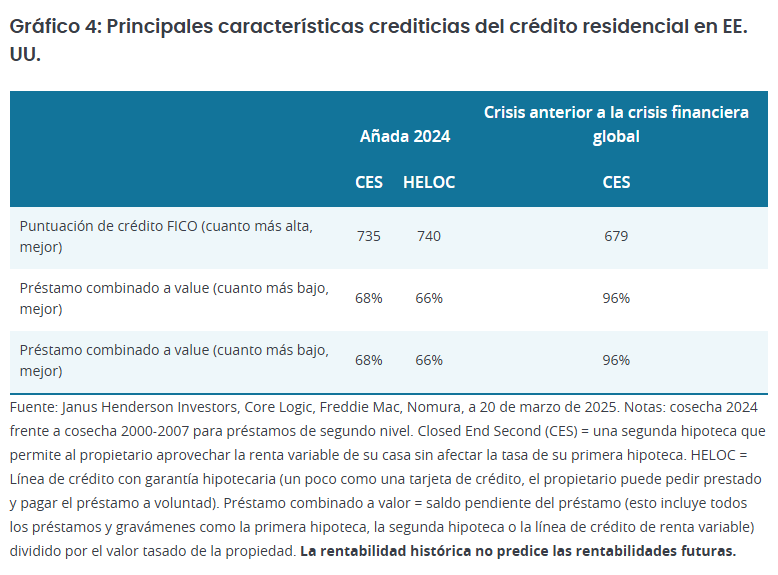

En cuanto al crédito hipotecario, los fundamentos siguen siendo sólidos, respaldados por una suscripción disciplinada, la apreciación anterior del precio de la vivienda y las restricciones estructurales de la oferta de viviendas. Como muestra el Gráfico 4, los créditos hipotecarios más recientes son de mucha mejor calidad que los que precedieron a la crisis financiera mundial.

Asuntos privados

El mercado de crédito privado sigue expandiéndose y evolucionando a medida que las instituciones, en particular, buscan el potencial de ingresos y las rentabilidades ajustadas al riesgo de calidad que ofrece el crédito privado. Las narrativas que se desarrollarán en los mercados de crédito públicos tendrán su equivalente en los mercados privados. El crédito privado debe desempeñar un papel en la construcción de infraestructuras tecnológicas, sobre todo porque los mercados privados son líderes en ámbitos como el fintech.

No vemos que las sonadas quiebras de Tricolor y First Brands indiquen problemas sistémicos con el crédito privado, sino más bien una confluencia del efecto retardado de las subidas de tipos sobre empresas excesivamente apalancadas y de una supervisión débil. Al igual que el crédito público tiene muchas facetas, el crédito privado también. El crecimiento inicial del crédito privado se vio impulsado por el direct lending, que ofrecía rendimientos atractivos pero dependían en gran medida del éxito operativo del prestatario. Por el contrario, la financiación colateralizada (ABF, por sus siglas en inglés) vincula los préstamos a activos tangibles o financieros, como cuentas por cobrar, inventarios o bienes inmuebles. En condiciones de tensión, estos activos pueden liquidarse para apoyar el reembolso. Las operaciones con crédito privado pueden superponerse de forma que se logren absorber las pérdidas antes de que la deuda preferente esté en riesgo.

Para los inversores que buscan oportunidades en crédito privado en 2026, la estructuración de acuerdos sólidos debe ser lo más importante, junto con una supervisión rigurosa y transparencia. En nuestra opinión, los gestores que sean capaces de demostrar unos controles de riesgo superiores serán los ganadores probables.

Resumen

En conjunto, creemos que los ingresos serán el principal impulsor de los rendimientos de la renta fija en 2026. Las valoraciones caras implican que los inversores deben ser más selectivos, pero creemos que es demasiado pronto para anunciar el fin del ciclo de crédito. En nuestra opinión, los inversores deberían considerar el amplio espectro de la renta fija, utilizando no solo áreas convencionales como los bonos soberanos y corporativos, sino también considerando las oportunidades y el potencial de ingresos que ofrecen los activos de titulización y el crédito privado.

El enfoque en el gasto tecnológico también puede significar que 2026 sea un año en el que los inversores observen cada vez más la innovación que tiene lugar en el mundo de la renta fija, desde el uso creciente del análisis cuantitativo hasta la tokenización, factores que creemos que darán forma a la renta fija en los próximos años.

Tribuna de Alex Veroude, CFA, director de renta fija de Janus Henderson

Una cosa es segura: si Estados Unidos dominó los titulares en 2025, no es probable que las cosas cambien en 2026. Estados Unidos celebrará 250 años desde su fundación como país independiente, así que espera una fiesta, quizás la más grande que jamás hayas visto. Si las festividades del año se traducen en un crecimiento económico más fuerte es discutible, pero hay muchos factores que deberían apoyar la actividad económica en 2026. Los consumidores y las empresas se beneficiarán de los recortes de impuestos promulgados en la Ley One Big Beautiful; la desregulación tiene el potencial de aliviar los obstáculos corporativos y fomentar las fusiones y adquisiciones; y es probable que la política monetaria estadounidense se traduzca en nuevas rebajas de los tipos de interés.

En el lado negativo del libro mayor, los impactos distorsionadores en los datos tras el cierre del gobierno pueden ser una fuente de volatilidad a corto plazo, particularmente en relación con el empleo. Además, aunque podría decirse que hemos superado el pico de volatilidad de los aranceles -a menos que el Tribunal Supremo los descarte-, debemos estar atentos a cualquier efecto de segundo orden sobre la inflación.

La política monetaria de los bancos centrales es favorable, pero la credibilidad es clave

Los recortes de tipos en los Estados Unidos deberían ser ampliamente favorables para la renta fija. Pero los mercados podrían estar prestando más atención al «por qué» que al «qué» en torno a las decisiones sobre los tipos.

El mandato de Jerome Powell como presidente de la Reserva Federal de Estados Unidos (Fed) finaliza en 2026. La Casa Blanca se inclina por que el próximo presidente sea del «Equipo Trump», lo que implica una política monetaria flexible. Quienquiera que sea designado para el cargo ayudará a dar forma no solo a la política monetaria estadounidense, sino también al régimen de riesgo de los mercados a nivel mundial. Cabe esperar un mayor escrutinio sobre si los recortes están justificados (en respuesta a la debilidad del crecimiento económico o del empleo) o se consideran procíclicos (relajación a pesar de un fuerte crecimiento o una inflación por encima del objetivo). En cualquier caso, esperamos que los recortes tiren hacia abajo del extremo corto de la curva de tipos. Las perspectivas a lo largo de la curva son más ambiguas, lo que nos lleva a favorecer en general los valores a corto plazo, con la duración (sensibilidad a los tipos) más táctica durante todo el año.

Por lo demás, la contención de la inflación debería mantener en general la política monetaria del lado de los inversores en renta fija. Esperamos que el Banco de Inglaterra y del BCE pongan en pausa más recortes de tipos, mientras que en los mercados emergentes es probable que Brasil registre reducciones. Incluso que el Banco de Japón sea el principal caso atípico entre los mercados desarrollados, ya que sube los tipos como parte de su proceso de normalización de la política.

Emisión de deuda de IA: ¿Demasiado de algo bueno?

La oferta y la demanda de bonos corporativos fueron favorables durante la mayor parte de 2025, ya que los inversores buscaron el aumento del rendimiento del crédito. Si bien vemos un apetito continuo por los bonos corporativos a lo largo de 2026, reconocemos que el mercado tendrá que absorber una fuerte financiación relacionada con la inteligencia artificial (IA), particularmente para los centros de datos.

Después de haber sido la niña bonita del crecimiento autofinanciado, los sucesivos aumentos de capital de deuda de los hiperescaladores a fines de 2025 fueron una sorpresa, incluso si esto fue principalmente de empresas de grado de inversión (IG). Con afirmaciones de que el CapEx de infraestructura global de IA podría totalizar US $ 4 billones para 2030, es probable que esto exceda los flujos de efectivo entre las empresas tecnológicas, requiriendo financiamiento de deuda (tanto pública como privada) e impulsando la tecnología como una acción del mercado IG de EE. UU. muy por encima de su nivel actual del 7%.1 Si esto es un gasto derrochador, entonces puede expresarse más en la volatilidad de la renta variable. Los tenedores de bonos IG aún serían remunerados, porque muchos de los hiperescaladores parten de una posición de deuda neta baja o nula y tienen flujos de efectivo/liquidez saludables de las operaciones existentes.

Pueden surgir oportunidades en sectores que se benefician del gasto en IA, como los servicios públicos, donde los ingresos pueden ser más estables y la obsolescencia de las infraestructuras de electricidad y agua es menos problemática. Dado el tamaño de los acuerdos recientes, probablemente deberíamos esperar que la financiación de la deuda ligada a IA ejerza presión al alza sobre los diferenciales en 2026, con un efecto dominó entre las calificaciones y los sectores. Europa puede verse menos afectada, dado que es probable que la oferta de deuda de IA esté más sesgada hacia Estados Unidos.

Aferrarse y buscar la resiliencia

El panorama de la oferta puede ser más desafiante para los bonos corporativos en 2026, pero los fundamentos parecen sólidos. Los niveles de apalancamiento, en conjunto, se sitúan en torno a la media de los últimos 10 años, y la cobertura de intereses sigue siendo elevada tanto para el crédito IG como para el HY en Estados Unidos y Europa3. Las expectativas de beneficios para 2026 son, en general, positivas4, que debería poner de relieve los flujos de caja y los reembolsos a los inversores en bonos, ayudando a contener los impagos.

La confianza para prestar dinero a los prestatarios es alta, por lo que los diferenciales de crédito (el rendimiento adicional que pagan los bonos corporativos sobre la deuda pública de vencimiento similar) se encuentran en niveles históricamente ajustados (bajos), aunque están más cerca de los niveles medios para activos titulización como los valores respaldados por activos (ABS) y los valores respaldados por hipotecas (MBS) (véase el gráfico 2).

Con los diferenciales corporativos ajustados, consideramos cada vez más importante la gestión activa, con un enfoque en evitar emisores con un flujo de caja en deterioro, pero también tratando de extraer valor relativo entre créditos con valoraciones exigentes e infravalorados. Sin embargo, los rendimientos siguen siendo elevados en comparación con gran parte del período transcurrido desde la crisis financiera mundial de 2008, lo que puede resultar valioso en un contexto de caída de los tipos de interés en Estados Unidos. Esto ofrece cierto margen de rentabilidad para que las rentabilidades (TIR) bajen, pero el posible beneficio de los inversores depende de cómo se comporten los diferenciales.

El hecho de que los diferenciales sean estrechos no implica que no puedan mantenerse en niveles estrechos durante largos periodos si las condiciones son favorables. Por ejemplo, si tomamos el mercado de bonos high yield de EE.UU. que se remonta a 1998 y comparamos cuántas semanas los diferenciales han sido más ajustados que su promedio móvil de 10 años, hubo 20 períodos. Algunos de estos periodos fueron cortos, por ejemplo, menos de un mes, por lo que son solo ruido. Sin embargo, si solo incluimos períodos que duran más de ocho semanas, podemos reducirlo a nueve «episodios ajustados«, la más corta de las cuales fue de nueve semanas (hasta el 30 de abril de 2010) y la más larga de 198 semanas (hasta el 21 de febrero de 2020). La duración promedio de estos episodios ajustados es de 72 semanas, por lo que el episodio actual en el que nos encontramos puede tener más tiempo de duración.

El Gráfico 2 demostró que los diferenciales siguen siendo relativamente amplios entre los activos de titulización. Deberían abundar las oportunidades en los sectores de titulización del mercado, donde los cambios normativos (a saber, la recalibración del capital de Solvencia II y la nueva propuesta de Basilea III) podrían dar lugar a posibles reducciones de las ponderaciones de riesgo, aumentando el apetito por tramos de préstamos e hipotecas de mayor calidad por parte de bancos y aseguradoras. Seguimos pensando que los CLOs con calificación AAA ofrecen rentabilidades (TIR) atractivas por encima de las ofrecidas por los mercados monetarios.

Con respecto a titulizados de activos (ABS), creemos que la preocupación por el crédito al consumo es exagerada fuera de un pequeño subconjunto. Reconocemos que los prestatarios de menores ingresos enfrentan desafíos debido al débil crecimiento de los ingresos y se benefician menos del efecto riqueza del aumento de los precios de los activos, que crea tensión en algunas áreas. Esto exige ser selectivos, pero en general los consumidores estadounidenses siguen remunerando bien sus deudas. A menudo se pasa por alto que las normas de concesión de préstamos evolucionan con la salud del consumidor, lo que lleva a prácticas crediticias más conservadoras a medida que el consumidor se debilita.

En nuestra opinión, los valores vinculados al sector inmobiliario siguen ofreciendo oportunidades selectivas. Los bonos de titulización hipotecaria emitidos por agencias (MBS de agencia) presentan diferenciales más cercanos a niveles medios históricamente. El entorno técnico es sólido y está mejorando, ya que la relajación normativa en Estados Unidos y Europa y la bajada de los tipos de interés a corto plazo deberían impulsar la demanda de MBS.

En cuanto al crédito hipotecario, los fundamentos siguen siendo sólidos, respaldados por una suscripción disciplinada, la apreciación anterior del precio de la vivienda y las restricciones estructurales de la oferta de viviendas. Como muestra el Gráfico 4, los créditos hipotecarios más recientes son de mucha mejor calidad que los que precedieron a la crisis financiera mundial.

Asuntos privados

El mercado de crédito privado sigue expandiéndose y evolucionando a medida que las instituciones, en particular, buscan el potencial de ingresos y las rentabilidades ajustadas al riesgo de calidad que ofrece el crédito privado. Las narrativas que se desarrollarán en los mercados de crédito públicos tendrán su equivalente en los mercados privados. El crédito privado debe desempeñar un papel en la construcción de infraestructuras tecnológicas, sobre todo porque los mercados privados son líderes en ámbitos como el fintech.

No vemos que las sonadas quiebras de Tricolor y First Brands indiquen problemas sistémicos con el crédito privado, sino más bien una confluencia del efecto retardado de las subidas de tipos sobre empresas excesivamente apalancadas y de una supervisión débil. Al igual que el crédito público tiene muchas facetas, el crédito privado también. El crecimiento inicial del crédito privado se vio impulsado por el direct lending, que ofrecía rendimientos atractivos pero dependían en gran medida del éxito operativo del prestatario. Por el contrario, la financiación colateralizada (ABF, por sus siglas en inglés) vincula los préstamos a activos tangibles o financieros, como cuentas por cobrar, inventarios o bienes inmuebles. En condiciones de tensión, estos activos pueden liquidarse para apoyar el reembolso. Las operaciones con crédito privado pueden superponerse de forma que se logren absorber las pérdidas antes de que la deuda preferente esté en riesgo.

Para los inversores que buscan oportunidades en crédito privado en 2026, la estructuración de acuerdos sólidos debe ser lo más importante, junto con una supervisión rigurosa y transparencia. En nuestra opinión, los gestores que sean capaces de demostrar unos controles de riesgo superiores serán los ganadores probables.

Resumen

En conjunto, creemos que los ingresos serán el principal impulsor de los rendimientos de la renta fija en 2026. Las valoraciones caras implican que los inversores deben ser más selectivos, pero creemos que es demasiado pronto para anunciar el fin del ciclo de crédito. En nuestra opinión, los inversores deberían considerar el amplio espectro de la renta fija, utilizando no solo áreas convencionales como los bonos soberanos y corporativos, sino también considerando las oportunidades y el potencial de ingresos que ofrecen los activos de titulización y el crédito privado.

El enfoque en el gasto tecnológico también puede significar que 2026 sea un año en el que los inversores observen cada vez más la innovación que tiene lugar en el mundo de la renta fija, desde el uso creciente del análisis cuantitativo hasta la tokenización, factores que creemos que darán forma a la renta fija en los próximos años.

Tribuna de Alex Veroude, CFA, director de renta fija de Janus Henderson

Foto cedidaAnna Rosenberg, Head of Geopolitics del Amundi Investment Institute, debate con Blanca Comín, directora de Wealth y Banca Privada de Amundi Iberia, en el marco de La Noche Amundi..

Soluciones para la jubilación, plataformas tanto de gestión activa como pasiva, un fuerte expertise en activos privados tras las últimas adquisiciones y apoyo en la adopción de la IA son las piedras angulares de la estrategia de Amundi, que el pasado jueves 29 de enero celebró una nueva edición de La Noche Amundi, su fórum anual de inversiones, en el Auditorio Rafael del Pino de Madrid. Marta Marín, consejera delegada de Amundi Iberia, puso en valor el cierre con éxito del plan estratégico 2025 y presentó las grandes líneas de la nueva hoja de ruta de Amundi para 2028, ‘Invest for the Future’, que busca seguir creando valor para clientes y partners, diversificando la oferta para responder mejor a los motores de crecimiento del sector, y que se centra en esos aspectos.

Así, el plan aborda, entre otros, la necesidad de ofrecer soluciones para la jubilación, por lo que se ha creado un equipo especializado para ello. Frente a la creciente demanda en ETFs y soluciones innovadoras, seguirán desarrollando sus plataformas de inversión con nuevas soluciones tanto en gestión activa como en pasiva. En activos privados, la adquisición de Alpha Associates y el acuerdo con ICG permitirán dar acceso a un gran expertise en deuda privada, private equity e infraestructuras. Por último, gracias a Amundi Technology, buscan acompañar a los clientes en los retos de digitalización y adopción de la inteligencia artificial en toda la cadena del ahorro y la inversión.

Martín también expuso los principales hitos recientes de la firma que, con más de 2,3 billones de euros en activos bajo gestión en 35 países, ha triplicado su volumen desde su creación y es la mayor gestora de activos de Europa. Resaltó asimismo la contribución que supone España a dicho crecimiento, destacando la innovación de la industria local, a la vanguardia de muchos avances del sector de gestión de activos y banca privada.

Una nueva aproximación a la geopolítica

El evento, bajo el título “Super Trouper”, se centró en el análisis del contexto geopolítico y las oportunidades de inversión. Anna Rosenberg, Head of Geopolitics del Amundi Investment Institute, fue la encargada de dar las primeras claves, con una visión poco usual de la geopolítica, entrevistada por Blanca Comín, directora de Wealth y Banca Privada de Amundi Iberia. La experta apeló a adoptar nuevas perspectivas: “Hay que pensar en la geopolítica de una forma diferente: la geopolítica ya no es un riesgo, es el nuevo macro”, sentenció, indicando que, “a la hora de construir carteras, hay que considerar que hay mucho riesgo geopolítico, pero también nuevas alianzas económicas y de seguridad que crean oportunidades y nuevas tendencias para los inversores”.

La experta habló de un entorno marcado por un mayor grado de tensiones, fragmentación, incertidumbre e imprevisibilidad, el momento de mayores conflictos desde la II Guerra Mundial, que definió como “desorden controlado”: “Nuestra expectativa es que estamos en un momento de desorden controlado: vemos en 2026 un escenario de desorden controlado, con una transición anárquica en el medio”, aseguró. Rosenberg interpreta la volatilidad del mundo como fruto de megatendencias, como una guerra económica entre estados cada vez más proteccionistas, un mundo multipolar con mayor competencia y rivalidad entre las grandes potencias —Estados Unidos, China y Rusia—, una competición tecnológica similar a la de la Guerra Fría, e implicaciones políticas derivadas del cambio climático -prueba de ello, Groenlandia, ante las nuevas rutas marítimas que surgen del deshielo de los casquetes polares y la guerra por los nuevos recursos naturales-. Todo ello se ve agravado por una política más inestable en muchos estados desarrollados.

La experta, que habló de las tensiones en los distintos lugares del planeta y de la erosión del multilateralismo, dibujó un entorno en el que siguen prevaleciendo los intereses (la alianza de EE.UU. con los países de la OTAN, la dependencia europea en materia de seguridad con EE.UU. pero la necesidad de mejorar la relación con China, la reorganización de los poderes de Oriente Medio para un cambio en Irán…) y en el que las alianzas económicas y de seguridad se reconfiguran, creando nuevas oportunidades para los inversores. En su opinión, aunque los riesgos geopolíticos han seguido aumentando durante la última década, alcanzando su punto álgido a principios de 2026, los mercados ya no reaccionan con tanta volatilidad porque «la geopolítica ya no es solo un riesgo, es la nueva macroeconomía, que marca las tendencias económicas», y en los mercados. Por ejemplo, tiene su reflejo en el auge del oro, o en el interés inversor en defensa o IA.

Oportunidades en crédito IG europeo y deuda emergente

En la mesa “Visión de Mercados & Asignación de Activos 2026” conducida por Víctor de la Morena, director de Inversiones de Amundi Iberia, los ponentes analizaron el escenario de mercado para 2026, y desgranaron las oportunidades en renta fija, renta variable y mercados privados.

En renta fija, Amaury D’Orsay, Head of Fixed Income del Grupo Amundi y miembro del Comité Ejecutivo, destacó que, si bien los mercados están anticipando correctamente el tipo terminal de la Fed en 2026 en el 3,25, están subestimando la probabilidad de recortes por el BCE; que considera elevada debido a las presiones de un euro cada vez más fuerte, a los recortes de la Fed, a la incertidumbre respecto a los aranceles, al déficit comercial con China (Europa se ha convertido en el principal destinatario de sus bienes) y dados también los tipos reales con una inflación a la baja. En este contexto, Amundi prevé dos recortes por parte del BCE en 2026 y prefiere los vencimientos a corto plazo frente a los de largo plazo.

En la situación actual, a d’Orsay no le preocupan a corto plazo los déficits fiscales en los mercados desarrollados, ya que los mercados de renta fija “tienen una demanda bastante fuerte en general”, pero cree, sin embargo, que la curva se empinará aún más, tanto en Estados Unidos como en Europa, debido a la mayor prima de plazo. La situación exige por tanto una asignación activa y ajustes tácticos. Desde el punto de vista geográfico, destacó su preferencia por España e Italia, frente a Francia y Alemania, además de por los bonos ligados a la inflación, dado el riesgo inflacionista a largo plazo. Aunque con diferenciales más ajustados, el mercado de crédito sigue siendo atractivo, especialmente el investment grade, respaldado por el bajo riesgo de recesión, el entorno de tipos de interés a la baja, unos balances sólidos y la elevada demanda. Sin embargo, recordó la importancia de la disciplina en la construcción de las carteras. En términos de asignación, prefiere Europa a Estados Unidos, poniendo el foco especialmente en el sector financiero, donde “volveremos a niveles anteriores a la gran crisis financiera con spreads más asequibles”, aseguró. También se muestra optimista respecto a la deuda de mercados emergentes (beneficiados por bajadas de tipos y debilidad del dólar).

Oportunidades más allá de la IA en bolsa y diversificación en mercados privados

Para Barry Glavin, Head of Equity Investment Platform de Amundi, el debate del sector tecnológico en Estados Unidos gira en torno a la sostenibilidad de los niveles actuales de rentabilidad y las amenazas que plantean la disrupción tecnológica y el ritmo de la innovación para los márgenes y la cuota de mercado. También se pregunta por la velocidad y la escala de las inversiones de capital en infraestructura de inteligencia artificial, y por el rendimiento financiero que cabe esperar de esta enorme inversión. Dado el peso de estas empresas en los índices -y aunque descarta burbuja, aunque reconoce múltiplos altos-, insta a los inversores a diversificar, pues en su opinión existen mejores oportunidades con valoraciones más razonables en otras áreas del mercado estadounidense y, especialmente, en otras geografías. Sobre todo, en small caps.

En cuanto a Europa, cree que el año pasado podría representar un punto de inflexión, con un impulso de los beneficios empresariales gracias a la bajada de los costes energéticos, la política monetaria acomodaticia y la expansión fiscal en algunos países. Sectores como el financiero y el industrial están bien posicionados para seguir rindiendo, mientras que los de consumo básico y salud ofrecen valoraciones muy atractivas. Las empresas de pequeña y mediana capitalización parecen especialmente interesantes. También destacó las oportunidades en otras regiones y sectores como las acciones emergentes, dadas sus atractivas valoraciones, la debilidad del dólar estadounidense y un crecimiento del PIB superior al de los mercados desarrollados. En Japón, la reflación y la reforma del gobierno corporativo crean las condiciones para que la renta variable se comporte bien y son señales de que la transición está ocurriendo.

En el mundo de los mercados privados también hay oportunidades que explicó Petra Salesny, Managing Partner de Amundi Alpha Associates. En su opinión, los inversores institucionales han tenido acceso a estos activos durante mucho tiempo y la novedad hoy es la llegada de vehículos como los fondos evergreen semilíquidos, que mejoran la accesibilidad para los inversores privados. Junto con las oportunidades, destacó la importancia de la diversificación como mitigador del riesgo en los mercados privados, por ejemplo a través de vehículos multiactivo. «Si se plantea incorporar activos privados a su cartera, debe definir su objetivo: generar ganancias de capital, distribuir rentas o protegerse de la inflación, por ejemplo. También debe tener en cuenta el nivel de complejidad que puede manejar, el horizonte temporal y su tolerancia a la falta de liquidez y al riesgo», advirtió. Puso así de relieve esa importancia de la diversificación y de una asignación de activos equilibrada, así como de una buena due dilligence a la hora de seleccionar a los gestores.

Los expertos coincidieron en la necesidad de mantener un enfoque disciplinado y selectivo, identificando oportunidades en distintas clases de activos y regiones, así como en la relevancia de estrategias de cobertura con el oro y el petróleo como protagonistas, y los activos privados como complemento a las carteras tradicionales, siempre teniendo en cuenta su horizonte de inversión y perfil de riesgo.

Inteligencia artificial y tecnología como palancas de transformación

El tercer bloque del evento estuvo dedicado a la inteligencia artificial y tecnología, con la intervención de Benjamin Lucas, Chief Executive Officer de Amundi Technologyy miembro del Comité Ejecutivo de Amundi, que fue entrevistado por Marta Marín. En esta parte del evento se analizó el impacto de la tecnología y, en particular, de la inteligencia artificial como un auténtico catalizador de transformación. En palabras de Benjamin Lucas, “la IA ya no es una tendencia de futuro, es una fuerza presente que está remodelando la sociedad y los servicios financieros de formas que nunca anticipamos”. Al reflexionar sobre sus conversaciones en el Foro Económico Mundial de Davos, Lucas señaló: “Si el año pasado el debate se centraba en la IA, este año el foco ha estado más en la tecnología en su conjunto y en la soberanía tecnológica y de los datos: en el actual contexto geopolítico es cada vez más importante pensar dónde se alojan los datos, quién tiene derecho a acceder a ellos y cómo protegerlos de la mejor manera posible».

A partir de entrevistas con líderes globales realizadas en el marco del pódcast de Amundi Technology, ‘The Future We Forgot to Plan For’, Benjamin Lucas distinguió entre los beneficios más evidentes de la IA en términos de eficiencia —mayor velocidad y reducción de costes— y su potencial más profundo, todavía emergente, para impulsar la eficacia y la reinvención de los modelos de negocio. También apuntó a la brecha existente entre dónde queremos estar como sociedad en el uso de la IA y la realidad de dónde nos encontramos hoy. Al analizar el sector de los servicios financieros, Lucas afirmó que se encuentra bien posicionado para afrontar esta nueva era tecnológica y de la IA: “Soy optimista sobre lo que podemos hacer en los servicios financieros, aunque en ocasiones el relato infravalora lo que ya hemos conseguido”.

Asimismo, subrayó los cambios culturales y de liderazgo necesarios para aprovechar todo el potencial de esta tecnología. Muchas organizaciones siguen centradas en ganancias de eficiencia a corto plazo, en lugar de apostar por el crecimiento a largo plazo. En un mundo que evoluciona rápidamente, Lucas instó a los líderes a pensar en el medio y largo plazo, a proporcionar las herramientas adecuadas y a ayudar a las personas a utilizarlas de forma segura y responsable. Cerró su intervención con una reflexión final: «Debemos pensar cuidadosamente, desde un punto de vista personal y profesional, qué elementos de la humanidad queremos delegar en la IA».

ETFs: palanca clave en la estrategia de Amundi

Juan San Pío, director de ETF, Indexing & Smart Beta de Amundi para Iberia y Latinoamérica, destacó el récord de flujos del mercado de ETF UCITS en 2025, con 330.ooo millones de euros de nuevos activos (más del 30% respecto a 2024). San Pío destacó “los importantes flujos de ETFs en renta variable en 2025 (75%), especialmente en renta variable global, europea y americana”, lo que indica que los ETFs siguen siendo parte core de las carteras. También destacó oportunidades más tácticas en defensa europea, dividendos o en un enfoque value, además de la tecnología y la inteligencia artificial de Estados Unidos.

El inversor español participó más en los mercados en 2025, con una tendencia consolidada hacia la inversión automatizada y el uso de herramientas financieras sofisticadas. De cara a 2026, los usuarios españoles apuestan por una estrategia basada en la disciplina, la formación continua y la planificación a largo plazo, según un estudio de Revolut.

¿Cómo han invertido los españoles en 2025?

Según los datos de Revolut, el número de inversores en España aumentó un 66% durante 2025. Si observamos los datos sociodemográficos, el perfil medio del inversor español en la plataforma se mantiene alineado con la media europea, situándose en los 34 años de edad y con un valor de cartera promedio de 2.500 euros.

Las carteras de inversión de los usuarios españoles en Revolut mostraron una clara apuesta por la diversificación, con una marcada inclinación hacia los mercados globales. Según los últimos datos de la plataforma, el 62% de los activos se concentra actualmente en fondos monetarios a través de sus Cuentas Flexibles. El resto del capital muestra una clara apertura internacional, con un 18% destinado a acciones estadounidenses y un 13% a ETFs.

La tecnología sigue siendo el motor indiscutible del mercado de acciones. NVIDIA se ha consolidado como el valor estadounidense más negociado entre los clientes españoles, impulsado por el auge imparable de la inteligencia artificial. En el parqué europeo, el protagonismo se desplaza hacia el sector de la defensa, con Rheinmetall a la cabeza en volumen de operaciones. Para quienes buscan estabilidad, la diversificación de bajo coste sigue ganando terreno: los ETFs Vanguard S&P 500 (en sus versiones UCITS y Dist) se posicionan como los favoritos para obtener exposición al mercado norteamericano de forma eficiente.

Una inversión más automática y con mayor frecuencia

Asimismo, 2025 ha marcado un punto de inflexión hacia una inversión más sencilla y automatizada. El pasado mes de enero, Revolut lanzó los planes de inversión en ETFs sin comisiones, permitiendo a los clientes configurar aportaciones automáticas y de forma frecuente (por ejemplo, semanales) desde un euro en más de 300 ETFs cotizados en la UE. Además, estas operaciones están exentas de comisiones y no computan para el límite mensual de su plan de suscripción.

En España, la inversión recurrente media ya alcanza los 61 euros mensuales. En cuanto a las preferencias, el Vanguard S&P 500 ETF se corona como el producto estrella, concentrando por sí solo el 40% de todas las operaciones con ETFs en 2025. A gran distancia, pero consolidándose como opción preferida para la diversificación global, se sitúa el iShares Core MSCI World con un 5% del volumen total.

Paralelamente, el interés por las soluciones totalmente automatizadas experimentó un sólido crecimiento. El número de usuarios de roboadvisors que optaron por la inversión automatizada se duplicó con creces durante el año, lo que subraya la creciente demanda de una gestión de carteras a largo plazo simplificada y sin complicaciones (hands-off).

Asimismo, en 2025 ha continuado la brecha que persiste en el mundo de la inversión entre hombres y mujeres. El año pasado, el volumen total invertido por hombres en España fue casi 3 veces superior al de las mujeres. El patrimonio medio de la cartera se situó en 4.600 euros para ellos, mientras que para ellas ha sido de 3.700 euros. Por otro lado, el número de mujeres inversoras creció cerca de un 7%, frente al incremento del 10% registrado entre el público masculino.

Qué ha frenado a los españoles en 2025 y cómo será 2026

Un reciente estudio realizado por la consultora Dynata para Revolut ha analizado los principales frenos a la hora de invertir en nuestro país. De dicha investigación se desprende que para los españoles el miedo a perder capital es el principal obstáculo para el 30% de los usuarios, seguido de la falta de liquidez (22%). Asimismo, el desconocimiento sobre cómo empezar (21%) completa el podio de las preocupaciones.

A medida que nos adentramos en 2026, la relación de los españoles con su dinero se vuelve más consciente, pero también más compleja. Aunque la incertidumbre acecha a un quinto de la población, surge un perfil más resiliente: ese 28% que ya gestiona su capital de forma activa. Para mejorar su situación, los encuestados coinciden en que la clave reside en la autodisciplina personal para evitar gastos superfluos. Sin embargo, queda una asignatura pendiente, ya que un 30% afirma su necesidad de una mayor formación en el mundo de las finanzas.

“El ecosistema de inversión en España está madurando claramente: vemos a más personas invirtiendo desde edades más tempranas, adoptando nuevos hábitos y utilizando soluciones automatizadas para generar patrimonio a largo plazo. No obstante, nuestros datos indican que la confianza y la educación financiera serán críticas en 2026. Por ello, ayudar a los clientes a superar el miedo, fomentar la disciplina y facilitar el acceso a las herramientas adecuadas seguirá siendo nuestra prioridad absoluta”, afirma Rolandas Juteika, Head of Wealth and Trading (EEA) en Revolut.

Foto cedidaAlain Krief, responsable de renta fija en Edmond de Rothschild AM

Edmond de Rothschild Asset Management ha anuncido el lanzamiento del EdR SICAV Millesima 2032, el decimotercer fondo de renta fija a vencimiento de la gama Millesima, creada en 2008 y que acumula un histórico de cerca de 5.000 millones de euros en captaciones. Este nuevo fondo ofrece una exposición focalizada en bonos corporativos high yield emitidos por compañías establecidas en países desarrollados de la OCDE, del Espacio Económico Europeo o de la Unión Europea, con un vencimiento máximo en diciembre de 2032.

Con un horizonte de inversión definido hasta el 31 de diciembre de 2032 como máximo, el EdR SICAV Millesima 2032 busca aprovechar las oportunidades de los mercados de renta fija internacionales, con una cartera que puede alcanzar hasta el 100 % de exposición en títulos high yield. La gestión del fondo no se limita al carry trade con bonos, sino que permite ajustar las posiciones en función de la evolución de los mercados.

Un entorno favorable

El 2025 estuvo marcado por una relajación significativa de la política monetaria en la eurozona, con un tipo de depósito que pasó del 3% al 2%. Este movimiento fue posible gracias a una moderación del crecimiento —afectado en parte por las tensiones comerciales vinculadas a la nueva administración estadounidense— y al retroceso de la inflación, con publicaciones mensuales de índices de precios que se mantuvieron en torno al 2%.

Para 2026, se espera un repunte del crecimiento en Europa, apoyado especialmente por el plan de estímulo alemán, una política monetaria que seguirá siendo acomodaticia y unos tipos de interés que deberían permanecer estables. El Banco Central Europeo (BCE) ha revisado al alza sus previsiones de crecimiento, situándolas en el 1,4% para 2026 y el 1,2% para 2027. Este contexto, que favorece la solidez financiera de las empresas y su capacidad para cumplir con sus compromisos, ofrece un entorno propicio para los inversores en renta fija.

En este contexto monetario favorable, el vencimiento 2032 resulta especialmente pertinente. Su objetivo es aprovechar el mayor rendimiento asociado a la inclinación de la curva de tipos observada en la zona euro, al tiempo que se posiciona en el horizonte preferido por los emisores high yield2, cuya refinanciaciónse concentra mayoritariamente en plazos de entre 5 y 7 años. Según el equipo de renta fija de Edmond de Rothschild AM, esta fecha de vencimiento ofrece un punto de entrada especialmente adecuado para captar la prima de nueva emisión y beneficiarse del flujo de oportunidades previsto para 2026.

Una gestión orientada al High Yield

La estrategia del fondo se basa en una gestión muy diversificada, que incluye hasta un 100 % en bonos corporativos High Yield, con una cartera diseñada para abarcar un amplio universo de emisores y así limitar el impacto de posibles impagos individuales. El fondo podrá invertir hasta un máximo del 100 % de su patrimonio neto en títulos de categoría high yield.

Esta estrategia se enmarca en un mercado europeo de high yield amplio y maduro, cuyo tamaño se ha multiplicado por más de 20x en los últimos 25 años. Se caracteriza por una fuerte diversificación sectorial y una calificación media en torno a BB-3. El segmento ofrece un portaje atractivo, con un objetivo de rentabilidad neta anualizada del 4,2%4.

Una Experiencia sólida y constrastada

El equipo de gestión de renta fija de Edmond de Rothschild está formado por nueve especialistas dedicados a la deuda corporativa, incluidos cuatro gestores decicados al high yield. Su labor consiste en combinar experiencia y rigor en la selección de emisores para maximizar la resiliencia y la calidad de la cartera.

Edmond de Rothschild AM, pionero en la gestión de fondos a vencimiento en Francia, amplía así su gama con este nuevo producto, el decimotercero de la familia Millesima, que se inscribe en una tradición de gestión responsable (el fondo está clasificado como Artículo 8 según el reglamento SFDR5) y de compromiso a largo plazo.

Alain Krief, responsable de renta fija en Edmond de Rothschild AM, comenta: «En un entorno en el que el objetivo de rentabilidad —que combina tipos libres de riesgo y prima de riesgo de crédito— se mantiene en niveles históricamente elevados, el Edmond de Rothschild SICAV Millesima 2032 busca captar esta oportunidad gracias a su capacidad de inversión de hasta el 100% en bonos high yield. Este enfoque abierto se apoya en una selección rigurosa de emisores y en un seguimiento activo del riesgo de crédito, garantizando una cartera adecuada y alineada con el contexto actual».

El fondo está disponible para inversores privados e institucionales en Bélgica, Suiza, Alemania, España, Francia, Italia y Portugal desde el 2 de diciembre de 2025.

La reciente aprobación de BICE US como Registered Investment Adviser (RIA) ante la SEC marca un punto de inflexión en la estrategia de la entidad en Estados Unidos. “En mercados sofisticados, la regulación es un activo reputacional clave”, afirmó Patricio Ureta, Managing Director, Country Head de BICE US, plataforma del grupo financiero chileno, al destacar que la autorización no solo amplía el alcance operativo de la compañía a nivel federal, sino que también refuerza su posicionamiento institucional dentro del ecosistema US Offshore, cuando siguen observando una “tendencia estructural hacia la diversificación internacional de activos”.

En una entrevista con Funds Society, el ejecutivo destacó que dsde el punto de vista operativo, el registro de la SEC permite que la compañia opere en todo el territorio estadounidense, relacionándose con «contrapartes globales bajo un marco regulatorio plenamente reconocido». En términos regulatorios, implica además someterse a «los estándares más exigentes del mercado y a obligaciones permanentes en materia de compliance, en línea con las mejores prácticas internacionales».

Un activo reputacional para clientes y contrapartes

Más allá del impacto operativo, la aprobación de la SEC tiene un peso significativo en términos de credibilidad. Según Ureta, el registro funciona como “un sello de confianza institucional, particularmente relevante para clientes latinoamericanos que buscan estructurar y gestionar su patrimonio en Estados Unidos con estándares de primer nivel”.

“Para nuestras contrapartes —custodios, administradores, brokers y gestores internacionales— refuerza la credibilidad, transparencia y solidez de BICE”, agregó.

La nueva condición regulatoria abre oportunidades para profundizar la participación de BICE US en el ecosistema offshore, acompañando a clientes en procesos de diversificación internacional, estructuración patrimonial y acceso a oportunidades globales, indicó el ejecutivo.

“Nos permite avanzar hacia mandatos de advisory más complejos -explicó-, trabajar con family offices y acceder a gestores alternativos o estructuras de coinversión, siempre dentro del marco regulatorio estadounidense”.

Como grupo financiero, BICE tiene el foco en banca corporativa, investment banking, gestión de activos y wealth management, orientado principalmente a clientes institucionales, empresas y patrimonios de alto valor. Forma parte del Grupo Matte y, en los últimos años, ha fortalecido su estrategia internacional, en particular a través de BICE US, su plataforma en Estados Unidos, desde donde atiende a clientes latinoamericanos en el marco del ecosistema US Offshore.

Cercanía con respaldo institucional

En un mercado altamente competitivo, BICE US busca diferenciarse tanto de los grandes bancos globales como de las boutiques independientes. Frente a los primeros, ofrece un modelo más cercano, flexible y personalizado, mientras que frente a las segundas aporta escala, experiencia regional y una plataforma institucional sólida, detalló Ureta.

En esta etapa, el foco está puesto en clientes HNW y UHNW, así como en family offices con necesidades sofisticadas, a quienes la firma ofrece desde mandatos de advisory personalizados hasta soluciones que integran planificación patrimonial, activos alternativos y coordinación con asesores legales y tributarios en distintas jurisdicciones.

“Operamos bajo un modelo de arquitectura abierta, con un fuerte foco en advisory fiduciario. Esto nos permite seleccionar productos y gestores en función del perfil y los objetivos del cliente, sin conflictos de interés”, describió el Managing Director.

“El acompañamiento es central -continuó-: no se trata solo de construir carteras, sino de acompañar decisiones patrimoniales de largo plazo, especialmente en contextos de volatilidad o cambios regulatorios y personales”.

Tendencias de inversión: ETFs y alternativos

Ureta indicó que los clientes hoy son “más informados, exigentes y globalizados”. En su opinión, esto genera oportunidades para plataformas como BICE US, las que pueden ofrecer educación financiera, acceso a productos sofisticados y acompañamiento estratégico, más allá de la rentabilidad de corto plazo. “Vemos especial valor en nuestras capacidades en estructuración patrimonial, coinversiones y el desarrollo de soluciones a medida”, añadió.

En cuanto a tendencias en el mundo de las inversiones, Ureta señaló que la diversificación internacional hacia Estados Unidos sigue siendo estructural. Y que en el caso de Chile, no se observan movimientos relevantes de repatriación de capitales tras el último ciclo electoral, aunque sí procesos graduales de rebalanceo de portafolios. En las últimas elecciones presidenciales, resultó ganador del balotaje José Antonio Kast, un político ultraconservador.

De cara a 2026, el ejecutivo anticipó que los ETFs continuarán desempeñando un rol clave por su eficiencia y liquidez, mientras que los activos alternativos seguirán ganando espacio en carteras de mayor patrimonio. En términos estratégicos, el foco de BICE US estará en consolidar la plataforma y escalar de manera ordenada.

“Hoy estamos concentrados en profundizar las relaciones con nuestros clientes y contrapartes. Vamos paso a paso”, concluyó.