A pesar de que el ritmo de las fusiones y adquisiciones ha disminuido en el primer semestre de 2022, se podría estar en el camino de alcanzar los 4,7 billones de dólares en valor de operaciones a finales de año. Si bien, esto representaría un descenso del 20% respecto al récord de 5,9 billones de dólares de 2021, 2022 seguiría convirtiéndose en el segundo mejor año para la realización de operaciones registrado, según las conclusiones del último informe de Bain & Company.

Según el documento, se ha producido un repunte de la actividad de acuerdos en los últimos meses. En el primer trimestre de 2022, el valor de las operaciones ascendió sólo a 599.000 millones de dólares, una fuerte baja respecto a los 970.000 millones del cuarto trimestre de 2021. Sin embargo, el segundo trimestre de este año trajo consigo una recuperación, con un valor de los M&A de 702.000 millones de dólares en abril y mayo.

«La palabra clave para los creadores de contratos este año ha sido la turbulencia, ya que la inflación se ha disparado, los tipos de interés han seguido subiendo y el costo del capital ha aumentado, por no mencionar los crecientes problemas de la cadena de suministro y las tensiones geopolíticas», asegura Marcial Rapela, socio y responsable de Bain & Company en Chile.

Según insiste Rapela, este entorno hace que sea fácil pasar por alto los fundamentos que siguen existiendo para las oportunidades de fusiones y adquisiciones sólidas: el capital está disponible para las operaciones, la mayoría de las empresas tienen un flujo de caja y balances sólidos, y los bolsillos del capital privado siguen siendo profundos. «Sin embargo, vemos que los líderes del mercado siguen realizando fusiones y adquisiciones para añadir capacidades muy necesarias en estos tiempos difíciles», matiza.

Otro punto que destaca el informe es que existe un signo de la volatilidad sin precedentes de este año: las valoraciones oscilantes. En 2021, se registraron valoraciones récord de las operaciones, con una mediana de múltiplos de valor empresarial/EBITDA de 15,4 veces. En 2022, las valoraciones se tambalean en el primer trimestre, bajando a sólo 11 veces, para repuntar en el segundo trimestre a 16,7 veces.

«Ante tal agitación, es fácil que los negociadores se vuelvan conservadores, pero eso sería un error. Nuestros estudios demuestran que los mayores cambios competitivos del mercado se producen en épocas de turbulencias. Las empresas que invierten a lo largo del ciclo económico tienen la oportunidad de ayudar a establecer la forma de sus industrias en los años venideros y obtienen rendimientos superiores a los que participan esporádicamente», afirma Andrei Vorobyov, socio de Bain & Company.

Finalmente, el estudio de Bain & Company, revela que las compañías ganadoras de la recesión obtienen un promedio del 14% de crecimiento anual compuesto del EBIT en los 13 años siguientes, en comparación con el cero de las perdedoras de este periodo. Hoy los líderes que ajustan sus estrategias corporativas para tiempos de incertidumbre siguen utilizando las fusiones y adquisiciones como una de las grandes palancas para reforzar su ventaja competitiva.

Entre las ciudades que registran el mayor crecimiento de la financiación de empresas emergentes, Miami está viviendo su momento de gloria, dice un informe de Crunchbase.

El aumento del interés se debe a que la financiación regional está en pleno apogeo. La inversión en fase inicial y semilla en empresas de Florida ya ha superado los 2.000 millones de dólares en 2022, según datos de Crunchbase, y está en camino de eclipsar incluso los niveles récord del año pasado.

Las empresas de Miami son las que más han contribuido a aumentar los totales. Sin embargo, ninguna de las compañías exige que los empleados se presenten a trabajar en su sede de Miami.

Empresas como MoonPay, Yuga y Recurrent son empresas que se describen a sí mismas como «remote-first» o «remote-friendly», en las que se anima a los solicitantes a pedir trabajo desde cualquier lugar.

Lo mismo ocurre con otras empresas de alto perfil financiadas con sede local.

El «remote-first» no es sólo una cosa de Miami. Las fuerzas de trabajo distribuidas son cada vez más la norma para las startups de software de EE.UU. en su fase inicial.

En algunos sectores, como el del mundo cripto y el de la Web3, es cada vez más raro encontrar una empresa que no opte por el trabajo a distancia.

Sin embargo, lo que es inusual en el caso de Miami es que el aumento del trabajo en casa se ha producido simultáneamente con el impulso de la ciudad para marcarse como un centro de startups.

El rumor en torno a la ciudad se intensificó exponencialmente durante las profundidades de la pandemia, ya que varios inversores de alto perfil se trasladaron a la zona metropolitana, y el alcalde de Miami, Francisco Suárez, hizo un esfuerzo publicitario para atraer a los emprendedores de criptografía y tecnología.

El impulso ha funcionado en cierto modo. Es cierto que hay más empresas de capital riesgo, eventos tecnológicos y cripto, y empresas de nueva creación con sede local, en comparación con hace unos años. El argumento de los impuestos más bajos, las playas bonitas y un entorno famosamente cosmopolita tiene su atractivo.

Los equipos ejecutivos de las empresas con sede en Miami, así como muchas sociedades de capital riesgo, se encuentran físicamente en la ciudad.

La escena local de las startups también es lo suficientemente sólida como para facilitar la creación de una red de compañeros fundadores e inversores para el asesoramiento y la colaboración.

Pero como muchos equipos son parcial o mayoritariamente remotos, el lugar de trabajo parece estar superando a la nevera de la oficina como lugar para que los empleados se relacionen en persona. Las empresas están transfiriendo cada vez más los gastos de oficina a los gastos fuera de la sede para garantizar que siga habiendo un sentido de comunidad en el lugar de trabajo, consigna el sitio especializado en empresas tecnológicas.

También abundan los eventos de networking locales. Una reciente revisión de los eventos en Miami se inclinó fuertemente hacia la multitud de cripto/NFT, incluyendo opciones como Crypto and Cocktails y DeFi and Drinks. Otros eventos se centraron en la tecnología vestible, la tecnología espacial, el espíritu empresarial en los viajes, la tecnología alimentaria y las empresas de salud.

Miami también está atrayendo una mayor proporción de grandes conferencias tecnológicas, como el encuentro Bitcoin 2022 a principios de este año, que volverá en 2023.

Dados sus atractivos y desafíos, será interesante ver cómo le va a la ciudad más emblemática de Florida en los próximos años en su apuesta por un mayor papel en la escena de las startups.

Para leer el informe completo puede acceder al siguiente enlace.

Participant Capital Advisors se ha trasladado a un nuevo espacio de oficinas en el Wells Fargo Center, ubicado en 333 SE 2nd Avenue en el corazón del centro de Miami.

La nueva oficina situada en el piso 30 del edificio, cuenta con más de 1.700 metros cuadrados.

La mudanza se produce en consecuencia de la estrategia de expansión de Participant Capital, que, a principios de este año, nombró a Bernard Wasserman como presidente y promueva las ofertas de fondos de Global Real Estate de la firma a una gama más amplia de inversionistas.

Bajo la dirección de Wasserman, Participant Capital ha incrementado su equipo en las áreas de relaciones con los inversores, marketing e inversión, incluyendo el reciente nombramiento de Eli Neusner como Jefe de Relaciones con los Inversores en Estados Unidos, según la información proporcionada por la empresa.

Además, el socio promotor de Participant Capital, Royal Palms Companies (RPC), también está experimentando un rápido crecimiento, agrega el comunicado al que accedió Funds Society.

“El traslado a unas oficinas más amplias permitirá a ambas empresas seguir creciendo y facilitar una mayor colaboración. Participant Capital es uno de los principales inversores en varios de los principales proyectos de RPC, como Legacy Hotel & Residences, un hotel y residencia de lujo con 310 residencias de marca y 219 habitaciones de hotel en el centro de Miami, un proyecto de 440 millones de dólares que recibió el segundo mayor préstamo para la construcción en la historia del estado”, dice el texto.

«El nuevo entorno fomentará la colaboración continua y el intercambio de ideas entre nuestra empresa más amplia, que incluye varios empleados duales y un equipo de gestión compartido. Estamos comprometidos con el crecimiento de nuestro equipo hasta 2023, y esta oficina nos proporciona el espacio para expandirnos», dijo Wasserman.

El Wells Fargo Center cuenta con la certificación Gold LEED y Energy Star y ofrece vistas sin obstáculos del horizonte del centro de Miami y de la Bahía de Biscayne.

En el edificio, que también alberga oficinas de Deloitte, Greenberg Traurig, McDermott y Will & Emery, está unido al renombrado JW Marriott Marquise Hotel / Hotel Beaux Arts Autograph Collection de Miami.

El déficit de cuenta corriente, un tema que tiene a los inversionistas mirando con cuidado a Chile y Colombia, persistiría durante lo que queda de 2022. Según destaca Fitch Ratings en un reporte reciente, esto quiere decir que seguirán siendo un punto de vulnerabilidad para ambas economías andinas.

“Los déficits de cuenta corriente de Chile y Colombia van a seguir altos en 2022, dado un crecimiento en importaciones que sigue siendo fuerte y las altas remesas de ganancias de compañías en el sector de commodities”, indicó la clasificadora de riesgo.

En esa línea, la firma destaca que este déficit es un foco de vulnerabilidad, a medida que las condiciones de financiamiento externo se ponen más restrictivas. Además, agregaron, si es que la incertidumbre política local empieza a impactar los prospectos de inversión extranjera directa, las presiones externas podrían acumularse.

Fitch ha revisado sus pronósticos para la cuenta corriente de Chile y Colombia para este año. “Ahora vemos el déficit de Chile en 6,2% del PIB, comparado con un 6,4% en 2021”, señaló la firma, mientras que antes pronosticaban que cerrara 2022 en 4,1%.

En el caso colombiano, la expectativa de la calificadora de riesgo para este año pasó de 4,6% del PIB al 5,6% que anticipan ahora. Esto representa una leve baja, respecto al 5,7% registrado el año pasado.

“Nuestros nuevos pronósticos reflejan una alta demanda doméstica que está impulsando un fuerte crecimiento en las importaciones, mientras que los precios de exportación de las materias primas son volátiles”, indicó la firma en su reporte.

Los precios del cobre han caída a niveles anteriores a la guerra en Ucrania, mientras que el petróleo ha retrocedido desde su punto álgido. “Las remesas de ganancias de compañías petroleras y mineras privadas siguen siendo un factor significativo”, agregaron.

Foto cedidaLos fundadores y co-directores generales de Covalto, Allan Apoj y David Poritz. Los fundadores y co-directores generales de Covalto, Allan Apoj y David Poritz

Covalto, una plataforma de banca digital y servicios financieros para pequeñas y medianas empresas (pymes) en México, y LIV Capital Acquisition Corp. II, una empresa de adquisiciones de propósito especial (o SPAC, por su sigla en inglés) colocada por el fondo LIV Capital basado en la Ciudad de México, anunciaron este jueves que han celebrado un acuerdo de combinación entre ambas empresas. Esta operación la convertirá en la primera fintech mexicana en cotizar en el Nasdaq.

Según informaron a través de un comunicado, el cierre de la transacción, LIVB cambiará de nombre a Covalto y continuará cotizando en el mercado estadounidense bajo la nueva clave de pizarra “CVTO”.

La compañía ofrece productos de crédito, servicios bancarios y herramientas de análisis de negocio, apuntando a atender las necesidades bancarias de las empresas de menor tamaño y mantener un índice de pérdidas crediticias que es el más bajo del sector en el país latinoamericano, según destacaron en su nota de prensa.

Covalto registra un crecimiento anualizado compuesto en colocación de 152% entre 2015 y 2021. La colocación de crédito en el 2021 fue de 189 millones de dólares y la proyección para 2022 y 2023 es de 270 millones de dólares y 400 millones de dólares, respectivamente.

Por su parte, LIVB recaudó un total de 114,5 millones de dólares en fondos brutos en su oferta pública inicial del 7 de febrero de 2022, con el objetivo de combinarse con una empresa de tecnología que estuviera operando en un segmento con alto potencial de crecimiento en México.

Anteriormente bajo la marca Credijusto, Covalto ha sido uno de los pioneros en el desarrollo de infraestructura tecnológica en México, construyendo bases de información proveniente de facturas y declaraciones fiscales electrónicas, así como de otros datos financieros para ofrecer financiamiento y servicios financieros a pymes a grande escala.

El año pasado, la firma se convirtió en la primera plataforma digital financiera mexicana en adquirir una Institución de Banca Múltiple, lo que le ha permitido continuar expandiendo su oferta de productos, ganar acceso al sistema interbancario de pagos y reducir de forma importante su costo de fondeo.

Covalto está dirigida por sus fundadores y co-directores generales Allan Apoj y David Poritz. Desde su fundación, la empresa tecnológica ha sido respaldada por grandes inversionistas institucionales, como QED Investors, Kaszek, Goldman Sachs, Point72 Ventures, Ignia, Credit Suisse y Victory Park Capital.

La transacción

La operación entre ambas compañías refleja una valuación implícita proforma de Covalto de 547 millones de dólares, destacaron en su comunicado.

Se espera que esta transacción refuerce aún más el balance de Covalto, al aportar hasta 177 millones de dólares en capital a la empresa antes de gastos, bajo el supuesto que no haya llamadas de capital por parte de los accionistas de LIVB.

Esta transacción irá acompañada de un fondeo garantizado de 60 millones de dólares, de los cuales 30 millones serán aportados por LIV Capital posteriormente a este anuncio. Estos recursos le permitirán a la compañía continuar creciendo, ampliar su gama de productos e identificar oportunidades de adquisiciones en México y América Latina, así como cubrir los gastos de la misma transacción.

El 100% de las acciones de los inversionistas actuales de Covalto serán aportadas a esta transacción y se espera estos mantengan más del 72% de participación al cierre de la operación bajo el supuesto que no haya llamadas de capital por parte de los accionistas de LIVB. Los accionistas de Covalto también podrán recibir hasta 2.5 millones de acciones ordinarias de la empresa combinada al cumplirse ciertos determinados objetivos con respecto al precio de las acciones, conforme a lo establecido en el acuerdo de combinación de negocios.

Esta transacción ha sido aprobada unánimemente por los consejos de administración de Covalto y LIVB, y se espera que sea completada en el primer trimestre de 2023, sujeta, entre otros asuntos, a la revisión por parte de la Comisión de Valores y Bolsa de los Estados Unidos (SEC, por su sigla en inglés), la aprobación de parte de los accionistas de LIVB así como a las aprobaciones de las autoridades regulatorias mexicanas, incluyendo a la Comisión Nacional Bancaria y de Valores, y al cumplimiento de otras condiciones de cierre habituales.

Financiando pymes

“Las pymes son la columna vertebral de las economías en México y Latinoamérica, sin embargo, sus necesidades bancarias y financieras no están siendo del todo atendidas por la banca tradicional hoy en día”, declaró Poritz.

En esa línea, el fundador aseguró que las pymes en México son, en gran medida, excluidas del sistema financiero tradicional, lo que les ha impedido formar parte de la creciente economía digital. “Fundamos Covalto con la finalidad de atender esta barrera económica y fomentar el potencial de las Pymes latinoamericanas a través de soluciones digitales bancarias y crediticias”, explicó.

Apoj añadió: “Estamos muy agradecidos con el apoyo de LIV Capital. Estamos seguros de que serán socios importantes para Covalto y de que agregarán un importante valor al negocio”.

Desde LIVB también valoran la operación. “La convergencia entre servicios financieros y tecnología está impulsando la disrupción en el mercado mexicano, y Covalto se encuentra a la cabeza de esta tendencia”, dijo Alex Rossi, presidente y director general de LIVB. “Nos estamos aliando con un excepcional equipo ejecutivo que ha construido la plataforma líder de servicios financieros y banca digital en México, a través de la cual están atendiendo la importante oportunidad presente en el mercado de crédito a Pymes en la región”, agregó.

Actualmente México tiene la menor tasa de penetración crediticia de América Latina, con un 38% del PIB, cuando esta tasa es de 70% en Brasil y 216% en los Estados Unidos. Según datos de la Corporación Financiera Internacional (IFC, por su sigla en inglés), la alta concentración de mercado en el país ha resultado en un déficit de financiamiento a pymes ascendiendo a más de 160.000 millones de dólares.

Observando las principales tendencias que influyen sobre el sector corporativo latinoamericano, S&P Global Rating ha identificado distintas variables dignas de monitorear a futuro en las principales economías del vecindario.

Para la agencia calificadora, hay distintas cosas a las que el mundo privado debe estar atenta en Argentina, Brasil, Chile, Colombia y México, incluyendo las dinámicas cambiarias, los precios de las materias primas y la inflación.

Argentina

Unas de las variables clave en el país, según la clasificadora, son los riesgos de transferencia y convertibilidad. “Aunque la mayoría de las corporaciones han reestructurado su deuda externa, el riesgo de controles cambiarios más estrictos es alto y podría afectar su capacidad para pagar intereses y/o principal o incluso para importar materias primas”, señaló la firma en su reporte.

Además, el riesgo de depreciación del peso argentino es “elevado”, destacó la firma. Muchas entidades argentinas emitieron bonos locales con cupones vinculados al dólar. Los llamados son atractivos para los inversionistas nacionales porque ofrecen cierto refugio frente al debilitamiento del peso. Sin embargo, advierte S&P Global Ratings, una fuerte depreciación del tipo de cambio oficial podría encarecer esos instrumentos, lo que debilitaría los perfiles crediticios.

Eso sí, la firma destaca que los exportadores, como los productores de petróleo y gas, se beneficiarían de una fuerte depreciación del peso.

Además, la regulación adversa y los riesgos de los controles de precios siguen siendo altos, según la agencia calificadora. “Esos riesgos pesan mucho sobre las empresas de servicios públicos, los generadores de energía y las empresas integradas de petróleo y gas que tienen márgenes bajo presión debido a su incapacidad para ajustar los precios para igualar la inflación desenfrenada, que está en camino de superar 60% en 2022”, indicaron.

Brasil

Una de las cosas principales a monitorear en el país, señala S&P Global Ratings, es el precio de las materias primas, que aún describen como “un ancla para la calidad crediticia de muchos sectores”.

Como las mineras aprovecharon los altos precios del hierro en 2021 y redujeron significativamente su deuda, sus perfiles crediticios se mantuvieron sólidos, incluso considerando un alza de 15% (respecto a 2019) en los costos de producción. “Las acereras muestran un buen impulso pese a menores volúmenes en sectores como la construcción de viviendas porque los precios internos compensaron con creces la baja del volumen, debido a favorables precios mundiales”, explica la firma.

Por su parte, las forestales y los procesadores de caña de azúcar también se benefician de precios sólidos que en la agencia calificadora esperan que continúen, pese a algunas caídas en volúmenes por la sequía y las heladas que afectaron las cosechas en 2021, respaldados por los altos precios internacionales del petróleo que son la base para el precio del combustible nacional.

Otra variable relevante es la inflación, que aumentó y provocó una reacción contundente del banco central local. “Esperamos que el banco central suba las tasas hasta 13,75% para fines de 2022 y luego las baje a 9,5% en 2023, lo que presionará la carga de intereses de las empresas porque su deuda está indexada en gran medida a la tasa de interés de referencia y al índice de precios al consumidor de Brasil”, auguran.

Por su parte, el mercado local de bonos se revitaliza tras un comienzo lento. Las emisiones nacionales vuelven a la normalidad y superan los niveles récord de 2019. La oferta de crédito es un pilar de crecimiento para sectores como la construcción de vivienda, el comercio minorista, la agroindustria y otros con empresas medianas que no reciben servicio completo de los bancos y no pueden acceder a los mercados internacionales, agregan.

Colombia

En la economía colombiana, el sector privado estará atento a la dinámica de precios al consumidor, con presiones inflacionarias persistentes y un aumento de las tasas de interés que podría dañar los márgenes operativos. “El EBITDA y los niveles de cobertura de deuda estarán presionados en los próximos 18 meses. Si bien las corporaciones podrán transferir parte del aumento en los costos de producción a los consumidores en el corto plazo, esta posibilidad será gradualmente más baja a medida que disminuya la capacidad de pago de los deudores”, advierte la clasificadora de riesgos.

Por su parte, la reforma fiscal podría afectar tanto al sector empresarial como al comportamiento del consumidor. Las políticas de la nueva administración influirán en el sector eléctrico para transformar y modernizar la industria del país, incluido su marco institucional y regulatorio presentado en el segundo semestre de 2021. Para el sector de las telecomunicaciones, el gobierno deberá decidir si modifica o rechaza los cambios que la industria propuso al esquema de remuneración de la renovación del espectro previsto para 2023, comentan desde S&P Global Ratings.

Además, la firma espera que la depreciación del peso colombiano generará mayores costos de inversión que podrían aumentar ligeramente los niveles de deuda. La subasta de espectro en 2020 comprometió a ejecutar inversiones de capital en los próximos 10 años. Los proyectos de energía renovable no convencional asignados con contratos de compra de energía (PPA) a largo plazo en subastas anteriores, afrontan presiones en sus estructuras de costos que los PPA no compensarán por completo. Finalmente, las empresas de distribución deberán cumplir con las inversiones regulatorias relacionadas con la eficiencia energética, indican.

Chile

En el país andino, los potenciales cambios en las regulaciones están al centro de las miradas, considerando que podría aumentar los costos para el sector privado. “El gobierno planea aumentar la recaudación de impuestos en un 5% del PIB durante los próximos cinco años y reformar el sistema de pensiones fortaleciendo su pilar solidario (un nivel mínimo garantizado de pensión para personas con poca o sin pensión) y aumentar las contribuciones. Sin una mayoría en el Congreso, el gobierno dependerá de los legisladores de centro para aprobar reformas, lo que refuerza la necesidad de políticas pragmáticas”, comentan desde S&P Global Ratings.

En esa línea, monitorear las votaciones de la nueva Constitución, el 4 de septiembre, será clave. En mayo de 2021, el país eligió una asamblea constituyente para crear la nueva constitución. La asamblea tiene siete comités que pueden presentar artículos (con un voto de mayoría simple) que luego deben ser aprobados con una mayoría de dos tercios. “El mecanismo de aprobación ha sido eficaz para moderar las propuestas”, destaca la firma.

Un tercer punto clave es la evolución de los precios spot de la hidrología y la electricidad. “Por lo general, en el segundo semestre del año, el precio spot tiende a disminuir debido a mejores condiciones climáticas y menores precios de los combustibles, teniendo en cuenta las importaciones de gas desde Argentina a precios muy competitivos”, señalan.

México

Según S&P Global Ratings, el mundo privado mexicano estará mirando con atención la debilidad económica extendida y generalizada en Estados Unidos. “Es probable que las exportaciones de México a Estados Unidos alcancen un récord este año de alrededor de 450.000 millones de dólares. Estados Unidos representa más de 75% de las exportaciones totales, por lo que el sector manufacturero de exportación depende de la salud de la economía estadounidense, particularmente la industria automotriz que representa 23% de las exportaciones”, explica.

En esa línea, la clasificadora de riesgo destaca la desaceleración de las remesas al país. En el primer semestre de 2022, las remesas superaron los 27.000 millones de dólares y ahora representan más de 4% del PIB. “Los hogares dependen cada vez más de las remesas mensuales para la compra de bienes y servicios, así como para la vivienda y la autoconstrucción. Una caída en las remesas debilitaría la demanda base de muchas industrias en la cartera que calificamos”, advierten.

Con el aumento de la riqueza de los millennials en los últimos cinco años (algo que está sucediendo más rápido que el de cualquier otra generación), los asesores financieros deberían comenzar a considerar seriamente a este grupo demográfico como un mercado viable para el crecimiento de la cartera, según el último informe de Cerulli Edge—US Edición .

Cerulli estima que los millennials tenían un patrimonio neto promedio de más de 278 000 dólares en 2021, un aumento anual promedio del 23,1 % desde 2016, que es la tasa de crecimiento más alta de cualquier generación.

Los millennials, que alguna vez fueron vistos como demasiado jóvenes y no lo suficientemente ricos como para necesitar relaciones de asesoramiento completo, están comenzando a criar familias, comprar casas y asumir posiciones de liderazgo en sus carreras. Esta generación está buscando progresivamente asesoramiento financiero formal y planificación para administrar mejor sus asuntos y garantizar que sus objetivos de jubilación estén bien encaminados.

La investigación encuentra que el 59 % de los millennials se identifican como buscadores de asesoría: aquellos que quieren más consejos financieros de los que reciben actualmente, están interesados en nuevas ideas y, lo que es más importante, están dispuestos a pagar por ese servicio. Además de eso, la investigación encuentra que los millennials son los menos propensos a ser puramente autodirigidos (6%) y más activamente comprometidos con sus finanzas.

Si bien los millennials históricamente han tenido una alta tasa de uso directo de la plataforma de proveedores, lo que ha dado como resultado un marketing dirigido sustancial de las plataformas de corretaje y los proveedores de asesoramiento digital, cada vez más exigen un asesoramiento más personalizado, incluida la planificación financiera integral.

“El interés activo en sus finanzas también significa que es más probable que los millennials asistan a las reuniones y se muestren abiertos sobre lo que buscan, lo que podría permitir el desarrollo de una sólida relación bidireccional con sus asesores”, dice el analista de investigación John McKenna.

Incluso con la caída de los mercados en 2022, es probable que los millennials puedan capear la tormenta gracias a sus horizontes de inversión y las tendencias históricas de los mercados a aumentar en plazos más largos.

“Cuidar de los clientes millennials en sus años de riqueza es un mercado en gran parte sin explotar para los asesores financieros que están haciendo crecer su libro de clientes. También es una base que podría ser leal durante los próximos 40 años si se hace un esfuerzo por incorporarlos pronto”, concluye McKenna.

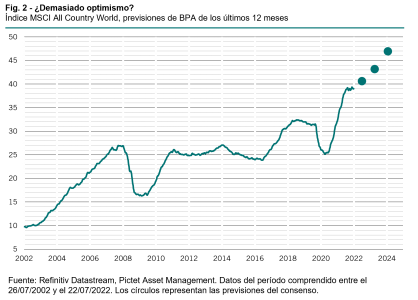

La desaceleración del crecimiento económico, la inflación galopante, el endurecimiento de la política monetaria y el aumento de los riesgos geopolíticos han pasado factura a los mercados financieros. Sin embargo, creemos que en la mayoría de las clases de activos de riesgo aún no se ha descontado totalmente una recesión –un escenario que nos parece cada vez más probable.

Aunque los ratios precio/beneficio a 12 meses de los títulos mundiales han descendido más de un 30% desde septiembre de 2020, las previsiones del consenso sobre los beneficios empresariales siguen siendo notablemente optimistas (un 11% este año y cerca de un 8% en los dos siguientes), en clara contradicción con las condiciones económicas subyacentes. Esperamos que esas previsiones sufran una drástica revisión a la baja. La historia demuestra que, cuando se produce una recesión, los beneficios empresariales caen hasta un 25% –una caída que parece aún más probable si se tiene en cuenta que los beneficios empresariales se encuentran actualmente en máximos históricos.

Por lo tanto, seguimos infraponderados en renta variable, a la espera de que se estabilicen las revisiones de beneficios y el ritmo de crecimiento económico o, incluso, de que se confirme una desinflación más acusada de lo previsto antes de pensar en mejorar nuestras previsiones. Nuestra posición es sobreponderada en liquidez, que estamos dispuestos a aplicar cuando las condiciones mejoren, y nuestra asignación a renta fija es neutral.

Nuestros indicadores del ciclo económico muestran un abismo cada vez mayor entre las encuestas sobre confianza de las empresas y los consumidores y los datos contrastados. Mientras que las primeras se están deteriorando considerablemente, los segundos se han mantenido relativamente fuertes hasta ahora, probablemente sustentados por el exceso de ahorro de los hogares y el poder de fijación de precios de las empresas.

Esta resistencia podría no ser duradera, como ya estamos empezando a observar en EE.UU., donde el endurecimiento de las condiciones financieras está empezando a hacer mella. Rebajamos nuestra puntuación macroeconómica de EE.UU. a negativa y recortamos nuestra previsión de crecimiento del PIB para 2022 a un 2,2%, cercana a la del consenso (desde el 3,0% anterior).

El aspecto positivo para la economía estadounidense es que cada vez existen más evidencias que indican que la inflación podría estar a punto de tocar techo.

La situación parece bastante peor para la zona euro. En este caso, nuestro indicador económico adelantado se sitúa actualmente por debajo de los niveles anteriores a la pandemia. El ritmo de crecimiento sigue deteriorándose, lastrado por Alemania, mientras que las presiones sobre los precios continúan acelerándose. Claramente, el Banco Central Europeo está cierta distancia por detrás de la curva en su lucha contra la inflación al compararlo con la Reserva Federal de EE.UU., la cual subió los tipos de interés en 75 puntos básicos más el mes pasado.

Asia emergente es una de las pocas regiones económicamente prometedoras, apoyada por la recuperación de China –una economía que cuenta con el elemento favorable de las reaperturas, así como del margen de maniobra, los medios y la motivación para estimular el crecimiento. Aunque esto debe sopesarse sin olvidar los actuales problemas del mercado inmobiliario chino, creemos que el contexto es, en su mayor parte, positivo para la renta variable china.

Nuestros indicadores de liquidez sugieren que las clases de activos más arriesgadas podrían seguir teniendo dificultades. En la mayoría de las grandes economías, las subidas de los tipos de interés y las medidas de endurecimiento cuantitativo de los bancos centrales están provocando una contracción del exceso de liquidez. En total, durante el último trimestre, los cinco principales bancos centrales del mundo han retirado liquidez por valor de 1,8 billones de USD.

Aunque ahora la Fed ha subido los tipos oficiales a territorio neutral y ha indicado que su futura línea de actuación se basaría en los datos que reciba, los mercados han interpretado la postura del banco central de forma conciliadora. De hecho, según la valoración actual del mercado, los tipos de los “Fed funds” tocarán techo en diciembre de este año, 50 puntos básicos por debajo de los cálculos de la propia Fed. Aunque no descartamos la posibilidad de que la Fed haga una pausa, advertimos que esto está lejos de ser una certeza en este momento.

Nuestro análisis de las valoraciones muestra que los títulos se acercan a su valor razonable tras la mayor caída del mercado desde el nivel máximo al mínimo en décadas: nuestros modelos indican que la renta variable cotiza cerca del punto intermedio de su rango histórico de valoración (según una serie de indicadores que abarcan desde múltiplos de precios hasta la prima de riesgo de las acciones).

La renta fija, por su parte, sigue estando relativamente barata, a pesar del reciente “rally”. Sin embargo, algunos de los mejores precios se encuentran en las áreas de más riesgo del mercado, como la deuda y el crédito emergentes.

Los indicadores técnicos muestran que, actualmente, el sentimiento es neutral en todos los mercados principales de renta variable y de renta fija. Sin embargo, la renta variable sigue siendo objeto de puntuaciones negativas, tanto en lo que se refiere a tendencias del mercado como a factores estacionales (el verano es un período históricamente problemático para las acciones).

Tribuna de Luca Paolini, estratega jefe de Pictet Asset Management.

Este material va dirigido exclusivamente a inversores profesionales. Sin embargo, no deberá ser distribuido a ninguna persona o entidad que sea ciudadano o residente de cualquier lugar, estado, país o jurisdicción en el que dicha distribución, publicación o uso sea contrario a sus leyes o normativas.

La información y los datos presentados en este documento no deben considerarse una oferta o incitación para comprar, vender o suscribir valores o instrumentos o servicios financieros.

La información utilizada para la elaboración del presente documento se basa en fuentes que consideramos fiables, pero no se hace ninguna manifestación ni se da ninguna garantía en cuanto a la exactitud o integridad de dichas fuentes. Cualquier opinión, estimación o previsión puede modificarse en cualquier momento sin previo aviso. Los inversores deben leer el folleto o el memorándum de oferta antes de invertir en cualquier fondo gestionado por Pictet. El tratamiento fiscal depende de las circunstancias individuales de cada inversor y puede cambiar en el futuro. Las rentabilidades pasadas no son indicativas de rentabilidades futuras. El valor de las inversiones, así como la renta que generen, puede disminuir o aumentar y no está garantizado. Es posible que usted no recupere el importe inicialmente invertido.

Este documento ha sido publicado en Suiza por Pictet Asset Management SA y en el resto del mundo por Pictet Asset Management (Europe) SA, y no podrá reproducirse ni distribuirse, ni parcialmente ni en su totalidad, sin su autorización previa.

Para los inversores estadounidenses, la venta de acciones en los Estados Unidos o a Personas de los Estados Unidos solo se puede realizar mediante colocaciones privadas a inversores acreditados según las exenciones de registro en la SEC en virtud de las exenciones a colocaciones privadas de la Sección 4(2) y el Reglamento D conforme a la Ley de 1933 y a clientes cualificados según lo definido en la Ley de 1940. Las acciones de los fondos de Pictet no se han registrado según la Ley de 1933 y, salvo en operaciones que no violen las leyes de valores de los Estados Unidos, no pueden ser ofrecidas ni vendidas ni directa ni indirectamente en los Estados Unidos ni a Personas de los Estados Unidos. Las Sociedades de Gestión de Fondos del Grupo Pictet no se registrarán según la Ley de 1940.

Pixabay CC0 Public Domain. ¿Cómo son y cómo invierten los family offices?

Las empresas familiares aparentemente se desenvuelven mejor en crisis complejas como la del COVID, según se desprende de un análisis de los expertos Markus Eckey y Sebastian Memmel, del área de IPBInternational Private Bank de Deutsche Bank, quienes han concluido que son las empresas familiares cotizadas las que han sorteado en mejores términos la pandemia.

Los autores subrayan que las empresas familiares tienen ventajas en comparación con las que no tienen una familia como inversor de referencia, lo que las hace más resilientes en las crisis. Y como muestra se centran en los datos de las compañías cotizadas alemanas. Mientras que los precios de las acciones de las empresas familiares se desplomaron un 23,7% durante la primera fase del COVID, las empresas sin un accionista familiar vieron caer sus precios aún más, un 30,7%.

«En el caso de las empresas familiares, el desplome es por término medio menor en una crisis y la recuperación suele ser mucho más rápida», destaca Markus Eckey. De hecho, según su estudio los precios de las acciones de las empresas familiares volvieron a los niveles anteriores a la crisis tres semanas antes.

Otra de las conclusiones que destacan es que las empresas familiares que cotizan en bolsa son más rentables. Según su estudio, su rentabilidad sobre los fondos propios (RoE) fue del 7% de media en 2020. En el caso de las empresas sin un accionista familiar, la rentabilidad media fue de menos 11%. Y, en este contexto, identifican tres factores clave, que explican por qué estas empresas resisten mejor las crisis:

1. Anclaje emocional Como inversores ancla, las familias o los fundadores suelen estar más vinculados emocionalmente a la empresa que otros inversores. Su atención se centra en el éxito empresarial a largo plazo. Especialmente en tiempos de crisis, esto puede dar a la empresa más estabilidad.

2. Una toma de decisiones más rápida Las empresas familiares suelen tener una gestión centralizada y la toma de decisiones es rápida. Esto les permite reaccionar rápidamente en situaciones de crisis y adaptarse rápidamente a las condiciones cambiantes. Además, los miembros de la familia suelen ocupar puestos directivos, siendo los canales de decisión muchísimo más cortos.

3. Estabilidad financiera «Las empresas familiares suelen tener una base de capital más conservadora, lo que les da más estabilidad en una crisis repentina», explica Eckey. Esto suele traducirse en unos ratios de capital más elevados. Por tanto, las empresas familiares suelen tener más facilidad para asegurar su liquidez en condiciones de mercado difíciles.

Los autores consideran que la forma en que las empresas familiares han mostrado su resilencia durante la crisis del COVID puede servir ahora como referencia: «Otras empresas pueden aprender de esa combinación de visión a largo plazo, procesos de toma de decisiones cortos y estabilidad financiera para prepararse mejor de cara a futuras crisis», concluyen.

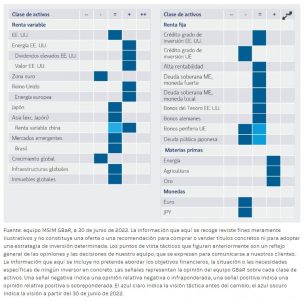

Los principales mercados desarrollados corrigieron durante el mes; el índice S&P 500 (TR) (USD) volvió a ser el que peor rentabilidad obtuvo, cayendo un 8,3%, seguido por el MSCI Europe (TR) (EUR) y el MSCI Japan (TR) (JPY), que registraron caídas del 7,7% y del 2,7%, respectivamente1. Aunque el índice MSCI EM (USD) perdió un 6,6%, una excepción notable fue el MSCI China (HKD), que aumentó un 6,7%1. A pesar de ser el sector que mejor rentabilidad obtuvo en meses anteriores, con un -14,2%, el MSCI Energy (USD) representó uno de los sectores con peor rentabilidad este mes1. Aunque la tir del bono del Tesoro de EE. UU. a 10 años se situó por encima del 3% en junio, alcanzando su máximo en el 3.5%2 , volvió a situarse en el 3.01%1 a finales de mes, debido al deterioro de los datos de los consumidores y los indicadores de crecimiento.

Esperamos que la inflación se modere lentamente en los próximos 12 meses. Incluso si la demanda se ralentiza en respuesta a los altos precios como esperamos, en algunos componentes del IPC, como la vivienda, puede resultar mucho más permanente debido al retraso entre el índice y los precios de alquiler. Prevemos que el IPC de alimentos alcanzará su máximo durante el tercer trimestre de 2022.

Seguimos preocupados porque cada vez es más probable que se produzca una recesión, dado que la alta inflación podría forzar un ritmo rápido de subidas de tipos en EE. UU. y Europa, lo que significa un ajuste potencialmente excesivo, especialmente por parte de la Reserva Federal, mientras que al mismo tiempo el crecimiento se debilita. A finales de junio se publicaron datos que indicaban que el consumo de EE. UU. ya estaba en un fuerte descenso. Los bienes duraderos cayeron en mayo un -3.2% intermensual3, el crecimiento de la renta disponible cayó un 0,1% intermensual4. Hasta ahora, las estimaciones de ventas y beneficios en Estados Unidos parecen haber aguantado adecuadamente, pero esta situación podría variar. Los bancos centrales podrían terminar girando hacia una actitud más favorable a finales de 2022.

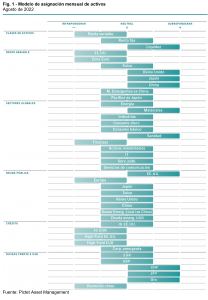

Implicaciones sobre la inversión

Mantenemos estable nuestra asignación a activos en general, con una asignación baja en renta variable; el mes pasado, destinamos nuestra posición de efectivo a renta fija. Llevamos a cabo diversos cambios tácticos durante el mes, que describimos a continuación:

Acciones A de China

Adoptamos un enfoque positivo hacia las acciones A de China y confiamos en esta clase de acciones, ahora que el país deja atrás los confinamientos. El ritmo de la recuperación del consumo y la inversión privada sigue pareciendo lento. Sin embargo, la economía cuenta con el respaldo de un mayor gasto público en infraestructuras y unas medidas favorables para el mercado residencial. Prevemos que continúen los estímulos fiscales, en combinación con más reducciones de los tipos y del coeficiente de reservas obligatorias para los bancos, pero a un ritmo controlado en comparación con ciclos anteriores para evitar provocar burbujas de activos. Consideramos que las valoraciones parecen razonables, con ratios precio/beneficio (PER) a futuro en torno a su mediana de 10 años5. Pensamos que las acciones chinas pueden rendir mejor con respecto a otras regiones. De hecho, la confianza está repuntando, pues, desde comienzos de año, los northbound flows se han vuelto positivos6.

Acciones globales del sector energético

Aumentamos nuestro sesgo positivo hacia el sector de la energía global. Como ya hemos indicado, es de esperar que los problemas de suministro debidos a la guerra de Rusia y Ucrania mantengan elevados los precios de la energía, y las tendencias estructurales, como la escasa inversión de las energéticas con capacidad de producción y refinado, deberían brindar un mayor respaldo. Fijándonos en recesiones pasadas, prevemos que, si avanzamos hacia un entorno recesivo, cualquier obstáculo a la demanda se vea compensado por los problemas de suministro en Rusia y una demanda acumulada residual según la economía global concluya su reapertura durante el verano. Los precios del petróleo por lo general han ido subiendo a pesar de los confinamientos decretados en China. Sin embargo, dada la reapertura de China actual, creemos que este extremo y una demanda acumulada residual deberían compensar los efectos que puedan derivarse de la ralentización del crecimiento.

Deuda pública

Deuda pública italiana

Iniciamos una posición de infraponderación en deuda pública italiana y compramos bonos alemanes y deuda pública francesa, permaneciendo neutrales en estas dos últimas. Consideramos que los riesgos para los diferenciales de la deuda pública italiana presentan un sesgo a la baja. El anuncio de que el Banco Central Europeo (BCE) está diseñando un mecanismo contra la fragmentación llevó a un estrechamiento significativo de los diferenciales y es de esperar que permita al organismo elevar los tipos más rápidamente en caso necesario, con un menor temor a causar otro aumento de la volatilidad de los diferenciales de la deuda periférica. Sin embargo, dado que todavía se está elaborando la estructura del sistema contra la fragmentación, es probable que se dé volatilidad justo cuando el BCE se disponga a subir los tipos. Todavía es probable que esta evolución presione los diferenciales al alza y pensamos que el BCE permitiría una ampliación paulatina de los diferenciales en reflejo de una política monetaria más estricta, si esto no supone una amenaza para el mecanismo de transmisión de la política monetaria.

Deuda pública japonesa

Somo negativos respecto a la deuda pública japonesa (JGB), ampliando en su lugar los bonos del Tesoro de EE. UU., ya que prevemos que los JGB tendrán una rentabilidad inferior en relación con el efectivo a corto plazo y en relación con el universo de bonos a medio plazo. El Banco de Japón podría verse obligado a reducir su control de la curva de tipos y su política monetaria ultralaxa si repuntan las expectativas de inflación y el crecimiento de los salarios.

Posicionamiento táctico

A continuación, proporcionamos nuestras opiniones tácticas:

Tribuna de Andrew Harmstone, gestor sénior en el equipo Global Multi-Asset y responsable de la estrategia Global Balanced Risk Control, y Manfred Hui, gestor de carteras en Morgan Stanley Investment Management.

La rentabilidad de los índices se facilita con fines meramente ilustrativos y no pretende describir el rendimiento de una inversión concreta. La rentabilidad pasada no es garantía de resultados futuros. Consulte el apartado Información importante para conocer las definiciones de los índices.

Anotaciones:

1 Bloomberg, a 30 de junio de 2022.

2 Bloomberg, a 14 de junio de 2022.

3 Morgan Stanley Research. Oficina de Análisis Económico. Gasto en consumo personal por tipo de producto principal y por función principal. Última revisión: 30 de junio de 2022.

4 Morgan Stanley Research. Oficina de Análisis Económico. Ingresos y gastos personales, mayo de 2022. Noticias económicas del 30 de junio de 2022. www.bea.gov/news/2022/personal-income-and-outlays-may-2022 Mayo de 2022, variación porcentual del gasto en consumo personal durante el mes.

5 Datastream, MSIM. MSCI CA – PER a 12 meses, a 30 de junio de 2022.

6 Hong Kong Exchanges and Clearing Limited, MSIM. Las compras netas totales northbound ascendían a 71.800 millones de yuanes desde comienzos de año a 30 de junio de 2022, según los flujos de Shanghai Stock Connect Net Buy y Shenzhen Stock Connect Net Buy.

INFORMACIÓN IMPORTANTE

Los puntos de vista y las opiniones pertenecen al autor en la fecha de publicación, podrán variar en cualquier momento debido a las condiciones del mercado o económicas y podrían no llegar a materializarse. La información que aquí se recoge representa el modo en que el equipo de inversión suele aplicar su proceso inversión en condiciones normales de mercado. Esta comunicación general, que no es imparcial, se facilita únicamente con fines informativos e ilustrativos y no deberá considerarse una recomendación. La información no aborda los objetivos financieros, la situación o las necesidades específicas de ningún inversor en concreto. Las inversiones entrañan riesgos, incluida la posible pérdida del capital principal

No existe garantía de que la estrategia vaya a alcanzar su objetivo de inversión. Las carteras están expuestas al riesgo de mercado, que es la posibilidad de que los valores de mercado de los títulos de la cartera bajen y que, por consiguiente, el valor de las acciones de la cartera sea inferior al que usted pagó por ellas. Los valores de mercado pueden cambiar a diario por acontecimientos económicos y de otro tipo (por ejemplo, catástrofes naturales, crisis sanitarias, atentados terroristas, conflictos y disturbios) que afecten a mercados, países, compañías o gobiernos. Resulta difícil predecir el momento en que se producirán tales acontecimientos, así como su duración y sus posibles efectos adversos (por ejemplo, para la liquidez de las carteras). En consecuencia, su inversión en esta cartera podrá comportar pérdidas. Tenga en cuenta que esta estrategia puede estar sujeta a determinados riesgos adicionales. Existe el riesgo de que la metodología de asignación de activos y los supuestos del asesor con respecto a las carteras subyacentes sean incorrectos a la luz de las condiciones reales del mercado, por lo que la cartera podría no alcanzar su objetivo de inversión. Las cotizaciones también suelen presentar volatilidad y existe una posibilidad significativa de pérdida. Las inversiones de la cartera en pagarés vinculados a materias primas implican riesgos sustanciales, incluido el riesgo de perder una parte significativa del valor de su capital principal. Además de los riesgos relacionados con las materias primas, estas inversiones pueden estar sujetas a otros riesgos específicos, como el riesgo de pérdida de intereses y del capital principal, la ausencia de un mercado secundario y el riesgo de mayor volatilidad, los cuales no afectan a los títulos tradicionales de renta variable y de renta fija. Las fluctuaciones de las divisas podrían anular las ganancias por inversiones o acentuar las pérdidas por inversiones. Los títulos de renta fija están sujetos a la capacidad del emisor de realizar puntualmente los pagos del capital principal y los intereses (riesgo de crédito), a las variaciones de los tipos de interés (riesgo de tipos de interés), a la solvencia del emisor y a la liquidez del mercado en general (riesgo de mercado). En un entorno de subidas de los tipos de interés, los precios de los bonos pueden caer y dar lugar a periodos de volatilidad y a aumentos de los reembolsos en las carteras. En un entorno de caídas de los tipos de interés, la cartera puede generar menos ingresos. Los títulos más a largo plazo pueden ser más sensibles a las variaciones de los tipos de interés. Los títulos de renta variable y extranjeros suelen ser más volátiles que los títulos de renta fija y están supeditados a riesgos de divisa, políticos, económicos y de mercado. La valoración de los títulos de renta variable fluctúa en respuesta a actividades específicas de las compañías. Las acciones de compañías de pequeña capitalización entrañan riesgos específicos, como una limitación de líneas de productos, mercados y recursos financieros y una volatilidad de mercado mayor que los títulos de compañías más grandes y consolidadas. Los riesgos de invertir en países de mercados emergentes son mayores que los riesgos asociados a inversiones en mercados desarrollados extranjeros. Las participaciones de fondos cotizados entrañan muchos de los mismos riesgos que las inversiones directas en acciones ordinarias o bonos y su valor de mercado fluctuará a medida que varíe el valor del índice subyacente. Al invertir en fondos cotizados y otros fondos de inversión, la cartera absorbe tanto sus propios gastos como los de los fondos cotizados y los fondos de inversión en los que invierte. La oferta y la demanda de fondos cotizados y de fondos de inversión pueden no estar correlacionadas con las de los títulos subyacentes. Los instrumentos derivados pueden ser ilíquidos, podrían incrementar las pérdidas de forma desproporcionada e imprimir un efecto negativo potencialmente amplio en la rentabilidad de la cartera. Un contrato de divisas a plazo es una herramienta de cobertura que no implica ningún pago inicial. El uso de apalancamiento puede incrementar la volatilidad de la cartera.