March Risk Solutions (March R.S.), filial 100% de Banca March y primera correduría de capital totalmente español, ha anunciado la incorporación de Antonio Velasco Panadero como nuevo director del Departamento de Mercados dentro de la Unidad Técnica de March R.S. dependiente de Ana de Gregorio.

Licenciado en Ciencias Económicas y Empresariales, Máster en Dirección Aseguradora por ICEA y Executive MBA por Instituto de Empresa, Velasco cuenta con una amplia experiencia profesional de más de 25 años en el sector asegurador.

Inició su carrera en Caser, como responsable de Suscripción. Tras un breve paso por AON como director nacional de Particulares, asumió el desafío de implantar el multitarificador de productos en la correduría de Repsol. En 2007 se incorpora a FIATC como director técnico de Zona Centro, posteriormente desembarca en Plus Ultra como responsable técnico de Grandes Cuentas de Daños en Groupama y desde 2012 como director de Suscripción de Daños Empresas y Ramos Técnicos.

Según Alfonso García Larríu, consejero delegado de March R.S., “la llegada de Antonio Velasco a nuestra firma supondrá un revulsivo para el área de Mercados, que se perfila como una de las divisiones estratégicas para la consecución de los objetivos futuros de la compañía. Estamos muy satisfechos por poder contar con su talento y experiencia para afrontar los muchos retos que tenemos por delante”.

Foto cedidaÁlvaro Ochoa y Edurne Pinedo, nuevas incorporaciones de ABANCA en su unidad de Banca Privada en el País Vasco.

Abanca sigue reforzando su unidad de Banca Privada con dos nuevas incorporaciones en el País Vasco. Edurne Pinedo es la nueva directora de la oficina de Banca Privada de Abanca en Vitoria, mientras que Álvaro Ochoa se incorpora al equipo de Banca Privada en Bilbao.

“Con estas dos incorporaciones complementamos nuestro equipo con dos profesionales de amplia experiencia en el segmento de banca privada, así como acreditado conocimiento del mercado en el que van a desarrollar su labor”, destaca Javier Rivero, director de Banca Privada de Abanca.

Edurne Pinedo es licenciada en Administración y Dirección de Empresas por la Universidad de Navarra, cuenta con un postgrado en International Finance por la London School of Economics y dispone de la certificación EFA. Acumula 22 años de experiencia en banca privada. De manera previa a su incorporación a Abanca fue banquera senior en Andbank, y, anteriormente, directora de Patrimonios en Barclays, así como en otras entidades como Fineco y Caixabank. Ha desarrollado toda su carrera profesional en la ciudad de Vitoria-Gasteiz.

Álvaro Ochoa cuenta con 25 años de experiencia profesional en el segmento de banca privada. Inició su carrera en el sector financiero en 1996 en Consulnor, luego adquirida por Banca March. Posteriormente se incorporó a BNP Paribas Wealth Management como gestor de Patrimonios, hasta 2008, fecha en la que se unió a Sabadell Urquijo Banca Privada como director regional del Área Norte. En 2019 se incorporó a Andbank.

La Asociación Internacional de Banca de Florida (FIBA, por sus siglas en inglés) es una asociación profesional sin ánimo de lucro fundada en 1979. El principal foco de los miembros de FIBA son las finanzas internacionales, corresponsalía internacional bancaria y gestión de patrimonios o servicios de banca privada para no residentes. Estas actividades ayudan a que fluyan los negocios y los capitales entre el norte y el sur.

Desde hace tiempo, FIBA es reconocida por los reguladores por su conocimiento y experiencia en el cumplimiento de las normas contra del blanqueo de capitales (Anti Money Laundering – AML, por sus siglas en inglés) y sus excelentes cursos. FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, la FIBA organizará dos nuevos cursos a los que podrás inscribirte con un código de descuento de 200 dólares que te facilitamos desde Fórmate a Fondo (FS200).

Certified Professional In Anti-Money Laundering (25 y 26 de octubre)

El primer curso tendrá lugar entre el 25 y 26 de octubre y se hará tanto en inglés como en español en formato online (a través de Zoom). El curso CPAML en línea es un programa de dos días de taller que combina diálogos dirigidos por un instructor y desarrollo de ejercicios prácticos basados en casos de estudios reales, asegurando que los participantes adquieran los conocimientos avanzados de gestión de riesgos que puedan aplicar en escenarios reales.

Del 25 al 26 de octubre, los estudiantes realizarán la capacitación CPAML. El 28 de octubre, trabajarán y entregarán sus libros de trabajo. El 24 de noviembre será la fecha límite para que los estudiantes realicen el examen final de CPAML.

Aquellos que aprueben el examen final con un puntaje de 81% o más serán certificados con el CPAML. Esta certificación es válida por dos años con 20 créditos de Educación Continua AML

El curso será impartido por Julio Aguirre que, con 27 años de experiencia bancaria, se desempeña como presidente de CSMB (Panama), S.A. y como SVP y Senior Consultant de CSMB International, Inc. La trayectoria profesional de Aguirre incluye el haberse desempeñado por más de 11 años como SVP – Head of Compliance del Banco Latinoamericano de Comercio Exterior, S.A. y por más de 16 años en Banco Internacional de Panama como Gerente Financiero, SVP de Compliance y VP de Operaciones.

El instructor cuenta con una amplia experiencia en el Sector No Financiero. Su conocimiento de la materia le permite administrar el riesgo de Lavado de Dinero y Financiamiento del Terrorismo, tanto en Panamá Latinoamérica y el Caribe, como en los Estados Unidos de Norteamérica. Aguirre ha desarrollado e implementado con éxito metodologías de enfoque basadas en riesgos y control interno que han permitido un manejo alineado y adecuado a los estándares internacionales BASILEA y de GAFI tanto para un banco con productos y servicios de consumo, empresarial, corporativo, gobierno y de corresponsalía.

El curso tiene un coste de $1,595 USD para los estudiantes que no sean miembros de la FIBA; de $1,395 USD para miembros de FIBA; y $1,195 USD Gobierno. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

Anti-Money Laundering Certified Associate (17 de noviembre al 23 de febrero)

La certificación AMLCA en línea es una opción interactiva diseñada para participantes interesados en completar la certificación a su propio ritmo. A través de foros abiertos y diálogos, los participantes tendrán la oportunidad de participar activamente con el instructor y compañeros de clase para dialogar acerca de la materia asignada. Los estudiantes tendrán 90 días para completar la lectura asignada, relatos de PowerPoint, 23 pruebas de práctica y el examen final de certificación.

El examen final consta de 100 preguntas de opción múltiple que debe completarse en un máximo de 1 hora y 45 minutos. Los participantes deben aprobar el examen con un 75% o más para recibir la prestigiosa certificación FIBA AMLCA.

La instructora será Ana María de Alba, consultora especializada en administración y gestión de riesgo, que cuenta con más de 25 años de experiencia y formación profesional en la industria bancaria y en consultaría. En 1997, Ana María fundó la firma Consulting Services for Management &Banking (CSMB), y desde entonces está asociada y ha desempeñado múltiples proyectos en capacidad de asesora en varias firmas internacionales de inteligencia, investigaciones, y seguridad tales como Andrews International, Vance International, GardaWorld, Pinkerton Consulting and Investigations, Kroll Associates, Bob Lindquist FCA, IPSA International, y el Freeh International Group.

Como ejecutiva bancaria trabajó en la banca doméstica e internacional en instituciones como SunTrust, Banco Atlántico, International Finance Bank, y en el Banco Internacional de Costa Rica (BICSA). Asimismo, Ana María ha dirigido y participado en proyectos de consultoría en investigación tanto en Estados Unidos como por toda Latinoamérica y el Caribe.

El coste del curso es de $1395 USD para no miembros y $1195 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Qué obtienes con la certificación?

Con la certificación CPAML de la FIBA, los estuadiantes obtendrán una certificación reconocida internacionalmente, recibirán la certificación ALD de más alto nivel que se ofrece para guiar a los gerentes con estudios de casos y ejercicios interactivos; serán reconocidos como un Profesional de Cumplimiento ALD de alto nivel; y podrán conectar, aprender y practicar networking con otros profesionales para intercambiar ideas, mejores prácticas y herramientas necesarias.

Con la certificación AMLC de la FIBA, los participantes obtendrán una certificación reconocida internacionalmente, otorgada por la FIBA y la Escuela de Negocios de la FIU (U.S. News y World Report clasifican los programas de la FIU entre los mejores de la nación, incluyendo el de negocios internacionales en el número 2); tendrán la oportunidad de unirse a otros Alumni FIBA de más de 70 países; participar a su propio ritmo con instrucción personalizada vía Zoom tres veces durante los 90 días de duración del curso; y establecer una red de contactos y aprender de otros participantes de todo el mundo.

FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, la FIBA organizará un nuevo curso para el que los lectores de Funds Society gozan de un código de descuento de 200 dólares (FS200).

Lacertificación AMLCA(Anti-Money Laundering Certified Associate) es una opción interactiva diseñada para participantes interesados en completar la certificación a su propio ritmo. A través de foros abiertos y diálogos, los participantes tendrán la oportunidad de participar activamente con el instructor y compañeros de clase para dialogar acerca de la materia asignada. Los estudiantes tendrán 90 días para completar la lectura asignada, relatos de PowerPoint, 23 pruebas de práctica y el examen final de certificación.

El examen final consta de 100 preguntas de opción múltiple que debe completarse en un máximo de 1 hora y 45 minutos. Los participantes deben aprobar el examen con un 75% o más para recibir la prestigiosa certificación FIBA AMLCA.

La instructora será Ana María de Alba, consultora especializada en administración y gestión de riesgo, que cuenta con más de 25 años de experiencia y formación profesional en la industria bancaria y en consultaría. En 1997, Ana María fundó la firma Consulting Services for Management &Banking (CSMB), y desde entonces está asociada y ha desempeñado múltiples proyectos en capacidad de asesora en varias firmas internacionales de inteligencia, investigaciones, y seguridad tales como Andrews International, Vance International, GardaWorld, Pinkerton Consulting and Investigations, Kroll Associates, Bob Lindquist FCA, IPSA International, y el Freeh International Group.

Como ejecutiva bancaria trabajó en la banca doméstica e internacional en instituciones como SunTrust, Banco Atlántico, International Finance Bank, y en el Banco Internacional de Costa Rica (BICSA). Asimismo, Ana María ha dirigido y participado en proyectos de consultoría en investigación tanto en Estados Unidos como por toda Latinoamérica y el Caribe.

El coste del curso que se impartirá tanto en inglés como en español, es de $1395 USD para no miembros y $1195 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Está listo para inscribirse?

Siga estos sencillos pasos y recuerde visitar nuestras página de guías visuales en caso que necesite ayuda:

FIBA ha ofrecido formación contra el blanqueo de capitales durante más de dos décadas, incluyendo su Conferencia Anual y las certificaciones FIBA AMLCA y CPAML en colaboración con Florida International University (FIU). Próximamente, organizará un nuevo curso para el que los lectores de Funds Society gozan de un código de descuento de 200 dólares (FS200).

El curso Certified Professional In Anti-Money Laundering (CPAML) tendrá lugar entre el 25 y 26 de octubre y se hará tanto en inglés como en español en formato online (a través de Zoom). El curso CPAML en línea es un programa de dos días de taller que combina diálogos dirigidos por un instructor y desarrollo de ejercicios prácticos basados en casos de estudios reales, asegurando que los participantes adquieran los conocimientos avanzados de gestión de riesgos que puedan aplicar en escenarios reales.

Del 25 al 26 de octubre, los estudiantes realizarán la capacitación CPAML. El 28 de octubre, trabajarán y entregarán sus libros de trabajo. El 24 de noviembre será la fecha límite para que los estudiantes realicen el examen final de CPAML.

Aquellos que aprueben el examen final con un puntaje de 81% o más serán certificados con el CPAML. Esta certificación es válida por dos años con 20 créditos de Educación Continua AML

El curso será impartido por Julio Aguirre que, con 27 años de experiencia bancaria, se desempeña como presidente de CSMB (Panama), S.A. y como SVP y Senior Consultant de CSMB International, Inc. La trayectoria profesional de Aguirre incluye el haberse desempeñado por más de 11 años como SVP – Head of Compliance del Banco Latinoamericano de Comercio Exterior, S.A. y por más de 16 años en Banco Internacional de Panama como Gerente Financiero, SVP de Compliance y VP de Operaciones.

El instructor cuenta con una amplia experiencia en el Sector No Financiero. Su conocimiento de la materia le permite administrar el riesgo de Lavado de Dinero y Financiamiento del Terrorismo, tanto en Panamá Latinoamérica y el Caribe, como en los Estados Unidos de Norteamérica. Aguirre ha desarrollado e implementado con éxito metodologías de enfoque basadas en riesgos y control interno que han permitido un manejo alineado y adecuado a los estándares internacionales BASILEA y de GAFI tanto para un banco con productos y servicios de consumo, empresarial, corporativo, gobierno y de corresponsalía.

El curso tiene un coste de $1,595 USD para los estudiantes que no sean miembros de la FIBA y de $1,395 USD para miembros de FIBA. Sin embargo, los lectores de Funds Society que introduzcan el código FS200 disfrutarán de 200 dólares de descuento.

¿Está listo para inscribirse?

Siga estos sencillos pasos y recuerde visitar la página de guías visuales de FIBA en caso que necesite ayuda:

Crédit Mutuel Alliance Fédérale ha anunciado sus objetivos para su línea de negocio de gestión de activos, cuya distribución estará articulada en dos estructuras distintas: Crédit Mutuel Investment Managers y La Française Finance Services. En este contexto, La Française evolucionará para reflejar aún más su pertenencia al grupo Crédit Mutuel, el cual, pretende seguir apoyándose en la reputación de la gestora francesa.

En paralelo a su nuevo plan estratégico a medio plazo, Crédit Mutuel Alliance Fédérale ha iniciado una revisión para crear una división de gestión de activos de referencia, según ha explicado en un comunicado. Su objetivo es reunir todas las estructuras de gestión de activos de terceros dentro de un modelo de negocio multiboutique y construir una organización centrada en el cliente.

En este sentido, explica que “la nueva organización se basaría en los puntos fuertes de cada estructura y requeriría la agrupación de las funciones de apoyo en torno a un marco único y a un holding común”. Así, la distribución se llevaría a cabo mediante dos estructuras distintas con equipos de apoyo a la distribución que cubrirían todos los productos de las sociedades de gestión del Grupo*. Por un lado Crédit Mutuel Investment Managers se centraría en los clientes internos de los bancos de la red del grupo, así como en los clientes corporativos y los planes de ahorro de empleo/pensiones.

Mientras que La Française Finance Services se centraría en los clientes externos en Francia, concretamente en los inversores institucionales, y en los clientes internacionales.Según su comunicado oficial, “Crédit Mutuel Alliance Fédérale pretende seguir apoyándose en la reputación de la marca La Française que, en este contexto, evolucionará para reflejar aún más su pertenencia al grupo Crédit Mutuel”.

En cuanto a las competencias de gestión de activos, el Grupo afirma que el objetivo es buscar una mayor especialización de cada estructura de gestión de activos aprovechando las competencias predominantes y complementarias de cada una. “Este enfoque orientado al desarrollo de la actividad debería permitir al Grupo maximizar la venta cruzada, reforzar la visibilidad y optimizar los recursos asignados a cada especialidad”, matizan.

Esta especialización incluiría una estrategia de inversión responsable y sostenible común a todas las sociedades de gestión de activos. Esta estrategia, que constituye la prioridad del Grupo en materia de inversión y desarrollo, estaría en perfecta armonía con los valores de Crédit Mutuel Alliance Fédérale, primer grupo bancario que ha optado por el estatuto de «benefit corporation».

Según indican, “el objetivo es, pues, convertirse en un actor importante en el panorama de la gestión de activos en Francia: el sexto actor francés con 160.000 millones de euros de gestión, localizaciones en toda Europa, presencia en Asia y una amplia gama de competencias que abarcan los activos cotizados, los activos reales y la gestión alternativa”.

A menudo se recuerda a los inversores institucionales las ventajas de las clases de activos ilíquidos, pero también hay una categoría de activos líquidos que ofrece un atractivo margen: los bonos de titulización de activos (ABS). El gestor de carteras Hon-Cheung Man y Robert Berkhout, asesor de inversiones estratégicas para fondos de pensiones de NN Investment Partners (NNIP), explican el impacto que los ABS pueden tener en una cartera.

«Los inversores siempre buscan oportunidades para diversificar su cartera y mejorar la rentabilidad. Los bonos ABS son una de las clases de activos alternativos que pueden conseguirlo. Pero observamos que la gente a veces no tiene en cuenta los ABS, porque es un producto complejo que arrastra una reputación pasada», señala Berkhout.

«Ofrecemos amplias explicaciones y hacemos la comparación con las inversiones directas en carteras de préstamos al consumo, por ejemplo. En comparación, un producto ABS tiene menos riesgo y es líquido. Además, no hay riesgo de tipo de interés», explica por su parte Hon-Cheung Man.

¿Qué son los valores respaldados por activos?

«Un ABS es básicamente una inversión en un conjunto de, normalmente, miles de préstamos”, indica Berkhout. “En general, los ABS están garantizados por hipotecas, préstamos de tarjetas de crédito, préstamos para automóviles y corporativos. Estos préstamos al consumo tienen un plazo relativamente corto y son muy fiables porque casi siempre se devuelven».

Hon-Cheung Man añade que «los ABS son un método de financiación para la economía real, utilizando préstamos reales como garantía».

¿Qué papel desempeña el ABS dentro de una cartera?

En palabras de Berkhout, los ABS “pueden ser una alternativa interesante a los bonos corporativos”. Un ABS de alta calidad también puede ser un sustituto parcial de una posición en el mercado monetario en la cartera. “El aumento del diferencial en comparación con los bonos corporativos también puede lograrse con las hipotecas residenciales holandesas, pero esa categoría es ilíquida y los ABS no lo son”, agrega. A veces se piensa que hay demasiado solapamiento con las hipotecas, pero la exposición es limitada y el ámbito es mucho más amplio. Por lo tanto, se puede diversificar y elegir el perfil de riesgo propio. “Nuestra investigación reveló que la eficiencia de las carteras mejora al utilizar ABS. Genera una mayor rentabilidad para un riesgo similar», señala.

Además, se trata de riesgos de consumo, por lo que la correlación con los productos tradicionales de renta fija es relativamente baja, explica Hon-Cheung Man. En los valores de renta fija tradicionales, se habla de riesgo corporativo o gubernamental. Esto es diferente en el caso de los ABS, por lo que esta categoría de inversión “aumenta la estabilidad de la cartera».

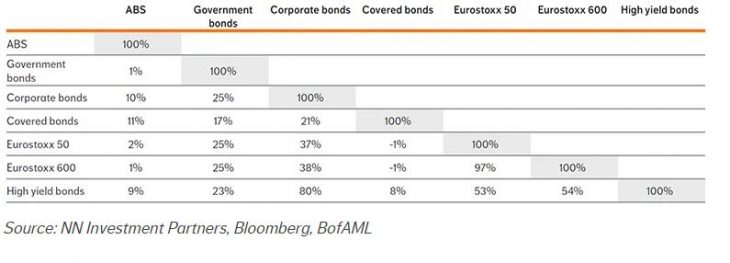

Figura 1: Correlación entre los bonos de titulización europeos y otras clases de activos

¿Qué aportan los ABS en comparación con otras categorías de inversión?

«Vemos una necesidad entre los clientes de diversificación dentro de los valores de renta fija. Los ABS encajan bien aquí. Ofrecen un mayor diferencial que los bonos corporativos y la duración es mucho menor”, dice Berkhout. Los valores respaldados por activos tienen tipos flotantes. Sus cupones se mueven junto con el tipo de interés a corto plazo y eso es una ventaja en un mercado en el que los tipos de interés están subiendo. Como resultado, los ABS con una alta calificación crediticia pueden ser un sustituto parcial de una posición en el mercado monetario, argumenta.

«Los valores de renta fija muestran un rendimiento negativo cuando los tipos de interés suben, pero los ABS son menos sensibles a la subida de los tipos de interés porque los pagos de intereses están vinculados a los tipos de interés a corto plazo. Se espera que los tipos de interés sigan subiendo este año debido a la elevada inflación. Esto se traduce en una gran demanda de títulos respaldados por activos. También se habla a menudo de los ABS como alternativa al efectivo. Un ABS con calificación AAA no tiene duración de tipo de interés y es un instrumento líquido», indica Hon-Cheung Man.

Durante la crisis financiera, el riesgo crediticio se infravaloró. ¿Cómo se afronta ahora la reputación de esta clase de activos?

El experto destaca que la normativa se ha endurecido para evitar una crisis como la de 2008. En aquel momento, el principal problema fue el de las hipotecas estadounidenses, que se concedieron sin mirar de cerca la calidad crediticia de los prestatarios. En Europa, esto nunca ha ocurrido a tal escala.

También Berkhout asegura que la legislación para emitir e invertir en bonos de titulización ha mejorado y las agencias de calificación se han vuelto más estrictas. Los posibles inversores en ABS deberían fijarse en esto y convencerse de que el mercado se ha vuelto más estable y que los modelos han mejorado. Durante la crisis de COVID-19 los diferenciales no se ampliaron mucho. “Eso es una buena noticia y apoya la idea de que el mercado ha mejorado», asegura.

El ABS es más complejo que las inversiones más tradicionales, ¿por qué?

Hon-Cheung Man: «Como no hay un índice para el universo, hay mucha variación en las estrategias de ABS de los distintos gestores de inversión. Hay a grandes rasgos tres tipos de estrategias: las de grado máximo (AAA-AA), grado de inversión (A-BBB) y las estrategias más oportunistas (por debajo del grado de inversión)».

En opinión de Berkhout, al no haber un índice de referencia, cada caso de inversión exige hacer más elecciones. Parte de la complejidad también recae en el inversor: se necesitan conocimientos y herramientas específicas y cumplir con muchas normativas. Además, la estructura de los ABS es más difícil de entender que la de otros valores de renta fija. A cambio, esta complejidad adicional se ve recompensada con un mayor diferencial de riesgo en comparación con los bonos corporativos.

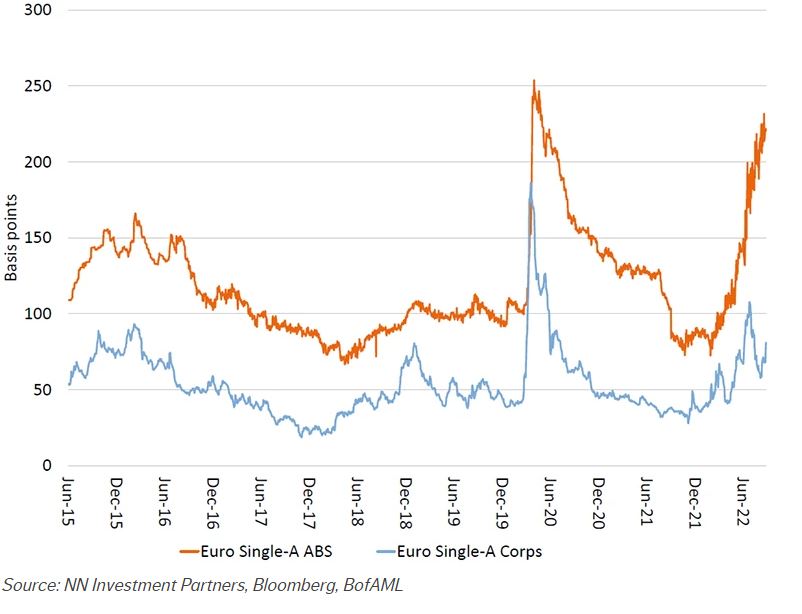

Figura 2: Spreads de los ABS y de los bonos corporativos

¿Es sostenible la inversión en valores respaldados por activos?

“A primera vista, la integración de los ASG en los ABS parece muy fácil. Al fin y al cabo, tenemos información sobre los préstamos subyacentes. Podemos ver, por ejemplo, cuánto gana alguien, el valor de la garantía y la ubicación de la misma”, señala Hon-Cheung Man. Pero por ejemplo las etiquetas energéticas de las viviendas no se suministran por defecto y además difieren en toda Europa y no pueden compararse sin más. También hay una gran variación en los activos subyacentes, lo que dificulta el desarrollo de un parámetro estándar. Por eso desde NN IP han desarrollado sistemas propios de puntuación, según el tipo de garantía.

«Hemos trabajado mucho en esto. Además del análisis de las garantías, examinamos a los emisores: ¿están comprometidos a nivel empresarial con el Acuerdo de París y los Objetivos de Desarrollo Sostenible de la ONU? Pero esto es un trabajo enorme, tanto para nosotros como para los emisores».

En NN IP, cuentan con dos fondos conservadores, UCITS con liquidez diaria, dentro del universo de ABS:

European ABS: una estrategia gestionada activamente que busca identificar oportunidades con grado de inversión dentro del universo de inversión de las ABS europeas. La estrategia se centra en una calificación crediticia media A.

AAA ABS: una estrategia de corta duración, alta calidad y conservadora centrada en el mantenimiento del capital. La estrategia invierte en valores con calificación AAA y se centra en Europa. El equipo de Hipotecas y ABSs de NN IP es uno de los más experimentados del mercado en Europa, gestiona algo menos de 4000 millones de Euros en el tipo de activo, y cuenta con una decena de profesionales dedicados.

En el audio intervienen expertos que han colaborado en la elaboración de los temas de esta revista, como Victor Adriá Duque, del área de asesoramiento y gestión discrecional de patrimonios en Andbank Wealth Management, Salvador Díaz, director inversiones de Altair, o Manuel Marín Cebrián, CEO y asesor financiero en Fortuna Servicios Financieros Premium, que nos cuentan claves para ayudar a los clientes en su camino hacia la inversión.

También Gonzalo Rengifo, director general de Pictet AM en Iberia y Latam, habla de la importancia de la inversión sostenible y explica que Europa está por delante de la normativa mundial en ESG.

Pilar Vila, directora de Marketing y Comunicación en Schroders, y Óscar Esteban, director de ventas para España y Portugal en Fidelity International, cuentan algunos atractivos de la renta variable latinoamericana.

Alejandro Valera, gestor del Fondo Ético Educa, en Renta4 Gestión, habla de su fondo.

BNY Mellon Investment Management y Newton Investment Management Limited (Newton) han anunciado el lanzamiento del BNY Mellon Sustainable Global Emerging Markets Fund, un nuevo fondo de la gama BNY Mellon Global Funds, para inversores europeos. El fondo será gestionado por Newton, firma de inversión temática global que forma parte de BNY Mellon IM y que, a 30 de junio de 2022, gestionaba 109.000 millones de dólares en activos (AUM).

Según explica la gestora, esta versión del fondo denominado en dólares combina la dilatada experiencia de Newton en inversión responsable con el sólido track record del BNY Mellon Global Emerging Markets Fund. Al igual que en el caso de la versión denominada en libras, la gestión de este nuevo fondo correrá a cargo de Ian Smith y Paul Birchenough, gestores de renta variable emergente global en Newton.

El fondo, que está clasificado como Artículo 9 conforme al Reglamento europeo sobre divulgación de información relativa a la sostenibilidad en el sector de los servicios financieros (SFDR, por sus siglas en inglés), aplicará el enfoque de inversión sostenible de Newton para seleccionar oportunidades de inversión en empresas de mercados emergentes que están gestionando proactivamente los factores sociales y medioambientales para generar rentabilidades sostenibles. Según matiza la gestora, estas oportunidades incluyen proveedores de soluciones que dan respuesta a necesidades urgentes de carácter social y medioambiental, operadores best-in-class y compañías comprometidas con invertir y adaptarse a futuras necesidades sociales y medioambientales.

A raíz del lanzamiento, Ian Smith y Paul Birchenough, gestores de carteras de renta variable emergente global en Newton, han declarado: “Los países con rentas medias y bajas concentran más del 80% de la población mundial[1] y un porcentaje aún mayor de la población joven. Se estima que unos dos tercios de los 5-7 billones de dólares de inversión anual necesarios para cumplir con los Objetivos de Desarrollo Sostenible de la ONU de aquí a 2030 tendrán que destinarse a los países en desarrollo[2]. Sin embargo, los mercados emergentes apenas representan el 10% de los índices de renta variable global”.

Los gestores argumentan que los datos demuestran que estos mercados están infrarrepresentados y sus necesidades, desatendidas. “Pero también señalan las enormes oportunidades que se derivan del aumento de las rentas reales y las crecientes tasas de urbanización, así como de la adopción de tecnologías relacionadas con energías limpias, electrificación, digitalización y sanidad. Creemos que es un entorno propicio para que las inversiones realizadas de forma paciente y sostenible tengan un efecto positivo en la vida de las personas, que además permite explotar las oportunidades ligadas a mercados objetivo potencialmente tan grandes”, matizan.

Por su parte, Ralph Elder, director general de BNY Mellon Investment Management para Iberia y Latam, ha añadido: “El lanzamiento del BNY Mellon Sustainable Global Emerging Markets Fund para inversores europeos se produce en un momento crucial, dada la fuerte demanda de soluciones sostenibles. Históricamente, ha habido muy pocos productos de renta variable que se centren en las oportunidades sostenibles que ofrecen los mercados emergentes globales. Apoyado en la sólida trayectoria de Newton en la gestión de estrategias de mercados emergentes globales y en su dilatada experiencia en inversión responsable, el fondo se propone invertir en renta variable sostenible de mercados emergentes y proporcionar a los inversores crecimiento del capital a largo plazo, cumpliendo con los criterios de sostenibilidad”.

Union Bancaire Privée (UBP) ha anunciado el nombramiento de Sergio Trigo como CIO y responsable de Renta Fija de Mercados Emergentes, y de Soledad Rocío Acoroni como nueva gestora de renta fija de mercados emergentes.

“Con estos nuevos nombramientos, UBP muestra su compromiso con la innovación en esta clase de activos. Estamos convencidos de que los mercados emergentes, y en particular la renta fija de los mercados emergentes, representan una importante fuente de rentabilidad, sobre todo porque el ciclo de subida de tipos en estos mercados comenzó mucho antes que en los países de la OCDE. Nuestras capacidades en materia de investigación ESG son cruciales en este segmento y estamos decididos a seguir innovando con nuevos productos gracias a profesionales experimentados”, ha destacado Philippe Lespinard, director de Gestión de Activos en Londres y director de Renta Fija Alternativa de UBP.

Desde la firma indican que Sergio Trigo asume la dirección de un equipo que cuenta ahora con nueve profesionales repartidos entre Zúrich, Londres y Hong Kong. Hasta marzo de este año, fue director de Deuda de Mercados Emergentes en BlackRock, donde ha trabajado durante diez años. Antes de incorporarse a Blackrock en 2012, fue jefe de Renta Fija de Mercados Emergentes y luego director de inversiones en BNP Paribas Investment Partners. Previamente, ocupó puestos de negociación y creación de mercado en deuda de mercados emergentes con diversas instituciones en Nueva York, Londres y París.

Desde Zúrich, también se ha unido al equipo de Renta Fija de Mercados Emergentes Soledad Rocío Arconi. Soledad procede de Larrain Vial AM, en Chile, donde trabajaba como gestora de carteras centrándose en estrategias de deuda corporativa de Latinoamérica, estrategias de deuda con bajo nivel de emisiones y estrategias de deuda soberana y corporativa de Argentina.