James Tomlins (M&G): “Los bonos high yield a tipo flotante están bien situados para resistir un entorno de mayor inflación y tipos de interés”

| Por Beatriz Zúñiga | 0 Comentarios

En opinión de James Tomlins, gestor del fondo M&G (Lux) Global Floating Rate High Yield en M&G Investments, y pese a la volatilidad de los mercados que aún está por venir, las oportunidades en el mercado de crédito podrían volver a darse en un plazo de dos a tres años. Eso sí, habrá que abordarlas desde la cautela y siendo conscientes de que, los diferenciales ya están descontando gran parte de estas malas noticias. Sobre ellos hemos hablado en su última entrevista con Funds Society.

¿Cree que ha pasado ya lo peor en el mercado de renta fija o aún nos queda más “sufrimiento”?

Los inversores están recibiendo una buena compensación por asumir el riesgo crediticio y creemos que los diferenciales tienen el potencial de repuntar si vemos pruebas de que la inflación ha tocado techo, ya que esto permitirá a los bancos centrales levantar el pie del pedal de ajuste. Dicho esto, dadas las inciertas perspectivas económicas, mantenemos un enfoque algo cauteloso y preferimos las empresas menos cíclicas que deberían estar bien situadas para resistir una desaceleración económica más brusca de lo previsto.

Hemos escuchado a algunos gestores afirmar que ha vuelto el momento de invertir en renta fija. ¿Cuál es su opinión? ¿Han vuelto las oportunidades en renta fija y en particular en bonos?

Sí, creemos que las valoraciones de la renta fija parecen más atractivas tras el fuerte aumento tanto de los rendimientos como de los diferenciales de crédito a lo largo de este año. Aunque nos fijamos más en los atractivos específicos de los bonos de alto rendimiento a tipo flotante (HY FRN), si observamos los mercados de renta fija en general, creemos que se puede encontrar valor en los bonos. Hay indicios de que la inflación estadounidense podría empezar a ceder en los próximos meses, como resultado de la caída de los precios de las materias primas y la relajación de las cadenas de suministro, junto con la ralentización del crecimiento mundial y los potentes efectos de base. Aunque es probable que la rigidez del mercado laboral estadounidense mantenga la inflación de los servicios algo elevada, en conjunto pensamos que la inflación estadounidense puede haber tocado techo. Esto debería permitir a los bancos centrales cambiar a una postura más acomodaticia si fuera necesario, lo que normalmente sería un apoyo para los mercados de renta fija.

Lo que queda de año va a estar marcado por tres factores: tipos de interés, inflación e incertidumbre. ¿Qué estrategias de renta fija pueden plantar cara a esta situación o “sacarle partido”?

Dados sus flujos de ingresos a tipo variable y su duración cercana a cero, creemos que los HY FRN están especialmente bien situados para resistir un entorno de aumento de la inflación y de los tipos de interés. Asimismo, argumentamos que sus características de garantía preferente les confieren cierto grado de resistencia en caso de una desaceleración económica más severa: en caso de que una empresa no pueda cumplir con sus obligaciones financieras, los tenedores de bonos garantizados preferentes tienen un derecho prioritario sobre sus activos, lo que significa que las tasas de recuperación tienden a ser mucho más altas en comparación con los mercados de alto rendimiento convencionales. En general, somos partidarios de un enfoque flexible, ya que nos permite aprovechar las oportunidades a medida que aparecen y ajustar el posicionamiento en respuesta a los cambios en el entorno macroeconómico.

El fondo que gestiona se centra en bonos flotantes, ¿qué puede ofrecer esta clase de activo ahora a los inversores? ¿Cuál ha sido su comportamiento durante este tiempo y qué perspectivas tienen sobre él?

Los bonos de alto rendimiento a tipo flotante han superado significativamente a los bonos gubernamentales y corporativos de grado de inversión y de alto rendimiento a tipo fijo desde que comenzó el endurecimiento de la política monetaria hace aproximadamente un año y medio. Esto se debe a que pagan cupones que aumentan en función de los tipos de interés vigentes, por ejemplo, el EURIBOR, que suele reajustarse cada tres meses. Por lo tanto, no tienen casi ningún riesgo de duración.

Es importante destacar que estos cupones de tipo variable significan que las posibles subidas de los tipos de interés en el futuro no están ya «descontadas» en los HY FRN: el componente libre de riesgo del cupón aún se beneficiaría de la subida de los tipos del banco central, con lo que sus rendimientos podrían aumentar sin afectar negativamente a sus precios.

En este sentido, y pensando en su estrategia, ¿no están preocupados por los default que podamos ver en el segmento de high yield con poca calidad crediticia ante la subida de tipos?

Muchos emisores comenzaron 2022 con unos balances relativamente sólidos, habiendo reducido significativamente el apalancamiento neto y aumentado la cobertura de intereses tras sus recuperaciones posteriores al COVID-19. En nuestra opinión, esto ha dejado a estas empresas en mejor posición para capear una recesión económica que en muchas recesiones anteriores. En la primera mitad del año, los diferenciales de crédito de los FRN HY se ampliaron desde algo más de 400 puntos básicos (pb) hasta más de 800 pb. Creemos que esto compensa con creces los riesgos de impago asociados en muchos casos, dado que el consenso entre los analistas sigue siendo el de una recesión leve. Mientras tanto, la gestión activa nos permite evitar o reducir la exposición a las empresas de mayor riesgo, como los emisores en dificultades y los sectores cíclicos. En nuestra opinión, cualquier giro hacia una política monetaria más flexible también podría actuar como catalizador para el estrechamiento de los diferenciales.

¿Por qué no estamos viendo default más “masivos” en el segmento de la renta fija?

El actual entorno negativo para los prestatarios se ha visto impulsado por un enfoque telegrafiado y gestionado por los bancos centrales para endurecer la política monetaria. Esto ha permitido que tanto los acreedores como los prestamistas tengan más tiempo para evaluar cómo adaptarse a unas condiciones crediticias más difíciles. Esto se ha visto favorecido por la solidez de los balances de las empresas al entrar en el ciclo de endurecimiento. Esto contrasta con las perturbaciones del mercado como, por ejemplo, la crisis financiera mundial, que suele provocar cambios repentinos en las condiciones de préstamo y en la liquidez del mercado, lo que da lugar a rápidos picos de impagos. Como ya se ha dicho, el consenso del mercado sigue siendo el de una recesión leve, que, de producirse, se esperaría que produjera tasas de impago que posiblemente ya estén descontadas en los bonos de alto rendimiento. En lo que respecta específicamente a los FRN de alto rendimiento, cabe señalar que estos bonos pueden ofrecer protección contra escenarios de impago que son favorables en comparación con el universo de alto rendimiento más amplio. En particular, una mayor proporción del mercado está compuesta por deuda senior garantizada. Esto significa que los tenedores de bonos HY FRN tienen prioridad en caso de impago del emisor, lo que puede aumentar significativamente las posibilidades de recuperación para el prestamista en relación con la deuda senior no garantizada o junior.

Durante este año, uno de los activos de renta fija que más hemos oído identificar como una oportunidad ha sido la deuda emergente y los bonos corporativos de buena calidad. ¿Qué opinión le merecen estas dos clases de activos y qué esperan de ellos?

Adoptamos un enfoque global para la inversión en HY FRN y nos centramos en el análisis ascendente detallado de los emisores individuales, en lugar de asignar a una región en particular. Adoptamos un enfoque relativamente defensivo de la inversión en alta rentabilidad y actualmente favorecemos a empresas seleccionadas que consideramos menos expuestas a las presiones inflacionistas, como los emisores con menor exposición a la volatilidad de los precios de las materias primas que hemos identificado en los sectores de la educación, las finanzas y la tecnología, los medios de comunicación y las telecomunicaciones (TMT).

Por último, ¿cómo creen que deberían los inversores de renta fija preparar sus carteras para lo que queda de año y para afrontar un 2023 muy incierto?

Los mercados de renta fija llevan algún tiempo valorando unos tipos de interés más altos por parte de los bancos centrales; sin embargo, como hemos visto recientemente, las expectativas de tipos de interés pueden seguir siendo vulnerables hasta que los bancos centrales consigan un control más firme de la inflación y, fuera de EE.UU., de sus divisas nacionales. Por lo tanto, para los inversores en renta fija, es probable que esto implique una combinación de búsqueda de puntos de entrada atractivos para aumentar su exposición a la clase de activos y la búsqueda de protección de la duración, siendo los FRNs HY una opción potencialmente atractiva para lograr esto, en nuestra opinión.

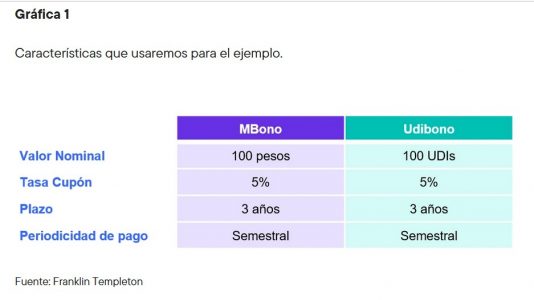

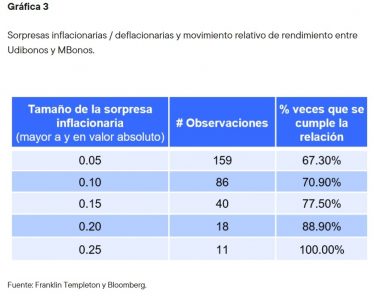

En 159 meses hemos visto sorpresas inflacionarias por arriba de 0.05% (dato mensual observado menos dato mensual esperado arriba de 0.05%, por ejemplo en mayo 2018 se esperaba un dato de -0.24% y resultó en -0.16%, es decir 0.08% arriba de lo esperado) o sorpresas deflacionarias (dato mensual observado menos dato mensual esperado por debajo de 0.05%, por ejemplo en abril 2018 se esperaba un dato de -0.26% y resultó en -0.34%, es decir 0.08% por debajo de lo esperado).En el siguiente renglón es lo mismo, pero para sorpresas mensuales inflacionarias/deflacionarias por arriba de 0.10%. En este caso solo se han observado en 86 meses.Ahora bien, la última columna nos muestra qué tan seguido se cumple la relación explicada anteriormente, a saber, una sorpresa inflacionaria beneficia a los Udibonos sobre los MBonos y una sorpresa deflacionaria beneficia a los Mbonos sobre los Udibonos. Si se fijan, entre más grande sea la sorpresa, la relación tiende a cumplirse con mayor frecuencia, de tal forma que, cuando la sorpresa es muy grande +/- 0.25%, la relación se cumple siempre.

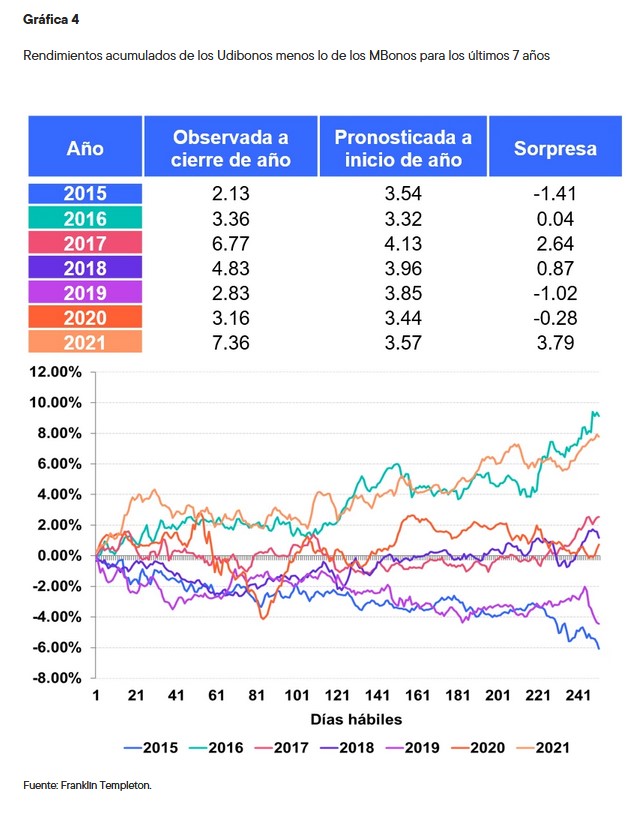

En 159 meses hemos visto sorpresas inflacionarias por arriba de 0.05% (dato mensual observado menos dato mensual esperado arriba de 0.05%, por ejemplo en mayo 2018 se esperaba un dato de -0.24% y resultó en -0.16%, es decir 0.08% arriba de lo esperado) o sorpresas deflacionarias (dato mensual observado menos dato mensual esperado por debajo de 0.05%, por ejemplo en abril 2018 se esperaba un dato de -0.26% y resultó en -0.34%, es decir 0.08% por debajo de lo esperado).En el siguiente renglón es lo mismo, pero para sorpresas mensuales inflacionarias/deflacionarias por arriba de 0.10%. En este caso solo se han observado en 86 meses.Ahora bien, la última columna nos muestra qué tan seguido se cumple la relación explicada anteriormente, a saber, una sorpresa inflacionaria beneficia a los Udibonos sobre los MBonos y una sorpresa deflacionaria beneficia a los Mbonos sobre los Udibonos. Si se fijan, entre más grande sea la sorpresa, la relación tiende a cumplirse con mayor frecuencia, de tal forma que, cuando la sorpresa es muy grande +/- 0.25%, la relación se cumple siempre. Veamos los últimos 7 años completos (Gráfica 4). En la gráfica podemos observar los rendimientos acumulados de los Udibonos menos lo de los MBonos para los últimos 7 años, de tal forma que, si la línea está por encima del cero, a los Udibonos les fue mejor, y si está por debajo, a los MBonos les fue mejor. Por ejemplo, en 2016, los Udibonos rindieron 9.3% más que los MBonos, mientras que, en 2015, los MBonos rindieron 6% más que los Udibonos.Ahora bien, en la tabla podemos observar las inflaciones esperadas y observadas para esos años, y vemos que el patrón descrito arriba se mantiene. En años con sorpresas inflacionarias a los Udibonos les suele ir mejor, y en años con sorpresas deflacionarias a los MBonos los suele ir mejor. Sin embargo, repito, esto es en términos relativos. En términos absolutos, habrá que ver el movimiento general esperado de las tasas para saber si será un buen o mal año para los Udibonos.

Veamos los últimos 7 años completos (Gráfica 4). En la gráfica podemos observar los rendimientos acumulados de los Udibonos menos lo de los MBonos para los últimos 7 años, de tal forma que, si la línea está por encima del cero, a los Udibonos les fue mejor, y si está por debajo, a los MBonos les fue mejor. Por ejemplo, en 2016, los Udibonos rindieron 9.3% más que los MBonos, mientras que, en 2015, los MBonos rindieron 6% más que los Udibonos.Ahora bien, en la tabla podemos observar las inflaciones esperadas y observadas para esos años, y vemos que el patrón descrito arriba se mantiene. En años con sorpresas inflacionarias a los Udibonos les suele ir mejor, y en años con sorpresas deflacionarias a los MBonos los suele ir mejor. Sin embargo, repito, esto es en términos relativos. En términos absolutos, habrá que ver el movimiento general esperado de las tasas para saber si será un buen o mal año para los Udibonos.