El importante crecimiento de la industria de gestión de activos junto con un cambio histórico del comportamiento de las gestoras están permitiendo a Irlanda ganar terreno como la jurisdicción de referencia para las grandes y pequeñas firmas de fondos de inversión de todo el mundo. Según la experiencia de Ocorian, compañía global de servicios financieros, este liderazgo también se está reflejando en los compradores de fondos que, cada vez más, optan por vehículos de inversión que estén registrados allí.

En este sentido, la firma argumenta que las decisiones de domiciliación de las entidades ya no se basan únicamente en la familiaridad jurisdiccional, sino cada vez más en lo que una jurisdicción y sus proveedores de servicios pueden ofrecer. Por ejemplo, actualmente hay más de 17.000 personas empleadas directamente en el sector de los fondos en Irlanda. Este sector presta servicio a más de 90 países, con más de 3,9 billones de euros en activos netos depositados en aproximadamente 8.000 fondos domiciliados en Irlanda. Las últimas cifras indican que 17 de los 20 principales gestores de activos del mundo ofrecen fondos domiciliados en Irlanda y que el 40% de los activos alternativos mundiales están domiciliados o reciben servicios en Irlanda.

Para Ocorian, el crecimiento se ve respaldado por el nuevo y renovado régimen de sociedades limitadas de inversión (ILP) de Irlanda, su jurisdicción de derecho común, su claro régimen de transparencia fiscal y su gama de proveedores de servicios bien establecidos. «Todo esto, unido al hecho de que es de habla inglesa, significa que es una alternativa viable a Luxemburgo», matizan. «Las cifras hablan por sí solas: Irlanda es cada vez más la jurisdicción a la que se acude, y vemos muchas razones para que esto continúe. Combina una amplia experiencia en fondos, un gran conocimiento del sector con una mano de obra experimentada y un gran número de proveedores de servicios de primer nivel, lo que la convierte en una opción fácil para las empresas de capital riesgo, los bancos de inversión y los promotores inmobiliarios», afirma Simon Behan, director comercial de Ocorian.

En su opinión, estamos viendo este rápido crecimiento al mismo tiempo que un cambio histórico en el comportamiento de los compradores. «Hemos detectado que los clientes se centran cada vez más en lo que ofrecen las jurisdicciones en lugar de dónde están. Esto se debe, en parte, a la equiparación normativa entre los mercados y al hecho de que muchas jurisdicciones están ofreciendo «productos» de estructuración y fondos similares. En Ocorian, consultamos con nuestros clientes para encontrar la solución más eficaz y eficiente para apoyar sus objetivos estratégicos, ahora y en el futuro. Nuestra oferta diversificada y nuestro alcance global nos permiten ofrecer a nuestros clientes las mejores soluciones y servicios. Nuestra independencia nos permite ser flexibles ante las necesidades de nuestros clientes y actuar con rapidez para asegurarnos de que se cumplen los plazos; nuestras soluciones, totalmente escalables y adaptadas, se adaptan a los cambios del sector y de las necesidades de nuestros clientes. Dirigidos por la tecnología, potenciados por nuestro personal e impulsados por los procesos, proporcionamos a nuestros clientes seguridad en la entrega ahora y en el futuro», añade Behan.

SWIFT ha anunciado el éxito de la prueba piloto de SWIFT Securities View, una nueva capacidad que aumenta de forma significativa la transparencia en el procesamiento posnegociación y ayuda a evitar costosos fallos en la liquidación. Según indican desde la compañía, el nuevo servicio, que estará disponible para su adopción generalizada en 2023, aborda uno de los mayores retos del sector de valores.

Según su experiencia, la falta de visibilidad después de una transacción de valores implica que no haya forma de rastrear los pasos de su ciclo de vida a través de múltiples intermediarios, lo que aumenta el riesgo de que un valor no esté en el lugar correcto al finalizar el proceso. “Esto da lugar a fallos en la liquidación que suponen unos costes operativos para el sector de unos 3.000 millones de dólares al año, además de sanciones, como las introducidas por el Reglamento sobre Depósitos Centrales de Valor (CSDR) en Europa a principios de este año”, explican.

En respuesta, SWIFT Securities View ofrece a los participantes en el mercado una visión clara de todos los pasos del proceso de liquidación y les permite identificar las operaciones con riesgo de sufrir fallos, incluida la detección temprana de cualquier discrepancia entre las instrucciones de compra y venta, para que se puedan tomar las medidas preventivas oportunas.

Según explican, para ello, utiliza un Identificador Único de Transacción (UTI, en sus siglas en inglés, Unique Transaction Identifier) estándar ISO que vincula los mensajes relacionados con el mismo flujo de valores, lo que permite el seguimiento automatizado en ambos lados de la transacción de todos los participantes involucrados, de forma similar al seguimiento de un paquete a través del servicio de entrega postal.

Como parte de su estrategia para permitir pagos instantáneos, sin fricciones e interoperables en todo el mundo, SWIFT promueve la adopción universal del identificador de transacciones para lograr el uso de datos estandarizados en todo el ciclo de vida posterior a la negociación. Según su criterio, esto aportará una mayor transparencia a las transacciones de valores, ayudará a reducir riesgos y apoyará nuevos servicios innovadores. En el proyecto piloto han participado, entre otros, ABN Amro Clearing Bank, Blackrock, BNP Paribas, BNY Mellon, Citi (Securities Services ang Global Markets), Credit Suisse, Euroclear, Euronext, HSBC, J.P. Morgan, Northern Trust, Optiver, Pershing y SEB.

“SWIFT Securities View va más allá de permitir a nuestros clientes identificar las discrepancias en las transacciones de liquidación: establece el modelo y la base para un nuevo estándar de la industria capaz de transformarla por completo, al igual que hace SWIFT gpi en los pagos internacionales. Nuestros primeros resultados piloto muestran este potencial y refuerzan aún más nuestro objetivo de hacer que las transacciones sean instantáneas y sin fricciones, en todos los sectores”, ha destacado Vikesh Patel, director de Estrategia de Valores de SWIFT

Para el director ejecutivo de Gestión de Mercados Directos de BNY Mellon, Steve Wager, “la adopción del UTI por parte del sector podría facilitar una conciliación más temprana, lo que resulta clave para la liquidación, especialmente ahora que los ciclos de liquidación de operaciones se están acortando en todo el mundo”.

Por su parte, Jeff King, director de Core Custody Product de Citi Securities Services, ha señalado: “Con la implantación de la CSDR en Europa y el paso previsto a T+1 en Asia y Estados Unidos, cada vez es más importante garantizar la eficiencia de la liquidación y que las operaciones coincidan y se liquiden a tiempo. Incorporar al sector el Identificador Único de Transacción en la comunicación de datos del ciclo de vida de la liquidación, además de la adopción del Securities View Service de SWIFT, permite una mayor transparencia en una fase más temprana del ciclo de vida de la liquidación y detectar antes los problemas de conciliación en la cadena de liquidación, en lugar de esperar a que las actualizaciones de conciliación provengan de los CSD y las infraestructuras de mercado”.

Tras presenciar la aceleración de los flujos de entrada desde 2016, los fondos de renta variable ASG con sede en Europa registraron su primer trimestre de salidas en el segundo trimestre de 2022. Si bien el aumento de la incertidumbre en el mercado ha tenido su impacto en la gran mayoría de las estrategias de renta variable en 2022, es particularmente interesante ver que los flujos ASG se vuelven negativos, habiendo sido inmunes a los movimientos anteriores de aversión al riesgo en los mercados de renta variable.

Parece poco probable que la comunidad de inversores y su base de clientes estén dando la espalda a la inversión sostenible. Más bien, los clientes pueden estar preguntándose cómo es posible que sus asignaciones a ASG hayan causado una exposición sectorial y a los factores tan grande como para provocar una dramática caída de la rentabilidad en 2022. Dicha exposición, por término medio, se presenta como una elevada sobreponderación en tecnología y una importante infraponderación en energía, lo que lleva a un sesgo hacia el estilo growth. Aunque este posicionamiento ha beneficiado a muchas carteras ASG en los últimos años, ahora los inversores se preguntan si el próximo ciclo de mercado podría ser más inflacionario.

La relación tradicional sugiere que si la inflación tendencial es mayor, los tipos de interés probablemente también serán más altos, y las acciones value podrían comportarse mejor que las acciones growth. Si observamos los periodos inflacionistas de los años 70 y de 2003-2006, los sectores que obtuvieron mejores resultados fueron los de telecomunicaciones, suministros públicos, energía, minería y materiales de construcción. Muchos de estos sectores están ahora incluidos en listas de exclusión generales adoptadas por muchos fondos ASG.

Entonces, ¿dónde deja esto al cliente que desea asignar capital de manera responsable y generar fuertes rentabilidades ajustadas al riesgo? La respuesta tradicional ha sido invertir con gestores value, pero ¿se puede ser gestor value y ASG?

La respuesta rápida es que SÍ.

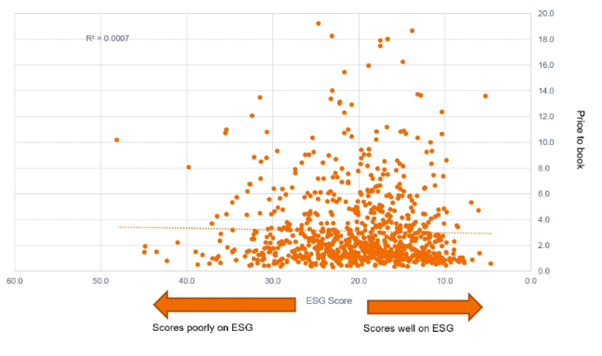

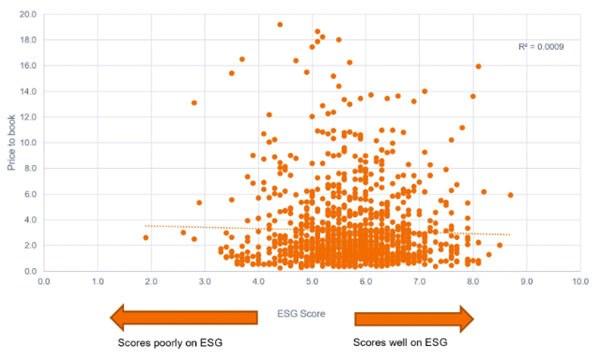

Aquí se muestran las puntuaciones ASG generales de dos proveedores externos, MSCI y Sustainalytics, para el mercado de renta variable europeo comparadas con sus valoraciones actuales. En este caso, hemos utilizado un ratio precio-valor contable como medida de valoración para su estabilidad relativa frente a un múltiplo de beneficios, como el precio-beneficio. Ambos cuadros del gráfico 1 muestran una relación baja/sin existencia (r cuadrado <0,0009) entre la puntuación ASG y la valoración, lo que sugiere que el universo no consiste exclusivamente de acciones «caras» con altas puntuaciones ASG. Creemos que los gestores tienen muchas acciones baratas con buenas calificaciones ASG de donde elegir.

Gráfico 1. No hay correlación entre las puntuaciones ASG y las valoraciones del mercado

Fuente: MSCI, análisis de Janus Henderson Investors, a 30 de junio de 2022

Fuente: Sustainalytics, análisis de Janus Henderson Investors, a 30 de junio de 2022

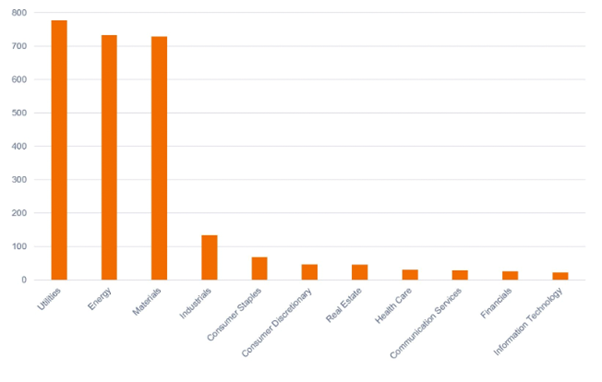

El problema de la sobreexposición a determinadas áreas suele surgir cuando los criterios ASG se aplican ampliamente a nivel sectorial en lugar de a nivel de título. Analicemos más detenidamente los sectores que han demostrado ofrecer una cobertura contra la inflación (energía, materiales y suministros públicos) y comparémoslos con la mayor sobreponderación consensuada (actualmente, tecnología).

En primer lugar, el gráfico 2 analiza la intensidad de carbono (la cantidad de emisiones de alcance 1 y 2 producidas por unidad de ingresos).

Gráfico 2. Intensidad media de carbono por sector (alcance 1 y 2)

Fuente: Janus Henderson Investors, MSCI a 30 de junio de 2022

A primera vista, podría tener sentido excluir a los mayores emisores del universo de inversión para ayudar al mundo a alcanzar un equilibrio sostenible. Pero esta rudimentaria evaluación no alcanza a ver que muchos de los títulos con más intensidad de carbono proporcionan una necesidad social enormemente importante y necesaria: calentar nuestros hogares, construir escuelas y hospitales, etc. Además, estos sectores serán conductos importantes para lograr una transición ordenada hacia las cero emisiones netas. Desde una perspectiva de construcción de carteras, la exclusión de estos sectores impediría la asignación de capital a aquellas áreas que han ayudado a proteger a los inversores durante los periodos de mayor inflación.

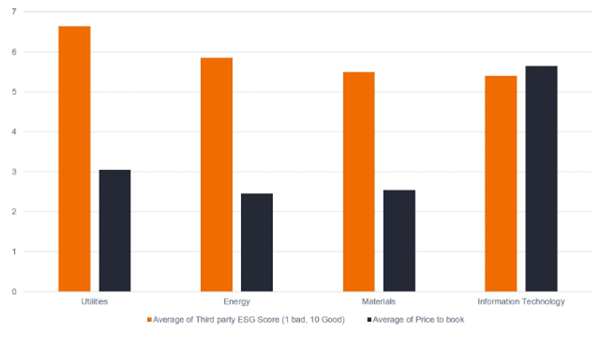

Al profundizar en las puntuaciones ASG y las valoraciones generales de estos sectores con intensidad de carbono, resulta interesante ver que los sectores relativamente intensos en carbono presentan mejores puntuaciones ASG y menores valoraciones en comparación con la tecnología (gráfico 3). Esto podría ser una oportunidad atractiva para los gestores value que buscan empresas con sólidas credenciales ASG a un precio razonable.

Gráfico 3. Puntuación ASG y valoración general

Fuente: Janus Henderson Investors, a 30 de junio de 2022

Conclusión

Aunque, en este momento, es difícil tener fuertes convicciones en el camino de la inflación a medio plazo, el mercado descuenta cada vez más un entorno de tipos más alto que el visto en los últimos 15 años. De mantenerse esta opinión, es probable que los inversores necesiten diversificar su crecimiento y, particularmente en tecnología, su exposición para lograr sus objetivos de inversión ajustados al riesgo. Esto no debería significar que ha de comprometerse el deseo de hacerlo a través de empresas y equipos de gestión responsables, sino que probablemente se logre mejor con un gerente que evalúe cada acción de manera individual en lugar de a través de rígidas exclusiones de sectores en general.

Tribuna elaborada por Richard Brown, gestor de carteras de clientes del equipo de Renta variable europea de Janus Henderson Investors.31

Tras presenciar la aceleración de los flujos de entrada desde 2016, los fondos de renta variable ASG con sede en Europa registraron su primer trimestre de salidas en el segundo trimestre de 2022. Si bien el aumento de la incertidumbre en el mercado ha tenido su impacto en la gran mayoría de las estrategias de renta variable en 2022, es particularmente interesante ver que los flujos ASG se vuelven negativos, habiendo sido inmunes a los movimientos anteriores de aversión al riesgo en los mercados de renta variable.

Parece poco probable que la comunidad de inversores y su base de clientes estén dando la espalda a la inversión sostenible. Más bien, los clientes pueden estar preguntándose cómo es posible que sus asignaciones a ASG hayan causado una exposición sectorial y a los factores tan grande como para provocar una dramática caída de la rentabilidad en 2022. Dicha exposición, por término medio, se presenta como una elevada sobreponderación en tecnología y una importante infraponderación en energía, lo que lleva a un sesgo hacia el estilo growth. Aunque este posicionamiento ha beneficiado a muchas carteras ASG en los últimos años, ahora los inversores se preguntan si el próximo ciclo de mercado podría ser más inflacionario.

La relación tradicional sugiere que si la inflación tendencial es mayor, los tipos de interés probablemente también serán más altos, y las acciones value podrían comportarse mejor que las acciones growth. Si observamos los periodos inflacionistas de los años 70 y de 2003-2006, los sectores que obtuvieron mejores resultados fueron los de telecomunicaciones, suministros públicos, energía, minería y materiales de construcción. Muchos de estos sectores están ahora incluidos en listas de exclusión generales adoptadas por muchos fondos ASG.

Entonces, ¿dónde deja esto al cliente que desea asignar capital de manera responsable y generar fuertes rentabilidades ajustadas al riesgo? La respuesta tradicional ha sido invertir con gestores value, pero ¿se puede ser gestor value y ASG?

La respuesta rápida es que SÍ.

Aquí se muestran las puntuaciones ASG generales de dos proveedores externos, MSCI y Sustainalytics, para el mercado de renta variable europeo comparadas con sus valoraciones actuales. En este caso, hemos utilizado un ratio precio-valor contable como medida de valoración para su estabilidad relativa frente a un múltiplo de beneficios, como el precio-beneficio. Ambos cuadros del gráfico 1 muestran una relación baja/sin existencia (r cuadrado <0,0009) entre la puntuación ASG y la valoración, lo que sugiere que el universo no consiste exclusivamente de acciones «caras» con altas puntuaciones ASG. Creemos que los gestores tienen muchas acciones baratas con buenas calificaciones ASG de donde elegir.

Gráfico 1. No hay correlación entre las puntuaciones ASG y las valoraciones del mercado

Fuente: MSCI, análisis de Janus Henderson Investors, a 30 de junio de 2022

Fuente: Sustainalytics, análisis de Janus Henderson Investors, a 30 de junio de 2022

El problema de la sobreexposición a determinadas áreas suele surgir cuando los criterios ASG se aplican ampliamente a nivel sectorial en lugar de a nivel de título. Analicemos más detenidamente los sectores que han demostrado ofrecer una cobertura contra la inflación (energía, materiales y suministros públicos) y comparémoslos con la mayor sobreponderación consensuada (actualmente, tecnología).

En primer lugar, el gráfico 2 analiza la intensidad de carbono (la cantidad de emisiones de alcance 1 y 2 producidas por unidad de ingresos).

Gráfico 2. Intensidad media de carbono por sector (alcance 1 y 2)

Fuente: Janus Henderson Investors, MSCI a 30 de junio de 2022

A primera vista, podría tener sentido excluir a los mayores emisores del universo de inversión para ayudar al mundo a alcanzar un equilibrio sostenible. Pero esta rudimentaria evaluación no alcanza a ver que muchos de los títulos con más intensidad de carbono proporcionan una necesidad social enormemente importante y necesaria: calentar nuestros hogares, construir escuelas y hospitales, etc. Además, estos sectores serán conductos importantes para lograr una transición ordenada hacia las cero emisiones netas. Desde una perspectiva de construcción de carteras, la exclusión de estos sectores impediría la asignación de capital a aquellas áreas que han ayudado a proteger a los inversores durante los periodos de mayor inflación.

Al profundizar en las puntuaciones ASG y las valoraciones generales de estos sectores con intensidad de carbono, resulta interesante ver que los sectores relativamente intensos en carbono presentan mejores puntuaciones ASG y menores valoraciones en comparación con la tecnología (gráfico 3). Esto podría ser una oportunidad atractiva para los gestores value que buscan empresas con sólidas credenciales ASG a un precio razonable.

Gráfico 3. Puntuación ASG y valoración general

Fuente: Janus Henderson Investors, a 30 de junio de 2022

Conclusión

Aunque, en este momento, es difícil tener fuertes convicciones en el camino de la inflación a medio plazo, el mercado descuenta cada vez más un entorno de tipos más alto que el visto en los últimos 15 años. De mantenerse esta opinión, es probable que los inversores necesiten diversificar su crecimiento y, particularmente en tecnología, su exposición para lograr sus objetivos de inversión ajustados al riesgo. Esto no debería significar que ha de comprometerse el deseo de hacerlo a través de empresas y equipos de gestión responsables, sino que probablemente se logre mejor con un gerente que evalúe cada acción de manera individual en lugar de a través de rígidas exclusiones de sectores en general.

Tribuna elaborada por Richard Brown, gestor de carteras de clientes del equipo de Renta variable europea de Janus Henderson Investors.

Tras presenciar la aceleración de los flujos de entrada desde 2016, los fondos de renta variable ASG con sede en Europa registraron su primer trimestre de salidas en el segundo trimestre de 2022. Si bien el aumento de la incertidumbre en el mercado ha tenido su impacto en la gran mayoría de las estrategias de renta variable en 2022, es particularmente interesante ver que los flujos ASG se vuelven negativos, habiendo sido inmunes a los movimientos anteriores de aversión al riesgo en los mercados de renta variable.

Parece poco probable que la comunidad de inversores y su base de clientes estén dando la espalda a la inversión sostenible. Más bien, los clientes pueden estar preguntándose cómo es posible que sus asignaciones a ASG hayan causado una exposición sectorial y a los factores tan grande como para provocar una dramática caída de la rentabilidad en 2022. Dicha exposición, por término medio, se presenta como una elevada sobreponderación en tecnología y una importante infraponderación en energía, lo que lleva a un sesgo hacia el estilo growth. Aunque este posicionamiento ha beneficiado a muchas carteras ASG en los últimos años, ahora los inversores se preguntan si el próximo ciclo de mercado podría ser más inflacionario.

La relación tradicional sugiere que si la inflación tendencial es mayor, los tipos de interés probablemente también serán más altos, y las acciones value podrían comportarse mejor que las acciones growth. Si observamos los periodos inflacionistas de los años 70 y de 2003-2006, los sectores que obtuvieron mejores resultados fueron los de telecomunicaciones, suministros públicos, energía, minería y materiales de construcción. Muchos de estos sectores están ahora incluidos en listas de exclusión generales adoptadas por muchos fondos ASG.

Entonces, ¿dónde deja esto al cliente que desea asignar capital de manera responsable y generar fuertes rentabilidades ajustadas al riesgo? La respuesta tradicional ha sido invertir con gestores value, pero ¿se puede ser gestor value y ASG?

La respuesta rápida es que SÍ.

Aquí se muestran las puntuaciones ASG generales de dos proveedores externos, MSCI y Sustainalytics, para el mercado de renta variable europeo comparadas con sus valoraciones actuales. En este caso, hemos utilizado un ratio precio-valor contable como medida de valoración para su estabilidad relativa frente a un múltiplo de beneficios, como el precio-beneficio. Ambos cuadros del gráfico 1 muestran una relación baja/sin existencia (r cuadrado <0,0009) entre la puntuación ASG y la valoración, lo que sugiere que el universo no consiste exclusivamente de acciones «caras» con altas puntuaciones ASG. Creemos que los gestores tienen muchas acciones baratas con buenas calificaciones ASG de donde elegir.

Gráfico 1. No hay correlación entre las puntuaciones ASG y las valoraciones del mercado

Fuente: MSCI, análisis de Janus Henderson Investors, a 30 de junio de 2022

Fuente: Sustainalytics, análisis de Janus Henderson Investors, a 30 de junio de 2022

El problema de la sobreexposición a determinadas áreas suele surgir cuando los criterios ASG se aplican ampliamente a nivel sectorial en lugar de a nivel de título. Analicemos más detenidamente los sectores que han demostrado ofrecer una cobertura contra la inflación (energía, materiales y suministros públicos) y comparémoslos con la mayor sobreponderación consensuada (actualmente, tecnología).

En primer lugar, el gráfico 2 analiza la intensidad de carbono (la cantidad de emisiones de alcance 1 y 2 producidas por unidad de ingresos).

Gráfico 2. Intensidad media de carbono por sector (alcance 1 y 2)

Fuente: Janus Henderson Investors, MSCI a 30 de junio de 2022

A primera vista, podría tener sentido excluir a los mayores emisores del universo de inversión para ayudar al mundo a alcanzar un equilibrio sostenible. Pero esta rudimentaria evaluación no alcanza a ver que muchos de los títulos con más intensidad de carbono proporcionan una necesidad social enormemente importante y necesaria: calentar nuestros hogares, construir escuelas y hospitales, etc. Además, estos sectores serán conductos importantes para lograr una transición ordenada hacia las cero emisiones netas. Desde una perspectiva de construcción de carteras, la exclusión de estos sectores impediría la asignación de capital a aquellas áreas que han ayudado a proteger a los inversores durante los periodos de mayor inflación.

Al profundizar en las puntuaciones ASG y las valoraciones generales de estos sectores con intensidad de carbono, resulta interesante ver que los sectores relativamente intensos en carbono presentan mejores puntuaciones ASG y menores valoraciones en comparación con la tecnología (gráfico 3). Esto podría ser una oportunidad atractiva para los gestores value que buscan empresas con sólidas credenciales ASG a un precio razonable.

Gráfico 3. Puntuación ASG y valoración general

Fuente: Janus Henderson Investors, a 30 de junio de 2022

Conclusión

Aunque, en este momento, es difícil tener fuertes convicciones en el camino de la inflación a medio plazo, el mercado descuenta cada vez más un entorno de tipos más alto que el visto en los últimos 15 años. De mantenerse esta opinión, es probable que los inversores necesiten diversificar su crecimiento y, particularmente en tecnología, su exposición para lograr sus objetivos de inversión ajustados al riesgo. Esto no debería significar que ha de comprometerse el deseo de hacerlo a través de empresas y equipos de gestión responsables, sino que probablemente se logre mejor con un gerente que evalúe cada acción de manera individual en lugar de a través de rígidas exclusiones de sectores en general.

Tribuna elaborada por Richard Brown, gestor de carteras de clientes del equipo de Renta variable europea de Janus Henderson Investors.

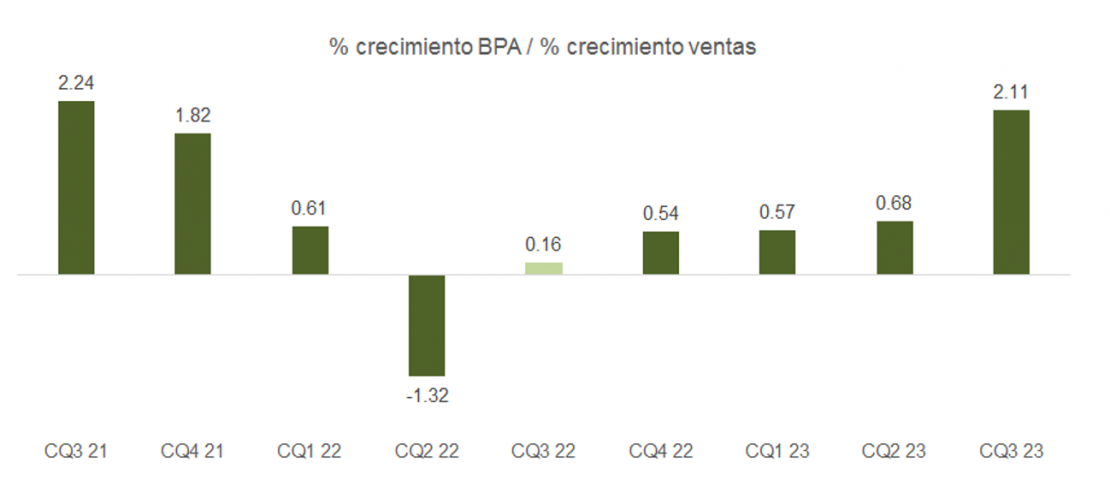

La campaña de publicación de resultados del tercer trimestre avanza con rapidez esta semana y la próxima. Con un 53% de empresas del S&P habiendo publicado su desempeño, un 71% y un 56% baten los estimados de consenso para beneficios por acción (BPA) y para ventas, respectivamente.

El BPA sube un 1,8% año sobre año, resultando en una sorpresa positiva de 3,8% que se explica casi en su totalidad por un comportamiento de las acciones del sector de la energía (han publicado 11 de 25), que excede en un 11% lo anticipado por las casas de análisis.

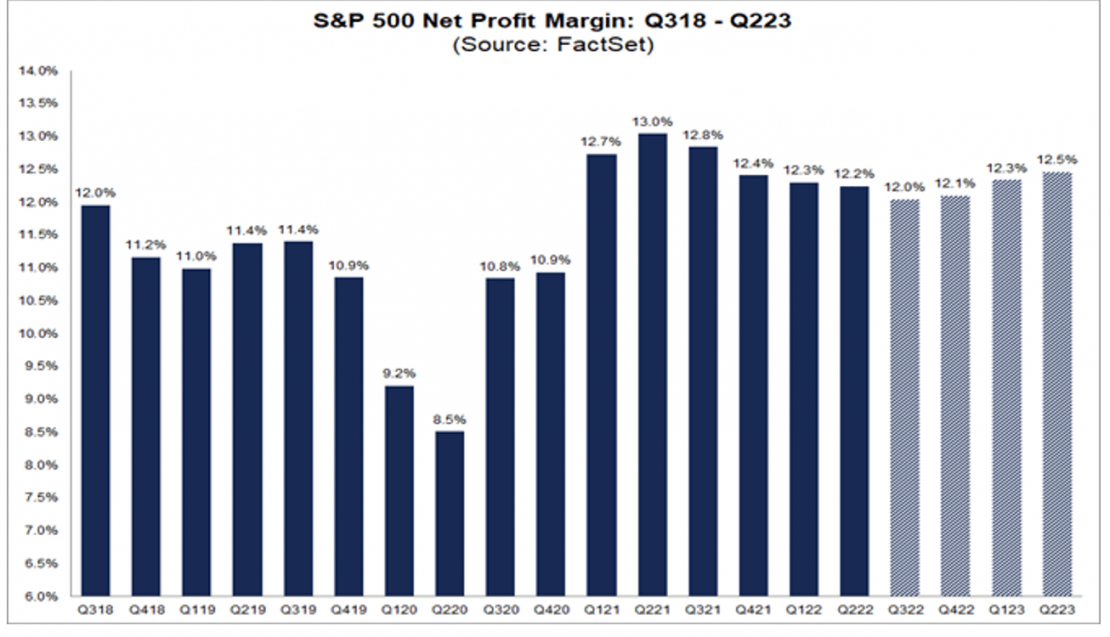

Así, impulsadas por las industrias de la energía, consumo discrecional e industriales, las ventas suben un 11,4%, superando las expectativas del sell side en 1,8% y dejando de manifiesto el impacto de la compresión en márgenes sobre el deterioro en el crecimiento de BPA (ver gráfica). El beneficio operativo y neto como porcentaje de las ventas cae por quinto trimestre consecutivo, pero se mantiene en zona de máximos (Séptimo trimestre consecutivo en que se coloca por encima de la marca del 12% en el caso del margen neto) y lejos de la media histórica de la serie.

El incremento de los costes de producción y los comparables exigentes invitaban a pensar que el porcentaje de profit warnings y el número de empresas recortando sus guías para 2023 sería más notorio respecto al que de momento se está registrando. Los costes de producción aumentaron un 8,5% en septiembre, constituyendo el décimo cuarto trimestre consecutivo en el que este porcentaje superó el 8,0% interanual. En cuanto a los comparables, en el tercer trimestre de 2021 el S&P 500 registró el segundo margen de beneficio neto más alto comunicado por el índice desde que FactSet comenzó a hacer un seguimiento de esta métrica en 2008.

Y aunque la probabilidad de sufrir una inflación más persistente (como explicamos la semana pasada) es relevante, sorprende observar que los analistas defienden que los márgenes de beneficio neto del S&P 500 serán superiores al del tercer trimestre de 2022 durante el resto de este año y el primer semestre del próximo. Los márgenes de beneficio neto estimados para el cuarto trimestre de 2022, el primer trimestre de 2023 y el segundo de 2023 son del 12,1%, el 12,3% y el 12,5%, respectivamente.

De hecho, esta semana hemos sufrido las primeras grietas en la armadura. Pesos pesados como Alphabet, Meta o Microsoft han sorprendido negativamente a los inversores por varias razones. Primero, el gasto en publicidad se ha visto disminuido (que se traduce en una caída del 7% en la facturación de YouTube o un 2% en el caso de la compañía de Zuckeberg), el mercado de electrónica de consumo se ha deteriorado (en particular caída en ventas de PCs, tabletas y smartphones), y los costes de la energía se han incrementado. Además, la falta de contención en el gasto o el impacto negativo de la fortaleza del dólar (cada 1% de apreciación en el índice DXY drena aproximadamente 0,5% al crecimiento de BPA) también han afectado negativamente a los inversores.

Por su parte, Amazon y sobre todo Apple aguantaron mejor el tipo: las ventas en comercio electrónico, 3P y publicidad de AMZN oscilaron entre un 13% y un 30% más y las de iPhones, Macs y otros dispositivos portátiles estuvieron en línea o por encima de lo esperado. Pero no se libraron de la influencia negativa de un dólar fuerte y también mostraron síntomas preocupantes en sus respectivos motores de crecimiento. Amazon Web Services, en el caso de Amazon, que creció por debajo del 30% que anticipaban los inversores, y los servicios en el caso de la marca de la manzana, que maneja márgenes de 72% vs. el 44% agregado para la compañía.

Si el proceso de desinflación se construye, como parece más probable, en un contexto de demanda a la baja, donde el IPC tardará en remitir a la zona de confort del 2% de la Reserva Federal (por lo pegajoso de los costes salariales y la renta equivalente al propietario, componentes mollares en el cálculo de la inflación), la compresión en márgenes continuará obligando a los analistas a revisar su pronóstico de crecimiento en BPA 2023, que -a pesar de todo- ha subido en EE.UU. al haberse ajustado la cifra de este año más profundamente que la correspondiente al próximo ejercicio.

La situación, a priori, se muestra más favorable para los compradores de renta fija. Si como parece, y en ausencia de excesos en el ámbito financiero, la recesión termina siendo leve en términos históricos, los diferenciales de crédito habrían descontado de manera mucho más razonable que los bolsistas este escenario.

La curva OAS europea (tanto para grado de inversión como para alto riesgo) cotiza por fuera de la estadounidense, demostrando que los bonistas entienden el mayor riesgo de repunte en tasas de impago en este lado del charco. No obstante, el HY en euros incorpora ya una tasa de default implícita del 8,5% (en línea con la asociada al pico de la recesión de 2020), y el de EE.UU. una del 7,1%.

Incluso asumiendo un cuadro macro conservador, el carry que ahora proporcionan estos instrumentos ayudaría a generar rentabilidades positivas interesantes a 12 -15 meses vista.

La narrativa de los bancos centrales a nivel global comienza a dibujar un incipiente sesgo dovish. El Banco de la Reserva de Australia (RBA) inauguró esta tendencia a principios de octubre, cuando subió solamente 25 puntos básicos en lugar de los 50 previstos por los economistas. El Banco de Canadá afianzó la percepción de cambio en preferencias monetarias el miércoles, tras incrementar los tipos solo 50 puntos básicos en lugar de los 75 que esperaba el mercado. El gobernador Macklem señaló que “la fase de endurecimiento llegará a su fin. Nos estamos acercando, pero aún no hemos llegado». Y todo apunta (si analizamos las últimas declaraciones de Lael Brainard y de Michelle Bowman) que la Reserva Federal podría seguir el ejemplo encareciendo los fed funds en 75 puntos básicos el 2 de noviembre, antes de bajar de marcha a 50 puntos básicos el 14 de diciembre y a 0-25 puntos básicos el 1 de febrero. Incluso se abre la posibilidad de que el incremento de diciembre sea el último para este ciclo de tensionamiento.

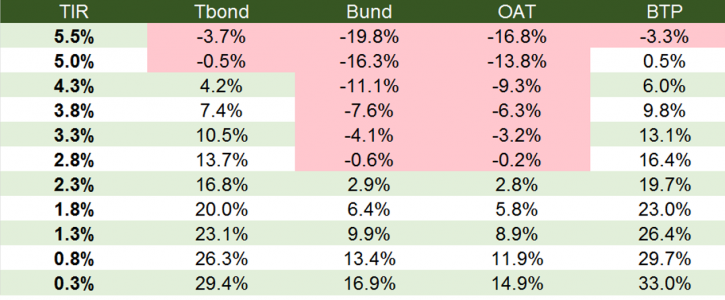

El repunte de más de 180 puntos básicos en la TIR del TBond a 10 años desde principios de agosto ha llevado a los bonos del Tesoro a zona de sobreventa. La gran mayoría de los tramos de la curva cotizan ya con rentabilidades reales positivas, de forma que, aunque históricamente el pico en rentabilidad del bono gubernamental se ha alcanzado entre 0-4 meses desde el momento en que la Fed sube por última vez, el contexto cada vez es más favorable a una recuperación en precio. El binomio rentabilidad/riesgo ha mejorado sustancialmente para los govies, como muestra la tabla de abajo (rentabilidad esperada a doce meses ante distintos escenarios de TIR).

Foto cedidaArturo Aldunate (izq), nuevo Executive Director de Mercado de Capitales de Credicorp Capital, y Felipe Sotomayor (der), nuevo gerente general de la administradora de fondos de la firma

Esta semana la administradora de fondos de Credicorp Capital en Chile anunció cambios entre sus principales ejecutivos, con un cambio en su gerencia general y el nombramiento de un nuevo director ejecutivo para la operación chilena del grupo financiero.

Según informaron al mercado a través de un hecho esencial, Arturo Aldunate dejó la gerencia general de la gestora a partir de este jueves, para asumir otras funciones dentro del grupo financiero.

Los cargos que asumió, detalló Credicorp en un comunicado, son el de Executive Director de Mercado de Capitales y el de gerente general de la corredora de bolsa de la firma. El objetivo, agregaron, es “continuar potenciando el asesoramiento y la oferta de servicios financieros”.

Aldunate estuvo al mando de la administradora de fondos desde marzo de 2019. En ese período, señalaron desde la firma, se destacó por el desarrollo y la implementación de nuevas plataformas comerciales en “un modelo de innovación financiera abierta y disruptiva”.

En particular, el ejecutivo lideró la alianza entre Credicorp Capital Asset Management y la fintech Tenpo, desde fines de 2020. Esto, recalcó la firma en su nota de prensa, “significó el ingreso de la administradora a los canales digitales, a través de una plataforma enfocada en facilitar las inversiones en fondos mutuos”.

Aldunate es ingeniero comercial de la Universidad de los Andes y tiene un MBA de The Fuqua School of Business de la Universidad de Duke. Antes de trabajar en el grupo financiero andino, según consigna su perfil profesional de LinkedIn, fue gerente general de Altis AGF, gerente de Banca Privada y Alternativos de Servicios Financieros Altis y Vice President de Equity Trading Desk/Family Offices de Banco Santander Chile.

Nuevo gerente general de la gestora

El reemplazo de Aldunate en el timón de la administradora de fondos es Felipe Sotomayor, actual Head del negocio de asset management, quien asumirá la gerencia general, con la aprobación unánime del directorio.

El ejecutivo empezó su carrera en Credicorp Capital Asset Management en octubre de 2012, donde asumió como gerente de Desarrollo de Negocios. En 2015 fue nombrado como director de Ventas Institucionales, cargo en que amplió su trabajo a toda la región.

Sotomayor es ingeniero comercial de la Universidad de Los Andes, y MBA Graduado de Babson College. Antes de ingresar al grupo financiero de matriz peruana, pasó cuatro años trabajando en Principal Financial Group, donde llegó a ocupar el cargo de Head of Commercial Division, según consigna la red profesional LinkedIn.

“Con estos nombramientos buscamos reforzar el sello de calidad y confianza que entregamos a todos nuestros clientes, poniendo nuestros ejecutivos más talentosos a cargo de nuestros principales negocios”, señaló Hugo Horta, gerente general de Credicorp Capital Chile en la nota de prensa.

Foto cedidaDe izquierda a derecha: Pablo Martínez Bernal, Head of Sales para Iberia de Amiral Gestion, y Borja Aguiar, Sales Director Iberia.

Amiral Gestion continúa potenciando su expansión internacional con la comercialización de sus fondos en Portugal, ampliando así el negocio en la Península Ibérica. Según explican, este nuevo desembarco estará liderado por el equipo español con Pablo Martínez Bernal, Head of Sales para Iberia de Amiral Gestion, y Borja Aguiar, Sales Director Iberia.

Con comercialización en Francia, España, Suiza, Luxemburgo e Italia, el desembarco en el mercado portugués supone continuar la expansión europea de la gestora. “Nos hace mucha ilusión poder comercializar nuestras estrategias Sextant en Portugal, un mercado muy interesante, tanto por el crecimiento que está teniendo estos años como por el perfil tan sofisticado de muchos inversores institucionales. Estamos convencidos de que nuestras estrategias podrán cubrir las necesidades de esta nueva clientela aportando un estilo de inversión independiente y contrarian”, ha destacado Pablo Martínez Bernal, Head of Sales para Iberia de Amiral Gestion.

En este sentido, Borja Aguiar, Sales Director Iberia, ha añadido: “Es precisamente en momentos tan complejos como el actual donde nuestra propuesta de valor puede tener mejor acogida en un mercado tan técnico y sofisticado, con fuerte predilección por la renta fija y soluciones flexibles, que gestionen adecuadamente la volatilidad”.

Creada en 2003, Amiral Gestion es propiedad de sus directivos y empleados. Según destacan, se basan en una filosofía de gestión activa y de convicción para ofrecer el mejor rendimiento a largo plazo a una clientela compuesta por inversores institucionales, inversores profesionales así como por clientes particulares.

Se consideran un “operador de referencia” en el universo de las compañías de pequeña y mediana capitalización, además de contar con una amplia experiencia en renta fija y gestión diversificada. En este sentido, las estrategias que llevarán al mercado portugués serán: Sextant Grand Large, Sextant Bond Picking, Sextant Asie y Sextant PME. “Estas estrategias se desarrollan a través de los 8 subfondos de la SICAV Sextant, así como de varios mandatos y fondos dedicados a los clientes institucionales”, matizan desde la firma.

Presente en España, la gestora también abrió una oficina en Singapur en 2017 y cuenta con 57 colaboradores en todo el mundo. Desde 2012 Amiral Gestion está comprometida con el análisis ESG y desde 2015 en la gestión ISR [inversión socialmente responsable] en nombre de grandes instituciones comprometidas, que impulsan el desarrollo de la inversión responsable.

Este domingo se celebra la segunda vuelta de las elecciones presidenciales brasileñas. La carrera está ahora ajustada con encuestas que muestran un empate técnico entre Luiz Inácio Lula da Silva y Jair Bolsonaro, a pesar de que el primero mantiene una pequeña ventaja dentro del margen de error.

Los inversores locales y extranjeros se alegraron de este avance, ya que los mercados suelen dar por sentado que los gobiernos de derechas son mejores para fomentar el crecimiento económico y gestionar las finanzas públicas de forma responsable.

Sin embargo, nuestro escenario base indica que Lula da Silva ganará por un pequeño margen. La brecha negativa de Bolsonaro, de 6,5 millones de votos en la primera vuelta, debe cerrarse con una transferencia masiva de votos, más del 70%, de los votantes de Simone Tebet y Ciro Gomes que se presentaron en la primera Vuelta, o con una transferencia significativa de votos nulos y en blanco a favor del actual presidente.

Sin embargo, la abstención, que es ilegal en Brasil, y el voto nulo siempre ha sido estable en el país, por lo que es poco probable que esto cambie el escenario.

Las reformas económicas avanzarán con ambos candidatos

Las reformas económicas probablemente avanzarán bajo cualquiera de los dos gobiernos porque no hay otra forma de cumplir con los límites de gasto impuestos por el tope de gasto constitucional. Sin duda, Lula da Silva intentará activamente derogar ese tope, pero el listón parece demasiado alto para que su coalición obtenga una mayoría cualificada para ello. Esto es especialmente cierto en el Senado, donde dominan los partidos de derecha. Bolsonaro también estaría dispuesto a ajustar esa limitación, pero el capital político de su ministro de Economía, Paulo Guedes, no es ilimitado, y tendrá que aceptar alguna contrapartida entre sus principales objetivos.

El reto prioritario para cualquiera de los dos vencedores debe ser la reforma administrativa y fiscal. Probablemente, una presidencia de Lula también intentaría reducir las desigualdades, impulsar las inversiones en educación e infraestructuras, volver a poner el medio ambiente en la agenda, incluyendo el freno a la deforestación de la Amazonia, y restablecer el papel del país en la comunidad internacional.

En cambio, una presidencia de Bolsonaro seguiría trabajando en la reducción del papel del Estado en la economía y en la mejora de la facilidad para hacer negocios, al tiempo que trataría de restablecer una disciplina fiscal que fue socavada por la campaña electoral.

Privatización: enfoques opuestos

La privatización de empresas estatales, así como las subastas de licencias de explotación de infraestructuras públicas, son un objetivo central del ministro de Economía de Bolsonaro, Paulo Guedes, y lo seguirán siendo si Bolsonaro gana un segundo mandato. De hecho, esa es la única carta que puede utilizar para reducir la carga de la deuda pública, teniendo en cuenta que los tipos de interés reales son mucho más altos que el crecimiento del PIB real y que el reto de mantener un superávit primario presupuestario el próximo año sería muy grande.

Por otro lado, las privatizaciones a gran escala se enfrentan a muchos obstáculos judiciales y políticos y tardan mucho en materializarse. En concreto, la privatización de Petrobras no sólo llevaría más tiempo que un mandato presidencial, sino que también se enfrentaría a las resistencias, por no decir a la oposición del propio Bolsonaro, cuyo libro de jugadas populista exige un intervencionismo constante y activo en la política de precios de la empresa.

Por el contrario, una presidencia de Lula pondría, sin duda, fin a las privatizaciones de empresas estatales, pero tampoco creemos que las renacionalizaciones estén en su agenda.

El candidato que gane se enfrentará a una economía débil

No describimos un panorama tan optimista de la economía en Brasil. El crecimiento está presente, pero es sobre todo el resultado de la reapertura de la economía después del COVID-19, las múltiples rondas de estímulos fiscales y los altos precios de las materias primas. Todos estos factores están a punto de desaparecer o simplemente disminuir. Las expectativas para el próximo año son mucho más bajas y apenas se sitúan en territorio positivo.

La inflación general es especialmente baja en estos momentos, pero se debe principalmente a los recortes fiscales en los productos energéticos aplicados el pasado verano. Los precios no intervenidos también se han ralentizado gracias a la política monetaria restrictiva, pero la inflación subyacente sigue en un nivel elevado, lo que es motivo de preocupación si se tiene en cuenta que el ciclo de endurecimiento ha terminado.

Además, nos preocupa el nivel de inflación de dos dígitos que sigue prevaleciendo en los alimentos y en las bebidas, ya que esta categoría de bienes es importante para una gran parte de la población brasileña.

Otro motivo de preocupación es el nivel de endeudamiento ligado al consumo, que ronda 1 billón de reales, y que afecta a la economía de las familias. Casi el 80% de los hogares brasileños están endeudados y el 30% de ellos tienen dificultades para pagar su deuda debido a los altísimos tipos de interés de los préstamos privados. Por ejemplo, un préstamo para automóviles cuesta alrededor del 2% mensual (alrededor del 27% anual) y un descubierto en la tarjeta de crédito, alrededor del 14% mensual (alrededor del 380% anual).

Creemos que también está justificada la precaución en la política fiscal. Los buenos resultados de los ingresos fiscales en lo que va de año se han destinado en su mayor parte a recortes de impuestos y subvenciones, más que a la reducción de la deuda o a la formación neta de capital.

Por lo que respecta a la sostenibilidad de la deuda, tras reducirse sustancialmente el año pasado gracias al elevado crecimiento del PIB nominal, la deuda bruta sobre el PIB podría seguir subiendo en 2023. La deuda neta se verá afectada por el efecto negativo de los tipos de cambio del dólar sobre las reservas de divisas. Además, el coste del servicio de la deuda pública sigue siendo bastante elevado (casi el 25% de los ingresos del Estado), ya que más del 70% del stock de deuda está vinculado al tipo de interés de la política monetaria (a través de las Letras Financeiras do Tesouro) o a la inflación (a través de las Notas do Tesouro Nacional – Série B/C). Por lo tanto, hay poco espacio para la euforia también en ese lado.

En general, no estamos demasiado preocupados, pero no creemos que el real brasileño esté especialmente barato y somos escépticos sobre la visión optimista que ha prevalecido recientemente. Somos más constructivos en el lado de la duración, donde vemos margen para que los tipos se compriman en el periodo previo al inicio del ciclo de relajación de la política monetaria. Los tipos de interés reales (ajustados a la inflación) son insosteniblemente altos y es ahí donde vemos la relación riesgo-recompensa más atractiva en la actualidad.

Tribuna elaborada por Thierry Larose, gestor de Vontobel.

Foto cedidaECB president Christine Lagarde addresses the audience during the ECB Governing Council Press Conference on 27 October 2022, Frankfurt, Germany. Photo: Adrian Petty/ECB

Christine Lagarde, presidenta del BCE, fue ayer muy clara: “No hemos terminado”. Lagarde insistió en que harán lo que tengan que hacer para cumplir con su trabajo, la estabilidad de los precios. Sin embargo, y pese haber realizado una subida de tipos sustancial, las gestoras internacionales analizan y debaten sobre si la presidenta podría haber suavizado levemente su tono ante la ralentización de la economía y el mayor riesgo de recesión. Según sus valoraciones, la clave está en lo que no dijo.

“El BCE subió los tipos de interés en 75 puntos básicos hasta situarlos en el 2%. A pesar de que la decisión se sitúa en línea con lo esperado, el movimiento inicial del mercado fue un repunte de los tipos a consecuencia de los nuevos matices en la hoja de ruta de subidas del BCE dando lugar a una interpretación menos agresiva por parte de los mercados”, señala Elizabeth Geoghegan, Fixed Income Portfolio Manager para Mediolanum International Funds (MIFL).

Según valoran desde Generali Investments, la respuesta del mercado fue muy moderada, con una caída de los rendimientos y del euro y un estrechamiento de los diferenciales de los bonos no básicos de la zona del euro, probablemente debido a la evaluación más cautelosa de las perspectivas de los tipos. “De hecho, justo después de la reunión, el mercado ha descontado algunas subidas de tipos, con un tipo de interés implícito que ya no supera el 2,5%. Pero dudamos de que haya descontado aún el próximo efecto de la QT debido a la falta de información. En general, los riesgos para las perspectivas de tipos del BCE parecen ahora más equilibrados”, indica Martin Wolburg, economista senior de Generali Investments.

En opinión de Konstantin Veit, gestor de carteras de PIMCO, en el lado dovish, el BCE señaló que ya se han hecho «progresos sustanciales en la retirada de la acomodación de la política monetaria», pero insistió en que aún queda trabajo por hacer. Además, expresó más preocupación por el crecimiento y los retrasos en la transmisión de la política que en reuniones anteriores.

Tono más moderado: argumentos

Para Geoghegan, la conferencia de prensa agravó aún más las interpretaciones moderadas, o menos agresivas, de los mercados. “Lagarde insistió en los avances sustanciales que ya se logró al retirar las ayudas y se refirió a las diferentes encuestas sobre el debilitamiento del crecimiento, que indican que éste se deteriorará desde el cuarto trimestre hasta el segundo trimestre de 2023. El tono hawkish se mantuvo, centrándose en la inflación y las presiones de los precios, que son, tal y como afirmó Lagarde, evidentes en cada vez más sectores, y en la fortaleza de los mercados laborales. Sin embargo, estos comentarios y el compromiso de mantener un enfoque de reunión por reunión no fueron suficientes para revertir las reacciones iniciales del mercado. Los rendimientos se estabilizaron en los mínimos del día y el euro no logró recuperarse de la caída inicial hacia la paridad con el dólar”, comenta la gestora de carteras de MIFL.

Marilyn Watson, Head of Global Fundamental Fixed Income Strategy de BlackRock, también considera que el BCE ha modificado levemente su tono en torno a la orientación futura en el comunicado oficial, señalando que se espera un mayor endurecimiento, pero en un enfoque de reunión por reunión. “Durante la conferencia de prensa, la presidenta Lagarde hizo hincapié en el tiempo que transcurre entre las decisiones de política monetaria y los efectos posteriores en los datos económicos. En cambio, el BCE no anunció ninguna decisión en torno a las perspectivas de endurecimiento cuantitativo, manteniéndose sin cambios los actuales programas de compra de activos y de emergencia. Sin embargo, cabe destacar que el Consejo de Gobierno desveló cambios en los tipos de interés aplicados a sus operaciones de financiación a largo plazo con objetivo (TLTRO III) y que las reservas mínimas mantenidas por las entidades de crédito recibirán el tipo de depósito, no el de refinanciación. Lagarde señaló que el objetivo de estas medidas es liberar las garantías y reducir la liquidez”, explica Watson.

“Aunque el BCE reiteró su determinación de hacer frente a la elevada inflación y su previsión de nuevas subidas de tipos en el futuro, el tono de la conferencia de prensa fue más cauto y menos agresivo que en reuniones anteriores. De manera crucial, la presidenta Lagarde hizo hincapié en los riesgos a la baja de las perspectivas de crecimiento y en la mayor probabilidad de una recesión inminente, y reconoció efectivamente que el escenario de referencia ofrecido en septiembre parece ahora demasiado optimista”, señala Silvia Dall’Angelo, economista senior de Federated Hermes Limited.

Lo que faltó decir

Gareth Jandrell, gestor de fondos de M&G, reconoce que no es de extrañar que los mercados hayan interpretado la reunión de ayer como un giro de tuerca y que los rendimientos de la deuda pública hayan caído en respuesta. “Creo que existe un peligro real de que el BCE se vuelva demasiado blando, demasiado pronto, deshaciendo el trabajo que ha hecho hasta ahora para endurecer las condiciones financieras. A su vez, esto podría significar tener que subir durante más tiempo, lo que podría hacer que el ciclo de los tipos de interés se prolongue”, afirma.

En opinión de Pietro Baffico, European Economist de abrdn, tampoco debería sorprender que la presidenta Lagarde haya eviatdo comprometerse de antemano con el ritmo y la velocidad de las futuras subidas, lo que indica que aún queda camino por recorrer hasta la normalización de las políticas monetarias. Como ella misma dijo, dando deliberadamente la espalda a la forward guidance para continuar con un enfoque de reunión a reunión.

Sin embargo, Veit destaca también aquellos mensajes en los que Lagarde no fue tan directa y transparente. “El BCE no proporcionó muchas orientaciones sobre el endurecimiento cuantitativo, pero insinuó que se tomarán decisiones en su próxima reunión de diciembre y tampoco dió muchas pistas sobre el posible destino de los tipos de interés, y se mantiene firme en el modo de reunión por reunión”, afirma. En este sentido, según el gestor, “el mercado ha descontado una subida de tipos de 25 puntos básicos como resultado del lenguaje algo más suave de ayer, y el tipo de interés máximo se sitúa actualmente en torno al 2,7%”.

Ulrike Kastens, Economist Europe para DWS, considera que otro de los temas que Lagarde evitó mencionar durante la conferencia de prensa posterior a la reunión fue del tipo de interés neutral. “A la vista de las elevadas tasas de inflación, no descartó la posibilidad de que el banco central tuviera que elevar el tipo de interés básico por encima del nivel del tipo de interés neutral para volver a alcanzar el objetivo de inflación del BCE. En cambio, no se pronunció sobre la magnitud del próximo paso de los tipos de interés en diciembre de 2022. Esto dependerá fundamentalmente de la profundidad de la recesión económica. Sin embargo, es probable que sea de al menos 50 puntos básicos”, argumenta Kastens.

Perspectivas para diciembre

La reflexión que hace Dall’Angelo es sencilla: aunque el camino está claro, sigue habiendo una gran incertidumbre sobre el destino. “En medio de la incertidumbre, el BCE conocerá su destino a su debido tiempo, en función de la evolución de la economía, de cómo reaccione ésta al reciente y brusco endurecimiento de las condiciones financieras y del retardo en la transmisión de la política monetaria”, afirma.

Por eso considera que, “a muy corto plazo, es probable que el BCE vuelva a subir los tipos en diciembre, a un ritmo más lento, quizá de 50 puntos básicos. Pero es poco probable que el BCE tenga que llevar los tipos a un terreno restrictivo, ya que la economía de la zona euro probablemente haya entrado ya en recesión, lo que pesará sobre las perspectivas de inflación. “Más bien, el BCE ha estado utilizando una ventana de oportunidad limitada para endurecer la política y probablemente se verá obligado a hacer una pausa hacia finales de año, cuando los indicios del daño económico de la actual crisis energética se hagan evidentes”, argumenta la economista senior de Federated Hermes Limited.

“La presión política también ha aumentado sobre el BCE, ya que algunos gobiernos de la UE temen cada vez más que un endurecimiento excesivo lleve a la economía a la recesión. Lagarde evitó verse arrastrada a debatir el punto de vista del gobierno, pero remarcó su enfoque en el mandato de estabilidad de precios. En lugar de ceder a las presiones políticas, pensamos que el BCE acabará por decidir una pausa en su ciclo de endurecimiento a finales del próximo año, después de que la probable recesión disminuya las presiones inflacionistas”, añade Baffico.

Desde Lombard Odier siguen manteniendo como escenario base que el BCE volverá a un ritmo más moderado de endurecimiento en diciembre, con una subida de 50 puntos básicos, y un tipo máximo del 2,25%, justo por encima del rango neutral estimado. Según explica Samy Chaar, economista Jefe de Lombard Odier, cuando los expertos del BCE actualicen sus proyecciones macroeconómicas en diciembre, esperan que rebajen aún más las perspectivas de crecimiento y que muestren que la inflación vuelve al objetivo del 2% del BCE en 2025. “Esto sería un argumento decisivo a favor de una pausa en las subidas de tipos en 2023 a niveles cercanos a los neutrales. La referencia de la presidenta Lagarde al desfase entre el endurecimiento monetario y su impacto en la economía será una parte importante de las futuras decisiones de endurecimiento”, concluye Chaar.