El nuevo Proyecto de la Ley de Mercado de Valores y Servicios de Inversión, que se encuentra actualmente en trámite parlamentario, introduce importantes novedades para las empresas de asesoramiento financiero (EAFs). Entre estas novedades, se encuentra la nueva obligación tanto para las EAFs actuales como para la nueva categoría de EAFs nacionales, a adherirse al fondo de garantías de inversores (FOGAIN).

Ante esta propuesta, desde la Asociación Española de Empresas de Asesoramiento Financiero (Aseafi) defienden que “la medida pondría en una situación comprometida a muchas de las empresas de asesoramiento financiero de tamaño pequeño, obligando a muchas de ellas a cerrar después incluso de muchos años funcionando, e igualmente supondría un freno para el nuevo emprendimiento en el sector”.

Además, según destacan, el informe jurídico preparado por finReg360 recoge que existen suficientes argumentos jurídicos que justifican la improcedencia de obligar a las EAFs y nuevas EAFn, así como a las ESIS que no gestionan y/o custodian a adherirse y cotizar al fondo de garantía de inversores (FOGAIN).

Según argumentan desde la asociación profesional, las empresas de asesoramiento financiero constituyen una alternativa real caracterizada por su proximidad al cliente, libertad de criterio y su función de tipo social. “La EAF y las nuevas EAFn son microempresas, cuya única actividad consiste en la prestación de asesoramiento financiero a sus clientes, operando en un entorno muy competitivo dominado por las grandes entidades, principalmente bancarias, y un alto nivel de exigencia regulatoria, lo cual se traduce en fuertes presiones en sus cuentas de resultados”, afirma.

En este sentido, Aseafi sostiene que añadir una obligación adicional como el FOGAIN, a las EAFs y futuras nuevas EAFn supondría un lastre importante que debilitaría mucho el sector haciendo inviables a muchos de los actores actuales que llevan años funcionando, y que añadiría un nuevo obstáculo al ya penalizado nivel de nuevo emprendimiento en el sector tan necesario y demandado por la sociedad. “Destacar igualmente que las EAFs en sus más de 12 años de historia, no se han visto obligadas a cotizar al FOGAIN y en todo este tiempo no se ha producido ninguna situación con sus clientes finales susceptibles de ser resarcidos por el FOGAIN”, añaden.

En lo que respecta a otras empresas de servicios de inversión, desde Aseafi defiende “una industria sana, donde coexistan diferentes servicios de asesoramiento para los clientes, y en la que la figura del asesor financiero se convierte en necesaria y demandada por la sociedad, ayudando a que los ciudadanos puedan tomar mejores decisiones de salud financiera”.

Por este motivo, desde Aseafi, su presidente, Fernando Ibáñez, defiende que este nuevo anteproyecto de ley “debe mantener la actual no adhesión al Fondo de Garantía de Inversiones (“FOGAIN”) por las Empresas de Asesoramiento Financiero (EAF), empresas que únicamente prestan el servicio de inversión de asesoramiento, tal y como se prevé en el actual Real Decreto Legislativo 4/2015, de 23 de octubre, por el que se aprueba el texto refundido de la Ley del Mercado de Valores”.

Además, de reclamar la no adhesión de las EAF y nuevas EAFn y puesto que los argumentos jurídicos son los mismos, Aseafi también solicita la exclusión del FOGAIN de otras ESIS que no incluyan en su programa de actividades, la custodia y administración de los activos. “A diferencia de las EAF y EAFN, éstas sí están obligadas actualmente a adherirse al FOGAIN”, matizan.

Respecto de la protección al consumidor financiero, la organización profesional considera que, aunque con carácter general parece que contar con un sistema como el FOGAIN protege más a los clientes, “los inversores en ningún escenario serán susceptibles de recibir una indemnización del FOGAIN por motivo de insolvencia o concurso de las EAF ni EAFN”.

Y argumentan: “De otra parte, el hecho de que decrezca el número de asesores financieros supone realmente una desprotección, ya que recibir asesoramiento financiero es una forma de proteger al inversor y consumidor financiero. De lo contrario, la adhesión al FOGAIN en los casos anteriores supone gastos no justificados para las entidades, un freno para el emprendimiento y un desarrollo empresarial de los negocios menos robusto en comparación con otros países del entorno europeo”.

El fondo luxemburgués de inversión inmobiliaria Firce Capital ha incorporado a Lawrence Maeckcomo nuevo director general para impulsar su expansión en la península. Con aproximadamente 2.500 millones de euros en activos, 400.000 metros cuadrados repartidos en Europa entre Francia, Luxemburgo, España y Portugal, el objetivo de la compañía es invertir 1000 millones de euros en la península en los próximos tres años.

El nuevo director general, Lawrence Maeck, tiene como objetivo ampliar a España y Portugal el portfolio hasta ahora basado en Málaga y Oporto: 15 villas residenciales de gran lujo en Marbella, ahora en fase de finalización y entrega; cuatro villas de lujo ya ejecutadas y entregadas en Benahavís, y 29 apartamentos en Fontinha, Oporto. Su última transacción ha sido un suelo de 20.000m2 en Marbella, destinado a la construcción de una residencia de mayores privada. “España y Portugal forman parte de nuestros principales mercados de inversión ya que ambos países cuentan con un fuerte potencial de creación de valor”

Nacido en España, pero con raíces de otras partes de Europa, Lawrence Maeck se formó en administración de empresas y marketing internacional, y lleva dedicado a la comercialización de activos inmobiliarios casi 30 años. Especialista en urbanismo y zonificación, aporta gran experiencia en la comercialización de nuevos desarrollos y proyectos completos, ya sean sobre plano o unidades adquiridas por fondos o inversores, y es reconocido en el sector por su capacidad para reposicionar cada activo, elaborando conceptos que incrementen su valor. Uno de sus hitos más relevantes fue la creación del lujoso resort Monte Mayor Golf & Country club (Benahavís, Málaga), donde logró convertir un paraje abandonado y desconocido en uno de los proyectos inmobiliarios más rentables del momento.

Con su llegada a Firce Capital, Lawrence Maeck tiene como principal objetivo “posicionar nuestra marca como una referencia de primer nivel en España, y conseguir las mejores rentabilidades posibles para nuestros inversores. Como experto en el sector inmobiliario entiendo que podré identificar aquellos activos que ofrezcan mayores oportunidades de crecimiento, tanto en el mercado residencial como en otras líneas del negocio”, explica el directivo.

Por su parte, el CEO de la compañía, Christophe Fournage, asegura que “con un conocimiento inigualable del producto y del mercado ibérico, Lawrence es altamente profesional en su enfoque de inversión, y lo consideramos un negociador de ventas de clase mundial, con la elegancia y la delicadeza que requiere trabajar con UHNWI”.

El XX Congreso del Partido Comunista, clausurado durante el fin de semana del 22-23 de octubre, se saldó con la confirmación del presidente Xi Jinping como secretario general del partido para un tercer mandato y la elección de un nuevo Comité Permanente de siete miembros.

El crecimiento económico es clave para el objetivo de prosperidad de China

Algunos comentaristas han sugerido que el afianzamiento en el poder del presidente Xi y la composición del comité apuntan a que las autoridades a partir de ahora se centrarán claramente en cuestiones sociales, es decir, el énfasis en la “prosperidad compartida” de los últimos años, y que las políticas de crecimiento y la innovación pasarán a un segundo plano. Consideramos que estas observaciones yerran el tiro.

El presidente Xi dejó meridianamente clara la importancia del crecimiento en diversos sectores, desde industrias emergentes y estratégicas como la aeronáutica, las TI y las empresas biofarmacéuticas, hasta las infraestructuras y la fabricación de alta calidad. La referencia a construir una China más saludable debería influir positivamente en el sector sanitario, junto con el consumo en torno a la cultura y la actividad. Garantizar un futuro sostenible sigue siendo un aspecto clave y esperamos que China redoble su apuesta por ser líder en tecnologías ecológicas y con bajas emisiones de carbono, que se mantendrán como un elemento importante de la economía.

Continúa la reapertura de China

Aunque no se introdujo ningún cambio en la política de cero COVID, el discurso del presidente Xi también aludió a la reapertura general de China, algo que esperamos que cobre forma durante el próximo año. El ritmo de la reapertura no debería sorprendernos demasiado. En los días previos a la reunión del Congreso, el periódico Diario del Pueblo publicó varios artículos sobre las razones por las que la “política dinámica de cero COVID” se mantenía.

A pesar de que el Congreso no dejó ningún cambio de calado, los ajustes de la política se suceden: desde el alejamiento de los confinamientos completos de ciudades hasta la posibilidad de reevaluar la política si la Organización Mundial de la Salud cambia su visión general sobre el virus. Si el reciente cambio de enfoque de Hong Kong tiene éxito, es posible que se ensaye en la China continental en el primer trimestre, lo que podría dar lugar a un cambio sostenido en las expectativas y condiciones económicas.

Los inversores extranjeros reducen la exposición, pero los inversores nacionales son compradores netos

Sin embargo, los mercados se tiñeron de rojo. El 24 de octubre por la mañana, las ventas de los inversores extranjeros a través del programa North-bound Stock Connect totalizaron 9.250 millones de yuanes, frente al volumen diario récord de 16.000 millones de yuanes este año. Los informes de las casas de bolsa sugieren que aproximadamente el 80% de las ventas las protagonizaron inversores de la UE y EE.UU. Por el contrario, a juzgar por las cifras del programa South-bound Stock Connect, los inversores nacionales han sido compradores netos y pensamos que las ventas extranjeras son ligeramente exageradas. Han surgido señales positivas en los datos recientes, mientras que los fundamentales de muchas empresas se mantienen intactos. De hecho, las ventas han afectado a varias empresas que generan flujos de efectivo, pagan dividendos y no tiene deuda.

Aguantar

Nos encontramos todavía en un mercado bajista y la recuperación económica va a ser gradual, por lo que sigue siendo importante mantener una posición defensiva. Las inquietudes deberían amainar durante las próximas semanas conforme se vayan conociendo medidas de apoyo más constructivas que dejen claro que no va a descuidarse la economía. Pero llevará tiempo y podrían ser necesarias más certezas sobre los planes de los nuevos gobernantes para enderezar la economía. Conviene señalar que el Congreso dará paso a varias reuniones de temática económica durante los próximos meses, comenzando con la Conferencia Central de Trabajos Económicos en diciembre.

El Banco Popular de China sigue contando con herramientas para sostener el crecimiento cuando sea necesario, lo que coloca a China en una posición diametralmente opuesta a los países occidentales en lo que respecta a la evolución de la política monetaria. Las autoridades podrían aplicar también más medidas para sostener la economía a corto plazo. No se mencionó específicamente el sector inmobiliario durante el Congreso, pero hemos visto que se ponían en marcha varias medidas para sostener el mercado antes de la reunión y esperamos que las nuevas medidas de apoyo y la reestructuración alumbren una situación más estable y sostenible. Con el Congreso ya finalizado, esperamos ver más novedades. El abandono progresivo de la política de cero COVID debería cobrar forma y, geopolíticamente, la reunión de los presidentes Xi y Biden durante la próxima Cumbre del G20 en Bali podría propiciar avances hacia la estabilización de las

La Reserva Federal de Estados Unidos (Fed) ha cumplido ampliamente las expectativas en su reunión de ayer al elevar, por cuarta vez consecutiva en cinco meses, los tipos de interés en 75 puntos básicos (pb). Tal y como habían indicado los expertos, la Fed ha situado los tipos en un rango de entre el 3,75% y 4%. Sin embargo, para las gestoras y los mercados, lo que más interesaba de la reunión de ayer era identificar si la Fed tiene intención de rebajar el nivel de subidas o adoptar medidas inferiores a los 75 pb.

Sobre esto, pocas pistas dió el comunicado del FOMC. “El Comité anticipa que los aumentos continuos del rango objetivo serán apropiados para lograr una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación al 2% a lo largo del tiempo”, indica el comunicado. Además, las autoridades alertaron de que para determinar el ritmo de los futuros aumentos del rango objetivo, “el Comité tendrá en cuenta el endurecimiento acumulado de la política monetaria, los retardos con los que la política monetaria afecta a la actividad económica y a la inflación, y la evolución económica y financiera”.

En opinión de Christian Scherrmann, Economist U.S. para DWS, la Fed ha dado a los mercados una pista de lo que esperaban, una probable ralentización de las subidas de tipos, pero con una gran advertencia que gustará menos: el peso del endurecimiento podría prolongarse durante mucho tiempo. “La reunión de ayer da una pista del pensamiento actual de la Fed. Más o menos en línea con lo que se postulaba antes de la reunión, la Fed sugiere que habrá más subidas pero ha explicado qué empezará a tener en cuenta”, explica Scherrmann.

El economista de DWS esperaba que la Fed abriera la puerta a subidas de tipos más pequeñas, pero sin sonar dovish. “Con los tipos de interés del 3,75% – 4%, la política monetaria se encuentra ahora, de facto, en territorio de endurecimiento. La Fed podría querer explorar este territorio con cautela y llevar a los mercados a la zona de endurecimiento hasta cierto punto antes de pensar en no subir más los tipos”, añade.

Salman Ahmed, responsable global de macro y asignación estratégica de activos en Fidelity International, sí considera que la Fed indicó un cambio a la baja en el tamaño del incremento ya para diciembre, ya que argumentó que tendrá en cuenta el endurecimiento acumulado y los efectos retardados del mismo. “El presidente Powell también indicó la posibilidad de un tipo terminal más alto, anticipamos un 5%, y defendió con firmeza la postura política actual. El debate en torno a los datos prospectivos y retrospectivos también se produjo con el presidente Powell, que no estaba dispuesto a admitir que todas las presiones que estamos viendo actualmente son esencialmente dinámicas provocadas por mirar por el espejo retrovisor”, afirma Ahmed.

“Powell, dio una lección sobre las etapas del endurecimiento de la política monetaria, explicando que la Fed estaba pasando de la fase inicial de subir los tipos rápidamente a un ritmo más lento, ya que la Fed busca hasta dónde deben llegar los tipos para garantizar el retorno de la inflación al 2%. Sin embargo, su mensaje fue que la tasa máxima sería probablemente más alta de lo que se pensaba y que la Fed no recortaría prematuramente, en general una perspectiva más dura de lo que los mercados esperaban. Sin embargo, a medida que la resistencia del mercado laboral y la persistencia de la inflación llevan a la Fed a aplicar una política más restrictiva, el presidente Powell reconoció que el camino hacia un aterrizaje suave se había estrechado”, añade David Page, Head of Macro Research de AXA IM, quien considera que la Fed producirá una leve recesión el próximo año.

Tal y como argumenta Page, la Fed reiteró su opinión de que «sería apropiado» un mayor endurecimiento de la política monetaria. Sin embargo, añadió que probablemente sería necesario para «alcanzar una orientación de la política monetaria lo suficientemente restrictiva como para devolver la inflación al 2% a lo largo del tiempo», reconociendo implícitamente que la política se encuentra ahora en territorio restrictivo.

“En cuanto al nivel de exigencia, Powell afirmó que hay mucha incertidumbre sobre dónde es suficientemente restrictivo, que todavía hay algo de terreno que cubrir, pero que esperaría que fuera más alto de lo proyectado en el gráfico de puntos de septiembre. También declaró que la Fed iba a mostrar resolución y paciencia para hacer el trabajo, lo que implica que la Fed probablemente dejará los tipos más altos durante algún tiempo, diciendo que no retirará la política más restrictiva demasiado pronto», destaca Page sobre los principales mensajes que lanzó ayer la Fed.

¿Qué haría que la Fed diera un giro a su política monetaria?

Según explica Keith Wade, economista jefe de Schroders, para estar seguros de que la Fed se está acercando a un pico de tipos y a un posible pivote o giro en su política, se necesitan dos condiciones: la primera, evidencia de que la inflación está cayendo, y la segunda que el mercado laboral se está debilitando.

Sobre el primero de estos factores, Wade destaca que la inflación general del IPC parece haber alcanzado un máximo del 9,1% interanual en junio y se situó en el 8,2% en septiembre. “El cambio de tendencia se ha debido en gran medida a la disminución de la inflación de los precios de las materias primas, ya que los precios de la gasolina han vuelto a caer por debajo de los 4 dólares por galón. De cara al futuro, esperamos que la inflación se modere, ya que el debilitamiento de la demanda limita la capacidad de las empresas para repercutir los aumentos de costes”, señala.

En segundo lugar, explica que la clave para una caída sostenida de la inflación subyacente es el debilitamiento del mercado laboral, que hasta ahora se ha mantenido resistente frente a la desaceleración del crecimiento este año. “La tasa de desempleo cayó al 3,5% en septiembre (muy por debajo de las estimaciones de equilibrio en el 4,5%), las nóminas siguen creciendo y, aunque las ofertas de empleo han caído ligeramente, sigue habiendo casi dos vacantes por cada desempleado”, matiza.

En opinión del experto de Schroders, si las empresas siguen repercutiendo los costes, la inflación seguirá siendo alta y la Fed habrá fracasado. En este sentido, Wade argumenta: “Parece más probable que la política monetaria siga presionando la demanda para que se ajuste a la oferta. Los mercados están ayudando y el endurecimiento cuantitativo está desempeñando un papel a medida que la Fed reduce su balance. Sin embargo, no estamos en el momento en que el sector empresarial esté a punto de girar. Y eso limita el margen de maniobra de la Fed”.

Por último, Jack Janasiewicz, gestor de fondos y estratega de Natixis IM Solutions, completa esta reflexión añadiendo un factor más que ayudaría a que la Fed declarase el fin de ciclo de subidas de tipos de interés: un crecimiento por debajo de la tendencia actual. “Si bien existen los primeros indicios de que los datos podrían finalmente estar colaborando en la consecución de los puntos mencionados anteriormente, estos están todavía lejos del objetivo, como para poder considerar que la misión estaría cumplida. Sin duda, los segmentos del mercado sensibles a los tipos de interés se están ralentizando, pero todavía no existen pruebas claras y convincentes sobre un debilitamiento del crecimiento en otras partes de la economía”, afirma Janasiewicz.

Cómo aterrizar

A la hora de valorar el impacto que tiene este discurso, Ahmed sigue viendo una elevada probabilidad de riesgos provocados por un aterrizaje forzoso a medida que nos acercamos a 2023, mientras el ciclo de endurecimiento de la política monetaria se extiende por el sistema. “De hecho, nuestros indicadores muestran una probabilidad de recesión del 55% para mediados del próximo año. La reducción del ritmo de las subidas será un paso importante a medida que el endurecimiento entre en la fase final. Sin embargo, por ahora la Fed sigue atenta al riesgo de una inflación elevada en una economía que aún es fuerte en lo que respecta a los datos puros y duros”, apunta la experta de Fidelity International.

En este sentido, el economista de DWS recuerda que, durante la rueda de prensa, el presidente de la Fed, Powell, reconoció una desaceleración de la actividad económica en comparación con el año pasado. Según destaca Scherrmann,además, comentó que las condiciones financieras se están endureciendo «bastante», lo que podría interpretarse como una creencia por parte de los banqueros centrales de que sus acciones están resultando eficaces. “También reiteró la conocida idea de que las subidas de tipos necesitan tiempo para mostrar todo su efecto. Todo esto fue bien recibido inicialmente por los mercados. Pero Powell enseguida recalcó algo menos digerible al añadir que el punto final de los tipos probablemente será aún más alto”, matiza.

Respecto a la reacción de los mercados, Page lo tilda de “confusa”. Según explica, “a medida que la decisión y la declaración de la Reserva Federal establecían el movimiento de la rapidez, los mercados reaccionaron de forma moderada: las expectativas del tipo de interés de los fondos de la Reserva Federal para el próximo mes de septiembre cayeron 15 puntos porcentuales hasta situarse por debajo del 4,75%, los rendimientos del Tesoro estadounidense a 2 años bajaron 13 puntos porcentuales hasta el 4,43% y los de 10 años cayeron 8 puntos porcentuales hasta el 3,97%, el dólar cayó un 0,9% frente a una cesta de divisas y el índice de renta variable S&P 500 subió un 1,3%”. Sin embargo, destaca que cuando Powell explicó que el endurecimiento de la Fed probablemente sería más lento, pero más alto y durante más tiempo de lo que se había considerado, todo esto se revirtió bruscamente. “Los rendimientos a 2 años han subido 3 puntos porcentuales, hasta el 4,59%, los de 10 años han subido 2 puntos porcentuales, hasta el 4,07%, el dólar está ahora un 0,5% más alto que antes del anuncio y las acciones han bajado un 1,8%”, afirma.

Por su parte, Paul O’Connor, responsable de Multiactivos de Janus Henderson, añade para concluir este análisis que, tras la habitual volatilidad intradía del FOMC, las expectativas del mercado sobre los futuros tipos de interés han subido hoy ligeramente, y la mayoría de los tipos para 2023 han alcanzado nuevos máximos del ciclo.

“Los precios de los futuros indican que la Fed subirá los tipos en unos 50 puntos básicos en diciembre y en una cantidad similar en el primer trimestre, hasta un máximo de alrededor del 5%. Con unas expectativas de tipos de interés que parecen ahora realistas, vemos que la duración de los bonos vuelve a tener un papel útil en las carteras multiactivas. Es probable que las nuevas subidas de los rendimientos de los bonos sean autolimitadas, lo que sugeriría que los activos de duración deberían comprarse en las caídas. La paciencia sigue siendo la clave en lo que respecta a los activos de riesgo. Las valoraciones de las acciones siguen pareciendo caras en relación con los rendimientos reales de los bonos y las estimaciones de beneficios siguen estando en riesgo, ya que la política monetaria se resiente y el crecimiento sigue siendo lento”, concluye O’Connor.

Foto cedidaEquipo de La Bolsa Social. De izquierda a derecha: Azahara Espejo, COO; Eduardo Bellosillo, responsable de desarrollo de negocio Crowdlending; Ignacio Garicano, analista VC (Venture Capital); José Moncada, director general;: Juan Chamarro, analista Equity Crowdfunding; Marta Abbad, responsable de operaciones; Erika Sovisova, responsable área de riesgos; Laura Formosa, responsable inversiones Equity.

La Bolsa Social, plataforma dedicada a conectar a inversores de impacto y empresas que generan un impacto social y medioambiental positivo, ha obtenido la autorización de la comisión nacional del mercado de valores (CNMV) para operar en la Unión Europea (UE) como plataforma de financiación participativa.

El nuevo reglamento (UE) 2020/1503 de proveedores de servicios de financiación participativa, que se aprobó en noviembre de 2021, permitirá a la Bolsa Social realizar operaciones de inversión de impacto, tanto de préstamos como de capital, en cualquiera de los 27 países de la UE sin necesidad de adaptarse a las normativas locales y de obtener licencia de operación de los distintos reguladores nacionales, aspectos que eran necesarios hasta la modificación de la legislación europea.

La aprobación del reglamento de financiación participativa, además de mantener unos niveles altos de protección de los inversores, reducir los riesgos asociados a la financiación participativa y garantizar un trato imparcial a todos los clientes, asegura que los proveedores de servicios de financiación participativa apliquen garantías para que los proyectos de sus plataformas se seleccionen de forma profesional, imparcial y transparente.

A la espera de inscribir la autorización en el registro, José Moncada, director general de La Bolsa Social, considera que “la luz verde de la CNMV es un gran hito para nosotros, que da continuidad a nuestra razón de ser desde nuestro nacimiento: construir una comunidad abierta de inversores y empresas que tienen una misión transformadora y que trabajan poniendo a las personas y al planeta en el centro de sus decisiones. De este modo, además de seguir invirtiendo en iniciativas de impacto en España, podremos ampliar nuestra actividad a otros países en Europa”.

Precisamente, La Bolsa Social fue la primera plataforma de financiación participativa autorizada por la CNMV en España en 2015, y desde su fundación ha canalizado más de 11,2 millones de euros para 37 empresas de impacto positivo, gracias a una comunidad de 9.500 inversores. Ahora ya solo falta finalizar los cambios de estatutos y registro para poder iniciar las primeras campañas participativas.

“Este reglamento tendrá un doble impacto. Por una parte, promoverá el impulso de la financiación participada en Europa, facilitando el desarrollo de un sector en auge, y por otra, contribuirá a que más empresas de impacto social y medioambiental encuentren financiación para validar su proyecto”, apunta Moncada.

La Bolsa Social, formada por un equipo de nueve personas, ha contribuido a la consolidación de empresas de impacto como AUARA, Hemper, Nostoc Biotech, Mensos, Tucuvi o Satt Arquitectura Abierta.

Foto cedidaMomento de la entrega de la Gran Cruz al Mérito en el Servicio de la Economía 2022 a Cristina Herrero, presidenta de la AIReF, de manos del presidente del Consejo General de Economistas, Valentín Pich

El Consejo General de economistas de España, en su reunión de la asamblea de decanos de todos los colegios de economistas y titulados mercantiles de España, ha distinguido con la Gran Cruz al Mérito en el Servicio de la Economía a la presidenta de la Autoridad Independiente de Responsabilidad Fiscal (AIReF), Cristina Herrero. Con este galardón, la corporación de los economistas quiere reconocer su trayectoria profesional y alto perfil técnico, así como la labor llevada a cabo al frente de este organismo al que ha llevado a un alto grado de eficiencia en la elaboración de informes sobre la evolución del ciclo presupuestario de todas las administraciones, la evaluación del gasto público y en sus estimaciones macroeconómicas, en un momento en el que este tipo de informes y revisiones se hace especialmente necesario para la adopción de las adecuadas políticas económicas.

El presidente del Consejo General de Economistas de España, Valentín Pich, hizo entrega de la Gran Cruz a Cristina Herrero, haciendo mención al artículo 24 de la propia ley 6/2013 por la que se crea la entidad, que establece que la AIReF “debe estar dirigida por personas de reconocido prestigio”. En este sentido, según manifestó el presidente de los economistas durante el acto de entrega, “para la organización colegial de los economistas es un honor poder entregar esta Gran Cruz a Cristina Herrero por su trayectoria profesional y su contribución al análisis, revisión y evaluación de estabilidad presupuestaria y sostenibilidad financiera, que avala con creces ese `reconocido prestigio´ que la sitúa al frente de un organismo tan necesario como la AIReF”.

Por su parte, la presidenta de la AIReF, Cristina Herrero, agradeció el galardón concedido, que consideró también un reconocimiento a los economistas que trabajan al servicio de lo público y, muy especialmente, a la institución que preside y de la que forma parte desde su creación. Según sus palabras, “la AIReF era una institución necesaria en España para mejorar la calidad del proceso presupuestario que ha venido para quedarse. Es, además, una institución singular por su independencia y autonomía funcional”. “Mi objetivo es asentar su perdurabilidad y utilidad para el conjunto de la sociedad, así como reforzar los tres pilares en los que se basan sus actuaciones: la independencia, la transparencia y la rendición de cuentas”, señaló Cristina Herrero.

Licenciada en Ciencias Económicas y Empresariales por la Universidad Complutense de Madrid, es funcionaria, en activo, del Cuerpo Superior de Interventores y Auditores del Estado, y funcionaria, en excedencia, del Cuerpo Superior de Inspectores de Hacienda del Estado. Ha participado en diversos grupos de trabajo, entre otros, cálculo de balanzas fiscales, análisis del gasto sanitario, Comité Técnico de la Comisión Especial para la mejora de la dependencia, y grupos de trabajo del Consejo de Política Fiscal y Financiera. Inició su trayectoria en la Intervención General de la Administración del Estado (IGAE), donde desempeñó el puesto de jefa de área en la subdirección general de análisis y cuentas económicas del sector público, y el de coordinadora de la elaboración de cuentas nacionales del sector de las administraciones públicas. Ha sido responsable de las relaciones con el Fondo Monetario Internacional en el marco del acuerdo sobre las Normas Especiales de Divulgación de Datos (NEDD) y subdirectora general de análisis presupuestario y organización institucional del sector público autonómico de la secretaría general de coordinación autonómica y local, realizando funciones de supervisión y seguimiento de las comunidades autónomas en el ámbito de la estabilidad presupuestaria y sostenibilidad financiera. En marzo de 2020 es nombrada presidenta de la Autoridad Independiente de Responsabilidad Fiscal (AIReF) por Real Decreto 439/2020 de 3 de marzo con la unanimidad de todos los grupos parlamentarios, cargo que ya había asumido de forma interina desde enero de ese mismo año. Dentro de esta institución formó parte del equipo directivo de desde su fundación. En 2014 ocupó el puesto de directora de la división de análisis presupuestario, convirtiéndose así en la primera responsable de una de las principales funciones de la institución como garante de la estabilidad presupuestaria y sostenibilidad de las finanzas públicas.

El Consejo General de Economistas de España concede la Gran Cruz al Mérito en el Servicio de la Economía, incluso a título póstumo, a economistas u otras personas o entidades públicas o privadas, españoles o extranjeros, que se hayan destacado en el servicio general de la economía en la sociedad. Desde su creación en el año 2012, la Gran Cruz al Mérito en el Servicio de la Economía ha sido concedida, entre otros, a Julio Alcaide (a título póstumo), José Barea, Juan Ramón Cuadrado, Manuel Lagares, José Luis Sampedro, Pedro Schwartz, Julio Segura, Ramón Tamames, Victorio Valle, Juan Velarde, Antonio Pulido, Vicente Salas, Antonio Argandoña, Josefa Fernández Arufe, Matilde Mas, Antón Costas, al Banco de España como institución, a su gobernador, Pablo Hernández de Cos, y a Enrique Fuentes Quintana a título póstumo.

El apetito de los inversores europeos por los ETFs está creciendo a medida que la utilidad de estas herramientas en la gestión de carteras gana un mayor reconocimiento, según el número de septiembre de 2022 de The Cerulli Edge-Edición Global. Sin embargo, en sus conclusiones reconoce que “siguen existiendo preocupaciones y barreras”, para un mayor crecimiento.

Los activos en ETFs activos en Europa se han duplicado con creces desde 2018, pasando de 7.400 millones de euros a 16.000 millones de euros a finales de julio de 2022. De este universo, los activos de ETFs activos representan solo el 1,2% del mercado europeo de ETFs, que asciende a 1,3 billones de euros, lo que sugiere una oportunidad de crecimiento.

«Hay indicios de que los inversores europeos están empezando a fijarse más en los ETF activos, ya que pueden ofrecer lo mejor de los mundos pasivo y activo», afirma Fabrizio Zumbo, director de análisis de gestión de activos y patrimonios europeos de Cerulli.

No obstante, a corto plazo, la firma advierte que la incertidumbre de los mercados y el debilitamiento de las condiciones económicas han hecho que los flujos hacia los ETF activos en Europa se ralenticen este año. Además, la guerra en Ucrania y la creciente probabilidad de recesión en la región pueden dejar a las estrategias de ETFs activos en desventaja en términos de acceso a materias primas, activos de riesgo u oportunidades no cotizadas.

«Las estrategias activas de ETFs son particularmente adecuadas para ayudar a los inversores a construir el núcleo estratégico de sus carteras, y algunos de los grandes nombres de la gestión de fondos de inversión han entrado en el espacio europeo en los últimos años en un intento de encontrar una diferenciación más atractiva a sus propuestas de valor”, añade Zumbo.

Según el análisis de Cerulli, los datos de Morningstar muestran que las estrategias de renta fija representan la mayor parte de los activos de los ETFs activos, con un 61% del total de activos gestionados. Mientras que las estrategias de renta variable representan el 27%, y los productos del mercado monetario el 10%.

“Los ETFs activos de renta fija podrían experimentar un mayor crecimiento, sobre todo teniendo en cuenta que las preocupaciones de liquidez durante la pandemia de coronavirus resultaron infundadas, ya que la estructura aguantó bien durante la venta masiva que afectó inicialmente a los mercados”, afirma Zumbo.

Por último, el informe de Cerulli señala que las tendencias actuales en Europa hacia estrategias más sostenibles y una mayor atención a los aspectos ESG también están influyendo significativamente en los flujos. “Los productos con etiqueta ESG se encuentran entre los mayores ETF activos de la región, como el JPM Global Research Enhanced Equity ESG ETF, de 765 millones de euros, y el Ossiam ESG Shiller BarclaysCAPE US Sector ETF, de 864,1 millones de euros”, indican.

Sin embargo, identifican que siguen existiendo algunos retos. “El requisito de los ETFs activos de divulgar la totalidad de la cartera diariamente podría obstaculizar el despliegue de los ETFs activos no transparentes, que informan mensualmente o incluso trimestralmente. Además, los proveedores de ETFs activos tendrán que impulsar sus esfuerzos de educación financiera y lanzar campañas de marketing para mejorar la comprensión de los inversores minoristas de los beneficios de estos productos”, apuntan.

No obstante, Cerulli cree que a medida que los inversores europeos vayan comprendiendo mejor los ETFs activos, la gama de productos se ampliará, lo que contribuirá a impulsar un mayor crecimiento en este ámbito.

Altum Faithful Investing, compañía especializada en acompañar a inversores cristianos a invertir en coherencia con su fe, ha conseguido atraer a Jaime Trujillano, destacado profesional del mundo de las finanzas. Según la firma, la nueva incorporación aportará la experiencia necesaria para seguir ampliando el equipo de finanzas y permitir a la compañía seguir creciendo al ritmo que le demanda el mercado, persiguiendo siempre su propósito corporativo: que sus clientes no tengan que elegir entre rentabilidad e integridad.

El faithful investing vive un momento de auge mundial. La inversión basada en los criterios de la Doctrina Social de la Iglesia es un servicio cada vez más demandado ante la incipiente flaqueza de los llamados criterios ESG, según comentan desde la entidad. «Estos criterios presentan notables debilidades, derivadas de su falta de consistencia y subjetividad, que no acaban de convencer a muchos inversores. El faithful investing va un paso más allá, pues añade criterios morales objetivos más completos e integrales, que no varían según las modas, poniendo siempre la dignidad de la persona en el centro de las actividades de inversión», explican desde Altum.

Trujillano está especializado en la gestión de endowments, conocimiento que no solo ha adquirido en su dilatada experiencia, sino que también reforzó cursando el programa sobre Gestión de Endowments y Fondos Institucionales del IESE. Esta visión del largo plazo a la hora de invertir es crítica para su incorporación en Altum, puesto que la compañía huye de la especulación y el cortoplacismo, con un objetivo: la preservación del capital, para que las vocaciones religiosas de dentro de cincuenta años tengan las mismas oportunidades que vocaciones de hoy.

Esa visión de futuro también la comparte Jaime Trujillano, quien afirma sobre su fichaje: “Mi incorporación a Altum es fruto de una evolución profesional y personal en la que busco poner mi experiencia técnica al servicio de instituciones religiosas y la sociedad en general. Persigo un propósito profesional concreto: promover la evangelización en el mundo de las finanzas”.

Jaime Trujillano, de perfil técnico, posee una sólida formación financiera, además de ser experto en gestión de Endowments, posee un Máster de la Escuela Austriaca de Economía en la Universidad Rey Juan Carlos y ha cursado el Executive Master en Dirección Financiera por el IE. Además, posee la certificación del CFA, Chartered Financial Analyst, propia del sector.

En cuanto a su experiencia, desde 2015 ha sido el gestor de referencia en Julius Baer España. Anteriormente ha sido gestor de inversiones de Sabadell Urquijo Gestión, entre 2006 y 2015, y responsable de la mesa de Renta Variable Internacional en Urquijo Bolsa y Valores-Ibersecurities, entre 1999 y 2006.

Alcentra es uno de los mayores gestores europeos de crédito y deuda privada, con 35.000 millones de dólares en activos bajo gestión* y cuenta con experiencia global en préstamos senior garantizados, bonos de alto rendimiento, crédito privado, crédito estructurado, situaciones especiales y estrategias de crédito multiestrategia.

La gestora ha señalado que no habrá ningún cambio en la marca Alcentra en Europa ni en las estrategias de inversión de Alcentra. Con esta operación, la plataforma de Alternativos de Franklin Templeton en EE.UU., Benefit Street Partners (BSP), amplía sus capacidades y su presencia en Europa, duplicando prácticamente sus activos bajo gestión hasta los 75.000 millones de dólares a nivel global, y aumenta la amplitud y la escala de las estrategias de activos alternativos de Franklin Templeton hasta los 260.000 millones de dólares en total, a 30 de septiembre de 2022.

Según explican desde la gestora, la gestión de activos alternativos es una de sus prioridades, ya que los inversores están asignando más capital en todo el espectro de estrategias.

Además del crédito alternativo a través de BSP y Alcentra, las estrategias de activos alternativos de Franklin Templeton incluyen gestores de inversión especializados centrados en el sector inmobiliario privado a través de Clarion Partners, capital privado secundario global y coinversiones a través de Lexington Partners, estrategias de fondos de cobertura a través de K2 Advisors y capital riesgo a través de Franklin Venture Partners.

Fundada en 2002, Alcentra emplea un enfoque disciplinado y orientado al valor para evaluar las inversiones individuales y construir carteras a través de sus estrategias de inversión en nombre de más de 500 inversores institucionales. El equipo de Alcentra, de gran experiencia y dedicación, tiene su sede en Londres, así como en Nueva York y Boston.

Los beneficios impulsan los precios de las acciones. Sin duda, la mayoría de los inversores habrá oído alguna versión de esta máxima muchas veces durante su carrera, hasta el punto de que hoy día se considera prácticamente una verdad inmutable. Sin embargo, que una teoría pertenezca a la sabiduría popular no implica que no debamos revisarla de vez en cuando, para comprobar si sigue teniendo algún valor predictivo.

En su forma más básica, el valor de una acción en cualquier momento dado depende de una combinación de a) los flujos de caja futuros que se espera que genere con el tiempo y b) el nivel de confianza de los inversores en su capacidad para generar esos flujos de caja. Dicho de otra forma, el primer factor se basa en los fundamentales y el segundo, en el entorno de inversión.

En Seilern, llevamos más de 30 años pensando que, a los inversores que siguen un enfoque bottom-up, como nosotros, nos resulta mucho más fácil evaluar los fundamentales de un negocio (aspectos como sus perspectivas de crecimiento, la solidez y durabilidad de su ventaja competitiva y si su estructura de capital mejorará sus probabilidades de éxito) en vez de hacer conjeturas sobre cómo evolucionará el entorno de inversión en el futuro. De hecho, hasta los más expertos tienen dificultades con esto último, como pone de manifiesto la vieja broma de que los economistas han predicho nueve de las últimas cinco recesiones.

A la hora de aplicar esta teoría a las compañías quality growth, los fundamentales resultan aún más importantes, sobre todo si pensamos en el largo plazo. Las compañías quality growth cuentan con robustos factores de impulso estructurales que hacen que el crecimiento de sus beneficios dependa menos de la trayectoria de la economía global. Factores externos como el sentimiento de los consumidores, la confianza empresarial, las políticas monetarias y fiscales y, más recientemente, el ingente volumen de liquidez que se ha inyectado en la economía mundial, han influido claramente en el valor de los activos financieros. Sin embargo, estos factores influyen muy poco en la capacidad de una compañía quality growth para hacer que sus beneficios sigan creciendo a largo plazo.

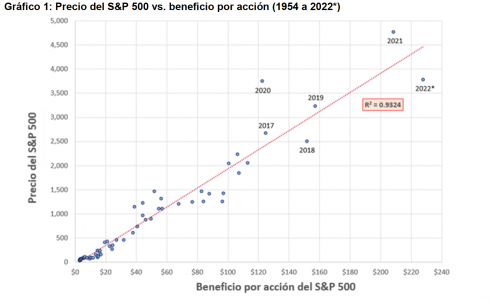

Hasta aquí la teoría, pero ¿qué nos dicen los datos? El gráfico inferior compara los precios del S&P 500 con sus beneficios por acción (BPA) hasta donde hemos podido encontrar datos fiables (1954 o 69 años). Cada punto de la curva representa un año consecutivo. A partir de estos datos podemos deducir que, en los últimos 69 años, la proporción del precio del índice que se explica por los beneficios (lo que se conoce como coeficiente de determinación, R cuadrado o R²) es de 0,93, que es un valor elevado[1].

Otra forma de demostrar causalidad es comparar la tasa de crecimiento anual compuesta (CAGR) del S&P 500 con sus beneficios. Durante el periodo analizado, el índice creció a una tasa del 7,1%, un porcentaje que no se aleja mucho de su tasa de crecimiento de beneficios a largo plazo, del 6,8%.

Por desgracia, este gráfico no nos muestra toda la información. En realidad, desde la crisis financiera mundial de 2008/09, esta dependencia se ha ido deteriorando como consecuencia de las políticas monetarias y fiscales ultraexpansivas. Unas menores tasas de descuento respaldaron a las compañías más endeudadas y reforzaron la confianza de los inversores en que lograrían generar los flujos de caja a largo plazo.

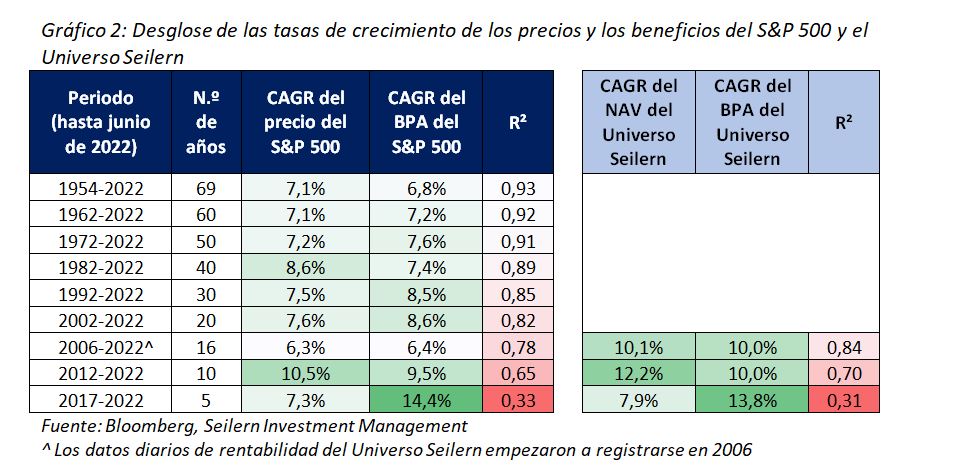

Para finales de 2021, el valor del S&P 500 superaba con creces su potencial de crecimiento de beneficios a largo plazo, hasta el punto de que los fundamentales y la cotización de las acciones ya no mostraban una dependencia significativa. En el periodo de 10 años hasta 2021, los beneficios del S&P 500 crecieron a una tasa anual compuesta del 8%, que palidece ante un aumento del valor del 14%. Este fuerte aumento probablemente responde al tsunami de liquidez que inundó el sistema, fomentando una insostenible expansión de múltiplos y generando importantes divergencias con respecto a los fundamentales. Sin embargo, si pensamos que tanto los tipos de interés como la inflación se mantuvieron de forma efectiva en el 0% hasta 2021 y que había pocos indicios de que fueran a aumentar significativamente, se podría haber argumentado que, en aquel momento, el mercado bursátil no parecía tan forzado, considerando el entorno de inversión que prevalecía entonces.

A continuación, hemos dividido los datos en periodos de tiempo discretos. El coeficiente R² de los últimos 10 años cae hasta 0,65, que sigue indicando una relación positiva, pero mucho más débil que la anterior. No obstante, si nos fijamos en los últimos cinco años, el R² cae hasta 0,33. Aunque es cierto que cinco datos no constituyen una muestra significativa, en tres de esos cinco años los beneficios y los precios se movieron, atípicamente, en direcciones opuestas, como puede verse más abajo. Por eso es recomendable usar un periodo de tiempo más largo para evaluar esta relación.

¿Cómo se han desarrollado esas dinámicas entre las compañías quality growth del Universo Seilern? Entre diciembre de 2006 y junio de 2022, el valor de nuestro universo (medido como su valor liquidativo teórico) creció a una tasa anual compuesta del 10,1%. Aunque es una tasa excelente, el factor de impulso más importante para este buen comportamiento ha sido una tasa de crecimiento de beneficios del 10,0%. Dicho de otro modo, a lo largo de los últimos 16 años, el valor de nuestras compañías se ha visto impulsado básicamente por sus beneficios, a pesar de los numerosos cambios que ha experimentado el entorno de inversión en este tiempo.

También es interesante destacar que el coeficiente R² del Universo Seilern durante este periodo de 16 años ha sido de 0,84, frente a 0,78 en el caso del S&P 500. Podemos concluir que, aunque los beneficios impulsan el precio de las acciones en un sentido general, la dependencia parece aún más fuerte en el caso de las compañías quality growth, gracias a la estabilidad y predictibilidad del crecimiento de sus beneficios, tal y como venimos defendiendo desde hace tiempo.

Otro aspecto importante tiene que ver con la estabilidad de los beneficios. No basta con afirmar que los beneficios impulsan las cotizaciones, ya que la variabilidad de esos beneficios es un aspecto crucial que hay que tener en cuenta. Si pudiésemos invertir en una compañía con un nivel de crecimiento de beneficios sólido y duradero, resultaría lógico que ese negocio demandase una valoración más alta.

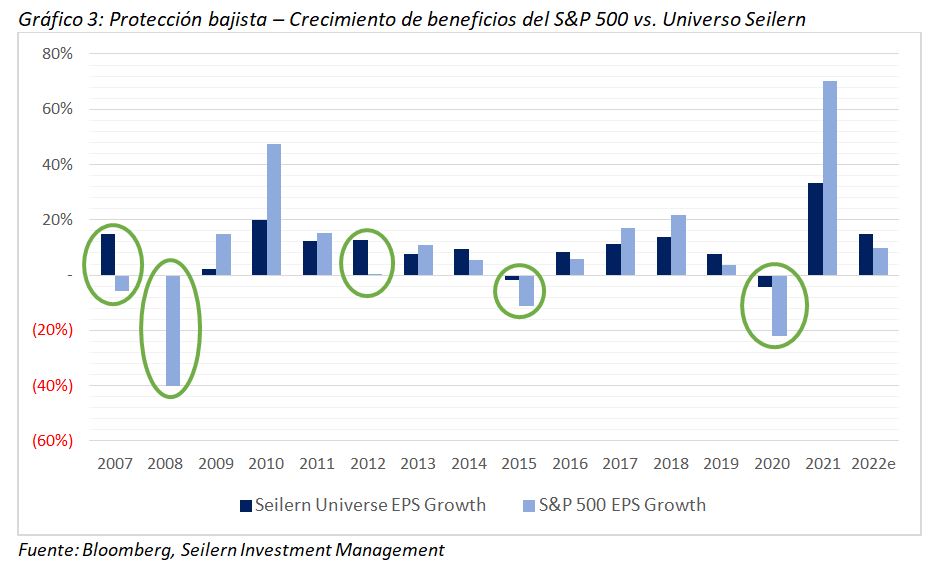

Podemos verlo en el gráfico inferior, donde comparamos el crecimiento de beneficios del Universo Seilern con el del S&P 500 desde 2007. La principal conclusión es que las compañías de nuestro universo han logrado proteger a los inversores durante las caídas en términos de fundamentales. En los periodos en los que el mercado ha registrado niveles de crecimiento de beneficios planos o decrecientes, las compañías del Universo Seilern han resistido extremadamente bien. De hecho, la desviación típica[2] del crecimiento de beneficios de nuestro universo (8,9%) es muy inferior a la del mercado (24,5%), algo que conviene tener presente cuando la palabra «recesión» empieza a aparecer en las conversaciones sobre inversión.

En lo que llevamos de 2022, el entorno de inversión ha experimentado un profundo cambio, impulsado por la rotación de valores de estilo quality y growth a valores de estilo value, un movimiento que, a su vez, ha respondido al encarecimiento mundial del coste del dinero. Si a todo esto le añadimos el deterioro de las condiciones de liquidez y los crecientes temores sobre una posible recesión mundial, es fácil entender por qué hemos asistido a una de las compresiones de múltiplos más intensas de la historia.

En nuestra opinión, el mercado simplemente no se ha molestado en separar el trigo (negocios quality growth con poder de fijación de precios, márgenes elevados, alta rentabilidad sobre el capital y poca deuda) de la paja (negocios growth poco rentables y negocios de calidad sin capacidad para combatir de forma efectiva el aumento de la inflación), lo que ha reducido bruscamente la prima del Universo Seilern. No obstante, nos reconforta comprobar que el crecimiento del precio de la acción de nuestras compañías desde 2007 vuelve a coincidir con su crecimiento de beneficios a largo plazo, lo que, en nuestra opinión, representa un saludable reajuste del entorno de inversión.

Un aspecto crucial que nos hace confiar aún más en las rentabilidades futuras es que las expectativas sobre el crecimiento de beneficios de nuestras compañías se han mantenido estables hasta la fecha. Pese a que las cotizaciones han caído bastante este año, las rentabilidades esperadas de los fondos de Seilern han aumentado drásticamente, por lo que también ha aumentado la probabilidad de que las acciones de nuestras empresas puedan generar robustas rentabilidades en el futuro. Aunque estas previsiones no tienen en cuenta la expectativa de que se produzca una recesión, al final, la solidez y la durabilidad del crecimiento de beneficios representan el verdadero factor de impulso de las cotizaciones.

Columna de Marco Lo Blanco, analista y portfolio manager de Renta Variable Global en Seilern Investment