Santander AM ve un entorno favorable para el riesgo en 2026

| Por Beatriz Zúñiga | 0 Comentarios

La visión de Santander Asset Management (SAM) para 2026 es, ante todo, optimista. Durante la presentación de su informe de mercado para el próximo año, los portavoces de la gestora dejaron claro que estamos ante un aterrizaje suave de la economía y ante una moderación de la inflación, lo que dibuja un contexto favorable para los activos de riesgo.

Argumentan que la actual dinámica ha encontrado soporte en un nivel arancelario menor de lo esperado -tras las decisiones en política comercial de la Administración Trump-; en un balance sólido y sin desequilibrios por parte de empresas y familias; en unas políticas monetarias que tienden a tipos neutrales; y el anuncio de importante políticas fiscales por parte de los gobiernos.

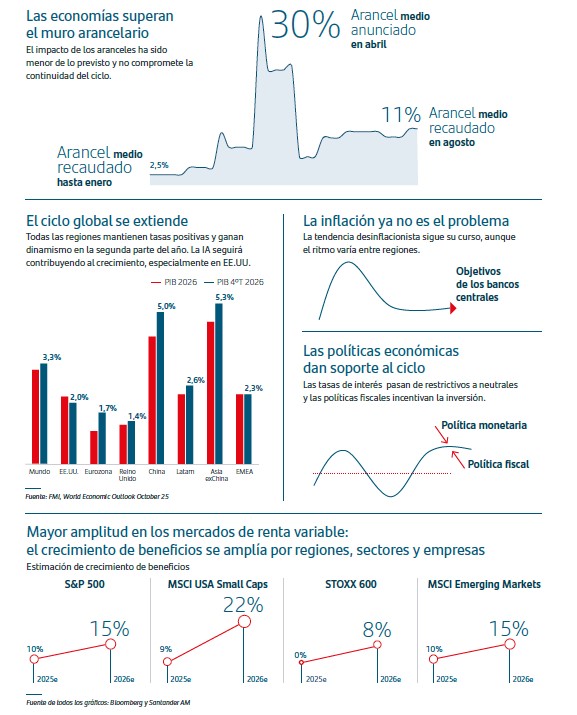

Desde el punto de vista macro, consideran relevante que las economías han superado el “muro arancelario”, y dado que estas tasas han tenido un impacto menor de lo esperado, el ciclo se ha extendido. “Se espera que para la segunda mitad de 2026 se recupere el dinamismo económico y que el ciclo global se extienda, y el ejercicio termine con tasas de crecimiento superiores a las que veremos a principios de año”, apunta Delfina Pérez, directora de Estrategia de Mercados de SAM.

En este sentido, la gestora destaca la resiliencia de la economía global. Según argumenta en su informe, “afrontar de forma sucesiva un shock sanitario sin precedentes, un shock inflacionista -que en muchas economías alcanzó niveles no vistos desde los años setenta- y un shock arancelario que llegó a poner en duda el futuro del comercio internacional no ha sido tarea fácil y, sin embargo, el ciclo global sigue mostrando una notable capacidad de extensión”.

En opinión de Samantha Ricciardi, CEO de Santander Asset Management, “la resiliencia de la economía global confirma que el ciclo no solo resiste, sino que evoluciona”. En la carta de presentación del informe insiste en que, para 2026, “anticipamos un entorno caracterizado por un crecimiento sostenido, una inflación contenida y políticas económicas que acompañan al ciclo, configurando un marco favorable para la inversión y la diversificación. En este contexto, destacamos tres grandes ideas de inversión para el año: renta variable global, renta fija, oro y mercados privados”.

Al mismo tiempo, destacan cinco factores a vigilar: las elevadas inversiones realizadas en determinados sectores de la IA, las implicaciones de la geoeconomía, la trayectoria de los déficits fiscales, los flujos minoristas en los mercados y el rumbo del consumo en EE. UU..

Renta variable: pilar central de las carteras

La gestora considera que este escenario base beneficio para los activos riesgos, lo que explica que “el pilar central de las carteras para 2026 sea la renta variable global, donde la diversificación seguirá siendo esencial”, afirma José Mazoy, director de Inversiones Global de SAM.

Para Mazoy vamos hacia una “mayor amplitud en los mercados de renta variable, ya que el crecimiento de beneficios se amplía por regiones, sectores y empresas”. Es decir, mientras que este año los protagonistas han sido sectores, empresas y regiones concretas, para 2026 el abanico se amplía, según Mazoy, por dos motivos: “Por la expansión de los beneficios en EE.UU. y Europa es sólida, y por el dinamismo de las economías emergentes gracias a su política monetaria”. De hecho, la gestora espera, por ejemplo, que en EE.UU. haya una expansión de los beneficios empresariales del entorno del 15% en el caso del Standard & Poor’s 500 -que se extenderá a sectores más allá de la tecnología ligada a la IA- y del 22% en el caso de las small caps. Mientras que en la Eurozona se prevén crecimientos de beneficios cercanos al doble dígito.

Entonces, ¿qué oportunidades de inversión concretas ve Santander AM en la renta variable global? Jacobo Ortega, director de Inversiones de Europa de la gestora, señala directamente a la Eurozona: “Estamos muy constructivos en los índices europeos, en particular en Alemania y España. Las valoraciones siguen siendo atractivas y las previsiones de crecimiento de los beneficios están justificadas con los fundamentales. En 2026, apostamos por la renta variable europea, a diferencia de otros años en que estábamos más neutrales. Creemos que será otro año bueno para esta clase de activo”.

Basándose en esa “amplitud” de los mercados de renta variable que señala Mazoy, la gestora también ve oportunidades en los mercados emergentes. “Dentro de Europa, vemos que Polonia cuenta con un entorno macro favorable y que, con un enfoque más selectivo, hay grandes oportunidades de valoración y en el segmento de las small caps. Respecto a la región latinoamericana, ha experimentado un rally de mercado tremendo y mantiene unas valoraciones atractivas, como es el caso de México, Chile y Argentina”, apunta el director de Inversiones Global de la gestora.

Ahora bien, reconoce que la historia de inversión de renta variable global se sustenta en EE.UU., Europa y Latam, pero también pasa por Asia, con Japón, India y China como principales focos. “Pese a persistente desequilibrio en real estate, China ofrece un crecimiento basado en políticas públicas que apoyan sectores claves para el país. Es cierto que las valoraciones son algo más exigentes, pero todavía hay oportunidades”, comenta.

Renta fija y oro

En cuanto a la renta fija, la gestora ve oportunidades en los bonos soberanos de Reino Unido y Brasil, donde el carry elevado se suma a la previsión de recortes de tipos. En Brasil, la situación macro “debería permitir al Banco Central iniciar un ciclo de relajación monetaria a comienzos de 2026, con posibles sorpresas de sesgo acomodaticio”, afirma Mário Felisberto, director de Inversiones de SAM Brasil.

En la Eurozona, Ortega defiende el potencial en crédito debido a la solidez del sector empresarial y un carry claramente atractivo en términos históricos sitúan al crédito como una fuente estable de rentabilidad para 2026. “El crédito europeo investment grade ha tenido un buen comportamiento por la comprensión de los tipos, pero su bajo apalancamiento unido al contexto descrito de fortaleza de beneficios empresariales y de demanda por activos por encima de la inflación, nos hace pensar que lo hará bien en 2026 y que va a ser un buen complemento a todas las carteras multiactivo y para los inversores que quieran mantener sus ahorros”, apunta Ortega.

En este sentido, la gestora argumenta que las TIRES siguen siendo atractivas, claramente por encima de las medias de los últimos diez y veinte años, y ofrecen un diferencial adicional frente a la deuda soberana. “La sólida demanda, especialmente del inversor minorista, y la fortaleza de los balances empresariales dejan margen para una compresión adicional de diferenciales”, apuntan.

Por su parte, considera que el oro sigue siendo una cobertura eficaz como elemento clave para la diversificación de las carteras, debido tanto a la persistencia de los riesgos geopolíticos y de la inflación como a los buenos fundamentales de fondo. Según Mazoy, la gran continuidad de las compras de bancos centrales y el interés de los inversores tras años de flujos negativos mantendrá el pulso de su rally.

“En un contexto en el que persisten los riesgos geopolíticos, la inflación no ha desaparecido y los inversores perciben que los bancos centrales seguirán priorizando crecimiento sobre control de precios, el metal precioso ofrece una cobertura efectiva como elemento clave para la diversificación de carteras”, reitera el informe de perspectivas.

Mercados privados

Desde la gestora subrayan el valor de los mercados privados, lo que convierte a este activo en su cuarto pilar para las carteras en 2026. Según explica Borja Díaz-Llanos, CIO Global de Santander Alternative Investments, la rentabilidad y la diversificación de esta clase de activo continúan manteniendo una evolución positiva. “Son la oportunidad de tener una representación de la economía real en tu cartera, por lo tanto, seguirán teniendo un papel cada vez más relevante en la construcción de carteras diversificadas. Estos activos han dejado de ser un mero complemento para convertirse en un componente integral”, afirma.

Para Díaz-Llanos, “en un entorno de tipos base más bajos y compresión en la renta fija tradicional, los inversores ven cada vez más la deuda privada europea (European Private Debt) como un componente esencial de la asignación de income de la cartera, no solo como un nicho de alto rendimiento”.

Es decir, para la gestora la deuda privada europea (European Private Debt) destaca por su valor intrínseco, sustentado tanto en factores estructurales, dado el menor desarrollo del mercado de capitales y de financiación alternativa frente al peso del sistema bancario, como en su atractivo relativo respecto a otras regiones, especialmente Estados Unidos. “Creemos que Europa ofrece actualmente un terreno más fértil para generar alfa en deuda privada que Estados Unidos, por razones tanto estructurales como cíclicas”, concluye el informe.