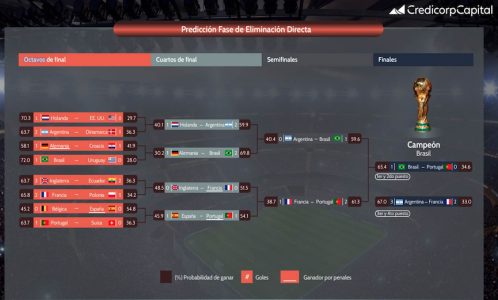

De acuerdo con proyecciones de Credicorp Capital, el equipo Campeón del Mundial de Fútbol Qatar 2022 sería Brasil, que se disputaría la final con Portugal. Por su parte, la tercera y cuarta posición se definiría entre Argentina y Francia.

“Para obtener estas proyecciones e identificar la fortaleza relativa de cada equipo, hemos utilizado la metodología del Elo Rating, que sobre la base de la historia estima los umbrales que convierten las probabilidades de victoria en resultados y diferencia de goles”, explicó Jorge Beingolea, vicepresidente de Soluciones de Portafolio de Credicorp Capital Asset Management.

Según el estudio de Credicorp Capital, los países que pasarán a octavos de final serán: Holanda, Estados Unidos, Argentina, Dinamarca, Alemania, Croacia, Brasil, Uruguay, Inglaterra, Ecuador, Francia, Polonia, Bélgica, España, Portugal y Suiza.

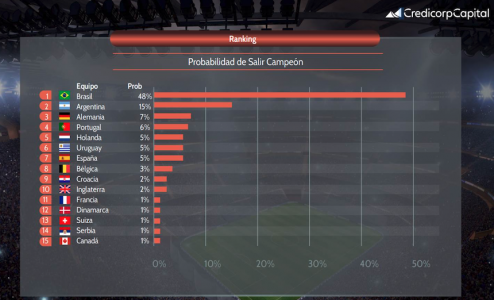

Finalmente, Credicorp Capital estimó el Top 10 de países con probabilidad de ser campeón del Mundial Qatar 2022: Brasil (48%), Argentina (15%), Alemania (7%), Portugal (6%), Holanda (5%), Uruguay (5%), España (5%), Bélgica (3%), Croacia (2%) e Inglaterra (2%).

Foto cedidaÍñigo Guerra, director de Bankinter Investment.

Bankinter Investment da un paso decisivo para consolidarse como un gran gestor del ahorro de la inversión alternativa en España, una actividad que el banco desarrolla desde hace ya seis años. De esta forma, y tras haber obtenido la autorización del supervisor, la entidad constituirá Bankinter Investment SGEIC, una nueva sociedad gestora de entidades de inversión colectiva de tipo cerrado, 100% propiedad de Bankinter Investment, S.A.U., desde la que se llevará a cabo la función de control, gestión y ejecución de la inversión alternativa de la entidad.

La firma está pendiente de inscripción en el Registro Mercantil y en el Registro de entidades de la CNMV.

Esta gestora nace con el objetivo de fortalecer la actividad que ya venía realizando el banco, ampliándola a un universo mucho más amplio de clientes que, a partir de ahora, podrán participar en oportunidades de inversión en la economía real, detectadas por los expertos de la gestora junto, en su caso, sus socios expertos, y que hasta ahora estaban restringidas, por su elevado importe de entrada, a clientes de altos patrimonios e institucionales.

La gestora pretende evolucionar las posibilidades de la inversión alternativa, poniéndola a disposición de sus clientes en un formato de gestión delegada, atendiendo al perfil de cada cliente y procurando una adecuada diversificación de las inversiones. Al amparo del nuevo marco regulatorio recientemente aprobado (Ley 18/2022, de 28 de septiembre, de creación y crecimiento de empresas), la plataforma de inversión alternativa, a través de la gestora, estará disponible para inversiones a partir de 10.000 euros siempre dentro del marco legal. Pero, al mismo tiempo, se sigue manteniendo la posibilidad de realizar inversiones directas por parte de los patrimonios más elevados en los nuevos vehículos de inversión que se vayan lanzando a futuro.

La gestora mantendrá el modelo seguido hasta ahora por el banco: inversiones en sectores de la economía real perfectamente seleccionadas por su potencial de crecimiento, búsqueda del mejor gestor profesional para cada tipo de inversión, monitorización muy cercana de todas las inversiones velando por los intereses de los inversores y coinversión de Bankinter Investment S.A.U. y sus socios expertos sectoriales junto al resto de los inversores, lo que supone una clara alineación de intereses entre todos.

La tipología de activos en los que se invertirá seguirá la misma línea que en años anteriores: activos de infraestructuras, energías renovables, tecnología, residencias de estudiantes, hoteles, logístico, medio ambiente, además de otros nuevos sectores que se irán incorporando.

Su filosofía no solo consiste en maximizar el binomio rentabilidad-riesgo para los inversores sino, también, en aportar valor a la sociedad, contribuir al sostenimiento y desarrollo de nuevos sectores, crear puestos de trabajo y, al mismo tiempo, contribuir a que todas las familias tengan un complemento en su ahorro financiero a largo plazo.

Según señala Íñigo Guerra, director general de Bankinter, “seguiremos buscando nuevas oportunidades en el campo de la inversión alternativa. Nuestro objetivo es canalizar el ahorro doméstico hacia inversiones sostenibles, productivas y rentables, contribuir a la generación de riqueza y de empleo y promover una suerte de economía circular en las inversiones, en el sentido de que éstas y las plusvalías que generen se queden de forma mayoritaria en el mercado español”.

La inversión alternativa como oportunidad en el entorno actual

En el actual entorno de inflación y alta volatilidad de los mercados, que complica extraordinariamente la inversión tradicional, los activos alternativos constituyen una propuesta de valor para clientes que buscan diversificar y dar un mayor equilibrio a sus carteras con inversiones en activos tangibles.

Este tipo de inversión cuenta con la ventaja de tener una menor correlación con los ciclos económicos y el comportamiento de los mercados financieros (la bolsa o los bonos), lo que le otorga una menor volatilidad, con binomios rentabilidad-riesgo en muchos casos mejores que en las inversiones tradicionales en activos cotizados, si bien a cambio de una menor liquidez y plazos más largos.

El mercado de la inversión alternativa adolece en España de la maduración que ha alcanzado en otros países de nuestro entorno o en Estados Unidos. Así, el porcentaje del ahorro global dedicado a estas inversiones se encuentra en nuestro país por debajo del 5% cuando en Europa está entre el 15% y el 20%, y en EE.UU. entre el 20% y el 30%, y en crecimiento. Unas cifras que dan idea del potencial que atesora en España esta actividad, en especial en entornos como los actuales.

Una trayectoria consolidada en el negocio de banca de inversión

Bankinter Investment, S.A.U. es la filial de banca de inversión de Bankinter, S.A., una actividad que el banco viene desarrollando desde 2016 y desde la que ha impulsado una importante plataforma de inversión alternativa que se ha convertido en referente en el mercado español. Desde entonces ha lanzado con éxito 19 vehículos de inversión alternativa con un capital comprometido por inversores cercano a los 4.000 millones de euros que, incluyendo la financiación de proyectos, supone actualmente una cartera de activos bajo gestión de casi 7.000 millones de euros que se acercará a los 10.000 millones de euros una vez estén todos los vehículos invertidos al 100%. Para la gestión de los activos ha seguido en todos los vehículos el modelo de aliarse, en exclusividad, con un socio experto en cada segmento de inversión, como energías renovables, residencias de estudiantes, sector hotelero, sector inmologístico, infraestructuras, superficies comerciales y capital riesgo.

Esta actividad, que será realizada a partir de ahora por la gestora, se complementará por Bankinter Investment, S.A.U. con otra serie de actividades que la entidad pone a disposición de sus clientes, como la de asesoramiento en fusiones y adquisiciones, inversión en real estate, mercado de capitales (emisiones de bonos, colocaciones privadas en MARF, programas de pagarés, salidas a bolsa, ampliaciones de capital); o la de financiación estructurada: operaciones de financiación de proyectos, adquisiciones, activos, reestructuración de balance, reorganización accionarial, optimización de estructuras corporativas, etc.

Finresp, el centro de finanzas sostenibles y responsables de España que promueven AEB, CECA, Inverco, Unacc y Unespa, anuncia el lanzamiento de su observatorio de finanzas sostenibles: el primer repositorio público y gratuito de datos sobre la evolución de las finanzas sostenibles en España.

Disponible en la web del centro (www.finresp.es), este repositorio está inspirado en las mejores prácticas de la red de centros financieros para la sostenibilidad (FC4S) y pretende ser el primer y más completo repositorio de información financiera sostenible en abierto de España.

Esta fuente de información permitirá demostrar la dimensión y la evolución de los diferentes indicadores de sostenibilidad relativos a las principales actividades financieras: financiación, inversión y seguros.

En esta edición de lanzamiento, el observatorio presenta datos históricos relacionados con la evolución de la emisión de bonos y la concesión de préstamos sostenibles por parte de las entidades de crédito en España; el número, patrimonio y volumen de partícipes de los fondos de inversión con criterios de sostenibilidad que operan en el país; y el recuento de percances relacionados con el clima que se producen cada año y el importe con el que el sector asegurador español hace frente a los mismos.

Las principales fuentes de este observatorio son Bloomberg, Inverco, Agroseguro, el consorcio de compensación de seguros y Unespa, de modo que centraliza datos oficiales que nunca se habían presentado de forma agregada.

Pilar González de Frutos, presidenta deFinresp y de Unespa, ha destacado que “este observatorio será de gran utilidad para la sociedad civil, pues recoge datos que se remontan hasta 2014 relativos a los productos sostenibles de entidades de crédito, fondos de inversión y aseguradoras. Esperamos que se convierta en un espacio de consulta recurrente para profesionales de las finanzas sostenibles, pero también para periodistas, académicos y para el público general”. González de Frutos ha resaltado asimismo “la gran interactividad de la plataforma, que permite realizar consultas elaboradas a medida”.

Panorámica de las finanzas sostenibles en España en 2022

Un primer recorrido por el observatorio de Finresp brinda una buena panorámica de en qué punto se encuentran las finanzas sostenibles en España en lo que va de año.

En el ámbito de los bonos vinculados a la sostenibilidad, hasta septiembre se han llevado a cabo en España 26 emisiones con un saldo agregado de 12.183 millones de euros. El 43,9% de las mismas han corrido a cargo de entidades de crédito, el 30,5% de empresas, y el 25,6% restante de comunidades autónomas y agencias estatales. Por tipología, encabezan la clasificación los bonos verdes, que representan el 50% de esas emisiones, pero los bonos de tipo social ya constituyen el 23%. Septiembre ha sido además el mes de mayor actividad de todo el ejercicio, con la emisión de bonos valorados en 2.500 millones de euros.

Por lo que respecta a fondos de inversión de gestoras españolas alineados con criterios de sostenibilidad, actualmente hay un patrimonio de 98.160 millones de euros que, o bien promueven iniciativas sociales y ambientales o cuentan directamente con objetivos explícitos de sostenibilidad.

Por último, el año pasado se produjeron en España 2.464.664 siniestros de tipo climático compensados con 1.761 millones de euros por parte de Agroseguro, el consorcio de compensación de seguros y las aseguradoras integradas en Unespa.

Foto cedidaMiguel Roqueiro, director general y de inversiones.

Acacia Inversión celebró el pasado jueves un encuentro con periodistas en el contexto del 25 aniversario y el final del ejercicio 2022, en el que participaron Miguel Roqueiro, director general y de inversiones, Germán García, responsable del área de asesoramiento y Ander Arcaraz, gestor de patrimonios y responsable de renta fija.

La entidad habló de los buenos resultados de gestión de los últimos años, y de 2022 en particular. Pero sobre todo explicó de dónde vienen, resumiendo el ADN de Acacia: coinversión, independencia, enfoque patrimonialista y visión a largo plazo, mentalidad abierta e innovadora y un estilo de inversión que surge de todo ello, basado en un equipo multidisciplinar, la sistemática y la flexibilidad.

Asimismo, el director general de Acacia Inversión, Miguel Roqueiro, informó acerca de los nuevos proyectos que están encima de la mesa. Por un lado, están las iniciativas para satisfacer la demanda de nuevos inversores (institucionales y banca privada principalmente) que actualmente encuentran dificultades para acceder a los fondos por tener ISIN español, un problema de sobra conocido en el mercado nacional. En palabras de Roqueiro: “Es un techo que si lo abrimos puede ser un empujón adicional al fuerte crecimiento que hemos tenido estos años”. La firma está barajando la posibilidad de lanzar sus productos más grandes en Luxemburgo, un proyecto que está todavía en fase de estudio. En este grupo destaca también la apertura de nuevas clases con el objetivo de tener presencia en las principales plataformas y redes de venta.

Próximo FIL

Por otro lado, de los propios clientes de Acacia con un perfil inversor más agresivo, surgió la idea de lanzar un fondo de inversión libre (FIL) que sirva de destilado de las mejores ideas del equipo de inversiones. Este vehículo, cuyo lanzamiento en la actualidad está en fase de preparación, tendría una concentración mucho mayor y un carácter más oportunista.

Todas estas medidas van encaminadas a satisfacer la nueva demanda, tanto de los propios clientes de Acacia en el caso del FIL, como de aquellos inversores que están mostrando interés dados los buenos resultados y el enfoque diferencial de las carteras de la entidad.

Crecimiento orgánico

El crecimiento de la entidad surge de forma orgánica, con foco en lo cualitativo y sin ningún objetivo cuantitativo: “La compañía se tiene que reforzar sin perder el ADN”, afirmó Roqueiro. Para ello, en estos momentos tiene abiertos procesos de selección para las oficinas de Bilbao y Madrid, con el objetivo de incorporar nuevo talento al proyecto, siempre con personas que compartan el ADN de Acacia.

Acacia Inversión cuenta con 25 años de trayectoria construyendo patrimonios, acompañando a sus clientes en la toma de decisiones financieras y patrimoniales, siempre desde la independencia al no formar parte de un grupo bancario. Actualmente tiene una gama de productos compuesta por seis fondos: Acacia Bonomix FI (mixto defensivo global), Acacia Invermix 30-60 FI (mixto moderado global), Acacia Globamix 60-90 FI (mixto agresivo global), Acacia Premium FI (renta variable global), Acacia Reinverplus Europa FI (renta variable europea) y Acacia Renta Dinámica FI (renta fija más venta de opciones). El patrimonio total bajo gestión y asesorado es de alrededor de 500 millones de euros.

Durante el fin de semana, la COP27 finalizó tras lograr un acuerdo trasnochado y, según los expertos, histórico, pero insuficiente. La industria de inversión comparte esta visión y destaca que el mayor éxito de la cumbre, pese a sus sombras, fue ese acuerdo para la creación de un fondo para financiar los daños del clima que sufren los estados más pobres, a cambio de comprometerse con la reducción progresiva del petróleo, el gas y el carbón.

Los expertos de Banca March reconocen que se trata de un acuerdo de mínimos tras no haber alcanzado el consenso para un plan de reducción de emisiones más ambicioso. “El resultado de la COP27 ha dejado un sabor agridulce en Europa tras la presión de algunos países, como Rusia y Arabia Saudí, para no acelerar la retirada progresiva de los combustibles fósiles”, matizan.

En opinión de Chris Iggo, CIO Core Investments AXA Investment Managers y presidente de AXA IM Investment Institute, la COP27 no parece haber hecho mucho para acelerar la transición energética, pero la atención a la seguridad energética es real en los planes de los gobiernos nacionales. “Es necesario que el capital fluya hacia las empresas de transición energética, pero puede ser necesario que los precios de la energía sigan siendo más altos para que estas inversiones obtengan la tasa de rendimiento requerida, ya sea participando en la renta económica o proporcionando una alternativa económicamente más competitiva que pueda hacer crecer los ingresos rápidamente”, comenta Iggo.

Fabiana Fedeli, CIO de Activos Múltiples, Renta Variable y Sostenibilidad de M&G Investments, coincide en que es relevante que se haya puesto el foco en la crisis energética mundial, ya que esta ha aumentado la complejidad del reto de abordar el cambio climático. En línea con la opinión de la industria, considera que uno de los puntos clave de la COP de este año es el establecimiento de un marco para compensar a los países menos desarrollados por las «pérdidas y daños» relacionados con el clima debidos a la acumulación histórica de emisiones, siendo necesario llegar a un acuerdo sobre un mecanismo o servicio a través del cual se pueda aplicar la financiación. “La Guía de Sharm El Sheikh para una financiación justa, presentada en la COP27, ofrece un marco destinado a acelerar los flujos de financiación climática, en particular hacia las economías en desarrollo”, afirma.

En su opinión, se ha evidenciado la incapacidad de las naciones desarrolladas para cumplir su compromiso de financiación climática de 2009 de 100.000 millones de dólares anuales para 2020, que ahora se espera alcanzar para 2023, dada la presión actual sobre las finanzas públicas, ha erosionado la confianza entre las naciones desarrolladas y en desarrollo. Sin embargo, sostiene que “teniendo en cuenta que este compromiso solo representa una fracción de la financiación mundial necesaria para hacer frente al cambio climático, ahora hay que centrarse en recuperar el impulso y proporcionar soluciones escalables para hacer frente a las carencias colectivas”.

Su segunda conclusión tras la cumbre es la evidente necesidad de un aumento de capital y del desarrollo de una legislación específica. “Un artículo reciente de McKinsey & Co calcula que el gasto de capital acumulado necesario en activos físicos (tecnología, infraestructuras y recursos naturales) para la transición a cero necesitaría pasar de una media anual de 5,7 billones de dólares en la actualidad a 9,2 billones hasta 2050. Aunque las cifras exactas son una suposición de cualquiera, la escala prevista es asombrosa. A través de la legislación, los gobiernos han comenzado a reclamar la posición de liderazgo que todos hemos estado defendiendo”, argumenta y pone como ejemplo la La Ley de Reducción de la Inflación (IRA) de EE.UU., que ha establecido una norma mundial para incentivar la reducción de emisiones al proporcionar visibilidad de las subvenciones a largo plazo para la energía eólica, la solar, los biocombustibles, el hidrógeno y la captura y el almacenamiento de carbono.

El papel del sector financiero

Para Nigel Green, director general y fundador del Grupo deVere, la falta de concreción del acuerdo, aún queda ver cómo y quiénes financiarán ese fondo, demuestra la falta de confianza en los líderes políticos para afrontar la crisis climática y la urgencia de movilizar capital privado para cumplir con los objetivos.

“Hasta la fecha, los líderes políticos llevan décadas sin actuar. Los gobiernos de todo el mundo no quieren o no pueden canalizar los recursos necesarios para tratar de abordar el problema de frente. Por tanto, es fundamental que el dinero privado se movilice y aproveche para iniciar una era de acción real antes de que sea demasiado tarde”, reclama Green.

En su opinión, es fundamental que se desbloquee y movilice el dinero privado en “la batalla por mitigar los peores efectos del cambio climático creado por el ser humano”. Y argumenta que para que esto suceda, “todos los sectores dentro de la industria financiera tienen que dar un paso adelante, incluyendo asesorías financieras, empresas de seguros, bancos, gestores de patrimonio y activos, empresas de inversión, grupos de fintech, bancos y auditores. Si fallamos en esto, el nivel de financiación no estará disponible, ni al ritmo necesario, para detener los efectos catastróficos del calentamiento global”.

La visión de Fedeli es similar: “Los gestores de activos, por su parte, han ido evolucionando sus capacidades para satisfacer las crecientes necesidades de los inversores. Al alinear las carteras con Net Zero, las empresas han estado dirigiendo recursos y empleando tecnologías para comprender mejor las exposiciones al carbono, al tiempo que se comprometen con las empresas participadas para fomentar la fijación de objetivos. Los crecientes llamamientos del sector a una mayor transparencia y coherencia de los datos, así como a una mayor armonización de las taxonomías, contribuirán a dirigir los esfuerzos hacia donde más se necesitan. No cabe duda de que las instituciones financieras tienen un papel que desempeñar, pero también se requiere una acción coordinada y cooperativa entre los sectores, incluidos los actores gubernamentales y no gubernamentales, para traducir los compromisos en acciones”.

Esta experta de M&G va un paso más allá y recuerda a la industria financiera y de inversión que la responsabilidad es colectiva y requiere soluciones de colaboración. “Alcanzar nuestros objetivos climáticos y permitir al mismo tiempo una transición justa es un reto difícil, pero no insuperable. A medida que las negociaciones formales se intensifican esta semana, el pragmatismo, la determinación y la responsabilidad serán los principales motores del éxito”, concluye.

Para activar esta movilización y compromiso real dentro de la industria Green hace un claro llamamiento: “Les diría a aquellos de nuestra industria que buscan armar o politizar la inversión ESG tachándola de ‘señalización de virtudes despiertas’, entre otras cosas, que se están colocando a sí mismos y a sus empresas en el lado equivocado de la historia. Los fondos que invierten en entidades con sólidas credenciales ESG han superado sus índices de referencia en los últimos años. Desde el punto de vista de la gestión del riesgo, incluir estas empresas en su cartera es, claramente, una decisión sensata”.

La invasión rusa de Ucrania ha provocado un periodo de realineación global, y es difícil calibrar su extensión siete meses después de la invasión. La unificación rápida y loable de las democracias occidentales frente a la invasión dio como resultado la materialización de una serie de sanciones contra Rusia, así como considerable apoyo miliar a Ucrania. Sin embargo, la falta de una victoria rauda por parte de Rusia y la formidable respuesta de las democracias occidentales han obligado a Rusia a retroceder y sacar un as de la manga, su suministro de energía a Europa.

Antes de la guerra, Rusia proporcionaba el 70% del carbón europeo, una cuarta parte de su petróleo y cerca de la mitad de las importaciones de gas natural en torno a los 50.000 millones de metros cúbicos. El carbón es ahora una parte más pequeña del mix energético europeo, un 13%, y una materia prima con la que se comercia globalmente, y el petróleo también cotiza en mercados internacionales. Esto llevó a la UE a anunciar planes para reducir las importaciones rusas de ambos hidrocarburos para final de este año, aunque cada uno presenta sus propios desafíos. Dada la dependencia de Europa del gas – y la dificultad relativa para comerciar internacionalmente con él – la UE no se atrevió a sancionar al gas ruso. Rusia, sin embargo, ha tomado la iniciativa recientemente y parado el suministro de gas al importante gasoducto Nord Stream 1 en Alemania, alegando dificultades técnicas y problemas de mantenimiento. En el presente solo persisten pequeños suministros a Italia a través de Ucrania y dudamos de que continúen por mucho más tiempo.

Estas acciones combinadas han llevado a un shock global de la energía y a algo más cercano a una crisis energética en Europa. Es probable que el déficit de Europa sea (parcialmente) compensado en el corto plazo por el incremento de la oferta procedente de EE.UU. -algo que podría impulsar materialmente el crecimiento y la renta en EE.UU. durante la próxima década- antes de que el incremento de capacidad de las renovables permita un mayor suministro local y de energía sostenible para Europa y el resto del mundo. Pero este periodo de transición, particularmente en los próximos inviernos, desafiará a la economía global al restringir el libre acceso a energía que había sostenido el desarrollo global desde la segunda guerra mundial, con la costosa excepción de la crisis energética de los 70. Es más, estas incertidumbres sobre la energía recubren una duda más profunda sobre la estabilidad de las relaciones geopolíticas en general.

Rusia puede permitirse cortar el suministro de gas a Europa, el petróleo es más doloroso

Europa es el mayor cliente de gas de Rusia, al comprar más de tres cuartas partes de su producción. La gran mayoría – cerca del 90%- se distribuía a través de gasoductos, lo que significa que para Rusia es difícil revertir rápidamente el suministro a otros países. Rusia redirigirá algo de gas natural licuado (GNL) a Asia, pero más fundamentalmente implica años de construcción de nuevas infraestructuras de gasoductos, un proceso que ha estado en marcha durante algún tiempo en China y continuará.

Desde el punto de vista ruso, cortar el suministro de gas tiene ventajas obvias e inicialmente costes relativamente limitados. Lo primero de todo, Rusia no es tan dependiente de los ingresos por el gas como del petróleo. El gas proporcionó a Rusia 23.000 millones de dólares en ingresos en 2021, poco en comparación con los 100.00 millones de las ventas de petróleo. El gas supuso una media del 3,2% de los ingresos del gobierno federal durante los últimos 16 años y un 3,5% el año pasado, en comparación con el 15,3% del petróleo. Es más, el repunte en los precios de la energía visto desde la invasión ha amortiguado el impacto sobre los ingresos de la caída del volumen. Desde enero a julio, los ingresos por petróleo y gas se incrementaron un 50% en comparación con el mismo periodo del año pasado, y ahora suponen cerca del 80% de todos los ingresos federales de petróleo y gas de 2021. Los costes inmediatos de poner a Europa en una dolorosa situación económica parecen por consiguiente soportables para Moscú, particularmente si es una poderosa herramienta para negociar un retroceso de las sanciones al petróleo.

Sin embargo, Rusia afronta mayores problemas en el largo plazo. La prohibición planeada por Europa a la mayoría de importaciones de petróleo ruso podría ser mucho más costosa para el estado ruso. Rusia tiene capacidad para redirigir algo del suministro de petróleo de Europa a Asia. Ya está pasando, con el incremento de ventas a India, Turquía y China, pero es improbable que compense plenamente los más de 3 millones de barriles al día que consume Europa actualmente. El impacto del embargo al petróleo ruso dependerá de su duración: cuanto más dure, mayores serán los costes en el largo plazo ya que la perspectiva es que se avecine el cierre de pozos de petróleo.

También dependerá de la respuesta de la OPEP en términos de ajustes del suministro. Los países del G7 también están intentando topar los precios del petróleo ruso globalmente, para coincidir con el embargo de la UE. Somos escépticos respecto a si tal propuesta pueda funcionar para limitar la capacidad financiera de Rusia.

Eurozona: racionamiento que lleva a la recesión

Mucho antes de la invasión rusa a Ucrania, Europa había planeado ajustar su mix energético, por razones de sostenibilidad y seguridad. Para el caso, estos planes no fueron suficientemente rápidos y variaban mucho entre países. Si algunos países como Polonia comprendieron rápidamente el coste de la dependencia de la energía rusa, otros se centraron en los beneficios a corto plazo de la energía barata y fácilmente accesible. Alemania, la economía más grande de Europa, construyó su éxito económico sobre tal acceso, y su dependencia creció con su decisión de terminar con la energía nuclear tras el desastre nuclear de Fukushima en Japón. Ahora es la economía más expuesta de la eurozona, al suponer las importaciones de gas ruso cerca del 35-40% del consumo.

La situación ha cambiado con la invasión de Ucrania. Las exportaciones rusas de gas a Europa se han hundido en tándem con las crecientes sanciones occidentales. A pesar de una importante remodelación del suministro a través de gasoductos de gas procedente de Noruega, Argelia, Azerbaiyán, Libia y Reino Unido y el incremento de importaciones de GNL, el volumen total de importaciones europeas de gas ha caído cerca de un 9% interanual en agosto. Sin embargo, los niveles de almacenaje todavía han subido en niveles interanuales, lo que significa que el consumo de gas ya ha caído.

Esto tendrá un impacto material y muy discutido sobre la actividad europea y ya ha exacerbado la crisis del coste de la vida en el continente. Además de considerar cómo puede ajustar el consumo el mercado a través de los precios, también debemos considerar si Europa tendrá suficiente gas para pasar el invierno. Tal evaluación es un cálculo altamente complejo, con una serie de variables desconocidas. Nosotros hemos concluido que es probable que Alemania tenga que racionar el gas – restringiendo más el consumo y por encima de la esperada reducción de la demanda por la subida de precios. Es probable que Italia también se acerque a esta situación. Creemos que las previsiones para España y Francia son más seguras.

Foto cedidaXavier Ventura, director general de Arquia Banca.

Arquia Banca, entidad especializada en productos financieros para perfiles profesionales, amplía su especialización con una amplia gama de servicios destinados a los profesionales farmacéuticos, en línea con los objetivos de su Plan Estratégico 2020-2022.

Tras haber exportado en los últimos años su modelo de negocio a sectores de actividad como los abogados, médicos o economistas, el banco incorpora una oferta de productos y servicios especializada y adaptada a los farmacéuticos, que cubren sus necesidades de financiación, asesoramiento y gestión de farmacias. Un servicio global diseñado para acompañar, tanto en la operativa diaria de la farmacia como en la vertiente relativa a la actualización y adaptación constante de las necesidades del negocio.

Dado que se trata de un sector clave para la entidad, se ha creado además un equipo responsable de las gestiones operativas, de asesoramiento y una unidad especializada en análisis de riesgos, que acompañará a los farmacéuticos que deseen abrir una farmacia, adquirir una licencia o comprar un local para desempeñar su actividad.

A todo ello se suma la atención personalizada y cercana que caracteriza el modelo de Arquia Banca, con un horario de oficinas de mañana y tarde, sin esperas y sin necesidad de solicitar cita previa, un servicio de caja sin restricciones horarias ni operativas y con la comodidad de tener el teléfono de contacto del director para facilitar la comunicación y agilizar cualquier trámite.

Tal como destaca Xavier Ventura, director general de Arquia Banca, “en un entorno económico como el actual, marcado por los movimientos de los tipos de interés, nuestro valor diferencial reside en la forma que acompañamos a nuestros clientes en sus proyectos. En el caso de los farmacéuticos, darles apoyo a sus operaciones de financiación en la compraventa de farmacias les proporciona una seguridad adicional en todo el proceso, así como un impulso para realizar proyectos de reformas o incorporar sistemas de digitalización. Su confianza nos ha permitido una amplia penetración en el sector de farmacias, con el reto de seguir creciendo de forma exponencial en los próximos años”.

La guerra, la situación en China, o las políticas monetarias más restrictivas, que aumentan las posibilidades de recesión, conforman un entorno económico complejo. Sin embargo, desde Amchor Investment Strategiesmantienen una visión optimista, viendo “la luz al final del túnel”, según ha señalado Álvaro Sanmartín, socio y economista jefe de la firma, en un encuentro con la prensa. “Dentro de aceptar el riesgo de recesión a corto plazo, creemos que no será profunda y habrá un aterrizaje suave”. “El mejor escenario es uno de bajo crecimiento”, apunta.

Las razones que les invitan a pensar que una recesión grave podría evitarse son: la caída de los precios de las materias primas en los últimos meses, unas expectativas de inflación a medio plazo razonablemente ancladas, y la situación más «robusta» del balance de las familias, empresas no financieras y bancos.

Analizando esos ingredientes clave para el desarrollo de la economía, respecto al conflicto en Ucrania, el experto explica que, aunque la situación es extremadamente volátil y es difícil hacer previsiones, parece que lo peor en cuanto a las implicaciones económicas ha pasado. Una señal de ello es la bajada del precio de las materias primas.

En cuanto al segundo elemento que contribuye a configurar este complicado escenario, la política monetaria, Sanmartín nos recuerda cómo durante la pandemia los bancos centrales se pasaron con los estímulos, lo que ha provocado la inflación. “La esperanza era que fuese un tema de oferta, pero no ha sido el caso y ha habido que subir tipos hasta niveles restrictivos”, explica. Lo que, según advierte, aumenta el riesgo de recesión. Sin embargo, a pesar de que el experto considera que no van a ir a menos, se muestra optimista por dos razones: la situación tan diferente a la que estamos respecto a 2008 y la crisis de los 70.

“Ahora, las expectativas de inflación están ancladas en los objetivos de los bancos centrales”, relata, a diferencia de lo que pasó en los 70. “Lo normal es que baste con corregir el exceso de demanda para que la inflación se corrija”. Respecto a 2008, Sanmartín señala que la actual situación de la economía real es muy diferente a la que había en la crisis financiera. “Las familias y las empresas estaban muy endeudadas, unido a un sistema bancario con poco capital. Ahora, la expansión económica ha sido lenta, por lo que no se han generado esos desequilibrios en la economía real, y se podrá corregir la inflación sin romper muchas cosas”, argumenta.

Respecto al tercer elemento, China, afectada por el sector inmobiliario y la política de cero COVID, el experto señala que, finalmente, 2022 será peor que 2023, gracias a que se ha avanzado en los ajustes del sector inmobiliario y se está intentando ir a un escenario con menos restricciones por la pandemia.

La entidad también ha reflejado su positivismo en el viejo continente, según Sanmartín, hay datos que invitan a ello: “Como los precios en las materias primas han bajado, la situación en Europa es mejor de lo que se esperaba en verano. El escenario central es que no habrá cortes de suministro”. En este sentido, el experto considera que en el conjunto de la eurozona los datos macro van a sorprender al alza. “Hay signos de desaceleración de la actividad, pero a corto plazo Europa y España sorprenderán al alza. En el cuarto trimestre podría no haber crecimiento negativo”.

Los datos respaldan el aterrizaje suave

Según el experto, los datos reflejan que este aterrizaje suave sí se puede dar. “Se ve en las zonas que subieron antes los tipos”, advierte. En la economía estadounidense se puede observar una moderación de la demanda, sin que se esté hundiendo, además de una moderación de los salarios y precios. “Probablemente, la Fed suba tipos menos de lo que descuenta el mercado. Si se confirman las señales, podrían acabar antes de llegar al 5% (ahora están en el 3,75%). Esta menor agresividad sería otra causa que aumente la probabilidad de un aterrizaje suave”, argumenta Sanmartín.

En cuanto al BCE, que subió tipos más tarde que su homólogo americano, el experto señala que no hay una moderación de la inflación subyacente, por lo que le queda más trabajo por hacer. “En diciembre subirá tipos y adoptará el discurso de la Fed de subir más lentamente. Podría parar en el 2,5/2,75%, sin llegar al 3%. Unos tipos a ese nivel no serán suficientes para llevar a Europa a una recesión”, explica.

Optimistas, pero conscientes de los riesgos: ¿qué puede ir mal?

Todo este optimismo no es sinónimo de imprudencia, los expertos de la gestora insisten en que son conscientes de los riesgos y de los eventos que se tienen que dar para que en Europa llegue la moderación de los precios.

En primer lugar, consideran que subir los salarios tanto como la inflación sería un error. “Lo más sostenible es que suban entre un 4/4,5%. Si nos pasamos puede que demos persistencia a la inflación. Debemos evitar subidas de salarios fuertes que obliguen al BCE a ser más restrictivo”, advierte.

El otro tema es la política fiscal y el riesgo de que sea demasiado expansiva. “Si hay un BCE intentando corregir el exceso de demanda y la política fiscal la alimenta, tendrá que ser más agresivo y los riesgos de recesión aumentarán. Deberíamos adoptar una política fiscal neutral o ligeramente restrictiva”, aconseja. Esto además afecta a los países más periféricos, con niveles de deuda y déficit fiscal más elevados, entre los que se encuentra España. “Nos conviene adoptar una política responsable para evitar más subidas de tipos y sustos en los mercados financieros”, alerta.

La renta fija vuelve a interpretar su papel histórico

En este contexto, la gestora considera que los bonos de gobierno aún pueden dar disgustos, por lo que en renta fija prefieren el crédito. “Los bonos corporativos ofrecen rentabilidad atractiva”, apunta Sanmartín. “Carteras 60/40 o 50/50, mientras la renta fija sea con crédito y sin apenas duración, tienen sentido”. “Estamos en un momento más normal, donde la renta fija puede volver a hacer su papel histórico. Estructuralmente los tipos se mantendrán más altos, es el momento de hacer una asignación más estable en renta fija”, recomienda. “Hay que buscar la gestión activa para gestionar la duración, la asignación, la geografía…”, añade Julián Coca, responsable de renta variable y especialista de producto.

En cuanto a la renta variable, Sanmartín señala que no les “espanta”, sobre todo si es en Europa y si conseguimos evitar que el BCE se pase de rosca. En este sentido, encuentran oportunidades en el sector financiero, sectores cíclicos y value. Además, si se confirman sus predicciones sobre China, admiten que el equity emergente con peso en China les parece atractivo. En cuanto a divisas, la entidad no descarta que en 2023 el euro se aprecie contra el dólar, algo que no será difícil con la reducción de asimetrías en la política monetaria.

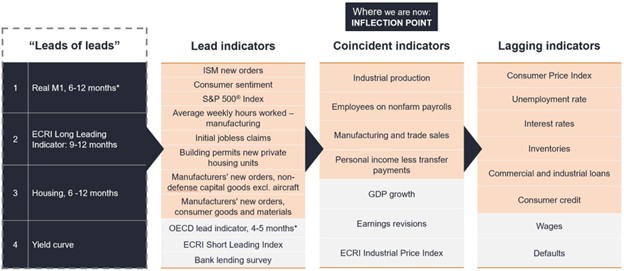

Todos los indicadores adelantados de ciclos económicos largos que seguimos habitualmente se han desplomado este año a niveles que anuncian una recesión mundial inusualmente sincronizada.

Para los que siguen el ciclo económico y sus señales, la trayectoria futura de las economías puede atisbarse mucho antes que los giros de tendencia reales, y los mismos factores anuncian regularmente los giros del ciclo. En cambio, en el mundo macroeconómico sigue habiendo una falta de consenso sobre lo que determina el ciclo económico y un reiterado fracaso a la hora de predecir contracciones.

Figura 1: Primero de Ciclo económico

Fuente: análisis de Janus Henderson Investors, a 10 de agosto de 2022. Notas: * Simon Ward: www.moneymovesmarkets.com. Los indicadores resaltados en naranja son componentes de los indicadores del Conference Board.

A lo largo de los años, hemos examinado los procesos macroeconómicos del ciclo económico a través de cuatro indicadores largos, “guías de pistas” o anticipatorios.

Se trata del M1 real, el indicador adelantado largo del Economic Cycle Research Institute (ECRI, Instituto de Investigación del Ciclo Económico), la vivienda y la curva de tipos. Estos indicadores por lo general se anticipan a los indicadores “adelantados” entre 9 y 12 meses, vienen inducidos por datos y no cambian (es decir, no sufren revisiones); no solo son útiles para señalar puntos de inflexión, sino que también pueden servir para evaluar en qué medida las recesiones pueden ser profundas y largas.

Nos centramos en los indicadores adelantados más largos

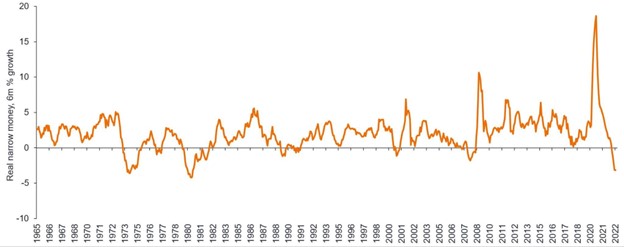

1. M1 real: crecimiento del dinero estrecho

Si analizamos el crecimiento del M11 real, un indicador adelantado clave monetario de la economía, que en promedio ha anunciado puntos de inflexión en los nuevos pedidos del PMI manufacturero global con una antelación de 6-7 meses, la velocidad y alcance de la contracción se encuentra en un nivel que no se veía desde la década de 1970 (Figura 2), y esas dos ocasiones ocurrieron antes de recesiones severas.

Figura 2. El crecimiento del dinero estrecho real del G7 se contrae

Fuente: Refinitiv Datastream, Simon Ward, a 23 de agosto de 2022.

Nota: Solo con fines ilustrativos. No hay garantía de que las tendencias pasadas vayan a continuar ni de que las previsiones se vayan a cumplir.

Ahora, el dinero estrecho es más sensible a los cambios en las políticas que el dinero en sentido amplio. Sin embargo, el ritmo de contracción de este último, en términos reales, también es más rápido ahora que durante esos episodios.

2. Los índices del ECRI (Economic Cycle Research Institute) reflejan algo similar

El ECRI, que lleva a cabo una investigación del ciclo económico, tiene índices que se remontan a la década de 1920 en Estados Unidos y la década de 1960 en Europa.

Su amplio «índice adelantado largo», que incluye 22 países, anuncia puntos de inflexión económicos con 9-12 meses de antelación y está emitiendo un mensaje similar al de la M1 real: no muestra indicios de tocar fondo en el próximo año.

Además, los índices del ECRI que examinan el área industrial y de servicios de la economía (de nuevo, con una antelación de entre 9 y 12 meses) también muestran el mismo deterioro, lo que refuerza el mensaje en todos los sectores.

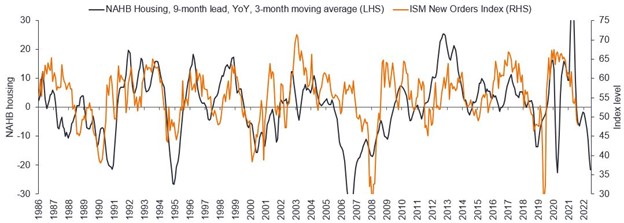

3. Vivienda: se dice que representa el ciclo económico

La vivienda es un indicador clásico del ciclo económico temprano. Aunque no tiene importancia en periodos normales, el deterioro de la vivienda constituye una parte crítica de la recesión económica, como se describe en el artículo de Edward Leamer de 2007 «Housing is the Business Cycle». Estamos asistiendo al inicio de una brusca contracción de la vivienda en distintas economías, como las de EE. UU., Canadá, Suecia y Australia, por no hablar de China, donde la contracción está muy avanzada.

El índice de confianza de la National Association of Home Builders (NAHB, por sus siglas en inglés) de EE. UU refleja una caída muy pronunciada y repentina (Figura 3), mientras que en el Reino Unido, una encuesta reciente mostró que las consultas de los compradores de viviendas se sitúan a sus niveles más bajos desde 2008 y la crisis de la COVID 19.

Figura 3. Caída brusca y repentina del índice de confianza de la NAHB

Fuente: Bloomberg, Janus Henderson Investors, a 31 de julio de 2022.

La profunda recesión inminente también se evidencia en las existencias de viviendas, que generalmente van por delante del ciclo económico. Cuando se contrastan con la tasa de desempleo y los precios de las acciones, ambos muestran un cambio brusco y rápido.

4. El indicador más largo del mercado de renta fija: la curva de tipos

Las inversiones de la curva de tipos son a la vez un síntoma y una causa de recesiones. La curva de tipos del Tesoro estadounidense inicialmente se invirtió en marzo de este año, pero ya se ha extendido a todos los tramos de la curva, como los «2s 5s» (el diferencial entre los rendimientos a dos y cinco años) y los «2s 10s».

Este tipo de inversiones de la curva constituye un impedimento para la concesión de préstamos tanto para los bancos, que suelen adquirir préstamos a tipos a corto plazo y prestar a tipos a largo plazo, como para los inversores en bonos. Si los rendimientos en el tramo corto de la curva se sitúan en niveles razonablemente altos, ¿cuál es el incentivo para prestar (comprar bonos) con vencimientos más largos?

Así pues, la creación de un bucle de retroalimentación endurece aún más las condiciones financieras.

El dilema para los bancos centrales es que están persiguiendo indicadores rezagados como la inflación y el desempleo, que tienden a variar en distintos ciclos económicos. Por ejemplo, el empleo puede ser un indicador rezagado o anunciar una recesión; las altas tasas de asalariados no agrícolas al inicio de una recesión fueron frecuentes en las recesiones inflacionarias de los años 70.

Apostar por este último conjunto de datos aumenta los riesgos de exageración de política monetaria y, con ello, la posibilidad de cometer errores en esta área.

Implicaciones para los rendimientos de la deuda pública

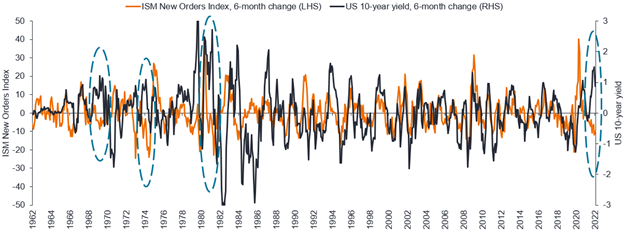

¿Qué pasa con los rendimientos de la deuda pública? En las últimas décadas, el dinamismo del crecimiento ha sido el mayor impulsor de los rendimientos de la deuda pública y de los activos de riesgo (aunque no es infalible), y para nosotros, como gestores de carteras, el dato clave que debemos vigilar aquí son los nuevos pedidos del ISM.

Durante casi toda nuestra carrera, los rendimientos de la deuda pública por lo general han reflejado la tasa de cambio del dinamismo del crecimiento, como se observa en la Figura 4 (se han elegido los nuevos pedidos del ISM como índice representativo); sin embargo, como muestra el gráfico, los rendimientos de los bonos se han desbordado (moviéndose en la dirección contraria) cuando el Índice de Precios al Consumo (IPC) subyacente (es decir, la inflación) ha repuntado en momentos de contracción del crecimiento.

Figura 4. Los rendimientos de la deuda pública se han desvinculado del ciclo de crecimiento en 2022

Fuente: Janus Henderson Investors, Bloomberg, Bank of America, a 10 de agosto de 2022.

Los tres desajustes (marcados con un círculo) producidos en los años 70 se debieron a una convulsión del IPC. En retrospectiva, en 1970 y 1981, el responsable de que los rendimientos de los bonos se desvincularan del crecimiento fue una cifra negativa de asalariados no agrícolas (indicador coincidente). El episodio de 1974-75 fue distinto, ya que los rendimientos de los bonos tocaron techo muy tarde, después de que los indicadores económicos rezagados tocaran fondo, y tardaron cerca de un año en darse la vuelta finalmente.

Desde una perspectiva monetarista, el ciclo de inflación actual parece muy distinto al de la década de 1970.

El patrón actual parece un episodio de auge y caída, con un crecimiento nominal del dinero amplio que apenas ha aumentado en los últimos meses.

Perspectivas

Las perspectivas, a nuestro modo de ver, son de las más aciagas de nuestras carreras. La amplitud y alcance del desplome en los indicadores adelantados globales que observamos son ahora de una magnitud histórica.

El líder de indicadores adelantados no muestra ningún indicio de cambio de tendencia y es improbable que el crecimiento toque fondo hasta el segundo trimestre de 2023, como muy pronto.

Aunque nuestro proceso no es infalible, también hay una serie de catalizadores potencialmente negativos en el trasfondo recesivo mundial, entre ellos la continua crisis energética, el desplome del crecimiento estructural en China (impagos inmobiliarios) y su política de cero covid, así como las medidas agresivas de los bancos centrales inducidas por el pánico (subidas de los tipos de interés y endurecimiento cuantitativo).

Los mercados seguramente dejarán de estar preocupados por la inflación para centrarse en la falta de crecimiento y en las perspectivas de recesión que atisbamos.

Conozca más insightsde Janus Henderson Investors sobre los temas que están dando forma al entorno de inversión.

Allianz Global Investors (Allianz GI) ha anunciado el lanzamiento de Allianz Metaverse, un fondo de renta variable que invierte en compañías implicadas en toda la cadena de valor para la creación de mundos virtuales. Según explica la firma, el fondo, que estará gestionado por Marc Phanitsir, que aprovecha el auge del metaverso, invierte en tres áreas clave: la infraestructura de la Web 3.0, el ecosistema de aplicaciones y las experiencias virtuales.

La gestora considera que el metaverso es una temática en alza que ahora mismo está en una tercera fase de la revolución digital. Según su definición, el metaverso se refiere a la unión sin fisuras de los mundos virtual y real en un espacio digital común sin fronteras internas. “Uno de los temas clave es la Web 3.0 (una nueva iteración de la World Wide Web que incorpora conceptos como la descentralización, las tecnologías blockchain y la economía basada en tokens). En todo el mundo, las empresas tecnológicas, y muchas otras, están invirtiendo miles de millones en la investigación y el desarrollo de componentes de dicho metaverso”, señalan.

En este sentido, Allianz GI considera esto como una manifestación nueva y a largo plazo de la tendencia denominada como “vida digital”. Esta visión explica que el fondo ponga el foco en esos tres aspectos claves: infraestructura de la Web 3.0 (como hardware/software de la Web 3.0; redes; ecosistemas de aplicación (ejemplos: computación espacial, es decir, interacción 3D de personas y ordenadores; blockchain); y experiencias virtuales (como los proveedores de mundos digitales).

“¿Es real el metaverso? Sí, creemos que lo es. A medida que la brecha entre nuestras vidas reales y digitales disminuye, el metaverso no es una tierra lejana y distante. Está, literalmente, más cerca de lo que se piensa, al igual que las oportunidades de inversión que ofrece. Creemos que los inversores pueden sacar provecho de esta temática: vemos oportunidades potenciales para invertir en empresas que crean la infraestructura de la Web 3.0, el ecosistema de aplicaciones construido para utilizar esta infraestructura y los mundos digitales que surgen a través de estas aplicaciones interoperables. Desde una perspectiva a más largo plazo, creemos que el metaverso crecerá hasta abarcar muchas industrias no digitales: los sectores inmobiliario y financiero, así como la fabricación y la agricultura. Por ello, los inversores deben recurrir a perspectivas múltiples e intersectoriales para identificar a los ganadores en este entorno”, señala Virginie Maisonneuve, directora global de Inversiones de Renta Variable de Allianz GI.

Por su parte, Marisa Aguilar, directora general de España y Portugal de Allianz GI, añade: “Con Allianz Metaverse, estamos abriendo una oportunidad para que los inversores en Europa se beneficien específicamente de la tercera fase de la revolución digital y los cambios sociales resultantes. El fondo invierte en empresas que el equipo de inversión cree que son las más adecuadas para facilitar que el metaverso pueda desarrollarse y en aquellas que puedan sacar un mayor partido de esta evolución. Creemos que la mejor manera de aproximarse a esta tendencia es a través de un enfoque de inversión activo centrado en la selección de valores”.