atl Capital amplía su línea de negocio con la creación de una división dedicada a la gestión de inversiones en activos alternativos. Para desarrollar esta división de negocio, la entidad de banca privada ha incorporado a su equipo a Antonio Pérez-Labarta como responsable de diseñar los vehículos y las diferentes estrategias de inversión en activos alternativos. El objetivo de la entidad es ofrecer a los clientes un servicio de asesoramiento global y personalizado, incrementando opciones de inversión que aporten diversificación a las carteras en función del momento del mercado.

Antonio Pérez-Labarta, licenciado en ciencias económicas por la Universidad CEU-San Pablo y Bachelor en Business Administration por la Leeds Metropolitan University, cuenta con una experiencia profesional de más 25 años en el sector financiero y de gestión de activos, que ha adquirido en diferentes entidades financieras españolas e internacionales. Peréz-Labarta inició su carrera profesional en JP Morgan en Londres y ha sido responsable de la gestora de activos alternativos de Bankia Asset Management, además de ejercer diferentes responsabilidades en Invercaixa y Vidacaixa entre otras entidades en las que ha trabajado. Completa su formación con un máster en mercados financieros por la Universidad CEU-San Pablo y cuenta con las certificaciones CESGA Y EFA.

Jesús Gómez, socio

Por otra parte, el comité de socios de atl Capital ha decidido promocionar al director de Sistemas de Información, Jesús Gómez, a socio de la entidad de banca privada.

Jesús Gómez, ingeniero técnico en Informática por la Universidad Pontificia de Salamanca, se incorporó a atl Capital en 2017 como director de Sistemas de Información, cargo que ejerce en el momento de su promoción. Anteriormente, trabajó en LVMH Watch & Jewelry durante más de 15 años como CIO de la entidad.

Tras el nombramiento de Jesús Gómez, la estructura accionarial de atl Capital se compone de 22 socios.

Nueve fichajes

A su vez, la entidad de banca privada ha ampliado el equipo de asesores financieros con la incorporación de ocho nuevos profesionales a la oficina de Madrid y uno a la oficina de Valencia. Con la incorporación de Amalio de Marichalarde Corral, Antonio Doménech da Cruz, Ana Gómez Barba, Enrique Pérez Villarroya, Eva Pérez Bajo, Gonzalo Martínez-Burbana, Miguel Ángel Monescillo, Carlos Fernández Cristóbal en Madrid y Sergio Bernal en Valencia, el equipo suma ya 75 asesores financieros.

atl Capital es una entidad de banca privada que ofrece servicio de asesoramiento financiero global con el propósito de encontrar soluciones de inversión que den respuesta a los objetivos financieros y vitales de los inversores. Fundada en 2003, la firma supera los 2.2000 millones de euros de patrimonio bajo gestión y tiene oficinas en Madrid, Valencia y Zaragoza.

Un reciente análisis elaborado por el Observatorio de pensiones de WTW muestra que el incremento asimétrico de la base de cotización máxima y de la pensión máxima, tal como se recoge en la propuesta realizada por el Ministerio de Inclusión y la Seguridad Social (diciembre de 2022), va a generar un pequeño incremento de los ingresos por cotizaciones de 0,2 puntos básicos del PIB en 2050 y un «pequeñísimo» aumento del gasto derivado del mayor importe de las pensiones, de 0,025 puntos porcentuales del PIB en ese mismo año.

Teniendo en cuenta que es en 2050 cuando se consigue el máximo ahorro, con un saldo de 0,174 pp del PIB, se puede concluir que estas medidas van a aportar muy poco a la sostenibilidad del sistema si lo comparamos con los alrededor de 2,5 pp de incremento de gasto que se generarán por la decisión de revalorizar las pensiones con el IPC (tasa media interanual de noviembre a noviembre).

Como explica Rafael Villanueva, consultor senior del área de Retirement de WTW, “lo que esto significa, en definitiva, es que el incremento de la base de cotización máxima y de la pensión máxima no va a mejorar significativamente la sostenibilidad financiera del sistema de pensiones, que parece que era uno de los objetivos de la reforma actual. El resultado neto de, como máximo, un saldo favorable de 0,174 puntos de PIB en 2050, es una cantidad muy alejada del déficit que se estima, como consecuencia de la revalorización con el IPC, en torno a 2,5 puntos del PIB en ese mismo año. El impacto de ambas medidas sobre la sostenibilidad financiera del sistema es, así, casi imperceptible”.

El análisis del Observatorio de pensiones de WTW arroja también que, como consecuencia de la mayor velocidad de incremento de la base de cotización máxima que de la pensión máxima, las medidas tomadas empeoran la contributividad del sistema y, sobre todo, la equidad intergeneracional. Ambos factores van en detrimento, además, de la cuantía de la pensión que van a recibir quienes coticen por bases altas. El pago de una cotización sin recibir prestaciones a cambio, elimina su carácter de salario diferido, y se convierte en el equivalente a un impuesto adicional al IRPF.

Asimismo, el análisis demuestra que, aparte de los efectos ya expuestos sobre la pensión de jubilación, el incremento de la base de cotización máxima también tendrá otros efectos colaterales, ya que las bases de cotización intervienen en el señalamiento de prestaciones como las de incapacidad o viudedad, entre otras. Por lo tanto, el pequeño ahorro en el gasto será incluso menor.

Adicionalmente, una elevación de los costes laborales tiene muchas posibilidades de incidir negativamente en la oferta agregada de empleo en un país con una muy elevada tasa estructural de desempleo.

“A falta de que aparezcan otras medidas, parece cerrarse la reforma del sistema de 2021 y 2022 con un balance de incremento muy importante del gasto, debido sobre todo a la revalorización de las pensiones con el IPC, y sin una contrapartida en cuanto a incremento relevante de ingresos ni reducción significativa de gastos. Esto provoca que se mantenga la tasa de reposición más elevada de la Unión Europea”, concluye Enrique Devesa, profesor titular de la Universidad de Valencia y miembro del Observatorio de las Pensiones de WTW.

Históricamente, Japón ha sido un mercado difícil de comprender para muchos inversores extranjeros, con varios conceptos erróneos sobre los sectores corporativos japoneses. Esto ofrece oportunidades atractivas para que los gestores activos como Nomura Asset Management añadan valor a través de su investigación patentada, sus perspectivas de mercado y su compromiso con las empresas.

Nomura Asset Management organizará el 26 de enero la conferencia virtual “Redescubriendo Japón”, donde se podrá aprender más sobre las oportunidades actuales de la mano de sus expertos y su orador invitado Seiji Kihara, miembro de la Cámara de Representantes de Japón, detallará las perspectivas de mercado.

El CFA y CIO de Nomura Asset Management, Yuichi Murao, estará a cargo de la apertura del evento con una disertación acerca de las perspectivas de la política monetaria del Banco de Japón y el impacto en los tipos de cambio.

Andrew McCagg, gestor senior de carteras de clientes, tendrá a su cargo la presentación de las “perspectivas del mercado de renta variable japonesa para 2023”.

“Hacia la realización de una nueva forma de capitalismo” será el tema a cargo de Kihara, miembro de la Cámara de Representantes y subsecretario en jefe del Gabinete de Japón. También ejerce como asesor especial del primer ministro para asuntos de Seguridad Nacional.

El objetivo de Nomura Asset Management es poder ayudar a los inversores a redescubrir Japón y aprovechar las atractivas oportunidades que ofrece el mercado.

Ingrese aquí para registrarse en el seminario «Redescubriendo Japón».

Una rápida recopilación: aunque 2022 fue terrible para la renta fija por el impacto del rápido y agresivo ciclo de subidas de tipos de interés, la renta variable tampoco se quedó atrás. Prácticamente todas las bolsas experimentaron pérdidas abultadas, siendo las acciones tecnológicas y el growth en general quienes más sufrieron el castigo de los inversores. De cara a 2023, el panorama se presenta complejo para la renta variable: ¿han corregido lo suficiente las valoraciones? ¿ha cambiado verdaderamente el paradigma de la inflación y, por tanto, hay que revisar el análisis fundamental de las compañías para valorar en qué condiciones están en este nuevo entorno? En definitiva, ¿dónde están las oportunidades? En un evento para inversores profesionales celebrado recientemente en Madrid, Fidelity International presentó una propuesta para invertir este año en acciones de corte value y decididamente contrarian, de la mano del gestor Dmitry Solomakhin.

Solomakhin explicó su estilo de inversión de forma muy concisa: invertir en compañías que hayan perdido el favor del mercado y presenten un desfase significativo en su valoración respecto a sus fundamentales debido a la aparición de preocupaciones cíclicas y/o estructurales, tras realizar un análisis muy concienzudo para evaluar los motivos detrás de ese castigo y obtener una tesis muy sólida, consciente de que el valor podría pasar por baches severos antes de empezar a recuperarse. El gestor tiene tan en cuenta este análisis como la evolución del sentimiento del inversor, ya que “con frecuencia se produce una brecha entre la percepción de los inversores y la realidad”.

Es, en suma, un enfoque de alta convicción, muy paciente y de largo plazo para obtener las rentabilidades esperadas. “Necesitamos mantenernos positivos frente a sesgos negativos muy ruidosos. El inversor contrarian no suele tener una bonita historia para contar”, resumía el gestor, que en otro momento de la conferencia añadió: “Con frecuencia, las historias que no son divertidas son el tipo de historias que mejor me funcionan”.

Solomahkin considera que, a pesar del ajuste que vivieron los mercados bursátiles el año pasado, todavía hay margen para una corrección más profunda. Esto se debe a que la expansión monetaria conducida por los bancos centrales, especialmente para atajar los efectos de la pandemia por covid, habían impulsado las valoraciones hasta niveles muy abultados; tras la corrección desencadenada por el cóctel de subidas de tipos y guerra de Ucrania, el gestor observa que algunas de las burbujas ya han estallado, como el pinchazo de las SPACs, el desplome de las criptomonedas y negocios asociados – como la quiebra multimillonaria de la plataforma FTX– y la fuerte corrección de los valores con sesgo growth, particularmente de los tecnológicos. Aporta un dato: el consenso espera que cerca de la mitad de las compañías que cotizan en el Nasdaq Composite presente pérdidas este año. El gestor admite que se ha producido algo de contracción de los múltiplos, pero al venir de precios que estaban en territorio de burbuja considera que las valoraciones se mantienen elevadas. Pone como ejemplo a las mega caps tecnológicas estadounidenses: incluso después de experimentar pérdidas de doble dígito, siguen presentando un valor en bolsa que supera al del PIB de varios países del mundo.

¿Dónde están las oportunidades?

Siguiendo con esta filosofía contrarian, Solomahkin mostró durante la presentación su entusiasmo por la situación de los valores en China. La renta variable del país, que ha atravesado dos años muy duros por la combinación de regulaciones estrictas sobre diversos sectores de actividad económica, la todavía más estricta política de covid cero y el desplome de su sector inmobiliario, sufrió una severa corrección hasta la reciente reapertura de fronteras que ha dejado, en palabras del gestor, “muchas situaciones especiales con valoraciones atractivas”, de hecho, con valoraciones que en numerosos casos han retrocedido hasta mínimos históricos. En consecuencia, el experto de Fidelity explicó que había dedicado los dos últimos años a construir una posición en China dentro de su fondo, el FAST Global Fund, de modo que ya suponía más de un 15% de toda la cartera.

¿Y qué pasa con el resto de las regiones? Como indicó a lo largo de la presentación, Dmitry Solomakhin considera que, en conjunto, los valores estadounidenses siguen estando caros. En cuanto a Europa, piensa que hay muchos valores que sí cotizan baratos y que esto se debe en gran medida a la debilidad macroeconómica que presenta el continente. Dicho esto, afirmó que la exposición geográfica no era tan importante, sino un buen análisis fundamental, debido a que muchas compañías que cotizan en el parqué europeo en realidad son grandes multinacionales que obtienen fuentes de ingresos diversificadas por países, más allá de su domicilio oficial.

De este modo, la exposición a Europa (incluyendo Reino Unido) supone más del 50% de toda la cartera del fondo. Estas posiciones se desmarcan claramente del índice que toma el gestor por referencia, el MSCI AC World, que sigue dominado por las acciones estadounidenses. Esto explica asimismo que entre el top 10 de valores en cartera – con ponderaciones entre el 3% y cerca del 5%- figuran compañías como Rolls-Royce, Ericsson, Coty, Agnico Eagles Mines o General Electric. Como resultado de esta selección, el fondo ha sido capaz de batir de manera consistente a lo largo del tiempo a su índice de referencia (+257% vs 98% desde 2011) y a la media del sector (150%). “Pagas por el alfa, y por nada más”, concluyó el gestor.

Foto cedidaVirginie Wallut, directora de análisis e inversión sostenible de La Française Real Estate Managers

El volumen de inversión inmobiliaria comercial europea alcanzó un récord en el tercer trimestre de 2022, en gran parte debido a las transacciones iniciadas entre seis y doce meses antes. Sin embargo, el deterioro del entorno macroeconómico y geopolítico y la volatilidad de los mercados financieros sugieren un panorama diferente para finales de año.

Virginie Wallut, directora de análisis e inversión sostenible de La Française Real Estate Managers, tras analizar el mercado de las principales ciudades europeas (Bruselas, Lille, Lyon, París, Berlín, Fráncfort, Hamburgo, Múnich, Dublín, Milán, Ámsterdam y Madrid) considera que estamos ante un nuevo escenario: «La inflación ha llevado a los bancos centrales a aplicar políticas monetarias más restrictivas y los rendimientos inmobiliarios han empezado a subir, la magnitud de la subida depende en gran medida de la calidad y el tamaño del activo, así como de la vacancia del mercado».

Según explica la experta, la selección más exhaustiva de los inversores está dando lugar a la polarización de los mercados, centrando la demanda de ubicaciones céntricas y mayor desocupación en ubicaciones periféricas. «Los activos inmobiliarios alternativos (como los sanitarios), no correlacionados con el ciclo económico, siguen ofreciendo un perfil de riesgo/rendimiento relativamente competitivo y ofrecen oportunidades de diversificación de la cartera», matiza.

El volumen de inversión inmobiliaria comercial en Europa alcanzó un máximo en doce meses de 283.000 millones de euros, a finales de septiembre de 2022. Los datos de su análisis muestran que el sector minorista fue el que más creció (+23%), seguido del logístico (+12%) y el de oficinas (+10%). Por países, Reino Unido, Alemania y Francia siguieron atrayendo a la mayoría de los inversores, con volúmenes de inversión de 66.000 millones de euros, 63.000 millones de euros y 34.000 millones de euros, respectivamente, en un periodo de 12 meses.

Aunque el mercado sigue invirtiendo predominantemente en oficinas, «se está reequilibrando hacia otras clases de activos, en un contexto de hiperselectividad por parte de los inversores, es decir, una concentración de compradores en unos pocos mercados consolidados» afirma Wallut.

Otra de sus conclusiones es que los plazos de las transacciones aumentan debido al debate en curso sobre la valoración justa de los activos. «2022 ha estado marcado por el endurecimiento de las políticas monetarias. La subida de los tipos sin riesgo, es decir, los bonos alemanes, franceses y británicos a 10 años al 2,1%, al 2,7% y al 3,2% (a 30 de septiembre de 2022) respectivamente, ha hecho subir automáticamente los ingresos inmobiliarios. La magnitud de la subida varía según los activos y los mercados. París, Bruselas y Ámsterdam experimentaron el mayor crecimiento interanual con 50 puntos básicos (pb), seguidos de Hamburgo, Berlín y Múnich (35 pb)», señalan.

Repunte de la demanda de alquiler de oficinas

En el informe, la experta considera que se ha confirmado la recuperación del mercado europeo de alquiler de oficinas, ya que la contratación a 12 meses en Europa ha aumentado un 36% interanual, superando la media de diez años en un 5%. Según indica, las principales ciudades europeas registraron un aumento de la demanda, con Dublín, Londres y Múnich a la cabeza, respectivamente, con un crecimiento del 178%, 83% y 56%. Ámsterdam, por el contrario, registró un descenso de la demanda del 8% interanual.

En cambio, la oferta en Europa ha comenzado a descender, concretamente en Múnich, Madrid, Lyon, Bruselas y Fráncfort. «Los mercados europeos se están comportando a dos velocidades, es decir, las ubicaciones céntricas se enfrentan a una gran demanda y ofrecen poca oferta, mientras que las ubicaciones periféricas están experimentando una caída de la demanda», determina Wallut.

Por último, concluye que, impulsada por la amplia difusión del teletrabajo, la oficina se considera más que nunca un lugar para promover la integración, el pensamiento colectivo y la creatividad. «La ubicación céntrica sigue siendo clave, como refleja el crecimiento de los alquileres prime en la mayoría de los mercados. Los alquileres prime suben año tras año en todas las ubicaciones céntricas de las principales ciudades europeas», apunta en este sentido.

Por ejemplo, Londres, Bruselas, Berlín, Ámsterdam y Milán registraron nuevos aumentos en los valores de los alquileres prime durante el tercer trimestre. Sin embargo, la diferencia entre los edificios de categoría A situados en las zonas céntricas y los situados en las zonas periféricas sigue aumentando. Las ubicaciones periféricas se enfrentan a una mayor presión a la baja de los alquileres.

«El aumento de los costes energéticos está dirigiendo la atención de los usuarios hacia el rendimiento energético. Dada la falta de edificios energéticamente eficientes para satisfacer esta elevada demanda, los valores de los alquileres podrían ser más altos para este tipo de inmuebles energéticamente eficientes», concluye Wallut.

Foto cedidaFrank Amberg, Managing Director de AltamarCAM y responsable de Infraestructuras en Alemania.

AltamarCAM Partners, gestora global enfocada en la inversión en mercados privados, ha incorporado a su equipo a Frank Amberg como nuevo Managing Director y máximo responsable de Infraestructuras en Alemania. Estará ubicado en Múnich, donde AltamarCAM ha abierto una nueva oficina, expandiendo así su presencia en Alemania.

Según explican desde la firma, Amberg será responsable de la expansión de las actividades de infraestructuras de la firma en Alemania y apoyará a AltamarCAM en sus actividades de captación de fondos y de inversión internacional. Se une a la firma desde MEAG, la gestora de activos de MunichRe, donde fue responsable de private equity e infraestructuras durante 15 años. En MEAG, creó un programa global de gran tamaño de inversiones en fondos, coinversiones e inversiones directas; y desempeñó diversas funciones en consejos asesores y fue responsable de un equipo de 20 profesionales de la inversión con sede en Múnich, Londres y Nueva York.

«Estoy muy ilusionado por formar parte de AltamarCAM, uno de los principales actores de los mercados privados, para apoyar la estrategia de la empresa en el crecimiento de su negocio de infraestructuras en Alemania y a escala internacional. He dedicado casi toda mi carrera al capital riesgo y a las infraestructuras y estoy deseando continuar esta trayectoria con un sólido grupo de profesionales de gran talento», ha declarado Frank Amberg, Managing Director de AltamarCAM y responsable de Infraestructuras en Alemania.

Por su parte, Ignacio Antoñanzas, Managing Partner y co-director de Activos Reales de AltamarCAM, ha añadido: “Estamos encantados de dar la bienvenida a Frank a nuestro equipo y muy entusiasmados con su incorporación. Gracias a su experiencia y conocimientos, Frank encajará perfectamente con nosotros, ya que nuestro negocio está creciendo rápidamente y continuamos nuestra expansión en Alemania. No sólo aportará un enfoque muy centrado en nuestros clientes, sino que también será un gran modelo a seguir en el lado de las inversiones.»

“Conocemos a Frank desde hace muchos años y estamos encantados de que se haya unido a nuestro creciente equipo alemán. Su profunda experiencia en inversión, centrada en los mercados privados, su amplio conjunto de habilidades y su bagaje institucional son una gran incorporación a nuestra firma. AltamarCAM tiene planes para seguir aumentando su equipo y su presencia en Alemania, y estamos entusiasmados con la apertura de nuestra nueva oficina en Múnich”, ha comentado Felix Wickenkamp, responsable de AltamarCAM en Alemania.

El endurecimiento de la política monetaria ha puesto a las economías de EE. UU. y Europa al borde de un punto muerto. Un cuadro marco al que hay que sumar que en China las perspectivas están determinadas por la política, no la economía. Mientras, en Latinoamérica, y pese al buen trabajo de sus bancos centrales, la región sigue muy vinculada al comportamiento del dólar y la Reserva Federal de Estados Unidos (Fed).

Esta es la fotografía que dibuja el documento de perspectivas de Julius Baer, quien además prevé que la economía mundial crezca solo un 2% en 2023 después de un sólido 3,4% en 2022. Según la entidad, esto no indica todavía una recesión mundial, pero considera probable que se produzca una importante desaceleración.

«Existe una alta probabilidad de que 2023 se caracterice por un enfriamiento de las tendencias recientes. En términos económicos, es probable que tanto las tasas de inflación como de crecimiento se desaceleren a medida que la normalización de la política monetaria, con sus retrasos habituales, se haga sentir y disminuyan algunas de las limitaciones para la economía derivadas de la pandemia. Las tasas de inflación suelen ir a la zaga, por lo que el próximo año podríamos seguir hablando de estanflación. Sin embargo, lo cierto es que es probable que haya más estancamiento y menos inflación, pues las tasas de inflación deberían caer más que la tasa de crecimiento«, afirman desde el banco privado suizo.

Según sus previsiones, aún no estaríamos en una recesión, pero sí consideran muy probable en que se produzca una importante desaceleración. «La política de los bancos centrales tiene uno de los plazos más largos hasta que influye en la actividad económica, pero desafía la opinión generalizada de que los bancos centrales ya no pueden dirigir la economía. La importancia de la política de los bancos centrales ha aumentado recientemente y nuestra previsión es que el crecimiento económico disminuirá aún más en 2023 antes de que los bancos centrales den marcha atrás, lo que, a su vez, debería conducir a un crecimiento más sólido en 2024″, sostiene el documento de perspectivas.

Divisas, renta fija y renta variable

En este contexto, Julius Baer aborda tres activos: las divisas, la renta fija y la renta variable. Sobre la primera explica que estamos ante uno de los mercados alcistas más fuertes y duraderos del dólar desde que pasó a ser la moneda de reserva mundial tras la Segunda Guerra Mundial. «Posicionarse contra estas tendencias alcistas tan fuertes y consolidadas es muy arriesgado, por lo que abogamos por un poco de paciencia. Dicho de otro modo, no sugerimos ir directamente en corto en dólar de cara a 2023, sino más bien recortar cualquier exposición neta importante», argumenta.

Con respecto a las divisas de mercados emergentes, su debilidad frente al dólar empezó a mermar en el segundo semestre de 2022. En este sentido matizan: «Los bancos centrales de los mercados emergentes tuvieron que lidiar con el alza de la inflación y defender su moneda subiendo las tasas de interés antes que los mercados desarrollados, lo que les proporcionó un margen sólido al respecto. En este contexto, los inversionistas con tolerancia al riesgo podrían tomar posiciones en el real brasileño y el rand sudafricano y, desde el punto de visto técnico, también en el peso mexicano frente al dólar».

Para la renta fija,el banco privado suizo recomienda «asegurar rendimientos con bonos de calidad». Según explica el documento de perspectivas, la buena noticia para 2023 es que los activos de renta fija vuelven a ofrecer un rendimiento real en todas las calificaciones crediticias. «Incluso los bonos con alto grado de inversión vuelven a dar un rendimiento real», añaden. Ahora bien, la entidad matiza: «Dados los riesgos de desaceleración de la economía —y la posibilidad de que el mundo entero entre en recesión—, los inversionistas en bonos pueden evitar los mayores riesgos crediticios, como el alto rendimiento, y optar por bonos de buena calidad, sin dejar por ello de recibir un rendimiento decente».

Por último, en renta variable su mensaje también es claro: solo ven un riesgo limitado de nuevas caídas a partir de los niveles actuales. «Para 2023, la atención de los inversionistas se dirigirá cada vez más hacia las perspectivas de los beneficios, en particular a la resiliencia de los beneficios corporativos en un entorno de presión inflacionaria y una fuerte desaceleración de la actividad económica», explican.

Conclusiones de inversión

Según recogen en su documento de perspectivas, las valuaciones han bajado en 2022 debido a las significativas alzas de tasas de los bancos centrales de todo el mundo. Ello sumado a la desaceleración en el crecimiento que esperan, hace que su mensaje para el inversor sea claro: “Sugerimos capturar rendimientos atractivos en segmentos de calidad, como los bonos de alto grado de inversión y las acciones de calidad. Al mismo tiempo, los inversores deberían estar atentos a las oportunidades cíclicas, ya que los mercados pueden empezar a descontar una recuperación económica para 2024 a medida que avance el año”.

Sobre esto último, aclara que no todos los activos cíclicos mostrarán un buen perfil de riesgo-rentabilidad, pero asegura que algunos acabarán lográndolo. “Hemos destacado algunas divisas de mercados emergentes respaldadas por materias primas como el BRL o el ZAR, el cobre en cuanto a materias primas, impulsado por un desfase estructural entre la oferta y la demanda en los próximos años, y acciones cíclicas selectas como las automotrices, de logística y maquinaria y equipos”, argumenta.

Su análisis técnico añade oportunidades en el sector industrial en general, así como en el financiero y en los sectores de salud y biotecnología. Y, en divisas, tanto el análisis técnico como el fundamental apuntan al fin de uno de los mercados alcistas más prolongados de la historia para el dólar. “No obstante, teniendo en cuenta la incertidumbre en torno al momento concreto, los inversores podrían esperar a tener más indicios sobre los diferenciales de rendimiento y la depreciación de la moneda antes de posicionarse abiertamente contra el dólar”, matizan.

Por último, apuntan que en cuanto a la inversión temática, la fuerte revaluación de este año en las acciones de crecimiento estructural brinda la oportunidad de prepararse y posicionarse de cara al próximo ciclo. “Nuestros temas preferidos de cara a 2023 son transición energética, ciudades del futuro y cambios en los estilos de vida”, concluyen.

El Año Nuevo Chino se inicia con la segunda luna nueva después del solsticio de invierno, trayendo consigo un nuevo signo, el conejo. Según su tradición, se trata de un símbolo de longevidad, paz y prosperidad, por lo que muchos esperan que 2023 sea un año de esperanza, sobre todo con la vista puesta en las oportunidades que puede brindar la reapertura de China.

“El Año del Conejo llega en un momento en que los inversores chinos esperan que los indicios de recuperación de los mercados a finales de 2022 auguren un futuro mejor. El año pasado fue difícil para la renta variable china, ya que el mercado se vio sacudido por los cierres por el COVID-19 y un sector inmobiliario en dificultades. Los inversores esperan que el año sea más gratificante, a medida que se despejen los nubarrones macroeconómicos, se recupere la confianza empresarial y los sectores clave sigan beneficiándose del impulso del Gobierno para aumentar la autosuficiencia de China”, afirman Virginie Maisonneuve, Global CIO Equity de Allianz GI, y William Russell, Head of Product Specialists Equity Asia Pacific de Allianz Global Investors.

Según argumentan desde Allianz GI, hay cinco razones por las que este Año del Conejo podría ser positivo para los inversores: “En primer lugar, la relajación de las medidas cero-COVID podría liberar tres años de demanda de consumo reprimida, ayudando a impulsar el crecimiento económico. Además, las políticas para aliviar las presiones de financiación en el mercado inmobiliario también podrían apoyar a la economía. En tercer y cuarto lugar, las tensiones con EE.UU. parecen remitir y el impulso de China hacia la autosuficiencia puede beneficiar a áreas como el software, la sanidad, los semiconductores y los vehículos eléctricos. Por último, las valoraciones de la renta variable china están en niveles razonables y creemos que se dan las condiciones para una recuperación de los beneficios”.

Para Stephen Li Jen, CEO de Eurizon SLJ Capital Ltd, para reactivar la economía, Pekín debe primero recuperar la confianza de los consumidores. “Los incentivos fiscales y monetarios por sí solos no serán suficientes: los multiplicadores son clave, y vienen determinados por la confianza generalizada. Lo mismo puede aplicarse al mercado inmobiliario. Las políticas del último año y medio han socavado notablemente la confianza de los ciudadanos, por lo que es necesaria una amplia labor de recuperación”, afirma Li Jen.

En su opinión, echando la vista atrás, 2020-2022 fue un poco como una carrera entre la liebre (China) y la tortuga (el resto del mundo). China controló primero la propagación del COVID en 2020 y se adelantó al resto del mundo, solo para » dormitar» y aplicar reformas extrañamente agresivas que perjudicaron el crecimiento. Pero tras «despertarse», la liebre ha reanudado la carrera, centrada en acabar en primera posición y decidida a no cometer más errores políticos. “En definitiva, Pekín necesita pulir su imagen en el mundo. El deterioro de su reputación en el último año ha sido vertiginoso, y todo este daño reputacional ha sido autoinfligido. Como resultado, creo que Pekín también dará un giro a su política exterior: se acabó el dragón grande y asustadizo; ¡que aparezca el panda sonriente!», afirma Li Jen de Eurizon.

¿Rally en renta variable?

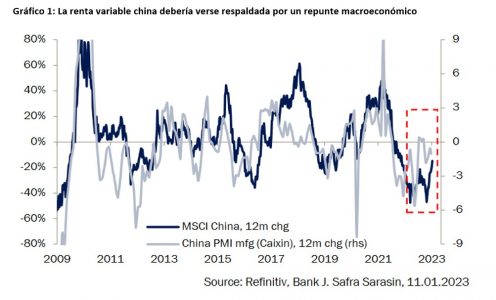

«El Año Nuevo Chino, que comenzará el próximo 22 de enero, debería ser un buen año para el mercado de renta variable del país», asegura Sean Taylor, Chief Investment Strategist para Asia Pacific de DWS.Por eso, uno de los mercados que vigilan con atención los inversores es el de renta variable, ya que después de un año en el que el MSCI China descendió un 14,7%, debido sobre todo a la política de la política de cupón cero del país y los problemas del sector inmobiliario, China volvió a atraer gradualmente la atención de los inversores en el último trimestre de 2022.

Los mercados bursátiles ya han anticipado una notable mejora. El MSCI de China ha ganado cerca de un 11% en lo que va de año (a 19 de enero de 2023). Desde que el mercado bursátil tocó fondo, a finales de octubre del año pasado, el índice ha recuperado incluso un 50% de terreno, tras haber sufrido previamente pérdidas masivas. A la vista de este rápido repunte, la cuestión es si la bolsa china ha subido demasiado rápido. «Todavía hay margen para que los precios sigan subiendo», espera Taylor. El mercado bursátil chino ha dejado atrás la larga tendencia bajista que comenzó en febrero de 2021, afirma. Hasta ahora, sólo se ha recuperado una pequeña parte de las pérdidas de precios.

Según Marco Mencini, gestor de Cartera Senior Equity en Plenisfer Investments, parte del ecosistema de Generali Investments, «este nuevo interés de los inversores se debe a las decisiones del Gobierno chino encaminadas, por una parte, a paliar las medidas de lucha contra el COVID y, por otra, a la adopción de medidas para contener la crisis del sector inmobiliario, en el que varios observadores estiman que se inyectarán más de 180.000 millones de dólares de crédito. La renta variable china expresa ahora múltiplos de 11 veces los beneficios esperados, valores significativamente inferiores a la media de los últimos 5 años, en torno a 14 veces los beneficios. Hay que recordar que el ciclo de revisión a la baja de los beneficios en China comenzó antes que en el resto del mundo y que el margen operativo del MSCI chino pasó de alrededor del 14% entre 2019 y 2021 al 10,8% en 2022. Los ingresos también se revisaron a la baja en 2022 debido a la baja inflación en China y a la ralentización de la economía”, explica Mancini.

Según el gestor, es probable que la renta variable china arroje rendimientos positivos en los próximos 12 meses, dada la probable recuperación de la economía y el nivel actual de las valoraciones. Una visión que los expertos de Allianz GI también comparten: “Las valoraciones de las acciones chinas parecen razonables y los beneficios empresariales podrían estar a punto de repuntar, pero los factores más importantes son que ya se están haciendo progresos en las dos áreas que causaron los mayores problemas el año pasado: el COVID y el mercado inmobiliario, como exponemos a continuación. Y de cara al futuro, varios temas seculares pueden hacer de China un caso convincente de inversión a largo plazo”.

Mali Chivakul, economista de mercados emergentes en J. Safra Sarasin Sustainable AM, se muestra muy contundente al afirmar que China será la pieza que reactive la renta variable en los mercados emergentes, dado que el país sigue representando más del 30% de la capitalización del mercado de renta variable de los mercados emergentes. “Desde JSS Sustainable AM, creemos que el mercado de renta variable china tiene aún más recorrido en el ciclo actual, dado que incluso tras el repunte del 25% (frente a la renta variable global) desde sus mínimos de octubre, sigue cotizando más de un 30% por debajo de sus niveles relativos de los últimos 10 años”, indica Chivakul.

Por su parte, Diogo Gomes, senior CRM de UBS AM Iberia, advierte que el inversor tampoco podrá ignorar las oportunidades de la renta variable china onshore. Según explica, este segmento se ha se ha comportado mucho mejor que no solo el índice MSCI China A, sino también al MSCI World.

“El mercado onshore chino representado por el MSCI China A Onshore (r) Index sólo ha obtenido una rentabilidad del 3,8% anual desde marzo de 2007 hasta noviembre de 2022, por debajo del mercado global (representados por el MSCI World Index). La cuestión no es si China sigue siendo invertible; se trata de saber dónde pueden estar las oportunidades de alfa”, afirma Gomes.

¿Qué riesgos se pueden esperar?

Pese a los argumentos a favor de la renta variable china, los expertos recuerdan que para el país sigue existiendo riesgos a largo plazo. En particular, los inversores se han mostrado preocupados por la percepción de un cambio de orientación de los nuevos dirigentes hacia objetivos que podrían implicar políticas más redistributivas, recortar la libre empresa privada y obstaculizar el crecimiento económico.

“Es demasiado pronto para sacar conclusiones definitivas y, ahora que se ha confirmado el equipo de liderazgo para el tercer mandato del Presidente Xi, vigilaremos el enfoque del gobierno sobre el crecimiento económico, así como su postura hacia el sector privado y los empresarios. Esperamos ver más claridad en las políticas que el gobierno aplicará en los próximos años”, señala Gomez.

Además, el experto de UBS AM Iberia reconoce que otra preocupación es que en China la tasa de envejecimiento es mayor que la de los países de la OCDE, lo que podría provocar que el país envejezca antes de enriquecerse. “Junto con el descenso de su tasa de natalidad, China podría caer en la trampa de la renta media, un fenómeno caracterizado por un menor crecimiento económico y de la productividad. El gobierno del gigante asiático está intentando mitigar esta situación aumentando gradualmente la edad de jubilación y apostando por el desarrollo tecnológico, como la automatización. Así las cosas, China es responsable de casi la mitad de las ventas anuales globales de robótica y alberga alrededor de la mitad de los robots instalados en el mundo”, explica.

Ofrecer perspectivas con cualquier grado de exactitud a corto y medio plazo siempre resulta complicado y desde luego 2023 no es una excepción. Los obstáculos relacionados con el entorno actual son bien conocidos, pero nosotros creemos que hay también factores muy positivos, con temas sostenibles importantes que posiblemente irán a más. Las crisis a menudo promueven la innovación, y creemos que la fragmentación geopolítica actual será el factor que impulse la economía verde del futuro.

Por supuesto, no es posible predecir ciertos acontecimientos mundiales: el éxito de los bancos centrales en el control de la inflación, la forma en que los distintos países abordarán la crisis del coste de la vida y la evolución de la guerra de Ucrania son incógnitas. Pero dejando de lado esta incertidumbre, somos moderadamente optimistas de cara a 2023. El presidente chino, Xi Jinping, ha dado marcha atrás en su apoyo a la guerra de Putin contra Occidente, denunciando su uso de recursos importante como moneda de cambio. Mientras tanto, la inflación ya empieza a aflojar el ritmo en algunas economías y los responsables de la Reserva Federal estadounidense se han mostrado favorables a reducir el ritmo de las subidas de tipos de interés en la economía más influyente del mundo. Esto ofrece mejores perspectivas para las empresas de todo el mundo, muchas de las cuales presentan actualmente valoraciones con descuento. Aunque los próximos doce meses no estarán exentos de incertidumbre, creemos que hay grandes expectativas.

Restablecer la seguridad económica a través de la revolución industrial verde

El próximo ciclo económico está impulsado por la revolución industrial verde, es decir, el paso de la sociedad de una economía basada en los combustibles fósiles a una economía fundamentada en unas infraestructuras digitales y eléctricas con bajas emisiones de carbono. La reciente inestabilidad política y los problemas de la cadena de suministro han dejado en evidencia la fragilidad del modelo económico global tradicional, lo que ofrece mayores argumentos a favor de una economía mejorada y sostenible. Esta idea ha sido reiterada por los responsables políticos de los países desarrollados, que han situado la sostenibilidad en el centro de las políticas destinadas a recomponer y hacer crecer una economía limpia y digital. Esto hará que sectores importantes desde el punto de vista estratégico vuelvan a estar cerca de nosotros para generar resiliencia económica y promover la sostenibilidad al mismo tiempo. Como resultado, vemos un auge de la inversión en bienes de equipo en el horizonte.

Este cambio ya ha empezado a darse en algunos de los sectores de mayor importancia estratégica para la sociedad. Actualmente, Asia produce la mayoría de los semiconductores, componentes esenciales de los dispositivos electrónicos que hacen posible muchos sectores de tecnología limpia. Sin embargo, algunas de las principales compañías tecnológicas han dejado claras sus intenciones de relocalizar los componentes esenciales de la cadena de suministro para reducir la dependencia de las fábricas extranjeras. Por ejemplo, el fabricante de semiconductores TSMC, que suministra semiconductores a muchas de las mayores compañías tecnológicas del mundo, anunció recientemente que está construyendo una planta de semiconductores en Arizona (EE. UU.) y que estudia el desarrollo de nuevas capacidades también en Europa. Tim Cook, consejero delegado (CEO) del gigante tecnológico Apple, señaló: “Creo que acabaremos viendo una importante inversión en capacidad tanto en EE. UU. como en Europa para tratar de reorientar la cuota de mercado de dónde se produce el silicio”.

En 2023, esperamos ver un impulso similar en otros sectores ―tecnología de energías renovables, cadenas de suministro de baterías y vehículos eléctricos―, a medida que las empresas tratan de relocalizarse y recomponerse. Muchos de estos sectores serán fundamentales para un futuro sostenible y constituirán los cimientos de una economía verde sostenible.

Resolver la crisis energética con las renovables

La crisis energética continuará centrando la atención en 2023, si bien vemos que la tecnología será importante para mitigar la inflación de la energía, al ofrecer alternativas más baratas y reducir la dependencia de la economía física. Los responsables políticos han dejado claro que la energía limpia es clave para satisfacer las necesidades de seguridad energética, con el plan Objetivo 55 de la Unión Europea y la Ley de reducción de la inflación de EE. UU., que van a invertir 800.000 millones de euros y 370.000 millones de dólares estadounidenses, respectivamente, en la transición verde. Solo en 2022, las inversiones en energías renovables aumentaron considerablemente, a pesar de las limitaciones de la cadena de suministro; la financiación de proyectos solares se disparó un 33 %, alcanzando un récord de 120.000 millones de dólares, y la de proyectos eólicos aumentó un 16 % hasta situarse en 84.000 millones de dólares.

Además de ser fundamentales para la seguridad energética, las energías renovables son mucho más baratas que muchas otras tecnologías de generación de energía. De hecho, actualmente son la fuente de energía más barata para dos tercios de la población mundial y suponen el 75 % del PIB mundial. Ante el aumento de los precios de la energía, la economía de las tecnologías limpias resulta convincente. Por ello, creemos que los sectores relacionados con las energías limpias centrarán la atención en 2023.

Electrificación del transporte

En los últimos años, hemos asistido a una creciente adopción de los vehículos eléctricos, a medida que su economía se ha vuelto más atractiva y su capacidad para descarbonizar la economía resulta más adecuada para alcanzar los objetivos globales de cero emisiones netas. Solo en Europa, más de 16,5 millones de coches eléctricos salieron a la carretera en 2021, triplicando su número en apenas tres años. Esto tiene su reflejo en la inversión mundial en vehículos eléctricos, que se disparó un 77 %, hasta alcanzar los 273.000 millones de dólares en 2021. En claro contraste, la producción mundial de motores de combustión interna tocó techo en 2017. Como resultado, prevemos que la demanda de combustibles para el transporte, que supone aproximadamente el 60 % de la demanda de petróleo, empezará a reducirse en la segunda mitad de la próxima década.

Consideramos que estos cambios apuntan a un punto de inflexión en la curva en forma de S de la electrificación. Creemos que la electrificación se encuentra en una fase de fuerte crecimiento, pues la innovación crea vehículos mejores y más eficientes a precios más bajos. Durante la próxima década, prevemos que más del 50 % de toda la producción de automóviles pasará a ser eléctrica. Junto con los vehículos eléctricos, veremos una mayor innovación en todos los aspectos de la electrificación, incluidos los edificios y la industria.

Aunque algunos han establecido paralelismos con la crisis energética de la década de 1970 ―en la que la energía se disparó a precios exorbitantes―, nosotros creemos que actualmente nos encontramos en una situación muy diferente a la de entonces. Las subidas de los precios del petróleo de hace 50 años fueron muy superiores en términos porcentuales que las de ahora, pero una diferencia aún más importante es que actualmente las soluciones tecnológicas para mitigar estas presiones inflacionistas ya existen, y además, su economía resulta muy atractiva.

A pesar de la incertidumbre acerca de la guerra de Ucrania y el difícil invierno que se avecina para Europa, somos mucho más optimistas con respecto a los mercados que hace doce meses. Las valoraciones de las empresas se han reducido considerablemente y, a pesar de ello, seguimos viendo muchas oportunidades futuras de crecimiento secular. Las crisis a menudo promueven la innovación, y creemos que la fragmentación geopolítica actual será el factor que impulse la economía verde del futuro.

Si nos fijamos en las empresas, los fundamentos siguen siendo igual de importantes que siempre. Nos centramos en empresas con balances sólidos y capacidad para generar flujo de caja en tiempos de inestabilidad económica, la cual será inevitable en el próximo año. Asimismo, nos enfocamos en empresas que están orientadas al desarrollo de una economía sostenible y que prosperarán en un entorno de relocalización, resiliencia y electrificación.

Tribuna de Hamish Chamberlayne, director de renta variable sostenible global de Janus Henderson Investors.

Ofrecer perspectivas con cualquier grado de exactitud a corto y medio plazo siempre resulta complicado y desde luego 2023 no es una excepción. Los obstáculos relacionados con el entorno actual son bien conocidos, pero nosotros creemos que hay también factores muy positivos, con temas sostenibles importantes que posiblemente irán a más. Las crisis a menudo promueven la innovación, y creemos que la fragmentación geopolítica actual será el factor que impulse la economía verde del futuro.

Por supuesto, no es posible predecir ciertos acontecimientos mundiales: el éxito de los bancos centrales en el control de la inflación, la forma en que los distintos países abordarán la crisis del coste de la vida y la evolución de la guerra de Ucrania son incógnitas. Pero dejando de lado esta incertidumbre, somos moderadamente optimistas de cara a 2023. El presidente chino, Xi Jinping, ha dado marcha atrás en su apoyo a la guerra de Putin contra Occidente, denunciando su uso de recursos como moneda de cambio. Mientras tanto, la inflación ya empieza a aflojar el ritmo en algunas economías y los responsables de la Reserva Federal estadounidense se han mostrado favorables a reducir el ritmo de las subidas de tipos de interés en la economía más influyente del mundo. Esto ofrece mejores perspectivas para las empresas de todo el mundo, muchas de las cuales presentan actualmente valoraciones con descuento. Aunque los próximos doce meses no estarán exentos de incertidumbre, creemos que hay grandes expectativas.

Restablecer la seguridad económica a través de la revolución industrial verde

El próximo ciclo económico está impulsado por la revolución industrial verde, es decir, el paso de la sociedad de una economía basada en los combustibles fósiles a una economía fundamentada en unas infraestructuras digitales y eléctricas con bajas emisiones de carbono. La reciente inestabilidad política y los problemas de la cadena de suministro han dejado en evidencia la fragilidad del modelo económico global tradicional, lo que ofrece mayores argumentos a favor de una economía mejorada y sostenible. Esta idea ha sido reiterada por los responsables políticos de los países desarrollados, que han situado la sostenibilidad en el centro de las políticas destinadas a recomponer y hacer crecer una economía limpia y digital.Esto hará que sectores importantes desde el punto de vista estratégico vuelvan a estar cerca de nosotros para generar resiliencia económica y promover la sostenibilidad al mismo tiempo. Como resultado, vemos un auge de la inversión en bienes de equipo en el horizonte.

Este cambio ya ha empezado a darse en algunos de los sectores de mayor importancia estratégica para la sociedad. Actualmente, Asia produce la mayoría de los semiconductores, componentes esenciales de los dispositivos electrónicos que hacen posible muchos sectores de tecnología limpia. Sin embargo, algunas de las principales compañías tecnológicas han dejado claras sus intenciones de relocalizar los componentes esenciales de la cadena de suministro para reducir la dependencia de las fábricas extranjeras. Por ejemplo, el fabricante de semiconductores TSMC, que suministra semiconductores a muchas de las mayores compañías tecnológicas del mundo, anunció recientemente que está construyendo una planta de semiconductores en Arizona (EE. UU.) y que estudia el desarrollo de nuevas capacidades también en Europa. Tim Cook, consejero delegado (CEO) del gigante tecnológico Apple, señaló: “Creo que acabaremos viendo una importante inversión en capacidad tanto en EE. UU. como en Europa para tratar de reorientar la cuota de mercado de dónde se produce el silicio”.

En 2023, esperamos ver un impulso similar en otros sectores ―tecnología de energías renovables, cadenas de suministro de baterías y vehículos eléctricos―, a medida que las empresas tratan de relocalizarse y recomponerse. Muchos de estos sectores serán fundamentales para un futuro sostenible y constituirán los cimientos de una economía verde sostenible.

Resolver la crisis energética con las renovables

La crisis energética continuará centrando la atención en 2023, si bien vemos que la tecnología será importante para mitigar la inflación de la energía, al ofrecer alternativas más baratas y reducir la dependencia de la economía física. Los responsables políticos han dejado claro que la energía limpia es clave para satisfacer las necesidades de seguridad energética, con el plan Objetivo 55 de la Unión Europea y la Ley de reducción de la inflación de EE. UU., que van a invertir 800.000 millones de euros y 370.000 millones de dólares estadounidenses, respectivamente, en la transición verde. Solo en 2022, las inversiones en energías renovables aumentaron considerablemente, a pesar de las limitaciones de la cadena de suministro; la financiación de proyectos solares se disparó un 33 %, alcanzando un récord de 120.000 millones de dólares, y la de proyectos eólicos aumentó un 16 % hasta situarse en 84.000 millones de dólares.

Además de ser fundamentales para la seguridad energética, las energías renovables son mucho más baratas que muchas otras tecnologías de generación de energía. De hecho, actualmente son la fuente de energía más barata para dos tercios de la población mundial y suponen el 75 % del PIB mundial. Ante el aumento de los precios de la energía, la economía de las tecnologías limpias resulta convincente. Por ello, creemos que los sectores relacionados con las energías limpias centrarán la atención en 2023.

Electrificación del transporte

En los últimos años, hemos asistido a una creciente adopción de los vehículos eléctricos, a medida que su economía se ha vuelto más atractiva y su capacidad para descarbonizar la economía resulta más adecuada para alcanzar los objetivos globales de cero emisiones netas. Solo en Europa, más de 16,5 millones de coches eléctricos salieron a la carretera en 2021, triplicando su número en apenas tres años. Esto tiene su reflejo en la inversión mundial en vehículos eléctricos, que se disparó un 77 %, hasta alcanzar los 273.000 millones de dólares en 2021. En claro contraste, la producción mundial de motores de combustión interna tocó techo en 2017. Como resultado, prevemos que la demanda de combustibles para el transporte, que supone aproximadamente el 60 % de la demanda de petróleo, empezará a reducirse en la segunda mitad de la próxima década.

Consideramos que estos cambios apuntan a un punto de inflexión en la curva en forma de S de la electrificación. Creemos que la electrificación se encuentra en una fase de fuerte crecimiento, pues la innovación crea vehículos mejores y más eficientes a precios más bajos. Durante la próxima década, prevemos que más del 50 % de toda la producción de automóviles pasará a ser eléctrica. Junto con los vehículos eléctricos, veremos una mayor innovación en todos los aspectos de la electrificación, incluidos los edificios y la industria.

Aunque algunos han establecido paralelismos con la crisis energética de la década de 1970 ―en la que la energía se disparó a precios exorbitantes―, nosotros creemos que actualmente nos encontramos en una situación muy diferente a la de entonces. Las subidas de los precios del petróleo de hace 50 años fueron muy superiores en términos porcentuales que las de ahora, pero una diferencia aún más importante es que actualmente las soluciones tecnológicas para mitigar estas presiones inflacionistas ya existen, y además, su economía resulta muy atractiva.

A pesar de la incertidumbre acerca de la guerra de Ucrania y el difícil invierno que se avecina para Europa, somos mucho más optimistas con respecto a los mercados que hace doce meses. Las valoraciones de las empresas se han reducido considerablemente y, a pesar de ello, seguimos viendo muchas oportunidades futuras de crecimiento secular. Las crisis a menudo promueven la innovación, y creemos que la fragmentación geopolítica actual será el factor que impulse la economía verde del futuro.

Si nos fijamos en las empresas, los fundamentos siguen siendo igual de importantes que siempre. Nos centramos en empresas con balances sólidos y capacidad para generar flujo de caja en tiempos de inestabilidad económica, la cual será inevitable en el próximo año. Asimismo, nos enfocamos en empresas que están orientadas al desarrollo de una economía sostenible y que prosperarán en un entorno de relocalización, resiliencia y electrificación.

Tribuna de Hamish Chamberlayne, director de renta variable sostenible global de Janus Henderson Investors.