Insigneo, proveedor de servicios financieros, anunció este miércoles la afiliación de Jim Jiao como asesor financiero con sede en San Diego, California.

“Jim aporta más de 30 años de experiencia en la industria financiera. Ha sido un asesor de inversiones registrado independiente desde 2015, y de 1997 a 2015 ocupó varios cargos en Merrill Lynch como asesor de gestión patrimonial internacional, gerente de ventas regional, así como gerente de sucursal y director complejo que cubre el negocio de gestión patrimonial internacional en el Mercado del sudoeste de los Estados Unidos”, anunció Insigneo en un comunicado.

“Estamos muy emocionados de que Jim se una a la red de asesores financieros de Insigneo a medida que continuamos expandiendo nuestra presencia en los EE. UU.”, dijo José Salazar, jefe de mercado de los EE. UU. “California es un mercado importante para asesores y clientes internacionales, y Jim nos ayudará a encabezar el crecimiento en esta región del país, incluidos el suroeste y Texas.

«Como asesor independiente, tengo mucha más flexibilidad para dar forma a la asociación con una empresa de gestión de patrimonio en el futuro», dijo Jim. «La plataforma de Insigneo brinda esa flexibilidad».

Nativo de San Francisco, Jiao se crió en Alemania y pasó un tiempo en el servicio militar como oficial de infantería en Alemania, donde obtuvo una licenciatura y una maestría en negocios. Comenzó su carrera en servicios financieros en 1990 con Deutsche Bank en Alemania, España y EE. UU.

El nuevo afiliado de Inisgneo es Analista Certificado en Gestión de Inversiones (CIMA®) y Trust & Estate Practitioner (TEP®), posee licencias Serie 3,7,9,10,24,63 y 65, así como la licencia de Agente de Seguros en el Estado de California.

Insigneo es una firma internacional de gestión de patrimonios que ofrece servicios y tecnologías que permiten a los profesionales de la inversión atender con éxito a sus clientes en todo el mundo. La empresa tiene relación de custodia con Pershing de BNY Mellon para proporcionar una plataforma de gestión patrimonial independiente totalmente integrada. Con más de 18.000 millones de dólares en activos, Insigneo apoya a más de 400 profesionales de la inversión que atienden a más de 30.000 clientes.

Foto cedidaDe izquierda a derecha, Gabriel González Eiroa (director general comercial de Abanca) y Pablo Torralba (CEO de Edmond de Rothschild en España).

Edmond de Rothschild y Abanca han firmado un acuerdo estratégico de colaboración, el cual permitirá a los clientes de banca privada de Abanca acceder a las ventajas competitivas que ofrece Edmond de Rothschild en Luxemburgo.

Mediante este acuerdo Abanca podrá ofrecer servicios de External Asset Management a sus clientes, aprovechando la experiencia internacional y la amplia oferta de servicios que Edmond de Rothschild pone a disposición de sus partners, como custodia, institutional & fund services (soluciones para vehículos de inversión), lending solutions (créditos lombardos, préstamos hipotecarios, etc), private equity o real estate.

Este acuerdo forma parte de la estrategia de ambas entidades por ofrecer servicios integrales a clientes con un perfil cada vez más especializado y que buscan soluciones a medida de sus distintas necesidades patrimoniales.

Para Pablo Torralba, CEO de Edmond de Rothschild en España, “el acuerdo estratégico con Abanca ofrece una oportunidad para abordar la complejidad operativa y ofrecer a sus clientes un servicio superior. Permite a Abanca ampliar su abanico de servicios y satisfacer sus necesidades al construir un ecosistema de inversión de valor agregado».

«Estamos encantados de asociarnos con Abanca y ofrecer a sus clientes el acceso a una plataforma sólida, solvente y diversificada con domicilio en Luxemburgo, pero con la atención directa desde España, y siempre con el respaldo del Grupo Edmond de Rothschild, que garantiza solvencia y diversificación, además de confianza y experiencia”, añade.

Por otro lado, Gabriel González Eiroa, director general comercial de Abanca, considera que “la alianza incrementa y complementa la capacidad de Abanca para dar servicios internacionales a los clientes de banca privada. A la plataforma de banca privada de Portugal, Suiza y EE.UU. en Miami con que contamos se unen con esta firma las capacidades de inversión a través de los productos de inversión colectiva bajo legislación luxemburguesa que amplía la gama de soluciones más a medida para los clientes de banca privada de la entidad”.

La gestora de fondos sueca Finserve, que gestiona activos por valor de 4.500 millones de coronas suecas (400 millones de euros) en fondos de deuda privada y temáticos de renta variable, ha llegado a España registrando su fondo Global Security Fund (UCITS). Se trata de un fondo con una clara exposición a las industrias de defensa y seguridad.

El equipo que gestiona el fondo, respaldado por un consejo asesor experto con una gran experiencia en las industrias de defensa y seguridad, identificó rápidamente la oportunidad de inversión en estos sectores como consecuencia del aumento del gasto gubernamental y corporativo en los mismos. Como resultado, el fondo comenzó en 2019 a ofrecer a los inversores una exposición a renta variable alternativa a las megatendencias futuras que rodean a estos sectores.

Durante 2022, uno de los peores años de inversión en un siglo, el fondo demostró un buen comportamiento y tuvo un sólido rendimiento con una rentabilidad del 10% (después de comisiones), mientras que el MSCI World cayó un 16,04%.

“El entorno geopolítico se ha deteriorado progresivamente y ha impactado de forma negativa en las cadenas de suministro y la inflación, amenazando a las principales economías mundiales con el fantasma de la recesión. La competencia y el posicionamiento en torno a los recursos naturales aumenta constantemente, y la dependencia de China no es deseada en Europa”, confirma Joakim Agerback, gestor del fondo.

“El aumento de las tensiones entre las superpotencias mundiales se ha traducido en un mayor riesgo cibernético, convirtiéndose en una amenaza real, especialmente por parte de Rusia. El fondo ofrece una exposición a la tendencia de aumento del gasto en seguridad cibernética, tanto a nivel gubernamental como corporativo, a través de inversión directa en empresas de seguridad cibernética. Hace tiempo que esperábamos que estas megatendencias se desarrollaran y creemos que el fondo está muy bien posicionado. Nuestro enfoque principal es encontrar las empresas que están identificadas para beneficiarse de las inversiones en defensa y seguridad. Utilizamos un enfoque top-down en el que detectamos subtendencias en el sector de defensa y seguridad en su conjunto, y las reproducimos de manera oportuna”, afirma Agerback.

El Global Security Fund está domiciliado en Luxemburgo y cuenta con Royal Bank of Canada (RBC) como administrador y custodio. El representante local de Finserve en España es Allfunds, y a través de dicha plataforma se puede suscribir el fondo. El responsable de Ventas Institucionales de Finserve que cubre España y Portugal es Niclas Gutenbrink.

M&G ha participado con 50 millones de dólares en una de las mayores inversiones forestales privadas centradas en la conservación de la historia de Estados Unidos. Según ha explicado la gestora, la inversión, valorada en conjunto en unos 1.800 millones de dólares, supuso la compra de 1,7 millones de acres (unas 700.000 hectáreas) de superficie forestal para su registro en proyectos de créditos de carbono basados en la gestión forestal mejorada (IFM, por sus siglas en inglés).

La adquisición fue realizada por Bluesource Sustainable Forests Company (BSFC), una sociedad conjunta de Anew, empresa líder en el desarrollo de la gestión forestal mejorada, Oak Hill Advisors y un grupo de inversores internacionales. “En un momento en que en Estados Unidos siguen perdiéndose 4,2 millones de acres (1,7 millones de hectáreas) de cubierta forestal al año debido a la tala industrial, la función de Anew es convertir las tierras adquiridas por BSFC en terrenos forestales gestionados de forma sostenible para mitigar el cambio climático”, señalan.

La estrategia de BSFC consiste en adquirir bosques de explotación comercial de madera con vistas a reorientar su finalidad hacia la generación de créditos de carbono de alta calidad y verificados y, a su vez, aportar un beneficio medioambiental cuantificable. Esta cartera forestal es significativa tanto en términos de escala como de diversidad, con 1,7 millones de acres repartidos en más de 50 zonas forestales.

Según indican, se espera que la venta de créditos de carbono sea la principal fuente de ingresos de esta inversión, si bien este tipo de proyectos forestales conllevan beneficios adicionales como la mejora de la calidad del agua y la conservación de los ecosistemas.

“Estos bosques cuentan con el potencial para capturar cientos de millones de toneladas de dióxido de carbono de la atmósfera a lo largo del próximo siglo gracias a una gestión sostenible en favor de la biodiversidad y el crecimiento de los árboles. El poder de la naturaleza para eliminar dióxido de carbono de la atmósfera desempeñará un papel importante en nuestra lucha mundial contra el cambio climático. Las soluciones basadas en la naturaleza pueden ofrecer flujos de ingresos diferenciados que beneficien a las carteras de inversión”, según explica Anish Majmudar, director de Activos Reales del equipo de Alternativos de M&G.

En su opinión, un mercado de carbono funcional resulta esencial para incentivar el cambio, ya que los créditos basados en la naturaleza permiten a las organizaciones compensar sus emisiones cuando todavía no haya alternativas viables. “A medida que vaya evolucionando el mercado, creemos que los compradores tendrán cada vez más en cuenta la eliminación de carbono, la adicionalidad y la permanencia a la hora de evaluar los créditos de carbono, por lo que tratamos de invertir en proyectos que puedan ofrecer estas características”, añade Majmudar.

La inversión de M&G se enmarca en su estrategia Real Assets Impact, que busca invertir en oportunidades de los sectores de infraestructuras, agricultura y capital natural que contribuyan a los Objetivos de Desarrollo Sostenible de la ONU. La estrategia se centra en tres áreas fundamentales: la transición energética, el consumo responsable y la inclusión social y económica. Actualmente, el equipo de Alternativas gestiona y asesora activos por valor de 12.200 millones de dólares (a 30 de junio de 2022). El equipo de 29 personas de la división de Activos Privados y Alternativos de M&G invierte en capital riesgo, activos reales y estrategias de diversificación.

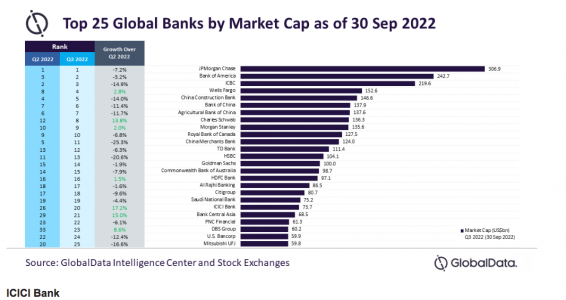

En medio del aumento de la inflación mundial y la volatilidad del mercado vivido en 2022, el valor de mercado agregado de los 25 principales bancos mundiales por capitalización bursátil (MCap) cayó un 6,7% intertrimestral hasta los 3 billones de dólares durante el tercer trimestre de 2022, según GlobalData, una empresa líder en análisis de datos e investigación.

“Mientras que ICICI Bank, Bank Central Asia y Charles Schwab fueron los que más ganaron durante el 3T, China Merchants Bank y HSBC fueron testigos de una fuerte caída en MCap”, señala Murthy Grandhi, analista de perfiles de empresas de GlobalData.

Según el análisis del experto, ICICI Bank superó las expectativas de los analistas y registró unos ingresos netos y unos beneficios después de impuestos de 178.800 millones de INR y 69.000 millones de INR de cara al primer trimestre del ejercicio de 2023, frente a 149.300 millones de INR y 46.000 millones de INR en el primer trimestre del ejercicio de 2022, respectivamente. “Un crecimiento saludable de la cartera de préstamos y la mejora de la calidad de los activos mejoraron los resultados del banco. El aumento del margen de interés neto, los productos de alto rendimiento y el coeficiente de efectivo sobre depósitos contribuyeron al repunte de la cotización”, explican.

Respecto a Bank Central Asia, señalan que la mejora de la combinación de activos y los sólidos resultados de las cuentas corrientes y de ahorro (CASA) en el segundo trimestre de 2022 respaldaron el aumento del MCap en un 15% con respecto al trimestre anterior. “El crecimiento se vio impulsado por la mejora de las actividades empresariales, así como por la relajación de las restricciones a la movilidad pública”, matizan.

En este sentido, los Cuatro Grandes bancos de China, ICBC, Bank of China, Agricultural Bank of China y China Construction Bank, perdieron más de un 10% cada uno en su MCap debido a una merma de la confianza de consumidores y empresas inducida por el sector inmobiliario. Según el experto, el regulador chino efectuó varios recortes de los tipos de interés debido a la creciente presión ejercida sobre los bancos para que desembolsen más préstamos a fin de reactivar el sector inmobiliario, lo que a su vez podría repercutir en la rentabilidad.

“El segmento de la banca mundial se ha enfrentado mayores dificultades en el cuarto trimestre de 2022 debido a la crisis de Credit Suisse, provocada por las malas inversiones del banco en Greensill Capital y Archegos Capital, así como por escándalos como el blanqueo de dinero relacionado con el narcotráfico, que dañaron la reputación del banco y minaron la confianza de los inversores, provocando el desplome del precio de sus acciones”, concluye Grandhi.

Munich Private Equity Partners (MPEP), firma especializada en inversiones de fondos de capital riesgo en el segmento inferior del mercado medio de buyouts, ha reforzado su equipo de ventas con el nombramiento de Marc Schiedermeier como nuevo codirector de Desarrollo de Negocio.

Desde enero, es responsable de la captación y el servicio a clientes institucionales, con especial atención a la región DACH (Alemania, Austria y Suiza). Según señala la firma, también contribuirá, en estrecha colaboración con la dirección, al desarrollo de la estrategia de ventas institucionales de MPEP para identificar nuevas oportunidades de crecimiento. Según matizan, Schiedermeier comparte esta función con Sebastian Schwarzenegger, que se unió al equipo de ventas en septiembre de 2022 como Co-Director de Desarrollo de Negocio.

“Marc Schiedermeier tiene muchos años de experiencia en el campo del desarrollo de negocio y está bien conectado dentro de la industria. Gracias a sus contactos y a su dilatada experiencia profesional en el servicio a inversores actuales y potenciales, realizará una valiosa contribución para seguir ampliando nuestra base de inversores», ha afirmado Christopher Bär, director general de Munich Private Equity Partners.

En este sentido, Schiedermeier cuenta con más de 25 años de experiencia en desarrollo de negocio para proveedores de fondos y aseguradoras de renombre. Desde 2006 hasta finales de 2022, ocupó diversos puestos de gestión y ventas en DWS, el último como director de Ventas Institucionales. En este puesto, siguió desarrollando el nuevo negocio de la gestora de activos con inversores institucionales, incluidos fondos de pensiones, organizaciones sin ánimo de lucro e instituciones eclesiásticas. Antes de su etapa en DWS, Schiedermeier trabajó como Ejecutivo Senior de Ventas en JP Morgan Asset Management, donde reforzó las relaciones con aseguradoras, bancos y gestoras de activos.

“Munich Private Equity Partners ofrece exposición a un nicho atractivo con su enfoque en el segmento inferior del mercado medio en Norteamérica y Europa y ha logrado un rendimiento impresionante con sus programas hasta la fecha. Me complace apoyar a los inversores institucionales para que sigan ampliando su participación en el capital riesgo. Nuestro objetivo es proporcionar a más inversores acceso a algunos de los fondos de buyout del segmento medio-bajo más solicitados y de acceso más restringido», ha destacado Marc Schiedermeier, codirector de Desarrollo de Negocio de Munich Private Equity Partners.

Las tendencias clave a tener en cuenta en ciencia, tecnología y sostenibilidad en los próximos 12 meses e incluso más allá:

1. Protección de la biodiversidad

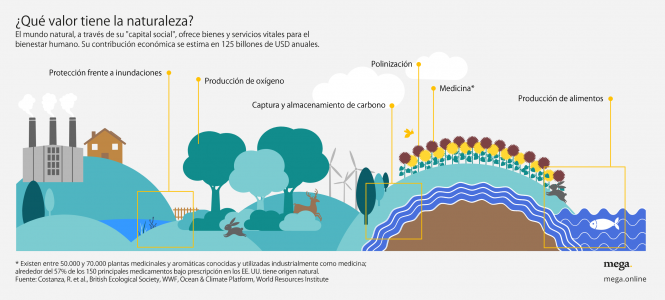

El mundo está tomando conciencia de que proteger la biodiversidad es tan importante para nuestra supervivencia en la Tierra como frenar el calentamiento global. En la cumbre COP 15 de la ONU celebrada en Montreal en diciembre de 2022, los gobiernos firmaron un acuerdo pionero para frenar la pérdida de biodiversidad de cara a 2030. Para lograrlo, tendremos que aprovechar las tecnologías nuevas y existentes para integrar prácticas más sostenibles en sectores como la agricultura, la silvicultura, las TI, la pesca, los materiales, el sector inmobiliario, el consumo discrecional y los productos básicos, los servicios públicos y los productos farmacéuticos. Tras la COP 15, se espera que el sector financiero contribuya cada vez más a esta transición. La OCDE calcula que las inversiones destinadas a la protección de la biodiversidad ascienden a menos de 100.000 millones de dólares USD al año, una cantidad insignificante, sobre todo si se compara con las que atrae el cambio climático (632.000 millones de dólares USD). Se espera que la diferencia comience a reducirse lentamente en 2023.

2. Coches de alta tecnología

Las nuevas tecnologías generan alteraciones y oportunidades en casi todos los sectores. El sector del automóvil no es una excepción. Los vehículos eléctricos son cada vez más populares, sobre todo gracias al reciente aumento del precio de la gasolina. En 2023 habrá nuevos lanzamientos de muchos fabricantes, como la icónica camioneta de Tesla. Dentro de cinco años, se espera que uno de cada cuatro coches nuevos vendidos sea totalmente eléctrico.1 Esto, a su vez, impulsará la demanda de baterías y semiconductores. La automatización es el otro cambio tecnológico clave en la industria automovilística. Aunque los vehículos totalmente autónomos siguen siendo en gran medida objeto de ciencia ficción, los últimos modelos ofrecen funciones de automatización cada vez más avanzadas, respaldadas por un software cada vez más complejo. La empresa china Baidu incluso tiene previsto lanzar un coche con volante desmontable. Según Goldman Sachs, la longitud media del código de software por vehículo se ha duplicado hasta los 200 millones de líneas en 2020, y se prevé que alcance los 650 millones de líneas en 2025, lo que representa una gran oportunidad de crecimiento para el sector tecnológico.2

3. Informática periférica

El auge del 5G y los avances en IA han abierto una nueva era en el almacenamiento de datos. La informática periférica utiliza la realidad aumentada y el aprendizaje automático para analizar datos en el lugar donde se recopilan o cerca de él, es decir, «en la periferia». A continuación, aprovecha las transferencias ultrarrápidas que permite el 5G para enviar esos datos a la nube. Cuando llegue el 6G, el proceso será aún más rápido. Una de las principales ventajas de este enfoque es la baja latencia, que a su vez abre la puerta al desarrollo de nuevos dispositivos y aplicaciones que dependen de retrasos mínimos. Las explotaciones agrícolas, por ejemplo, están empezando a incorporar sensores de suelo y aire con capacidad para controlar el agua y los productos químicos con el fin de optimizar el rendimiento de los cultivos. La tecnología de vanguardia puede beneficiar al medio ambiente ya que presenta una huella de carbono inferior en comparación con el procesamiento de datos en la nube. También crea nuevos retos de ciberseguridad y demanda de soluciones para afrontarlos.

4. El poder del círculo

Desde metales y combustibles fósiles hasta animales y cultivos, estamos consumiendo el equivalente a un año de los recursos de la Tierra en solo ocho meses, lo que claramente no es sostenible a largo plazo. La respuesta es aprovechar al máximo lo que tenemos y hacer que dure el mayor tiempo posible. El concepto de economía circular idealmente contempla un mundo sin residuos, un ciclo en el que los recursos se utilizan y reutilizan el mayor tiempo posible. La prioridad se centra en crear productos duraderos y fáciles de desmontar, reparar, renovar y volver a montar para fabricar otros productos. El planteamiento también implica hacer un mayor uso de materiales orgánicos (como la madera en la construcción) que forman parte de un ciclo natural. El diseño circular puede aplicarse tanto a bienes de consumo como a la industria y representa una gran oportunidad: la economía circular podría desbloquear hasta 4,5 billones de dólares USD de producción económica adicional, según Accenture.3 Los gobiernos están cada vez más comprometidos. La economía circular es una parte clave de la iniciativa del Pacto Verde Europeo, con objetivos para 2023 que incluyen legislación para fundamentar las demandas ecológicas de las empresas y medidas para reducir el impacto de la contaminación por microplásticos en el medio ambiente.4

5. Ingeniería farmacéutica

El desarrollo de fármacos es particularmente lento y costoso, con pocas posibilidades de éxito. Pero eso puede estar a punto de cambiar gracias a la informática avanzada. En uno de los avances recientes más fascinantes del sector sanitario, DeepMind, la unidad de IA de Alphabet, logró desarrollar una tecnología que se puede utilizar para predecir la forma de cualquier proteína del cuerpo humano. Este avance puede allanar el camino para un descubrimiento de fármacos mucho más rápido, barato y eficaz, algo en lo que Alphabet y otras empresas están trabajando actualmente. Durante la próxima década, el mercado podría alcanzar un valor de unos 50.000 millones de dólares USD, según Morgan Stanley. 5

6. Lucha contra la obesidad

La prevalencia de la obesidad en el mundo se ha triplicado desde 19756 y actualmente es responsable de unos 3 millones de muertes al año. La COVID-19 aumentó la sensibilización sobre cómo el exceso de peso puede hacer a las personas susceptibles de padecer otras enfermedades. Existe un creciente impulso, tanto de gobiernos como de particulares, para abordar el problema, que coincide con el desarrollo de nuevos tratamientos. Recientemente se ha aprobado el uso de un nuevo fármaco para perder peso potencialmente prometedor en EE.UU. y se espera que otro obtenga luz verde en 2023. El mercado mundial de tratamiento de la obesidad podría alcanzar los 54.000 millones de dólares USD en 2030, frente a los 2400 millones de dólares USD en 2022, según Morgan Stanley. Las aseguradoras están cada vez más dispuestas a cubrir el tratamiento de la obesidad, a la vez que también crece el interés público por pagar de su bolsillo cuando no se dispone de esa cobertura.

7. Aprendizaje para toda la vida

Los cambios demográficos y tecnológicos han repercutido profundamente en la sociedad. Como resultado, el aprendizaje ya no es el pilar de la escuela. Cada vez son más los países que apuestan por el aprendizaje permanente para hacer frente a los retos que plantea una población más longeva. La pandemia llevó a muchas personas a replantearse su vida y su trabajo. La escasez de mano de obra en ciertos sectores ha creado oportunidades para la incorporación de nuevos trabajadores. Al mismo tiempo, la mejora de la conciliación entre la vida laboral y personal y el teletrabajo, que permite ahorrar horas de desplazamiento, han abierto la puerta a nuevas aficiones. La creciente aceptación del aprendizaje en línea ha hecho que estudiar sea más accesible. No es de extrañar que 2023 haya sido declarado como el «Año Europeo de las Capacidades», con inversiones adicionales en formación y un impulso para que más mujeres accedan a la ciencia y la tecnología.

Opinión de Stephen Freedman, responsable de Investigación y Sostenibilidad para el equipo de renta variable temática de Pictet Asset Management y presidente de los Consejos Asesores Temáticos.

Las gestoras y firmas de inversión insisten en que 2023 es el año de la vuelta de la renta fija, pero ¿qué pasa con la renta variable? ¿Qué papel puede desempeñar en las carteras de los inversores? Según recuerdan las gestoras internacionales, el mercado de renta variable cerró 2022 con una explosión tras tres trimestres negativos, dejando un último trimestre con los mercados de renta variable desarrollados ganando un 9,8% y los emergentes un 9,7%. Unos rendimientos atractivos para los inversores.

“En el cuarto trimestre de 2022, los mercados de renta variable registraron su primer trimestre positivo del año en todas las regiones. En octubre y noviembre, los mercados se beneficiaron de las cifras positivas de la inflación y aumentaron las esperanzas de un giro de la Fed o, al menos, de una pausa en las subidas de tipos, lo que provocó un fuerte repunte. MSCI World ganó un 7,2% y un 7% en esos dos meses, respectivamente. Sin embargo, las esperanzas de tal giro se desvanecieron rápidamente, ya que el presidente de la Reserva Federal dejó claro en la reunión de diciembre del Comité Federal de Mercado Abierto (FOMC) que quería ver más avances sustanciales en la inflación antes de detener las subidas. Esto condujo al MSCI World a perder un -4,3% en diciembre”, explica Pierre Debru, responsable de Investigación Cuantitativa y Soluciones de Multiactivos en WisdomTree, para ponernos en contexto.

Ahora bien, ¿qué tendencia podemos esperar de cara a 2023? En su opinión, no podemos olvidar que para este año persisten los mismos problemas que impulsaron los mercados en 2022. “Aunque la inflación ha mostrado signos de moderación, esperamos que los bancos centrales sigan siendo agresivos en todo el mundo, ya que la inflación sigue estando significativamente por encima del objetivo. En un entorno en el que los tipos de interés y la inflación siguen siendo elevados, y en el que aumenta la volatilidad, tanto de las acciones como de los tipos de interés, seguimos inclinándonos por acciones de alto dividendo, estilo value y por empresas de alta calidad que pagan dividendos”, reconoce Debru.

Desde Generali Investments esperan retornos positivos del 3% al 6% en renta variable para 2023, pese a que se mantienen ligeramente infraponderados. Una visión que explican Michele Morganti, estratega senior de Renta Variable, y Vladimir Oleinikov, analista cuantitativo senior en Generali Investments: “A 12 meses vista, gracias a la caída de los beneficios, el fin del endurecimiento de la política monetaria y la continua caída de la volatilidad de la renta fija, esperamos una rentabilidad total positiva de entre el 3 % y el 6 %. Esto es coherente con unos PER objetivo de 17X y 12,5X (EE.UU. y UEM) y un repunte de los beneficios de alrededor del 10% en 2024”.

Oportunidades de inversión

Esto quiere decir que no todo está perdido para la renta variable y, aunque haya volatilidad este año y ajustes en las valoraciones, las oportunidades están ahí fuera. Chris Iggo, CIO Core Investments de AXA IM y presidente del AXA IM Investment Institute, es claro a la hora de hablar de estas oportunidades: “La renta variable tiene potencial para rebotes más rápidos y pronunciados. No estoy sugiriendo que todas las pérdidas del año pasado vayan a ser totalmente recuperadas por todas las clases de activos. Lo que es seguro es que nos encontramos en un entorno de tipos de interés más elevados durante algún tiempo, lo que limitará la rapidez con la que algunas clases de activos de renta fija pueden recuperarse; los índices de rentabilidad total acabarán recuperándose, pero más a través de la capitalización de los ingresos por cupones que de las grandes plusvalías. Lo mismo cabe decir de algunas estrategias de renta variable, especialmente si las recesiones que figuran en las previsiones económicas de consenso se materializan y afectan gravemente a los beneficios empresariales. Sin embargo, la combinación de algunos de los temas de inversión con las posibles recuperaciones en relación con las fuertes ventas de 2022 ofrece ideas de inversión interesantes”, sostiene Iggo.

En su opinion, China es una opción táctica obvia, dado el poder adquisitivo reprimido de los consumidores y las empresas, y la infraponderación de los inversores. A esta región también se añade Estados Unidos y advierte de que los inversores parecen infraponderar la renta variable estadounidense, especialmente los valores tecnológicos de gran capitalización. “En los últimos meses ha habido un flujo constante de noticias de empresas del tipo FANGS sobre reducciones de plantilla. Las valoraciones han bajado mucho y, en algunos índices de referencia de renta variable de crecimiento y valor, algunos valores tecnológicos de gran capitalización han sido expulsados del universo de crecimiento”, señala el experto de AXA IM.

En este sentido, Iggo aconseja esperar a que las empresas que puedan demostrar un crecimiento constante de los beneficios este año, en un mundo en el que el crecimiento de las ventas es más difícil de conseguir, se vean recompensadas con una subida de los precios de las acciones. “Es probable que las empresas de los sectores de bienes de consumo básico, atención sanitaria y TI ofrezcan las mejores perspectivas de crecimiento estable de los beneficios a largo plazo, y actualmente sus previsiones de beneficios, a escala mundial, han demostrado ser las más resistentes”, afirma.

Melda Mergen, directora global de Renta Variable Columbia Threadneedle, coincide con Iggo en que los inversores no deberían esperar que todo vuelva a la normalidad como en 2023 y en mirar hacia EE.UU.. “Al pensar en las oportunidades a escala mundial, a grandes rasgos, Estados Unidos resulta más atractivo que otras regiones. También considero que los valores de pequeña capitalización podrían proporcionar más oportunidades que los valores de gran capitalización, sobre todo si se tiene en cuenta que las compañías de mayor capitalización suelen exhibir una mayor exposición a los ingresos generados fuera de Estados Unidos y obtener cerca del 35% de ellos fuera del país”, indica Mergen.

Además, la experta de Columbia Threadneedle reconoce que se decanta más por el value que por el growth. Según argumenta, “hay ciertos segmentos de valor, el industrial o la energía, por ejemplo, que seguirán cosechando beneficios en 2023. Dicho esto, el crecimiento se está tornando más interesante. Muchas compañías de crecimiento presentaron un comportamiento inferior en 2022. Sin embargo, sabemos que sus modelos de negocio no han quebrado y somos conscientes de que siguen teniendo una ventaja competitiva. Ahora bien, la subida de los tipos de interés en 2022 trajo consigo un descenso en las valoraciones de estas compañías, que se vieron sujetas a revisiones de su calificación. Si cree que eso ya se ha materializado, opino que el crecimiento también se revelará un segmento muy atractivo”.

A estas ideas de inversión, los expertos de Generali Investments suman su visión y señalan que, por regiones, prefieren Reino Unido y Japón, una sobreponderación marginal en la Unión Económica y Monetaria (UEM) frente a EE. UU., mientras que se mantienen neutrales en los mercados emergentes, pero con una sobreponderación en China. “Dentro de los sectores, sobreponderamos bancos, sociedades limitadas, divisiones financieras, alimentación, salud, transporte y software. En cambio, los sectores en los que estamos infraponderados son: medios de comunicación, servicios de comunicación profesionales, comercio y telecomunicaciones”, comentan Morganti y Oleinikov.

Tal y como destacan los expertos de las gestoras, el punto clave de la renta variable para este año será la marcha de los resultados empresariales. “Las cosas también empiezan a tambalearse desde una perspectiva optimista de las empresas. La previsión de consenso para los beneficios del S&P 500 en 2023 se mantiene por encima de los 225 dólares por acción. Creemos que esto es optimista y que probablemente bajará”, reconoce Joseph V. Amato, presidente y director de Inversiones de Renta Variable de Neuberger Berman.

Las tendencias clave a tener en cuenta en ciencia, tecnología y sostenibilidad en los próximos 12 meses e incluso más allá:

1. Protección de la biodiversidad

El mundo está tomando conciencia de que proteger la biodiversidad es tan importante para nuestra supervivencia en la Tierra como frenar el calentamiento global. En la cumbre COP 15 de la ONU celebrada en Montreal en diciembre de 2022, los gobiernos firmaron un acuerdo pionero para frenar la pérdida de biodiversidad de cara a 2030. Para lograrlo, tendremos que aprovechar las tecnologías nuevas y existentes para integrar prácticas más sostenibles en sectores como la agricultura, la silvicultura, las TI, la pesca, los materiales, el sector inmobiliario, el consumo discrecional y los productos básicos, los servicios públicos y los productos farmacéuticos. Tras la COP 15, se espera que el sector financiero contribuya cada vez más a esta transición. La OCDE calcula que las inversiones destinadas a la protección de la biodiversidad ascienden a menos de 100.000 millones de dólares USD al año, una cantidad insignificante, sobre todo si se compara con las que atrae el cambio climático (632.000 millones de dólares USD). Se espera que la diferencia comience a reducirse lentamente en 2023.

2. Coches de alta tecnología

Las nuevas tecnologías generan alteraciones y oportunidades en casi todos los sectores. El sector del automóvil no es una excepción. Los vehículos eléctricos son cada vez más populares, sobre todo gracias al reciente aumento del precio de la gasolina. En 2023 habrá nuevos lanzamientos de muchos fabricantes, como la icónica camioneta de Tesla. Dentro de cinco años, se espera que uno de cada cuatro coches nuevos vendidos sea totalmente eléctrico.1 Esto, a su vez, impulsará la demanda de baterías y semiconductores. La automatización es el otro cambio tecnológico clave en la industria automovilística. Aunque los vehículos totalmente autónomos siguen siendo en gran medida objeto de ciencia ficción, los últimos modelos ofrecen funciones de automatización cada vez más avanzadas, respaldadas por un software cada vez más complejo. La empresa china Baidu incluso tiene previsto lanzar un coche con volante desmontable. Según Goldman Sachs, la longitud media del código de software por vehículo se ha duplicado hasta los 200 millones de líneas en 2020, y se prevé que alcance los 650 millones de líneas en 2025, lo que representa una gran oportunidad de crecimiento para el sector tecnológico.2

3. Informática periférica

El auge del 5G y los avances en IA han abierto una nueva era en el almacenamiento de datos. La informática periférica utiliza la realidad aumentada y el aprendizaje automático para analizar datos en el lugar donde se recopilan o cerca de él, es decir, «en la periferia». A continuación, aprovecha las transferencias ultrarrápidas que permite el 5G para enviar esos datos a la nube. Cuando llegue el 6G, el proceso será aún más rápido. Una de las principales ventajas de este enfoque es la baja latencia, que a su vez abre la puerta al desarrollo de nuevos dispositivos y aplicaciones que dependen de retrasos mínimos. Las explotaciones agrícolas, por ejemplo, están empezando a incorporar sensores de suelo y aire con capacidad para controlar el agua y los productos químicos con el fin de optimizar el rendimiento de los cultivos. La tecnología de vanguardia puede beneficiar al medio ambiente ya que presenta una huella de carbono inferior en comparación con el procesamiento de datos en la nube. También crea nuevos retos de ciberseguridad y demanda de soluciones para afrontarlos.

4. El poder del círculo

Desde metales y combustibles fósiles hasta animales y cultivos, estamos consumiendo el equivalente a un año de los recursos de la Tierra en solo ocho meses, lo que claramente no es sostenible a largo plazo. La respuesta es aprovechar al máximo lo que tenemos y hacer que dure el mayor tiempo posible. El concepto de economía circular idealmente contempla un mundo sin residuos, un ciclo en el que los recursos se utilizan y reutilizan el mayor tiempo posible. La prioridad se centra en crear productos duraderos y fáciles de desmontar, reparar, renovar y volver a montar para fabricar otros productos. El planteamiento también implica hacer un mayor uso de materiales orgánicos (como la madera en la construcción) que forman parte de un ciclo natural. El diseño circular puede aplicarse tanto a bienes de consumo como a la industria y representa una gran oportunidad: la economía circular podría desbloquear hasta 4,5 billones de dólares USD de producción económica adicional, según Accenture.3 Los gobiernos están cada vez más comprometidos. La economía circular es una parte clave de la iniciativa del Pacto Verde Europeo, con objetivos para 2023 que incluyen legislación para fundamentar las demandas ecológicas de las empresas y medidas para reducir el impacto de la contaminación por microplásticos en el medio ambiente.4

5. Ingeniería farmacéutica

El desarrollo de fármacos es particularmente lento y costoso, con pocas posibilidades de éxito. Pero eso puede estar a punto de cambiar gracias a la informática avanzada. En uno de los avances recientes más fascinantes del sector sanitario, DeepMind, la unidad de IA de Alphabet, logró desarrollar una tecnología que se puede utilizar para predecir la forma de cualquier proteína del cuerpo humano. Este avance puede allanar el camino para un descubrimiento de fármacos mucho más rápido, barato y eficaz, algo en lo que Alphabet y otras empresas están trabajando actualmente. Durante la próxima década, el mercado podría alcanzar un valor de unos 50.000 millones de dólares USD, según Morgan Stanley. 5

6. Lucha contra la obesidad

La prevalencia de la obesidad en el mundo se ha triplicado desde 19756 y actualmente es responsable de unos 3 millones de muertes al año. La COVID-19 aumentó la sensibilización sobre cómo el exceso de peso puede hacer a las personas susceptibles de padecer otras enfermedades. Existe un creciente impulso, tanto de gobiernos como de particulares, para abordar el problema, que coincide con el desarrollo de nuevos tratamientos. Recientemente se ha aprobado el uso de un nuevo fármaco para perder peso potencialmente prometedor en EE.UU. y se espera que otro obtenga luz verde en 2023. El mercado mundial de tratamiento de la obesidad podría alcanzar los 54.000 millones de dólares USD en 2030, frente a los 2400 millones de dólares USD en 2022, según Morgan Stanley. Las aseguradoras están cada vez más dispuestas a cubrir el tratamiento de la obesidad, a la vez que también crece el interés público por pagar de su bolsillo cuando no se dispone de esa cobertura.

7. Aprendizaje para toda la vida

Los cambios demográficos y tecnológicos han repercutido profundamente en la sociedad. Como resultado, el aprendizaje ya no es el pilar de la escuela. Cada vez son más los países que apuestan por el aprendizaje permanente para hacer frente a los retos que plantea una población más longeva. La pandemia llevó a muchas personas a replantearse su vida y su trabajo. La escasez de mano de obra en ciertos sectores ha creado oportunidades para la incorporación de nuevos trabajadores. Al mismo tiempo, la mejora de la conciliación entre la vida laboral y personal y el teletrabajo, que permite ahorrar horas de desplazamiento, han abierto la puerta a nuevas aficiones. La creciente aceptación del aprendizaje en línea ha hecho que estudiar sea más accesible. No es de extrañar que 2023 haya sido declarado como el «Año Europeo de las Capacidades», con inversiones adicionales en formación y un impulso para que más mujeres accedan a la ciencia y la tecnología.

Opinión de Stephen Freedman, responsable de Investigación y Sostenibilidad para el equipo de renta variable temática de Pictet Asset Management y presidente de los Consejos Asesores Temáticos

Hagamos borrón y cuenta nueva en 2023. «Eso es lo que desearíamos, teniendo en cuenta que 2022 ha sido el peor año desde 1937 para una cartera compuesta en un 60% por renta variable y en un 40% por renta fija», destacan desde el equipo de gestión de carteras multi-activo de BNP Paribas Asset Managment en su informe mensual de asignación de activos. Las pérdidas ascendieron al 17% en términos de dólar, frente a la ganancia media del 12% que se registraba desde mediados de la década de 1980, si bien «cabe señalar que estos inusualmente débiles resultados se debieron en mayor medida a la renta fija que a la renta variable».

En el análisis, Maya Bhandari, directora global de multiactivos, y Daniel Morris, estratega jefe de mercado, añaden que a comienzos del año pasado prestaron especial atención «al riesgo de fuerte aumento del rendimiento real de los bonos, lo que se convirtió en nuestra estrategia de mayor éxito en los mercados de activos». A comienzos de 2023, observan cuatro cuestiones que van a influir de forma determinante en el comportamiento de los mercados y en las oportunidades de inversión:

La probabilidad, evolución y profundidad de una recesión económica. Nunca antes se había producido tal consenso sobre la posibilidad de que se produzca una profunda recesión en 2023, a pesar de la fortaleza de los balances en el sector privado y los indicios de incipiente estabilidad en los principales datos. Por lo tanto, la recesión podría ser más suave de lo que anticipan los mercados. Hay que tener en cuenta que los datos del mercado laboral son retrospectivos, es decir, este mercado suele debilitarse en último lugar.

La trayectoria de inflación y la tasa final prevista. Las distintas fuentes de datos han ofrecido señales contradictorias. La inflación general se redujo a la mitad hacia final de año, con importantes caídas secuenciales. Las cinco fuentes de inflación (márgenes, salarios, petróleo, alimentos y alquileres) están comenzando a disminuir, por lo que los riesgos parecen moderarse en este ámbito.

Las funciones de reacción de los bancos centrales. Los bancos centrales están tratando de ajustar su política monetaria para orientarse más al futuro que al pasado, en un momento en el que muchos datos prospectivos y retrospectivos ofrecen mensajes diferentes. Aunque la fuerte inversión de la curva de tipos de los bonos y la brusca retirada del endurecimiento en el tramo corto podrían reflejar un error político por parte de los bancos centrales, las tasas de inflación implícita ofrecen un resultado más moderado. «En nuestra opinión, los mercados nunca llegaron a confiar en la tasa final de inflación prevista por los bancos centrales de Estados Unidos», escriben.

Posible falta de sincronización en el crecimiento en las distintas partes del mundo. Este aspecto podría favorecer a China frente a Estados Unidos. Ciertas medidas como las líneas dobles de producción (según los empleados estén o no infectados de covid) han reducido el impacto del aumento de los casos en las cadenas de suministro. China podría convertirse este año en una de las pocas regiones con un crecimiento superior al registrado en 2022.

«En general, ‘rechazamos’ la asunción de riesgos. Mantenemos un posicionamiento neutral en renta variable, equilibrado con una posición larga en deuda corporativa de grado de inversión de la UE y materias primas. En lo que respecta al posicionamiento regional, nos decantamos por la renta variable asiática, tanto la de Asia emergente como la de China, ante el impulso generado por la reapertura de la economía china. Prestamos especial atención a ciertas áreas como Corea del Sur y Taiwán, que suelen adelantar cambios de tendencia en el ciclo e iniciar muchas de las malas noticias», resumen Bhandari y Morris.

Renta variable: búsqueda de valor

También indican que no todos los mercados de renta variable son iguales ni han ofrecido los mismos resultados, por lo que no consideran que todos estén baratos o caros. «El repunte que han registrado en lo que llevamos de 2023 ha venido impulsado casi en su totalidad por el nivel de valoraciones, lo que ha encarecido a muchos de ellos. Sin embargo, a nuestro modo de ver, las compañías tecnológicas estadounidenses y las empresas de China y Asia emergente siguen resultando relativamente atractivas, frente al nivel más elevado de valoraciones en el mercado de renta variable europea. Son las excesivamente altas expectativas de beneficios empresariales las que hacen que los ratios de precio-beneficio sean aparentemente reducidos. De hecho, si analizamos los distintos mercados, las expectativas de beneficios del mercado europeo para 2023 resultan demasiado optimistas», indican.

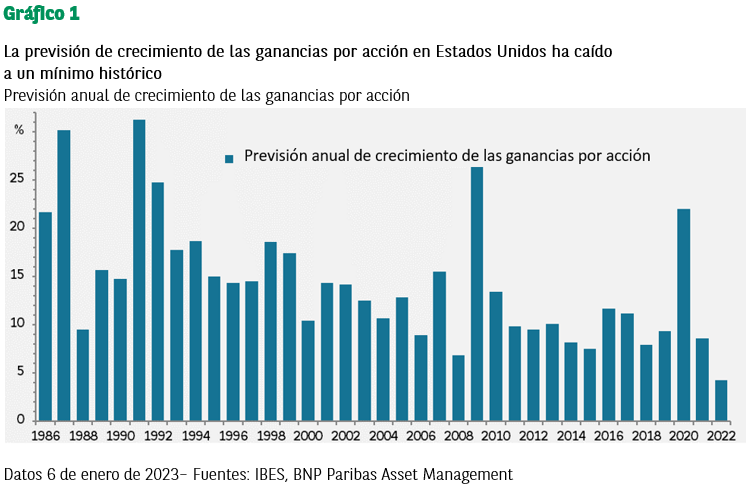

Las expectativas de beneficios en Estados Unidos han registrado su diciembre más bajo desde 1986 (véase gráfico 1) y las revisiones de beneficios se sitúan próximas a niveles de recesión. Por el contrario, la caída de dichas expectativas ha sido muy inferior en Europa, y el respaldo que ofrecen la debilidad del euro y el sector financiero podría ser temporal. «Nuestro posicionamiento refleja estas diferencias: mantenemos un posicionamiento largo en renta variable china y estadounidense y un posicionamiento corto en Europa».

Renta fija: ¿qué ha pasado?

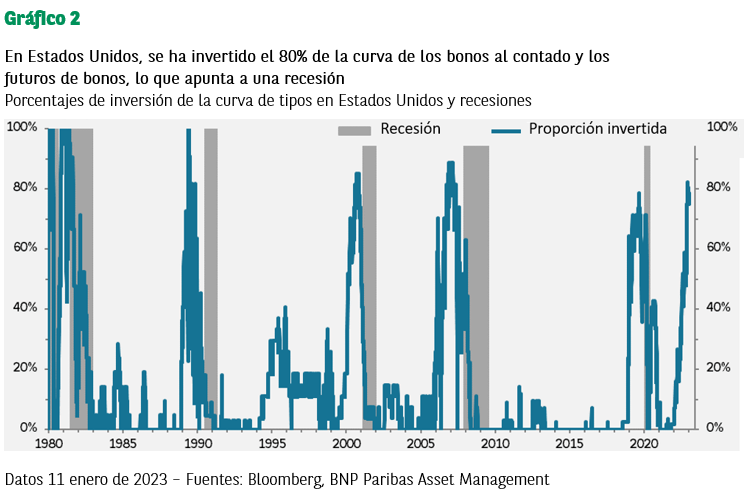

Las primas de la renta fija han vuelto a situarse por debajo de las de la renta variable, impulsadas principalmente por el rendimiento real. «Sin embargo -escriben-, nos llama la atención la reducida pendiente de las curvas que miden la tasa de inflación implícita, que apuntan a unas condiciones más moderadas, frente a las curvas de rendimiento nominal: el 80% de la curva estadounidense está invertida, lo que indica una recesión (véase gráfico 2). En Europa, la preocupación por un posible ‘error’ político de los bancos centrales también ha afectado a las valoraciones, y se prevé una fuerte moderación tras el (excesivo) endurecimiento del primer semestre».

«Todo ello nos lleva a mostrarnos prudentes en relación con la deuda pública y la deuda ligada a la inflación», añade el informe.

Puede acceder al informe completo a través de este enlace.