Caser Asesores Financieros sigue ampliando su red de agentes financieros con la incorporación de Broker Mediterráneo Consulting Group SL, Ilham Basaili y Marylola Fernández, tres profesionales con amplia experiencia en asesoramiento patrimonial y orientación al cliente. Estas incorporaciones refuerzan la presencia de la firma en Canarias y Andalucía, claves para su estrategia de crecimiento, consolidando un modelo de asesoramiento basado en la cercanía, planificación patrimonial y relaciones a largo plazo.

Broker Mediterráneo Consulting Group SL, liderado por su fundador Néstor Ramos Martel, aporta cerca de 20 años de experiencia en el sector financiero, con trayectoria en entidades como Banco Vitalicio de España y Andbank, donde ejerció como asesor patrimonial en los últimos cuatro años.

Por su parte, Ilham Basaili cuenta con casi dos décadas de carrera profesional, desarrollada principalmente en Seguros Santalucía, con un enfoque destacado en asesoramiento patrimonial y gestión de clientes.

Marylola Fernández suma más de 15 años de experiencia en el ámbito financiero, con trayectoria en entidades de referencia en Canarias como Caja 7 e ING.

Según Asier Uribeechebarría, director de Caser Asesores Financieros, “la incorporación de estos nuevos agentes refuerza nuestra red en el sur de España y se alinea plenamente con nuestro modelo de asesoramiento financiero, que busca ofrecer un servicio personalizado y de máxima calidad, clave para construir relaciones duraderas y de confianza con nuestros clientes”.

Actualmente, Caser Asesores Financieros cuenta con una red de más de 61 agentes, gestiona un volumen aproximado de 800 millones de euros y presta servicio a más de 3.600 clientes en toda España, consolidando su presencia en el asesoramiento patrimonial y financiero.

Dunas Capital Real Estate (DCRE), área de gestión de activos inmobiliarios del grupo Dunas Capital, ha constituido formalmente la Junta de Compensación del proyecto Alma Meco, un paso decisivo para el desarrollo del que ya se perfila como el mayor banco de suelo logístico de la Comunidad de Madrid. Con este avance, la compañía refuerza su posicionamiento como gestor de una de las mayores bolsas de suelo logístico disponibles en España y consolida su papel dentro del sector inmologístico nacional.

El proyecto, gestionado por DCRE, ha contado con Grupo ARNAIZ como asesor inmobiliario y urbanístico. La iniciativa contempla el desarrollo de un Parque Tecnológico Logístico de última generación en el término municipal de Meco, concebido para contribuir a aliviar la escasez estructural de suelo logístico-industrial de gran formato en España y reforzar este enclave como uno de los principales nodos logísticos del país.

Alma Meco abarca más de 2,5 millones de metros cuadrados de suelo bruto —equivalentes a 1,6 millones de metros cuadrados netos— con parcelas de gran tamaño que van desde los 30.000 hasta los 376.000 m². Esta escala permitirá el desarrollo de activos logísticos de gran volumen y elevada flexibilidad operativa. El proyecto contará con una capacidad edificable cercana al millón de metros cuadrados y se configura como una de las pocas alternativas en España capaces de albergar inmuebles logísticos de hasta 230.000 m² en una única parcela.

El parque ha sido diseñado bajo altos estándares de sostenibilidad y eficiencia energética, incorporando criterios avanzados de funcionalidad operativa y optimización de flujos logísticos. Su ubicación —a unos 35 kilómetros de Madrid, en el eje de la A-2— y su proximidad al hub logístico de Coslada–San Fernando de Henares, así como al Aeropuerto Adolfo Suárez Madrid‑Barajas, además del acceso directo a la R-2, sitúan al desarrollo en una posición estratégica para la distribución nacional e internacional.

El proyecto ha despertado un elevado interés entre operadores logísticos y retailers incluso antes de la aprobación definitiva de los proyectos de urbanización y reparcelación. Entre las operaciones ya formalizadas destaca la venta de 376.000 metros cuadrados de suelo, lo que supone que cerca de un 25% del área total ya esté comercializado. En conjunto, más de una cuarta parte de la capacidad del parque se encuentra comprometida, lo que refuerza su viabilidad y atractivo para operadores logísticos nacionales e internacionales, plataformas de comercio electrónico y data centers.

El impacto económico previsto es significativo para la región. El desarrollo contempla una inversión cercana a los 1.000 millones de euros y la creación de más de 5.000 empleos directos una vez el parque esté plenamente operativo, contribuyendo al fortalecimiento del ecosistema logístico madrileño y de la actividad industrial asociada.

Desde el punto de vista de la gobernanza, los socios promotores controlarán aproximadamente el 85% del suelo total mediante participaciones sindicadas que aportan estabilidad accionarial y facilitan una toma de decisiones ágil. DCRE cuenta además con un contrato de gestión integral y gerencia del proyecto vinculado a la Junta de Compensación, lo que permitirá una coordinación centralizada, mayor eficiencia operativa y una reducción de los riesgos de ejecución.

En cuanto al calendario, la Junta de Compensación gestionará durante este año la aprobación definitiva de los proyectos de reparcelación y urbanización. El inicio de las obras de urbanización está previsto para enero de 2027, mientras que la entrada en operación de los primeros usuarios se espera a finales de 2028.

Con Alma Meco, DCRE refuerza su posicionamiento en el sector logístico español. El proyecto se suma a otros desarrollos impulsados por la compañía, como el parque tecnológico logístico de Noblejas, con más de 2,5 millones de m²; su participación en el desarrollo de plataformas logísticas en el Puerto Seco de Antequera; un activo cross-dock en Loriguilla; una plataforma logística de frío en Chiloeches; y la reciente adquisición de una parcela industrial en Castellbisbal, que marca la entrada de la compañía en el mercado logístico de Barcelona.

Actualmente, DCRE gestiona más de 4,5 millones de metros cuadrados de suelo industrial neto en España, además de una plataforma logística compuesta por cinco activos de gran formato que superan los 225.000 m² de superficie total, ubicados en distintos puntos del país y respaldados por contratos de alquiler de entre 15 y 20 años con operadores logísticos de primer nivel.

El área de real estate del grupo cuenta con un equipo multidisciplinar formado por más de 17 profesionales senior especializados en logística y está liderado por Miguel López Puche, consejero delegado de DCRE. En palabras del directivo, “este hito supone el arranque oficial del proyecto Alma Meco, con el que DCRE consolidará su posición de liderazgo en plataformas logísticas de gran tamaño en el mercado español”.

El Grupo de Acción Financiera Internacional (GAFI) ha publicado el Informe Anual 2024-2025, su documento que recoge las principales actuaciones y prioridades del organismo en ese período. «El informe reafirma el compromiso global del GAFI y de los organismos supervisores internacionales para fortalecer la integridad del sistema financiero y anticiparse a los riesgos emergentes mediante la cooperación, la innovación y normas más eficaces», resumen desde finReg360.

De acuerdo con lo expresado en el informe, las principales actuaciones del GAFI en el periodo indicado fueron:

Reforzar las normas globales contra la prevención del blanqueo de capitales, la financiación del terrorismo y la proliferación de armas.

Actualizar las recomendaciones sobre transparencia en los pagos, el enfoque basado en el riesgo y la inclusión financiera.

Publicar la guía sobre mejores prácticas supervisoras relativas a la «travel rule»1 (o regla sobre transmisión de información del ordenante y del beneficiario en las transferencias), para mejorar la transparencia de la información de las transferencias transfronterizas de activos virtuales.

Detectar riesgos emergentes, entre otros:

fraude,

activos virtuales, y

evasión de las sanciones internacionales y financiación del terrorismo.

Avanzar en las evaluaciones mutuas. Varios países han salido de la lista gris tras mejorar sus sistemas de prevención.

Colaborar de forma estrecha con el sector privado y los organismos regionales para mejorar la eficacia en la supervisión mundial.

Las medidas fiscales incluidas en la Ley “One Big Beautiful Bill” (OBBBA), que incluyen recortes de impuestos retroactivos para 2025, se espera que generen un aumento en los reembolsos a los consumidores y podrían impulsar el consumo en Estados Unidos durante la primera mitad de 2026. Cabe destacar que otras medidas estimulativas de la OBBBA también entrarán en vigor en la segunda mitad del año, antes de las elecciones de medio término en noviembre.

Mientras tanto, la economía está preparada para absorber los efectos de los tres recortes de las tasas de interés de la Reserva Federal y la decisión de poner fin al endurecimiento cuantitativo en el cuarto trimestre de 2025. Tanto los responsables de política económica como el mercado anticipan recortes adicionales este año, en un contexto de expectativas de mercados laborales débiles. Cambios en la composición del Comité Federal de Mercado Abierto (FOMC) podrían extender y acelerar esta tendencia hacia una política monetaria más expansiva. Tanto los factores fiscales como los monetarios podrían, por lo tanto, impulsar la demanda, aunque con el riesgo de mayores presiones inflacionarias.

Al mismo tiempo, la economía se encuentra en las primeras etapas de un ciclo de desarrollo masivo y multianual de la inteligencia artificial (IA), con posibles repercusiones para prácticamente todas las industrias. En términos de velocidad de adopción y nivel de inversión, la IA generativa es, posiblemente, la tecnología de más rápida adopción de los últimos cien años. El fuerte aumento del gasto corporativo impulsado por la IA, que ha ayudado a impulsar el crecimiento y los mercados de renta variable de EE. UU., no muestra signos de desaceleración, incluso si se financia cada vez más con deuda.

Los recientes datos de productividad sugieren que la tecnología empieza a generar efectos positivos fuera de la cadena de suministro de infraestructura de IA. Esto ha mejorado el sentimiento de los inversores y ha ayudado a ampliar el rendimiento del mercado en las primeras semanas de este año. Desde una perspectiva macroeconómica, un dividendo de productividad significativo derivado de la IA podría generar un crecimiento no inflacionario, lo que sería un desarrollo positivo para los responsables de política económica.

Oportunidades de IA

Teniendo en cuenta estos hechos, parece probable que el desarrollo de infraestructura y capacidades de IA continúe impulsando una proporción desproporcionada de los retornos del mercado estadounidense en el futuro previsible. Afortunadamente, la rápida evolución económica y la elevada dispersión de retornos en la renta variable generan un entorno fértil para estrategias ágiles como la nuestra, capaces de aprovechar estas oportunidades. Esto se refleja en la rotación relativamente alta de la estrategia en los últimos años.

La capacidad de aprovechar el volumen masivo de conocimientos de análisis fundamental de empresas generados en tiempo real por el equipo global de Fidelity Investments es crítica, ya que fortalece la capacidad para identificar e invertir en las oportunidades de mercado más atractivas.

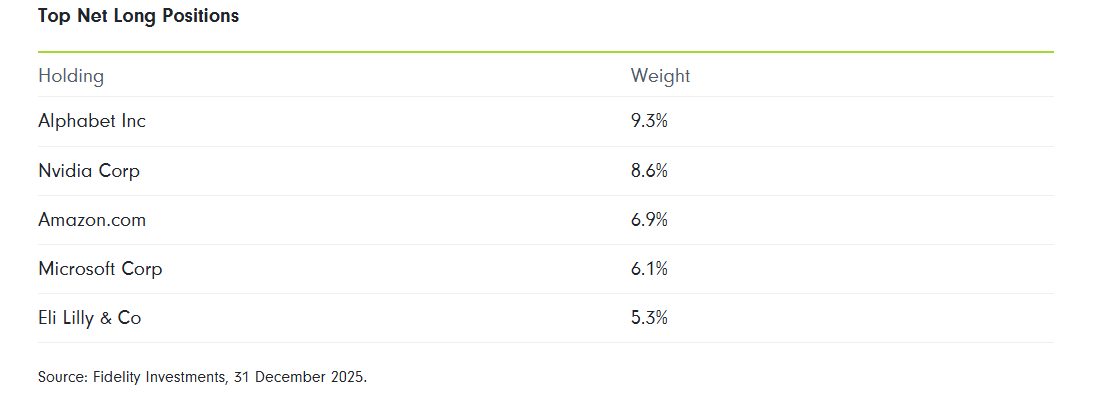

En cuanto a ejemplos concretos, en la firma esperan que continúe fluyendo una inversión significativa hacia la tecnología que sustenta la infraestructura de IA. Entre las empresas expuestas a este tema se encuentran, por supuesto, Nvidia, la compañía con mayor capitalización del mundo, que fabrica la mayoría de los chips y sistemas que se utilizan en centros de datos con capacidad de IA.

Otra es Western Digital, un proveedor clave de discos duros dentro del ecosistema de infraestructura de IA, que ha contribuido significativamente al rendimiento desde su incorporación reciente a la cartera, gracias a un sólido gasto por parte de los “hyperscalers”, lo que le ha otorgado un fuerte crecimiento de ventas y poder de fijación de precios. Un tercer ejemplo es Taiwan Semiconductor Manufacturing, una empresa que domina la fabricación de chips que compañías como Nvidia, Apple y Broadcom diseñan, proporcionándole una posición prácticamente intocable en el ecosistema de IA actualmente.

Quizá menos conocidas, pero igualmente atractivas, son empresas como TE Connectivity, que diseña y fabrica soluciones de conectividad como cables, sensores y antenas, y Corning, fabricante de productos de fibra óptica. Ambas experimentan un crecimiento significativo de la demanda debido al aumento de la construcción de centros de datos. También mantenemos posiciones importantes en Alphabet, empresa matriz de Google, y en Amazon.com, líder en comercio electrónico y computación en la nube.

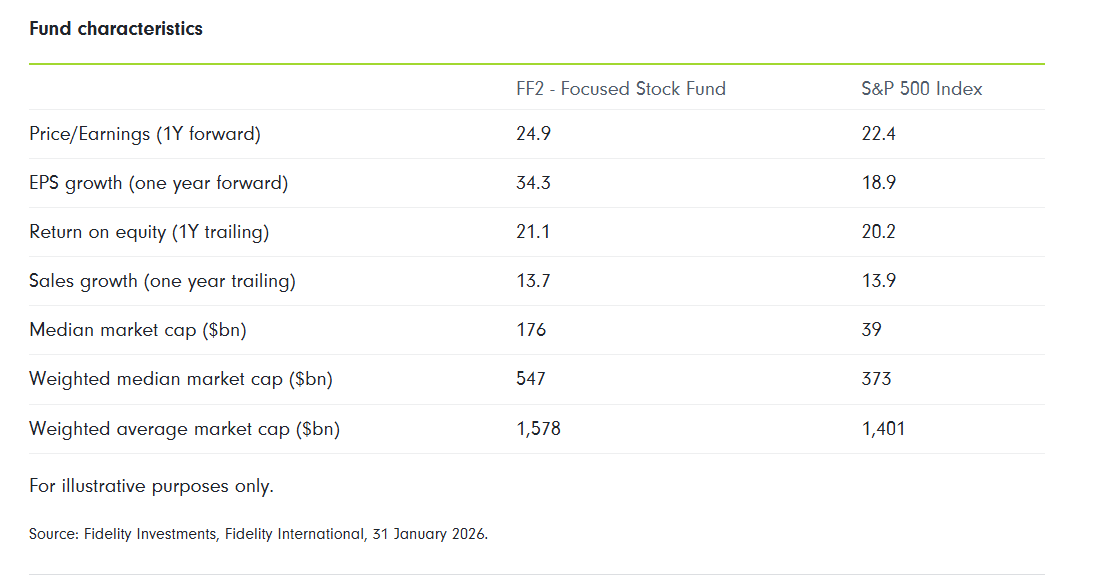

En este contexto, no sorprende que la tecnología de la información sea con diferencia el área de inversión más grande de la estrategia, representando alrededor de dos quintas partes de los activos totales de la estrategia a fin de año. También es el sector con mayor sobreponderación frente al índice de referencia.

Oportunidades fuera de la IA

Las tendencias robustas y de largo plazo, como la adopción de la IA, son la mejor manera de generar crecimiento compuesto a lo largo del tiempo. Esta convicción conduce a un estilo de inversión temático. Afortunadamente, el amplio y diverso mercado de renta variable estadounidense ofrece normalmente un flujo constante de oportunidades atractivas de crecimiento a precio razonable en varios temas de inversión secular.

Aparte de la adopción de la IA, estos temas incluyen la innovación en el cuidado de la salud, especialmente en la industria farmacéutica. En la firma están expuestos a este tema mediante una importante sobreponderación en Eli Lilly, que ha tenido un buen desempeño recientemente gracias a la creciente demanda de sus medicamentos para diabetes y obesidad, así como una sobreponderación en Johnson & Johnson, que ha mostrado buenos resultados recientemente gracias a fuertes ganancias y varias aprobaciones clave de productos.

Las tendencias macroeconómicas también proporcionan contexto para inversiones individuales atractivas. Por ejemplo, con los recortes de impuestos que se espera impulsen el consumo, mantienen una gran sobreponderación en Somnigroup, líder mundial en la industria del descanso. Por otra parte, BNY Mellon es una de nuestras diez principales posiciones, cuya acción subió un 54% en 2025, impulsada por el fuerte impulso de sus ganancias y una valoración inicial atractiva.

Riesgos a vigilar

La elevada incertidumbre política y la persistencia de las presiones inflacionarias son riesgos que merecen seguimiento, en la medida en que afectan las primas de riesgo de la renta variable y los fundamentos de las empresas.

Los aumentos arancelarios de EE. UU. provocaron un incremento de la inflación de bienes en la segunda mitad de 2025 tras dos años de desinflación, mientras que la inflación se mantuvo persistente en vivienda y servicios, manteniendo la inflación general al consumidor elevada y notablemente por encima del objetivo del 2% de la Fed. Entre las implicaciones se encuentran los rendimientos nominales de los bonos del Tesoro a 10 años en rango limitado, debido a mayores primas de plazo y pese a los recortes recientes de tasas. Estos factores también contribuyeron a que el dólar estadounidense cayera aproximadamente un 10% frente a las principales monedas en 2025, su peor año calendario desde 2017.

El creciente protagonismo de la IA también presenta amenazas potenciales. Provocó un liderazgo concentrado de la renta variable estadounidense en 2025, aumentó la concentración del mercado ya elevada y llevó a valoraciones altas en ciertas partes del mercado. Estas dinámicas han incrementado la importancia de los factores de retorno específicos de cada acción para los rendimientos del mercado, reduciendo su diversificación inherente. Además, aumenta el riesgo beta asociado a posibles rotaciones impulsadas por el sentimiento dentro del mercado.

Conclusión

El mercado de renta variable estadounidense sigue siendo favorable, ofreciendo acceso superior a un amplio conjunto de las compañías más innovadoras del mundo, respaldadas por impulsores económicos positivos. Sin embargo, la alta concentración del mercado, los segmentos con valoraciones elevadas y la significativa dispersión dentro del mercado podrían socavar un enfoque ponderado por capitalización. En cambio, un enfoque basado en el análisis para la selección de acciones —como el empleado por nuestra estrategia Focused Stock Fund— podría ofrecer un mejor método para capturar las oportunidades que presenta el mercado.

Aunque todavía no con el ritmo que se veía hace unos años, la consolidación de la industria servicios financieros –incluyendo los negocios de gestión de activos y patrimonios– ha seguido dando cuenta de dinamismo en el rubro. El boom de los activos alternativos, en particular, ha servido de inspiración para que las compañías acudan al mercado de M&A, ya que las ganas de expandir sus capacidades de inversión en mercados privados han dejado su huella en las gestoras.

Durante 2025, muestran cifras de McKinsey & Company, las transacciones entre asset y wealth managers llegaron a 156, por un total de 113.000 millones de dólares. Esto representa una subida de 15% respecto a 2024, pero sigue siendo un ritmo inferior a lo registrado en el pasado, según el reporte Global M&A Trends, firmado por los socios senior Jake Henry y Mieke Van Oostende.

Según el análisis de la consultora en la industria de servicios financieros, la actividad de fusiones y adquisición en el mundo de la gestión de activos y patrimonios se está redirigiendo a negocios enfocados en las capacidades de inversión.

Esto, acotaron, es especialmente cierto para las operaciones que fortalecen la experiencia en activos alternativos. “Los gestores están apuntando a firmas que les den una ventaja en mercados privados, activos reales o tecnología avanzada”, indicó la consultora al respecto.

Desde S&P Global Ratings concuerdan con el diagnóstico, destacando que el creciente apetito por estrategias de crédito privado –un segmento que cada vez va ganando terreno en el espacio de alternativos– y otros mercados alternativos ha llevado a los managers tradicionales a adquirir capacidades de inversión adicionales.

Sumando capacidades

El objetivo, delineó la clasificadora de riesgo en un documento sobre su visión para el sector de asset management en 2026, es crecer el AUM, aumentar la diversificación de estrategias y sumar al cotizado capital permanente. “Las estrategias que se están buscando incluyen crédito privado, infraestructura y secundarios, entre otros”, escribieron un conjunto de analistas de la firma en su reporte.

En ese sentido, la clasificadora de riesgo destacó una serie de operaciones que involucran a algunos conocidos nombres del mundo de las gestoras tradicionales.

BlackRock, por ejemplo, anunció en 2024 la compra de la firma de private credit HPS Investment Partners, la casa especializada Global Infrastructure Partners y la conocida proveedora de información Preqin.

Ese mismo año, Janus Henderson Group anunció la adquisición de Victory Park Capital Advisors, que invierte en crédito privado. Para fortalecer esta misma clase de activos, Franklin Resources informó de la compra de Apera Asset Management el año siguiente.

Otra gran compradora, según enumeró S&P Global Ratings, ha sido Affiliated Managers Group (AMG). Durante el año pasado, indicaron, la casa de inversiones fortaleció sus capacidades en private equity con la compra de Montefiore Investment; en infraestructura y transición energética, con Qualitas Energy; en propiedades logísticas, con NorthBridge Partners; y en inversiones de cobertura multi-estrategia, con el hedge fund Verition Fund Management.

Uno de los argumentos a favor de esta mayor consolidación en la industria está relacionado con la diversificación de estrategias dentro de las gestoras y el rol que esta juega.

El arte de diversificar

Algunas gestoras tradicionales están creciendo su oferta de alternativos, lo que podría apoyar el crecimiento y la visibilidad de ingresos. Otras están expandiendo su oferta de productos para compensar los flujos de salida de estrategias que ya no están en las preferencias, indicaron desde S&P Global Ratings. En la opinión de su equipo de analistas, “las firmas más diversificadas están mejor posicionadas para conservar su AUM, a medida que las estrategias de inversión se vuelven populares e impopulares”.

Además, observadores del rubro de servicios financieros apuntan a que estas clases de activos traen consigo una dinámica más favorable en resultados corporativos.

Según recalcó la firma especializada en el rubro financiero Crisil Coalition Greenwich, en un informe correspondiente al primer trimestre de 2026, el mantra para los gestores de activos durante este año será que “no todos los AUM son iguales”.

En el pasado, indicaron, las firmas de gestión de activos se han enfocado en captar la demanda de los inversionistas e impulsar sus propios resultados a través del lanzamiento de ETFs activos y otros productos públicos, con comisiones que se ubican entre fondos índice y vehículos de gestión activa. Para la consultora, esta tendencia va a seguir en 2026, pero más enfocada en los alternativos, ya que es más rentable para las compañías.

Aunque los activos pasivos representan casi el 30% del AUM de la industria de asset management, muestran sus cifras, sólo aportan un 7% de los ingresos del rubro. En cambio, los alternativos sólo aportan un 18% del AUM, pero generan el 57% de los ingresos del sector. “Estas estadísticas muestran claramente que algunos dólares bajo gestión valen mucho más que otros, cuando se trata de generar ingresos”, indicaron los especialistas de Crisil Coalition Greenwich.

En 2025, las mujeres ocupaban el 28,3 % de los puestos en consejos de administración de empresas de gran y mediana capitalización, lo que supone un aumento de un punto porcentual respecto al año anterior, aunque el ritmo de crecimiento se ha ralentizado, especialmente en los mercados desarrollados, donde el incremento anual fue de solo 0,7 puntos porcentuales.

MSCI publicó su informe “Women on Boards and Beyond 2025”, que analiza la evolución de la representación femenina en los consejos de administración y en los niveles más altos de liderazgo corporativo a nivel global.

Casi la mitad de las empresas (48,7 %) ya cuentan con al menos un 30 % de mujeres en sus consejos, un umbral considerado clave para una representación significativa. Al mismo tiempo, el número de consejos exclusivamente masculinos continúa disminuyendo —especialmente en mercados emergentes, donde pasaron del 16,1 % al 12 %—.

Sin embargo, el informe también advierte de un problema estructural: pese al avance en la representación en los consejos, la presencia femenina en los puestos ejecutivos más altos, como presidentas del consejo, CEOs o CFOs, se ha estancado, lo que podría limitar la creación de una futura cantera de consejeras.

El informe “Women on Boards and Beyond 2025” de MSCI analiza la evolución de la representación femenina en los consejos de administración y en los niveles más altos de liderazgo corporativo a nivel global.

El estudio muestra que el progreso en diversidad de género en los consejos de administración ha sido sostenido durante la última década, pero empieza a mostrar señales de desaceleración. Esto se debe, en parte, a que en muchas economías desarrolladas la representación femenina se aproxima ya a niveles relativamente altos en comparación con años anteriores, lo que hace que los avances adicionales sean más graduales. No obstante, el informe señala que el progreso no es uniforme entre regiones ni entre sectores. Mientras que algunos países han impulsado cambios rápidos mediante cuotas regulatorias o compromisos corporativos voluntarios, otros continúan rezagados. Esta heterogeneidad refleja diferencias culturales, regulatorias y económicas que influyen en el acceso de las mujeres a los puestos de liderazgo empresarial.

Avances en los países emergentes

Un aspecto relevante que destaca el informe es el repunte de la representación femenina en los mercados emergentes durante 2025, tras una desaceleración observada el año anterior. En estas economías, la proporción de mujeres en los consejos creció 1,3 puntos porcentuales, superando el ritmo de crecimiento de los mercados desarrollados. Este cambio sugiere que la diversidad de género en la gobernanza corporativa está empezando a expandirse más allá de los países tradicionalmente líderes en la materia. El informe apunta a que el aumento puede estar relacionado con cambios regulatorios, presión de inversores internacionales y una mayor atención a los criterios ESG, que incluyen la diversidad en los órganos de gobierno corporativo.

Aumenta la participación en comités clave, cuello de botella en el liderazgo ejecutivo

Además del número total de consejeras, el informe examina la participación de las mujeres en comités clave dentro de los consejos de administración, como los comités de nominaciones, auditoría o remuneraciones. En muchos casos, las mujeres ocupan una proporción mayor de puestos en comités que en el consejo en general.

En particular, el crecimiento ha sido notable en los comités de nominaciones, especialmente en los mercados emergentes. Este punto es relevante porque dichos comités desempeñan un papel crucial en la selección de nuevos consejeros y altos directivos, lo que significa que una mayor presencia femenina en estos órganos puede influir directamente en futuras decisiones de nombramiento y contribuir a acelerar la diversidad en la alta dirección.

Sin embargo, el informe identifica un cuello de botella en el liderazgo ejecutivo. Aunque la participación femenina en los consejos ha aumentado, esto no se ha traducido necesariamente en un incremento similar en los cargos de mayor responsabilidad dentro de las empresas. Los puestos de presidenta del consejo, directora ejecutiva (CEO) o directora financiera (CFO) siguen estando dominados por hombres. Esta brecha sugiere que la igualdad en la gobernanza corporativa todavía enfrenta obstáculos estructurales, como trayectorias profesionales desiguales, redes de contacto dominadas por hombres o menores oportunidades de acceder a roles operativos clave que suelen ser el paso previo a los puestos ejecutivos.

El informe también subraya la importancia de analizar no solo el número de mujeres en los consejos, sino también la estructura de los propios consejos y la naturaleza de los cargos ocupados. En muchos casos, las mujeres son nombradas consejeras independientes o no ejecutivas, mientras que los puestos ejecutivos dentro del consejo siguen concentrados en hombres. Esto implica que, aunque la diversidad formal aumenta, la influencia real en la toma de decisiones estratégicas puede no evolucionar al mismo ritmo. Para abordar este desequilibrio, el informe sugiere que las empresas deberían prestar mayor atención al desarrollo de talento femenino dentro de la organización y a la planificación de sucesión para cargos ejecutivos.

La diversidad de género en una fase de madurez

Finalmente, el informe concluye que la diversidad de género en los consejos de administración ha alcanzado una fase de madurez en algunos mercados, lo que implica que el foco de atención debe desplazarse hacia la calidad de la participación y el acceso a posiciones de liderazgo. En lugar de centrarse únicamente en objetivos cuantitativos —como alcanzar un determinado porcentaje de consejeras—, el debate debería ampliarse hacia la influencia efectiva de las mujeres en la gobernanza corporativa, su participación en comités estratégicos y su presencia en el pipeline de liderazgo ejecutivo. Según MSCI, el futuro del avance en diversidad dependerá menos de objetivos numéricos y más de cambios estructurales en los procesos de selección, desarrollo y promoción del talento dentro de las empresas.

Pixabay CC0 Public DomainPhoto: Mikewiz. Franklin Templeton Investments to Acquire Edinburgh Partners

Franklin Templeton listó en el Sistema Internacional de Cotizaciones (SIC) de la Bolsa Mexicana de Valores dos nuevos ETFs: el Franklin US Mega Cap 100 UCITS ETF (USMC1) y el Franklin AI, Metaverse and Blockchain UCITS ETF (METE).

Las nuevas estrategias de inversión responden a dos tendencias clave del mercado global: por un lado, USMC1 ofrece exposición eficiente a las 100 empresas más grandes de Estados Unidos con un «fee» altamente competitivo; por otro, METE abre la puerta a sectores emergentes vinculados con inteligencia artificial, metaverso y blockchain, proporcionando acceso a temáticas de alto potencial innovador.

Franklin Templeton fortalece su propuesta de valor para participantes del mercado que buscan acceso a soluciones globales, eficientes y alineadas con las necesidades actuales de inversionistas institucionales y profesionales.

“México es una pieza clave dentro de la estrategia global de ETFs de Franklin Templeton, lo que evidencia nuestro compromiso sostenido con el mercado local, sus inversionistas y su desarrollo a largo plazo. Estamos enfocados en brindar soluciones de inversión diferenciadas y de horizonte extendido, así como en impulsar el aprendizaje continuo para que nuestros clientes tomen decisiones informadas y con mayor confianza”, señaló Hugo Petricioli, Presidente del Consejo, CEO y Head de Franklin Templeton México y Centroamérica.

Con este nuevo listado Franklin Templeton México alcanza 26 ETFs disponibles en el SIC, impulsando su crecimiento sostenido en la región y fortaleciendo su posición como uno de los principales gestores en volumen operado en ETFs en el país.

A enero de 2026, Franklin Templeton México se ubica como el sexto gestor por volumen operado en ETFs dentro del SIC, con alrededor de 5.407 millones de pesos (308,97 millones de dólares al tipo de cambio promedio actual).

Los ETFs se han consolidado como una de las herramientas más versátiles para construir y ajustar portafolios, al combinar diversificación inmediata, transparencia y eficiencia de costos. En México, su adopción ha acompañado la evolución del mercado local y la sofisticación de los inversionistas.

En 2025 la compañía celebró 20 años de apertura en México y más de 40 años invirtiendo en el país, en los que ha impulsado activamente el desarrollo del ecosistema de inversión mediante arquitectura abierta, soluciones adaptadas a objetivos específicos y un énfasis en educación financiera y una identidad mexicana clara dentro de una plataforma global.

Con más de 1,71 billones de dólares en activos bajo gestión al 31 de enero de 2026, Franklin Templeton opera a nivel global en más de 35 países.

La presencia de las mujeres en el ámbito de la selección de fondos de inversión ha avanzado mucho en los últimos años, pero aún queda mucho por hacer: especialmente resulta clave fomentar el interés de las generaciones más jóvenes. En este sentido, las selectoras con las que ha hablado Funds Society con motivo del día de la Mujer, celebrado ayer 8 de marzo, valoran iniciativas como las de CFA. Su empatía, fortaleza y capacidad de comunicación, así como el reconocimiento de los beneficios de la diversidad, juegan a favor de un creciente papel en la industria mientras que su infrarrepresentación en cargos directivos, la falta de referentes femeninos y una menor visibilidad e interés frente a los hombres están entre los retos. Todo, mientras los selectores de fondos afrontan un entorno más complejo, con mayor volatilidad en los mercados y un universo más amplio de oferta, en un escenario donde la regulación, la IA y el aumento de la competencia marcan nuevas pautas y exigen un perfil más estratégico, multidisciplinar y sofisticado.

Nos lo cuentan ocho selectoras de entidades españolas: Patricia Ribelles, Investment Fund Specialist de Sabadell Urquijo Banca Privada; Cristina Álvarez, selectora de fondos de Mutuactivos; Elena Ruiz Takata, directora de arquitectura abierta y selección de ETF de CaixaBank AM; Patricia Gutiérrez, selectora de fondos de Quality Funds, en BBVA AM; Sonia de las Heras,Senior Investment Manager en Santander Asset Management; Koro Vázquez, asesora en fondos internacionales en Banco Cooperativo Español; Marta Campello, socia y responsable del equipo de selección de fondos de Abante; y Ana Goizueta, responsable de gestión de carteras de Gescooperativo.

Patricia Ribelles, Investment Fund Specialist de Sabadell Urquijo Banca Privada

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

La presencia de la mujer en la selección de fondos y la gestión patrimonial en España ha avanzado significativamente respecto a años anteriores, con más referentes en puestos de responsabilidad y con mayor visibilidad. Sin embargo, el camino aún es largo y, de hecho, en los últimos años la velocidad de ese progreso parece haberse moderado. Todavía queda mucho por hacer, especialmente en la base. Es clave fomentar el interés por esta industria entre las generaciones más jóvenes, donde muchas chicas ni siquiera se plantean la gestión de activos o la selección de fondos como una posible salida profesional, en gran parte por desconocimiento del sector y de sus oportunidades. Para avanzar en esta dirección, resulta especialmente relevante la labor de iniciativas como el Comité de Women in Finance de CFA, que desarrolla numerosos proyectos orientados a dar visibilidad al sector y a sus figuras de referencia, y a fomentar vocaciones entre las generaciones más jóvenes.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Las oportunidades en el sector son las mismas para ambos géneros, y no son pocas. Es un ámbito profesional atractivo, muy dinámico, que combina análisis financiero con una fuerte componente de relaciones interpersonales. En este último aspecto, la empatía y la capacidad de comunicación pueden convertirse en una herramienta de gran valor, cualidades en las que (generalizando) un perfil femenino habitualmente suele destacar. Además, el sector se encuentra en pleno proceso de transformación, impulsado por la evolución de los modelos de negocio de banca privada y por la implantación creciente de la inteligencia artificial, lo que abre nuevas vías de especialización. Entre los principales retos persisten la infrarrepresentación en cargos directivos, la menor visibilidad mediática y la necesidad de consolidar referentes femeninos que favorezcan una mayor diversidad en la toma de decisiones.

En el entorno actual, ¿qué oportunidades y retos principales ves para un selector de fondos?

El actual contexto de mercado refuerza el papel del selector de fondos. La alta volatilidad, la amplia dispersión de resultados entre gestores y la complejidad macroeconómica aumentan el valor de una selección activa y fundamentada. Por otro lado, la transformación de los procesos gracias a la IA supone tanto un reto como una oportunidad, especialmente para las generaciones más jóvenes, ya que muchas de las tareas tradicionalmente asociadas a perfiles junior son más fácilmente automatizables con la IA, lo que incrementa la competencia por un menor número de posiciones y obliga a diferenciarse aportando valor añadido desde etapas tempranas. A ello se suman otros desafíos relevantes, como gestionar un universo de productos y gestoras cada vez más amplio, adaptarse a cambios regulatorios constantes o ser capaces de trasladar las decisiones de inversión de forma clara y comprensible en un entorno marcado por la incertidumbre, manteniendo siempre la disciplina y la visión de largo plazo frente al ruido de corto plazo.

Cristina Álvarez, selectora de fondos de Mutuactivos

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

La presencia de la mujer en el mundo de la selección de fondos en España está creciendo de manera consistente. En los últimos años hemos visto cómo más profesionales femeninas se han incorporado tanto a equipos de análisis como a departamentos de inversión, una tendencia que no deja de crecer. Este avance se apoya, sobre todo, en la mayor presencia de las mujeres en formación y estudios relacionados con el segmento financiero, pero también a un importante cambio cultural y al impulso de políticas corporativas que impulsan la igualdad entre géneros. Por lo que respecta a Mutuactivos, en el equipo de gestión cerca del 40% somos mujeres, una ratio bastante por encima de la media del mercado, según informes como el Alpha Female Report 2025.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Hablar hoy en día de oportunidades diferenciadas por género en el sector financiero es, en mi opinión, un concepto obsoleto. La realidad es que, en un entorno tan técnico y orientado al rigor analítico, las oportunidades dependen de la preparación, la capacidad y la trayectoria profesional, no del género. Hombres y mujeres contamos con las mismas herramientas y posibilidades para desarrollar nuestras carreras, y precisamente por eso la presencia femenina en áreas como la selección de fondos es cada vez mayor. Sería un error pensar que el género determina un camino o está asociado a retos y oportunidades distintos: el sector exige lo mismo a todos, y las expectativas, responsabilidades y opciones de crecimiento son equivalentes. En mi caso particular, Mutua Madrileña es una entidad que apuesta firmemente por la diversidad y la igualdad, como demuestra su Plan Integral de Diversidad y su Plan de Igualdad, garantizando un entorno profesional en el que todos tengamos las mismas oportunidades para avanzar.

En el entorno actual, ¿qué oportunidades y retos principales ves para un selector de fondos?

El rol del selector de fondos está evolucionando con rapidez. Hace unos años el foco se centraba casi exclusivamente en la selección de fondos activos mediante un análisis cualitativo tradicional. Hoy operamos en un universo mucho más amplio: conviven fondos activos, ETFs, estrategias sistemáticas y vehículos alternativos, lo que ofrece nuevas oportunidades, pero también, eleva el nivel de exigencia. La principal oportunidad está en aportar más valor a la construcción de carteras, combinando distintas estrategias para responder mejor al entorno macro y a las necesidades del cliente interno y externo. Además, la inteligencia artificial está acelerando este proceso: permite due diligences más completas y eficientes, identifica patrones de riesgo y optimiza la gestión del universo de fondos, liberando tiempo para el análisis realmente diferencial. El reto es que el selector debe ser cada vez más multidisciplinar: integrar análisis cualitativo y cuantitativo, adaptarse a un entorno regulatorio cambiante y manejar una oferta de productos cada vez más compleja. En definitiva, un perfil más técnico, transversal y cercano al negocio.

Elena Ruiz Takata, directora de arquitectura abierta y selección de ETF de CaixaBank AM

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

La industria financiera ha evolucionado desde un entorno muy competitivo y orientado al riesgo hacia uno más académico y colaborativo. Este cambio cultural ha facilitado la incorporación de más talento femenino y ha creado un espacio en el que muchas mujeres podemos aportar valor y desarrollar todo nuestro potencial. Desde mi experiencia, este cambio se ha notado de forma muy clara en las gestoras de activos, donde la perspectiva que muchas mujeres hemos ido desarrollando está muy alineada con lo que hoy se espera de un buen gestor: rigor en el análisis, pragmatismo en la toma de decisiones y sensibilidad hacia los stakeholders. En CaixaBank Asset Management las mujeres representamos más del 40% del equipo de inversiones. Creo que una de las claves para haber llegado hasta aquí ha sido contar con referentes femeninos sólidos en la alta dirección. Tener mujeres cualificadas en puestos de máxima responsabilidad ha sido una palanca fundamental para atraer, desarrollar y promocionar talento femenino dentro de la compañía. De hecho, en puestos directivos en la gestora rozamos prácticamente la paridad: 48% de mujeres versos 52% de hombres.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Uno de los cambios más interesantes que estamos viendo en las organizaciones es la evolución de los estilos de liderazgo. Cada vez gana más peso un liderazgo más humanista que pone a las personas en el centro de las decisiones. Este enfoque hace que las mujeres se conviertan en candidatos naturales, porque conecta muy bien con la forma en la que muchas entendemos la gestión y la toma de decisiones. Otra oportunidad clave es el reconocimiento de que la diversidad es esencial para el buen gobierno y el rendimiento de las compañías. Las organizaciones empiezan a asumir que deben parecerse más a la sociedad diversa en las que operan. Incorporar distintas perspectivas no solo enriquece los debates, sino que ayuda a evitar uno de los mayores riesgos en la toma de decisiones: el pensamiento único. Aun así, siguen existiendo retos relevantes. El principal es alcanzar una mayor masa crítica en los niveles más altos de decisión, donde la representación femenina continúa siendo limitada. A esto se suman desafíos relacionados con la visibilidad en los foros clave, y con la necesidad de que la conciliación no penalice el desarrollo profesional. En este sentido, la equiparación de los permisos de maternidad y paternidad –y los incentivos asociados a su uso– ha supuesto un punto de inflexión hacia una corresponsabilidad más equilibrada.

En el entorno actual, ¿cuáles son las principales oportunidades y retos que ves para un selector de fondos?

El entorno actual es especialmente interesante —y también exigente— para quienes nos dedicamos a la selección de fondos. Por un lado, estamos viviendo un crecimiento muy significativo del universo de inversión. La aparición de nuevos actores, estrategias y vehículos amplía enormemente las opciones disponibles y nos permite construir soluciones mucho más ajustadas a cada perfil de cliente. Al mismo tiempo, este crecimiento implica un exceso de información y de producto, que obliga al selector a trabajar con método, profundidad y criterio. Otra gran oportunidad viene de la mano de la digitalización y la inteligencia artificial. En nuestro trabajo ya utilizamos herramientas de IA en distintos procesos y estamos analizando nuevos casos de uso que nos permiten ser más ágiles y eficientes. La tecnología nos ayuda a reducir el tiempo dedicado a tareas de bajo valor añadido y a centrarnos en lo realmente importante. En paralelo, los retos son igualmente relevantes. La complejidad de los mercados ha aumentado de forma notable y las carteras son cada vez más sofisticadas. Esta sofisticación requiere una actualización técnica constante por parte del selector. Además. la selección de fondos exige estar muy cerca del mercado, entender el contexto macroeconómico y mantenerse al día de las novedades. Hoy, más que nunca, la capacidad de adaptación, la formación continua y el pensamiento crítico son elementos esenciales para aportar valor real al cliente.

Patricia Gutiérrez, selectora de fondos de Quality Funds, en BBVA AM

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

Veo un claro aumento del número de mujeres en el sector de la selección de fondos en España. Recuerdo reuniones o viajes donde era la única mujer por parte de clientes, y eso, me atrevería a decir que ya no ocurre, que es cosa del pasado, o es muy poco frecuente actualmente. Esto no quiere decir que aún no quede por hacer. Tenemos que poner en valor el atractivo de nuestro sector, y que más mujeres se animen. Hace unos años, en una vacante interna que tuvimos que cubrir, de más de 20 candidatos, sólo dos eran mujeres. Y eso teniendo en cuenta que era entre personas que ya estaban dentro del sector financiero y de la entidad. Y es algo que me sorprendió, porque en Quality Funds siempre hemos tenido una representación elevada de mujeres. En algunos momentos, hemos podido incluso ser mayoría. En el equipo de Renta Fija, por ejemplo, fuimos tres selectoras durante muchos años, y ahora somos dos de tres.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Oportunidades, todas, y retos, me atrevería a decir que saber transmitir a las nuevas generaciones, el atractivo de lo que hacemos.

En el entorno actual, ¿qué oportunidades y retos principales ves para un selector de fondos?

No veo grandes diferencias con los que tiene el género femenino. Al final es un sector de oportunidades, donde la diversidad aporta, no solo de género, también generacional (uno de los mayores retos para todos es la IA), cultural o geográfica. Todo suma, y cada uno puede aportar su granito de arena, solo hay que saber escuchar.

Sonia de las Heras, Senior Investment Manager en Santander Asset Management

¿Cómo está evolucionando la presencia de la mujer en la selección de fondos en España?

La presencia de la mujer en el ámbito de la selección de fondos en España ha mostrado una evolución gradual a lo largo del tiempo, aunque continúa siendo minoritaria. El sector ha avanzado en términos de visibilidad y participación, con un aumento del número de profesionales femeninas involucradas en procesos de análisis y selección, así como una mayor presencia en reuniones con gestoras, entrevistas especializadas y eventos del sector. Parte de esta evolución responde a un cambio en las dinámicas de contratación. En los últimos ejercicios, una proporción relevante de las nuevas incorporaciones en áreas de selección y análisis se ha dirigido hacia perfiles femeninos. No obstante, el punto de partida era tan desigual que, pese a este avance, la representación sigue siendo limitada en términos relativos. Este proceso se ha visto reforzado por la creciente complejidad de la industria de fondos. El mayor acceso a información especializada y, especialmente, el notable incremento de la presencia de gestoras internacionales en el mercado español han impulsado la necesidad de equipos dedicados exclusivamente a la selección. A diferencia de etapas anteriores, en las que esta función se combinaba con otras responsabilidades, la profesionalización del área ha favorecido la ampliación de los equipos y, de forma indirecta, ha contribuido a una mayor incorporación de mujeres al sector.

¿Cuáles son las oportunidades y retos del género femenino en este sector?

El contexto actual abre oportunidades relevantes para el género femenino dentro de la selección de fondos, principalmente ligadas al proceso de especialización. El universo de activos continúa ampliándose, con un peso creciente de estrategias alternativas y soluciones más sofisticadas, lo que exige un análisis cada vez más profundo, tanto cuantitativo como cualitativo. A ello se suma una mayor exigencia en materia de control y análisis de riesgos, que ha incrementado la demanda de perfiles técnicos y especializados. Este entorno, junto con un progresivo cambio generacional y un mayor interés por la cultura financiera, está ampliando el abanico de posiciones potencialmente accesibles para las mujeres dentro de la industria. Sin embargo, persisten retos estructurales. Uno de los principales sigue siendo el acceso a posiciones de mayor responsabilidad y a comités donde el peso en la toma de decisiones es más relevante. La selección de fondos continúa siendo un ámbito muy apoyado en las relaciones profesionales y en redes de contacto históricamente dominadas por hombres, lo que ralentiza la corrección del desequilibrio existente.

En el entorno actual, ¿qué oportunidades y retos para un selector de fondos?

Más allá de cuestiones de género, el ejercicio de la selección de fondos atraviesa un momento especialmente exigente. La volatilidad de los mercados se ha convertido en uno de los principales desafíos, impulsada por un entorno geopolítico complejo y por factores que generan movimientos de mercado más abruptos que los derivados exclusivamente del ciclo macroeconómico o de la actuación de los bancos centrales. En este contexto, el trabajo del selector requiere una mayor capacidad de análisis, una visión de largo plazo más robusta y una gestión del riesgo más activa, independientemente del perfil del profesional que lo desempeñe. En paralelo, la comunicación con el cliente o con los distintos agentes del mercado adquiere una relevancia creciente. Explicar por qué se decide mantener una posición en cartera suele resultar más complejo que justificar un cambio, especialmente en entornos de alta volatilidad y ruido informativo. La capacidad de transmitir coherencia, disciplina y consistencia en el proceso de selección se convierte, por tanto, en un elemento diferencial. En este sentido, se observan varias tendencias que refuerzan el valor del selector de fondos. En un mercado cada vez más dominado por la gestión indexada, el papel del selector cualificado no pierde relevancia, sino que se vuelve más visible. Asimismo, la arquitectura abierta es hoy más efectiva que nunca, con un acceso amplio a gestoras internacionales y especializadas. Finalmente, el enfoque de largo plazo vuelve a ganar protagonismo, premiando la consistencia de los procesos frente a la búsqueda de resultados puntuales a corto plazo.

Koro Vázquez, asesora en fondos internacionales en Banco Cooperativo Español

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

La mujer en la industria de gestión de activos ha pasado a lo largo de los últimos años de una presencia casi testimonial hacia un liderazgo claro, aunque el camino hacia la paridad aún parece largo. Históricamente las mujeres en este sector han estado más concentradas en áreas más administrativas, de marketing, etc aunque el porcentaje de mujeres en gestión de carteras y áreas más técnicas ha aumentado significativamente hasta suponer más del 30%, porcentaje que se ha duplicado en los últimos 10 años. También vemos mayor presencia en roles como CIOs, jefas de estrategia, sostenibilidad y fondos gestionados por mujeres… aún nos enfrentamos a retos, sin embargo, la tendencia es positiva, con expectativas de que los próximos años las mujeres jueguen un papel de liderazgo más claro.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Se habla mucho del techo de cristal pero que el verdadero problema es el suelo pegajoso, esa ancla a los puestos más bajos de la jerarquía. Sí que en puestos junior existe esa paridad, sin embargo, no logramos acceder a puestos de responsabilidad. Esto se debe a multitud de factores, la falta de referentes, la dificultad de conciliar, subestimación de capacidades, etc. Todavía nos cuesta mostrar nuestras habilidades y reclamar ascensos y esto en un sector tan dinámico puede ralentizar la trayectoria de grandes talentos. Aunque venos cada vez más avances, programas de sposorship en compañías líderes en la gestión de activos, la iniciativa Women in Finance de CFA, eventos con gran presencia femenina y mejora en las redes de contacto entre nosotras. Creo que nos depara un futuro brillante.

En el entorno actual, ¿cuáles son las oportunidades y retos principales que ves para un selector de fondos o asesor?

El reto más importante al que vamos a tener que enfrentarnos es el impacto de la inteligencia artificial, sobre el que hay mucha incertidumbre. Actualmente, vemos un entorno cada vez más complejo, con mayor regulación, con exigencia de transparencia, trazabilidad, que aumenta la carga administrativa. Con un aumento claro de competidores. Han entrado nuevas plataformas digitales y roboadvisors, muy desarrollados tecnológicamente. También nos enfrentamos a un relevo generacional, que demanda productos más sofisticados, con nuevos clientes que tiene un mayor conocimiento financiero, etc. Pero de todo esto surgen oportunidades. El cliente, en entornos complejos busca claridad, cercanía y el asesor financiero deberá reforzar esa relación a largo plazo, además de diferenciarse más allá de recomendar productos. La IA nos permitirá ser más eficientes, mejorar la segmentación de la clientela y realizar una planificación financiera más precisa. Aquel asesor que combine alto nivel técnico y especialización, con habilidades humanas, más cercano y empático con un uso inteligente de la tecnología será el que triunfe.

Marta Campello, socia y responsable del equipo de selección de fondos de Abante

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

La presencia de la mujer en el ámbito de la selección de fondos ha ido aumentando de forma gradual en los últimos años, aunque todavía sigue siendo reducida en comparación con otros ámbitos del sector financiero. En mis 20 años de trayectoria en selección de fondos, lo positivo es que la tendencia es buena, especialmente en las nuevas generaciones, donde cada vez encontramos más talento femenino bien preparado y con vocación por la inversión. No obstante, desde nuestra experiencia cada vez que intentamos reclutar talento es que, entre los recién licenciados, les apetece más a los hombres que a las mujeres comenzar su carrera en el ámbito de la gestión o selección de fondos, por lo que hemos de concluir con que, a pesar de que la tendencia es positiva, el ritmo de incorporación de las mujeres es todavía lento y la representación sigue siendo minoritaria.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Creo firmemente en la mezcla de talento y en el valor de los equipos diversos, donde lo relevante es la capacidad, el rigor y el compromiso profesional, independientemente del género. En mi experiencia, y tal vez por mi edad, siempre me ha tocado trabajar en equipos mayoritariamente masculinos. De ellos he aprendido y me han enriquecido muchísimo, por lo que considero que la clave está en la complementariedad. Uno de los principales retos es que más mujeres quieran dedicarse a este ámbito. La realidad es que todavía hay pocas que muestren interés por la gestión y la selección de fondos, por lo que el desafío empieza mucho antes: en la formación, en la orientación profesional y en el conocimiento de que esta es una carrera exigente pero muy estimulante. La oportunidad está ahí: es un sector meritocrático, intelectual y dinámico, donde el talento encuentra recorrido. Aprovecho para destacar la importancia de dar visibilidad a las profesionales que ya están desarrollando su carrera en este ámbito, porque su ejemplo puede contribuir a que más mujeres consideren esta opción en el futuro. Nos toca a nosotras dar más a conocer nuestra profesión y transmitir nuestra pasión por lo que hacemos para que más mujeres lo consideren como una opción atractiva a la que dedicarse profesionalmente.

En el entorno actual, ¿cuáles son las principales oportunidades y retos que ves para un selector de fondos?

El entorno actual es especialmente complejo y exigente. Venimos de años marcados por cambios estructurales en tipos de interés, inflación, tensiones geopolíticas y una creciente dispersión entre activos y estilos de gestión. Para un selector de fondos, el principal reto es mantener la disciplina, el análisis riguroso y la independencia de criterio en un contexto de alta volatilidad y sobreabundancia de información. Al mismo tiempo, es una gran oportunidad: la dispersión genera ineficiencias y pone en valor la selección activa y el conocimiento profundo de los equipos gestores. Hoy más que nunca, seleccionar bien requiere entender no solo los productos, sino las personas, los procesos y la consistencia en la toma de decisiones, sin dejar de prestar atención y tener curiosidad por interpretar el entorno que nos rodea, ya que el orden económico mundial está virando en medio de una profunda revolución tecnológica. Es más exigente, pero intelectualmente mucho más motivador.

Ana Goizueta, responsable de gestión de carteras de Gescooperativo

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

En los últimos años se está observando una evolución positiva, aunque todavía gradual. Cada vez hay más mujeres incorporándose a áreas de inversión y asumiendo posiciones de responsabilidad en la selección de fondos y construcción de carteras. Esto es especialmente visible en equipos más jóvenes, donde la diversidad empieza a ser algo natural y no una excepción.

¿Cuáles son las oportunidades y retos que tiene el género femenino en este sector?

Una de las principales oportunidades es precisamente el cambio estructural que está viviendo la industria. Las gestoras y entidades financieras valoran cada vez más equipos diversos porque está demostrado que enriquecen el análisis y mejoran la calidad de las decisiones. En un entorno donde la gestión es cada vez más compleja, contar con diferentes perspectivas es una ventaja competitiva. El reto no es solo del género femenino, sino del sector en su conjunto: seguir construyendo entornos meritocráticos donde el talento, la preparación y la capacidad de generar valor para el cliente sean lo verdaderamente diferencial.

En el entorno actual, ¿qué oportunidades y retos principales ves para un selector de fondos?

El entorno actual está marcado por mayor dispersión en los mercados y una creciente sofisticación de los productos. Esto genera tanto retos como oportunidades. El principal reto para un selector es mantener un análisis riguroso y disciplinado en un contexto de elevada incertidumbre, evitando sesgos de corto plazo y diferenciando entre ruido y cambios estructurales reales. La gestión de carteras exige cada vez más coherencia global y control del riesgo. Identificar equipos consistentes, con procesos robustos y alineación de intereses, puede marcar una diferencia significativa en el binomio rentabilidad-riesgo para el cliente final. En definitiva, el papel del selector es hoy más estratégico que nunca: no solo elegir buenos fondos, sino construir carteras equilibradas, adaptadas al perfil del cliente y capaces de navegar distintos escenarios de mercado.

La hoja de ruta hacia la igualdad en la cúpula del empresariado español mantiene su ritmo ascendente, aunque con claroscuros persistentes en las esferas de máxima responsabilidad ejecutiva. Así lo certifica el XIV Informe de Mujeres en los Consejos de Administración, elaborado por Atrevia e IESE.

Los datos de 2025 revelan que la presencia femenina en las empresas cotizadas ha alcanzado el 37,71%, lo que supone un incremento de 1,37 puntos porcentuales respecto al ejercicio anterior. En términos absolutos, las mujeres ocupan ya 448 consejerías, mientras que el número de consejeros varones retrocede en todos los perímetros analizados, consolidando una tendencia de reemplazo estructural.

El Ibex 35: motor de la paridad

El selectivo español continúa ejerciendo como punta de lanza. Con una representación del 41,93%, el Ibex 35 ya opera dentro de los umbrales de paridad técnica. Los hitos de este año son significativos:

Cumplimiento mayoritario: el 80% de las empresas del selectivo (28 de 35) ya alcanzan o superan el objetivo del 40% de presencia femenina.

Liderazgo femenino en sala: se ha triplicado el número de compañías con mayoría de mujeres en su consejo. A Bankinter (58,33%) se le unen este año Redeia (58,33%) e IAG (54,55%).

Sectores destacados: servicios de consumo (45,5%) y servicios financieros (42,9%) se consolidan como los sectores más avanzados en diversidad de género.

Por su parte, el Mercado Continuo también progresa, con Prisa a la cabeza (57,15% de representación femenina) y un incremento notable en el número de empresas que cumplen con el umbral del 40%, que ya son 66 en total.

La asignatura pendiente: la alta dirección

A pesar del avance en los órganos de supervisión, el informe pone el foco en una brecha que se resiste a cerrarse: el acceso a los puestos con funciones ejecutivas. Mientras los consejos se acercan a la paridad, la alta dirección del Ibex 35 apenas alcanza el 23,5%.

La fotografía del poder real sigue siendo eminentemente masculina. De las 15 presidentas registradas en todo el mercado cotizado, solo Ana Botín (Santander) y Adriana Domínguez (Adolfo Domínguez) ostentan cargos ejecutivos. La figura de la consejera delegada sigue siendo una excepción estadística: solo dos en el Ibex 35 (Gloria Ortiz Portero en Bankinter y Arantza Ezpeleta en Acciona Energía) y cinco en el resto del Mercado Continuo.

Hacia el horizonte de 2026

El informe de Atrevia e IESE advierte que, aunque la inercia es positiva, todavía un 42,06% de las cotizadas no cumple con el objetivo de paridad. Con la fecha límite del 30 de junio de 2026 marcada por la Ley de Paridad, empresas como Solaria (16,67%) o las cuatro compañías que aún no cuentan con ninguna mujer en su consejo tienen por delante un ejercicio de transformación acelerada.

La edición de este año ha incluido además un análisis novedoso sobre la construcción del liderazgo mediático entre 2020 y 2026, subrayando la importancia de la visibilidad digital para romper los techos de cristal que aún persisten en la gestión operativa del día a día empresarial.

Con motivo del Día Internacional de la Mujer, Allianz Research ha publicado el estudio “Cerrar la brecha de ingresos de género: del salario a la pensión”. El análisis abarca 14 países de la OCDE y tres generaciones: las nacidas en 1975, 2000 y 2025. Su mensaje principal es claro: las mujeres han logrado avances sustanciales en ingresos a lo largo de la vida durante las últimas cinco décadas. Sin embargo, su ingreso total a lo largo del ciclo vital sigue siendo significativamente inferior al de los hombres y, si persisten las tendencias estructurales actuales, el ritmo de convergencia se ralentizará de forma notable.

“Nuestro estudio adopta una visión integral de los ingresos a lo largo de la vida: desde los primeros salarios hasta los ingresos por ahorro e inversión y las pensiones. En el caso de España, la brecha total de ingresos de género se sitúa en el 7,4% para las personas nacidas en 2025. Se trata de una evolución global muy positiva”, afirma Ludovic Subran, Chief Investment Officer y Economista Jefe de Allianz. La brecha de ingresos a lo largo de la vida ha descendido del 13% para las personas nacidas en 1975 al 4,9% para la generación de 2000. “Para la generación nacida en 2000, esto significa que una mujer de 26 años hoy puede esperar ganar de media aproximadamente 126.000 euros menos a lo largo de su vida que un hombre de la misma edad, en términos nominales, considerando salarios, ahorro e ingresos por pensión”, añade.

Aunque la brecha se ha reducido significativamente entre generaciones, el progreso corre ahora el riesgo de revertirse si continúan las tendencias estructurales actuales. En comparación internacional, España ocupa el tercer puesto entre los 14 países analizados en cuanto a la brecha de ingresos prevista para la generación de 2025. Mientras que Suecia se encamina a más que cerrar la brecha de ingresos a lo largo de la vida (-2,4%) a largo plazo, Suiza, en el extremo opuesto, prevé registrar la mayor brecha, con un 32,1%.

La estructura de la brecha en España es singular. Aunque los ingresos laborales generan una disparidad considerable —representando el 122,4% de la brecha total—, los ingresos por pensiones compensan una parte sustancial (-28,3%), mientras que los ingresos por inversión contribuyen solo de forma marginal (6%). España es, por tanto, uno de los pocos países donde los derechos de pensión actúan como un elemento igualador neto, contrarrestando las diferencias del mercado laboral y manteniendo relativamente baja la desigualdad total a lo largo de la vida.

La dinámica del mercado laboral también favorece la convergencia. Las tasas de participación son relativamente elevadas y la brecha se está reduciendo (71,8% en mujeres frente a 79,9% en hombres), con previsión de que continúe esta tendencia. El empleo a tiempo parcial sigue siendo más frecuente entre las mujeres, pero la diferencia es moderada en comparación internacional y se prevé que disminuya. Entre las personas de 25 a 49 años, el 19,8 % de las mujeres trabaja a tiempo parcial frente al 5,7% de los hombres; para 2100, se proyecta que esta diferencia se reduzca de manera significativa (15,6 % frente a 11,5 %). En varios grupos de edad, las tasas de empleo parcial femenino disminuyen mientras que las masculinas aumentan, reduciendo las disparidades en intensidad laboral.

Hacia la convergencia

La evolución salarial refuerza esta trayectoria. En el empleo a tiempo completo, los salarios por hora ya se aproximan a la paridad y se prevé que las mujeres superen a los hombres con el tiempo. En el empleo a tiempo parcial, se espera que las mujeres ganen más por hora que los hombres a partir de 2046. Las horas trabajadas entre empleados a tiempo completo y parcial son actualmente similares entre géneros.

Una perspectiva anual confirma la sólida senda de convergencia. La brecha anual de ingresos laborales en España ha descendido del 27,7% en 2000 al 12,7% en la actualidad y se prevé que se reduzca hasta alrededor del 3% en 2100. España representa así uno de los casos más claros en los que las mejoras estructurales del mercado laboral, combinadas con el diseño del sistema de pensiones, se traducen en una casi igualdad de ingresos de género a lo largo del ciclo vital.

“Cerrar las brechas de ingresos de género restantes requiere cambios estructurales a lo largo de todo el ciclo económico vital”, señala Katharina Utermöhl, responsable de Investigación Temática y de Políticas en Allianz Research. “Los responsables políticos deben establecer incentivos que fomenten aún más el empleo a tiempo completo entre las mujeres. Al mismo tiempo, las mujeres deben estar plenamente preparadas para beneficiarse de las futuras ganancias de productividad, lo que exige abordar la brecha del 16% en la adopción de IA en el trabajo. Para impulsar la creación de riqueza a largo plazo, comenzar a ahorrar e invertir desde etapas tempranas —aprovechando el poder del interés compuesto— es igualmente esencial, mientras que reforzar la educación financiera puede aumentar los rendimientos de inversión femeninos hasta en 1,5 puntos porcentuales al año”.

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España?

¿Cómo está evolucionando la presencia de la mujer en el mundo de la selección de fondos en España? ¿Cómo está evolucionando la presencia de la mujer en la selección de fondos en España?

¿Cómo está evolucionando la presencia de la mujer en la selección de fondos en España?