Tres razones por las que las carteras 60/40 pueden resurgir

| Por Cecilia Caminos | 0 Comentarios

La muerte de la cartera 60/40 se ha exagerado mucho. Pregunte en su buscador: «¿Ha muerto la cartera 60/40?» y obtendrá medio millón de resultados, muchos de ellos publicados recientemente. Tras un año difícil tanto para las acciones como para los bonos, el creciente interés es comprensible.

La cartera 60/40 -abreviatura de una cartera diversificada construida con un 60% de renta variable y un 40% de renta fija- pretende generar rentabilidades sólidas minimizando el riesgo. Esto no sucedió en 2022, ya que las acciones y los bonos cayeron a la par.

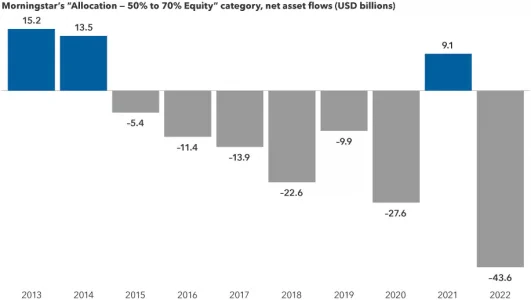

Los inversores expresaron su decepción con sus dólares, retirando 43.600 millones de dólares de las estrategias en la categoría «Allocation – 50% to 70% Equity» de Morningstar en 2022. Eso siguió a un período en el que los inversores retiraron miles de millones de esas estrategias en seis de siete años por diferentes razones, incluso cuando los mercados bursátiles se dispararon.

«Vimos a mucha gente salir de las estrategias equilibradas en 2022», dice Hilda Applbaum, gestora de carteras de renta variable de Capital Group. «Aunque hay mucha sabiduría en los mercados, también existe una mentalidad de rebaño. Creo que muchos inversores desconfiaron de las estrategias equilibradas en el momento equivocado. Confío en que, de cara al futuro, las carteras equilibradas -ya sea con un reparto 60/40 o 65/35- puedan seguir siendo un enfoque exitoso para la mayoría de los inversores a largo plazo.»

Los inversores han retirado miles de millones de dólares de las estrategias equilibradas

Fuentes: Capital Group, Morningstar. Las cifras reflejan el flujo neto combinado total estimado de fondos entre ETF y fondos de inversión que entran en la categoría Morningstar «Allocation – 50% to 70% Equity», y en general representan fondos que reflejan una mezcla aproximada de 60/40 entre exposición a renta variable y renta fija, respectivamente. Datos a 31/12/2022.

A continuación, Applebaum, que invierte tanto en acciones como en bonos, y David Hoag, gestor de carteras de renta fija de Capital Group, comparten tres razones por las que creen que las condiciones actuales son más favorables para la inversión equilibrada, así como su perspectiva sobre cómo ven la evolución de los enfoques equilibrados.

Razón Nro. 1: 2022 fue una anomalía, no la norma

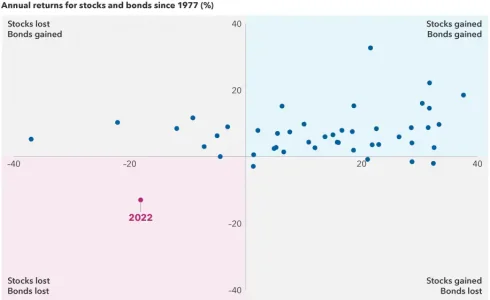

El año pasado fue la única vez en los últimos 45 años que tanto las acciones como los bonos cayeron en tándem durante un año natural completo. «El culpable del caos tanto en acciones como en bonos el año pasado fue la agresiva subida de tipos de la Fed«, afirma Hoag. «Creo que es muy razonable afirmar que los bonos volverán a ofrecer ventajas de diversificación a medida que nos acerquemos al final del ciclo restrictivo».

Applbaum dice que no es probable que esa correlación entre las dos clases de activos se repita pronto. «Con las acciones y los bonos correlacionados en términos de sus rendimientos, creo que el año pasado reflejó un punto de inflexión, no una nueva normalidad», afirma.

La mayoría de los inversores nunca se había enfrentado a un año tan difícil como 2022

Fuentes: Capital Group, Bloomberg Index Services Ltd., Standard & Poor’s. Cada punto representa una rentabilidad anual del mercado de acciones y bonos desde 1977 hasta 2022. La rentabilidad de las acciones está representada por el índice S&P 500. La rentabilidad de los bonos está representada por el índice Bloomberg U.S. Aggregate. Los resultados pasados no predicen los resultados en periodos futuros.

Una vez que la Reserva Federal controle razonablemente la inflación, tendrá más flexibilidad, y los inversores podrán esperar que los mercados de renta fija hagan zig cuando las bolsas hagan zag.

Razón Nro. 2: vuelven los ingresos atractivos a la renta fija

Si hay un resquicio de esperanza en la agresiva actuación de la Reserva Federal, es que la mayoría de las clases de bonos ofrecen rendimientos significativamente más altos que hace un año. El rendimiento del índice Bloomberg U.S. Aggregate, una referencia ampliamente utilizada para los mercados de bonos con grado de inversión (BBB/Baa y superiores), era del 4,25% a 25 de enero de 2022, frente al 1,75% del 31 de diciembre de 2021. Los rendimientos del Bloomberg U.S. Corporate Investment Grade Index y del Bloomberg U.S. Corporate High Yield Index se situaban en el 4,96% y el 8,16%, respectivamente, el 25 de enero.

Desde la crisis financiera mundial de 2008-2009, los tipos históricamente bajos han hecho que los inversores no puedan contar con los bonos para contribuir en gran medida a la rentabilidad total de una cartera. Pero ahora que los bonos ofrecen mayores ingresos potenciales, los inversores pueden asumir menos riesgo con sus inversiones en renta variable y seguir cumpliendo sus expectativas de rentabilidad.

«Hoy en día, muchos bonos básicos pueden ofrecer una rentabilidad fiable en torno a un 5%», afirma Applbaum.

«Y los inversores que se sientan cómodos asumiendo un poco más de riesgo mediante la inclusión de algunos bonos investment grade y high yield pueden buscar que sus carteras de bonos contribuyan potencialmente aún más a la rentabilidad total de una cartera. Eso significa que pueden asumir menos riesgo con respecto a su asignación a acciones en su búsqueda de ingresos y rentabilidad total.»

Razón Nro. 3: los dividendos pueden marcar la diferencia

Si una cartera de renta fija puede proporcionar rendimientos en torno a un 5% o más, los dividendos pueden contribuir potencialmente a una atractiva rentabilidad general dentro de la asignación de renta variable de una cartera, sin asumir riesgos indebidos.

Históricamente, las acciones que pagan dividendos han tendido a ser menos volátiles que las acciones growth. Y aunque los dividendos representaron un escaso 16% de la rentabilidad total del índice S&P 500 en la década de 2010, históricamente han contribuido con una media del 38% desde el 1 de enero de 1926 hasta el 30 de noviembre de 2022. En los años 70, de alta inflación, llegaron a superar el 70%.

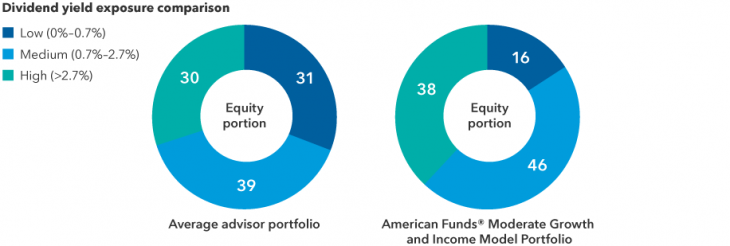

Muchas carteras de inversores no se enfocan en las empresas que pagan dividendos

Fuentes: Capital Group, FactSet y Morningstar.

“Por primera vez en mucho tiempo, puedo hablar sobre la importancia de los dividendos en términos de rentabilidad para los accionistas”, dice Applbaum. “Cuando las tasas de interés eran cero, las empresas realmente no tenían que pensar en su costo de capital. Podrían tener tasas críticas más bajas en términos de rendimiento de la inversión. Ahora que el capital no es gratuito, deben pensar más en cómo pueden obtener el mejor retorno de la inversión, además de pensar en cuándo tiene más sentido devolver dinero a los accionistas en forma de dividendos”.

Conclusión: Busque mejores rendimientos y menor riesgo en 2023

Hay varias razones por las que los inversores pueden esperar que una cartera 60/40 ofrezca mejores rendimientos potenciales y menor volatilidad en 2023 y más allá. En la actualidad, los bonos ofrecen rendimientos más elevados que hace un año y, dado que la Reserva Federal ha adoptado últimamente un enfoque menos agresivo con respecto a las subidas de tipos, es probable que la volatilidad de los tipos de interés sea más moderada. Las valoraciones de una serie de acciones también son más atractivas que hace un año.

Pero es importante recordar que la inversión equilibrada es mucho más que decidir cuánta renta variable y cuánta renta fija incluir en una cartera. «No se trata de asignaciones monolíticas», explica Applbaum. «Por ejemplo, las acciones growth y las que pagan dividendos ofrecen perfiles de riesgo-recompensa muy diferentes. Así que el éxito de la inversión equilibrada no depende simplemente de cuánta renta variable hay en una cartera, sino también de qué tipo de renta variable hay en una cartera.»

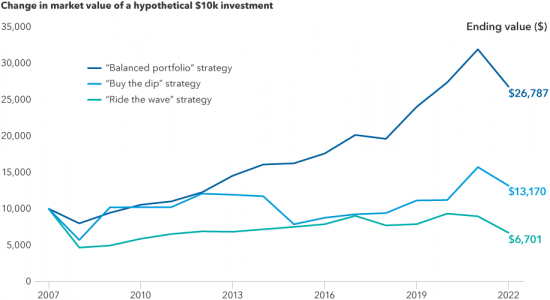

Una cartera equilibrada habría superado a otras estrategias en los últimos 16 años

Fuentes: Capital Group, Bloomberg Index Services Ltd., FTSE Russell, ICE Benchmark Administration Ltd., MSCI, Refinitiv Datastream, Standard & Poor’s.

«El año pasado, muchos tipos de modelos de asignación de activos fracasaron en su búsqueda de rentabilidades sólidas con un riesgo moderado», añade Applbaum. «Pero esto se produjo tras un largo periodo de relativo éxito. La asignación de activos no es una estrategia rota o fallida. Siempre tendrá sentido pensar en el equilibrio, la diversificación y el riesgo en las carteras. Pero un enfoque único no funciona. Se trata de construir carteras desde la base que se alineen con los objetivos del inversor».

Tribuna de Hilda Applbaum, gestora de carteras de Capital Group, y David Hoag, gestor de carteras de renta fija de Capital Group