Las tierras raras se han tornado esenciales para la evolución de la economía global. Son clave para una amplia gama de aplicaciones, desde vehículos eléctricos, aerogeneradores y robótica, hasta drones y aviones de combate. No es exagerado decir que son el núcleo de la competencia económica y militar entre naciones.

Las grandes economías mundiales son muy conscientes de ello. Estados Unidos, por ejemplo, está introduciendo medidas cada vez más radicales para poner en marcha la producción de tierras raras fuera de China, lo que ha provocado un repunte de las acciones de las empresas mineras de este tipo de metales.

¿Qué son las tierras raras?

La denominación «tierras raras» no es del todo exacta, ya que estos metales pesados blandos, de color blanco plateado brillante, son relativamente abundantes. Sin embargo, el escandio, el itrio y los 15 lantánidos no están presentes como metales puros, sino solo en compuestos difíciles de aislar y purificar. Refinarlos es un proceso complejo y con un alto impacto medioambiental.

En VanEck explican que mientras Estados Unidos y Europa dejaron de lado este tipo de metales durante muchos años, la industria de procesamiento a bajo coste de China se hizo con el mercado. “En los últimos años, esto ha planteado cada vez más problemas a los demás países, ya que las tierras raras son esenciales para la creciente electrificación de la economía mundial asociada a la inteligencia artificial y la transición energética”, aseguran en la firma.

El argumento de inversión

La avidez mundial por invertir en tierras raras ha aumentado debido a que estos metales son ahora cruciales para la seguridad nacional, las energías limpias y la política industrial. Estados Unidos, Europa, Japón y Australia están actuando para garantizar las cadenas de suministro con financiación directa, incentivos fiscales y garantías de adquisición. En VanEck citan como ejemplo de ello la adquisición en julio, por parte del Departamento de Defensa estadounidense, de una participación del 15% en MP Materials, el mayor productor estadounidense de tierras raras.

“Los inversores ven crecer la demanda de tierras raras con el respaldo de las políticas públicas. Son un componente esencial del hardware de la inteligencia artificial y de las tecnologías de energías limpias, como el almacenamiento en red, la energía eólica y los vehículos eléctricos, así como de los sistemas avanzados de defensa, incluido el avión de combate F-35”, aseguran.

Diversificación

Pese a este favorable viento de cola para la inversión en estos metales, en la firma aseguran que “invertir en minería de tierras raras y en otras empresas de la cadena de suministro sigue siendo arriesgado por motivos geopolíticos, perturbaciones comerciales, nuevas restricciones a las exportaciones o por la inestabilidad política en los principales países productores”. Asimismo, la firma apunta que la ejecución de proyectos también conlleva un riesgo, “ya que algunas empresas del sector dependen de tecnologías no contrastadas, complejos procesos de autorización y de la continuidad de las ayudas públicas”. Por esta razón, “la diversificación entre empresas resulta clave”.

Para posicionarse en este sector existen ETFs con alta diversificación en sus posiciones, además de dar rentabilidad extra a las carteras de los inversores.

El VanEck Rare Earth and Strategic Metals UCITS ETF cuenta con más de 20 posiciones repartidas en nueve países. Su índice de referencia es el MVIS Global Rare Earth/Strategic Metals Index, que sigue la evolución del segmento global de tierras raras y metales estratégicos e incluye empresas con al menos el 50% de sus ingresos procedentes de tierras raras/metales estratégicos.

WisdomTree, por su parte, cuenta con el WisdomTree Strategic Metals and Rare Earths Miners UCITS ETF, cuyo índice subyacente es el WisdomTree Strategic Metals and Rare Earths Miners Index. La exposición del fondo está centrada en empresas que aprovechan el crecimiento del uso de metales para la transición energética y que cumplen los criterios ESG (medioambientales, sociales y de gobernanza) de WisdomTree. El análisis para la selección de compañías en la estrategia la llevan a cabo expertos en la cadena de valor de los metales para la transición energética.

Con todo, la firma admite que al tratarse de empresas de mayor potencial de crecimiento, como las que participan en megatendencias, suelen cotizar con valoraciones más altas, por lo tanto, “el inversor debe tener en cuenta el riesgo que conllevan las valoraciones más altas como parte de cualquier decisión de inversión”.

Tras una pausa de 9 meses en su ciclo de recorte de tipos, la Reserva Federal (Fed) reanudó recientemente la relajación monetaria, con recortes en septiembre, octubre y noviembre de 2025 en respuesta a las señales de un debilitamiento del mercado laboral.

Si bien las esperanzas anteriores de recortes de tasas más agresivos no se han materializado por completo, en parte, debido a una inflación más rígida bajo Trump 2.0, la Fed todavía está en camino de reducir las tasas hasta 2025 y 2026, aunque a un ritmo mucho más lento de lo que se predijo en 2024. Los mercados de futuros anticipan ahora sólo 78 puntos básicos (pb) de recortes de tipos en los próximos 12 meses, lo que sitúa el tipo efectivo de los fondos federales en aproximadamente el 3,00%, desde el 3,87% actual.

Ante la perspectiva de unos tipos de interés más bajos, los inversores podrían hacerse las siguientes preguntas:

¿Debería cambiar los bonos de corta duración por bonos de larga duración? Si mantengo una asignación a corta duración, ¿qué sectores podrían adaptarse mejor a mis objetivos de inversión? ¿Los bonos de alta calidad a tipo variable deberían seguirán constituyendo una asignación estratégica en mi cartera de renta fija?

¿Por qué debo mantener una asignación a corta duración durante un ciclo de recortes de tipos?

Históricamente, la mayor parte del descenso de los rendimientos a largo plazo se ha producido antes de que la Fed comience a aplicar recortes, no después (es decir, los rendimientos a largo plazo generalmente se mueven en previsión de recortes de tipos). El ciclo actual no es una excepción, ya que el rendimiento del Tesoro estadounidense a 10 años subió al 3,62% en septiembre de 2024 antes de retroceder a alrededor del 4,1% en noviembre de 2025.

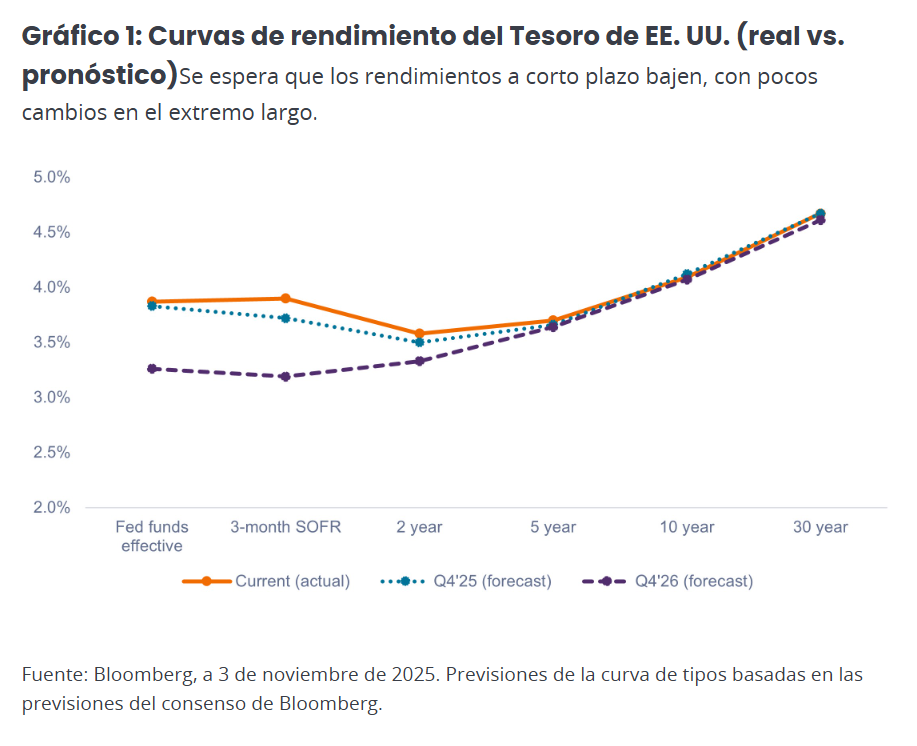

Si bien los rendimientos a largo plazo podrían seguir subiendo, el mercado anticipa que no lo harán a menos que entremos en recesión o la inflación caiga mucho más de lo esperado. Como se muestra en el Gráfico 1, se proyecta que los rendimientos a corto plazo caigan durante el próximo año, con pocos cambios en los rendimientos de los bonos del Tesoro a 10 y 30 años.

¿Qué significa esto para los inversores?

1. Creemos que los inversores no deberían rotar indiscriminadamente de los bonos de duración corto a largo plazo simplemente porque la Fed está recortando. Los inversores que lo hagan podrían sentirse decepcionados si los rendimientos a largo plazo no disminuyen tanto como esperan. Mantener una asignación a corta duración añade diversificación, al tiempo que está mejor posicionado en caso de que los rendimientos a largo plazo aumenten o se mantengan dentro de un rango debido a primas a plazo más altas debido a los grandes déficits fiscales y las mayores expectativas de inflación.

2. Creemos que los inversores deberían seguir apoyándose en los atractivos rendimientos en el extremo corto de la curva de tipos. En ausencia de una recesión, se espera que los recortes de tasas sean lentos y graduales durante los próximos 12 meses, respaldando un entorno de tasas más altas durante más tiempo que apoye la renta fija de corta duración.

3. Los inversores preocupados por una recesión podrían complementar sus tenencias de corta duración con un activo de mayor duración que prácticamente no conlleve riesgo de crédito, como los valores respaldados por hipotecas (MBS) de agencia, para proporcionar cierta defensa de la cartera.

¿Qué opciones tienen los inversores para llenar su grupo de corta duración?

A medida que los tipos han subido en los últimos años, los inversores han acudido en masa a los bonos corporativos de corta duración o a los fondos de tesorería/mercado monetario para llenar su grupo de corta duración. Sin embargo, aunque los rendimientos son tentadores, creemos que estos sectores podrían no ser la opción óptima.

De acuerdo con nuestro análisis, es probable que los inversores estén mejor atendidos con una asignación a obligaciones de préstamos garantizados (CLO) con calificación AAA, por las siguientes razones:

1. La rentabilidad del diferencial es importante, especialmente cuando los tipos bajan

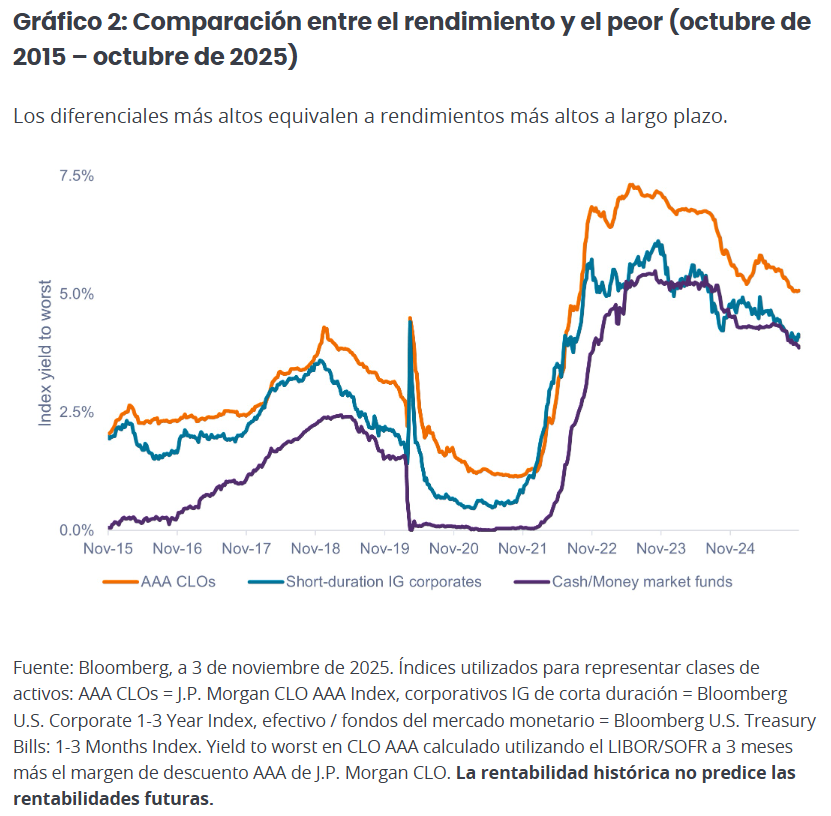

Históricamente, las CLO AAA han pagado un diferencial de crédito más alto (o ingresos adicionales por encima del tipo exento de riesgo) que los bonos corporativos de crédito global (IG) de corta duración y el efectivo. En promedio, entre octubre de 2015 y octubre de 2025, las CLO AAA pagaron 140 puntos básicos adicionales sobre la tasa tipo libre de riesgo, en comparación con 56 puntos básicos para los bonos corporativos IG de corta duración y 0 puntos básicos para los fondos de efectivo/liquidez/mercado monetario.

Como se muestra en el Gráfico 2, estas diferencias de diferencial podrían parecer menos significativas cuando los tipos se sitúan en torno a sus máximos de varias décadas. Sin embargo, cuando los tipos comiencen a bajar, los ingresos adicionales pagados por las CLO AAA llegarán a representar una mayor proporción del rendimiento total y también ayudarán a los inversores a seguir percibiendo ingresos periódicos incluso si los tipos hipotéticamente llegan a cero.

Por el contrario, los fondos del mercado monetario y de efectivo no pagan nada cuando los tipos llegan a cero, lo que deja a los inversores sin un flujo de ingresos en sus posiciones de corta duración.

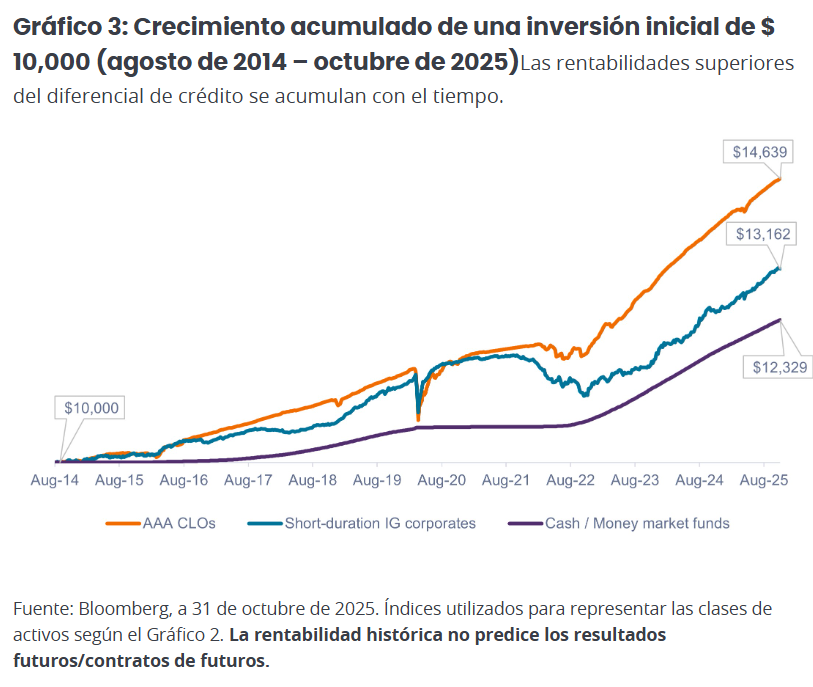

Como se muestra en el Gráfico 3, el diferencial de crédito adicional pagado por las CLO AAA se ha traducido en mayores rentabilidades totales acumuladas en comparación con los corporativos IG de corta duración y el efectivo.

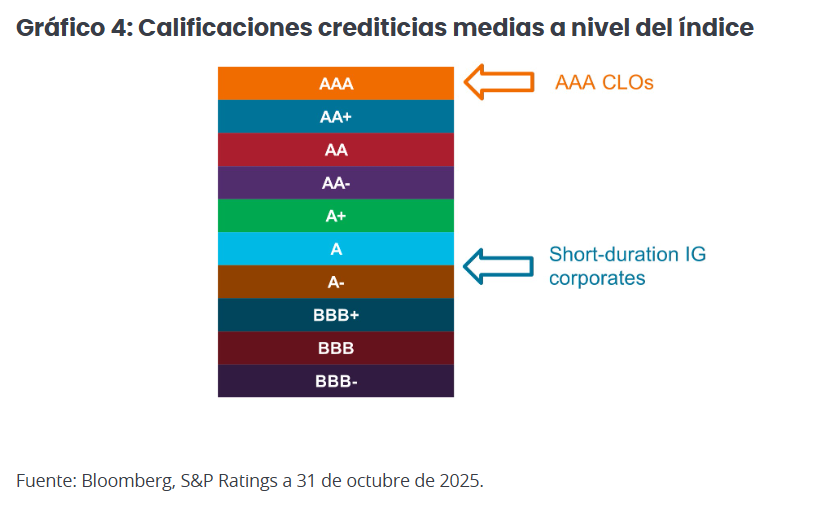

2. Los rendimientos más altos no tiene por qué venir a costa de una menor calidad crediticia

A nivel del índice, las CLO AAA presentan una mayor calidad crediticia que los bonos corporativos IG de corta duración. Los inversores pueden aumentar el rendimiento y, a la vez, mejorar la calidad crediticia general de sus carteras incorporando una asignación a obligaciones CLO AAA.

3. El precedente del ciclo de recortes de tipos de 2019

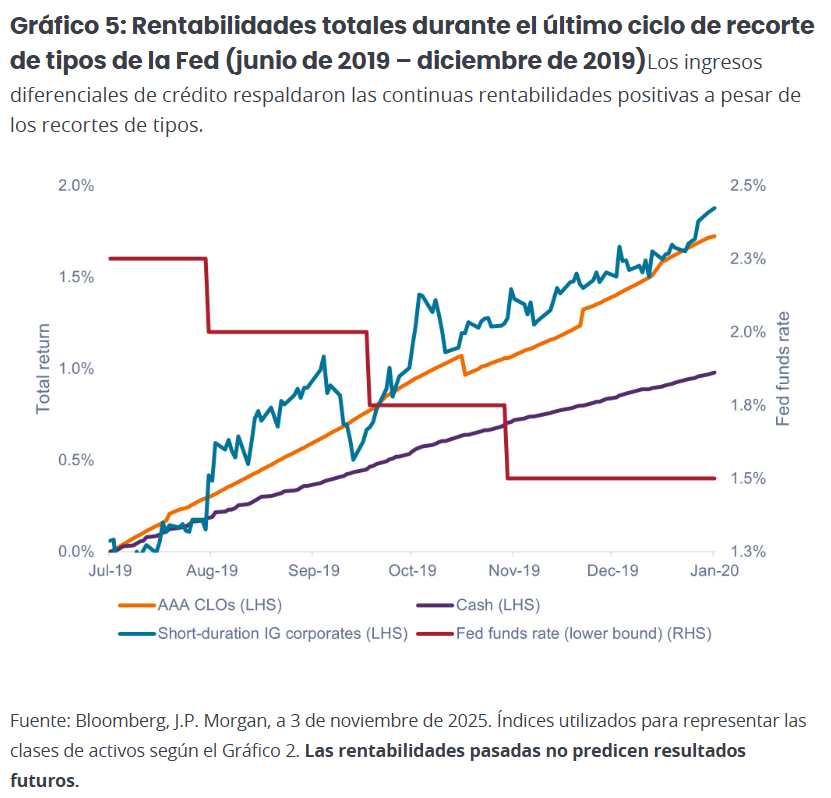

En nuestra opinión, a los inversores que siguen preocupados por la corta duración en un entorno de descenso de tipos les podría interesar comparar el entorno actual con el segundo semestre de 2019, el ciclo de recortes de tipos más reciente.

La Fed realizó tres recortes de tipos de 25 puntos básicos cada uno durante el segundo semestre de 2019, situando su tipo de referencia del 2,5% al 1,75% a finales de año. (Posteriormente, en marzo de 2020, la Fed los rebajó a cero con la aparición de la COVID-19).

En ese momento, la curva de tipos estaba ligeramente invertida (la inversión de 3 meses frente a 10 años alcanzó un máximo de -51 puntos básicos), y los recortes de tasas de la Fed resultaron en el aplanamiento de la curva. Actualmente, también prevemos que la curva de tipos se pronuncie desde su posición relativamente plana a medida que la Fed avanza prospectiva/a plazo con recortes de tasas.

Como se muestra en el Gráfico 5, las CLO AAA continuaron generando unas rentabilidades positivas constantes ante estos recortes de tipos. Una vez más, el diferencial de crédito dentro de las CLO AAA apoyó las rentabilidades de ingresos en curso. Aunque los bonos corporativos IG de corta duración batieron ligeramente a las CLO AAA durante ese periodo, lo hicieron con una volatilidad mucho mayor.

4. Volatilidad de menor correlación y mejores rentabilidades ajustadas al riesgo

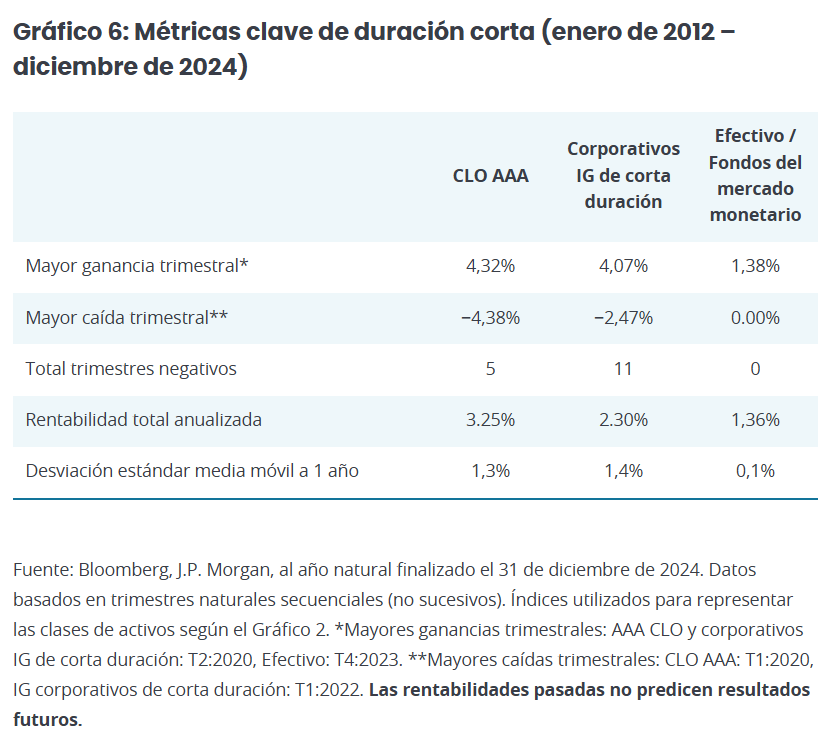

Algunos inversores, que no quieren poner en riesgo sus reservas de efectivo a corto plazo, pueden sentirse incómodos con cualquier volatilidad dentro de su grupo de corta duración. (Como se representa en la desviación estándar móvil media a 1 año en el Gráfico 6, las CLO AAA y los bonos corporativos IG de corta duración presentan cierta volatilidad en contraste con el efectivo, que es esencialmente un activo de volatilidad cero).

Sin embargo, creemos que muchos inversores son demasiado precavidos a este respecto y podrían manejar más volatilidad en su componente de corta duración a cambio de mayores rendimientos potenciales. Históricamente, a pesar de las correcciones ocasionales que han sufrido, las CLO AAA han terminado holgadamente por delante del efectivo a largo plazo.

Además, aunque las CLO AAA sufren caídas temporales, son relativamente pequeñas comparado con otros activos de riesgo y no han sido comunes históricamente; además, esta clase de activos por lo general se ha recuperado al cabo de uno o dos trimestres. En nuestra opinión, aparte de mantener una modesta asignación a efectivo para atender necesidades inmediatas (0-3 meses), creemos que los inversores estarían mejor atendidos a largo plazo si asumieran una pequeña cantidad de volatilidad para mejorar el potencial de generación de ingresos de su cartera.

Como se muestra en el Gráfico 7, la adición de CLO al Bloomberg U.S. Aggregate Bond Index (U.S. Agg) puede haber mejorado los rendimientos ajustados al riesgo a largo plazo al aumentar la rentabilidad total total y reducir al mismo tiempo la desviación estándar.

Conclusión

A nuestro juicio, los inversores deberían mantener la diversificación dentro de sus carteras de renta fija durante todo el ciclo de tipos de interés. Por tanto, en nuestra opinión, una asignación a duración corta sigue siendo muy relevante en el entorno actual.

Además, optimizar la rentabilidad total de toda la cartera es vital para mejorar la rentabilidad ajustada al riesgo a largo plazo. Creemos que una asignación estratégica a CLO AAA, con sus atractivos rendimientos a tipo variable, alta calidad crediticia y baja correlación con otros sectores de renta fija, sigue siendo un componente clave de una asignación estratégica a renta fija.

Tribuna firmada por John Kerschner, CFA, responsable global de productos de titulización y gestor de fondos de Janus Henderson, Nick Childs, CFA, director de Renta fija estructurada y cuantitativa y gestor de carteras y Jessica Shill, gestor de Carteras y analista de Productos Titulizados

Tras una pausa de 9 meses en su ciclo de recorte de tipos, la Reserva Federal (Fed) reanudó recientemente la relajación monetaria, con recortes en septiembre, octubre y noviembre de 2025 en respuesta a las señales de un debilitamiento del mercado laboral.

Si bien las esperanzas anteriores de recortes de tasas más agresivos no se han materializado por completo, en parte, debido a una inflación más rígida bajo Trump 2.0, la Fed todavía está en camino de reducir las tasas hasta 2025 y 2026, aunque a un ritmo mucho más lento de lo que se predijo en 2024. Los mercados de futuros anticipan ahora sólo 78 puntos básicos (pb) de recortes de tipos en los próximos 12 meses, lo que sitúa el tipo efectivo de los fondos federales en aproximadamente el 3,00%, desde el 3,87% actual.

Ante la perspectiva de unos tipos de interés más bajos, los inversores podrían hacerse las siguientes preguntas:

¿Debería cambiar los bonos de corta duración por bonos de larga duración? Si mantengo una asignación a corta duración, ¿qué sectores podrían adaptarse mejor a mis objetivos de inversión? ¿Los bonos de alta calidad a tipo variable deberían seguirán constituyendo una asignación estratégica en mi cartera de renta fija?

¿Por qué debo mantener una asignación a corta duración durante un ciclo de recortes de tipos?

Históricamente, la mayor parte del descenso de los rendimientos a largo plazo se ha producido antes de que la Fed comience a aplicar recortes, no después (es decir, los rendimientos a largo plazo generalmente se mueven en previsión de recortes de tipos). El ciclo actual no es una excepción, ya que el rendimiento del Tesoro estadounidense a 10 años subió al 3,62% en septiembre de 2024 antes de retroceder a alrededor del 4,1% en noviembre de 2025.

Si bien los rendimientos a largo plazo podrían seguir subiendo, el mercado anticipa que no lo harán a menos que entremos en recesión o la inflación caiga mucho más de lo esperado. Como se muestra en el Gráfico 1, se proyecta que los rendimientos a corto plazo caigan durante el próximo año, con pocos cambios en los rendimientos de los bonos del Tesoro a 10 y 30 años.

¿Qué significa esto para los inversores?

1. Creemos que los inversores no deberían rotar indiscriminadamente de los bonos de duración corto a largo plazo simplemente porque la Fed está recortando. Los inversores que lo hagan podrían sentirse decepcionados si los rendimientos a largo plazo no disminuyen tanto como esperan. Mantener una asignación a corta duración añade diversificación, al tiempo que está mejor posicionado en caso de que los rendimientos a largo plazo aumenten o se mantengan dentro de un rango debido a primas a plazo más altas debido a los grandes déficits fiscales y las mayores expectativas de inflación.

2. Creemos que los inversores deberían seguir apoyándose en los atractivos rendimientos en el extremo corto de la curva de tipos. En ausencia de una recesión, se espera que los recortes de tasas sean lentos y graduales durante los próximos 12 meses, respaldando un entorno de tasas más altas durante más tiempo que apoye la renta fija de corta duración.

3. Los inversores preocupados por una recesión podrían complementar sus tenencias de corta duración con un activo de mayor duración que prácticamente no conlleve riesgo de crédito, como los valores respaldados por hipotecas (MBS) de agencia, para proporcionar cierta defensa de la cartera.

¿Qué opciones tienen los inversores para llenar su grupo de corta duración?

A medida que los tipos han subido en los últimos años, los inversores han acudido en masa a los bonos corporativos de corta duración o a los fondos de tesorería/mercado monetario para llenar su grupo de corta duración. Sin embargo, aunque los rendimientos son tentadores, creemos que estos sectores podrían no ser la opción óptima.

De acuerdo con nuestro análisis, es probable que los inversores estén mejor atendidos con una asignación a obligaciones de préstamos garantizados (CLO) con calificación AAA, por las siguientes razones:

1. La rentabilidad del diferencial es importante, especialmente cuando los tipos bajan

Históricamente, las CLO AAA han pagado un diferencial de crédito más alto (o ingresos adicionales por encima del tipo exento de riesgo) que los bonos corporativos de crédito global (IG) de corta duración y el efectivo. En promedio, entre octubre de 2015 y octubre de 2025, las CLO AAA pagaron 140 puntos básicos adicionales sobre la tasa tipo libre de riesgo, en comparación con 56 puntos básicos para los bonos corporativos IG de corta duración y 0 puntos básicos para los fondos de efectivo/liquidez/mercado monetario.

Como se muestra en el Gráfico 2, estas diferencias de diferencial podrían parecer menos significativas cuando los tipos se sitúan en torno a sus máximos de varias décadas. Sin embargo, cuando los tipos comiencen a bajar, los ingresos adicionales pagados por las CLO AAA llegarán a representar una mayor proporción del rendimiento total y también ayudarán a los inversores a seguir percibiendo ingresos periódicos incluso si los tipos hipotéticamente llegan a cero.

Por el contrario, los fondos del mercado monetario y de efectivo no pagan nada cuando los tipos llegan a cero, lo que deja a los inversores sin un flujo de ingresos en sus posiciones de corta duración.

Como se muestra en el Gráfico 3, el diferencial de crédito adicional pagado por las CLO AAA se ha traducido en mayores rentabilidades totales acumuladas en comparación con los corporativos IG de corta duración y el efectivo.

2. Los rendimientos más altos no tiene por qué venir a costa de una menor calidad crediticia

A nivel del índice, las CLO AAA presentan una mayor calidad crediticia que los bonos corporativos IG de corta duración. Los inversores pueden aumentar el rendimiento y, a la vez, mejorar la calidad crediticia general de sus carteras incorporando una asignación a obligaciones CLO AAA.

3. El precedente del ciclo de recortes de tipos de 2019

En nuestra opinión, a los inversores que siguen preocupados por la corta duración en un entorno de descenso de tipos les podría interesar comparar el entorno actual con el segundo semestre de 2019, el ciclo de recortes de tipos más reciente.

La Fed realizó tres recortes de tipos de 25 puntos básicos cada uno durante el segundo semestre de 2019, situando su tipo de referencia del 2,5% al 1,75% a finales de año. (Posteriormente, en marzo de 2020, la Fed los rebajó a cero con la aparición de la COVID-19).

En ese momento, la curva de tipos estaba ligeramente invertida (la inversión de 3 meses frente a 10 años alcanzó un máximo de -51 puntos básicos), y los recortes de tasas de la Fed resultaron en el aplanamiento de la curva. Actualmente, también prevemos que la curva de tipos se pronuncie desde su posición relativamente plana a medida que la Fed avanza prospectiva/a plazo con recortes de tasas.

Como se muestra en el Gráfico 5, las CLO AAA continuaron generando unas rentabilidades positivas constantes ante estos recortes de tipos. Una vez más, el diferencial de crédito dentro de las CLO AAA apoyó las rentabilidades de ingresos en curso. Aunque los bonos corporativos IG de corta duración batieron ligeramente a las CLO AAA durante ese periodo, lo hicieron con una volatilidad mucho mayor.

4. Volatilidad de menor correlación y mejores rentabilidades ajustadas al riesgo

Algunos inversores, que no quieren poner en riesgo sus reservas de efectivo a corto plazo, pueden sentirse incómodos con cualquier volatilidad dentro de su grupo de corta duración. (Como se representa en la desviación estándar móvil media a 1 año en el Gráfico 6, las CLO AAA y los bonos corporativos IG de corta duración presentan cierta volatilidad en contraste con el efectivo, que es esencialmente un activo de volatilidad cero).

Sin embargo, creemos que muchos inversores son demasiado precavidos a este respecto y podrían manejar más volatilidad en su componente de corta duración a cambio de mayores rendimientos potenciales. Históricamente, a pesar de las correcciones ocasionales que han sufrido, las CLO AAA han terminado holgadamente por delante del efectivo a largo plazo.

Además, aunque las CLO AAA sufren caídas temporales, son relativamente pequeñas comparado con otros activos de riesgo y no han sido comunes históricamente; además, esta clase de activos por lo general se ha recuperado al cabo de uno o dos trimestres. En nuestra opinión, aparte de mantener una modesta asignación a efectivo para atender necesidades inmediatas (0-3 meses), creemos que los inversores estarían mejor atendidos a largo plazo si asumieran una pequeña cantidad de volatilidad para mejorar el potencial de generación de ingresos de su cartera.

Como se muestra en el Gráfico 7, la adición de CLO al Bloomberg U.S. Aggregate Bond Index (U.S. Agg) puede haber mejorado los rendimientos ajustados al riesgo a largo plazo al aumentar la rentabilidad total total y reducir al mismo tiempo la desviación estándar.

Conclusión

A nuestro juicio, los inversores deberían mantener la diversificación dentro de sus carteras de renta fija durante todo el ciclo de tipos de interés. Por tanto, en nuestra opinión, una asignación a duración corta sigue siendo muy relevante en el entorno actual.

Además, optimizar la rentabilidad total de toda la cartera es vital para mejorar la rentabilidad ajustada al riesgo a largo plazo. Creemos que una asignación estratégica a CLO AAA, con sus atractivos rendimientos a tipo variable, alta calidad crediticia y baja correlación con otros sectores de renta fija, sigue siendo un componente clave de una asignación estratégica a renta fija.

Tribuna firmada por John Kerschner, CFA, responsable global de productos de titulización y gestor de fondos de Janus Henderson, Nick Childs, CFA, director de Renta fija estructurada y cuantitativa y gestor de carteras y Jessica Shill, gestor de Carteras y analista de Productos Titulizados.

Tras una pausa de 9 meses en su ciclo de recorte de tipos, la Reserva Federal (Fed) reanudó recientemente la relajación monetaria, con recortes en septiembre, octubre y noviembre de 2025 en respuesta a las señales de un debilitamiento del mercado laboral.

Si bien las esperanzas anteriores de recortes de tasas más agresivos no se han materializado por completo, en parte, debido a una inflación más rígida bajo Trump 2.0, la Fed todavía está en camino de reducir las tasas hasta 2025 y 2026, aunque a un ritmo mucho más lento de lo que se predijo en 2024. Los mercados de futuros anticipan ahora sólo 78 puntos básicos (pb) de recortes de tipos en los próximos 12 meses, lo que sitúa el tipo efectivo de los fondos federales en aproximadamente el 3,00%, desde el 3,87% actual.

Ante la perspectiva de unos tipos de interés más bajos, los inversores podrían hacerse las siguientes preguntas:

¿Debería cambiar los bonos de corta duración por bonos de larga duración? Si mantengo una asignación a corta duración, ¿qué sectores podrían adaptarse mejor a mis objetivos de inversión? ¿Los bonos de alta calidad a tipo variable deberían seguirán constituyendo una asignación estratégica en mi cartera de renta fija?

¿Por qué debo mantener una asignación a corta duración durante un ciclo de recortes de tipos?

Históricamente, la mayor parte del descenso de los rendimientos a largo plazo se ha producido antes de que la Fed comience a aplicar recortes, no después (es decir, los rendimientos a largo plazo generalmente se mueven en previsión de recortes de tipos). El ciclo actual no es una excepción, ya que el rendimiento del Tesoro estadounidense a 10 años subió al 3,62% en septiembre de 2024 antes de retroceder a alrededor del 4,1% en noviembre de 2025.

Si bien los rendimientos a largo plazo podrían seguir subiendo, el mercado anticipa que no lo harán a menos que entremos en recesión o la inflación caiga mucho más de lo esperado. Como se muestra en el Gráfico 1, se proyecta que los rendimientos a corto plazo caigan durante el próximo año, con pocos cambios en los rendimientos de los bonos del Tesoro a 10 y 30 años.

¿Qué significa esto para los inversores?

1. Creemos que los inversores no deberían rotar indiscriminadamente de los bonos de duración corto a largo plazo simplemente porque la Fed está recortando. Los inversores que lo hagan podrían sentirse decepcionados si los rendimientos a largo plazo no disminuyen tanto como esperan. Mantener una asignación a corta duración añade diversificación, al tiempo que está mejor posicionado en caso de que los rendimientos a largo plazo aumenten o se mantengan dentro de un rango debido a primas a plazo más altas debido a los grandes déficits fiscales y las mayores expectativas de inflación.

2. Creemos que los inversores deberían seguir apoyándose en los atractivos rendimientos en el extremo corto de la curva de tipos. En ausencia de una recesión, se espera que los recortes de tasas sean lentos y graduales durante los próximos 12 meses, respaldando un entorno de tasas más altas durante más tiempo que apoye la renta fija de corta duración.

3. Los inversores preocupados por una recesión podrían complementar sus tenencias de corta duración con un activo de mayor duración que prácticamente no conlleve riesgo de crédito, como los valores respaldados por hipotecas (MBS) de agencia, para proporcionar cierta defensa de la cartera.

¿Qué opciones tienen los inversores para llenar su grupo de corta duración?

A medida que los tipos han subido en los últimos años, los inversores han acudido en masa a los bonos corporativos de corta duración o a los fondos de tesorería/mercado monetario para llenar su grupo de corta duración. Sin embargo, aunque los rendimientos son tentadores, creemos que estos sectores podrían no ser la opción óptima.

De acuerdo con nuestro análisis, es probable que los inversores estén mejor atendidos con una asignación a obligaciones de préstamos garantizados (CLO) con calificación AAA, por las siguientes razones:

1. La rentabilidad del diferencial es importante, especialmente cuando los tipos bajan

Históricamente, las CLO AAA han pagado un diferencial de crédito más alto (o ingresos adicionales por encima del tipo exento de riesgo) que los bonos corporativos de crédito global (IG) de corta duración y el efectivo. En promedio, entre octubre de 2015 y octubre de 2025, las CLO AAA pagaron 140 puntos básicos adicionales sobre la tasa tipo libre de riesgo, en comparación con 56 puntos básicos para los bonos corporativos IG de corta duración y 0 puntos básicos para los fondos de efectivo/liquidez/mercado monetario.

Como se muestra en el Gráfico 2, estas diferencias de diferencial podrían parecer menos significativas cuando los tipos se sitúan en torno a sus máximos de varias décadas. Sin embargo, cuando los tipos comiencen a bajar, los ingresos adicionales pagados por las CLO AAA llegarán a representar una mayor proporción del rendimiento total y también ayudarán a los inversores a seguir percibiendo ingresos periódicos incluso si los tipos hipotéticamente llegan a cero.

Por el contrario, los fondos del mercado monetario y de efectivo no pagan nada cuando los tipos llegan a cero, lo que deja a los inversores sin un flujo de ingresos en sus posiciones de corta duración.

Como se muestra en el Gráfico 3, el diferencial de crédito adicional pagado por las CLO AAA se ha traducido en mayores rentabilidades totales acumuladas en comparación con los corporativos IG de corta duración y el efectivo.

2. Los rendimientos más altos no tiene por qué venir a costa de una menor calidad crediticia

A nivel del índice, las CLO AAA presentan una mayor calidad crediticia que los bonos corporativos IG de corta duración. Los inversores pueden aumentar el rendimiento y, a la vez, mejorar la calidad crediticia general de sus carteras incorporando una asignación a obligaciones CLO AAA.

3. El precedente del ciclo de recortes de tipos de 2019

En nuestra opinión, a los inversores que siguen preocupados por la corta duración en un entorno de descenso de tipos les podría interesar comparar el entorno actual con el segundo semestre de 2019, el ciclo de recortes de tipos más reciente.

La Fed realizó tres recortes de tipos de 25 puntos básicos cada uno durante el segundo semestre de 2019, situando su tipo de referencia del 2,5% al 1,75% a finales de año. (Posteriormente, en marzo de 2020, la Fed los rebajó a cero con la aparición de la COVID-19).

En ese momento, la curva de tipos estaba ligeramente invertida (la inversión de 3 meses frente a 10 años alcanzó un máximo de -51 puntos básicos), y los recortes de tasas de la Fed resultaron en el aplanamiento de la curva. Actualmente, también prevemos que la curva de tipos se pronuncie desde su posición relativamente plana a medida que la Fed avanza prospectiva/a plazo con recortes de tasas.

Como se muestra en el Gráfico 5, las CLO AAA continuaron generando unas rentabilidades positivas constantes ante estos recortes de tipos. Una vez más, el diferencial de crédito dentro de las CLO AAA apoyó las rentabilidades de ingresos en curso. Aunque los bonos corporativos IG de corta duración batieron ligeramente a las CLO AAA durante ese periodo, lo hicieron con una volatilidad mucho mayor.

4. Volatilidad de menor correlación y mejores rentabilidades ajustadas al riesgo

Algunos inversores, que no quieren poner en riesgo sus reservas de efectivo a corto plazo, pueden sentirse incómodos con cualquier volatilidad dentro de su grupo de corta duración. (Como se representa en la desviación estándar móvil media a 1 año en el Gráfico 6, las CLO AAA y los bonos corporativos IG de corta duración presentan cierta volatilidad en contraste con el efectivo, que es esencialmente un activo de volatilidad cero).

Sin embargo, creemos que muchos inversores son demasiado precavidos a este respecto y podrían manejar más volatilidad en su componente de corta duración a cambio de mayores rendimientos potenciales. Históricamente, a pesar de las correcciones ocasionales que han sufrido, las CLO AAA han terminado holgadamente por delante del efectivo a largo plazo.

Además, aunque las CLO AAA sufren caídas temporales, son relativamente pequeñas comparado con otros activos de riesgo y no han sido comunes históricamente; además, esta clase de activos por lo general se ha recuperado al cabo de uno o dos trimestres. En nuestra opinión, aparte de mantener una modesta asignación a efectivo para atender necesidades inmediatas (0-3 meses), creemos que los inversores estarían mejor atendidos a largo plazo si asumieran una pequeña cantidad de volatilidad para mejorar el potencial de generación de ingresos de su cartera.

Como se muestra en el Gráfico 7, la adición de CLO al Bloomberg U.S. Aggregate Bond Index (U.S. Agg) puede haber mejorado los rendimientos ajustados al riesgo a largo plazo al aumentar la rentabilidad total total y reducir al mismo tiempo la desviación estándar.

Conclusión

A nuestro juicio, los inversores deberían mantener la diversificación dentro de sus carteras de renta fija durante todo el ciclo de tipos de interés. Por tanto, en nuestra opinión, una asignación a duración corta sigue siendo muy relevante en el entorno actual.

Además, optimizar la rentabilidad total de toda la cartera es vital para mejorar la rentabilidad ajustada al riesgo a largo plazo. Creemos que una asignación estratégica a CLO AAA, con sus atractivos rendimientos a tipo variable, alta calidad crediticia y baja correlación con otros sectores de renta fija, sigue siendo un componente clave de una asignación estratégica a renta fija.

Tribuna firmada por John Kerschner, CFA, responsable global de productos de titulización y gestor de fondos de Janus Henderson, Nick Childs, CFA, director de Renta fija estructurada y cuantitativa y gestor de carteras y Jessica Shill, gestor de Carteras y analista de Productos Titulizados.

Los riesgos crediticios han aumentado, pero se mantienen contenidos, a pesar de la aparición de «cucarachas». Comprender los fundamentales del crédito reviste cada vez más importancia, ya que la compensación por el riesgo crediticio se encuentra en mínimos históricos y observamos crecientes fracturas en segmentos como los préstamos apalancados, el crédito privado, los inmuebles comerciales de oficinas y determinados ámbitos de crédito al consumo. Este deterioro se ve acentuado por los recientes impagos y quiebras surgidos en estos sectores. La refinanciación corporativa a un coste de la deuda mayor pondrá el foco en aquellas empresas con balances débiles y puede provocar un aumento de los impagos, lo que reforzará la naturaleza cíclica de las tensiones crediticias. Los ámbitos con un apalancamiento excesivo suelen ser el origen de todos los problemas y una contracción del crédito suele llevar a una recesión; permanecemos atentos a cualquier indicio de aumento de la presión, tanto desde una perspectiva descendente como ascendente.

La interconexión y la falta de transparencia suponen un desafío para el crédito privado. En nuestra opinión, las características que definen a los mercados privados son su falta de transparencia y la ausencia de precios ajustados al valor de mercado. Estas características dejan a los inversores sin suficientes datos para determinar con certeza dónde residen los riesgos, especialmente, porque el rápido crecimiento de los préstamos crediticios puede dar lugar a condiciones de suscripción laxas. La clase de activos de crédito privado aún no ha experimentado un ciclo crediticio completo, por lo que la evolución de estos balances en un entorno de tipos normalizados sigue siendo incierto. Al analizar el mecanismo de transmisión hacia la economía real, también nos inquieta la interconexión entre los fondos de inversión, el sistema bancario y las empresas de IA, ya que incrementa la posibilidad de que los eventos crediticios individuales se conviertan en un problema sistémico.

Los consumidores siguen gastando, respaldados por el gasto público y la relajación monetaria. La economía estadounidense, impulsada sobre todo por el consumo, ha demostrado su resiliencia a pesar de las fluctuaciones. Este consumo depende en gran medida del decil de ingresos más alto, que a su vez depende de que la evolución del mercado de renta variable siga impulsando el efecto riqueza. Al mismo tiempo, el dominio fiscal se está convirtiendo en un motivo de preocupación central, no solo en Estados Unidos, sino también a escala mundial, ya que la envergadura de los balances de muchos países y un enfoque autocomplaciente con respecto a la disciplina fiscal plantean interrogantes sobre las expectativas de inflación y la estabilidad financiera. Además, China sigue lastrada por el colapso de su mercado inmobiliario, lo que plantea mayores riesgos geopolíticos, en lo que cabe incluir guerras comerciales, que se suman a la incertidumbre.

Las valoraciones suponen un desafío, pero aún existen oportunidades atractivas e idiosincrásicas. Dadas las exigentes valoraciones de todas las clases de activos de renta fija, estamos aprovechando nuestra sólida plataforma de análisis para encontrar ideas atractivas y ascendentes en todos los sectores, las regiones, el espectro de calidades crediticias y las estructuras de capital. En este entorno de diferenciales, es menos probable que las rentabilidades provengan de una mayor compresión descendente de los diferenciales, por lo que nos centramos en construir carteras que combinen el carry y el potencial de revalorización. En estos momentos, estamos encontrando valor en nichos del crédito estructurado, exposiciones corporativas defensivas, alto rendimiento idiosincrásico y deuda soberana de mercados emergentes.

Posicionamiento en renta fija mundial

Nuestro escenario base sigue siendo compatible con un entorno macroeconómico de bajo crecimiento e inflación contenida que debería favorecer unas rentabilidades relativamente atractivas en la renta fija mundial. Dada la reducida volatilidad y la escasa dispersión en la mayoría de los mercados de diferenciales, creemos que es importante mantener la flexibilidad en nuestro enfoque de inversión activa. Cabe destacar que seguimos centrados en la liquidez de la cartera, con el fin de aprovechar los futuros desajustes en el mercado.

Deuda corporativa

El entorno de diferenciales ajustados en el crédito investment-grade refleja tanto la solidez de los fundamentales como la fortaleza de los indicadorestécnicos, a medida que seguimos presenciando entradas de capital en esta clase de activos. Prevemos que esta tendencia persista, algo que coincidiría con nuestro escenario macroeconómico base, por lo que mantenemos una ligera sobreponderación, aunque con un sesgo defensivo, y hemos añadido coberturas para compensar el riesgo de una ampliación repentina en los diferenciales. En el crédito de alto rendimiento, redujimos tácticamente la exposición a los valores con mayor beta, en previsión de cierta volatilidad en los créditos con menor calificación a medida que se acerca el final del año. El panorama general del mercado público de alto rendimiento sigue siendo favorable, dada la mejora en la calidad del índice, y podría generar rentabilidades en los próximos 12 meses si continúa la relajación monetaria y fiscal. En general, dadas las exigentes valoraciones crediticias en el segmento de alto rendimiento, prevemos que la generación de rendimientos llegue por medio del carry en lugar del estrechamiento de los diferenciales.

Tipos

Aunque parece poco probable que se produzca una recesiónmundial a corto plazo, dada la relajación de las políticas, la duración podría evolucionar favorablemente si el crecimiento económico se ralentiza aún más. Como consecuencia, estamos ligeramente sobreponderados en duración, pero con menos convicción en las posiciones de pronunciación de la pendiente de la curva que antes. Parece que las expectativas de tipos de interés para los bonos soberanos de los mercados desarrollados se han descontado razonablemente.

Creemos que hay más margen para que algunos bonos soberanos de mercados emergentes se relajen en materia de tipos, siempre y cuando el dólar estadounidense no experimente una apreciación notable. Existen oportunidades idiosincrásicas interesantes en materia de tipos en algunos mercados, como Islandia, Corea del Sur, Nueva Zelanda y Australia.

Estados Unidos representa uno de nuestros mercados con mayor convicción para sobreponderar la duración, dada nuestra expectativa de que los tipos neutrales reales se acerquen al 1%, aunque preferimos exposiciones a vencimientos de bonos de 10 años e inferiores. Por otro lado, no pensamos que los mercados hayan descontado suficientemente la política de endurecimiento del Banco de Japón, lo que nos lleva a mantener una duración infraponderada en ese país (expresada en los tramos cortos de la curva).

Hemos reducido la exposición en Europa, especialmente en los países periféricos, dado que los diferenciales con Alemania han llegado a niveles históricamente reducidos, aunque Italia sigue siendo unos de los mercados preferidos. Nuestra exposición a Francia ha pasado de ser una ingente posición infraponderada a una posición neutral en cuanto a duración, dada la ampliación de los diferenciales, que refleja en gran medida los retos políticos y fiscales que se avecinan. Mantenemos la sobreponderación en duración al ReinoUnido, ya que consideramos que el Banco de Inglaterra va rezagado en la implementación de la política de relajación monetaria.

En lo que respecta a los mercados emergentes de tipos de interés locales, en Latinoamérica nos decantamos por países como Uruguay, Perú y Brasil, que ofrecen rendimientos reales elevados y disfrutan de ciclos electorales favorables. También preferimos otras exposiciones, como Sudáfrica, dadas nuestras expectativas de mejora de la credibilidad del banco central y reducción del riesgo fiscal. Esperamos que el Banco de China mantenga su laxa política monetaria, pero con una curva plana y bajos rendimientos, por lo que mantenemos la posición de infraponderación en duración en el gigante asiático.

Conclusión

Para afrontar el dilema de la valoración en la renta fija se precisa seguir de cerca los riesgos crediticios, aprovechar las sólidas capacidades de análisis y estar preparados para sacar partido de los desajustes del mercado. Las exigentes valoraciones actuales y las inciertas perspectivas a escala mundial exigen un enfoque estratégico y selectivo en la construcción de carteras, utilizando la experiencia de analistas de crédito y estrategas de deuda soberana para identificar oportunidades ascendentes. Incluso en este entorno, consideramos que una cartera bien construida presenta el potencial de seguir generando rentabilidades atractivas en el universo de renta fija mundial.

Tribuna de opinión firmada por Pilar Gómez – Bravo. Co-CIO Fixed Income, Fixed Income Portfolio Manager en MFS Investment Management

El mercado de titulizaciones es una clase de activo estrechamente ligada a la economía real —desde hipotecas y préstamos de autos hasta créditos al consumo— y que mueve billones de dólares en todo el mundo, ofreciendo a los inversores una fuente adicional de diversificación y acceso a flujos de crédito muy amplios. John Kerschner, responsable global de productos de titulización y gestor de fondos de Janus Henderson, explica en un nuevo vídeo divulgativo por qué el mercado de titulizaciones se ha consolidado como una de las áreas más relevantes y dinámicas dentro de la renta fija global.

Según Kerschner, los activos titulizados permiten mejorar la calidad crediticia de las carteras y gestionar mejor la sensibilidad a los tipos de interés, gracias a una arquitectura que combina instrumentos a tipo fijo y variable. Además, la dispersión de emisores y préstamos subyacentes reduce el riesgo idiosincrático y contribuye a generar diferenciales de crédito históricamente atractivos frente a la renta fija tradicional.

El directivo subraya que este mercado evoluciona rápidamente en función del comportamiento del consumidor y de los ciclos económicos, lo que hace imprescindible un enfoque de gestión activa. Con miles de valores disponibles, el análisis fundamental detallado y la capacidad de evaluar el riesgo de forma homogénea frente a otras clases de activos son, a su juicio, elementos clave para identificar oportunidades de valor.

Kerschner pone en valor también la capilaridad del equipo global de Janus Henderson, con presencia en EE.UU., Europa y Australia, y su relación directa con los principales originadores y participantes del mercado. El experto afirma que esta combinación de alcance internacional y análisis exhaustivo resulta decisiva para detectar valor en un universo tan amplio. El vídeo que acompaña esta información ofrece una introducción clara al funcionamiento de las titulizaciones y, en particular, de los CLOs, y permite profundizar en los aspectos técnicos que sustentan este segmento en expansión.

El liderazgo de la renta variable global se ha concentrado cada vez más en un pequeño grupo de compañías tecnológicas y relacionadas con la IA de mega capitalización. En este entorno, combinar gestión activa, una amplia diversificación internacional y disciplina de dividendos puede ayudar a los inversores a construir carteras más resilientes.

Cuando unas pocas empresas impulsan el mercado, la resiliencia se vuelve aún más importante

En los mercados globales, un grupo reducido de grandes compañías tecnológicas, en su mayoría domiciliadas en EE. UU. y vinculadas al tema de la IA, ha impulsado una parte significativa de los rendimientos. Estas empresas han generado un crecimiento sólido, pero su dominio del mercado también ha despertado preocupaciones sobre el riesgo de valoración, el posicionamiento abarrotado y la sostenibilidad de un liderazgo tan concentrado. Para los inversores que buscan estabilidad a largo plazo, una pregunta clave es si las carteras se han vuelto excesivamente dependientes de una única narrativa.

En este entorno, tres elementos adquieren una importancia mayor: la gestión activa, la diversificación global y la contribución de la renta al rendimiento total. En conjunto, ayudan a ampliar las fuentes de retorno y pueden reducir la dependencia de un pequeño número de impulsores del mercado.

Gestión activa: vital cuando los índices se concentran

Las estrategias pasivas están diseñadas para seguir la capitalización bursátil — lo que significa que asignan de forma natural más peso a las empresas que ya han subido más. Cuando el liderazgo se estrecha, esto puede aumentar la exposición precisamente a las áreas donde las valoraciones parecen tensas.

La gestión activa ofrece un camino diferente. Mediante investigación fundamental y “bottom-up”, los gestores activos pueden identificar empresas infravaloradas en distintas regiones y sectores, ajustar el tamaño de las posiciones cuando cambia el valor relativo entre valores individuales y asignar capital hacia otras fuentes de beneficios diferenciadas y duraderas.

Es importante destacar que, mientras que los flujos pasivos están desconectados de los fundamentales de cada compañía, los gestores activos pueden evaluar las empresas según su solidez financiera, la resiliencia de sus flujos de caja y la disciplina en el uso del capital — cualidades que importan especialmente a medio y largo plazo, cuando los titulares y las modas del mercado pierden fuerza.

Diversificación global: oportunidades más allá de la narrativa de la IA

Muchas regiones del mundo ofrecen estructuras de mercado más equilibradas, valoraciones más atractivas y una combinación más amplia de sectores que los que están impulsando el rally estadounidense ligado a la IA. Europa, Asia-Pacífico y partes de los mercados emergentes presentan oportunidades menos asociadas a un único motor temático y más vinculadas a la ejecución operativa en torno a dinámicas locales, reformas estructurales o trayectorias de beneficios en mejora.

Al ampliar la exposición a renta variable en los mercados globales, los inversores pueden mejorar la diversificación, reducir el riesgo de concentración y acceder a un conjunto más amplio de posibles motores de retorno. Este abanico más amplio de oportunidades es especialmente valioso cuando un solo tema está dominando los índices globales.

Dividendos: una fuerza estabilizadora en condiciones especulativas

Las empresas que pagan dividendos siguen ofreciendo un ancla práctica para quienes buscan resiliencia. A lo largo de las décadas y a través de distintos ciclos de mercado, los dividendos han tendido a aportar alrededor de la mitad del rendimiento total de los mercados de renta variable. Las compañías que mantienen dividendos sostenibles suelen mostrar disciplina financiera y cuentan con balances sólidos — características que favorecen la protección a la baja y ayudan a amortiguar las carteras durante dislocaciones del mercado o cuando el miedo de los inversores se intensifica.

En muchos mercados internacionales, las rentabilidades por dividendo siguen siendo atractivas — son, de media, 200 puntos básicos más altas fuera de EE. UU. — ofreciendo una renta que compite con los rendimientos de la renta fija y que se complementa con unas buenas perspectivas de apreciación del capital. Con tantísimo dinero pasivo concentrado en el tema tecnológico, un gestor global activo puede construir una cartera centrada en la exposición a empresas de alta calidad y diferenciadas, cuyo desempeño esté impulsado por fundamentales más que por el mero impulso del mercado.

Un camino más resiliente hacia adelante

Combinando gestión activa, diversificación global y disciplina de dividendos, los inversores pueden reducir la sobreconcentración, reequilibrar el riesgo y perseguir resultados a largo plazo más duraderos. En Thornburg, nuestro enfoque independiente de índices y basado en investigación está diseñado para ayudar a los inversores a navegar mercados que recientemente han estado más moldeados por narrativas que por fundamentales.

Para quienes están preocupados por un liderazgo tan estrecho y la persistencia del rally de la IA, este puede ser el momento adecuado para ampliar el conjunto de oportunidades — y devolver la calidad y la selectividad al centro de la ecuación.

La innovación en el sector de la salud se está produciendo a una velocidad nunca vista hasta ahora. Más allá del descubrimiento de nuevos fármacos, la introducción de una nueva categoría de sustancias terapéuticas con nuevos mecanismos de acción está desencadenando una revolución en el tratamiento de numerosos problemas de salud, como las enfermedades cardiovasculares, la obesidad y la diabetes. Estas afecciones tienen un impacto significativo en la salud mundial y son la causa de la mayoría de las muertes en todo el mundo. Como consecuencia, existe una necesidad creciente de contar con tratamientos eficaces que sean capaces de abordar estos problemas acuciantes. La buena noticia es que una serie de tratamientos revolucionarios están dando esperanza a muchos pacientes. Esta convergencia entre innovación y potencial de crecimiento a largo plazo representa una oportunidad de inversión única en el sector sanitario.

La próxima ola de innovación cardiovascular

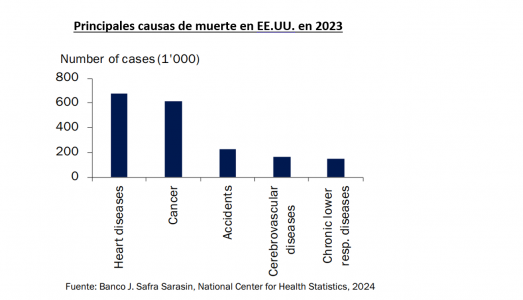

Imaginemos una prueba diagnóstica habitual en la que se detecta un trastorno cardíaco silencioso previamente a la aparición de los primeros síntomas, y un solo tratamiento diseñado con precisión que transforma inmediatamente el pronóstico del paciente. Las enfermedades cardiovasculares continúan siendo la principal causa de muerte a escala mundial, con un coste de casi 18 millones de vidas al año o, lo que es lo mismo, aproximadamente una de cada tres muertes que se producen en el mundo. Los infartos de miocardio y los accidentes cerebrovasculares suponen el 85 % de estas muertes. Sin embargo, el panorama médico actual es muy distinto al de hace una década: las pruebas avanzadas de diagnóstico por imagen y de marcadores sanguíneos permiten ahora a los médicos identificar tipos específicos de cardiopatía, lo que convierte la atención generalizada de la insuficiencia cardíaca en un tratamiento preciso y específico. La insuficiencia cardíaca ya no se trata como una afección general para todos, sino que el tratamiento se centra en la enfermedad específica de cada paciente.

Actualmente, este cambio está reescribiendo el futuro de cuatro importantes afecciones cardiovasculares, desde enfermedades genéticas infradiagnosticadas hasta problemas de salud pública generalizados. ¿Qué tienen en común? La innovación, la cual está redefiniendo tanto los resultados clínicos como las oportunidades comerciales.

Soluciones de última generación para las miocardiopatías

Un ejemplo es la amiloidosis cardíaca por transtiretina (ATTRCM). Durante mucho tiempo se había considerado una enfermedad extremadamente rara, con menos de 100.000 casos diagnosticados. Sin embargo, nuevas investigaciones sugieren que su prevalencia real (número de pacientes afectados) puede ser hasta cinco veces mayor. A menudo, la ATTR-CM sigue el mismo patrón que la insuficiencia cardíaca habitual, por lo que es fácil pasarla por alto. Afortunadamente, tanto las herramientas de diagnóstico modernas, como el diagnóstico por imagen avanzado y las pruebas genéticas, están sacando a la luz una población de pacientes hasta ahora oculta. La innovación en los tratamientos sigue avanzando continuamente. Los medicamentos estabilizadores de primera generación, que unen y estabilizan la proteína mal plegada, ya han demostrado ejercer una mejora en la evolución de la enfermedad. Más recientemente, los pequeños tratamientos con ARN interferente, conocidos como «silenciadores», van más allá al detener la producción de la proteína defectuosa en su origen. Estos tratamientos han demostrado reducir de forma significativa tanto la mortalidad como las hospitalizaciones. Conforme van siendo más conocidos, los diagnósticos mejoran su precisión y se introducen estos tratamientos novedosos, los analistas esperan que el mercado de la ATTR-CM supere los 30.000 millones de USD.

Una evolución similar está teniendo lugar en relación con la miocardiopatía hipertrófica (MCH), una enfermedad genética en la que se engrosa el músculo cardíaco y se restringe el flujo sanguíneo, que afecta a aproximadamente una de cada 500 personas y suele estar infradiagnosticada. Hasta hace poco, las opciones de tratamiento se limitaban a betabloqueantes tradicionales, mientras que los antagonistas del calcio no hacían más que aliviar los síntomas. Los inhibidores de la miosina cardíaca suponen un cambio importante al actuar sobre la causa subyacente, y los primeros datos apuntan a efectos modificadores de la enfermedad reales. Le siguen de cerca las genoterapias y los tratamientos basados en el ARN; y, juntas, estas innovaciones podrían impulsar el mercado de la MCH por encima de los 10.000 millones de USD.

Tratamientos eficaces contra el colesterol y la hipertensión

El tratamiento del colesterol también está entrando en una nueva fase, dado que ahora una sola pastilla puede lograr reducciones significativas del colesterol «perjudicial» que antes solo eran posibles mediante inyecciones. Durante años, los fármacos derivados de la mevastatina fueron la piedra angular del tratamiento, y las ventas de medicamentos de marca ascendían a más de 20.000 millones de USD, hasta que los tratamientos inyectables bloqueadores de los receptores se hicieron con una cuota de mercado de 4000 millones de USD gracias a su acción específicamente sobre las vías del hígado. A día de hoy, las versiones orales de estos tratamientos prometen un grado de eficacia y comodidad similar. Más allá de esto, están surgiendo nuevos fármacos que inhiben las proteínas de transferencia del colesterol y tratamientos contra las partículas lipídicas persistentes vinculadas al riesgo de enfermedad cardíaca, lo cual está sentando las bases para una nueva ola de crecimiento en los tratamientos para la reducción del colesterol.

Más de mil millones de personas tienen la tensión arterial alta,

y hasta un 30% continúan sin estar sujetas a ningún tipo de control

a pesar de estar tomando múltiples medicamentos

El obstáculo quizás más urgente sea la hipertensión resistente, dado que puede representar la mayor necesidad no cubierta. Más de mil millones de personas tienen la tensión arterial alta, y hasta un 30 % siguen sin estar sujetas a ningún tipo de control a pesar de estar tomando múltiples medicamentos. Los fármacos de nueva generación en ensayos de fase avanzada están generando reducciones impresionantes de la tensión tanto sistólica como diastólica, mientras que los primeros tratamientos con ARN interferente pequeño (siRNA) podrían garantizar un control a largo plazo con una dosificación más espaciada. Dada la magnitud de esta población de pacientes, estos tratamientos podrían mover un mercado de 13.000 millones de USD.

Estos grandes avances no solo salvan vidas, sino que rediseñan los horizontes de inversión. Conforme la mejora del diagnóstico amplía los grupos de pacientes y los nuevos fármacos llegan a los centros sanitarios, se prevé que las oportunidades de rentabilidad se multipliquen. Para los inversores, la innovación en materia cardiovascular puede ofrecer una rara combinación de estabilidad defensiva y potencial de crecimiento, anclada en las necesidades médicas permanentes y alimentada por la ciencia de última generación. En este dinámico segmento con altas barreras de entrada, las carteras con visión de futuro podrían combinar la seguridad del sector sanitario con el impulso de los tratamientos transformadores.

Medicamentos GLP-1: crece la lista de afecciones aprobadas

En algunos ensayos clínicos, los medicamentos GLP-1 han ayudado a los pacientes a perder más del 20 % de su masa corporal y a controlar la diabetes. Además, estos prometedores medicamentos han sido autorizados por la FDA (Administración de Alimentos y Medicamentos de EE. UU.) para el tratamiento de enfermedades renales crónicas y la apnea obstructiva del sueño, y para prevenir acontecimientos cardiovasculares potencialmente mortales como infartos de miocardio y accidentes cerebrovasculares en adultos con enfermedades cardiovasculares. Los siguientes en la lista son la fibrosis hepática, la osteoartritis, los trastornos dermatológicos e incluso las enfermedades neurodegenerativas como el Alzheimer: todas ellas enfermedades crónicas que se suman a la carga del gasto sanitario.

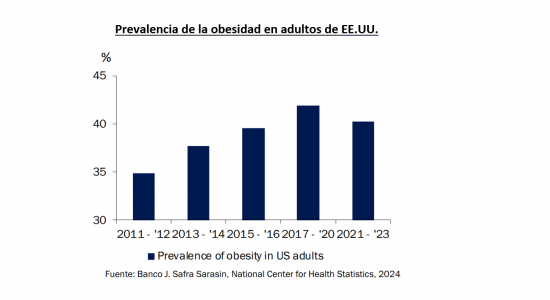

La adopción generalizada de los medicamentos GLP-1 podría alterar drásticamente el enfoque aplicado al tratamiento de la obesidad y las enfermedades conexas. Dado que en todo el mundo hay más de 1000 millones de personas candidatas tan solo al tratamiento contra la obesidad, el gasto anual en estas medicaciones podría ascender a varios billones de dólares. Morgan Stanley prevé que de aquí a 2035 el mercado de los medicamentos para el tratamiento de la obesidad podría alcanzar los 150.000 millones de USD en ventas anuales. Los desafíos económicos son considerables. Con la aparición de nuevos tratamientos y el aumento de la competencia entre farmacéuticas, el acceso a este tratamiento mejorará gradualmente. Conforme siga avanzando el desarrollo de los fármacos GLP-1, se podría sentar las bases para un importante punto de inflexión en la atención sanitaria, al pasarse de la atención a pacientes enfermos a la atención a pacientes sanos, el diagnóstico temprano y la prevención.

La innovación en materia sanitaria espoleará las oportunidades de inversión

La innovación en el sector sanitario no solo supone un salto cualitativo significativo para la salud pública, sino que también trae consigo oportunidades para los inversores que comprendan la ciencia y tecnología que hay detrás de estos cambios. Desde las enfermedades cardiovasculares hasta la obesidad y la diabetes, los avances en ciencia y tecnología están abordando algunas de las necesidades más urgentes en el campo de la medicina. En particular, las cuantiosas inversiones en investigación y desarrollo realizadas por compañías biotecnológicas en los últimos años ya están dando resultados prometedores. Por otra parte, las farmacéuticas poseen un potencial considerable para realizar grandes innovaciones, con varios posibles fármacos en el horizonte que se perfilan como la solución a grandes necesidades médicas sin cubrir. Como instrumentos para el desarrollo de medicamentos, las empresas del segmento de servicios relativos a las ciencias biológicas también presentan oportunidades de inversión atractivas. Conforme el sector sanitario continúa evolucionando, determinar el siguiente gran salto, a pesar de su complejidad, ofrece recompensas considerables a quienes afronten esta intersección dinámica entre ciencia, tecnología e inversión.

Tribuna de opinión escrita por Simone Poma, Gestor de JSS Sustainable Equity – Future Health y analista de inversión temática en J. Safra Sarasin Sustainable Asset Management.

La Asociación de Mercados Financieros de Europa (AFME) ha presentado en Bruselas la octava edición de su informe ‘Indicadores clave de rendimiento de la Unión de los Mercados de Capitales’, en el que evalúa y estudia el rendimiento de los mercados europeos durante el primer semestre de 2025. En el caso de España, el documento refleja un incremento del 6% interanual en la financiación captada en los mercados procedente de bonos y acciones por parte de las sociedades no financieras durante el primer semestre del año, hasta los 16.000 millones de euros. En el periodo, hubo una fuerte apuesta por las emisiones de deuda frente a la captación de capital.

Estas empresas emitieron 10.800 millones de euros en bonos corporativos con grado de inversión, un 3% más que en 2024, y 4.000 millones de euros en bonos de alto rendimiento (high yield), lo que supone un fuerte repunte del 42% interanual. Sin embargo, durante este mismo periodo, las ofertas públicas de venta (OPV) experimentaron una caída del 49%, hasta los 800 millones de euros y las ampliaciones de capital se redujeron un 31%, hasta los 400 millones de euros.

La simplificación regulatoria, clave para el crecimiento

“El informe muestra señales positivas en el acceso al capital para las empresas españolas, que recurren cada vez más al mercado de deuda, pero también pone de manifiesto el estancamiento del mercado de renta variable y la necesidad de reforzar la financiación vía capital”, destaca Adam Farkas, director ejecutivo de AFME. «España necesita seguir avanzando hacia una Unión del Mercado de Capitales plenamente integrada, que permita diversificar las fuentes de financiación, movilizar el ahorro de los hogares y apoyar la transición verde y digital de las empresas”, agregó.

El director ejecutivo de AFME remarcó de igual forma la necesidad de una simplificación de la regulación: “También será determinante garantizar que el marco regulatorio europeo sea claro y ágil. Reducir la complejidad innecesaria y los costes asociados puede impulsar la inversión y la innovación, fortalecer la competitividad y ayudar a movilizar capital privado para que la UMCE pueda cumplir plenamente sus objetivos». “Para que las empresas sean competitivas a escala global, necesitan acceso a los mercados de capitales internacionales, un acceso que proporcionan los bancos. Por ello, es esencial contar con un entorno competitivo para la banca. Reducir la complejidad regulatoria permitirá canalizar capital público y privado, mejorar la liquidez del mercado y ayudar a que las empresas europeas crezcan y compitan a escala mundial», dijo.

A nivel europeo, el informe destaca que, pese a algunos progresos, la UE sigue rezagada frente a sus homólogos globales, con una actividad de OPV débil, un creciente peso de los mercados privados y fuertes diferencias nacionales en el acceso a capital, lo que subraya la necesidad de reformas para mejorar la competitividad y la canalización del ahorro.

Principales indicadores de España vs Europa

Entre los principales datos y conclusiones de los diferentes indicadores de este informe publicado por AFME respecto a los mercados de España durante el primer semestre de este año, las sociedades no financieras experimentaron un alza del 6% interanual en la financiación total (deuda + capital) captada en los mercados durante el primer semestre de 2025. Un resultado que se vio impulsado principalmente por un aumento de la emisión de bonos. Sin embargo, la emisión de acciones en el mercado de este tipo de empresas registró importantes caídas, con una reducción del 49% del valor de las OPV y de un 31% en las ampliaciones de capital secundarias.

En total, el 7% de la financiación de las empresas no financieras españolas procedió de la financiación basada en el mercado (bonos y acciones), una proporción que se mantiene sin cambios respecto al mismo periodo de 2024. Este porcentaje se sitúa por debajo de la media de la UE (13%), así como de la de Reino Unido (29,8%) y de la EE.UU. (29,8%).

En los seis primeros meses de 2025 salieron al mercado 10.800 millones de euros en bonos con grado de inversión, lo que supuso un aumento anualizado del 3%. Se trata del nivel más alto registrado en el país en los últimos años, si bien el crecimiento se sitúa por debajo de la media de la UE. La emisión de bonos de alto rendimiento (high yield) experimentó un aumento anualizado del 42% durante el primer semestre, hasta los 4.000 millones de euros. Durante el primer semestre de 2025, los mercados españoles registraron un nivel extremadamente bajo de OPV de sociedades no financieras. En total, se contabilizaron 800 millones de euros en OPVs, lo que supone una caída interanual del 49%. Por su parte, el volumen de las ampliaciones de capital cayó un 31%, hasta los 400 millones de euros.

Financiación sostenible

El informe de AFME destaca que España sigue siendo uno de los emisores más activos de financiación sostenible en Europa, aunque el volumen total de bonos ESG se redujo un 12% interanual, hasta los 9.500 millones de euros. Esta caída ha tenido lugar como consecuencia de una reducción en las emisiones de bonos verdes (- 40%) y sociales (-100%), compensada en parte por un repunte excepcional del 181% en bonos sostenibles, que, de mantenerse la tendencia, podrían alcanzar un volumen récord anual en 2025, según el informe de AFME.

Pese a este dinamismo, solo el 4,9% del total de bonos emitidos en España contaron con etiquetado ESG, frente al 10,7% de media en la UE, lo que amplía la brecha con respecto a otros mercados más avanzados. Aun así, España ocupa la sexta posición europea por volumen nominal de bonos ESG emitidos, confirmando su papel relevante en la financiación de la transición verde. Entre las emisiones realizadas en el primer semestre del año, destaca la emisión de 1.500 millones de euros realizada por la Comunidad de Madrid y otra por el mismo valor por parte de la Junta de Andalucía.

Capital riesgo

En el primer semestre de este año, el 1,7% de la inversión total en pymes procedió del capital riesgo, frente al 0,4% del mismo periodo de 2024. Durante la última década, el valor del indicador de capital de riesgo en la UE casi se ha duplicado, pasando del 1,8% en 2015 al 3,5% en 2025, aunque aún por debajo de los niveles observados en los dos años de euforia de mercado vinculada al COVID.

Este incremento sostenido a lo largo de diez años, sin embargo, queda rezagado respecto a otras regiones. En Reino Unido, por ejemplo, registró un 17% de la financiación de las pymes procedente del capital de riesgo, frente al 7,4% registrado hace una década.

Los datos muestran la importancia de los mercados privados: las empresas europeas, especialmente aquellas de rápido crecimiento, han experimentado un cambio profundo en su estructura de financiación. Según datos de AFME, más del 70% de los unicornios europeos de 2016 (es decir, empresas privadas valoradas en más de 1.000 millones de dólares) completaron una OPV en un plazo de cuatro años (un 55% cotizó en la UE y un 15% en Estados Unidos), mientras que solo el 18% permaneció privado. En cambio, en 2025, el 90% de los unicornios europeos de 2021 seguían siendo privados, y únicamente el 5% había realizado una salida a bolsa. Una evolución similar se ha observado en Estados Unidos, aunque allí el mercado de OPVs continúa siendo una vía de salida más dinámica. Esta tendencia refleja una dependencia creciente de losmercados privados para la financiación a largo plazo, así como una redefinición de las estrategias de salida ante la limitada profundidad y actividad del mercado europeo de OPVs.

La transferencia de préstamos hacia los mercados de capitales —a través de titulizaciones y ventas de carteras—aumentó al 2,8% del total de préstamos, frente al 2,5% en 2024, y se situó por encima de la media de la UE (1,6%). España también se consolida como un actor destacado en el desarrollo de los fondos europeos de inversión a largo plazo (ELTIFs, por sus siglas en inglés), al ofrecer la cuarta cifra más alta de la Unión, con 77 instrumentos registrados, frente a 51 en el ejercicio anterior.

Con respecto a las fintechs, España ocupa la decimoquinta posición en la UE en el indicador de desarrollo fintech, con ligeras mejoras en la financiación de empresas del sector, pero con descensos en la actividad innovadora. Durante el primer semestre de 2025 se registró un fuerte aumento del 201% en las operaciones de fusiones y adquisiciones (M&A) y un 47% más de exits, aunque la inversión en fintechs españolas cayó un 10% y el número de patentes se redujo un 2%. El valor de los principales “unicornios” españoles se mantuvo estable. Según el informe de AFME, estos datos reflejan un ecosistema en consolidación, con mayor madurez en operaciones corporativas, pero que aún necesita reforzar su capacidad de innovación y desarrollo tecnológico para alcanzar los niveles de liderazgo europeos.

Ahorro de los hogares y competitividad del mercado

•El informe señala que los hogares españoles mantienen un bajo nivel de inversión en los mercados de capitales. En 2025, el equivalente al 66% del PIB nacional se encuentra invertido en acciones cotizadas, bonos, fondos de inversión y productos de seguros o pensiones, muy por debajo de la media europea (94%) y de economías como Dinamarca (194%) o los Países Bajos (164%).

•En cuanto a competitividad general del mercado de capitales, España se sitúa en la posición 14a del ranking europeo, con una ligera pérdida de terreno respecto al año anterior debido a la reducción de la liquidez, la contracción de la financiación sostenible y la menor disponibilidad de capital. No obstante, se observan mejoras en el acceso al crédito corporativo y en la calidad del ecosistema fintech.

Foto cedidaLanzamiento de la iniciativa de Scotia WM México

Con miras a apalancar una década de experiencia en el mercado canadiense, Scotiabank Wealth Management anunció la implementación de un nuevo modelo de banca privada en su rama mexicana. Este modelo, indicaron a través de un comunicado, integra la filosofía Total Wealth, fortaleciendo la propuesta de valor en México.

Esta oferta renovada, resaltaron, redefine su propuesta de gestión patrimonial bajo una visión holística. Esta renovación está anclada en la innovación y la asesoría multigeneracional, con una oferta de fondos que están mayoritariamente –sobre 95%–en los dos mejores cuartiles globales.

En el país latinoamericano, el mercado de fondos de inversión crece 30% de manera anual, pero representa solo 14% del PIB. En contraste, esta cifra alcanza el 80% en Brasil y el 25% en Chile. Esta diferencia, señaló Scotia WM, evidencia una oportunidad para acelerar el desarrollo y adopción de soluciones más especializadas y con mayor alcance en México.

La oferta de banca privada también incluye algunas soluciones financieras, de la mano de Visa, como la tarjeta Infinite Visa Scotia Wealth Management.

“Nuestra Banca Privada refleja el propósito de acompañarlos con atención personalizada, innovación tecnológica y asesoría integral, para que puedan alcanzar sus metas personales, familiares y de negocio con confianza y respaldo global”, afirmó Rodrigo Córdova, vicepresidente y director general adjunto de Wealth Management de Scotiabank México, en la nota de prensa.