El holding bursátil nuam, que integra a las principales bolsas de valores de Chile, Perú y Colombia, celebró su segundo aniversario recientemente, dando cuenta de los avances que han hecho en su ambición de generar un mercado único en la región andina.

En un encuentro que reunió a distintos actores del sector financiero de los tres países, según detallaron en un comunicado, la firma reportó un avance de cerca del 70% en la consolidación de un mercado bursátil unificado. Esto, aseguraron, traerá una multiplicación de oportunidades para emisores e inversionistas.

Dentro de los hitos alcanzados en el último año está la adaptación del nuevo Manual de Operaciones en Acciones (MOA), aprobado por cada una de las entidades regulatorias de Chile, Colombia y Perú tras un trabajo conjunto. Esto permite sentar las bases para poner en marcha la nueva plataforma tecnológica unificada para la negociación de renta variable, explicaron.

Además, uno de los principales avances de 2025 fue el lanzamiento e incorporación del índice regional MSCI nuam en los tres mercados donde opera el holding. Actualmente, este referente bursátil acumula un alza del 49,5% este año, superando el 15,5% de rentabilidad registrado por el S&P 500 en el mismo período.

En su discurso inaugural, el CEO de nuam, Juan Pablo Córdoba, destacó que el grupo es actualmente el principal operador de infraestructuras del mercado de capitales de Chile. “Junto a todos ustedes hemos construido la hoja de ruta para transformar los mercados y el desarrollo de capitales en nuestra región”, dijo.

“El crecimiento económico en nuestra sociedad requiere un mercado de capitales más grande, más vibrante, más profundo, y que le sirva mejor a nuestra sociedad, y es lo que estamos construyendo desde nuam”, agregó el máximo ejecutivo.

Foto cedidaFrançois Collet y Eric Franc, CIO y CEO de DNCA Finance respectivamente

DNCA Finance, gestora de activos fundada en el año 2000 y affiliate de Natixis Investment Managers desde 2015, ha anunciado la incorporación de dos nuevos gestores de renta variable europea: Fabio di Giansante y Lorenzo Angelini. Ambos asumieron sus funciones el 18 de noviembre y estarán ubicados en Madrid. Según explican,Fabio di Giansante y Lorenzo Angelini aportan una sólida trayectoria en gestión de activos, con más de 25 años de experiencia en el caso de Fabio y 15 años en el de Lorenzo.

Se conocieron en Pioneer en 2011 y trabajaron juntos durante más de ocho años en el fondo Amundi (Pioneer) Euroland Equities. Su enfoque de inversión combina un riguroso análisis fundamental y una alta flexibilidad táctica, dentro de un estilo de gestión blend que integra tanto criterios de crecimiento como de valor. Fabio cuenta con un excelente long-term track record en renta variable europea y es ampliamente reconocido en el sector por su gestión activa. Ha recibido múltiples galardones, incluida una nominación de Morningstar en 2011 entre los tres mejores gestores europeos del año.

“Estamos encantados con esta incorporación de alto nivel. Su estilo de gestión, respaldado por un historial sobresaliente, junto con su visión, serán activos clave para impulsar el desarrollo continuo de DNCA Finance”, declara Eric Franc, CEO de DNCA Finance.

“Nos complace enormemente dar la bienvenida a Fabio y Lorenzo a nuestros equipos. Su llegada aporta nuevas capacidades que complementan perfectamente nuestra experiencia existente. Gracias a la solidez de su trayectoria, la calidad de su análisis y la singularidad de su enfoque, contribuirán de forma significativa a fortalecer de manera sostenible nuestras capacidades en gestión de renta variable. Su incorporación representa un hito importante en la evolución de nuestra oferta de inversión”, añade François Collet, CIO de DNCA Finance.

Fabio Di Giansante fue anteriormente Senior Vice President y Head of European Equities en Amundi, supervisando más de 13.000 millones de euros en activos bajo gestión. Desde 2007 fue el gestor principal del fondo Amundi Funds Euroland Equities, una estrategia centrada en la Eurozona. Inició su carrera en 2001 en NEXTRA Investment Management y se unió a Pioneer en 2007, entidad que posteriormente pasó a formar parte de Amundi. Fabio es licenciado por la Universidad de Chicago y actualmente está basado en España.

Lorenzo Angelini fue anteriormente Senior Analyst en Bell Rock Capital Management LLP entre 2019 y 2023. De 2011 a 2019 trabajó como gestor de carteras en Amundi, donde formó equipo de inversión junto a Fabio. Comenzó su carrera como analista en Pioneer en 2011. Lorenzo es licenciado por la Universidad La Sapienza de Roma. Aficionado al deporte y con un marcado espíritu competitivo, también fue jugador profesional de baloncesto entre 2000 y 2007.

Foto cedidaRebeca Cordero Ibares, asesora senior y responsable de Mercados Alternativos de Insignium.

Insignium Iberia EAF, firma global de asesoramiento patrimonial que apuesta por la independencia real y que quiere expandir el concepto de family office en la sociedad, ha anunciado la incorporación al proyecto de Rebeca Cordero Ibares como asesora senior y responsable de Mercados Alternativos, reforzando su capacidad de asesoramiento en mercados privados y ampliando su propuesta de valor para clientes de banca privada y family offices.

Con más de 25 años de experiencia en la industria financiera, Cordero ha desarrollado una sólida trayectoria en banca privada, gestión de activos, desarrollo de producto, finanzas sostenibles e inversión de impacto, con responsabilidades estratégicas en entidades como Santander Asset Management, Banco Urquijo, Sabadell Urquijo y Portocolom AV.

En los últimos años ha consolidado su posición como especialista en inversiónalternativa y finanzassostenibles, liderando procesos de due diligence y evaluación de fondos de private equity, private debt y venture capital.

Como consultora independiente, acompaña firmas de consultoría en proyectos estratégicos de sostenibilidad corporativa y asesorando a startups de impacto, además de impartir formación ejecutiva en finanzas sostenibles e inversión de impacto.

Su perfil híbrido —con visión técnica, experiencia transversal y enfoque transformador— refuerza la línea estratégica de Insignium en mercados privados, un área cada vez más demandada por familias empresarias y altos patrimonios en busca de diversificación y soluciones alternativas con impacto real.

En su colaboración con Insignium, Cordero contribuirá a fortalecer la propuesta de valor de la firma mediante análisis técnico avanzado, visión estratégica y a ofrecer soluciones de alto impacto para clientes de banca privada y family offices, en un momento en el que los clientes buscan mayor rigor, transparencia y acceso a oportunidades fuera del circuito bancario tradicional.

Expandiendo el modelo de asesoramiento independiente y multi-family office

La llegada de Rebeca Cordero se enmarca en la estrategia de crecimiento de Insignium Iberia, que busca incorporar a los mejores expertos y asesores patrimoniales para continuar mejorando su alcance y propuesta de valor para sus clientes. Además, la entidad está impulsando diferentes acciones de formación a empresarios para contribuir a potenciar el alcance del asesoramiento financiero independiente y extender el concepto de multi-family office a más capas de empresarios, empresarias y profesionales independientes.

En un entorno marcado por MiFID III, la Retail Investment Strategy y un mayor escrutinio sobre la transparencia en la distribución de productos financieros, Insignium está acelerando su expansión en España para responder al creciente interés de los clientes por modelos de asesoramiento más globales, éticos y centrados en el servicio. El apetito por los mercados privados —private equity, private debt, infraestructuras, VC— es especialmente relevante, impulsado por la búsqueda de diversificación, resiliencia y rentabilidad ajustada al riesgo en un entorno de mercados volátiles.

La firma, con presencia en Madrid, Vigo y Salamanca, continúa fortaleciendo su equipo y capacidades para acercar el concepto del multi-family office a más empresarios y profesionales que buscan una gestión integral del patrimonio, más allá de la oferta bancaria tradicional.

LinkedInAlejandro Bezanilla, gerente general de AFP Habitat

Aires de cambio en la cúpula de la mayor AFP de Chile según activos. Se trata de AFP Habitat, que anunció que el gerente general Alejandro Bezanilla va a pasar la posta a fin de año, dejando el cargo tras siete años al mando de la gestora previsional.

Según detallaron en un hecho esencial a la Comisión para el Mercado Financiero (CMF), el directorio de la firma y el ejecutivo acordaron que Bezanilla seguirá al mando de la compañía hasta el 31 de diciembre de 2025. Su reemplazo se informará oportunamente, agregaron.

Así, se termina una era en AFP Habitat. El profesional fue nombrado como CEO en diciembre de 2018, cuando Cristián Rodríguez –quien llevaba una década en la dirección general de la AFP– dejó el cargo para ingresar al directorio de la gestora, como presidente.

“En estos siete años liderando la compañía, Alejandro fue clave en proyectar el liderazgo histórico de AFP Habitat, consolidándola como la administradora referente de la industria al posicionarla como la mayor administradora de activos, tanto en ahorro obligatorio como también voluntario”, recalcó la firma en su misiva al regulador.

La trayectoria de Bezanilla en Habitat inició en diciembre de 2005, cuando se incorporó como subgerente de inversiones. Luego, en 2008 fue nombrado como gerente de inversiones, cargo que ejerció por una década, hasta tomar la posta de CEO.

En esa línea el directorio agradeció “profundamente” el legado del profesional en “su destacada trayectoria” de dos décadas en la compañía.

Anteriormente, según consigna su perfil de LinkedIn, Bezanilla se desempeñó como portfolio manager de Compass (actual Vinci Compass); Head of Finance de Antofagasta Minerals, uno de los mayores grupos mineros de Chile; y analista de la compañía energética Enersis Chile (actual Enel Chile).

Ahora, quien herede el puesto de gerente general quedará al mando de la mayor AFP del país andino en términos de AUM. La gestora previsional cerró octubre de este año con activos por 61.889 millones de dólares, según cifras de la Superintendencia de Pensiones, lo que representa una participación de mercado de 27%.

Además, esa persona tendrá la misión de conducir la AFP en medio del proceso de implementación de la reforma de pensiones, aprobada por el país a inicios de este año. Esto incluye el cambio del sistema de gestión de fondos de pensiones, del esquema actual de multifondos a uno de fondos generacionales.

Foto cedidaNiclas Gutenbrink, Head of Sales Iberia en Finserve

La gestora sueca Finserve ha inaugurado su nueva oficina de representación en Madrid, en la Calle Velázquez, 34, un paso que refuerza su presencia en Iberia y permite ofrecer un servicio más cercano y personalizado a los inversores institucionales.

El responsable de la expansión de la firma en la región es Niclas Gutenbrink, Head of Sales Iberia. Gutenbrink ha vivido en España casi 25 años y cuenta con 30 años de experiencia internacional en la industria financiera, de los cuales los últimos 17 se han dedicado a atender a grandes compañías de inversión institucional en Europa, con un enfoque especial en Iberia.

«A lo largo de mi carrera, he sido testigo de muchas tendencias en constante evolución y comprendido la importancia de mantenerse al día con el panorama inversor en rápida evolución, especialmente en el incierto clima global actual», comenta.

Durante los últimos cuatro años, Gutenbrink ha trabajado directamente y reportado al CEO de Finserve, Gustaf Hagerud, presentando una amplia gama de fondos a instituciones de toda la región y consolidando la posición de la compañía en el mercado.

Defensa, ciberseguridad y espacio

Su fondo insignia es el Global Security Fund UCITS, un fondo altamente diversificado centrado en los sectores de defensa, ciberseguridad y espacio. Es el fondo de defensamásantiguo de Europa, respaldado por un sólido Comité Asesor y un experimentado equipo de inversiones.

Su posicionamiento es especialmente relevante en un contexto de tensiones geopolíticas crecientes, que ha incrementado la atención de los inversores hacia la seguridad a largo plazo, la resiliencia y la soberanía tecnológica. Además, se distingue como fondo de Artículo 8 bajo el Reglamento de Divulgación de Finanzas Sostenibles (SFDR), integrando criterios ambientales, sociales y de gobernanza (ESG) directamente en su proceso de inversión.

Gracias a la amplia red de inversores institucionales, bancos, aseguradoras y family offices, el fondo ha generado un interés significativo, recaudando aproximadamente 150 millones de euros en los últimos 12 meses. «Su excelente desempeño y relevancia en el entorno geopolítico y regulatorio continúan impulsando una fuerte demanda, especialmente entre inversores en España. Varias bancas privadas han incluido el Global Security Fund en su “focus list”, señala el experto.

Con esta nueva oficina y el Global Security Fund, Finserve refuerza su posicionamiento como actor clave en sectores estratégicos en Iberia, ofreciendo soluciones de inversión alineadas con las tendencias globales.

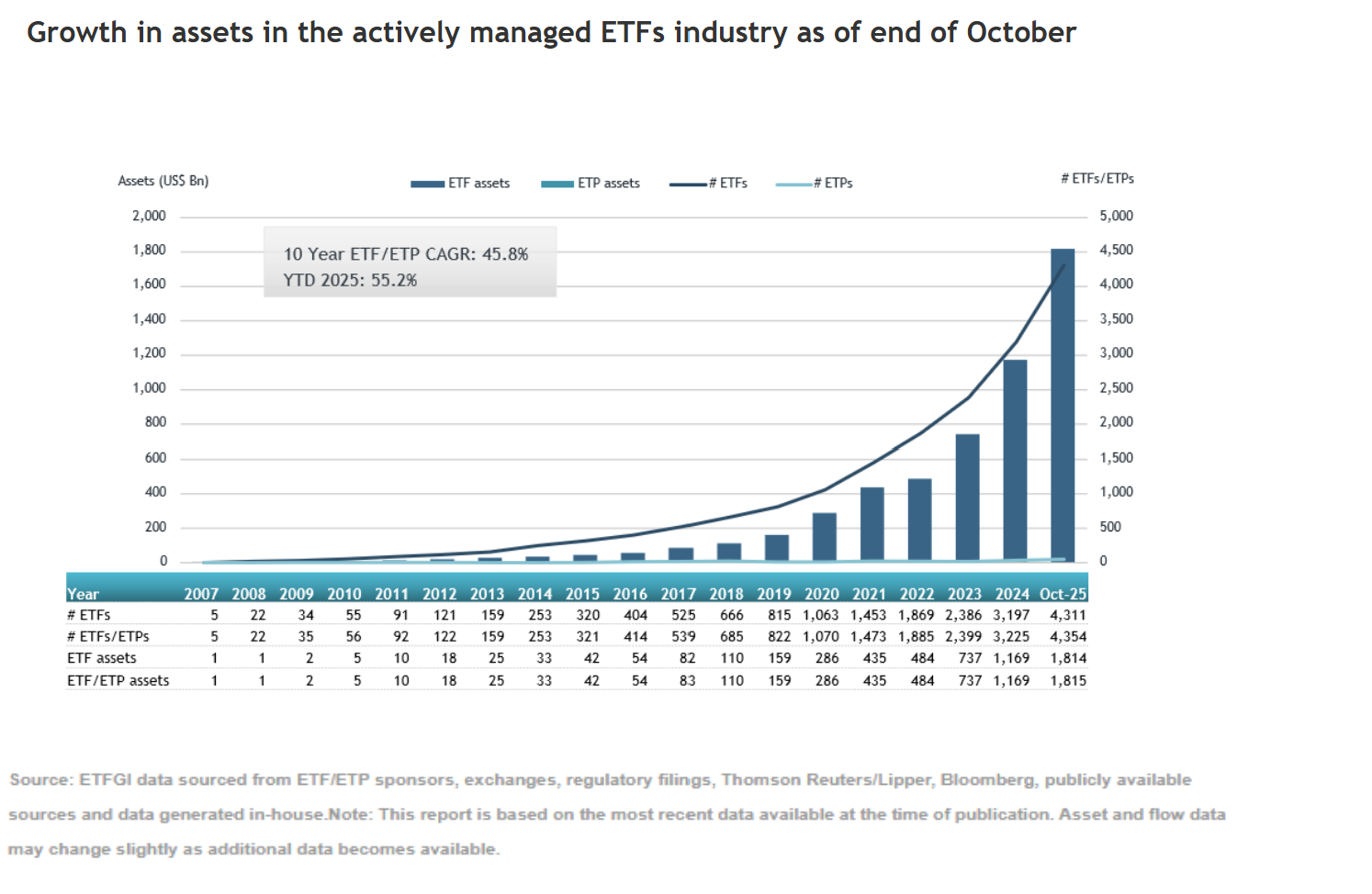

El patrimonio a nivel global en ETFs de gestión activa alcanzó los 1,82 billones de dólares durante los diez primeros meses del año, lo supone un crecimiento del 55,2%. Según explican desde ETFGI, se trata de un nuevo récord, ya que supera el máximo anterior de 1,73 billones registrado en septiembre de 2025.

Siguiendo la dinámica del resto del año, los flujos hacia esta clase de vehículos se mantuvo muy positiva y, durante octubre, la industria global de ETFs activos registró entradas netas por 75.790 millones de dólares, lo que eleva las entradas netas en lo que va de año a un récord de 523.510 millones de dólares.

A la hora de analizar los flujos, las cifras muestran que los vehículos de renta variable y listados globalmente captaron 41.540 millones de dólares en entradas netas durante octubre, lo que eleva los flujos en lo que va de año a 298.070 millones de dólares, muy por encima de los 158.730 millones registrados en el mismo periodo de 2024. Mientras que los ETFs activos de renta fija registraron entradas de 28.000 millones de dólares en octubre, llevando el total acumulado en el año a 196.670 millones, frente a 111.900 millones a finales de octubre de 2024.

Además de los flujos, el aumento del patrimonio también se debió al comportamiento del mercado. “El S&P 500 subió un 2,34% en octubre, lo que sitúa su avance en el año en el 17,52%. Los mercados desarrollados, excluyendo Estados Unidos, avanzaron un 1,69% en octubre y acumulan una subida del 29,83% en lo que va de 2025, con Corea (18,88%) y Luxemburgo (6,71%) liderando las ganancias mensuales. Los mercados emergentes repuntaron un 1,71% en octubre y acumulan una ganancia del 24,50% en el año, impulsados por el sólido comportamiento de Taiwán (8,60%) y Hungría (8,41%)”, destaca Deborah Fuhr, socia directora, fundadora y propietaria de ETFGI.

Protagonistas de la industria

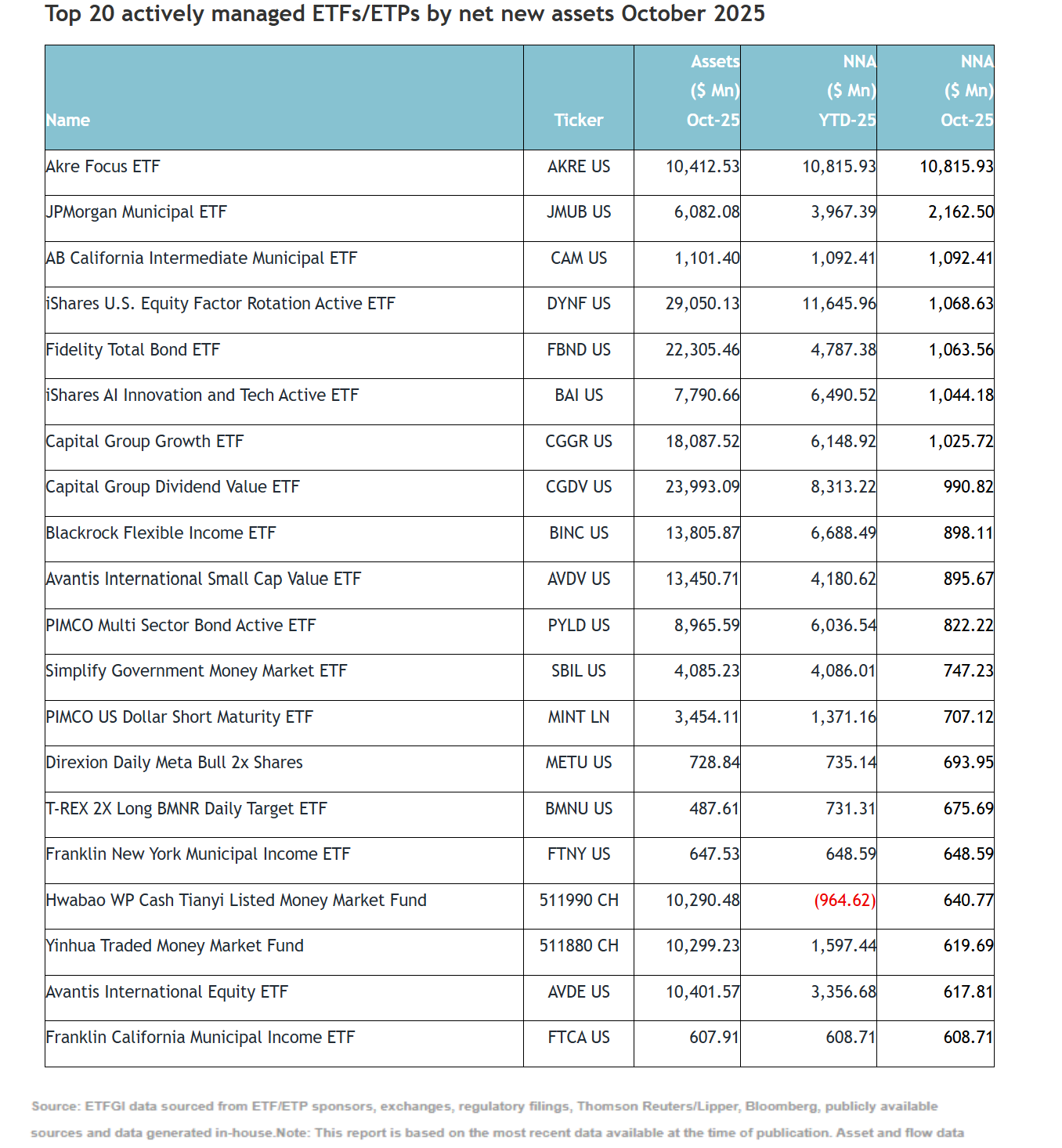

“Las fuertes entradas se pueden atribuir a los 20 principales ETFs/ETPs activos por nuevos activos netos, que en conjunto captaron 27.840 millones de dólares durante octubre. Akre Focus ETF (AKRE US) recogió 10.820 millones de dólares, el mayor flujo neto individual”, añaden desde la firma.

Según los datos recogidos por ETFGI, Dimensional es el mayor proveedor de ETFs activos a nivel mundial, con 243.560 millones de dólares en activos y una cuota de mercado del 13,4%. En segundo lugar se encuentra JP Morgan Asset Management con 239.880 millones de dólares (13,2%), seguido de iShares con 106.740 millones de dólares (5,9%). En conjunto, estos tres principales proveedores —de un total de 629— representan el 32,5% de los activos en ETFs de gestión activa a nivel mundial, mientras que cada uno de los 626 proveedores restantes cuenta con una cuota de mercado inferior al 6%.

Brown Brothers Harriman, uno de los bancos de inversión privados más antiguos y grandes de Estados Unidos, ha identificado tres grandes tendencias que están marcando el futuro de la industria de la gestión de activos: el auge de los ETFs y los mercadosprivados, la creciente importancia de la educaciónfinanciera ante la “retailización” de los fondos privados, y el papel central que está cobrando el riesgode divisas en un entorno geopolítico incierto.

Los ETFs y los mercados privados: los innovadores

Los inversores están mirando más allá de las carteras tradicionales de renta fija y variable en busca de mayores retornos, diversificación y protección frente a la inflación. BBH observa una fuerte demanda de productos líquidos vinculados a los mercados privados y un crecimiento sostenido del mercado de ETFs, especialmente de los ETFs activos.

“La mayoría de las conversaciones que mantenemos con clientes interesados en lanzar productos giran en torno a ETFs activos o inversiones basadas en mercados privados. En nuestra última encuesta a 500 inversores institucionales y asesores de patrimonio, el 91% manifestó su intención de aumentar su exposición a alternativas en mercados privados en los próximos dos años. En Europa, los productos semilíquidos y los fondos europeos de inversión a largo plazo (ELTIF) también están ganando protagonismo”, afirma Killian Lonergan, director de Distribution Intelligence en BBH.

BBH destaca que los gestores de activos deben tomar decisionesinformadas sobre su gama de productos y su estrategia de distribución, teniendo en cuenta los distintos tipos de inversores, canales de venta y regulaciones locales, para evitar obstáculos y aprovechar las oportunidades de crecimiento.

“Retailización” de los mercados privados

En Europa, los cambios políticos y regulatorios están impulsando una mayor participación del público general en los mercados de capitales. BBH considera que este proceso de “democratización” de las inversiones requiere una educación financiera más profunda para fomentar la inversión y proteger al inversor minorista.

“La Unión Europea busca fomentar la participación ciudadana en los mercados de inversión mediante iniciativas como la Saving and Investment Union (SIU), con el objetivo de reducir la brecha en la financiación de pensiones, facilitar la jubilación y estimular el crecimiento económico. La apertura de los mercados privados a los inversores minoristas está ganando terreno rápidamente”, explica Adrian Whelan, director de Market Intelligence en BBH.

Victoria Kelly, jefa de gabinete de Fidelity International, añade: “La educación del inversor, especialmente a través de los asesores financieros, sigue siendo un desafío para toda la industria. Aunque existe apetito inversor, los productos que combinan inversiones líquidas e ilíquidas deben explicarse con claridad. Es fundamental equilibrar la simplicidad para el cliente con la gestión del riesgo”.

BBH advierte que no solo los inversores finales, sino también los asesores y distribuidores, necesitan una mejorformación sobre cómo funcionan estos productos, sus condiciones de liquidez y los procesos de distribución. “La distribución de fondos es un deporte de equipo”, señalan.

El riesgo de divisas cobra protagonismo

El aumento de la incertidumbregeopolítica y las tensionescomerciales están reduciendo la dependencia global del dólarestadounidense, generando volatilidad en los mercados de divisas. Esto tiene efectos directos sobre los fondos de inversión transfronterizos.

Kelly subraya: “Los recientes movimientos en los mercados de divisas han tenido un gran impacto en el sector de los fondos. La gestión del riesgo de tipo de cambio se ha vuelto esencial. Los gestores deben adaptar sus productos a diferentes necesidades de divisa, y la demanda de clases multimoneda está creciendo con fuerza”.

Para BBH, ofrecer clases de participación en múltiples divisas amplía el alcance de los gestores hacia redes de distribución más amplias. Además, muchos están incorporando estrategias de cobertura de divisas para mitigar la volatilidad y proteger a los inversores. En el ámbito de los productos semilíquidos, los programas de cobertura de FX se están diseñando para optimizar la liquidez y alinear los flujos de caja.

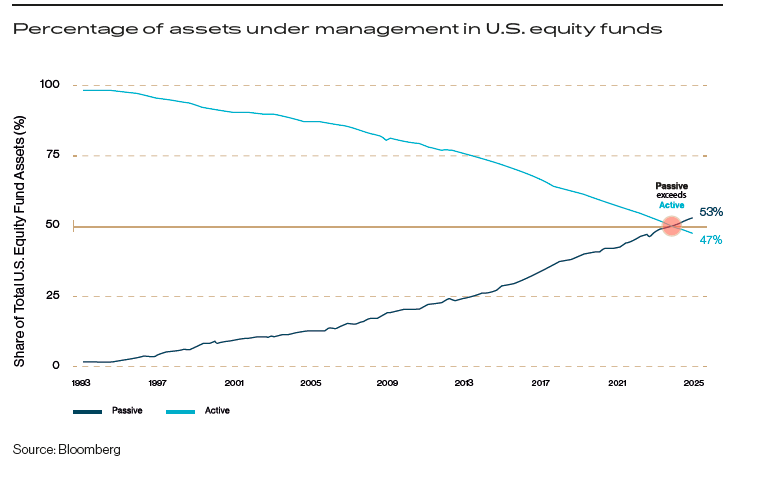

“La inversión pasiva ya no es solo una estrategia: está transformando silenciosamente los mercados, inflando las valoraciones y creando riesgos sistémicos que la mayoría de los inversores no ven venir”, afirma Guy Wagner, Chief Investment de BLI – Banque de Luxembourg Investments. Con estas palabras, Wagner abre de nuevo el debate sobre los riesgos asociados a la gestión pasiva.

En su experiencia, pocas tendencias han transformado las finanzas modernas de manera tan profunda como el auge de la inversión pasiva. “Con sus promesas de bajo coste, diversificación y rentabilidades fiables a largo plazo, se ha convertido en la estrategia predeterminada para millones de inversores minoristas e institucionales. Durante la última década, los fondos indexados y los ETFs han recibido flujos de entrada constantes, mientras que los gestores activos han sufrido reembolsos sostenidos”, comenta.

Del mismo modo, reconoce que la inversión pasiva ofrece beneficios innegables: “Democratiza el acceso a los mercados financieros, permitiendo que los inversores comunes posean carteras diversificadas a un coste mínimo. Sin embargo, advierte que su rápido crecimiento ilustra una paradoja económica clásica: la “falacia de la composición”, la creencia errónea de que lo que es racional para un individuo es necesariamente bueno para el sistema en su conjunto.

“Para un inversor individual, comprar un fondo indexado tiene sentido. Pero cuando la mayoría lo hace, el mecanismo que mantiene eficientes a los mercados —el descubrimiento activo de precios— empieza a erosionarse. Si una persona se pone de pie en un concierto, ve mejor. Si todos se ponen de pie, la visión no mejora para nadie. De la misma manera, cuando todos invierten de forma pasiva, el resultado colectivo puede ser una menor eficiencia y precios distorsionados. Aunque las estrategias pasivas son eficientes a nivel individual, su dominio colectivo introduce riesgos profundos, a menudo ocultos, que amenazan los mismos cimientos de los mercados modernos”, argumenta Wagner.

Las suposiciones detrás de la inversión pasiva

Según la reflexión que lanza Wagner, la inversión pasiva se apoya en dos creencias centrales: eficiencia del mercado -los precios reflejan toda la información disponible, por lo que intentar batir al mercado es inútil-, y neutralidad del mercado -la inversión pasiva no afecta de manera significativa a los precios-.

En su opinión, ambas suposiciones son erróneas. “La inversión pasiva trata los precios como sagrados, como si siempre representaran el valor real de una empresa. Esta suposición es discutible incluso en el mejor de los casos. Pero solo se cumple realmente cuando los mercados están dominados por participantes activos que analizan compañías, cuestionan valoraciones y corrigen ineficiencias. Cuando la participación activa disminuye, los mercados pierden esta función autocorrectora y se vuelven menos eficientes”, explica respecto a la suposición de mercados eficientes.

Respecto a la segunda premisa, considera que gestores pasivos “moldean” el mercado, no lo “reflejan”. “Cuando miles de millones de dólares entran o salen de los fondos indexados, estos mueven simultáneamente cestas enteras de acciones, amplificando las oscilaciones del mercado y contribuyendo a movimientos sincronizados de precios”, argumenta Wagner.

En su opinión a menudo se retrata a las estrategias pasivas como estáticas, “pero en realidad implican compras y ventas constantes impulsadas por entradas de dinero de los inversores, reembolsos, inclusiones y exclusiones en índices, y rebalanceos periódicos. Estas operaciones mecánicas pueden mover los precios de forma considerable. La inversión pasiva no es “dejar hacer”: es algorítmica, refleja patrones y es procíclica”, añade.

Los riesgos ocultos de la inversión pasiva

Para Wagner estos fallos importaban poco cuando los fondos pasivos representaban una pequeña parte del mercado. “Ahora que dominan, sus debilidades estructurales exponen a los inversores —y al sistema— a una serie de riesgos”, afirma. En este sentido, el Chief Investment de BLI – Banque de Luxembourg Investments identifica diez riesgos:

Erosión del descubrimiento de precios: cuando los flujos pasivos representan la mayor parte de las compras y ventas, quedan menos participantes para determinar cuál es el verdadero valor de una empresa. La capacidad del mercado para valorar a las compañías según sus méritos se debilita, lo que conduce a correcciones más violentas cuando, de forma puntual, las órdenes activas logran imponerse a los flujos pasivo

Aumento de las valoraciones y bucles de retroalimentación: La ponderación por capitalización bursátil garantiza que los fondos pasivos asignen más capital a las empresas cuyas cotizaciones ya han subido, independientemente de sus fundamentales. Este efecto momentum perpetúa la sobrevaloración, ya que el capital persigue de forma continua el tamaño y el precio.

Mayor correlación: A medida que la inversión pasiva se expande, también aumenta la correlación entre las acciones. Los fondos que replican índices invierten en los mismos valores de gran capitalización, independientemente de las características y el rendimiento individual de las empresas, lo que provoca que los precios de distintos sectores se muevan al unísono. Esto erosiona la diversificación, precisamente el beneficio que muchos inversores buscan.

Concentración del mercado: A medida que los fondos pasivos replican estos índices, canalizan una cantidad desproporcionada de capital hacia las mismas pocas empresas. Lo que parece ser diversificación es, a menudo, una exposición concentrada a las mismas compañías dominantes.

La ilusión de liquidez: Muchas acciones de gran capitalización son mucho menos líquidas de lo que su capitalización bursátil sugiere, ya que una parte significativa de su free float permanece bloqueada dentro de vehículos pasivos. En momentos de tensión, las ventas de los fondos indexados pueden superar a los compradores, desencadenando fuertes caídas en los precios.

Demanda sintética y exposición a derivados: La demanda pasiva a menudo supera la oferta de acciones disponibles. Para mantener la exposición, los fondos pueden recurrir a derivados como los futuros en lugar de comprar las acciones subyacentes. En efecto, múltiples inversores pueden “reclamar” la propiedad de la misma exposición subyacente. Esta estructura sintética introduce apalancamiento y crea una peligrosa ilusión de liquidez.

Riesgo sistémico: Los productos pasivos prometen liquidez diaria a los inversores, pero en la práctica sus activos subyacentes pueden volverse ilíquidos.

Distorsión de la narrativa: A medida que se deteriora el descubrimiento de precios, los mercados pasan cada vez más a crear los fundamentales en lugar de reflejarlos. Las subidas en las cotizaciones generan narrativas optimistas que luego justifican nuevas subidas de precio: una lógica circular que desvincula las valoraciones de la realidad.

Señales de mercado y política: Los responsables de política económica pueden extraer conclusiones engañosas sobre el estado de la economía a partir de lo que, en realidad, son simples reasignaciones mecánicas de cartera.

Riesgos de gobernanza: Un pequeño número de gestoras de activos controla ahora la mayoría de los activos pasivos a nivel global. El resultado es un poder concentrado con una responsabilidad diluida, y decisiones de gobierno que pueden priorizar los rendimientos a corto plazo frente a la creación de valor a largo plazo.

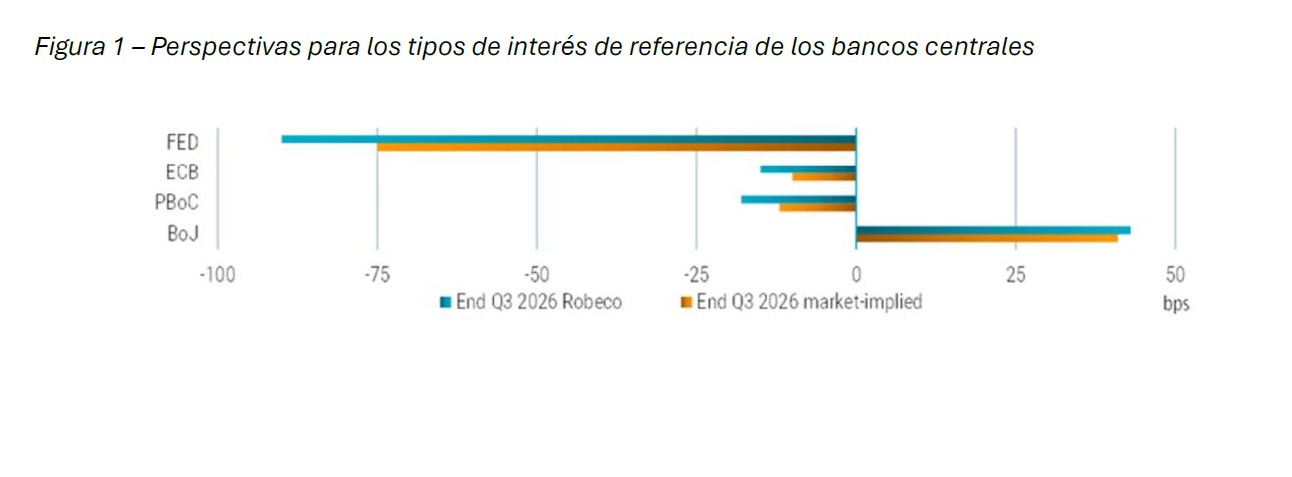

Los bancos centrales, entre ellos la Reserva Federal de Estados Unidos (Fed) y varios responsables de la política monetaria de mercados emergentes, están recortando los tipos de interés y llegando al final de sus ciclos de flexibilización con tipos neutrales, y con ello, están poniendo las bases de un nuevo escenario para 2026.

En opinión de François Rimeu, estratega senior de Crédit Mutuel Asset Management, los riesgos de inflación siguen estando ampliamente contenidos, incluso en EE.UU., donde las expectativas se han mantenido estables, brinda a los bancos centrales margen para mantener una postura acomodaticia, proporcionando un mayor respaldo a los activos de riesgo.

Ahora bien, los expertos de las gestoras destacan que pese a esta convergencia, cada institución monetaria mantiene su propio ritmo. “Las trayectorias de política monetaria están desalineadas. Por otro lado, el Banco Central Europeo se mantiene a la espera, el Banco de Japón está decidido a subir los tipos de interés en algún momento, por lo que las distintas direcciones de los tipos generarán oportunidades en algunos mercados. En el Reino Unido, un recorte en diciembre parece cada vez más probable, mientras que en Estados Unidos el panorama es menos claro”, resume Anthony Willis, Senior Economist de Columbia Threadneedle Investments.

La cuestión del balance

Según las gestoras internacionales, los tipos de interés no son lo único que avanza a diferente ritmo, también lo hace la reducción y evolución de su balance. En concreto la Fed se apresura a detener la Q, el BCE mantiene su eslogan gastado, pero válido; y el BoJ sigue esperando a los salarios.

Según explican desde Robeco, la reducción del balance de la Fed ha estado causando algunos problemas («blues») en EE.UU. “Las condiciones del mercado monetario se han endurecido, lo que ha llevado a la Fed a decidir poner fin a su programa de endurecimiento cuantitativo (QT) a partir del 1 de diciembre. Esperamos que, a partir de principios de 2026, la Fed comience compras de gestión de reservas (RMP, por sus siglas en inglés) y vuelva a expandir su balance en línea con el crecimiento del PIB nominal. Esto debería aliviar parte de la presión sobre los tipos de interés a corto plazo, que prevemos sigan cayendo en los próximos meses y trimestres, incluso si hay una pausa en las subidas de tipos en diciembre”, apuntan.

Mientras tanto, consideran que la reducción del balance del BCE ha ido funcionando sin problemas: “En un discurso reciente, la integrante del Consejo de Gobierno, Isabel Schnabel, expuso sus planes para futuros ajustes del balance. Ella considera la reducción de tenencias de bonos como un proceso de normalización cuantitativa (QN, por sus siglas en inglés), no de endurecimiento cuantitativo (QT). Schnabel no tiene intención de detener este proceso, y es probable que su visión refleje la de una coalición más amplia dentro del Consejo”.

En contraste, el Banco Popular de China prefiere impulsar su balance y en octubre, el PBoC anunció la reanudación de las compras de bonos del gobierno chino (CGB) para limitar los rendimientos y estimular la economía.

En opinión de Robeco, quizá el «blues» del balance en su forma más pura se esté sintiendo en Japón. “El balance del Banco de Japón lleva más de un año reduciéndose y está programado para disminuir a un ritmo cada vez más rápido durante los próximos dos años. La combinación de subidas de tipos y una menor influencia del BoJ en los bonos del gobierno japonés (JGB) ha impulsado los rendimientos al alza. Vigilaremos esto de cerca, ya que el nuevo gobierno de Takaichi ha expresado su preferencia por políticas monetarias y fiscales más laxas”, concluye la gestora.

En medio de un universo en expansión de nuevos productos de inversión, clases de activos y estrategias, los ETFs desempeñan un doble papel en las carteras de los inversores: sirven como bloques de construcción de bajo coste y como punto de entrada flexible para exponerse a áreas más especializadas. Y tienen como principales defensores al grupo de los Milenials.

Según el estudio “ETFs and Beyond” de Schwab Asset Management de 2025, los millennials siguen mostrando un interés desmesurado por los ETFs y son los primeros en adoptar nuevas categorías de productos y estrategias. Los millennials tienen en mente aumentar sus inversiones en ETFs a un año vista más que otras generaciones y son los más propensos a considerar la posibilidad de invertir toda su cartera en fondos cotizados. Los millennials están más interesados en invertir en una amplia gama de ETFs especializados, incluidos los de criptomonedas al contado (44%) y los de acciones individuales (43%).

Los inversores millennials en ETFs también se muestran entusiastas con respecto a los mercados y su enfoque de la inversión. Son los más propensos a afirmar que tienen las habilidades necesarias para superar al mercado -Millennials: 69%; Generación X: 53%; Baby boomers: 36%- y a adoptar un enfoque táctico de la inversión -milenials: 54%; generación X: 44%, baby boomers: 29%). Los boomers presentan un perfil de buy & hold -milenials: 46%; generación X: 56%; baby boomers: 71%-.

“Los milenials han adoptado los ETFs como su producto de inversión preferido para generar riqueza”, asegura David Botset, Managing Director, Head of Strategy, Innovation and Stewardship de Schwab Asset Management. El experto añade que a medida que llegan al mercado ETFs cada vez más complejos y especializados, “será importante que los milenials, que suelen adoptar un enfoque táctico a la hora de invertir, piensen en sus objetivos a largo plazo y elijan productos que les ayuden a mantener sus inversiones a lo largo de los ciclos del mercado”.

La posición de los inversores en ETFs

Schwab Asset Management, en colaboración con Logica Research, realizó una encuesta on line a 2.000 inversores particulares de entre 25 y 75 años con al menos 25.000 dólares en activos invertibles. De ellos, 1.000 habían comprado o vendido ETFs en los últimos dos años (inversores en ETF) y 1.000 nunca habían comprado o vendido ETFs o no lo habían hecho en los últimos dos años (inversores no relacionados con ETFs).

El estudio muestra que la mayoría de los inversores en fondos cotizados (62%) se plantean invertir toda su cartera en ETFs, y la mitad (50%) admite que podría invertir íntegramente en ETFs en los próximos cinco años. Unas intenciones que demuestra una creciente afinidad y confianza en estos productos para satisfacer una amplia gama de necesidades de inversión.

Al mismo tiempo, muchos encuestados están descubriendo los ETFs. La mayoría de los inversores en fondos cotizados (66%) que respondieron al último estudio de Schwab Asset Management comenzaron a invertir en ETFs en los últimos cinco años.

Los resultados del estudio subrayan que los bajos costes y la accesibilidad son factores clave del impulso actual que está impulsando la adopción de los ETFs por parte de los inversores: los inversores en ETF coinciden de forma abrumadora (94%) en que estos vehículos ayudan a mantener bajos los costes de sus carteras. Algo más de la mitad (53%) describe la asignación de su cartera como principalmente “básica”, con algunos ETFs tácticos/especializados. Aproximadamente la mitad está totalmente de acuerdo en que los ETFs les permite probar estrategias más especializadas o específicas, independientes de su cartera a largo plazo (49%), o invertir en clases de activos a las que normalmente no tendrían acceso (46%).

“El mundo de la inversión está experimentando una rápida transformación a medida que los inversores particulares acceden a nuevas clases de activos, estrategias de inversión y vehículos. Los inversores en ETFs están a la vanguardia de este panorama en evolución. Utilizan los ETFs, que ahora superan en número a las acciones individuales en Estados Unidos, no solo para inversiones básicas de bajo coste en carteras, sino también para explorar el universo en expansión de las oportunidades de inversión”, afirma Botset.

Carteras básicas y de exploración

Los inversores en fondos cotizados tienen previsto añadir tanto ETFs indexados (66%) como ETFs activos (65%) a sus carteras durante el próximo año. Muchos también están interesados en explorar tipos de productos especializados y clases de activos nicho. El interés por la renta fija, como lo demuestran los fuertes flujos hacia los ETFs de renta fija en los últimos años, sigue siendo un punto central, ya que el 40% de los encuestados tiene previsto aumentar sus asignaciones a renta fija. En comparación con 2024, más inversores en ETFs quieren invertir en renta fija porque prevén un entorno de tipos de interés altos en el futuro inmediato (48%, frente al 37% anterior).

En general, los inversores en ETFs esperan financiar nuevas inversiones en fondos cotizados vendiendo fondos de inversión, acciones y bonos individuales, e invirtiendo dinero nuevo, por ejemplo, efectivo nuevo o aportaciones aún no invertidas.

Aumento del interés por los ETFs

El entusiasmo por los ETFs sigue siendo alto: la mayoría (61%) aumentó sus asignaciones a ETFs en 2025, y tres cuartas partes (75%) de los encuestados se mostró propenso a comprar un fondo cotizado en los próximos dos años. Los inversores en ETF también confían en su uso, y muchos planean invertir más dinero en ETF en respuesta a las tendencias económicas y de mercado previstas.

Nuevos inversores en ETFs

Los nuevos inversores en ETF (aquellos que comenzaron a invertir en ETF en los últimos cinco años) suelen estar deseosos de invertir más en estos productos. También suelen ser más jóvenes: el 49% de los nuevos inversores en ETFs son millennials, frente al 34% de los inversores en ETFs con más experiencia. A pesar de ser relativamente nuevos en esta categoría, ya han dedicado una parte similar de su cartera a estos productos que sus homólogos con más experiencia. Mientras tanto, sigue habiendo un gran interés entre los inversores que no invierten en ETF por pasarse a ellos. Aproximadamente la mitad (48 %) de los inversores que no invierten en ETF probablemente considerarán la posibilidad de comprar ETFs en los próximos dos años.

«Los ETF ya no son una novedad, pero aún tienen un largo camino por recorrer en lo que respecta al conocimiento y la adopción por parte de los inversores», afirmó Botset. «Cada vez más inversores están descubriendo las ventajas potenciales de los ETF, entre las que se incluyen las bajas comisiones, la eficiencia fiscal y la negociabilidad, y creemos que eso está impulsando un crecimiento récord de la categoría año tras año y una innovación continua de los productos».

Cómo eligen los inversores los fondos cotizados

El coste total sigue siendo el factor más importante que tienen en cuenta los inversores a la hora de seleccionar ETF (5 %), aunque le siguen de cerca otros factores, como la reputación del proveedor (55%), la rentabilidad histórica (53%), el historial del gestor de la cartera (53%) y la capacidad del fondo cotizado para replicar su índice (52%). La preferencia de los inversores por los ETFs indexados o los gestionados activamente depende de la clase de activos.

A la hora de decidir entre comprar un ETF activo o un ETF indexado, los inversores afirman que considerarían la compra de un ETF gestionado activamente cuando este tuviera el potencial de superar al rendimiento de un ETF indexado tradicional (63%) o de acceder a estrategias alternativas o clases de activos que normalmente no están disponibles a través de los ETF indexados (51%).

“Los inversores en ETF se han vuelto más sofisticados en la forma de evaluar los productos que eligen y tienen en cuenta muchos factores, pero el coste sigue siendo el más importante”, comentó Botset, que entiende que aunque los inversores saben que mantener los costes bajos tiene un impacto significativo en la rentabilidad y los resultados a largo plazo, “se interesan por estrategias especializadas y clases de activos novedosas, se centran en mantener bajos los costes de sus carteras”.