Durante la Cumbre inaugural de la Alianza de Ciudades Saludables celebrada en Londres, cinco ciudades del mundo fueron reconocidas por sus logros en la prevención de las enfermedades no transmisibles (ENT) y los traumatismos. El objetivo es debatir problemas urgentes de salud pública y buenas prácticas que salvan vidas y crean ciudades más sanas.

Durante la cumbre, informaron a través de un comunicado, cinco ciudades miembros fueron galardonadas con el Premio 2023 de la Alianza por haber influido positivamente en la salud de su población y haber logrado avances sostenibles y duraderos en la prevención de estos problemas que pueden replicarse en otros lugares. Cada una recibirá 150.000 dólares para seguir trabajando con la asociación.

Entre ellas figuran dos latinoamericanas: las capitales de Uruguay y México.

Montevideo fue premiada por establecer normas nutricionales para la preparación y venta de alimentos en las oficinas de organismos gubernamentales y algunas universidades públicas, por centrarse en políticas de reducción del sodio y desarrollar campañas en los medios de comunicación y material educativo.

Por su parte, Ciudad de México fue galardonada por mejorar la seguridad vial y la movilidad segura y activa mediante la puesta en marcha de un carril de bicicletas en una vía concurrida que propició un aumento del 275% de ciclistas; la implantación de un carril compartido para ciclistas y autobuses separado de los coches; el establecimiento de zonas de carga y descarga; y la optimización del diseño y la gestión de las vías cercanas a las escuelas.

Las otras ciudades reconocidas fueron Vancouver, Canadá, por la vigilancia; Atenas, Grecia, por la prevención de sobredosis; y Bengaluru, India, por el control del tabaco.

Fundada en 2017, la Alianza de Ciudades Saludables es una red mundial compuesta por 70 ciudades que trabajan para prevenir las ENT y las lesiones. Los alcaldes de la asociación fueron invitados a unirse y se comprometieron a abordar un problema de salud pública urgente en su ciudad.

Con el apoyo de Bloomberg Philanthropies en colaboración con la Organización Mundial de la Salud (OMS) y Vital Strategies, esta iniciativa permite a ciudades de todo el mundo llevar a cabo una intervención política o programática de gran impacto para reducir las ENT y las lesiones en sus comunidades. A través de la Alianza, líderes locales de todo el mundo han promulgado políticas para mejorar la salud y la seguridad de millones de personas.

Pixabay CC0 Public DomainNikolayFrolochkin. ¿Hay posibilidades de que se produzca una corrección alcista del dólar?

Las expectativas de que se vea un recorte de tasas de interés en el horizonte cada vez van tomando más fuerza entre los inversionistas de la región. Y, sin embargo, un reporte de Bank of America (BofA), muestra que los capitales regionales siguen a la defensiva, llevando los niveles de efectivo a un peak de años en las carteras.

Según reveló la edición latinoamericana de la encuesta de administradores de fondos de la firma, realizada en marzo de este año, los niveles de caja aumentaron a 8,4%, su nivel más alto desde que inició el sondeo, en 2018.

En esa línea, la medición –que incluyó las visiones de 30 panelistas, con un AUM conjunto de alrededor de 63.000 millones de dólares– reflejó resquemor con el desempeño de los mercados accionarios.

BofA señaló que sólo 3% de los inversionistas encuestados está tomando riesgos más altos que lo normal, muy por debajo del promedio histórico del sondeo, de 22%. En la otra cara de la moneda, el 50% asegura estar tomando protecciones contra una caída marcada en la renta variable. En contraste, el promedio desde 2018 para esta variable es de 36%.

En esa línea, el estudio del banco de inversiones muestra que, actualmente, sólo el 23% de los gestores sondeados planean aumentar su exposición a las acciones en los próximos seis meses. Esta es la menor proporción desde febrero de 2022.

Por el lado de los riesgos de cola para los mercados de América Latina, los profesionales de la industria identifican las tasas de interés más altas en Estados Unidos como el mayor peligro. Le siguen el desempeño de China y las materias primas, la desaceleración de EE.UU. y los eventos geopolíticos, como el conflicto en Ucrania.

Desagregado de portafolios

El sondeo de administradores de BofA apunta a que la alta calidad y los altos dividendos son las estrategias preferidas actualmente, con un número creciente de inversionistas interesados en estrategias de beta bajo. Ambas categorías aumentaron su popularidad desde febrero, mostró el estudio.

En contraste, las estrategias de materias primas y exportadores y de value han perdido interés desde el mes pasado, aunque de todos modos se mantienen entre las cinco principales preferencias.

En cuanto a sectores, el sondeo de BofA muestra que los sectores donde los gestores están más sobreponderados son el financiero, los servicios básicos y los bienes de consumo básico. El primero, eso sí, ha bajado desde febrero, pasando de más de 40% a alrededor de 33%.

Otro movimiento de portafolios es que el posicionamiento en el sector energético se desplomó, pasando del 40% que registró en febrero a menos de 15% este mes. Es más, el reporte del banco de inversiones revela que los inversionistas de la región están subponderando más que sobreponderando el sector por primera vez desde marzo de 2021.

Otros rubros que dominan las posiciones subponderadas –en relación con las sobreponderaciones– son el consumo discrecional, los materiales y las comunicaciones.

La Corporación Financiera Internacional (IFC, del Banco Mundial) comprometió 50 millones de dólares para el FCP CC Deuda Privada I de Credicorp Capital, un vehículo enfocado en proporcionar deuda estructurada a largo plazo para empresas medianas y grandes en Colombia.

“La transacción propuesta consiste en una inversión de hasta 50 millones de dólares, equivalentes en pesos colombianos. o hasta el 15% del total de los compromisos en FCP CC Deuda Privada I (FCP Credicorp o el Fondo), un fondo de deuda que será establecido en Colombia por Credicorp Capital Colombia S.A. El Fondo proporcionará deuda estructurada a largo plazo a medianas y grandes empresas productivas”, anunció la IFC en un comunicado.

“IFC anticipa que el proyecto mejorará el crédito disponible para medianas y grandes empresas para apoyar su crecimiento. Los plazos más largos y las formas de financiación personalizadas y flexibles facilitarán el crecimiento de los prestatarios. Más allá del impacto a nivel del proyecto, IFC anticipa que el proyecto promoverá la competitividad en el mercado colombiano al ayudar a desarrollar el mercado de fondos de deuda en Colombia. Esto se logrará a través de los canales de demostración y competencia”, añadió la institución.

“Se espera que la inversión de IFC en el Fondo mejore la escala del Fondo y le permita atraer nuevos inversionistas institucionales. Además, los fondos adicionales ayudarán al Fondo a proporcionar financiamiento más estructurado a empresas medianas y grandes. El financiamiento propuesto se complementaría con actividades de desarrollo de capacidades, a través de las cuales la IFC y el BIRF compartirán conocimientos a través de sesiones de capacitación con inversionistas institucionales sobre cómo realizar análisis de riesgo en esta nueva clase de activos en el mercado colombiano. Además, el proyecto impartirá estándares de mercado internacional a los fondos de deuda «sin tramos» que proporcionarán financiamiento a las empresas y brindarán las mejores prácticas a los inversionistas institucionales locales”.

Credicorp Capital Colombia S.A. es una casa de bolsa propiedad de Credicorp Holding Colombia S.A.S., una sociedad controladora, que forma parte del Grupo Credicorp entre otras corporaciones líderes en América Latina. A través de su presencia regional en América Latina, Credicorp Capital administra más de 2.000 millones de dólares en alternativos, mientras que en Colombia, en los últimos trece años, la compañía ha administrado nueve fondos de Derechos Económicos con AUM de 206 millones de dólares.

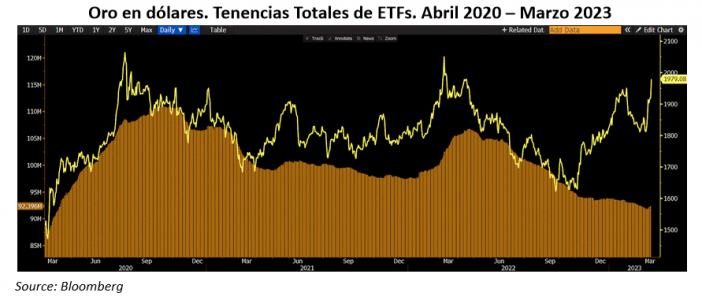

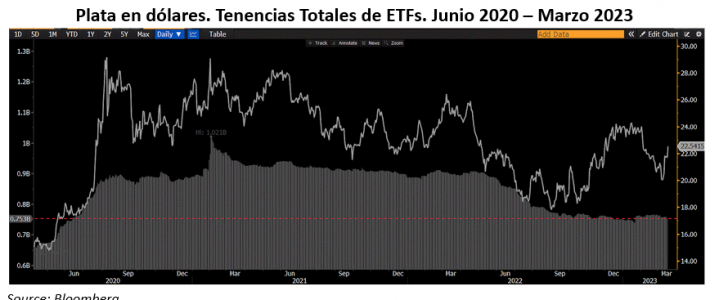

Este ciclo bajista es la primera gran prueba para los ETFs de metales preciosos, cuyas tenencias se dispararon en 2020, cayeron dos años en diagonal, repuntaron en 2022 y se precipitan desde mayo. El rally de precios de octubre a enero y ahora en marzo no ha bajado los temores. La prueba no parece aprobatoria: las tenencias tienden a caer más.

Las inversiones en oro suben y bajan como montaña rusa

Los ETFs que reproducen el recorrido de oro y plata cobraron notoriedad a mitad de los 2000 y crecieron al grado de llegar a absorber la mayoría de la producción. Las tenencias de GLD, IAU y otros (histograma dorado) subieron a 83 millones de onzas (M) −unos 157,3 mil millones de dólares, (MMDD)− en 2012 por el alza espectacular del precio, de $377 a $1.895 (línea amarilla); de ahí cayeron 45% a 46M en 2015 por el desplome del metal, también de 45%; se recuperaron a 69M en 2016 para crecer a 111,4M en 2020, en plena pandemia. El encanto empezó a revertirse. La reducción prolongada frenó en enero de 2022 en torno de 98M. Desde ahí resurgió el brillo, intensificado al estallar la guerra Rusia-Ucrania que reimpulsó el precio al máximo histórico de $2.000. La inversión global desciende desde mayo, cual montaña rusa, por la política monetaria de la Fed, el verdadero factor de variación de los precios. La caída se pausó en 94M en octubre, cuando el oro volvía al rango en el que oscilaba antes de la era Covid, para proseguir a ritmo menos pronunciado. Al 17 de marzo, las tenencias eran 92,3M, −182,3 MMDD−, 17 % abajo del pico más alto y 14 % menos del máximo del año pasado.

Los gestores (o los inversores minoristas) no reaccionaron entre noviembre y diciembre a la mejoría del precio a $1.950, umbral del pico más alto: las tenencias cayeron más allá de las cifras de septiembre – octubre, cuando el metal cotizaba en el rango más bajo en casi cuatro años. En cambio, sí reaccionaron a la recaída a $1.836 en febrero, reduciendo las tenencias a niveles de abril de 2020.

Tenencias de plata: estabilidad de dos años truncada por la Fed

SLV, SIVR y otros (histograma gris) aumentaron sus posiciones de plata a 504M −24,4 MMDD− en 2011, cuando el precio se disparó a $48,50. Hacia 2015 las redujeron un 13% en respuesta al declive de 72% del metal, a $13,90, para estabilizarlas en los siguientes 8 años alrededor de 550M y aumentarlas, por el frenesí monetario, un 75%, a 896M, entre 2019 y 2020, cuando el precio subía a $29 (línea blanca). Las inversiones se mantuvieron entre agosto y diciembre de ese año inicial de la pandemia, para subir en vertical, de repente, hasta 1,021 M en febrero de 2021, por el llamado en Reddit a “apretar” el metal (“silver squeeze”). Desde entonces decrecen, con aceleración a partir de mayo. En el reciente enero la inversión global caía 28% desde máximos y 19% desde la cima de 2022, a 739M, niveles de junio de 2020. Al 17 de marzo se recuperaban hasta a 752,8M −15,4 MMDD−, reduciendo la caída a 26% y 17%, respectivamente.

El descenso en las tenencias, finalizada hace apenas dos meses, fue resultado de la caída del precio desde $26. La onza tocó fondo en $17,60, de donde comenzó a mejorar, aunque la baja de las tenencias no cejó. Como en el caso del oro, gestores o inversores fueron indiferentes al repunte a $24 entre octubre y diciembre e incluso apuraron las ventas hasta que las tenencias bajaron a 739M, niveles de junio de 2020, cuando comenzaba el frenesí. Pero algo vieron que salieron a comprar en enero subiendo los activos a 764M aun cuando el rally se agotaba. Lo interesante, a diferencia del caso del oro, es que los ETFs ya no vendieron pese que el metal blanco retrocedió a $20,60.

Primera prueba seria para ETFs de oro y plata

Las tenencias influyen ya en la dirección de los precios. El único antecedente de reacción de gestores e inversores a un endurecimiento monetario y a la caída libre del oro y la plata es el de 2011 – 2015, que puede no ser útil para inferir cómo seguirán actuando ahora. Es relevante el desencanto por el oro, de uso mayoritario en atesoramiento y ornato. Con independencia de las diferencias de actitud hacia un metal y el otro, algo es claro: las tenencias regresaron a cifras de hace tres años y pueden reducirse más. Aunque los precios son superiores a los de entonces, se evidencia que los metales preciosos no protegen el dinero de la pérdida de poder adquisitivo y que los factores fundamentales (producción, demanda, uso en paneles solares y autos, etc.), no inciden en las cotizaciones. La perspectiva no es halagüeña. Las ventas continuas hacen suponer que los inversores no esperan que los precios vuelvan a niveles altos. Las buenas rachas parecen aprovecharse para vender, no para retomar posiciones. Si bien la posible suavización de la Fed por los temores de una nueva crisis bancaria está descontada (rebote del oro a alrededor de $1.970, plata alrededor de $22,50), el pesimismo permea más.

Los inversores aprecian las propiedades diversificadoras y de cobertura de la inflación que supone la inversión en materias primas. Pero también se centran cada vez más en los riesgos y oportunidades de inversión asociados con la creación de una economía más sostenible, y en algunos casos se ven limitados por ellos.

Puede parecer obvio que las carteras sostenibles no deben exponerse al negocio de extraer cada vez más materias primas de la tierra. En este webinar, la directora de Inversión Europea ESG de Neuberger Berman, Sarah Peasey, y el director de Commodities de la misma firma, Hakan Kaya, darán cuenta de las cuestiones clave en el debate, en el que argumentarán que un matrimonio armonioso es posible, y tal vez incluso necesario.

El evento tendrá lugar el miércoles 29 de marzo, a las 11.00h CET.

Foto cedidaDe izquierda a derecha; Javier Martín, catedrático de Derecho Financiero y Tributario de la UCM y socio director de Ideo Legal; Jesús Rodríguez, presidente del Consejo para la Defensa del Contribuyente y socio director de Práctica Tributaria de Ideo Legal; y Juan Pujol, presidente de Lefebvre

Ha tenido lugar en el Espacio Bertelsmann de Madrid el ‘Congreso Fiscal 2023: el asesor ante la nueva fiscalidad‘, organizado por Lefebvre, empresa española de información jurídica y proveedor de software. En él se han detallado los principales retos fiscales del sistema tributario español para este 2023 y se han debatido temas como el Impuesto Mínimo Global y el Impuesto Temporal sobre la solidaridad de las grandes fortunas.

El encuentro patrocinado por Banco Santander, Auren, Deloitte Legal y KPMG, ha contado además con la colaboración de Asociación Española de Consultores de Empresa, CE Consulting, CEOE, el Consejo General de Economistas, FETTAF, el Ilustre Colegio Oficial de Gestores Administrativos de Madrid y la UNIR.

Juan Pujol, presidente de Lefebvre; Javier Martín, catedrático de Derecho Financiero y Tributario de la UCM y socio director de Ideo Legal, y Jesús Rodríguez, profesor titular de Derecho Financiero y Tributario, presidente del Consejo para la Defensa del Contribuyente y socio director de Práctica Tributaria de Ideo Legal; han sido los encargados de inaugurarlo.

Jesús Gascón, secretario de Estado de Hacienda, ha abierto la jornada con una ponencia sobre los retos tributarios de la Presidencia española de la Unión Europea. En su exposición ha indicado que estamos en un momento de incertidumbre y complejidad, con una gran cantidad de frentes abiertos. Respecto a la imposición directa, ha mencionado la posibilidad de llegar a un acuerdo sobre el Pilar 1 OCDE, donde se contempla una fiscalidad mínima para grandes grupos multinacionales: «En todo caso, es deseo de la Comisión Europea armonizar el Impuestos sobre Sociedades entre los 27 países miembros. El ProyectoBEFIT (“Business in Europe: Framework for Income Taxation”), tiene como objetivo establecer unas normas comunes para hallar la base imponible en aquellos grupos que tengan más de 750 millones de facturación, aunque también se refiere a las PYMES, y dentro de su ámbito, se contemplan los precios de transferencia”.

Respecto a las entidades sin actividad económica (shell companies), Gascón ha destacado el Proyecto Unshell, señalando que busca prevenir su uso limitando cualquier ventaja impositiva que pudieran tener una entidad con substancia económica. También ha hablado sobre el Proyecto SAFE, que busca establecer reglas sobre el papel de los asesores e intermediarios en la planificación fiscal internacional. Y el ProyectoFASTER, que tiene intención de establecer un procedimiento más ágil que evite la doble imposición y la prevención de abusos fiscales.

El secretario de Estado de Hacienda expone que también se está considerando la posibilidad de avanzar en la DAC 8, que regularía todo lo relacionado con la información respecto a los criptoactivos.

Finalmente, en la imposición indirecta, Gascón ha mencionado al Proyecto VIDA (VAT in the digital age): «Busca avanzar en la ventanilla única en la UE, el papel de las plataformas digitales en el impuesto y el establecimiento de unas reglas armonizadas en los sistemas de información respecto al impuesto. También, es intención revisar el régimen de agencias de viajes, sobre todo a efectos de las reglas de localización”.

A continuación, Santos Gandarillas, magistrado de la Audiencia Nacional, y Antonio Montero, inspector de Hacienda del Estado en la AEAT, han participado en una mesa en la que han analizado la actual doctrina administrativa y jurisprudencial de la responsabilidad fiscal, incidiendo en que la función de la Agencia Tributaria no es recaudar sino velar por el buen cumplimiento de la regulación.

Tras ello, Begoña García-Rozado, directora Global Fiscal de Iberdrola; Luis López-Tello, director Corporativo de Repsol, y Javier Molina, director de Asesoría Fiscal de Santander, han debatido sobre las prestaciones patrimoniales públicas no tributarias a la banca y al sector energético. Los tres han coincidido en que sí se pueden considerar como impuestos dichas prestaciones. García-Rozado ha resaltado el carácter impositivo de las prestaciones patrimoniales, por su cobertura de gastos generales, mientras que Molina ha indicado que, si existe capacidad económica y gasto público, se debe tener un principio de reserva de ley estricto.

Posteriormente, bajo la moderación de Pelayo Oraá, socio del área de Fiscalidad Corporativa de KPMG Abogados, Silvia López Ribas, inspectora de Hacienda del Estado de la Dirección General de Tributos; David Gutiérrez Abarquero, director de Control Económico y Fiscalidad de Acciona, y Alberto de Miguel, director de Áreas Corporativas del departamento Fiscal de BBVA, se ha dado un repaso al Impuesto Mínimo Global. Han hablado sobre las implicaciones de dicho impuesto, el cual establece un tipo del 15% para recaudar impuestos adicionales.

En esta ocasión, Silvia López se ha posicionado en contra de que haya doble imposición entre países: «Si todos usáramos las mismas reglas, el impuesto sería contable. El objetivo es crear un sistema que evite conflictos o, en su defecto, que ayude a resolverlos”.

Finalmente, en la última mesa de la mañana han participado César García Novoa, catedrático de Derecho Financiero y Tributario de la Universidad de Santiago de Compostela; Javier Pérez-Fadón, exsubdirector general del Ministerio de Hacienda; y Gerardo Cuesta, socio del Área Fiscal en Deloitte Legal. Los expertos han analizado el Impuesto temporal sobre la solidaridad de las grandes fortunas.

Han identificado los factores que podrían poner en duda la constitucionalidad de dicho impuesto, la invasión de las competencias autonómicas, la vulneración del principio de seguridad jurídica y la del principio de capacidad económica y no confiscatoriedad.

Por su parte, Gerardo Cuesta ha asegurado que existe una desproporción evidente en la carga tributaria que soportan los contribuyentes por su patrimonio.

Además, a lo largo de la tarde, se abordaron también otras cuestiones fiscales, como la nueva ley de startups, el desarrollo de la prohibición del software de doble uso, la factura electrónica, así como el nuevo régimen fiscal de autónomos y el futuro de la profesión del asesor fiscal.

Uruguay, Chile y Argentina, en marzo se llevaron a cabo los 3 eventos principales de BECON IM en la región que celebran anualmente el comienzo del año. En el hotel Sofitel Carrasco en Montevideo hubo 250 invitados, en el Four Seasons Buenos Aires 350 invitados y en el Ritz de Santiago 200 invitados.

Joaquin Thul de New Capital, Adam Groetzinger de Neuberger Berman, Johnathan Landsberg de Barings presentaron sus perspectivas y contaron con keynote speakers externos.

Este 2023 el Kick Off estuvo enfocado 100% en renta fija donde predomino la idea de que siendo conservador se pueden obtener yields muy atractivos. Neuberger Berman presento renta fija Investment grade y su view del mercado de bonos junto con el destacado NB Stategic Income, lo mas core se su oferta en renta fija, fondo que invierte en Deuda en dólares de calidad promedio Inv Grade.

New Capital por su lado aprovecho el éxito de su ultimo Fixed Maturity Product para anunciar el lanzamiento de uno idéntico antes de fin de mes, mientras que Barings fue innovador y mostro su nuevo instrumento de Deuda Privada próximamente disponible para clientes retail con mínimos de 50mil dólares.

El cierre de los primeros dos eventos en Argentina y Uruguay estuvo a cargo de Alfonso Prat Gay el mas aplaudido por el publico al comentar su vision del mercado y situacion actual en la region de Cono Sur. En el caso de Chile el cierre estuvo a cargo de Carlos Paez Vilarodonde diserto sobre la famosa tragedia de los Andes y destaco el trabajo en equipo, valores familiares y la resiliencia en momentos de estrés.

La aceleración de la innovación en el sector de la biotecnología puede ofrecer a los inversores nuevas oportunidades potenciales de crecimiento. Como explica el Equipo de Construcción y Estrategia de Carteras (PCS) de Janus Henderson en el artículo «Atención sanitaria: ¿inmunidad frente a la recesión?», el sector salud ha demostrado ser resistente durante contracciones del mercado anteriores y puede ofrecer oportunidades de crecimiento con independencia de las perspectivas de recesión.

En un entorno de mercado en el que desde la firma consideran que los inversores deben actuar con cautela, Janus Henderson Investors ha organizado un nuevo webcast temático en el que participarán Jennifer Nichols, gestora de carteras de clientes, y Matthew Bullock, director para EMEA de Construcción y Estrategia de Carteras (PCS). Ambos analizarán cómo la combinación única de características defensivas y potencial de crecimiento del sector sanitario puede ofrecer inmunidad frente a la desaceleración.

El webcast se hará en inglés y se celebrará el 30 de marzo a las 15:00 CEST. Ya es posible registrarse a través de este enlace.

En esta ocasión, Funds Society destaca en portada una entrevista con César Villacampa, responsable de Negocio de Banca Privada en Ibercaja, en la que nos cuenta sus planes de negocio y reflexiona sobre la industria.

También en portada, hablamos del regreso triunfal de la renta fija en 2023, que vuelve a reinar en las carteras: los expertos de gestoras internacionales nos hablan de las oportunidades (y riesgos) del activo (cabe señalar que son opiniones previas al estallido de la crisis bancaria a raíz de los problemas con SVB y Credit Suisse). El otro activo que destacamos en portada son los alternativos: deuda privada y activos reales son las principales apuestas del momento en las gestoras españolas.

También en portada destacamos el análisis de Ana Guzmán Quintana, directora de Impacto en Portocolom AV, sobre las curvas y encrucijadasen el camino hacia la sostenibilidad.

Y planteamos, dos años tras el recorte fiscal de los planes de pensiones, hacia dónde se han canalizado las aportaciones perdidas.

En la nota de estilo, destacamos cómo el sector se remanga por el planeta y repasamos algunas de las actividades de las entidades para crear un mundo mejor.

La lectura de la revista ayudará a la recertificación de sus titulaciones EFPA. Puede responder al test, disponible y activo en la página de EFPA.

Foto cedidaJosé Luis Blázquez, exCEO de Beka Values. Foto: Cuco Cuervo

La Corte Civil y Mercantil de Arbitraje CIMA resolverá previsiblemente en septiembre el laudo no recurrible sobre el conflicto y las consecuencias económicas derivadas de la destitución del fundador y CEO de la Agencia de Valores Beka Values, José Luis Blázquez, que desembocó en la revocación de la autorización administrativa para operar por la CNMV el pasado 23 de diciembre de 2022.

En la documentación incorporada al expediente de arbitraje, Blázquez valora por encima de 5 millones de euros las consecuencias de los numerosos incumplimientos del Acuerdo de Accionistas que firmó con Beka Finance para el arranque y puesta en funcionamiento del proyecto de Beka Values.

Entre las condiciones del acuerdo que no se cumplieron, Blázquez apunta las circunstancias anómalas del propio cese del fundador y CEO, sin acudir previamente a la vía arbitral prevista para los casos de conflicto, y que se fraguó el 27 de octubre de 2021, a través de una Junta General Extraordinaria, por la vía de una Acción Social de Responsabilidad, sin incorporarse en el orden del día, y mediante una concertación de los representantes del accionista mayoritario -Beka Finance-, apropiándose de la gestión y perjudicando a la sociedad y al accionista minoritario. La convocatoria, desarrollo y acuerdos de esa junta están impugnados, a través de una demanda interpuesta por el consejero delegado cesado, en el juzgado mercantil N.º 8 de Madrid, siendo la audiencia previa el próximo día 9 de mayo. Por parte de Beka Finance, consejeros u otros accionistas, no se ha interpuesto, 17 meses después de la citada junta, demanda alguna contra el consejero delegado cesado.

Asimismo, Blázquez señala la no aportación en forma de capital por Beka Finance de las cantidades económicas acordadas para el lanzamiento del proyecto -2,1 millones-. Parte de estas se aportaron mediante la concesión de un préstamo participativo de 900.000 euros que, en contra de lo notificado a la CNMV en el expediente de autorización, no se capitalizó, lo cual desembocó en un incumplimiento de los compromisos regulatorios de recursos propios y la presentación por el accionista mayoritario de propuestas de aumento del capital social contrarias al acuerdo y dirigidas a diluir la participación accionarial del socio Acqua –JLB-, lo que hubiera anulado su derecho a nombrar al CEO y al director general durante siete años previsto en el pacto entre socios. Cabe señalar que la CNMV revocó a autorización de Beka Finance en diciembre, sin mencionar la obligación de la entidad de capitalizar el préstamo, lo que podría haber resuelto la problemática de las ratios de solvencia de Beka.

Adicionalmente, el fundador y CEO de Beka Values solicita otras compensaciones económicas derivadas de la pérdida de valor de su participación como consecuencia de la paralización de la actividad de la sociedad desde su cese hasta la revocación de la autorización para operar de la agencia, así como las cantidades económicas que debería haber percibido, también según el acuerdo, desde su destitución hasta la formalización del laudo arbitral, que no le están siendo abonadas.

El proceso de arbitraje sobre Beka Values, expresamente incluido en el Acuerdo de Accionistas para la resolución de los casos de conflicto entre los socios, se inició en enero de 2022 a instancias de José Luis Blázquez. Las partes implicadas ya han efectuado las alegaciones correspondientes y el proceso del arbitraje debería concluir en un plazo de seis meses –es decir, en septiembre- con el preceptivo laudo de obligado cumplimiento. En las próximas semanas se realizarán las pruebas testificales y periciales, seguidas de la formulación de las conclusiones respectivas sobre las que se dictará el laudo.