El Banco Central Europeo (BCE) decidió recientemente mantener su hoja de ruta y subir los tipos de interés en 50 puntos básicos (0,50%), hasta el 3,50% pese la actual inestabilidad en el sector financiero desatada por la caída de SVB en Estados Unidos y las dudas entre las entidades europeas con el desplome de Credit Suisse y su petición de liquidez al banco central suizo.

La presidenta del BCE, Christine Lagarde, incidió en que, si bien el escenario actual podría endurecer el acceso al crédito y afectar a la confianza, se harán los ajustes que sean necesarios para contrarrestar ese efecto. El BCE insiste en que el sector bancario es más sólido que en la última crisis financiera y se descarta una crisis de liquidez. El vicepresidente de la entidad, Luis de Guindos, ahondó en que la exposición a Credit Suisse es «limitada» y que «la industria bancaria europea es resiliente».

En este contexto, Vicenç Hernández Reche, economista y CEO de Tecnotramit, una de las principales empresas de servicios para entidades financieras de España y Portugal, hace un llamamiento a la calma y recuerda que “hasta ahora la banca española ha hecho bien los deberes en lo que respecta al cumplimiento de las políticas de liquidez disponible con relación al capital total de sus clientes, por lo que el sector no debe precipitarse en análisis alarmistas”.

Las caídas en bolsa no deben ser motivo de alarma

El experto incide en que, “si bien la petición de liquidez por parte de una entidad del tamaño de Credit Suisse no es la mejor de las noticias, el sector bancario europeo se mueve desde hace años dentro de parámetros de estabilidad y registra unas ratios de riesgo controlados”.

En este sentido, Hernández Reche reconoce que “la caída del Ibex-35 es lógica, pues el dinero es miedoso y este tipo de noticias afectan a la confianza de los mercados”, pero que “erróneamente se tiende a medir la estabilidad de una empresa cotizada únicamente por la evolución de su precio en bolsa, pero el análisis de una compañía es mucho más complejo, y más si hablamos del sector bancario”. “Las principales entidades financieras españolas no están muy expuestas a la pérdida de confianza en Credit Suisse por parte de los mercados. Además, cabe subrayar que nuestros bancos no se han expuesto a criptodivisas y financiación de compañías tecnológicas, en especial startups”, añade.

Tras las dudas que despertó el pasado viernes el Deutsche Bank, el día ha arrancado con cierta tranquilidad. “Los rumores sobre la entidad alemana se quedaron simplemente en un susto, hoy la acción del banco sube casi un 5%, aunque el coste del seguro de impago para la deuda senior sigue elevado; y de momento los temores no han ido a más”, señalan los analistas de Banca March.

Pese a lo compleja que fue la semana pasada, los expertos de Banca March, destacan que las bolsas europeas cerraron una semana con alzas, superiores al 1,5% en el caso del EuroStoxx 50 y cercanas al 1% en el caso del Ibex. Y, tras el fuerte retroceso visto el viernes, las bolsas europeas comienzan la semana con contundentes avances, superiores al 1%. Por su parte, en Estados Unidos, Wall Street cerró con ganancias la volátil sesión del viernes (S&P +0,5%; Nasdaq +0,3%), y las bolsas asiáticas repiten hoy lunes el comportamiento mixto visto el viernes.

En este sentido, la tormenta en el sector bancario parece que amaina. Según los expertos, lo ocurrido con el Deutsche Bank tiene más que ver con un tema de confianza por parte de los inversores, que con un problema estructural de la entidad. “A diferencia de sus predecesores, Deutsche Bank no parecía especialmente vulnerable en términos de rentabilidad, exposición a depósitos o ratios de capital. En cambio, parece como si después de varios fines de semana de titulares negativos sobre los bancos europeos y estadounidenses, los inversores ya no quisieran mantener las acciones bancarias durante la pausa del fin de semana en los mercados. Podría decirse que el Deutsche es el banco que sigue a Credit Suisse en cuanto a imagen de marca, por lo que se llevó la peor parte de la desconfianza de los inversores”, señala el último análisis de Monex Europe.

Según prevé Monex Europe, ante la apertura hoy en verde de los valores bancarios europeos y con un calendario de datos mucho más escaso esta semana, salvo algunas intervenciones de la Fed y el BCE y algunos informes de inflación el viernes, la atención volverá a centrarse en el sector bancario y, más concretamente, en su exposición. “Se ha hablado mucho del sector inmobiliario corporativo, hasta el punto de que los taxistas podrían hablar pronto de él. Es posible que sea el siguiente factor que afecte a los mercados y, por ello, se le está prestando mucha atención”, adelantan.

Frente a esta tormenta, los expertos siguen considerando que lo ocurrido con los bancos regionales estadounidenses y con los europeos, en concreto con Credit Suisse, son “daños colaterales» de la política monetaria significativamente más restrictiva por parte de los bancos centrales, tras una larga fase de tipos de interés históricamente bajos.

“Un entorno al que muchos deudores se habían acostumbrado. El proceso de ajuste es ahora más doloroso. La lucha contra la inflación tiene su precio. La cuestión es hasta qué punto puede llegar, antes de que los bancos centrales consideren que el daño causado es mayor que el rendimiento de su estrategia antiinflacionista. Es muy posible que para entonces se hagan visibles nuevos daños, aunque no es posible predecir con exactitud cuáles serán. Parece más fiable la valoración de que la lucha contra la inflación probablemente se perderá si los bancos centrales aflojan los frenos antes de tiempo”, afirma Philipp Vorndran, estratega de mercados de Flossbach von Storch.

A medida que caen las cotizaciones de los bancos y los diferenciales financieros se amplían, aumenta el coste del capital, lo que conducirá a una racionalización de los balances. Los responsables políticos estarán muy interesados en detener el contagio de las pérdidas inducidas por los tipos a las inducidas por el crédito, pero la alta inflación, la elevada deuda pública y la regulación posterior a la CFG pueden limitar el alcance o la credibilidad de las intervenciones. En este momento, la única certeza predecible es un mayor endurecimiento de las condiciones de préstamo, y no sólo en Estados Unidos: la escasez de crédito bancario pesará sobre la economía, se extenderá a la financiación desintermediada y provocará una revalorización del crédito, así como una descompresión de los diferenciales”, añade Vincent Chaigneau, director de investigación en Generali Investments.

Para Vorndran, los bancos centrales se encuentran en un triple dilema: tienen que luchar contra la inflación sin poner en peligro la estabilidad del sistema financiero y sin paralizar completamente la economía. “El Banco Central Europeo, como caso especial por así decirlo, debe además mantener unida la zona euro. Una tarea que difícilmente podría ser mayor. Lo que sirve para alcanzar un objetivo contrarresta el otro”, matiza.

Por su parte,

Mientras el peso sigue en los bancos centrales, las entidades estadounidenses siguen deshaciendo el enredo de Silicon Valley Bank. Según explican los analistas de Banca March, el fondo de garantía de depósito estadounidense, que había adquirido el control de los activos de SVB, ha alcanzado un acuerdo con First Citizen Bancshares, un banco regional de Carolina del Norte, para adquirir parte de los activos y depósitos de SVB: 72.000 millones en activos, que se han vendido con un descuento de 16.500 millones, y asumirá 56.000 millones en depósitos, además de 17 oficinas de SVB, que seguirán operando bajo la misma marca siendo esta ahora esta una filial de First Citizen. La autoridad financiera ha estimado el coste de la quiebra de SVB en 20.000 millones.

“Por lo tanto, los mercados seguirán con su atención puesta en el sector bancario, pendientes de la situación alrededor de First Republic, aunque también tendremos datos de inflación en Europa en la última parte de la semana, cifras que esperamos que empiecen a reflejar una moderación en el dato general gracias a la caída en los precios de la energía con respecto a marzo de 2022”, matizan los expertos de Banca March.

Caja Rural Granada ha nombrado a Antonio Cazorla nuevo responsable de Banca Privada en Madrid. Tras veinte años de experiencia trabajando en banca (en entidades como Santander, CaixaBank o Deutsche Bank), Cazorla se une al equipo de la entidad financiera para reforzar el equipo de Madrid recientemente ampliar tras la apertura de la segunda oficina en la capital.

Optimista, tenaz y trabajador incansable y con amplia experiencia en gestión de patrimonio, Cazorla asegura estar realmente ilusionado con este nuevo reto profesional para encontrar nuevas posibilidades de negocio y aportar valor a los compañeros de los equipos comerciales.

Diplomado en Estudios Empresariales por la Universidad Complutense, el nuevo director de Banca Privada de Caja Rural Granada en Madrid es también licenciado en Administración y Dirección de Empresas por la Universidad Rey Juan Carlos.

Cuenta con la certificación European Financial Advisor (EFA) y un Máster de Especialista en Banca Privada por el Instituto de Estudios Bursátiles (IEB). A ello se suma un Postgrado en Análisis y Gestión de Riesgos realizado en la Universidad Pompeu Fabra. En formación constante, combina su profesión con sus dos pasiones: el pádel y viajar.

Nueva oficina en Madrid

El pasado 9 de marzo, Caja Rural Granada abrió su segunda oficina en Madrid. Situada en Plaza del Marqués de Salamanca, número 11, esta nueva instalación llega para apoyar el trabajo que la entidad viene realizando en Menéndez Pelayo.

En esta nueva sucursal, se encuentra un espacio singular para la atención a los clientes de Banca Privada, en donde Antonio Cazorla junto con resto de compañeros de Banca Privada de la entidad financiera estudian cada caso, para ofrecerles a los clientes las mejores opciones de inversión en función de su adversión al riesgo.

Con más de 53 años de experiencia, Caja Rural Granada se caracteriza por ofrecer servicios de banca de proximidad con un trato personalizado y productos adaptados a cada cliente. Cabe resaltar el reciente estreno de la Banca Digital Ruralvía, diseñada con una doble misión: facilitar la navegación y experiencia de usuario para hacerla más intuitiva, fácil y personalizada, así como ofrecer un mayor número de operativas y servicios al alcance como contratación de productos, herramientas de gestión de ahorro y chat para estar en contacto con el Servicio de Atención Digital. De esta manera, el cliente podrá elegir en todo momento cómo quiere relacionarse con Caja Rural Granada, bien presencial o digitalmente, siempre obteniendo una atención cercana y empática.

La entidad mantiene además un importante compromiso con los territorios donde está presente. A través de su Fundación y del Fondo de Educación y Promoción colabora con organizaciones y colectivos para la realización de actividades culturales, deportivas, educativas y con un marcado carácter social en su objetivo de ayudar a las personas más vulnerables.

Además, favorece el cooperativismo, así como el impulso de la formación en campos novedosos como son los cursos para ayudar a las empresas a dar el salto a la digitalización sin olvidar formaciones de relevancia dentro del sector agrario para mejorar las técnicas de cultivo.

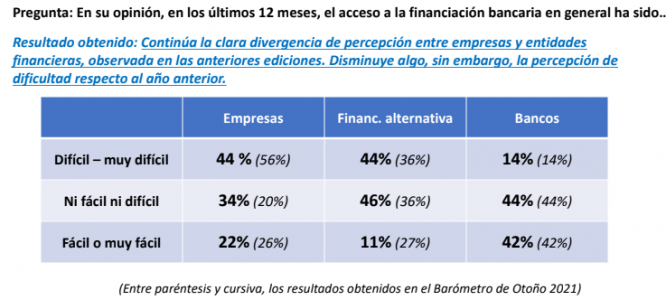

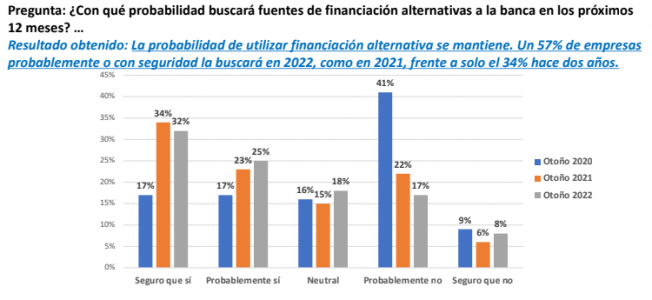

El Instituto de Estudios Financieros (IEF), con la colaboración de la consultoría financiera Altria Corpo, ha presentado los resultados del Tercer Barómetro Empresarial de Fintech y Financiación alternativa. En el estudio destaca la importante mejora en el conocimiento de la financiación alternativa (del 67% del primer barómetro al 85% del tercero) y de los proveedores de fintech (del 34% al 52%).

Según Eloi Noya, director general de Altria Corpo: “Las empresas continúan teniendo muchos problemas a la hora de conseguir crédito bancario y opinan que las entidades financieras no se movilizarán en los próximos 12 meses para aumentar el crédito. En cambio, confían que la financiación alternativa sí que se movilizará para compensar la falta de crédito bancario”.

La coyuntura económica ha obligado a los bancos centrales a aumentar, de manera progresiva, los tipos de interés para hacer frente a la inflación. En este contexto, la opinión mayoritaria de los encuestados es que la financiación alternativa también deberá subir los tipos, pero que puede ser una buena oportunidad para ganar cuota de crédito a la banca tradicional por su mayor diversificación.

La financiación alternativa tiene una serie de ventajas respecto a la financiación de la bancaria tradicional. Las empresas valoran la flexibilidad en los plazos y las menores garantías, mientras que los financiadores alternativos encuentran la diversificación de riesgos y la flexibilidad de los plazos como los principales beneficios.

En relación con las líneas de financiación alternativa, el 56% de las empresas ha reconocido que ha utilizado estos servicios, siendo el factoring, el renting y el leasing de entidades no bancarias los más utilizados con un 35% del total de la muestra. A parte de esto, los servicios de fintech han sido usados por un 25% de las empresas encuestadas, siendo el anticipo de facturas, con un 9%, y el crowdlending, con un 8%, los otros servicios más utilizados en financiación alternativa.

En esta tercera edición se ha añadido una pregunta para las empresas sobre las capacidades necesarias que deben tener los responsables financieros. En las respuestas destacan cualidades como la dirección estratégica, el conocimiento de la financiación alternativa, la digitalización o la automatización de procesos. Por otro lado, también debemos poner énfasis en que el 43% de las empresas han destacado los conocimientos sobre sostenibilidad y ESG, es decir, sobre criterios ambientales, sociales y de gobierno corporativo, como una capacidad necesaria para los directores financieros.

Ferran Teixes, director general del Instituto de Estudios Financieros, destaca que “los datos del barómetro son muy interesantes a la hora de tener una visión de la relación entre los diferentes actores del mercado de la financiación empresarial. Cuenta tanto con los actores tradicionales como con los nuevos. El IEF, como proveedor de conocimiento financiero, tanto en la oferta como en la demanda, promueve este tipo de estudios para conocer mejor las necesidades del mercado”.

Finalmente, el retraso de los Fondos Next Generation EU pueden ser una buena noticia para generar más masa crediticia a favor de las micro y pequeñas empresas. Principalmente, porque estas están teniendo más tiempo para preparar la documentación, siguiendo los procedimientos, y así acceder a los fondos europeos, justo cuando la contracción económica puede hacer más necesario el impulso que darán estos recursos a la actividad económica.

Foto cedidaJulio Martín, director de la oficina de Tenerife; y José Juan Coruña que se incorpora a la oficina de las Palmas de Gran Canaria, abierta desde 2018.

iCapital incrementa su presencia, a nivel nacional, con la apertura de una nueva oficina en Santa Cruz de Tenerife. Son ya dos sedes en el archipiélago canario, puesto que la compañía ya está presente en Las Palmas de Gran Canaria desde 2018.

Miguel Ángel Garcia Brito, socio fundador de iCapital, explica que “tras cinco años de andadura en Gran Canaria, hemos comprobado, gracias a los resultados obtenidos y a la respuesta de nuestros clientes a los servicios que prestamos, que contamos con un potencial y unas perspectivas magníficas de crecimiento. Canarias es para iCapital estratégica en nuestro plan de expansión”.

Julio Martín dirigirá la nueva oficina de Santa Cruz de Tenerife y José Juan Coruña se incorporará al equipo de la oficina de Las Palmas de Gran Canaria.

Julio Martín es licenciado en Económicas por la Universidad de la Laguna. Desde 1997, año en el que se incorporó al Banco Santander (luego Banif), ha estado vinculado a la banca privada y a la gestión patrimonial. Ha trabajado siempre gestionando carteras de clientes de grandes patrimonios en el Banco Urquijo y posteriormente en Banca March.

Para Martín, “la gran aspiración de todo asesor financiero es trabajar con independencia en el asesoramiento y en la elección de productos y gestores. El cliente debe tener la opción de elegir lo mejor del mercado y adecuado a su perfil de riesgo. En iCapital llevan 17 años haciéndolo muy bien, con unos valores con los que me identifico al cien por cien y anteponiendo por encima de todo a sus clientes. Si a esto unes la calidad humana y profesional que se respira en la empresa, el resultado es que me siento en casa desde el primer minuto”.

Por su parte, José Juan Coruña es licenciado en Económicas y Empresariales por la Universidad de Las Palmas de Gran Canaria. Desde 1998, fecha en la que se incorporó a Banca March, ha trabajado en el asesoramiento y gestión de carteras de clientes, principalmente compuestas por grandes patrimonios.

“Me he incorporado al equipo de iCapital con la firme convicción de que el asesoramiento financiero de calidad debe ofrecerse desde entidades independientes y al margen de las entidades financieras. Porque es así donde los clientes se convierten realmente en el centro del negocio, y donde los asesores estamos siempre a su lado y no frente a ellos. Es gratificante decir que en iCapital hacemos lo que decimos y lo cumplimos”, comenta Coruña.

El experto destaca la enorme ventaja de establecer relaciones con los clientes a largo plazo, a diferencia del “cortoplacismo que se ha instaurado en las entidades financieras en general, donde se prioriza la venta de cualquier producto que genere margen a corto plazo como estructurados, seguros etc”.

La nueva oficina estará en la calle Imeldo Seris, 108 (38003 Santa Cruz de Tenerife). A partir de ahora se ocupará de la cartera que iCapital ya posee en esta isla, así como de la captación de nuevos clientes, enfocado en el sector de grandes patrimonios en el que la compañía está especializada.

3.000 millones de negocio

La independencia, la transparencia, posicionarse siempre del lado del cliente, asesorando libres de conflictos de intereses y la experiencia adquirida desde su creación, en 2006, han convertido a iCapital en un referente de la gestión de grandes patrimonios en nuestro país. De hecho, en la actualidad, iCapital ya cuenta con un volumen de gestión que asciende a los 3.000 millones de euros y sedes en Madrid, Barcelona, Alicante, Valencia, Sevilla y Asturias, además de Las Palmas de Gran Canaria y Santa Cruz de Tenerife.

“Tal y como nos marcamos en nuestro plan estratégico Next 5, comenta García Brito, uno de nuestros principales objetivos es construir un equipo humano compuesto por profesionales con dilatada experiencia, la cual les permite apreciar la enorme ventaja que supone poder elegir cualquier alternativa sin restricciones ni conflictos de interés, con transparencia e independencia, y apostar por un enfoque donde el cliente sea el protagonista, se sitúe en el centro y nos permita acompañarle y ayudarle a identificar todas las soluciones sin importar donde se encuentren”.

Por el momento, son ya 52 los profesionales que forman parte del equipo de iCapital, y se prevé que la plantilla siga aumentando en los próximos meses.

Family Office, un servicio cada vez más demandado

iCapital cuenta con una potente área de Family Office especializada en articular, ordenar y gestionar procesos de planificación del patrimonio de grandes familias. “El asesoramiento de este tipo de patrimonios conlleva una complejidad muy notable, sin embargo, estamos obteniendo excelentes resultados y nos sentimos muy orgullosos de asesorar a varias generaciones de algunas de nuestras familias clientes”, explica García Brito.

Carlos Cerezo, director de Inversiones de Belgravia Capital en Singular Asset Managment, hace balance del primer trimestre del año en los mercados financieros, pero, de cara al corto plazo, ve perspectivas inciertas ante las dudas respecto a la economía estadounidense. El experto añadiría activos monetarios a una estrategia 60/40 y ve atrctivo en los activos alternativos. Además, no descarta que la gestión pasava vuelva a ganar la partida este año, auque confía en EE.UU. y en sectores defensivos para plantar cara.

El cierre del primer trimestre del año está a la vuelta de la esquina. ¿Qué balance haría de estos tres primeros meses del año en los mercados?

Los mercados de renta variable han tenido muy buen comportamiento en el primer trimestre de 2023, especialmente la Eurozona. La principal razón ha sido la mejora de las perspectivas de crecimiento económico, esquivando de momento Europa la recesión, cuyo inicio se esperaba para el cuarto trimestre de 2022, y retrasándose la hipotética recesión de EE.UU. hasta no antes del segundo semestre de 2023. Ello ha permitido la revalorización de los índices de renta variable vía reducción de la prima de riesgo, ya que las estimaciones de beneficios 2023 apenas han variado desde el inicio del año, y las TIRes reales a 10 años de EE.UU. y de Alemania, aunque volátiles, han cerrado el trimestre a niveles similares a los del inicio.

¿Qué perspectivas tiene para el segundo trimestre, teniendo en cuenta la fuerte subida de las bolsas y la situación de la renta fija gubernamental? ¿Habrá volatilidad en los mercados?

El segundo trimestre tiene perspectivas inciertas, y en consecuencia volátiles, tanto para la renta variable como para la renta fija. Respecto a la segunda, las expectativas del mercado sobre la evolución de la inflación siguen oscilando, lo cual aporta volatilidad a los mercados de renta fija. Respecto a la renta variable, tras la fuerte recuperación iniciada en el cuarto trimestre de 2022, el tiempo corre en su contra, pues es muy probable que la recesión económica en EE.UU. se manifieste no más tarde del segundo semestre de 2023. Tal escenario favorece la deuda pública soberana frente a la renta variable, dado que la recesión alivia las presiones inflacionistas, al tiempo que conlleva revisiones de beneficios empresariales a la baja, lo cual perjudica a la renta variable.

¿La estrategia 60/40 es válida para el contexto actual de mercado?

La estrategia 60/40 nunca ha dejado de ser válida, en cuanto a que aporta diversificación o reducción de riesgo. Pero sí es cierto que la aportación de diversificación ha sido, desde el inicio de 2022, muy inferior a la histórica. En el contexto actual sigue siendo válida, aunque en menor medida que antes de 2022. Si acaso, la subida de tipos a corto hace ahora más atractiva la inclusión de activos monetarios en el reparto.

¿Qué importancia tienen los activos ilíquidos en el momento actual? ¿Qué porcentaje debe representar en las carteras de inversión?

Los activos ilíquidos siguen cobrando importancia, en particular el private equity. El porcentaje apropiado de inversión en private equity depende principalmente del horizonte de inversión y necesidades de liquidez del inversor. Ello explica que los endowments estadounidenses destinen cerca del 30% al private equity, dado su muy largo horizonte de inversión. Para una cartera de banca privada, el porcentaje debería ser menor.

¿Será un año de gestión activa o de gestión pasiva? ¿Por qué?

En 2022, la gestión pasiva ganó claramente a la activa, que es lo que suele pasar en la fase tardía de los ciclos alcistas y en buena parte de los ciclos bajistas, incluyendo su inicio. Por el contrario, la gestión activa luce más en las fases finales de los ciclos bajistas y en el inicio y buena parte del ciclo alcista. Por ello, es probable que en 2023 la gestión pasiva vuelva a batir a la gestión activa, en general.

¿Qué le piden los clientes?

Los clientes piden ganar y no perder, pero ganar exige asumir riesgos, lo cual implica estar dispuesto a perder. Lo importante es alinear las expectativas del cliente respecto a su cartera con las del asesor/gestor, y que éstas sean realistas para que se cumplan o mejoren en casi todos los escenarios.

La ESG sigue fuerte, aunque ya estamos viendo algunas reticencias: el gigante Vanguard se ha retirado de la iniciativa Net Zero Asset Managers, lanzada en 2020. ¿Cómo ve la inversión en ESG? ¿Debe formar parte de la cartera? ¿Será una inversión que vaya a más en los años venideros?

La inversión con consideraciones ESG está no sólo para quedarse sino para seguir ganando importancia. Para el gestor de carteras debe ser relevante en cuanto a que afecta al coste de capital de las empresas en las que invierte, y de ahí a su precio, por lo que debe tener en cuenta el ESG. Para la alta dirección de la empresa, es cuestión de ponderar las ventajas de políticas ESG (mayores ventas, menor coste de capital) con las desventajas (mayores costes operativos necesarios para cumplirlas), con el objetivo de optimizar el valor de la empresa, que es su obligación principal.

El sector tecnológico pinchó con fuerza el año pasado. Tras los altibajos de estos meses, ¿llegará la estabilidad en lo que queda de 2023?

La estabilidad del sector tecnológico irá a más en la medida que se cumplan dos condiciones: que dejen de subir los tipos reales de la deuda pública a largo plazo estadounidense, y que el sector supere del todo la resaca post-COVID en demanda de sus productos y servicios, que ha seguido al boom que tuvieron durante la era COVID caracterizada por restricciones de movilidad y confinamiento. La primera condición se está empezando a cumplir ya, y la segunda se cumplirá en el cuarto trimestre de 2023.

¿Qué sectores podrían ir bien en bolsa este año?

El sector de consumo defensivo, ya que es de los menos sensibles a una desaceleración/recesión económica, y es el mayor beneficiario de la caída en curso de los precios se sus costes input (energía, commodities, transporte, etc.)

¿Qué zona presenta mejores oportunidades de inversión?

En renta fija, la deuda pública estadounidense, tanto la nominal como la real, y especialmente la de largo plazo, por sus atractivos precios en términos históricos y por la fase del ciclo en la que nos encontramos. En renta variable, Asia, por el menor endeudamiento externo de sus economías, y por el impulso económico derivado de la reapertura china.

Existen diez factores clave que podrían impulsar la rentabilidad para los inversores en renta variable en los mercados emergentes este año:

Tema 1: Oportunidades más allá de la reapertura

China se encuentra en una coyuntura crítica y se enfrenta a tres retos principales: la rivalidad geopolítica con Estados Unidos, las consecuencias de la COVID-19 y los problemas de su sector inmobiliario. Estos enormes retos pondrán a prueba la determinación de los dirigentes de Pekín.

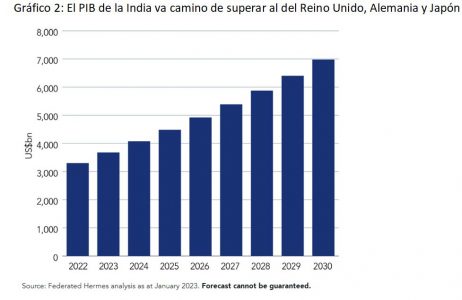

Tema 2: una década brillante para la India

Es probable que la historia de la India cobre aún más protagonismo en la próxima década. Aunque Estados Unidos y China seguirán siendo igual de importantes, el auge de la economía india es una fuerza a tener en cuenta. India es ahora la quinta economía del mundo y probablemente será la tercera en los próximos siete años, con un PIB que se duplicará con creces desde los 3,3 billones de dólares actuales. Según nuestro análisis, se prevé que India añada más de 400.000 millones de dólares anuales a su PIB, una escala que solo superan Estados Unidos y China.

Tema 3: ¿una oportunidad perdida o el momento de ser constructivos con Brasil?

Los años comprendidos entre 2017 y 2021 -aparte de la breve y brusca sacudida de la pandemia- fueron un periodo de relativo sosiego para los inversores brasileños; los tipos de interés alcanzaron niveles mínimos históricos, hubo un conservadurismo fiscal comparativo, un goteo constante de reformas microeconómicas y un auge sin precedentes de ofertas públicas iniciales (OPI). Sin embargo, en los dos últimos años han regresado a la economía brasileña dos viejos demonios: la elevada inflación y la amenaza de un colapso fiscal en los mercados de deuda pública.

Tema 4: de cíclico a estructural con los semiconductores

Los confinamientos y la COVID-19 crearon importantes dislocaciones en los inventarios de semiconductores. Tres factores clave condujeron a niveles de inventario históricamente altos, desequilibrios entre oferta y demanda y presiones inflacionistas: una cadena de suministro centrada en China, un repunte agresivo de la demanda y una inversión insuficiente en tecnologías maduras.

Lo que estamos viendo hoy es una rápida corrección de esos desequilibrios. La capacidad (es decir, la oferta) empezó a ponerse en marcha y, al mismo tiempo, la demanda se debilitó a lo largo de 2022, lo que provocó un grave exceso de oferta en la industria de los chips.

Para hacer frente al excedente y a los elevados niveles de inventario en las fases anteriores y posteriores, las principales empresas del sector se han comprometido a realizar recortes de inversión de capital sin precedentes para revertir el exceso de oferta y estabilizar el mercado durante el primer semestre de 2023. La industria también espera una rápida digestión de los inventarios a lo largo del primer semestre, con la expectativa de que el sector entre en un segundo semestre 2023 más saludable.

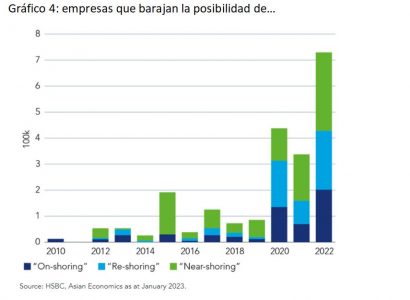

Tema 5: reubicar las cadenas de suministro para crear ganadores a largo plazo

China se enfrenta a seis retos críticos para su posición como exportador dominante y mayor centro de fabricación del mundo: la política interna, la geopolítica, la COVID, el envejecimiento de la población, el crecimiento salarial y la descarbonización.

Vietnam, Malasia (y Singapur), México e India podrían beneficiarse de la deslocalización en los próximos meses y años.

Tema 6: una perspectiva a largo plazo sobre las materias primas y la energía

Es difícil decir algo especialmente útil sobre los precios de las materias primas a corto plazo, dada la cantidad de factores en juego: la guerra en Ucrania, la política monetaria estadounidense, la reapertura de China, la profundidad de las recesiones en Occidente y las interrupciones temporales del suministro, por nombrar solo algunos.

Dicho esto, las perspectivas a medio plazo para las materias primas implican una mayor dependencia del cobre a medida que electrificamos el transporte, la industria y la calefacción, desarrollamos las energías renovables y ampliamos la red eléctrica. Los mercados emergentes desempeñarán un papel crucial a la hora de satisfacer la demanda de este metal clave, dado su control de la oferta y la producción.

Tema 7: una oportunidad en vehículos eléctricos en los próximos años

China es sin duda una superpotencia de los vehículos eléctricos. Cuenta con el mayor productor mundial de baterías de iones de litio y su cadena de suministro asociada. También tiene el mayor fabricante de vehículos eléctricos del mundo y el mayor mercado de consumidores de vehículos eléctricos del mundo, con un 53% de las ventas mundiales de vehículos eléctricos (Fuente: Bloomberg New Energy Finance, BNEF).

Aunque las políticas cada vez más proteccionistas adoptadas por EE.UU. parezcan un desafío al liderazgo de China en la cadena de suministro de vehículos eléctricos, la realidad es que los principales proveedores y fabricantes de automóviles chinos tienen una exposición limitada al mercado estadounidense. Estos mismos fabricantes y proveedores están invirtiendo cada vez más en la producción local en Europa y el resto del mundo para evitar problemas geopolíticos en el futuro. Creemos que será difícil para EE.UU. eludir por completo la cadena de suministro china, dado el dominio del país en componentes específicos utilizados en la fabricación de baterías.

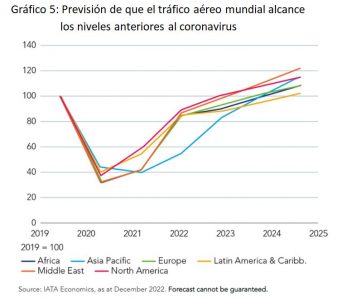

Tema 8: esperanza para el turismo mundial

El crecimiento de los viajes aéreos mundiales se detuvo temporalmente por la pandemia de COVID-19 en 2020 y ha estado en modo de recuperación desde entonces. Esta recuperación ha sido algo desigual, ya que los viajes en América y Europa han vuelto mucho más rápido que en Asia. Los gobiernos asiáticos fueron en general mucho más cautos a la hora de reabrir sus países a turistas y viajeros de negocios, pero han ido eliminando gradualmente las restricciones a lo largo de 2022. El «golpe de gracia» final a las restricciones de viaje por pandemia se produjo en enero de 2023, cuando China eliminó efectivamente sus barreras a los viajes internacionales.

Por lo tanto, esperamos que en 2023 (a pesar de las eventuales recesiones en Europa y EE.UU.) se produzca un crecimiento continuado del volumen mundial de pasajeros sobre una base pospandémica relativamente baja.

Tema 9: ¿la reapertura de China impulsará la inflación?

El consenso es que la inflación se moderará en 2023, en parte debido a los elevados efectos de base de 2022 y al hecho de que no se ha producido ninguna otra gran sacudida de los precios del petróleo o de los alimentos, por lo que la comparación interanual probablemente tenderá a la baja. Esta opinión se ve reforzada por la ralentización de la actividad económica, con una demanda que ya se está contrayendo en todo el mundo, especialmente en las economías avanzadas, que sufren una inflación récord y, como consecuencia, las medidas restrictivas de los bancos centrales.

Sin embargo, existe un riesgo, aunque limitado, de que la inflación y los precios de las materias primas se mantengan al alza en 2023, lo que respalda nuestra preferencia por mantener nuestras inversiones en cobre, aluminio y participaciones en países productores de materias primas clave como Chile, Perú, Sudáfrica y Brasil.

Tema 10: la relevancia de los criterios ESG para los mercados emergentes en un mundo complejo

A medida que el mundo se enfrenta a crecientes retos sociales y medioambientales, como el cambio climático, la pérdida de biodiversidad, la crisis del coste de la vida y la inclusión social, las preocupaciones medioambientales, sociales y de gobierno corporativo (ESG) tienen especial relevancia en los mercados emergentes, donde muchos de estos retos son más agudos. Por otro lado, los mercados emergentes también ofrecen algunas de las oportunidades más interesantes en materia de ESG, muchas de las cuales están intrínsecamente vinculadas a los Objetivos de Desarrollo Sostenible (ODS) de las Naciones Unidas.

Entre otros, estos ODS abarcan la inclusión financiera, los derechos digitales, la descarbonización, los derechos y el bienestar de los trabajadores y el gobierno corporativo, en cuya solución las empresas de mercados emergentes desempeñarán un papel crucial.

Columna de Kunjal Gala, responsable de Mercados Emergentes Globales y gestor principal de cartera en Federated Hermes Limited

La designación global CFA (Chartered Financial Analyst) ha evolucionado para dar forma a la profesión de inversión actual y a los profesionales que operan dentro de ella. CFA Institute, la asociación global de profesionales de la inversión, ha anunciado una serie de mejoras significativas al Programa CFA como parte de sus esfuerzos continuos para actualizarlo.

Según explican, estos cambios abordan la forma en que los candidatos de hoy aprenden y los preparan para carreras de éxito como profesionales de la inversión, al tiempo que proporcionan a la industria los profesionales éticos y bien capacitados que tanto requiere. “Estas mejoras representan un hito importante para nuestros candidatos y empleadores en la industria. De hecho, constituyen los cambios más significativos que hemos hecho al Programa CFA desde su inicio en 1963. Llevamos a cabo una extensa investigación para obtener comentarios directamente de empleadores, candidatos, posibles candidatos y la industria en general para conocer la mejor manera de avanzar en el conocimiento y las habilidades que brindamos a los profesionales de inversión del futuro”, afirma Margaret Franklin, presidenta y CEO de CFA Institute.

Según Franklin, “podemos afirmar con certeza que los candidatos están excepcionalmente interesados en obtener una ventaja en el mercado de empleo, y están dispuestos a trabajar muy duro para obtener la ventaja que proporciona el Programa CFA. Estos cambios satisfarán sus necesidades ayudándoles a comprender cómo poner en práctica los conceptos de inversión en el trabajo y estar preparados desde el primer día. El Programa CFA es un ejemplo claro de que los candidatos se toman en serio una larga y exitosa carrera en la gestión de inversiones».

En concreto, CFA Institute ha realizado seis cambios:

Los módulos autónomos de habilidades prácticas digitales se introducirán en el Programa CFA para enseñar a los candidatos aplicaciones prácticas en el trabajo. Los módulos iniciales de habilidades prácticas incluyen Modelado Financiero para el Nivel I; Habilidades de analista en el nivel II; Fundamentos de programación Python (Nivel I o Nivel II) y Python, Ciencia de Datos e Inteligencia Artificial (Nivel II). Se están desarrollando módulos de habilidades prácticas adicionales para el Nivel III para la serie de exámenes del calendario 2025. A partir de 2024, se debe completar al menos un módulo de habilidades prácticas para cada uno de los niveles I y II, pero no se calificará como parte del examen.

Se introducirán vías especializadas en el Nivel III a partir de 2025. Existirá un núcleo común de estudio para las tres vías en el Nivel III, y los candidatos podrán elegir una de las tres vías centradas en el puesto de trabajo: gestión de cartera (la versión tradicional del Nivel III); riqueza privada; y mercados privados “Los tres caminos serán igualmente rigurosos y en busca de una credencial: el CFA charter”, matizan.

Una estrategia de credencialización digital mejorada reforzará el valor de los logros de Nivel I y Nivel II para los candidatos en su recorrido por el Programa CFA. Los comentarios de los candidatos sugieren que un reconocimiento formal de haber completado los Niveles I y II sería beneficioso en su búsqueda de prácticas profesionales y puestos de tiempo completo como indicador de la seriedad de su compromiso con una carrera en la profesión de inversión.

El volumen de materiales de estudio se reducirá en cada nivel para garantizar que la preparación del candidato se mantenga en alrededor de 300 horas para cada examen. En nuestra investigación, encontramos que los candidatos de hoy dedican significativamente más de 300 horas a estudiar para cada nivel del programa CFA. Por lo tanto, se están incorporando las mejores prácticas en el diseño educativo para garantizar que el contenido sea eficiente, accesible y relevante mientras se mantiene el rigor y el valor agregado del Programa CFA. Algunos contenidos introductorios que la mayoría de los candidatos habrían aprendido durante sus estudios universitarios permanecerán disponibles para los candidatos registrados en los materiales preparatorios, pero no se evaluarán en los exámenes.

Materiales de práctica adicionales: cuando se abra la inscripción para los exámenes de febrero de 2024 en mayo, los estudiantes de Nivel I tendrán la oportunidad de comprar el Paquete de Práctica del Programa CFA, un nuevo producto que incluye 1000 nuevas preguntas de práctica y seis exámenes simulados adicionales de Nivel I. Actualmente, los candidatos tienen acceso a dos exámenes simulados sin carga adicional ocho semanas antes de su ventana de examen. Sobre la base de las encuestas de candidatos, se prolonga que existe una demanda significativa de más exámenes simulados y preguntas de práctica del Programa de CFA Institute.

La elegibilidad para el examen CFA de Nivel I se ha extendido por un año a aquellos que están a dos años de completar su título universitario. Este cambio se anunció previamente el 16 de noviembre de 2022.

Según explica Chris Wiese, CFA, director general y responsable de Credenciales, la organización lleva años investigando y analizando las necesidades del mercado mientras han estado estudiando los posibles cambios. “Hemos dialogado con candidatos, estudiantes, empleadores, nuestros miembros y sociedades, y otros grupos de interés en el ecosistema de la industria financiera. A medida que los mercados privados continúan desempeñando un papel más importante en las carteras de inversión y como el segmento de gestión de patrimonio de 130 billones de dólares requiere profesionales más altamente capacitados, incorporamos estas dos nuevas vías en el Nivel III además de la ruta tradicional de gestión de carteras. También sabemos que los nuevos módulos de Modelado Financiero, Python y Habilidades de Analista serán valiosos tanto para los candidatos como para los empleadores y encajarán con el contenido curricular existente».

Foto cedidaAnne Scott, líder mundial de soluciones climáticas en Aegon AM.

Aegon Asset Management ha nombrado a Anne Scott líder mundial de soluciones climáticas, un puesto de nueva creación en el que Scott se incorporará al equipo de renta fija global de Aegon AM para respaldar sus esfuerzos en el ámbito de las soluciones climáticas.

Según indica la gestora, trabajará desde la sede de la firma en Edimburgo a las órdenes del responsable mundial de renta fija core, Adrian Hull. Desde su nuevo cargo, se centrará en promover el enfoque de Aegon AM para la transición climática y ayudará a garantizar la consistencia y la ejecución de su proceso de análisis climático, además de dar respuesta a las cuestiones prácticas a nivel de producto que puedan derivarse de la integración de las soluciones climáticas.

La firma indica que Scott mantendrá una estrecha colaboración tanto con el equipo de inversión responsable de Aegon AM como con el equipo de inversión especializada en renta fija.

Scott se unió a Aegon AM en 2005 para crear y liderar los equipos de ejecución del middle office y después asumió un rol más estratégico en el que daba soporte al consejero delegado en materia de desarrollo de negocio. En 2012 se incorporó al departamento de inversión con el objetivo de desarrollar los procesos de supervisión y gestión de relaciones con contrapartes clave del front office, lo que incluyó gestionar la provisión de análisis de inversiones y acceso corporativo en todas las clases de activo. En 2017 lideró el diseño y la estructura para gestionar, monitorizar y evaluar el consumo de análisis de inversiones de Aegon AM en el marco de MiFID II.

Además, Scott presidió la reunión Investment Research and Execution Oversight de Aegon AM y fue copresidenta del comité global de control de riesgos en la gestión de inversiones (Global Investment Management Risk Control Committee). Acumula más de 25 años de experiencia en servicios financieros, lo que incluye puestos en Financial Times Information y HSBC Global Fund Services.

Como señala Adrian Hul, responsable mundial de renta fija core de Aegon AM, “la inversión responsable ha sido un elemento clave de la filosofía de inversión de Aegon Asset Management durante más de 30 años y revisamos constantemente nuestra oferta de producto para asegurarnos de cubrir las necesidades de nuestros clientes. Por ejemplo, recientemente reorientamos nuestra estrategia de renta fija grado de inversión a corto plazo para crear el Global Short Dated Climate Transition Fund, fondo que se enfoca en la transición a una economía neutra en carbono”.

Sobre la incorporación de Scott, ha declarado: “Anne cuenta con una amplísima experiencia en la implementación de cambios regulatorios y adaptaciones a nivel de negocio y es una gran defensora de que las soluciones climáticas tengan un impacto real en el mundo. Su nombramiento como líder mundial de soluciones climáticas nos permitirá potenciar nuestro expertise en inversión en transición climática para seguir adaptándonos al futuro”.

Nuestro lugar de trabajo implementa desde hace años una política proactiva enfocada en la igualdad de género, basada en tres prioridades: diversidad en las líneas de negocio tradicionalmente más dominadas por un solo género, representación femenina en puestos de alta jerarquía e igualdad salarial. Desde hace tiempo, ha sido crucial para Natixis SA (+5,000 empleados en Francia) mejorar, por ejemplo, su índice de igualdad de género.

La feminización de las finanzas ya no es opcional, y nuestra firma toma todas las medidas en favor de una igualdad real. Así, nuestro comité de alta dirección, compuesto en 36 % por mujeres, reitera periódicamente sus compromisos: alcanzar la meta de 40 % de mujeres en círculos de liderazgo al 2024; reclutar 50% de mujeres en sus grupos de talento; y hacer un seguimiento trimestral de metas de igualdad de género

En cuanto a la inversión responsable, América Latina y México se enfrentan hoy a un gran horizonte en términos de potencial de inversión con criterios ASG (ambiental, social y gobierno corporativo). Aprovechar el interés que la región muestra en dichas estrategias de inversión permitirá que las inversiones se posicionen positivamente dentro de las tendencias de negocio que se concentran cada vez más en temas como justicia social, salud, igualdad de género, gobernanza y ambiente. Creo firmemente que esta perspectiva de inversión más integral beneficia a las personas, las economías, el entorno y la sociedad a escala global.

Los efectos de la pandemia, la actual escasez de personal, disrupciones a la cadena de suministro y transformación del trabajo remoto en el mundo son todavía retos para la economía global. Niveles de inflación no vistos en 40 años, una inminente recesión y aumentos continuos a las tasas de interés, han elevado las preocupaciones de los inversionistas en 2023.

Según la más reciente encuesta de Natixis IM entre 500 inversionistas institucionales en 29 países de Norteamérica, América Latina, Reino Unido, Europa Continental, Asia y Oriente Medio que gestionan activos para pensiones públicas y privadas, aseguradoras, fundaciones y fondos patrimoniales, los participantes clasifican a la inflación (70 %) y tasas de interés (63 %) como las principales preocupaciones en los portafolios y a un error del banco central (52 %) como el mayor riesgo económico. En cuanto a prácticas comerciales, a 62% de los profesionales en selección de fondos les inquieta que el giro del comercio global hacia mayor producción local y nearshoring obstaculicen el crecimiento, antes de considerar riesgos geopolíticos como la guerra Rusia/Ucrania.

Sin embargo, una parte importante del proceso de selección o criterio al invertir es que en términos de acción en ASG, muchas empresas se centran en la diversidad, equidad e inclusión (DE&I), y 24 % de los selectores actualmente realiza evaluaciones en este aspecto como parte de su proceso de selección, mientras que 43% ya planea agregarlo a su proceso.

Los cambios regulatorios están impulsando el interés en ASG. Se espera que la inversión sostenible registre el mayor aumento en asignaciones en 2023, y 61% de los profesionales en selección de fondos afirma que aumentarán su asignación, con 74% en la región EMEA, donde las Directrices de Mercados de Instrumentos Financieros (MIFID III) requieren a los asesores financieros abordar la inversión sostenible con sus clientes. En América del Norte, 48% de los selectores planea aumentar la inversión sostenible.

Muchos también recurren a activos privados para mejorar su oferta en sostenibilidad: 30% informa que recurrirá a mercados privados para inversión de impacto. Esto refleja la tendencia más amplia hacia activos privados en general.

Los profesionales en selección de fondos la medición y rendición de cuentas como áreas de oportunidad en la adopción más amplia de criterios ASG. Hoy, el sector y los reguladores carecen de estándares uniformes en ASG, algo crucial a medida que más empresas buscan generar impacto en sostenibilidad.

Los selectores de fondos siguen adaptando estrategias de asignación y oferta de productos para satisfacer las nuevas demandas de los clientes. Las empresas de inversión buscan asignaciones estratégicas diversificadas a activos privados, gestión activa y ASG. Aunque los selectores de fondos no esperan una recuperación y crecimiento económico notables, están comprometidos a asumir los retos de un nuevo panorama ambiental, de género y gobernanza.

Tribuna elaborada por Sophie Del Campo, responsable de Distribución para Sur de Europa y LatAm, Natixis IM.

*Fuente: Encuesta Global de Profesionales en Selección de Fondos 2023, por Natixis IM, noviembre y diciembre de 2022.