LinkedInWagner Guida, director de Link Capital Partners

La firma financiera chilena Link Capital Partners está interesada en fortalecer músculo de distribución y, como parte de ese plan, dieron la bienvenida a un ejecutivo senior. Se trata de Wagner Guida, un histórico de la rama chilena del grupo Itaú, quien fue fichado como director de la firma.

Según comentan desde Link, el profesional se centrará en el desarrollo de nuevos canales de distribución para productos de inversiones, tanto de mercados privados como de fondos mutuos, con foco en Brasil.

Guida es un ejecutivo de inversiones con una larga trayectoria, que lo ha hecho pasado por los negocios de gestión patrimonial, distribución de activos y mercados de capitales en América Latina. En ese período, destaca sus casi dos décadas en Itaú Unibanco, cumpliendo una variedad de roles.

Dentro de los cargos de alta responsabilidad que ocupó en el grupo brasileño –según consigna su perfil profesional de LinkedIn– destacan Head of Private Banking & Wealth Management, Head of Investment Products y CEO de Asset Management en Itaú Chile. Además, se desempeñó como Head of Wholesale Distribution & ETF Business Development.

Anteriormente, también tuvo pasos por HSBC, como Head of Multimanager para América Latina y portfolio manager, y la gestora de fondos de pensiones brasileña Funcef, como Head of Equity and Fixed Income y trader del área.

A lo largo de su carrera, recalcaron desde Link, ha colaborado estrechamente con inversionistas institucionales, family offices y clientes de banca privada en Brasil, Chile, Colombia y Estados Unidos.

El 11 de marzo de 2022 se publicó en el Diario Oficial el Decreto N° 74/022, que introduce modificaciones al Decreto N° 77/017, reglamentario de la Ley N° 19.484 de Transparencia Fiscal Internacional. Esta normativa regula en Uruguay la implementación del Common Reporting Standard (CRS), el estándar de intercambio automático de información financiera promovido por la Organización para la Cooperación y el Desarrollo Económicos (OCDE).

Las modificaciones responden principalmente a observaciones formuladas por el Foro Global sobre Transparencia e Intercambio de Información con Fines Fiscales, en el marco de las evaluaciones internacionales a las que se someten los países que aplican el sistema de intercambio automático de información.

Si bien se trata de ajustes de carácter técnico, el decreto introduce precisiones relevantes en materia de entidades obligadas a reportar, cuentas financieras reportables, procedimientos de debida diligencia y conservación de documentación, con impacto directo en instituciones financieras y estructuras internacionales utilizadas por inversores.

Nuevas obligaciones para entidades financieras

Entre los cambios introducidos, el Decreto N° 74/022 incorpora una obligación adicional para determinadas entidades financieras obligadas a reportar —distintas de los fideicomisos— que mantengan residencia o cuentas abiertas en otra jurisdicción. En estos casos, dichas entidades deberán cumplir también con los procedimientos de reporte y debida diligencia previstos en la jurisdicción extranjera, siempre que exista un acuerdo de intercambio de información con Uruguay. La disposición refuerza el alcance internacional del sistema de cooperación fiscal.

Ajustes en la definición de “Entidad de Inversión”

El decreto modifica uno de los supuestos que determinan cuándo una entidad puede ser considerada “Entidad de Inversión” a efectos del CRS, particularmente cuando los ingresos brutos derivan de actividades de inversión, reinversión o negociación de activos financieros y la entidad es administrada por otra institución financiera.

Asimismo, establece que el concepto de entidad de inversión deberá interpretarse en línea con la normativa dictada por el Banco Central del Uruguay (BCU) en materia de prevención de lavado de activos y financiamiento del terrorismo, en consonancia con las Recomendaciones del Grupo de Acción Financiera Internacional (GAFI).

Clarificación sobre gestores de portafolio

El decreto introduce una precisión relevante respecto al tratamiento de los gestores de portafolio. Si bien estas entidades pueden calificar como entidades financieras obligadas a efectos del CRS, se aclara que no mantienen cuentas financieras reportables, en la medida en que —al igual que los asesores de inversión— no tienen permitido mantener la custodia de fondos o valores de sus clientes. En consecuencia, los activos administrados por estos gestores se encuentran depositados en otras instituciones financieras obligadas a reportar, que son las que, en definitiva, deben efectuar el correspondiente reporte bajo el régimen CRS.

Este aspecto las distingue de los intermediarios de valores, que sí pueden ejercer funciones de custodia y, por tanto, mantener cuentas financieras reportables. La aclaración normativa contribuye a alinear el alcance del régimen CRS con la operativa efectiva del mercado financiero, aportando mayor certeza jurídica respecto a las obligaciones de reporte aplicables a estas figuras.

Definiciones en materia de contratos de seguros

El decreto introduce definiciones más precisas respecto a los conceptos de contrato de seguro, contrato de renta vitalicia y contratos con componente de ahorro en cuenta individual, con el objetivo de delimitar con mayor claridad qué productos financieros pueden quedar comprendidos dentro del régimen de reporte.

Cuentas excluidas de reporte

En relación con las cuentas financieras, se amplían las hipótesis en las que una cuenta puede ser considerada inactiva y, por tanto, quedar excluida del reporte. Además del supuesto original de ausencia de transacciones durante tres años, se incorporan casos en los que no haya existido contacto entre el titular y la institución financiera durante un período de seis años.

Sanciones por declaraciones falsas de residencia fiscal

El Decreto N° 74/022 dispone que las declaraciones de residencia fiscal falsas realizadas por titulares de cuentas o beneficiarios finales podrán dar lugar a la sanción prevista en el artículo 95 del Código Tributario, sin perjuicio de eventuales responsabilidades civiles o penales.

No obstante, desde el punto de vista jurídico, la previsión podría suscitar debate, en la medida en que la introducción de sanciones suele requerir una habilitación legal expresa, y no únicamente reglamentaria.

Conservación de documentación

Finalmente, el decreto modifica el criterio para el cómputo del plazo de conservación de la documentación respaldante vinculada al régimen CRS. Se establece que el plazo de cinco años comenzará a contarse desde el 1° de enero del año siguiente a aquel en que la información debió ser reportada, y no desde la fecha efectiva de remisión a la administración tributaria.

Un nuevo ajuste en la agenda de transparencia fiscal

Las modificaciones introducidas por el Decreto N° 74/022 reflejan la tendencia sostenida hacia mayores estándares de transparencia fiscal internacional y cooperación administrativa entre jurisdicciones.

Para instituciones financieras y estructuras patrimoniales con presencia en distintas jurisdicciones, estos cambios refuerzan la necesidad de revisar periódicamente los procedimientos de debida diligencia, la correcta identificación de residencia fiscal y la clasificación de entidades y cuentas bajo el régimen CRS.

En un contexto de creciente intercambio de información entre administraciones tributarias, el cumplimiento adecuado de estos estándares se ha convertido en un componente central de la seguridad jurídica y la gestión del riesgo regulatorio en las operaciones financieras internacionales.

Foto cedidaPablo Duarte, Senior Research Analyst y Javier Ruiz, Country Head Spain de Flossbach von Storch

El próximo jueves 26 de marzo a las 9:00 CET, Flossbach von Storch celebrará una videoconferencia dirigida a inversores profesionales para abordar las consecuencias del conflicto en Irán sobre los mercados financieros.

En un año que comenzó con relativa calma, el escenario de marzo se ha transformado en un entorno de gran incertidumbre para los inversores. Según la firma, aunque no es posible predecir cómo ni cuándo concluirá la crisis, sí es factible analizar sus impactos actuales y potenciales en los distintos activos financieros.

Durante la sesión, Pablo Duarte, analista senior del Flossbach von Storch Research Institute, ofrecerá un análisis detallado del contexto económico y geopolítico, mientras que Javier Ruiz Villabrille, Country Head de España, actualizará sobre la posición de las carteras en diversas clases de activos.

La inscripción está abierta hasta una hora antes del inicio de la conferencia, enviando un correo electrónico a esta dirección: elena.taroncher@fvs.com. Una vez registrado, cada participante recibirá un correo de confirmación con una nota en formato .ics para añadir el evento directamente al calendario.

Además, la participación en la videoconferencia permite obtener una hora válida para la recertificación EIA, EIP, EFA o EFP a través de la intranet de EFPA, así como un CPD de formación estructurada para titulares de CFA y certificación CAd.

Foto cedidaLaura Merlini, Managing Director para la región EMEA en CAIA Association (fuente: web institucional)

Siguiendo una tendencia creciente de décadas, los activos alternativos cada vez juegan un rol más importante en la carteras de inversión de todo tipo, y España no es la excepción. Con los capitales globales buscando mejores retornos y diversificación más allá de las turbulencias de los activos líquidos, los profesionales de la industria local están perfeccionando sus conocimientos en la clase de activos, según dan cuenta las certificaciones especializadas CAIA.

“El crecimiento de CAIA en España ha sido estable y estructural, más que cíclico”, comenta Laura Merlini, Managing Director para la región EMEA en CAIA Association –la organización que agrupa a los Chartered Alternative Investment Analysts–, a Funds Society.

Las cifras de la entidad muestran que el número de miembros de la asociación ha crecido alrededor de 29% entre 2022 y el cierre de 2025, con un crecimiento anual promedio de 9%. Por su parte, los candidatos a la certificación han aumentado 32% en el mismo período, con la misma tasa de crecimiento.

Con todo, y a lo largo de la última década, España representa en torno al 12% de la participación total de CAIA en la región EMEA. Es más Madrid es el corazón de la comunidad CAIA en Iberia –región donde el charter es presidido por Leonardo López, que tiene más de dos décadas de trayectoria en gestoras internacionales y plataformas de distribución–, con Barcelona y Lisboa “creciendo con fuerza, especialmente entre los profesionales más jóvenes, destaca Merlini.

De los candidatos, acota, una parte significativa son miembros de CFA Society que deciden también sacar la certificación dedicada a alternativos. Esto, explica la ejecutiva, “indica que las inversiones alternativas se están consolidando como una especialización central y no como un nicho”.

Interés transversal

Sobre los sectores de la industria que han mostrado más interés en la certificación, desde la asociación apuntan a banca privada, gestión de patrimonios y equipos de inversión institucionales como áreas de especial interés, dado el rol de los alternativos en las carteras de largo plazo.

“Los planes de pensiones españoles cualificados suelen mantener porcentajes de un dígito en activos ilíquidos frente a alrededor de una cuarta parte en algunos de los mercados europeos más grandes, lo que pone de relieve tanto el progreso como el recorrido que queda por delante”, explica la profesional.

Además, agrega, los grandes family offices, los GPs locales y las nuevas estructuras, como los fondos evergreen de mercados privados y los vehículos ELTIF 2.0, “están impulsando la demanda de conocimientos especializados en inversiones alternativas que muchos profesionales del sector buscan formalizar a través de CAIA”.

En ese sentido, para Merlini las cifras de certificaciones CAIA dan cuenta de un mercado que está cada vez más sofisticado a un nivel estructural, no sólo más activo. Esto, con el telón de fondo global de un mercado de inversiones alternativas que se estima superaría los 30 billones de dólares hacia fines de esta década. “La región ibérica forma claramente parte de esta tendencia”, indica.

Captando el entusiasmo

Hacia delante, la expectativa de la Managing Director para EMEA de CAIA es que los profesionales van a seguir perfeccionando sus capacidades de inversiones en alternativos. A medida que aumenten las asignaciones a mercados privados en las carteras, también van en aumento la complejidad de las estructuras de inversión y la distribución transfronteriza. Estas dinámicas, agrega, “elevan de forma clara el listón de las competencias necesarias”.

En ese sentido, la asociación de las personas certificadas por CAIA está expandiendo su alcance dentro de la comunidad de profesionales de las inversiones.

“Hoy CAIA no es sólo el Charter, sino también la plataforma digital CAIA.nxt para el ámbito B2B”, comenta Merlini. Esta iniciativa, detalla, “amplía el alcance de la comunidad y ofrece a profesionales del sector acceso continuo a contenidos, herramientas y programación en mercados privados a través de una creciente oferta de microcredenciales punteras y adelantadas al mercado”.

También está el CAIA Iberia Day, un evento que la asociación ha consolidado como un think tank anual para la industria. La instancia reúne a una variedad de actores del mercado –incluyendo GPs, LPs, family offices y banqueros privados– para compartir perspectivas de temas de private equity, private credit, infraestructuras y otras estrategias de mercados privados.

“Por encima de todo, CAIA aspira a ser la comunidad más dinámica de profesionales de la inversión a nivel global, comprometida con mejorar de forma sostenible los resultados de inversión e Iberia está liderando Europa del Sur en este propósito”, recalca Merlini.

State Street Investment Management ha anunciado el lanzamiento del State Street IG Public & Private ABS ETF (PRAB), un fondo cotizado en bolsa de gestión activa diseñado para ampliar el acceso de los inversores a un segmento de los mercados crediticios mundiales en rápido crecimiento y de mayor calidad.

El PRAB invierte principalmente en valores respaldados por activos (ABS) con calificación de investment grade, tanto cotizados como privados, incluyendo obligaciones de préstamos garantizados (CLOs), así como valores respaldados por hipotecas residenciales y comerciales. La innovadora exposición del fondo a ABS tanto cotizados como privados responde a la creciente demanda de los inversores de estrategias orientadas a la renta con calificaciones más altas. La asignación del fondo a ABS privados puede incluir, entre otros, valores proporcionados por Apollo Global Securities, LLC.

Al invertir en una amplia gama de ABS con calificación de inversión, incluidos sectores de ABS que históricamente han tenido una representación limitada o nula en el índice Bloomberg US Aggregate Bond, PRAB puede servir como un complemento eficaz a las asignaciones de bonos principales y ayudar a diversificar las fuentes de ingresos de la cartera de bonos.

«Aunque el mercado mundial de financiación respaldada por activos supera los 20 billones de dólares, los ABS han estado durante mucho tiempo infrarrepresentados en las carteras de los inversores», afirmó Anna Paglia, directora comercial de State Street Investment Management. «Con el PRAB, ampliamos el acceso de los inversores a una parte del mercado crediticio mundial de mayor calidad, pero aún en gran medida sin explotar, que ofrece diversas fuentes de ingresos potenciales y la posibilidad de obtener rendimientos más elevados en comparación con los bonos corporativos con un perfil de riesgo similar», concluyó.

Gestionado por el equipo de renta fija activa de State Street Investment Management, el ETF PRAB adopta un enfoque top-down consciente del riesgo, combinado con una selección de valores bottom-up diseñada para sobreponderar los sectores y emisores más atractivos.

PRAB se suma a la creciente gama de soluciones innovadoras de crédito público y privado de State Street Investment Management, tras los lanzamientos del State Street® IG Public & Private Credit ETF (PRIV) y del State Street® Short Duration IG Public & Private Credit ETF (PRSD) en 2025. La gama ha atraído aproximadamente 980 millones de dólares en activos a cierre de febrero de 2026.

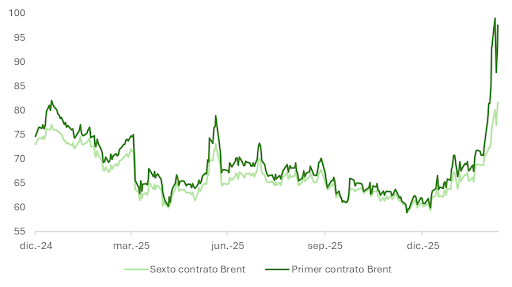

Las declaraciones de Donald Trump del lunes, en las que apuntaba a una pronta conclusión de los ataques sobre Irán, propiciaron una reacción en cadena favorable a los activos de riesgo. El precio del crudo fue la primera ficha en caer. El brent llegó a cotizar puntualmente por encima de los 120 dólares antes de estabilizarse en torno a los 90, superando los máximos registrados durante la invasión de Ucrania en 2022. El movimiento arrastró a la baja la TIR de la deuda soberana e impulsó la depreciación del dólar, mientras el S&P 500 protagonizaba una reversión desde mínimos que cerró con una subida del 2,4%.

Las intervenciones del presidente estadounidense reflejaron una merma del apetito político por continuar el ataque y, en principio, reducen el riesgo de un conflicto prolongado que podría golpear con fuerza la inflación y el crecimiento. No obstante, el desenlace definitivo sigue siendo una incógnita: el propio Trump ha reconocido que es improbable que el asunto quede resuelto esta semana.

El Wall Street Journal publicaba el martes un artículo que ponía de relieve las crecientes presiones que Trump afronta, dentro de su propio partido, para diseñar una vía de desescalada que evite un descalabro en las elecciones legislativas de noviembre.

Son varias las encuestas recientes que ponen de manifiesto el desinterés y la desaprobación que los bombardeos sobre Irán han generado entre la opinión pública estadounidense. Los votantes republicanos siguen identificando el encarecimiento del coste de vida y la pérdida de poder adquisitivo como sus principales preocupaciones. Una prolongación de la campaña militar en Oriente Medio no solo desactivaría las medidas adoptadas recientemente por el ejecutivo para aliviar esas presiones, sino que introduciría otras más potentes, capaces de abocar a la economía a una nueva recesión.

El coste económico

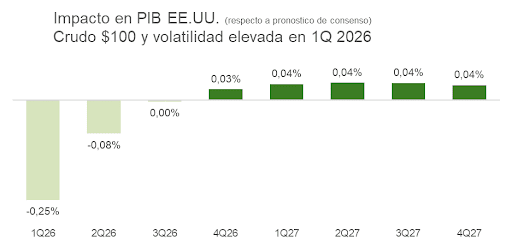

Según estimaciones de Bloomberg, los entre 800 y 900 dólares adicionales que recibirán de media los ciudadanos estadounidenses en concepto de devolución fiscal, como resultado de la aplicación del OBBBA, podrían acabar absorbiéndose en la gasolinera si el precio del barril de crudo se estabiliza en torno a los 100 dólares durante el primer trimestre. El impacto acumulado sobre el PIB real se estima en torno al 0,33%, lo que cancelaría prácticamente el estímulo derivado del plan fiscal de Trump, calculado en aproximadamente 0,4 puntos.

La zona euro, por su mayor dependencia de las importaciones de crudo y gas, sufriría un castigo algo superior de alrededor del 0,51%. El perjuicio recaerá de forma desproporcionada sobre las rentas medias y bajas, base electoral natural de Trump, dado que destinan una proporción mayor de sus ingresos al gasto en combustible. La normalización tampoco será inmediata: Kuwait e Irak han recortado su producción ante limitaciones de almacenaje y recuperar los niveles previos a la crisis podría llevar semanas. El sexto futuro del brent descuenta que el mercado anticipa el precio del barril en 81 dólares dentro de seis meses.

La señal que importa viene de Teherán, no de Washington

Trump parece estar aproximándose a un nuevo momento TACO (“Trump siempre se acobarda”) ofreciendo retomar las negociaciones, pero la señal que los inversores necesitan no es la capitulación de Washington, sino la de Teherán. El régimen iraní tiene incentivos claros para prolongar el castigo económico y político antes de las elecciones legislativas de 2026: por un lado, reforzar la cohesión interna y la legitimidad del régimen; por el otro, extraer el precio más alto posible como desincentivo frente a futuras iniciativas militares estadounidenses. El nombramiento de Mojtaba Jamenei como nuevo líder supremo complica adicionalmente cualquier salida negociada, dado que Trump lo había calificado previamente de “inaceptable”.

En el contexto de profunda incertidumbre sobre la duración del conflicto, el riesgo de una escalada prolongada es real. Ninguno de los dos bandos ha dado muestras de querer desescalar y solo los países del Golfo, que ven sus economías más directamente perjudicadas, están abriendo canales de comunicación con Teherán. Las condiciones que el presidente iraní Masoud Pezeshkian parece haber impuesto para negociar una tregua (reconocimiento de los derechos legítimos de Irán como nación, pago de reparaciones y garantías internacionales frente a agresiones futuras) son difícilmente aceptables para Israel o Estados Unidos.

El mercado subestima el riesgo

Como señalábamos la semana pasada, este riesgo no parece estar adecuadamente descontado por el mercado, que continúa apostando por el escenario TACO.

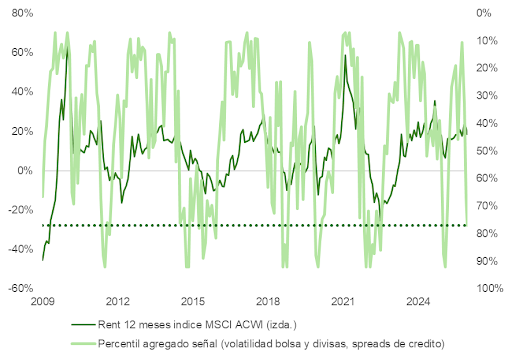

El S&P 500 apenas acusa el impacto y el mercado de futuros de crudo no refleja de momento la expectativa de un repunte sostenido en el precio del barril comparable al de 2022, cuando la invasión de Ucrania lo impulsó por encima de los 100 dólares y lo mantuvo cerca de ese nivel durante más de cinco meses. La volatilidad de divisas, renta variable y crédito ha repuntado respecto a su media de los últimos doce meses, pero aún está lejos de los niveles extremos registrados tras aquel episodio.

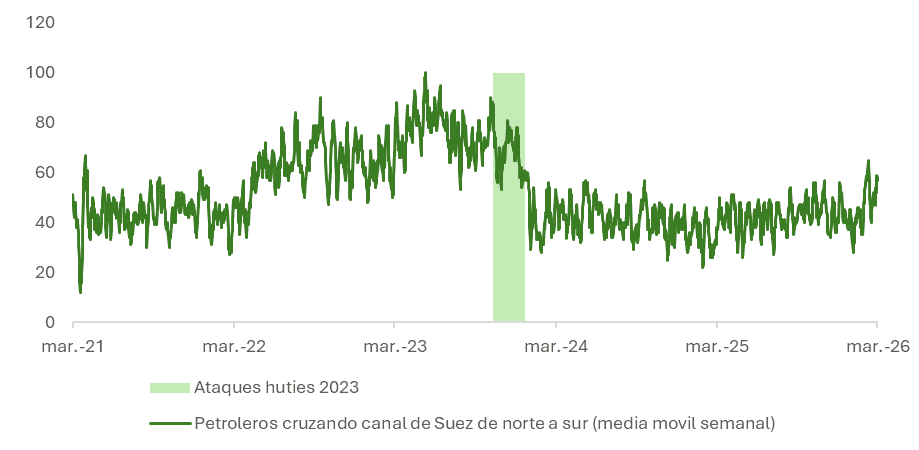

El anuncio de la AIE de liberar 400 millones de barriles de reservas estratégicas, frente a los 182 millones movilizados en 2022, y la suspensión temporal del Acta Jones solo lograron tranquilizar los ánimos de forma pasajera. Los ataques de la Guardia Revolucionaria sobre tres cargueros que intentaban transitar el estrecho de Ormuz, el rechazo de la Marina estadounidense a escoltar a varios petroleros de empresas del Golfo y la amenaza iraní de extender las acciones al tráfico por el Mar Rojo son factores que en estos momentos pesan más sobre el ánimo inversor que las medidas de alivio anunciadas.

Aunque el S&P 500 solo ha corregido un 4% desde máximos, nuestros cálculos indican que su valoración ha depurado los excesos con los que arrancamos el año. Técnicamente, el índice se encuentra en zona de sobreventa, si bien aún está lejos de los extremos alcanzados tras la invasión de Ucrania.

La intensidad de los bombardeos y el uso de drones por parte de Irán parece haber disminuido. El dilema para los inversores a la hora de posicionar carteras reside precisamente en que una desescalada, que beneficiaría a ambas partes, dispararía la cotización de los activos de riesgo. Sin embargo, a tenor de los comentarios de Mojtaba Jhamenei y teniendo en cuenta que Irán aun dispone de arsenal suficiente, no hay indicios de que una desescalada vaya a producirse de forma inminente.

PGIM, empresa global de gestión de activos de Prudential Financial, una de las mayores del mundo, con más de 1,44 billones de dólares en activos bajo gestión, registró en México el mayor hito de financimiento inmobiliario del país al recibir en un crédito multi-tramo un total de 656 millones de dólares, el mayor financiamiento inmobiliario a nivel activo registrado en esta nación.

“Esta operación refleja la solidez del mercado inmobiliario mexicano y nuestra capacidad en estructurar soluciones financieras que acompañen inversiones institucionales de gran escala», dijo José Jorge Rivero, Vicepresidente Senior de la Banca Corporativa de Banca Internacional de Scotiabank México, una de las instituciones participantes en el crédito.

PGIM Real Estate destacó la relevancia estratégica de la operación para fortalecer el flujo de inversión institucional hacia el país.

“México continúa demostrando que es una de las geografías más relevantes para manufactura para exportación. Una vez más el asset class inmobiliario industrial ha mostrado su madurez y resiliencia, los cuales son producto, entre otros, de la profunda integración de las cadenas de suministro ya existentes, así como de la calidad y disponibilidad de mano de obra en el país. Este financiamiento respalda nuestra estrategia de seguir canalizando inversión en el mercado mexicano hacia activos industriales de alta calidad y con sólidos fundamentales”, señaló Enrique Lavín, Head of Mexico de PGIM.

En su oportunidad, Fernando Herrera, Head of Latin America Transactions & Capital Markets de PGIM agregó: «Esta operación representa un hito para el financiamiento inmobiliario en México y refleja el sólido apetito del sector bancario por activos industriales de alta calidad. La participación de ocho instituciones financieras y una sobresuscripción de 1,4 veces confirman la confianza del capital institucional en el mercado».

De acuerdo con datos de Asociación Mexicana de Parques Industriales Privados (AMPIP), México registra más de 477 parques industriales distribuidos en 27 estados, una inversión anual que supera los 5.000 millones de dólares al año y, este 2026, hay más de 103 nuevos parques industriales en desarrollo o planeación en diferentes regiones del país, lo que refleja la demanda sostenida impulsada por la relocalización de cadenas productivas hacia Norteamérica.

Los mercados globales siguieron muy pendientes durante la última semana de los titulares procedentes de Oriente Medio. El protagonismo fue para el mercado de materias primas, ya que los precios del petróleo llegaron a dispararse el lunes hasta cerca de los 120 dólares por barril, para después caer temporalmente por debajo de los 90 dólares, ante la esperanza de que el conflicto pudiera estar acercándose a su fin tras los comentarios del presidente Trump.

Para Mark Dowding, CIO de RBC BlueBay Asset Management, dejando a un lado las reacciones y declaraciones políticas de EE.UU. e Irán y desde una perspectiva más estrictamente financiera, lo único que realmente importa para la economía global es el cuello de botella del estrecho de Ormuz. “En pocas palabras, si el petróleo puede seguir fluyendo, la posible perturbación económica podría resultar de corta duración. En cambio, un cierre del estrecho, aunque sea temporal, representa un shock estanflacionario global”, explica.

Según su análisis, a la hora de tratar de evaluar el impacto inflacionario de forma agregada, mucho dependerá de cuánto tiempo se vea afectado el comercio y de la capacidad para redirigir parte de esta producción hacia otros puntos de tránsito. “Nuestra valoración inicial es que parece razonable pensar que las lecturas del IPC podrían aumentar temporalmente alrededor de un 1%, al tiempo que se restaría aproximadamente un 0,5% a las previsiones de crecimiento”, indica Dowding.

A la hora de hablar de impacto económico global, los expertos de las gestoras señalan algunos matices. Por ejemplo, Niall Gallagher, gestor de inversiones de renta variable europea en Jupiter AM, advierte de que “el riesgo más significativo para varias grandes economías europeas son los precios globales del gas”, ya que una interrupción prolongada del suministro podría provocar “un gran aumento del precio del gas, que se traducirá en un aumento de los precios de la electricidad y resultará económicamente perjudicial si se prolonga”.

Cinco reuniones de bancos centrales

Desde AllianzGI ponen el foco en lo que traerá la próxima semana, que traerá consigo las reuniones mensuales de los principales bancos centrales y su primera oportunidad para responder -o no- a la crisis provocadas por el conflicto en Oriente Medio. “Con la Fed (la Reserva Federal es el banco central de Estados Unidos), el Banco Central Europeo (BCE), el Banco de Inglaterra (BoE), el Banco Nacional Suizo (SNB) y el Banco de Japón (BoJ) reuniéndose en un plazo de 24 horas, los responsables políticos comenzarán a trazar un rumbo a través de una fuente indeseada de perturbación para sus esfuerzos por devolver la inflación al objetivo de manera estable y sostenida. En principio, estas reuniones ofrecen un grado inusualmente alto de poder de señalización, pero en la práctica esperamos que los cinco bancos centrales mantengan los tipos de interés sin cambios, hagan hincapié en la cautela en su respuesta y se comprometan poco en cuanto a medidas futuras”, señala Sean Shepley, economista senior de AllianzGI.

En opinión de Xavier Chapard, estratega de LBP AM, compañía accionista mayoritaria de LFDE, los bancos centrales van a mantener una actitud de espera, dejando claro que están listos para actuar en caso necesario. Apunta además que “los discursos de los miembros del BCE desde el comienzo de la guerra han expresado unánimemente la necesidad de mantener la calma a corto plazo” y que “la Fed debería verse reforzada en su voluntad de mantener estables los tipos durante los próximos meses y dejar la puerta abierta tanto a subidas como a recortes a partir del verano”.

Por último, Dowding cree que es muy poco probable que la Fed, bajo la próxima presidencia de Warsh, se vea persuadida de la necesidad de subir los tipos de interés a la luz de estos acontecimientos macroeconómicos. “Seguimos pensando que los recortes de tipos son posibles más adelante en 2026, si el conflicto se despeja en los próximos meses y los precios del petróleo caen, lo que permitiría a los responsables de política monetaria mirar más allá del repunte de la inflación en los datos de corto plazo. De forma similar, observamos que el Banco de Inglaterra afronta este conflicto con una economía debilitándose y con un sesgo de relajación monetaria. En cuanto a la Fed, creemos que esto puede significar que la relajación monetaria siga estando sobre la mesa más adelante en 2026, y que los modelos del BoE, muy apoyados en el análisis del gap de producción, seguirán apuntando a la necesidad de flexibilizar la política con una visión prospectiva, en lugar de endurecerla”, explica.

Una mirada a las carteras

De cara al mercado, Gallagherconsidera que la volatilidad puede abrir oportunidades selectivas: “La venta masiva y la reducción de riesgos en las acciones europeas pueden generar gangas en acciones de consumo económicamente sensibles que hasta entonces habíamos encontrado sobrevaloradas, por ejemplo, bienes de lujo”.

Además, recuerda que “en tiempos de incertidumbre, los mercados financieros globales buscan instintivamente esconderse en los mercados de capitales estadounidenses y en el dólar estadounidense”, por lo que no sorprende ver un mejor comportamiento relativo de los activos estadounidenses en el corto plazo. El gestor subraya que “no son expertos en militares o defensa”, por lo que considera que “la mejor defensa/preparación es la construcción adecuada de carteras y la evitación de concentraciones de factores”.

Desde Muzinich & Co, gestora estadounidense de fondos especializada en mercados de crédito, apuestan por una posición defensiva y consideran que no es el momento para aumentar la exposición al riesgo de crédito. “Mantenemos la opinión de que este año estará probablemente impulsado por el carry, y esperamos que los activos de alta rentabilidad generen retornos excedentes frente al crédito investment grade. Sin embargo, la actual incertidumbre geopolítica y la falta de visibilidad sobre los próximos pasos de la acción militar en Oriente Medio nos impiden aumentar de forma significativa la exposición al riesgo de crédito. Como resultado, estamos adoptando una posición defensiva. Dicho esto, se está generando valor y la dispersión de spreads ha regresado, lo que en última instancia debería presentar oportunidades de inversión que podremos aprovechar”, explica Eric Muller, director de Estrategia de Mercado y Producto de Muzinich & Co.

El experto reconoce que uno de los sectores con más atractivo es el bancario, dado el aumento de sus rendimientos. “Los acontecimientos recientes han amplificado la dispersión que empezó a observarse en febrero y han generado nuevas oportunidades. Algunos emisores sólidos que se encuentran bajo presión en determinados sectores o regiones están incorporando una prima de riesgo que no existiría sin la volatilidad observada en los últimos días. Aunque consideramos que todavía es demasiado pronto para aumentar el riesgo de las carteras en las circunstancias actuales, estamos rotando emisores con el objetivo de capturar las nuevas primas derivadas de esta mayor selectividad”, afirman.

Por último, Muller considera que se puede aprovechar justamente esa dispersión de los spreads. “Nuestra estrategia de inversión centrada en el carry desde el año pasado contempla cierta sobreponderación en activos de mayor rentabilidad y ha sufrido por la ampliación de spreads, mientras que nuestra preferencia por deuda senior frente a instrumentos subordinados ha proporcionado cierta protección frente al aumento de la volatilidad. En este escenario binario, mantenemos una visión constructiva a medio plazo desde el punto de vista fundamental y no nos apartaríamos del enfoque basado en valor y carry. No obstante, a medida que aumenta el riesgo de cola asociado a los precios de la energía, las coberturas en crédito de alto rendimiento podrían tener sentido. Aunque es un tema debatible, consideramos que una ampliación ordenada y moderada de spreads puede generar nuevas oportunidades y mayor dispersión, que querremos aprovechar una vez tengamos mayor visibilidad sobre los mercados energéticos”, concluye el directivo de Muzinich & Co.

Atlético de Madrid ha anunciado que Apollo Sports Capital (ASC), la compañía global de inversión deportiva y afiliada de Apollo, ha completado su inversión previamente anunciada para convertirse en accionista mayoritario del club. Como parte de la operación, Quantum Pacific Group (QPM) mantendrá prácticamente toda su participación anterior y se convertirá en el segundo mayor accionista, mientras que Miguel Ángel Gil, Enrique Cerezo y los fondos Ares seguirán siendo accionistas.

Miguel Ángel Gil y Enrique Cerezo continuarán liderando el Atlético de Madrid como CEO y presidente, respectivamente. Como inversores a largo plazo, ASC colaborará con la dirección del club para respaldar su solidez financiera, competitividad deportiva e impacto en la comunidad. Además, los accionistas del consejo de administración del Atlético de Madrid han aprobado un aumento de capital estratégico de hasta 100 millones de euros adicionales para apoyar los planes del club, incluyendo inversiones en los equipos y en grandes proyectos de infraestructura dentro de la Ciudad del Deporte.

Valoraciones del nuevo capítulo

El CEO del Atlético de Madrid, Miguel Ángel Gil, declaró: «Estamos orgullosos de dar oficialmente la bienvenida a Apollo Sports Capital como un socio comprometido a largo plazo, que contribuirá a fortalecer nuestro legado dentro y fuera del campo para nuestros aficionados, jugadores, entrenadores, personal y comunidad. También quiero agradecer a Wanda Group, Quantum Pacific y Ares, quienes nos han apoyado en momentos clave para hacer realidad este nuevo capítulo».

A raíz de la operación, Robert Givone, socio de Apollo y co-gestor de cartera de ASC, afirmó: «Es un honor para Apollo Sports Capital asumir la responsabilidad de esta histórica franquicia, colaborando con Miguel Ángel y el equipo directivo para respaldar su visión a largo plazo, invirtiendo en el club y en la comunidad local. ASC está comprometido a mantener el espíritu y las tradiciones del Atleti en esta emocionante nueva etapa».

Por su parte, Antoine Bonnier, CEO de Quantum Pacific (UK) LLP, comentó: «Nos enorgullece seguir siendo el segundo mayor accionista del club al iniciar esta nueva era, y esperamos trabajar con Apollo, Miguel, Enrique y todo el equipo del Atleti para alcanzar juntos nuevas metas. Bajo el liderazgo de Miguel, hemos logrado mucho dentro y fuera del campo. Ahora, al acercarnos a nuestra segunda década en el club, estamos seguros de que lo mejor está por venir».

Por último, Jim Miller, co-responsable de la estrategia de Sports, Media and Entertainment de Ares, señaló: «Estamos entusiasmados de continuar apoyando al Atlético de Madrid y confiamos en el futuro del club mientras aprovechan su impulso y los importantes logros que hemos alcanzado juntos».

Tres preguntas han planteado los clientes de Aberdeen Investments de forma consistente a lo largo de 2025 y en lo que va de 2026: cómo invertir en IA, qué debemos esperar del dólar y cuál será el impacto definitivo de los aranceles. Dado el repunte del riesgo geopolítico desde el inicio del año y particularmente desde el ataque de EE.UU. a Irán, también han aparecido nuevas cuestiones sobre el comportamiento de activos refugio como el oro.

El punto de partida de Aberdeen es una postura constructiva respecto a los activos de riesgo, con la expectativa de un crecimiento positivo, pero modesto, tanto en países desarrollados – incluyendo EE.UU.- como emergentes, aunque con preferencia por estos últimos, como explicó Sree Kochugovindan, economista senior Global Macro de la firma escocesa, durante la celebración de la popular Burns Night que organiza la firma anualmente en Madrid.

Haciendo gala del expertise de Aberdeen en países en vías de desarrollo, la economista comentó que el Outlook para invertir en emergentes es positivo tanto en renta variable como en renta fija, por la presencia de motores estructurales de crecimiento en el largo plazo, el bajo endeudamiento sobre el PIB de algunas de estas naciones y el atractivo de las primas de riesgo.

Desde la firma han insistido en que su visión macro es a medio plazo (a 12-18 meses vista), por lo que no han hecho cambios sustanciales en su evaluación a pesar del ruido reciente, aunque sí han incidido en la necesidad de efectuar un análisis de escenarios “más robusto” ante el peso de la geopolítica como factor clave para los mercados en el largo plazo, con una posición adaptada “a mayor volatilidad de la inflación, term premias más elevadas y una mayor resiliencia en defensa y cadenas de suministro”.

IA como eje transversal

Sin embargo, la cuestión a la que dedicó más comentarios la experta fue a cómo abordar la inversión en IA, tomando como punto de partida el contexto actual de valoraciones elevadas, perspectivas muy optimistas en capex, el impacto directo de la IA como motor del crecimiento en EE.UU. y las dudas sobre la trayectoria futura de los beneficios.

Frente a estos hechos, la experta explicó que en Aberdeen llevan varios meses debatiendo cómo diversificar la exposición a IA frente al posicionamiento generalizado del mercado, muy centrado en las 7 Magníficas y en EE.UU. “La IA es una temática multianual, pero este año va a tener una apariencia muy diferente a la del año pasado”, avanzó.

En esta línea, Kochugovindan calificó la reciente corrección en el sector de software como “una alarma sonando” y llamó a hacer un ejercicio de visión a largo plazo para desentrañar cuáles van a ser los retornos sobre la inversión en IA a largo plazo e identificar a potenciales ganadores. “Necesitamos pensar en diferentes regiones y sectores, en diversificar de forma transversal, incluir crédito, activos reales, etc. Es necesario diferenciarse y buscar cuál puede ser el siguiente ángulo de inversión en IA”, insistió.

Hecha esta reflexión, la economista procedió a dar algunas pistas sobre el posicionamiento de Aberdeen en inteligencia artificial. “Pensamos que la IA va a seguir siendo una buena apuesta en renta variable, pero necesitamos pensar en el lado del hardware. Es una tesis de inversión fuerte que tiene potencial para generar retornos muy fuertes, y que se filtra a muchos otros sectores”, detalló.

Aberdeen también está incluyendo entre sus activos favoritos este año la inversión en infraestructuras, que ven como otra manera de jugar la temática en torno a la IA.

Kochugovindan también citó oportunidades de inversión ligada a IA en países emergentes: “Existen muchas oportunidades, pero con valoraciones muy razonables en comparación con los mercados desarrollados y perspectivas de crecimiento de beneficios al alza”.

La experta habló en particular de las oportunidades presentes en Asia, “donde se está produciendo la transición de la vieja economía a la nueva economía”. Citó dos ejemplos: el giro de China hacia los vehículos eléctricos y el sector tecnológico, y los esfuerzos en Corea y Japón en torno a la producción de chips, robótica y tecnologías verdes.

La experta también afirmó encontrar ideas en otras regiones emergentes, particularmente en Latinoamérica, donde considera que la región tiene un rol que jugar en la inversión en IA desde la perspectiva de la minería de metales críticos.

¿Qué hacemos con el dólar?

Aunque el dólar ha recuperado recientemente su estatus de activo refugio por el incremento de las tensiones en Oriente medio, es necesario recordar que su trayectoria cambió estructuralmente el año pasado con la llegada de Trump 2.0. “Trump ha afirmado públicamente que un dólar débil es bueno para las exportaciones estadounidenses. Pero Scott Bessing, el secretario del Tesoro, afirmó que querían un dólar fuerte, que esa siempre ha sido la prioridad. Vemos mensajes muy confusos”, explica la experta.

Por un lado, desde la firma escocesa constatan que las perspectivas de crecimiento para EE.UU. han subido mucho, y anticipan que la aplicación de estímulos fiscales a través de la Big Beautiful Bill podría seguir alentando el crecimiento en la segunda parte de 2026 y en 2027, lo que sería positivo para el billete verde.

Pero, por otro lado, en palabras de la experta, “no podemos desdeñar la narrativa de la desdolarización, que tiene mucho peso negativo sobre el dólar”. También anticipa un impacto bajista sobre la divisa derivado de dos bajadas de tipos de interés adicionales por parte de la Reserva Federal (espera una para junio y otra para diciembre).

En definitiva, para Sree Kochugovindan la cuestión relativa al dólar se reduce a si seguirá siendo necesario cubrir la divisa o no, ya sea en dólares o euros. De momento, la firma mantiene una postura neutral respecto a la divisa.

Inflación y aranceles

La experta afirmó que la aplicación de aranceles en 2025 “aún no ha tenido impacto significativo” sobre el coste de la vida. “Todavía podría filtrarse, pero lo que estamos viendo es que las empresas prefieren reducir sus márgenes antes que transferir el coste. Hay muchas dinámicas que podrían ser interpretadas indebidamente”, alerta.

La economista puso acento asimismo sobre la debilidad actual del mercado laboral estadounidense, en referencia a que está cayendo el crecimiento salarial, con repercusiones a la baja sobre otros componentes de la inflación. La previsión de Aberdeen es que la inflación se quede cerca del 2 % para finales de 2026.

Perspectivas para los metales

Finalmente, la experta hizo una serie de comentarios sobre el comportamiento reciente de algunos metales de referencia, comenzando por el oro. “El oro presenta una serie de motores estructurales. A pesar de la volatilidad que podamos ver en el futuro, la tendencia sigue al alza por las compras de bancos centrales, particularmente de países emergentes, que están buscando diversificar fuera de los activos estadounidenses”, detalla la experta.

Ésta añadió que también constatan un incremento de la demanda de oro por parte de inversores minoristas y de compras de ETFs, lo que justifica la tesis de distintos motores de demanda y de periodos de movimientos especulativos y de corrección.

La experta terminó su análisis justo por donde lo empezó, con la conexión entre la IA y distintas clases de activos, en este caso la plata: “La plata no está sostenida por la demanda de bancos centrales, tampoco el platino, son metales industriales. Están conectados con el siguiente nivel de inversión en IA, por lo que pensamos que analizar compañías mineras y diversificar en torno a varios metales puede ser una buena idea de inversión”.