A través de las nuevas tecnologías se han facilitado y agilizado muchas gestiones de nuestro día a día. pero esto en ocasiones también origina barreras que dificultan las relaciones entre determinados segmentos de la sociedad, empresas y administraciones públicas. Concretamente, la digitalización de los servicios desarrollada en los últimos años, acelerada por la pandemia del coronavirus, ha transformado la realización de muchos trámites antes presenciales que ahora se realizan únicamente a través de Internet o aplicaciones móviles, siendo necesario disponer de herramientas digitales y tener esos conocimientos.

La digitalización de la sociedad, por tanto, ha supuesto numerosos avances, pero también ha contribuido a la aparición de una serie de retos que deben abordarse, como la brecha digital, debido a la imposibilidad de contar con herramientas o la falta de competencias digitales. Por ello, desde Ceca redactan el Informe del Observatorio de Inclusión Financiera, en el que se refleja cómo el sector bancario, consciente de que esta brecha digital es más acusada en los colectivos vulnerables, como las personas mayores de 65 años y las personas con discapacidad, ha desplegado una serie de medidas para favorecer que todas las personas puedan operar a través de todos los canales puestos a su disposición.

En este contexto, se firma en julio de 2021 por parte de la Asociación Española de Banca (AEB) y Ceca, la asociación de cajas de ahorros y bancos creados por ellas, el “Protocolo Estratégico para reforzar el compromiso social y sostenible de la banca”.

Se incluyen una serie de principios de actuación para potenciar el apoyo del sector financiero a la sociedad y canalizarlo a través de acciones específicas y se recogen medidas de refuerzo de la atención al cliente, articuladas en torno al fomento de la inclusión financiera de toda la población. Concretamente, se adoptan nuevas medidas dirigidas a mejorar la atención personalizada al sector ya mencionado de personas mayores y personas con discapacidad.

Se crea el Observatorio de Inclusión Financiera, con el que se puedan arbitrar, en su caso, conjuntamente entre el sector y las Administraciones públicas, mecanismos para ampliar el acceso a los servicios financieros básicos de la población. Además, se promociona el acercamiento a los servicios financieros, haciéndolos más accesibles a las necesidades de las personas mayores y las personas con discapacidad, para ofrecerles un servicio de calidad más adaptado a sus circunstancias. También se pone a disposición de los colectivos vulnerables, entre ellos los mayores de 65 años, la formación necesaria que facilite y fomente el uso de las soluciones de banca electrónica.

En colaboración tanto con el Ministerio de Asuntos Económicos y Transformación Digital como con el colectivo de personas mayores, el sector bancario español ha sido pionero –entre los distintos servicios privados que las empresas prestan y servicios públicos de las distintas Administraciones– en adoptar medidas concretas para reforzar la atención personalizada. Estas medidas se articularon mediante una actualización del punto 5º del ya mencionado Protocolo, dedicado a la inclusión financiera, por parte de AEB, CECA y la Unión Nacional de Cooperativas de Crédito (Unacc).

Dichas medidas se presentaron formalmente por las tres patronales bancarias, el 21 de febrero de 2022, en presencia de la vicepresidenta primera del Gobierno y ministra de Asuntos Económicos y Transformación Digital, Nadia Calviño, y del gobernador del Banco de España, Pablo Hernández de Cos.

Plataforma educativa digital

El 19 de mayo de 2022, las tres asociaciones bancarias presentaron “Aula Financiera y Digital”, una plataforma de educación financiera y digital con más de 280 iniciativas desarrolladas por las asociaciones impulsoras y sus entidades asociadas, con el objetivo de facilitar el acceso a los conocimientos y las habilidades que permitan a todas las personas tomar decisiones sobre sus finanzas con un mayor grado de información, operar en todos los entornos y canales disponibles y aprovechar las herramientas disponibles para mejorar su salud financiera.

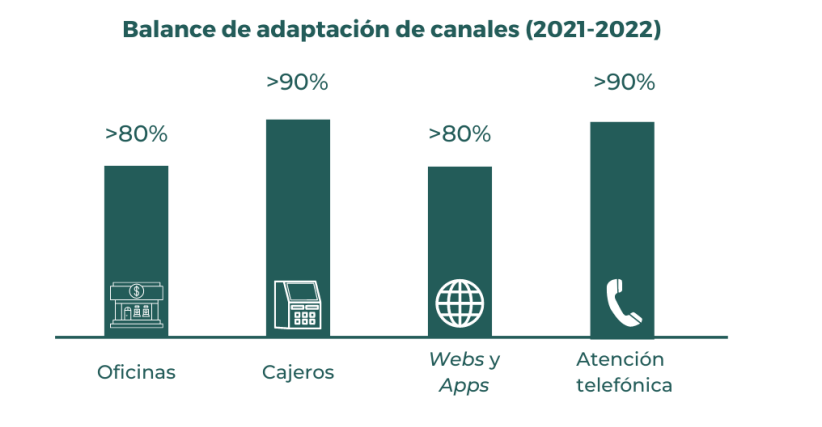

Adaptación de cajeros y ayuda

Además, desde la aplicación del decálogo de medidas, el 91% del total de la red de cajeros de las entidades de crédito se encuentran adaptados a las necesidades de las personas mayores de 65 años y el 81% de las oficinas han ampliado el horario de caja.

Se mantiene el porcentaje de oficinas que prestan el servicio de caja de 9 a 14 horas, con un horario de atención presencial más amplio, en el 81% del total, siendo el número de oficinas que operan con horario de caja ampliado más del doble en diciembre de 2022 que en diciembre de 2021, a raíz de las medidas tomadas. Desde la aplicación de esta normativa, más de 6,3 millones de clientes mayores de 65 años se han beneficiado de una oficina de atención presencial ampliada, quienes cuentan ahora con atención telefónica sin coste adicional a través de un interlocutor personal. Este servicio recibe alrededor de 6.575 llamadas diarias de media, a las que deben sumarse las consultas atendidas por las oficinas de manera directa y personal.

Puede acceder al informe completo a través de este link.

La caída del Silicon Valley Bank ya se ha cobrado su primera víctima en terreno europeo: Credit Suisse. El banco, que arrastra problemas desde 2019 que incluyen pérdidas millonarias y diversos casos de corrupción, ha llegado a dejarse un 30% en la sesión bursátil de hoy. En realidad, el detonante de esta fuerte corrección han sido las declaraciones del principal accionista de la entidad, el Banco Nacional Saudí, que afirmó que no tiene intención de invertir más dinero en la firma suiza. Aunque lo justifica por razones regulatorias -al afirmar que incrementar su participación del 9,8% les obligaría a asumir un nuevo régimen regulatorio-, ha hecho daño la manera categórica en la que se ha expresado el presidente del banco, Ammar Abdul Wahed Al Khudairy, al afirmar que “absolutamente no” van a invertir un euro más en Credit Suisse.

Los inversores han propinado tal castigo a la entidad que han provocado la cotización más baja del banco en sus 167 años de vida, perdiendo el nivel de los 2 francos por acción. De hecho, la cotización ha estado suspendida en varios tramos de la sesión por los enormes niveles de volatilidad. Si tomamos como referencia el máximo histórico de la entidad, que marcó en 84 francos suizos en 2007, supone un retroceso del 98% en la cotización bursátil del que es el segundo banco de mayor tamaño de Suiza, solo por detrás de UBS.

El rápido retroceso también se ha reflejado en los seguros contra impago de Credit Suisse (CDS por sus siglas en inglés), que han llegado a alcanzar máximos históricos al poner el mercado en precio una probabilidad de impago del 47%. El equipo de asesoramiento y análisis de A&G indica que “los credit default swaps (CDS) a un año de Credit Suisse, que indican la predisposición bajista de los inversores, aumentaron hasta 800 puntos básicos el miércoles, desde los 250 puntos básicos de principios de mes”; en algún punto de la sesión llegaron a superar los 1.200 puntos. Según Bloomberg, los CDS de Credit Suisse cotizan tan alto que equivalen a 18 veces los de UBS y a nueve veces los de Deutsche Bank, prueba de la situación límite en la que se encuentra el banco. Desde A&G recuerdan que ayer mismo Credit Suisse reveló que su auditor, PwC, identificó «debilidades materiales» en sus controles de información financiera.

Los números rojos del banco suizo han arrastrado al resto de parqués europeos, figurando el Ibex 35 como el más castigado de la eurozona al perder más del 4%. De los bancos del selectivo español, el que más ha sufrido ha sido Banco Sabadell, con un desplome de doble dígito en algunos momentos de la sesión. El resto de los parqués europeos también registraron números rojos, figurando el Cac 40 francés y el FTSE 100 inglés asimismo entre los índices más penalizados, con caídas superiores al 3%. Además, los temblores de Credit Suisse también provocaron una apertura en rojo de Wall Street, siendo Boeing, Goldman Sachs y JP Morgan los tres valores con más ventas, con sendas pérdidas en torno al 5%.

El VIX, conocido como el termómetro del miedo por medir la volatilidad de las bolsas, no fue ajeno a esta reacción en cadena; en el momento de escribir estas líneas, ya había repuntado casi un 16,5%, hasta los 27 puntos.

Una caída a cámara lenta

Diversas voces de expertos llevan tiempo advirtiendo de la debilidad de Credit Suisse. Según resume Eoin Walsh, Portfolio Management de TwentyFour, desde que la entidad anunció su plan de reestructuración a tres años y llevó a cabo una exitosa ampliación de capital, ha habido una serie de historias negativas que le han rodeado. «Esto incluye una investigación sobre la afirmación del presidente, Axel Lehmann, de que los flujos de salida habían cesado; investigación que se ha cerrado desde entonces sin ninguna acción. Un informe de FINMA, el regulador suizo, que destaca un grave incumplimiento de las obligaciones de supervisión en relación con Greensill y cuya investigación fue retrospectiva y también se ha cerrado. Un retraso técnico en la publicación de sus resultados del ejercicio 2022 impulsado por la SEC y, por último, la declaración de ayer sobre la debilidad material en su control interno sobre la información financiera entre 2021 y 2022. No se trata de cuestiones que puedan tomarse a la ligera, pero nos atreveríamos a afirmar que en su mayoría están relacionadas con los deficientes controles de gobernanza y riesgo de Credit Suisse, que les han llevado a su actual situación de vulnerabilidad, y que la actual dirección se esfuerza por remediar», explica Walsh.

Esta misma mañana, el economista Nouriel Roubini afirmaba en una entrevista con Bloomberg que «Credit Suisse puede ser demasiado grande como para dejarlo caer también, pero también es demasiado grande como para salvarlo». Previamente, esta mañana, Roubini había tuiteado: “Los fondos de pensiones de Reino Unido, el Silicon Valley Bank (SVB) y los bancos regionales estadounidenses y ahora Credit Suisse son todos síntomas de riesgos de mercado, dada la duración del riesgo y el repunte de los rendimientos en el largo plazo. Pero, una vez que se produzca el hard landing económico, emergerá el riesgo de crédito como un riesgo adicional severo para la economía real y el sistema financiero”. El economista ha defendido la tesis del hard landing desde hace un año, y en otro tuit declaró que “ahora es claramente inevitable”.

Por su parte, el también economista, asesor de Allianz y ex PIMCO Mohamed El-Erian ha tuiteado: “Los tres principales factores tras la corrección actual del mercado son la mala gestión de bancos a nivel individual, lagunas en la supervisión, una transición de la política monetaria mal gestionada que complica los insuficientes ajustes entre los sectores público y privado y la volatilidad inducida por las políticas monetarias, que amplifica la fluidez económica y financiera”.

Un mal momento

Según el diagnóstico de Walsh, desafortunadamente para Credit Suisse, todos estos comentarios han llegado en un momento en el que los mercados están centrados en el colapso del Silicon Valley Bank (SVB) y de varios bancos regionales de EE.UU., lo que, en su opinión, ha provocado un contagio en el sector financiero mundial. «Hay muy pocos paralelismos entre los grandes bancos europeos y SVB, y en particular el tratamiento y la tenencia de bonos del Estado a largo plazo es muy diferente. En lo que respecta específicamente a Credit Suisse, el banco declaró ayer que su exposición a tipos fijos se limita a sólo 2.500 millones de francos suizos en la cartera de liquidez, que está totalmente cubierta. Esto coincide con lo que estamos escuchando de otros bancos europeos y no es en absoluto sorprendente dado el alto nivel de regulación en Europa», afirma el gestor de TwentyFour.

En su opinión, la dirección de la entidad bancaria va a tener dificultades para calmar a los inversores y a los titulares de depósitos, y al Banco Nacional Suizo (SNB), al que según el Financial Times, la entidad habría solicitado formalmente ayuda, y el regulador suizo, FINMA. «En última instancia, necesitan tiempo para que su plan de reestructuración tome forma, pero es probable que los flujos de depósitos sean el factor determinante de su éxito. El banco acaba de notificar una ratio CET1 del 14,1%, por lo que está muy capitalizado, y su ratio de liquidez media (LCR) era del 150% en el primer trimestre de 2023, pero estas estadísticas parecen carecer de sentido en la situación en la que se encuentran, que tiene que ver con la liquidez y la confianza, o la falta de ellas. Si el Banco Nacional Suizo/FINMA interviene, una línea de liquidez parecería el primer paso obvio, si es que la entidad estuviera sufriendo salidas. Además, algunos activos podrían retirarse del balance, algo que vimos que ocurrió en varios bancos durante la crisis financiera mundial y, en este caso, esperaríamos que los activos fueran de mucha mejor calidad que los que se trataron entonces. Este apoyo podría darle el tiempo que necesita, pero la situación es muy fluida en este momento, y dado el sentimiento negativo impulsado por los bancos regionales estadounidenses, el momento no podría ser peor», concluye Walsh.

Bancos fuera de EE.UU. y la sombra de SVB: Credit Suisse, en el ojo del huracán

A la hora de analizar el riesgo de contagio de la crisis de Silicon Valley fuera de EE.UU., los expertos apuntan a Credit Suisse: “El riesgo más evidente es para Credit Suisse, que lleva un tiempo sufriendo sus propios problemas. Su cotización está en mínimos históricos y ha perdido un 70% de su valor desde principios de 2022”, comenta Jérémie Boudinet, responsable de Crédito de Grado de Inversión de La Française AM. El banco está luchando por recuperar la confianza de sus clientes tras un pésimo anuncio de resultados en el cuarto trimestre y una pérdida neta para todo el año 2022 de 7.300 millones de francos suizos. Está peleando por estabilizar las salidas de depósitos y activos bajo gestión, que fueron muy elevadas en el cuarto trimestre (93.000 millones de francos en Wealth Management, 8.000 millones en Swiss Bank y 12.000 millones en Asset Management), y también registró pérdidas en prácticamente todos sus segmentos de negocio”, comenta. “Los próximos meses serán clave para Credit Suisse, que necesita absolutamente estabilizar su base de depósitos, incluso a costa de su rentabilidad, que de todos modos ya se ve gravemente mermada”, asegura.

Su hipótesis de base es que Credit Suisse puede acabar más o menos dividido, con la venta parcial o total de su franquicia de banca de inversión, conservando su rama minorista suiza y parte de su franquicia de Gestión Patrimonial en el extranjero. Sin embargo, esta hipótesis gira en torno a su capacidad para contrarrestar las salidas de depósitos a corto y medio plazo. “El caso más parecido que se ha dado últimamente fue el del Banco Popular en España, que se vendió por 1 euro al Santander para salvaguardar a los titulares de depósitos y a los tenedores de bonos senior”, recuerda Boudinet. Por ello en la gestora evitan invertir en la entidad: “Aunque se trata de un riesgo de cola muy lejano, el miedo actual al contagio y la presión de los mercados son muy poco favorables para el banco suizo”.

Sobre la situación de otros bancos fuera de EE.UU. es optimista: “No vemos ningún motivo fundamental de preocupación. Aunque los bonos de los bancos de «beta más alta», como Deutsche Bank, tienden a reaccionar de forma exagerada a este tipo de noticias, en nuestra opinión no hay nada que ver. Los fundamentos crediticios de los bancos europeos nunca han sido tan positivos, con indicadores de depósitos estables, bajos índices de morosidad y elevados colchones de capital. También suponemos que, en un escenario muy negativo, los tenedores de bonos preferentes y subordinados estarían protegidos por una posible prohibición del reparto de dividendos y otras medidas de protección (acceso ilimitado a la liquidez de los bancos centrales, etc.), como ocurrió durante la crisis de COVID-19 en 2020”. Además, las pérdidas no realizadas en las carteras de valores mantenidos hasta su vencimiento son mucho menos significativas para los bancos europeos (normalmente entre el 0% y el 20% de su valor contable tangible), en comparación con los bancos estadounidenses, añade el experto. “Y una vez más, subrayemos aquí que no es en absoluto motivo de preocupación, ya que los bancos cubren estas exposiciones, que ni siquiera necesitan deshacerse, a menos que se produzcan enormes salidas de depósitos”.

«Estos acontecimientos que estamos viviendo meteóricamente, no hay nada más rápido que el dinero cuando cunde el pánico, son una bajada de marea para la banca y alguno puede sorprender por su falta de pudor. Las caídas son tan acuciantes en Europa que varios bancos han tenido que suspender cotización, Société, Monte dei Paschi y UniCredit; el Stoxx 600 Banks, se ha desplomado ya un 13%. A pesar de este tsunami, la banca europea está más regulada y controlada que los bancos regionales de EE.UU.; por ejemplo, en la banca española la cartera de deuda pública, en su mayoría, está clasificada como bonos a coste de amortización, es decir, sin venta anticipada y por tanto sin influir contablemente hasta vencimiento y, por supuesto, no es su único activo en cartera, caso de SVB», comenta Juan Abellán, director del Máster de Mercados Financieros y Gestión de Activos del IEB. «Es una verdadera tormenta, sí, pero los bancos españoles y europeos están bien anclados, esperemos y no lo creo, que no se suelte el anclaje. Otra cosa, interesante, es ver qué hace Christine Lagarde mañana», apostilla.

El Gobierno español ha llegado a un acuerdo sobre la reforma del sistema de pensiones que permite dar vía libre al cuarto paquete de los fondos europeos Next Generation. Todo apunta que el texto de la reforma se aprobará mañana jueves en un Consejo de Ministros extraordinario.

Por ahora, han trascendido las líneas maestras del documento. En primer lugar, implica una subida de las cotizaciones a través de varios aspectos. Primero, porque se incrementan las bases máximas de cotización, que aumentarán progresivamente desde los 4.495 euros actuales de acuerdo con el IPC de cada año más un porcentaje de un 1,2% hasta 2050. Además, aparece una cuota de solidaridad para los salarios más altos y que será del 1% en 2025 más un 0,25% en los años sucesivos, hasta llegar en 2045 al 6%. En tercer lugar, lo que se conoce de reforma incluye un “mecanismo de solidaridad intergeneracional” que consiste en una aportación extra en la cotización de los trabajadores: pasará del 0,6% (un 0,5% lo asume la empresa y un 0,1% el trabajador) a 1,2% en 2050. Para llegar a ese porcentaje se incrementará la cotización por este concepto una décima al año.

También habrá cambios en cuanto al cómputo de las cotizaciones para calcular la cuantía de la pensión. A partir de ahora habrá dos sistemas a elegir. El primero es el vigente en la actualidad y que supone el cálculo de la pensión en base a los últimos 25 años cotizados. Pero existirá la posibilidad de un cálculo en base a los últimos 29 años, pero en lo que el trabajador podrá eliminar los dos peores ejercicios. La Seguridad Social decidirá entre ambas opciones para dar al futuro pensionista la prestación más favorable.

Según el Ministerio de Inclusión, Seguridad Social y Migraciones, estas medidas hacen más equitativo el sistema y permitirán que no se vean perjudicados los trabajadores que tienen carreras profesionales más volátiles así como los que sus últimos años profesionales no son los mejores ya que han sido expulsados del mercado laboral prematuramente.

Por otra parte, la reforma garantiza que las pensiones mínimas contributivas alcancen el 60% de la renta mediana y las no contributivas crecerían hasta converger en 2027 con el 75% del umbral de la pobreza calculado para un hogar unipersonal. Por otro lado, para las mujeres trabajadoras por cuenta ajena que cuenten con lagunas de cotización, se aplicará el 100% de la base mínima entre el mes 49 y el 60 sin cotización (hasta el quinto año) y el 80% de la base mínima entre el mes 61 y el 84 (del quinto al séptimo año).

Cómo se vigilará el aumento del gasto

Los cálculos realizados por el Ejecutivo suponen que, con el nuevo sistema, los ingresos se incrementarán en 15.000 millones de euros y los gastos en 2.500 millones. La Autoridad Independiente de Responsabilidad Fiscal, AIReF, vigilará y emitirá informes sobre la evolución del gasto en pensiones hasta 2050. Si el gasto excede del 15% del PIB (actualmente es del 12%), el Gobierno de turno propondrá medidas que impliquen aumentar los ingresos (las cotizaciones) y/o reducir el gasto.

Si estas medidas no fuesen aprobadas por el Parlamento, se incrementará automáticamente el mecanismo de solidaridad intergeneracional.

Los bonos y las obligaciones del Estado español son valores emitidos por el Tesoro a un plazo superior a dos años. Ambos tienen las mismas características, salvo en el plazo de vencimiento, que en el caso de los bonos oscila entre 2 y 5 años, y en las obligaciones es superior a 5 años. En la actualidad, el Tesoro emite bonos a 3 y 5 años, así como obligaciones a 10, 15, 30 y 50 años. Los bonos y las obligaciones del Estado español son títulos con interés periódico, en forma de cupón. El cupón que devengan se paga cada año, y representa el tipo de interés nominal del Bono.

El valor nominal mínimo que puede solicitarse en una subasta de bonos del Estado es de 1.000 euros. Las peticiones de importes superiores deben de ser múltiplos de 1.000 euros. Además, el valor nominal mínimo que, posteriormente, puede negociarse es también de 1.000 euros.

Las emisiones de bonos se llevan a cabo mediante sucesivos tramos, con el fin de alcanzar un volumen en circulación elevado que asegure que los valores sean muy líquidos. Generalmente se emiten mediante subasta competitiva, en la que los inversores pujan por esos bonos indicando el tipo de interés al que están dispuestos a adquirirlos, y el Tesoro adjudica los bonos a los mejores ofertantes. En algunos casos también se pueden emitir por sindicación, en las que el Tesoro, para colocar las nuevas emisiones de bonos del Estado lanzadas, contrata a bancos de inversión que reciben las órdenes directas de compra de esos bonos de los inversores (normalmente inversores institucionales).

Términos a tener en cuenta para entender cómo funcionan los bonos que emiten los distintos Estados. Cuando adquirimos un bono, le prestamos a un Estado o Gobierno un importe de dinero acordado durante un período de tiempo determinado a priori. A cambio de ello, el Estado en el momento de amortización o vencimiento nos devuelve el dinero, añadiendo de forma periódica un porcentaje o importe de interés establecido, denominado cupón.

Cuando el bono vence, se devuelve la inversión inicial, llamada principal. El principal, también conocido como valor nominal del bono, es el importe que se acuerda pagar al titular de dicho bono, sin incluir los cupones. La fecha en que se recibe de vuelta el importe de capital adeudado se conoce como la fecha de vencimiento, que varía según la duración del bono. Además, cuando hablamos de bonos de emisores públicos en general, debemos tener presentes estos otros términos:

1.– Precio del bono: debería ser igual al valor nominal de ese bono. Sin embargo, una vez se ha emitido en el mercado primario, el precio de un bono en el mercado secundario puede fluctuar dependiendo de distintos factores como son:

a. La oferta y demanda de bonos existente.

b. Los tipos de interés del dinero. Si son más bajos que el interés del cupón de un bono, normalmente la demanda de ese bono aumentará. En cambio, si los tipos de interés aumentan por encima del interés del cupón del bono, la demanda del bono disminuirá.

c. La inflación. Una inflación elevada afecta negativamente a los titulares de bonos, debido principalmente a que:

-El pago del cupón resulta menos valioso para los inversores cuando el poder adquisitivo de dicho cupón disminuye debido a la inflación.

-Cuando la inflación es elevada, los bancos centrales suelen subir los tipos de interés, que están inversamente relacionados con el precio de los bonos: cuanto más altos son los tipos de interés, el precio de los bonos en el mercado secundario es menor.

d. Plazo pendiente para el vencimiento del bono. La cantidad de pagos de cupones restantes antes de que el bono venza también afecta su precio. Cuando llega el vencimiento del bono, únicamente se paga el principal (préstamo original). Es decir, el bono se devuelve a sus valores nominales a medida que se acerca a su vencimiento.

e. Calificación crediticia del Estado emisor.

f. Riesgo de divisa. Cuando tenemos bonos en moneda distinta a la nuestra, las variaciones de los tipos de cambio podrían ocasionar que caiga o que suba el valor del bono.

Si un bono que tiene un precio igual a su valor nominal se dice que opera a la par. Si su precio disminuye por debajo del valor nominal, opera con descuento, mientras que, si el precio aumenta por encima de dicho valor nominal, es una operativa con prima.

2.– Las fechas de vencimiento del cupón: aquellas en que el emisor del bono debe pagar los cupones, que pueden ser anuales, semestrales, trimestrales o mensuales.

3.– Tasa del cupón: es el valor de los pagos de intereses del bono, expresado en forma de porcentaje de su valor de principal.

Tribuna elaborada por Víctor Pombo, perteneciente al Equipo de Negocio de BBVA Asset Management.

Arcano Partners, la firma independiente de asesoramiento financiero y gestión de activos con sede en España, anuncia su traslado a una nueva oficina en Barcelona. Con este cambio, la entidad da un paso más en su compromiso histórico con Cataluña.

Desde su fundación, hace 20 años, Arcano Partners ha tratado de ofrecer a sus clientes un servicio de alta calidad en la región de Cataluña. La nueva oficina, ubicada en Avenida Diagonal 484, 4o 2a, en pleno corazón de la zona financiera de la ciudad condal, permitirá a la firma estar más cerca de sus clientes y brindarles un servicio aún más personalizado.

La firma continúa reforzando su apuesta por Cataluña, el cambio de oficina supone un paso más para consolidar su marca en la región. La incorporación de Mónica Silva el año pasado como directora del área de Investor Relations formó parte de la apuesta de Arcano por seguir ampliando su equipo con profesionales experimentados, con el principal objetivo de seguir aportando valor diferencial, y fijando su base inversora presente y futura. En este sentido, Arcano Partners ha consolidado durante los últimos años una potente base inversora de clientes estratégicos catalanes. Además, la firma está en búsqueda constate de oportunidades que puedan surgir en el futuro para seguir fortaleciendo su presencia allí.

Por lo tanto, el traslado a la nueva oficina de Arcano Partners en Barcelona es un paso importante en el compromiso histórico de la firma con Cataluña, así como en su consolidación en la ciudad de Barcelona.

Iñigo Susaeta, Managing Partner de Arcano Partners, ha descrito el traslado como una prueba de que están llevando a cabo su expansión mientras seguimos manteniendo su liderazgo: “Trasladarnos a esta nueva oficina es un gran orgullo para nosotros. Con el fichaje de Mónica, conseguimos consolidar una base inversora muy potente una región que siempre ha sido clave para Arcano Partners. Ahora, el cambio de oficina nos permite seguir reforzando nuestra presencia en Barcelona, lo cual es una gran noticia para la firma ya que este es un territorio clave para nosotros”.

Arcano Partners cuenta acualmente con alrededor de 9.100 millones de euros gestionados y asesorados en private equity, crédito, infraestructuras, venture capital y real estate, entre otros.

La quiebra de una empresa no es un evento agradable. Dicho esto, pecando de optimistas, podemos centrarnos en los aspectos positivos del (o)caso de Silicon Valley Bank (SVB). Su desafortunado final ha servido para, probablemente, poner el punto y final al último “equity bear market rally”. Al mismo tiempo, debería servir como recordatorio de lo importante que es ejercer la diligencia debida previo a acometer una inversión o incluso, elegir un depositario.

La tercera lección versa sobre lo habituada que está la sociedad en su conjunto a convivir en un entorno de tipos ultra acomodaticio y cómo un endurecimiento de las condiciones de financiación expone los desequilibrios que permanecen ocultos dentro del anterior régimen.

Sin querer elaborar una lista infinita, no se pueden obviar otras cuestiones como es el hecho de que tanto el negocio de SVB como el de Signature Bank tenían fuertes lazos con dos sectores muy “calientes”, tecnología y cripto divisas, que han formado parte de la burbuja especulativa formada en diferentes mercados. Ni tampoco que parece que algunos de los clientes de SVB (profesionales a cargo de fondos y startups) habían olvidado el concepto básico de la diversificación y habían concentrado un riesgo excesivo en este banco. Suerte para ellos que ha llegado a su rescate el Gobierno estadounidense.

Dicho lo anterior, este evento tiene consecuencias y una de las principales es que los bancos van a endurecer las condiciones de sus préstamos y si quieren minimizar el riesgo de salidas de depósitos, deberán mejorar la rentabilidad ofrecida, lo cual afectará a sus márgenes. Un resultado adicional será que los reguladores aumentarán la supervisión sobre los bancos de menor tamaño. Todo ello va a tener un impacto negativo en una economía que ya venía desacelerándose.

En lo que respecta a qué hacer en carteras, la tentativa de rebote que se está produciendo en los activos de riesgo, al calor de la rebaja de expectativas de subida de tipos, puede constituir una buena oportunidad para que, aquellos inversores que no lo han hecho aún, reduzcan el riesgo, principalmente en renta variable. En un entorno de desaceleración económica y desinflación vemos un mejor binomio de rentabilidad/riesgo en los tramos largos de la deuda pública.

Más allá del hecho de que el entorno macro es propicio para el activo y del tipo real positivo ofrecido, observamos que, según la CFTC (Commodity Futures Trading Commission), las posiciones especulativas cortas están muy extendidas, similar a finales de 2018, cuando la TIR del bono americano a 10 años hizo techo en el 3,2% para bajar hasta el 0,5% en 2020. Un dato adicional interesante basado en la historia es que remontándonos a 1800, nunca ha habido tres años seguidos de rentabilidad negativa en los bonos americanos. Si la historia se repite, por lo tanto, 2023 podría ser un buen año para mantener una posición larga en duración que, además, posiblemente, ayudará a diversificar la exposición a renta variable.

Las posiciones en deuda pública las complementaríamos con crédito de calidad e incluso por debajo de grado de inversión. En un entorno previsible de caída de bolsas, su rentabilidad difícilmente será positiva y por lo tanto, serán un elemento de diversificación inferior, pero a medio plazo, hay valor, teniendo en cuenta las TIRes que ofrecen y los niveles a los que cotizan los spreads de crédito frente a un escenario futuro en el que el repunte de la tasa de impagos será limitada.

La recomendación a la hora de invertir en crédito es hacerlo en fondos de gestión activa frente a ETFs. La dispersión en el mercado de crédito está en niveles altos, lo cual es un buen caldo de cultivo para el buen gestor de renta fija, y por otro lado, dada la menor liquidez del mercado de crédito, los inversores estarán más resguardados en un fondo con liquidez diaria (y restricciones a los reembolsos –“gates”-) que un ETF que ofrece liquidez intradía.

Tribuna de Ion Zulueta, director de análisis en iCapital

Gescooperativo, la sociedad de inversión colectiva del Grupo Caja Rural, ha lanzado al mercado el primer fondo garantizado que invierte en deuda pública española y se comercializa en España con dos posibles vencimientos y altas rentabilidades. Será distribuido únicamente a través de la red de oficinas del Grupo Caja Rural.

El nuevo fondo FI Rural Garantizado Plus, aprobado por la CNMV, ofrece una rentabilidad asegurada en el plazo de cuatro años (con vencimiento a 31 de julio de 2028) del 2,47% TAE. Tiene un interés acumulado del 13,50% sobre el valor liquidativo inicial (VLI) a 22 de mayo de 2023.

La peculiaridad principal de este fondo es la garantía que ofrece al partícipe: remunera con un rendimiento del 4,51% sobre el VLI el equivalente al 3,75% TAE, si a 30 de julio de 2024 la rentabilidad anual del bono del Estado español con vencimiento a cuatro años fuera inferior al 2,95%. De darse este supuesto, se produciría el vencimiento anticipado de la inversión.

Gescooperativo informa además de que el fondo presenta ventanas de liquidez trimestrales en las que no se aplica comisión de reembolso a los partícipes que deseen disponer de su dinero. Ahora bien, en este caso, el importe a percibir podría ser superior o inferior al de la inversión, ya que la garantía solo aplica para los inversores que esperen hasta el vencimiento del fondo.

Asimismo, aclara que los reembolsos antes del vencimiento no están sujetos a garantía y se realizarán al valor liquidativo aplicable a la fecha de solicitud, aplicando la correspondiente comisión de reembolso, salvo que tengan lugar en las ventanas de liquidez establecidas.

Desde Gescooperativo se subraya la novedad que representa en el mercado la comercialización de un fondo de inversión con dos vencimientos y una rentabilidad alta y garantizada. Lo presentan como un fondo que aprovecha la volatilidad de la rentabilidad de la deuda pública y está concebido para un inversor de perfil conservador, pudiendo encontrar en este producto una alternativa de rentabilidad y seguridad frente a los vaivenes de los mercados.

Según los últimos datos sobre la industria europea de fondos publicados por la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés), los flujos hacia fondos UCITS y FIAs fueron positivos a finales de 2022, mostrado un renovado optimismo por parte de los inversores.

“Las esperanzas de que los tipos de interés se hayan acercado a su nivel máximo provocaron un repunte de la demanda de fondos de renta fija por parte de los inversores, mientras que las salidas netas de fondos de renta variable se redujeron prácticamente a cero en medio de un renovado optimismo hacia los mercados bursátiles”, apunta Bernard Delbecque, director senior de Economía e Investigación de Efama.

Los últimos datos disponibles, correspondientes a noviembre de 2022, los fondos UCITS y FIAs registraron entradas netas por valor de 53.000 millones de euros, frente a los 3.000 millones de euros de octubre. Además, los activos netos totales en estas dos clases de fondos aumentaron un 2,2% en noviembre, situándose en 19.660 millones de euros.

En concreto, los fondos UCITS registraron entradas netas de 44.000 millones de euros, frente a las entradas netas de 71.000 millones de euros de octubre. Por su parte, FIAs registraron entradas netas de 9 000 millones de euros, frente a salidas netas de 69.000 millones de euros en octubre.

Dentro de los fondos UCITS, los vehículos a largo plazo, registraron entradas netas de 1. 000 millones de euros, frente a las salidas netas de 53. 000 millones de euros de octubre.

También mejoró el comportamiento de los fondos de renta variable, que registraron salidas netas de 1.000 millones de euros, frente a las salidas netas de 14.000 millones de euros de octubre. La renta fija sufrió un movimiento similar: se produjeron entradas netas de 1.000 millones de euros, frente a las salidas netas de 3.000 millones de euros de octubre. Los fondos de renta fija registraron entradas netas de 8.000 millones de euros, frente a salidas netas de 21.000 millones de euros en octubre.

Por último, desde Efama destacan que los fondos multiactivos registraron salidas netas de 7.000 millones de euros, frente a salidas netas de 14.000 millones de euros en octubre. Mientras que los fondos monetarios experimentaron entradas netas de 43.000 millones de euros, frente a entradas netas de 124.000 millones de euros en octubre.

Foto cedidaVictor Verberk, CIO de Renta Fija y Sostenibilidad de Robeco.

Robeco lanza el fondo Sustainable Senior Loan (SLF). Según ha explicado la gestora, se trata de su segundo vehículo cerrado de deuda privada, y uno de los primeros en integrar auténticamente la sostenibilidad con la inversión en deuda privada.

Hasta la fecha, el fondo ha captado 130 millones de euros, incluido un importante compromiso de patrocinio de ORIX Corporation Europe N.V., una empresa del grupo ORIX Corporation que es asimismo la sociedad matriz de Robeco, y a lo largo de 2023 y 2024 empezará a invertir mientras continúa con la captación de fondos. El fondo Robeco Sustainable Senior Loan está dirigido a inversores institucionales y profesionales.

Según señala la gestora, el objetivo del fondo es aprovechar la actual tendencia favorable a los prestamistas alternativos frente a la financiación bancaria, canalizando capital hacia pequeñas y medianas empresas de sostenibilidad contrastada de las regiones europeas del Benelux, DACH y países nórdicos seleccionados, económicamente boyantes y favorables a los prestamistas. La estrategia aplica un criterio de sostenibilidad basado en los Objetivos de Desarrollo Sostenible de la ONU y selecciona empresas estables y con resiliencia.

En este sentido, el fondo Sustainable Senior Loan no solo invierte en empresas que ya sean «verdes», sino que también financia las medidas concretas y relevantes que los posibles prestatarios estén dispuestos a adoptar para mejorar su perfil de sostenibilidad.

La gestora añade que “Robeco Sustainable Senior Loan juega las bazas del primer fondo de deuda privada de Robeco, el Bedrijfsleningenfonds (BLF), que desde 2016 ha invertido más de 700 millones de euros en 41 transacciones corporativas de Países Bajos”. Por eso que, al igual que el BLF, el fondo SLF está gestionado por el equipo europeo de inversión en deuda privada, que integran Erik Hylarides y Jan Hendrik Kroon, con sede en Rotterdam, y Glebs Ivanovs y Erwin Schreiber, que desde Fráncfort se encargan de los mercados de habla alemana. El equipo está integrado en el departamento de Renta Fija de Robeco, con más de 100 profesionales que gestionan 60.000 millones de euros en activos en todo el mundo. Eso permite que el equipo de inversión en deuda privada se sirva de la infraestructura, conocimientos y apoyo del equipo de Renta Fija a lo largo de todo su proceso de inversión.

“Nuestro nuevo fondo Sustainable Senior Loan crea una oportunidad única para que los inversores adquieran exposición a préstamos sostenibles. Se basa en el marco de los ODS de Robeco, que busca tener impacto en el mundo real, e identifica empresas con las que colabora para que sus actividades sean más sostenibles”, destaca Erik Hylarides, gestor principal de cartera.

Por su parte, Victor Verberk, CIO de Renta Fija y Sostenibilidad de Robeco, añade: “Con 130 millones de euros de compromisos iniciales, estamos muy contentos de lanzar nuestro fondo Sustainable Senior Loan. Ya hemos constatado un vivo interés de clientes que buscan integrar la sostenibilidad en sus carteras de deuda privada”.

Los representantes de los equipos de inversión de los family offices de Latinoamérica, y especialmente de Colombia, se han dado cita en el Black Bull Summit que se celebra en el Hotel NH Collection WTC de Bogotá. Para la industria, este encuentro es el foro ideal para identificar y pedir más y mejores ofertas de inversión: real estate, venture capital, fondos de impacto… En este sentido, los administradores de riqueza familiares quieren que los sorprendan.

El 14 y 15 de marzo, a sala repleta, las presentaciones, debates y encuentros se iniciaron bajo el signo de las quiebras de bancos que resonaban desde Estados Unidos. Durante su “panorama económico”, Juan David Ballen, director de Análisis y Estrategia de Casa de Bolsa- Grupo Aval, describió un mundo con inflación durante los próximos diez años, además del inicio de un super ciclo de materias primas que, teniendo como vector la transición energética, beneficiará a los países de América Latina.

También respondió la pregunta que está marcando esta semana los mercados: ¿la quiebra de Silicon Valley Bank puede contagiarse y cambiar los pronósticos actuales? Juan David Ballen reconoció que el camino hasta la reunión de la Fed de la semana que viene será tenso, e importante. “Esta crisis parece una mezcla de dos anteriores: la punto.com y la de 2018. En principio no está escalando porque estamos hablando de entidades de nicho. Pero uno se pregunta, ¿por qué está sucediendo esto? ¿puede que algo se rompa en la economía o en el sistema financiero después de 10 años de excesiva liquidez?”, dijo el experto.

Durante esta primera jornada, los inversores asistieron a dos charlas paralelas sobre tendencias y oportunidades de real estate y capital venture. Los ponentes eran variados y el espacio para el diálogo y las preguntas muy amplio. Representantes de las firmas Orange Investments, HASTA Capital, Point One Holdings, Alta Real Estate Funds, Participant Capital y Galium Capital hablaron de inversiones en Latinoamérica y Estados Unidos, principalmente. El intercambio giró entorno a la oportunidad que representa el segmento multifamily. Se evocaron citas y datos sobre la pertinencia de invertir en residencias de alquiler en Estados Unidos, México o Chile, además, los profesionales del sector insistieron en que la capacidad de desarrollo, financiación y velocidad de ejecución son primordiales para cumplir con los clientes.

Hubo preguntas difíciles: ¿para qué invertir en real estate si los bonos me dan rendimiento y liquidez? ¿y por qué no hay más oferta en los segmentos industriales, infraestructuras, alojamiento para los seniors etc…? En realidad, los inversores de los family offices latinoamericanos quieren más: más interacción, más clases de activo, mejores y más productos. Y además tienen confianza en sus fortalezas, como demostraba el arranque del seminario sobre capital venture en el que, interrogados sobre las quiebras de bancos en Estados Unidos, los ponentes destacaban que, en Latinoamérica, los inversores saben lo que son la crisis y cómo enfrentarlas.

Capital venture en “latinoamericano”

La inversión en capital venture es un terreno de predilección para los family offices, pero no siempre se declina en “lenguaje latinoamericano”. El Black Bull Summit de Bogotá agrandó el léxico con las ponencias de Partner Legal Nova, Iluminar Ventures, Santa María Investments, Wayra Hispam, Cube Ventures y Endeavor. “Geográficamente, Latinoamérica presenta ahora una oportunidad excepcional para invertir en el ecosistema que empezó a forjarse en la región a partir de 2017. En términos de valoración, está mucho más barato que empresas en fases similares en EE. UU.”, afirmó Cristian Raygoza, Managing Partner de Iluminar Ventures.

“Esta es una razón muy poderosa para que los family offices busquen inversiones en fondos de venture capital que invierten en empresas latinoamericanas. En todo caso, nunca hay que olvidar los beneficios de la diversificación, por lo que, aunque los family offices inviertan buena parte de su portafolio de VC en empresas estadounidenses, siempre deberían mirar las oportunidades en Latinoamérica. EE. UU. y Asia presentan las mejores oportunidades en empresas de tecnología puntera -deep tech-, pero en Latinoamérica hay oportunidades mucho más interesantes en startups que buscan soluciones mucho más básicas del mercado general, como fintechs o compañías de logística. Es necesario buscar las fortalezas del VC en cada región”, añadió Raygoza.

Ahora bien, ¿qué buscan los family offices al invertir en capital venture? Según Santiago Tamayo, CEO de Santa Maria Investment Group (family office), “el family office como inversor en venture capital comparte características con el inversor corporativo, puesto que para las familias es muy importante estar a la vanguardia tecnológica en sus respectivas industrias tradicionales. La innovación tecnológica de las startups es fundamental para no quedarse atrás en sus negocios. Por otro lado, los familiy offices también tienen una responsabilidad para apoyar a las startups en el hueco que va desde el momento semilla y etapas más tardías de la inversión. En estas etapas iniciales entras con tickets menores, pero añades mucho más valor”.

Hay también un factor generacional, ya que los miembros de cuarta o quinta generación de las familias inversoras están muy interesados en el venture capital, pero los de generaciones anteriores son reticentes. Y la división generacional llevó naturalmente a la sesión sobre inversión de impacto, que contó con ponentes de la academia, empresas privadas y organizaciones estatales.

La belleza de los fondos de impacto

Otro de los temas que destacó durante la jornada fue la inversión de impacto. La conversación empezó con una definición: “las inversiones de impacto son inversiones con un sentido diferente sin dejar de lado la rentabilidad”, y con aclaraciones sobre las diferencias entre criterios de inversiones ESG e inversión de impacto. En este sentido, se trató de trazar un mapa de Latinoamérica con Brasil como líder en fondos de impacto, México con la mitad de sus fondos de impacto de origen local y Colombia con fondos exclusivamente extranjeros.

Sobre la rentabilidad, se volvió a insistir sobre las ventajas de la clase de activo, ya que las empresas que miden y generan impactos positivos para la sociedad suelen ser más estables, rentables en el largo plazo y resilientes ante la volatilidad. Pero los inversores se enfrentan a un asset algo diferente, que implica una mayor participación del inversor a la hora de definir qué tipo de impacto se quiere obtener. Políticas de género, medioambientales, agroindustria, finanzas inclusivas, manejo de residuos, energías limpias… hay belleza en los fondos de impacto, y un camino por recorrer.