Tecnología y geopolítica: las tendencias que lideran los ETFs temáticos

| Por Beatriz Zúñiga | 0 Comentarios

Para Mobeen Tahir, Director, Macroeconomics and Thematic Research de WisdomTree, no es lo mismo tener información sobre el análisis macro y de mercado que tener claridad sobre ello. Para él, la claridad tiene un valor adicional, ya que aporta tranquilidad. En su opinión, la evolución del patrimonio en el mercado europeo de ETFs temáticas aporta, justamente, esa claridad que permite entender qué ha ocurrido en este 2025 y cuáles serán las tendencias para 2026.

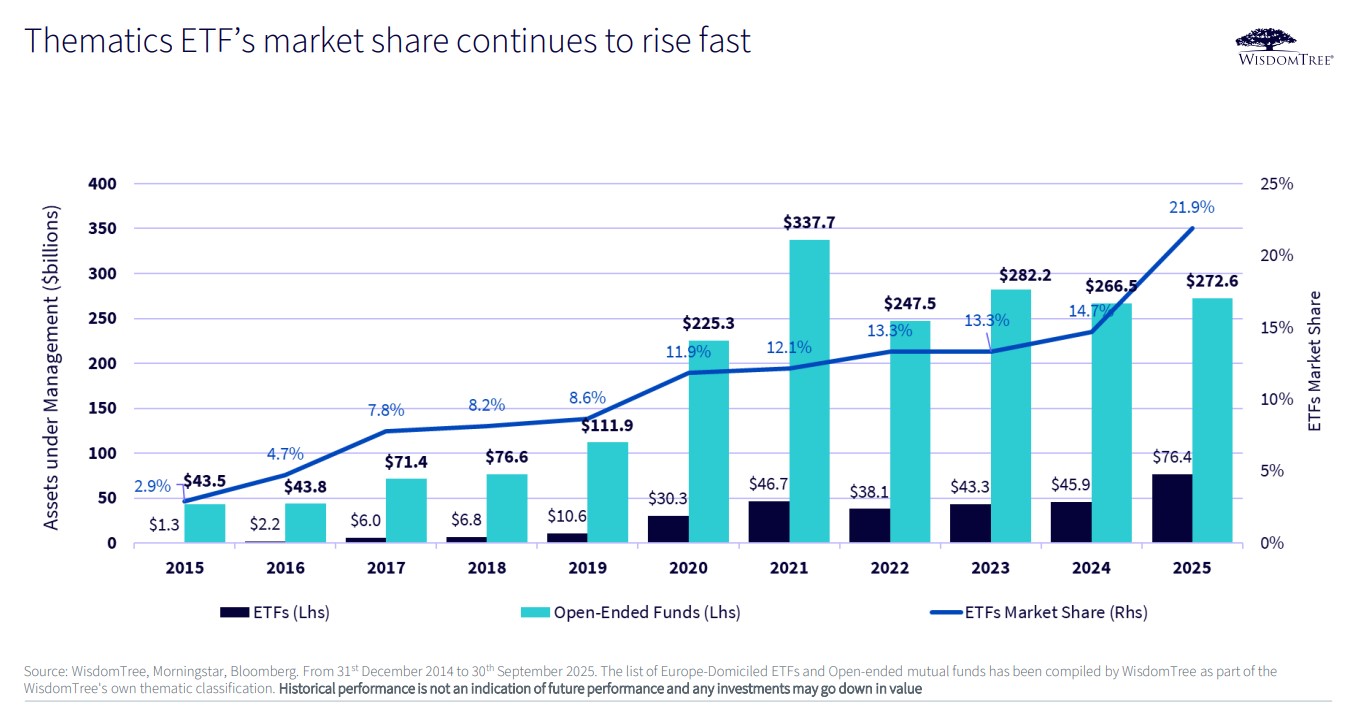

Según los datos de la gestora, en 2025, el patrimonio en ETFs temáticos alcanzó los 76.400 millones de dólares frente a los 45.900 millones de 2024. Y lo que es más relevante, la cuota de mercado de los ETFs temáticos creció del 14,7% al 21,9%. “El paso de los ETFs en el entorno de la inversión temática continúa creciendo y de forma notoria. Esta tendencia es un claro ejemplo para el inversor de claridad en un entorno complejo”, afirma Tahir.

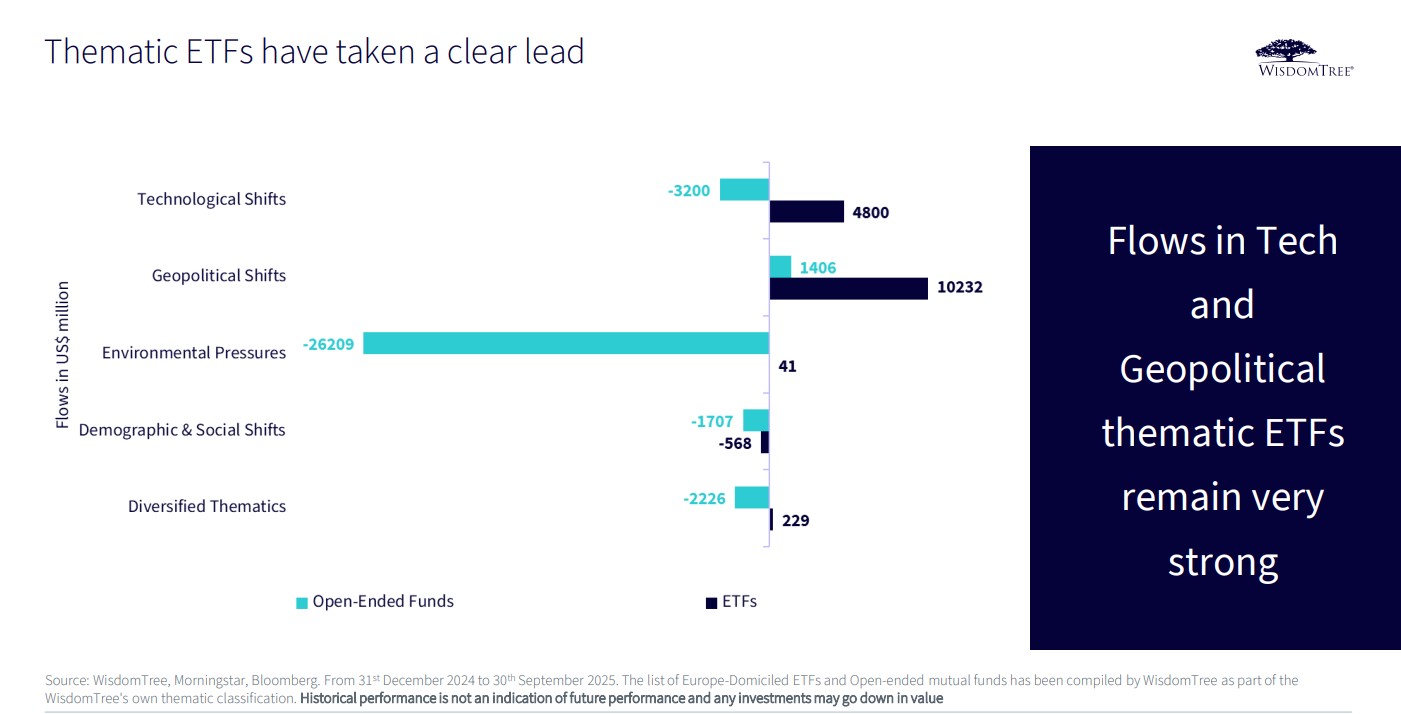

Para el experto de WisdomTree, resulta relevante que los ETFs temáticos estén tomando la delantera, en términos de flujos, a los fondos mutuos. “Los cambios tecnológicos y geopolíticos son los dos ámbitos en que los flujos han sido mayores a ETFs temáticos que a fondos abiertos. En cambio, hemos visto un claro retroceso en los temas relacionados con los cambios demográficos y el medio ambiente. Aunque considero que veremos un boom sobre este último a partir de 2026, por ejemplo, con las energías renovables; así que es un buen momento para entrar en esta temática”, explica.

Tendencias detrás de las temáticas

Ahora bien, ¿qué tendencias soportan la popularidad de la tecnología y la geopolítica como temáticas de inversión? Para Tahir, la apuesta que están haciendo los países europeos por la defensa de la región explica por qué la tecnología y la geopolítica son las temáticas dominantes. “El tema de la defensa se ha convertido en algo estructural para Europa y, en términos de inversión, implica una ventana muy amplia de empresas que tienen en común el rasgo tecnológico. Además de ser estructural, es una tendencia a largo plazo, ya que los países han mostrado su compromiso y suscrito acuerdos. Todo esto supone una gran oportunidad de inversión no solo por el tema en sí, sino también por las necesidades de financiación que va a suponer”, afirma.

Además de la defensa, Tahir considera que, de cara al próximo año, veremos un “renacer” de la energía, en particular de la energía nuclear. “Todo el desarrollo tecnológico lleva asociado una fuerte demanda energética. Por ahora, los países se están preparando y una de sus apuestas es la energía nuclear, algo que vemos claramente en China. En términos generales, creo que se acelerará el desarrollo de los reactores modulares pequeños (SMR), se reabrirán, ampliarán o anunciarán más reactores nucleares de gran tamaño; y además veremos cómo más empresas tecnológicas se suben al carro de la energía nuclear”, defiende.

Por último, el experto de Wisdomtree lanza dos tendencias que apuntalan tanto la temática de la tecnológica como la geopolítica: la ciberseguridad y las tierras raras. “Los delitos informáticos son cada vez más recurrentes y hacerles frente es una necesidad, tanto para los gobiernos como para las empresas y los particulares. Esta es una megatendencia que ya no es opcional. Respecto a las tierras raras, jugarán un papel relevante en las relaciones geopolíticas, por lo que es de esperar un boom que implique tanto a los sectores industriales como a la tecnología necesaria para extraerla. En este caso, el liderazgo de China, ya que acumula el 40% de las tierras raras, por lo que el resto de países tendrán que moverse y hacer algo”, afirma.

A la hora de hablar de temáticas de futuro, Tahir pone el foco en la computación cuántica y explica que será la siguiente gran revolución. “Este año se ha producido un importante cambio en el ámbito de la computación cuántica, por lo que en cuatro años estaremos implementando su funcionamiento, lo que va a despertar el interés de los mercados por las aplicaciones que tiene”, concluye.