La red social de inversión eToro ha anunciado el lanzamiento de InsuranceWorld, una cartera que ofrece a los inversores minoristas exposición a largo plazo al sector de los seguros. Aunque los usuarios de eToro ya pueden operar e invertir en más de 100 compañías de seguros en la plataforma, la nueva cartera simplificará el proceso para obtener una exposición diversificada en todo el sector.

«Las acciones de las compañías de seguros pueden ser un valor añadido para una cartera de inversión debido a la naturaleza estable de la industria y la cobertura a través de una multitud de sectores. El sector ha demostrado ser más resistente que otros en lo que respecta a la volatilidad económica y del mercado, lo que lo convierte en una inversión defensiva que merece la pena», explica Dani Brinker, jefe de carteras de inversión de eToro. «Esta nueva cartera ofrece a los usuarios una cuidada selección de compañías de seguros de alto rendimiento, dándoles la oportunidad de invertir en una industria creciente y estable que se espera que alcance un tamaño de mercado de 8,3 billones de dólares en 2026», continúa el experto.

Para crear la cartera, el equipo de expertos en inversión de eToro seleccionó manualmente las 35 principales compañías de seguros de América, Europa y Asia-Pacífico, teniendo en cuenta varios factores como la capitalización bursátil, los parámetros de liquidez, las calificaciones de los analistas y la cobertura. La cartera se reequilibrará anualmente.

InsuranceWorld es una nueva incorporación a la oferta actual de carteras de eToro, que ya ofrece exposición a sectores financieros tradicionales como el private equity, las grandes entidades financieras y los fondos inmobiliarios. Las carteras inteligentes de eToro ofrecen a los inversores exposición a varias temáticas de mercado. Agrupando varios activos bajo una metodología definida, y empleando un enfoque de inversión pasiva, las carteras inteligentes de eToro son soluciones de inversión a largo plazo que ofrecen una exposición diversificada sin comisiones de gestión.

La inversión inicial parte de 500 dólares y los inversores pueden acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro les mantendrá al día de la evolución del sector. Por ahora, esta cartera no está disponible para los usuarios estadounidenses.

La euforia alrededor de la inversión minorista de los años de la pandemia ha transformado fundamentalmente la forma en que los operadores por cuenta propia se acercan al trading. La búsqueda de orientación y referencias se ha convertido, más que nunca, en uno de los pilares quintaesenciales de su estrategia, en un contexto de niveles de oferta histórica de contenidos financieros mediante las redes sociales (RRSS), cuya veracidad y calidad son casi imposibles de discernir.

En paralelo, se ha producido un auge de nuevas generaciones de traders inexpertos y con una baja educación financiera, que sucumben fácilmente a las actividades especulativas movidas por el YOLO (del inglés you only live once), y que tienen más del doble de probabilidades de utilizar las RRSS para informarse que los inversores con más experiencia, según un estudio de la autoridad de los mercados británica.

Los denominados influencers financieros interactúan con operadores novatos, que llegan al mercado a edades muy tempranas, sin conocimientos previos y siendo parte de un sistema educativo con notables carencias en formación sobre los mercados de capitales. Lejos de servirles como mentores, les atraen a base de gamificar el trading, banalizar sus riesgos y promover un estilo de vida de grandes lujos, presuntamente obtenidos con las ganancias de su actividad inversora.

Estos influenciadores de los medios sociales más populares como YouTube o TikTok nada tienen que ver con el trading social, la actividad de seguir a auténticos inversores experimentados, con resultados demostrables y consistentes a lo largo del tiempo. Conocido como la democratización del trading, el también llamado CopyTrading es uno de los avances más destacados en el sector de los servicios financieros, que reúne a inversores de todo el mundo, con distintas procedencias, en una plataforma o bróker. Este sistema les permite colaborar, aprender y hacer crecer sus conocimientos y su patrimonio como parte de una comunidad global de inversores de éxito.

eToro es ampliamente considerado como el pionero de esta técnica, ya que fue el primero en lanzar esta función en su plataforma en 2010. A día de hoy cuenta con la mayor comunidad de trading social del mercado, aunque la mayoría de brókeres de todo el mundo han ido incorporando el CopyTrading de una forma u otra.

Los inversores minoristas citan como principales barreras a la hora de iniciarse en los mercados financieros la falta de conocimientos, el grado de accesibilidad a los activos y una experiencia de usuario que les permita realizar transacciones de forma sencilla. El CopyTrading permite a los operadores diversificar sus carteras a través de clases de activos o instrumentos con los que pueden no estar familiarizados, copiando a un inversor más experimentado. La tecnología también está pensada para usuarios que no tienen tiempo de operar activamente por su cuenta, ya que les permite copiar automáticamente la estrategia de otro inversor.

En cuanto a qué criterios seguir para elegir a este operador de referencia, es recomendable investigar entre los miles de usuarios disponibles, viendo su desempeño, estrategia, nivel de riesgo (entendido como la volatilidad), composición de la cartera y, en función de todo ello, decidir cuál es el que se ajusta mejor a nuestro perfil como traders.

Con el fin de seguir perfeccionando el trading social, eToro cuenta con una herramienta que profesionaliza el CopyTrading: el programa Popular Investors (PI). Compuesto por menos del 1% de sus usuarios, todavía se desmarca más de los influencers de las RRSS, ya que los PI deben superar una serie de criterios, entre ellos: tener un historial probado de operativa, una filosofía de inversión transparente y definida, comunicarse regularmente con sus copiadores a través de la sección de noticias y cumplir ciertos parámetros de riesgo establecidos por eToro.

Por último, al igual que con cualquier otra inversión, es importante que los usuarios que deseen aplicar el CopyTrading a su operativa actúen con la diligencia debida y se aseguren de que el inversor que están copiando se ajusta a sus propios objetivos y a su apetito de riesgo.

Tribuna de Tali Salomon, directora de eToro para Iberia y Latinoamérica.

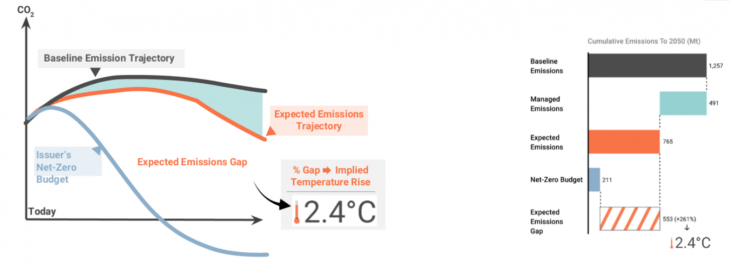

La trayectoria de reducción de emisiones y los desafíos de descarbonización de carteras han provocado el lanzamiento de diferentes iniciativas que faciliten el conocimiento de datos. Por esta razón, Morningstar Sustainalytics ha lanzado un nuevo producto para dar respuesta a las alianzas y a los riesgos en términos de sostenibilidad. La solución Low Carbon Transition Ratings ofrece un rango de datos materiales que permite a los inversores profundizar sus carteras en riesgo de transición. Los ratings están diseñados para proporcionar a los inversores una evaluación prospectiva y científica de la alineación actual de una empresa con una trayectoria neutra en carbono que limite el calentamiento global a 1,5°C. Las calificaciones de las empresas que se analizan están basadas en una evaluación exhaustiva de sus estrategias y sus acciones para definir si se cumplen los compromisos de neutralidad de carbono, proporcionando a los inversores una visión clara y comparable de las políticas, prácticas de gobierno y planes de inversión de cada compañía. El objetivo de esta herramientas es conocer cómo están alineadas las carteras de un inversor con objetivos de Net Zero y mitigar la contaminación a 1,5 °C en 2050.

La herramienta mide el rebasamiento de las emisiones previstas de cada empresa. La firma líder analiza aproximadamente 5.000 empresas de gran tamaño y prevé ampliar su cobertura a más de 12.500, a principios de 2024. Con estas calificaciones, los inversores pueden identificar, gestionar y abordar los riesgos relacionados con la transición, así como dar respuesta a los requisitos reglamentarios mundiales y las iniciativas de divulgación. Además, permite desarrollar estrategias de inversión climática y avanzar en las actividades de participación de los accionistas.

El Low Carbon Transition Ratings calcula la clasificación de alineamiento con la trayectoria Net Zero. El rating se expresa en Implied Temperature Rise (ITR), lo que en español se traduce como aumento implícito de las temperaturas. El rating proporciona a los inversores una señal contextual que muestra la exposición de una empresa a los riesgos y oportunidades de transición. Esta metodología incluye más de 85 indicadores de gestión ponderados por GEI, según los temas del Grupo de Trabajo sobre Divulgación de Información Financiera relacionada con el Clima (TCFD). Los inversores también pueden determinar el alcance y la calidad de la divulgación de riesgos climáticos de una empresa a través de un módulo TCFD integrado en la investigación.

2023 MORNINGSTAR SUSTAINALYTICS

Cada vez son más los inversores que definen estrategias ambiciosas para alcanzar la neutralidad en carbono. Esto les obliga a adoptar una visión más detallada de los riesgos y oportunidades relacionados con el cambio climático al que se enfrentan las empresas en las que invierten. La investigación inicial de Sustainalytics sobre casi 5.000 empresas muestra que sólo el 25% ha fijado objetivos sólidos de reducción de emisiones.

Según la evaluación de Sustainalytics sobre cómo gestionan actualmente estas empresas la reducción de sus emisiones de GEI, se prevé que el mundo se caliente para el año 2.100 en 2,9 °C, muy por encima del objetivo de 1,5 °C del Acuerdo de París, con lo cual corresponde a la última estimación del IPCC.

«A medida que los efectos del cambio climático se materializan, las empresas probablemente se enfrentarán a mayores costes de transición asociados a la descarbonización de la economía mundial», dijo Azadeh Sabour, Vicepresidente Senior de Soluciones Climáticas de Morningstar Sustainalytics. «Los inversores son cada vez más conscientes de estos riesgos y necesitan una forma estructurada para descifrar los planes de transición de las empresas y determinar si están preparadas para transformar su modelo de negocio, lo cual es necesario para pasar a una economía baja en carbono. Utilizando el marco coherente de nuestros ratings, los inversores pueden obtener una señal distintiva para comprender los aspectos más importantes de los planes de transición de una empresa y estimar en qué punto se encuentran en relación con otros actores de sectores y geografías».

El análisis de Morningstar Sustainalytics revela que, hasta la fecha, ninguna empresa española (grandes y mediana empresas del IBEX) o europea (índice Eurostoxx50) aplica políticas bajas en carbono que le permitan alcanzar el escenario Net Zero. «Pongamos un ejemplo concreto. Si la economía mundial tuviera una trayectoria de emisiones cero similar a la actual de Aena S.M.E. SA AENA, la temperatura aumentaría 6,4 °C (datos a 3 de abril). La empresa, que es la peor del índice IBEX, está, de hecho, «gravemente desalineada» con su objetivo Net Zero. En cambio, la temperatura aumentaría 1,7 °C si la economía mundial se comportara como Iberdrola SA IBE en términos de procesos de descarbonización. Dentro del universo analizado, esta empresa es de las mejores posicionadas, pero sigue teniendo un «desajuste moderado» con el escenario del Acuerdo de París. «Por el momento, según nuestros datos, sólo el 25% de las empresas cotizadas de todo el mundo han establecido objetivos para reducir las emisiones de CO2″, afirma el equipo de Morningstar Sustainalytics en España».

Con esta herramienta se pueden alcanzar los compromisos Net Zero. Asimismo, los datos que aporta esta herramienta son condicionantes para la inversión. A finales de este año, Morningstar Indexes lanzará una nueva serie de índices climáticos globales respaldados por los Morningstar Sustainalytics Low Carbon Transition Ratings. Diseñado para los inversores que quieren seguir la trayectoria de la neutralidad de carbono en sus carteras, los índices proporcionarán exposición a las empresas que se han comprometido a transformar sus modelos de negocio y gestionar los riesgos asociados con la transición climática.

Identificar las diferentes oportunidades de inversión dentro del segmento de las compañías medianas y pequeñas puede resultar muy interesante para los inversores. Iciar Puell Gómez de Salazar, gestora directora equity España de CaixaBank AM, José Ángel Fuentes, gestor de renta variable de Mutuactivos, Ricardo Seixas, director renta variable Iberia de Bestinver y Javier Galán, director de inversiones renta variable de Renta 4 AM han valorado este tipo de empresas en el 19ºForo Medcap, organizado por el Grupo Bolsas y Mercados Españoles (BME).

“Aunque los contras de invertir siempre están ligados a la liquidez, soy una apasionada de la inversión en small y mid caps”, apunta Puell. “Veamos el ratio que veamos, están muy interesantes en este momento. El principal contra para un inversor institucional es la falta de liquidez”, añade.

Galán está de acuerdo con Puell y sostiene que “las compañías pequeñas ofrecen muchísimas oportunidades de inversión. Muy pocas veces en la historia se ha visto que los índices de small y mid caps estén más baratos que los de las large caps. Es una gran oportunidad”.

Asimismo, el director de inversiones renta variable de Renta 4 AM afirma que a la hora de invertir en small y mid caps no hay ningún sesgo establecido. “Hay que mirar compañía a compañía. En general, están en un ciclo de negocio menos maduro”. Aclara que “lo conveniente es invertir en compañías de calidad que tengan un crecimiento predecible y previsible. Es importante poner el foco en las compañías que tengan poco endeudamiento y margen salvado”.

Impacto de la evolución de la economía

La macroeconomía influye en grandes, medianas y pequeñas empresas. Manifiesta Fuentes que “más del 50% del PIB mundial está representado por small y mid caps. Lo que sí que cambia un poco el mundo small y mid caps es la percepción sobre la economía española”. “El apetito por invertir está siempre sujeto a cómo la macroeconomía vaya fluyendo”, resume. Seixas defiende este tipo de inversiones en cartera. “Hay un doble efecto efecto de retirada de miradas hacia las pequeñas, que generan una mayor oportunidad”, explica.

Puell respalda la idea de la diversificación de activos. “Las small y mid caps son la sal y la pimienta, no tienes que tener ahí el 50% de tu cartera, pero para un cliente medianamente conservador puedes tener un poco, porque se comportan en el mercado de distinta manera. Están muy diversificadas a nivel sectorial. Es el momento de entrar en este tipo de inversión”. Esta opinión la comparte Galán, que remarca la idea de que “la no cobertura genera mucha oportunidad. Hay que tener más paciencia”.

Los ponentes muestran, de manera general, una clara confianza en la inversión de este tipo de compañías. “Las empresas van y vienen, pero hay muchas esperando a salir”, expone Puell. Seixas confía en que haya una mayor correlación con la economía, “sí que quiero creer en la economía de mercado. Es una fuente de financiación, por mucho que por valoración venga alguien y la quite del mercado. Habrá otras que llegarán”.

Ratios imprescindibles para invertir en small y mid caps

Para incluir en cartera este tipo de inversiones, los ponentes, además de estudiar los ratios, se fijan en la trayectoria y el tipo de compañías a las que se enfrentan. “Es importante ver si tienen un balance sólido, conocer al equipo directivo, la generación de caja… Todo esto es mucho más relevante que el negocio”, sostiene Puell. Seixas admite que “más que la foto fija, intentamos ver la película; de dónde vino y hacia dónde va la compañía”.

Por su parte Fuentes, prefiere mirar la conversión de la contabilidad en cajas, si se maneja adecuadamente el ciclo de cobro. “Ahí se demuestra la gestión”. Galán también opta por observar la conversión de contabilidad en cajas. En lo que se refiere a ratios, afirma que “hay un error en el cliente retail y es que se fija en lo de hoy, que es pasado. Tenemos que acertar el futuro dentro de 3-5 años”.

ESG en la selección de carteras

Los criterios ESG para la inversión en small y mid caps es otro de los puntos a tener en cuenta a la hora de elegir. Hay un claro consenso en la importancia de este tema. Seixas confirma ser bastante activista. “Intentamos sacarle los puntos débiles a las compañías y que vayan mejor. Como novedad, todo el equipo tiene que sacar temas que sean puntos débiles identificados en sus políticas ESG para contribuir a la mejora”. Mutuactivos ha introducido refuerzos en la “E” y la “S”. “Hemos especializado estas partes para que se decida si nuestras carteras están preparadas o no para llegar a cumplir un ratio suficiente desde el punto ESG. La mayoría de nuestros fondos son Artículo 8 y, en concreto, dos son Artículo 9”.

“Tenemos fondos artículo 8 y 9. Además, hacemos engagement directo para ir a hablar con las empresas y votamos en las Juntas”, aclara Puell, quien confiesa aportar mucho valor en lo referido a términos ESG.

Sectores más demandados

En líneas generales, los sectores por los que se decantan son sanidad, tecnología, industrias, energías renovables, infraestructuras y bancos. “Nos centramos en las compañías donde sabemos que el tiempo corre a nuestro favor”, reconoce Galán. “Las compañías de generación renovable nos parecen una buena inversión a varios años vista”, afirma Fuentes.

“La rotación de carteras es más baja de lo normal en small y mid caps”, expone Seixas. Puell admite que la rotación en CaixaBank se lleva a cabo cuando hay cambios en el equipo directivo o las expectativas no se cumplen.

Principales riesgos a los que se enfrentan las carteras

CaixaBank teme una “ralentización del consumo. Es lo que más miedo nos da”. Seixas, por su parte, admite que “cualquier cosa que genere un mercado desordenado es temerosa”. Sin embargo, Galán no se muestra preocupado por la recesión. “Estos periodos son oportunidades para clientes que tienen liquidez”. A nivel particular, a Fuentes le preocupa “no tener la paciencia suficiente para poder capturar todo el retorno”.

Las carteras de los inversores se espera que tengan una rentabilidad positiva en el futuro. Esta rentabilidad se espera a medio-largo plazo y se estima que sea muy similar a la de los últimos años.

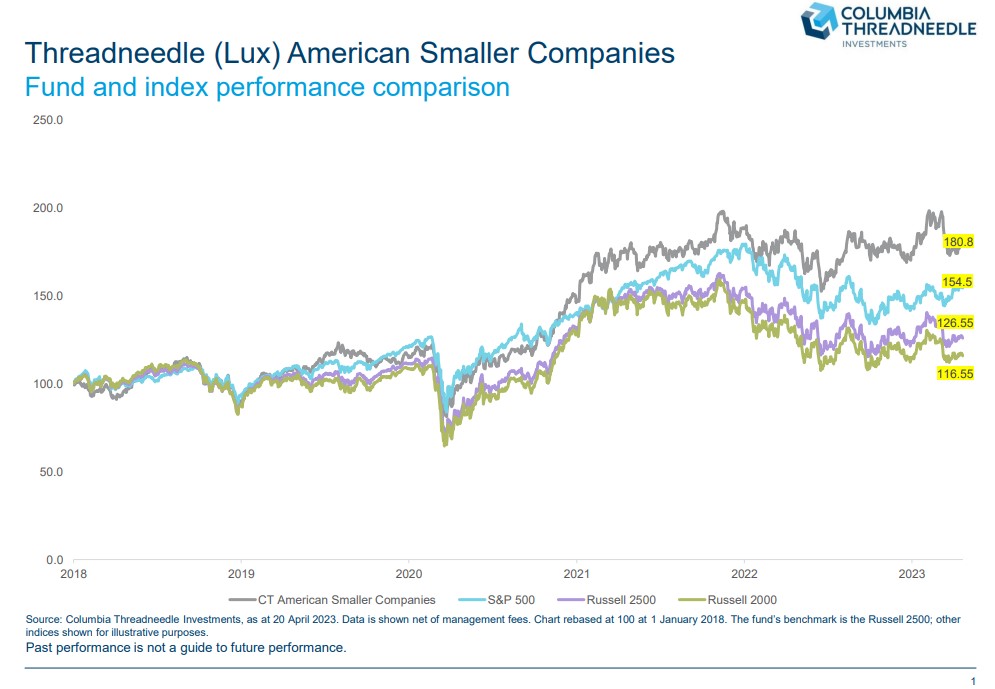

Si eres un gestor activo, enhorabuena: el entorno actual es realmente bueno para la inversión activa. Lo dice Nicolas Janvier, gestor de Columbia Threadneedle Investments al cargo de la estrategia de pequeñas y medianas compañías estadounidenses, el fondo Threadneedle (Lux) American Smaller Companies: “Están sucediendo un montón de cosas a la vez, y esto afecta a las compañías a nivel individual”, afirma.

Una de las principales variables con impacto directo sobre este tipo de compañías es, por supuesto, la trayectoria de la inflación: “No basta con calcular qué nivel alcanzará la inflación, creo que es necesario comprender la estructura de costes de las empresas y qué implica. No es suficiente afirmar que habrá una recesión este año, creo que lo que hay que hacer es tener una visión sobre cómo afrontarán las compañías este periodo si se produce una recesión”, afirma el gestor. Por ello, reivindica el trabajo de su equipo de análisis: “Dedicamos mucho tiempo al análisis individual por compañía para comprender la compensación por riesgo asumido y comprender qué implica para las compañías y para los beneficios que la recesión sea suave o severa”.

Janvier explica que la filosofía de inversión que aplican en el fondo él y su equipo – compuesto por más de 20 analistas- “está basada en la dirección del viaje”. Dicho de otra manera, se centran en la búsqueda de compañías con potencial para crecer, ganar cuota de mercado e incrementar sus márgenes, mejorando su rentabilidad en un horizonte ideal de inversión de entre tres y cinco años, aunque hay acciones que llevan más tiempo en la cartera del fondo. “Queremos encontrar compañías que sean capaces de hacer crecer sus flujos de caja. Y queremos compañías que vayan a tener un marco de inversión responsable ESG que mejore de aquí adelante. Y, además, queremos que todo eso no esté reflejado en las valoraciones”, resume el gestor.

Éste añade que, frente al enfoque de otras casas centrado en seleccionar a las mejores compañías posibles del universo, el punto de vista con el que abordan la inversión en small caps en Columbia Threadneedle pasa por creer que “el alfa se captura a través de un viaje hacia la mejora. Es muy difícil generar alfa si algo ya es realmente bueno y se comprende bien”, concluye.

El experto aporta un dato para ilustrar esta afirmación: históricamente, las compañías americanas de pequeña capitalización han cotizado con una prima respecto a las grandes. En ocasiones, como actualmente, se puede convertir en una gran prima, dado que siguen cotizando con un descuento considerable respecto a las big caps un año después de la gran corrección de 2022. “Las valoraciones para la clase de activo parecían muy interesantes en relación con las grandes capitalizadas. La valoración de las small caps todavía está a dos desviaciones estándar de la media. Esto es una gran dislocación respecto a la media histórica. Pero esa brecha ha empezado a cerrarse”, advierte Janvier.

De esta forma, la cartera del Threadneedle (Lux) American Smaller Companies se concentra en torno a unos 60 a 70 valores que reúnen todas estas características y que, además, ofrecen una exposición diversificada y agnóstica respecto a factores de inversión. “El riesgo procede de nuestra selección de valores. Tenemos acciones growth y acciones value en la cartera, pero en realidad somos muy neutrales respecto a los factores, tenemos exposición a todos los sectores en cartera. Como buscamos compañías que están mejorando, las podemos encontrar en todos los sectores”, explica Janvier.

El gestor aclara que el tamaño de las compañías de pequeña capitalización en EE. UU. puede llegar hasta los 5.000 y los 7.000 millones de dólares, aunque el equipo de Columbia Threadneedle prefiere centrarse en compañías de entre 500 y 3.000 millones de capitalización, al considerar que esa área es “relativamente ineficiente”. Janvier considera que todavía hay margen para el descubrimiento de precios en estas compañías; aunque EE. UU. sea el mercado más eficiente, indica que todavía hay compañías con poco seguimiento por parte de las casas de análisis que encajan en su universo de inversión. “Todavía hay oportunidades para un gestor activo que tenga una visión diferenciada””, explica el experto.

Ventajas de la escala

El regreso de la inflación, que el año pasado alcanzó niveles inéditos desde la década de 1980 en EE.UU. y obligó a los bancos centrales a embarcarse en uno de los ciclos de subidas de tipos de interés más rápidos de la historia, ha planteado para muchos la duda de si por fin hemos dejado atrás el entorno “lower for longer” e incluso el “new normal” para volver, simplemente, a la normalidad previa a la era de los tipos cero.

De hecho, la trayectoria de los tipos de interés es uno de los riesgos que Janvier está monitorizando más de cerca este año, junto a la probabilidad de que se produzca una recesión y qué impacto podría tener dependiendo de la profundidad con la que se materialice, por su impacto sobre el tipo de negocios que tiene en cartera. El gestor percibe que la presencia de estas y otras variables macro supone “una ventaja para los gestores activos que tengan recursos”, dado que se ha incrementado la dispersión entre las acciones de esta parte del universo de la renta variable. “Es algo por lo que he estado rezando durante mucho tiempo”, afirma entre risas, admitiendo que en los últimos años había sido difícil encontrar valores que realmente se diferenciaran del resto de la clase de activo. “Ahora estamos en un periodo en el que hay más dispersión, el mercado está discriminando más. Hay más confusión. Es un momento en el que realmente podemos añadir valor”, resume.

Otra de las ventajas de poder trabajar para una casa como Columbia Threadneedle – que cuenta actualmente con un patrimonio gestionado en torno a los 500.000 millones de dólares solo en renta variable globalmente- es la posibilidad de forzar vínculos fuertes con los equipos directivos de las compañías en las que invierte el fondo de múltiples maneras distintas, desde la asistencia a la presentación de resultados a encuentros cara a cara: “Puedo llamar a cualquiera de las empresas que tenemos en cartera, hablar con alguien del consejo directivo y organizar una reunión en un par de días”, presume Janvier.

El gestor también resalta la importancia del activismo de la gestora, que tiene una política de voto en juntas muy delimitada: “Si percibimos que alguna acción supone un ejemplo de mal gobierno, votamos en contra. Lo que nos interesa es conseguir lo que sea mejor para los accionistas, no lo que sea mejor para el equipo directivo”. La vigilancia del buen gobierno es algo en lo que Janvier hace hincapié dado el fuerte compromiso ESG que ha adaptado Columbia Threadneedle hace ya varios años (este fondo en concreto es Artículo 8 desde 2019); no sólo para monitorizar las acciones del consejo sino, en línea con el compromiso antes citado, también para ayudar a las compañías en las que invierte a mejorar su perfil de sostenibilidad: “A medida que cada vez más inversiones preguntan más por aspectos ESG, tengo muchas compañías en las que llevamos invertidos mucho tiempo que me preguntan si pueden reunirse con nosotros para comprender qué piensan los inversores y asegurarse de que comunican bien al mercado. Somos socios, absolutamente”, concluye Janvier.

Janus Henderson ha anunciado que pondrá en marcha una joint venture de nueva creación y financiación con Privacore Capital, un distribuidor de arquitectura abierta y consultor de confianza de productos de inversión alternativa adaptados a clientes Private Wealth.

Esta iniciativa se ajusta a las ambiciones estratégicas de Janus Henderson de diversificar y ampliar su negocio. Por su parte, Privacore entrará en un mercado de rápido crecimiento, con un sólido equipo directivo, en un segmento estratégicamente importante del sector en el que los clientes de Janus Henderson ya han expresado su interés de tener exposición. Está sólo disponible para clientes en EE.UU.

La iniciativa posiciona a la empresa para crecer y refuerza la credibilidad de Janus Henderson como futuro socio en fusiones y adquisiciones estratégicas en clases de activos privados y alternativos.

Esta asociación pretende proporcionar acceso a las mejores inversiones alternativas, en su mayoría privadas, gestionadas tanto por gestores de inversión externos como por Janus Henderson, que mantendrá inicialmente una participación minoritaria en la organización, con una trayectoria definida hacia el control en los próximos años.

La firma tiene previsto lanzar formalmente la joint venture a mediados de año y entablará contactos con clientes y gestores generales en el segundo semestre de 2023, siempre que se obtengan las autorizaciones reglamentarias pertinentes.

«Reconocemos que la democratización de los productos alternativos entre los clientes de Private Wealth se encuentra todavía en sus primeras etapas, y esta tendencia presenta una oportunidad significativa para las empresas con sólidas relaciones con los intermediarios minoristas, como es Janus Henderson, para ampliar la amplitud y la calidad de las soluciones de inversión alternativa para los clientes», afirmó el consejero delegado de Janus Henderson, Ali Dibadj.

Los activos alternativos, como categoría, representan un mercado de 12 billones de dólares, y se espera que dupliquen en tamaño en, aproximadamente, los próximos 5 años. Los inversores con patrimonios elevados manejan activos por valor de 80 billones de dólares en todo el mundo y se espera que representen gran parte del crecimiento de los mercados privados.

Janus Henderson espera que Privacore desempeñe un papel integral en la reducción de la brecha entre los gestores de activos alternativos y los inversores finales -mediante la diligencia, la educación de los inversores, la construcción de carteras y el servicio al cliente- en los sectores de renta variable privada, deuda, inmobiliario, infraestructuras y otras clases de activos no tradicionales.

Privacore estará dirigida por dos directores, Brendan Boyle y Bill Cashel, dos veteranos del sector con una trayectoria demostrada en la creación de plataformas de distribución líderes, dentro de empresas dinámicas con foco en alternativos.

Liderazgo

«Acogemos con satisfacción la oportunidad de apoyar el liderazgo de Privacore y esperamos que nuestra asociación sea una combinación ganadora», aseguró Dibadj, que añadió que «la sólida herencia de Janus Henderson combinada con este nuevo equipo emprendedor demuestra nuestro compromiso de garantizar que nuestros clientes sean siempre lo primero».

Por su parte, Brendan Boyle, CEO, Principal y cofundador de Privacore, comentó que «la misión de Privacore de asociarse con los mejores gestores de inversiones alternativas, junto con sus amplias relaciones con wirehouses, broker dealers y asesores de inversiones (RIAs), crea valor en ambos extremos del espectro: acelera la captación de fondos y ofrece oportunidades de inversión diferenciadas y de calidad institucional a un conjunto de clientes que están notablemente infraasignados a inversiones alternativas en la actualidad».

La Autoridad Europea de Valores y Mercados (AEVM o ESMA, por sus siglas en inglés), ha publicado el 25 de mayo una declaración dirigida a las empresas de servicios de inversión que ofrecen servicios y productos no regulados con una finalidad similar a los instrumentos financieros regulados por MiFID II. Es decir, con fines de rentabilidad o cobertura.

En su declaración, la ESMA detecta varios riesgos y analiza las medidas necesarias para mitigarlos, según explican los expertos de finReg360.

1.- Riesgos existentes: Serán de dos tipos. Uno, para los inversores, ya que el organismo ha observado que se pueden dar situaciones de riesgo en los casos en los que concurre los inversores son inducidos a error -en cuanto al nivel de protección, especialmente cuando los productos o servicios no regulados se ofrecen en la misma web que los regulados-, o bien no son plenamente conscientes de la naturaleza del producto o servicio ni de sus riesgos.

Además, existen riesgos cuando se confunda a los inversores o se les vendan productos indebidamente -por ejemplo, cuando siguen una recomendación de una empresa de servicios de inversión-. También, cuando la confusión entre productos o servicios regulados y no regulados la fomente la propia empresa de servicios de inversión.

De esta forma recuerda que las empresas de servicios de inversión deben atender, además de a los riesgos descritos, a los que queden fuera del ámbito de la regulación financiera.

La ESMA también detecta riesgos para las empresas de servicios de inversión, ya que pueden sufrir, especialmente, por el riesgo reputacional, cuando los clientes pierden su inversión inicial y descubren que no se benefician de las protecciones de la regulación financiera. En esta situación, los inversores pueden reclamar a estas empresas por no informarles con claridad clara sobre los productos en los que estaban invirtiendo. Las empresas de servicios de inversión también afrontan el riesgo de incumplimiento de sus obligaciones sobre su actividad regulada.

2. Mitigación de los riesgos. La ESMA resalta la importancia de que las empresas de servicios de inversión que ofrecen productos o servicios no regulados actúen con imparcialidad y profesionalidad, en el mejor interés de sus clientes, y se aseguren de que toda la información dirigida a clientes o posibles clientes sea imparcial, clara y no engañosa.

Por eso, recuerda a estas entidades que es necesario que tomen las medidas necesarias para que los clientes sean plenamente conscientes de la situación del producto o servicio que contratan en cuanto a su regulación, y es preciso que informen al cliente cuando las protecciones regulatorias no se apliquen al producto o servicio.

Para conseguirlo, el regulador insiste en que hay que seguir varias premisas. Primero, la información ha de ser imparcial, clara y no engañosa en todas las comunicaciones con clientes. La terminología utilizada debe ser acorde con carácter regulado o no del producto o servicio.

Además, la información facilitada ha de indicar explícitamente qué nivel de protección tiene el inversor, y debería incluir los sistemas de compensación; las protecciones de los activos de los clientes; la supervisión por la autoridad nacional competente y los posibles recursos a cualquier autoridad reguladora nacional.

La empresa de servicios de inversión no utilizará su carácter de entidad regulada como herramienta de promoción. Así, cuando se realicen actividades no reguladas, la información proporcionada al cliente o posibles clientes no incluirá referencia a que la entidad está autorizada o regulada por una autoridad nacional competente determinada.

Las actividades no reguladas que se promocionen en la web de la entidad deben poder distinguirse claramente de las reguladas, con secciones separadas en ese sitio.

3. Conclusiones. La ESMA recuerda la importancia de que las empresas de servicios de inversión tengan una visión global de los riesgos relacionados con sus actividades reguladas y no reguladas, incluyendo los que puedan recaer sobre clientes, sobre el mercado, o sobre la propia entidad.

Así, han de poder demostrar que disponen de las medidas necesarias para asegurar que las actividades no reguladas no afectan a su capacidad para cumplir con los requisitos pertinentes para la prestación de servicios de inversión.

La consultora internacional Bain & Company, junto al proveedor de calificaciones de sostenibilidad EcoVadis, han realizado un análisis para medir el impacto de las actividades ESG en 100.000 empresas, que concluye que este tipo actividades y criterios, además de beneficiar al planeta y a la sociedad, están asociadas tanto con un mayor crecimiento de los ingresos como con mayores márgenes de EBITDA.

Si bien los criterios de ESG abarcan varias temáticas, el estudio se enfocó en cuatro sectores que están marcando la agenda de las empresas, de las cuales el 80% pertenecían al sector privado, y que fueron clasificados como los más importantes: feminismo, uso de energías renovables, prácticas éticas y ESG.

En primer lugar, los resultados de la investigación determinaron que las empresas con más mujeres en el equipo ejecutivo tienen mejores resultados financieros. Aquellas compañías que se ubican en el 25% superior de su industria, en cuanto a diversidad de género en el equipo ejecutivo, tienen un crecimiento de ingresos anual de aproximadamente 2 puntos porcentuales por encima del de las empresas en el cuartil inferior. Y sus márgenes de EBITDA son 3 puntos porcentuales superiores a los de ese mismo grupo.

También queda claro en el informe que el uso de energía renovable se correlaciona con mayores márgenes EBITDA en industrias intensivas en carbono. En los sectores de recursos naturales, transporte y bienes industriales, las empresas que utilizan más energías renovables tienen también mayores márgenes EBITDA.

Por otro lado, las empresas que se enfocan en prácticas éticas, ambientales y laborales dentro de sus cadenas de suministro son más rentables. Estas empresas tienen márgenes de 3 a 4 puntos porcentuales por encima de aquellas que no se enfocan en las credenciales ESG de sus proveedores.

Por último, las empresas líderes ESG tienen una mayor satisfacción de los empleados; las empresas con los empleados más satisfechos crecen más rápido y son más rentables. Tienen un crecimiento de ingresos de tres años de hasta 5 puntos porcentuales por encima de aquellos con empleados menos satisfechos y márgenes de hasta 6 puntos porcentuales más altos que los rezagados.

Más allá de los conceptos básicos de un salario justo y de garantizar un ambiente de trabajo seguro, los beneficios pueden incluir capacitación profesional, atención médica mental y física, cuidado de niños y oportunidades educativas, todo lo cual aumenta la satisfacción de los empleados y, como resultado, la productividad y la retención.

Estos hallazgos enfatizan las oportunidades para que las empresas privadas mejoren sus esfuerzos ESG, que actualmente están rezagados con respecto a las empresas públicas. Según la investigación, sólo el 35% de las grandes empresas privadas logran puntuaciones máximas en la gestión del carbono, en comparación con el 53% de las grandes empresas públicas.

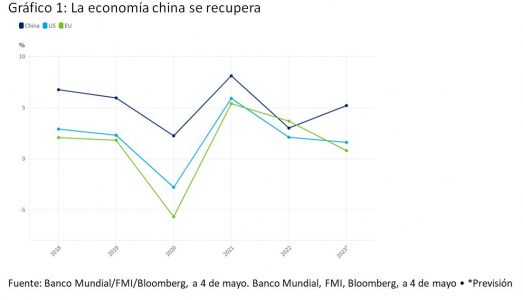

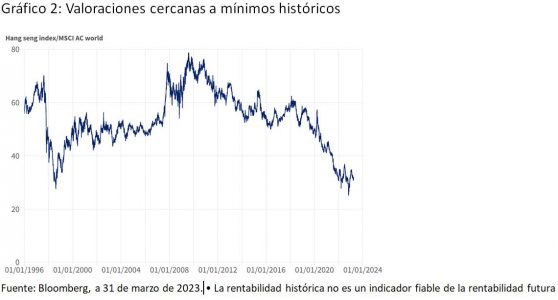

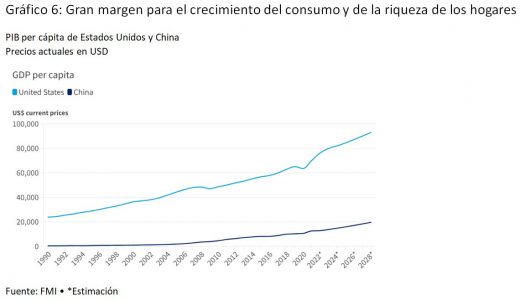

China es la única economía importante que se prevé que crezca de forma significativa este año, aunque a partir de una base baja. Por su parte, la renta variable nacional cotiza a una valoración cercana a mínimos históricos en relación con el resto del mundo.

La decisión por parte del Gobierno de Pekín de abandonar su estricta política de cero Covid a finales de año ha estimulado significativamente la economía, al tiempo que ha implementado una serie de medidas para impulsar el crecimiento. El incremento del PIB de China en el primer trimestre se disparó un 4,5% interanual1, gracias al sólido aumento de las exportaciones y de la inversión en infraestructuras, así como a un repunte del consumo minorista y de los precios inmobiliarios. Muchos analistas prevén un crecimiento anual superior al 6%. Es posible que el ritmo de crecimiento de China se esté ralentizando tras varios años de expansión vertiginosa, pero se estima que superará con creces a la mayoría de los mercados desarrollados en 2023.

Al mismo tiempo, los estragos de la estricta gestión de la pandemia de Covid-19 por parte de China y la volatilidad del mercado inmobiliario del país provocan que la renta variable china siga cotizando con descuentos que no se veían desde hace más de dos décadas.

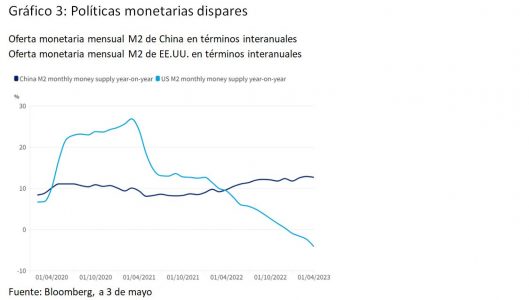

En respuesta a la pandemia de Covid-19 en 2020, los bancos centrales de los países desarrollados suavizaron considerablemente la política monetaria; este aumento de la liquidez provocó fuertes subidas de la inflación de los precios al consumo. En cambio, China moderó el crecimiento de la oferta monetaria, por lo que la inflación resultaba menos preocupante. Mientras que la Fed se embarcó en un ciclo de subidas en 2022, China recortó los tipos y, actualmente, se prevé que su política monetaria más laxa estimule aún más la economía.

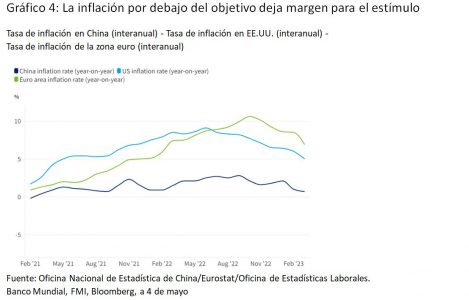

A diferencia de la mayoría de las principales economías, China no se enfrenta a una inflación elevada; por el contrario, registra presiones desinflacionarias, lo que apunta a un amplio margen para suavizar aún más la política monetaria con el fin de potenciar la demanda. El año pasado, la tasa de inflación anual de China fue del 2%. Sin embargo, para este año el Gobierno ha fijado un objetivo del 3%, ya que se compromete a reforzar el apoyo a la economía a medida que se recupera de la pandemia2.

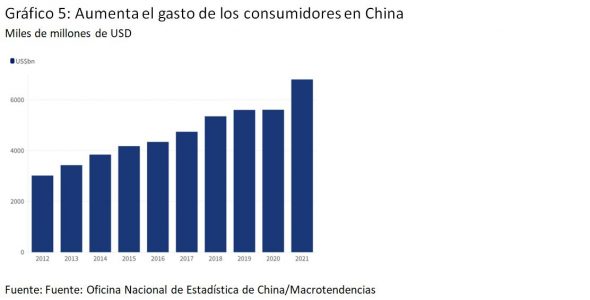

La economía china —la segunda más importante del mundo— se encuentra en plena transformación. Ha pasado de un modelo basado en la inversión a otro basado en el consumo, y este cambio hacia su inmenso mercado de consumo interno (la población alcanza los 1.400 millones de habitantes), junto con el abandono de la producción intensiva con mano de obra barata en favor de la fabricación avanzada y la tecnología ecológica, están generando un gran número de oportunidades de inversión únicas y atractivas.

En 2022, el PIB de China alcanzó los 17,8 billones de dólares3, por encima del total de los 27 países de la Unión Europea. Sin embargo, el PIB per cápita de China sigue siendo unas 6 veces inferior al de Estados Unidos4, lo que pone de manifiesto el enorme margen de crecimiento de la actividad económica y de la riqueza de los hogares.

El mercado de acciones A de China, que cuenta con aproximadamente 7.500 valores, es el segundo mayor mercado de renta variable del mundo por capitalización bursátil y volumen de negocio. En este sentido, su tamaño e influencia hacen que una asignación independiente resulte muy atractiva para algunos inversores. Asimismo, está muy condicionado por la confianza y el momentum, a la vez que dominado por los inversores minoristas, lo que puede provocar volatilidad e ineficiencias. Estas características se adaptan al estilo de inversión contrarian y bottom-up basado en el valor de la estrategia relativa a la renta variable china.

1 En el primer trimestre, el PIB de China superó las expectativas con un crecimiento interanual del 4,5% | Reuters

2 La inflación al consumidor de China alcanza su nivel más bajo en los últimos 18 meses en un contexto de recuperación irregular (cnbc.com)

3 El repunte del crecimiento económico de China beneficiará a la economía mundial en 2023 | South China Morning Post (scmp.com)

4 PIB per cápita (datos actuales en USD) – China | Datos (worldbank.org)

Foto cedidaMatthias Born, gestor del Berenberg European Focus

El fondo Berenberg European Focus es una estrategia de renta variable all caps centrada en la selección de valores europeos con fuerte crecimiento estructural y rendimientos sostenibles, con activos bajo gestión por valor de 635 millones de euros. Lanzado en 2017 y artículo 8 del SFDR, invierte en compañías de calidad con excelentes modelos de negocio, buena gestión y solidez financiera.

Berenberg es una boutique alemana especializada en el estilo quality growth y con un enfoque ESG integrado desde sus orígenes. A su paso por Madrid, Matthias Born, director de Inversiones y CIO de Renta Variable, así como gestor del fondo, explicó a Funds Society la filosofía de inversión y las características que lo hacen más flexible en comparación con otros semejantes.

¿Cuáles son las principales características del fondo?

Es una cartera que invierte en la región europea y en todas las capitalizaciones de mercado, tanto empresas de gran capitalización como también medianas y pequeñas. Se trata de compañías con un elevado crecimiento a largo plazo, de un promedio del 15%, que es muy dinámico en términos de ingresos, ganancias y flujos de efectivo. En algunos casos el crecimiento puede ser menor o mayor, pero esa es la media a largo plazo de estas empresas, que también cumplen criterios de calidad. Esto significa alta rentabilidad, altos rendimientos del capital, altos rendimientos de la renta variable y fuerte generación de efectivo.

En nuestro análisis cualitativo nos fijamos en qué genera ese crecimiento: elementos como las barreras de entrada, entorno de mercado, entorno competitivo, por lo que es una selección de valores bottom-up. No se rige por la macroeconomía ni por ningún otro factor, por lo que la exposición a sectores y países es el resultado del proceso de selección de valores.

Por último, se trata de una cartera concentrada de entre 40 y 50 valores, por lo que la mayor ponderación se sitúa en torno al 5-6% y la menor en el 1%. Como resultado, contamos con una cartera que está creciendo mucho más rápido que el índice de referencia a largo plazo.

¿Cuál es el horizonte temporal de la cartera?

El largo plazo es importante. Nos fijamos un periodo de 3 a 5 años, pero tenemos que tener empresas en cartera que incluso crezcan a estas tasas por encima de este horizonte temporal. Para justificar la valoración por encima del mercado que tiene la mayoría de estas empresas, es necesario que las tasas de crecimiento no se desplomen después de tres, cuatro o cinco años. Y ahí suele estar la ineficacia de los mercados, que no esperan que las compañías puedan crecer al 15% durante tanto tiempo. Incluso si nos fijamos en las grandes empresas europeas como el productor de equipos de fabricación de chips neerlandés ASML o algunas de las marcas de lujo como Louis Vuitton o Richemont, los mercados han estado generalmente equivocados en términos de estimar correctamente que estas firmas son capaces de crecer al 15% o más. Ahí es donde podemos marcar la diferencia como inversores quality growth. En resumen, el planteamiento es de tasas de crecimiento estables a largo plazo con márgenes elevados, alta rentabilidad y, para mantenerlo, necesitamos empresas de alta calidad, altas barreras de entrada y equipos de gestión también de gran calidad.

¿Cómo seleccionan las compañías para que cumplan estos criterios?

Nuestro proceso de inversión se construye en torno a una herramienta de selección propia llamada «Quality Screener», en la que analizamos empresas de toda Europa en función de sus características de calidad. Y eso es aún más importante para empresas boutique como la nuestra, porque no podemos permitirnos abarcarlo todo. Tenemos que centrarnos en las áreas del mercado y en los valores que más nos interesan y, por lo tanto, disponemos de una herramienta propia, basada en la investigación académica, que demuestra que el factor de calidad es la clave a largo plazo. Nuestra experiencia de gestionar carteras durante más de 20 años nos ha mostrado que este rango de cartera concentrada de entre 40 y 50 valores aporta suficiente diversificación. Por lo tanto, se tiene una cartera de alta convicción, pero al mismo tiempo suficiente diversificación.

Geográficamente tenemos una sobreponderación de los países escandinavos y los principales sectores son cuatro: incluimos en torno a un 25% en tecnología, 25% sanidad, aproximadamente un 22% en consumo -consumo cíclico y productos básicos juntos-, y un 15% del sector industrial. Representan el 90% de la cartera y es algo que no ha cambiado mucho históricamente, entre otras cosas porque son sectores con una gran diferenciación intrínseca que nos permite hacer nuestra selección.

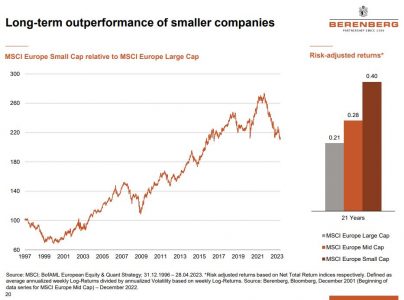

¿Cómo es la proporción entre las distintas capitalizaciones en la cartera y por qué incluyen small caps?

Tenemos aproximadamente un 50-55% invertido en grandes y megacapitalizaciones, es decir por encima de los 20.000 millones de capitalización de mercado en Europa. Luego tenemos el rango entre 5.000 y 20.000 millones, que es la capa de mediana a grande. Esto supone aproximadamente otro 25%, y además aproximadamente un 20% por debajo de los 5.000 millones. La razón para hacerlo es que en Europa durante muchos años las pequeñas capitalizaciones han tenido resultados por encima de la media. Es una tendencia que ha estado ahí durante más de dos décadas, aunque con cierta volatilidad. Cada vez que los mercados se vuelven reacios al riesgo, o cuando la economía va a la baja, entonces se hace más difícil para las pequeñas capitalizaciones, como la crisis financiera, la crisis del euro, la del COVID por un corto tiempo y ahora desde el año pasado. Pero a largo plazo la tendencia se mantiene intacta. ¿Por qué? Porque la economía europea se basa en el éxito de muchas de estas pequeñas y medianas empresas.

¿Cómo fue el rendimiento en el difícil año pasado?

Diría que 2022 fue el periodo más débil que he visto en mi carrera en términos relativos, y especialmente los primeros seis a nueve meses del año debido a este enorme ajuste en los mercados y en los niveles de los tipos de interés. También es cierto que algunos de los valores que poseemos en este universo han tenido un rendimiento tan bueno en los últimos años que había cierto potencial de corrección. Pero este año estamos superando en alrededor del 3% al índice de referencia. ¿Por qué? Porque creo que el entorno del mercado está cambiando. Está pasando de centrarse solo en la valoración a centrarse en los beneficios.

No decimos que la valoración no sea importante y seguimos atentos a ella, pero creo que el año pasado la valoración fue el principal motor de la rentabilidad de las acciones. Este año parece que los tipos están tocando techo, lo que significa que la valoración no es el motor principal, sino los beneficios y, por tanto, creo que este es un buen contexto de mercado, especialmente para nosotros, pero en general para los stock pickers. Es un entorno más equilibrado en cuanto a regiones y también estilos. Necesitas tener buenas selecciones de valores, independientemente del estilo, por lo que creo que una cartera como la nuestra puede marcar la diferencia.

¿Por qué se debería invertir en Europa en estos momentos, en los que el escenario es de recesión, frente a otras regiones como los mercados emergentes?

Creo que invertir en Europa ofrece un conjunto de oportunidades muy amplio, como por ejemplo invertir en pequeñas y medianas empresas. Otra razón es la fuerte cultura corporativa y la buena gobernanza en la gestión. Y por último, si hablamos de mercados emergentes, Europa tiene una buena exposición a ellos. Piense en las empresas de lujo y su exposición a China, o en las de semiconductores y su exposición a Asia en general. En Europa cotizan muchas empresas líderes a escala mundial: si nos fijamos en nuestras 10 principales participaciones, se trata de empresas que son líderes mundiales. En nuestra gama de fondos también hemos decidido apostar por Asia y lanzamos un fondo el año pasado centrado en esta región, que creemos que es la que más oportunidades ofrecerá en la próxima década. Pero siempre en base a nuestra filosofía de selección de valores.

Capital Strategies Partners distribuye los fondos de Berenberg Asset Management en España, Italia y Portugal.