El Banco de Inglaterra: una lucha sin cuartel contra la inflación

| Por Rocío Martínez | 0 Comentarios

El Banco de Inglaterra (BoE) no parece que vaya a cerrrar pronto el ciclo de subidas de los tipos de interés para controlar la inflación. En su última reunión del jueves, subió los tipos en 50 puntos básicos, en contra de todo pronóstico, hasta situar el precio oficial del dinero en el 5%.

Una medida que contó con gran apoyo, pues siete miembros del Comité de Política Monetaria votaron a favor de la subida, mientras que dos prefirieron mantener el tipo de interés oficial en el 4,5%. Una medida que llegó tras un mal dato de IPC que demostró que el objetivo de inflación aún está lejos de alcanzarse a pesar de las agresivas subidas de tipos por parte del organismo.

“El BoE tiene mucho trabajo aún por hacer para frenar la escalada de los precios y contener las previsiones de inflación”, asegura David Alexander Meier, economista de Julius Baer, que espera otro golpe en el precio del dinero en un cuarto de punto en el encuentro de julio del organismo.

Una opinión parecida comparte Ulrike Kastens, Economist Europe en DWS, que cree que a pesar de la importante subida de los tipos de interés, “los riesgos de que la inflación sea demasiado alta durante demasiado tiempo siguen siendo elevados”. Por lo tanto, “el Banco de Inglaterra mantiene con razón su sesgo restrictivo». Incluso, el experto no descarta que pueda volverse más duro “si la dinámica de la inflación resulta ser más persistente de lo previsto, por lo que no cabe descartar nuevas subidas de tipos”, según Kastens.

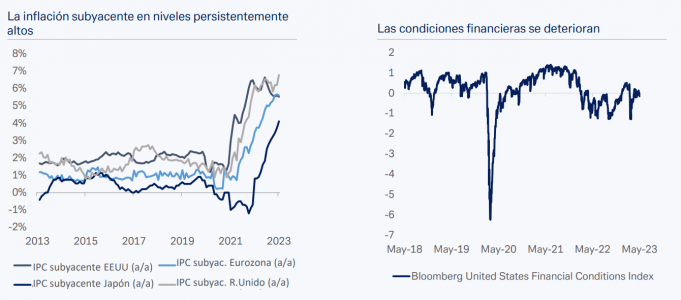

Precisamente, las expectativas de IPC en Inglaterra no son buenas. Tras el último dato, Robert Wood, UK Economist de MLI (Bank of America) ha elevado sus previsiones de inflación en 20 puntos básicos para 2023 hasta situar la tasa en el 7,4%. El cálculo de Wood para el IPC de 2024 sube 30 puntos básicos, hasta el 2,7% y el de 2025, 10 puntos básicos, para situarse en el 2,1%.

Pese a todo, los expertos no ven factibles alzas de tipos que coloquen el precio oficial del dinero en el 6% para este año, como anticipa el consenso del mercado. Meier lo cree así, entre otras razones, porque el crecimiento sigue siendo débil y que diversos indicadores adelantados de la inflación siguen apuntando a un retroceso de la presión inflacionista a finales de año. Mientras, Wood es escéptico respecto a una política económica dura debido a que Catherine Mann, el miembro del Comité que se ha mostrado más partidario de la política monetaria de línea dura, se mostró cómoda con una subida de 25 puntos básicos en sus últimos comentarios.

De fondo, además, subyace que el Banco de Inglaterra ha mostrado repetidamente su preferencia por subidas de tipos más graduales de lo que preveía el mercado, “en parte porque creemos que los responsables de la fijación de tipos consideran que moverse gradualmente es una forma de guiar al mercado para que las subidas sean más persistentes”, según Wood.

Las consecuencias de la decisión del jueves del BoE quedan patentes en las preocupaciones de los gestores. Luke Bartholomew, economista jefe de abrdn, cree que cada vez es más difícil imaginar “cómo evitará el Reino Unido una recesión, como parte del proceso de reducción de la inflación”, por lo tanto, considera que el último movimiento del BoE “probablemente se verá en retrospectiva como un hito importante hacia esa recesión”.

En definitiva, como apunta Jamie Niven, Senior Fund Manager, Fixed Income at Candriam, el Banco de Inglaterra “puede haber aceptado que para alcanzar su objetivo de inflación, podría ser necesaria una recesión”. Incluso, “si las tasas de interés base se mantienen en estos niveles, esperamos que el consumidor se vea afectado fuertemente, especialmente el mercado inmobiliario como un canal particular de posibles tensiones”.

Y aquí juega un papel vital el plano político. Meier explica que las últimas lecturas de la inflación tienen un componente político “al aumentar probablemente los riesgos para la estabilidad política, ya que la promesa del Primer Ministro Rishi Sunakde reducir la inflación a la mitad este año parece cada vez menos factible”. Sin olvidar, según Meier, que unos tipos cada vez más altos para contener la inflación “elevarán las tasas hipotecarios de los contratos a tipo fijo que vencen el año que viene, que también es año electoral”. Y en este contexto, “la ventaja del partido laborista de la oposición en las encuestas difícilmente retrocedería”.