Andrea Gallo Novillo, procedente de BBVA, se incorpora al equipo como analista de renta variable global de A&G.

Andrea trabajará mano a mano con Andrés Allende, gestor del fondo Value Catalyst Equity, que cuenta ya con más de 100 millones de euros de activos bajo gestión y que se lanzó hace menos de dos años, en septiembre de 2021. Este fondo se centra en la búsqueda de compañías con una valoración atractiva y un catalizador concreto que lleve al mercado a reconocer dicho valor, además de promover factores sostenibles.

Allende señala: “Estamos muy contentos de que Andrea haya decidido apostar por nuestra filosofía de inversión y estamos seguros de que su experiencia fortalecerá nuestro proceso de análisis, maximizando los aciertos en la selección de compañías».

Andrea cuenta con un grado en Finanzas y Contabilidad bilingüe por la Universidad Carlos III de Madrid y completó un máster en Gestión de Carteras en el IEB. Cuenta con la certificación CAd por el CFA Institute, además de un curso en valoración de compañías (IEB) y otro en inversiones y finanzas sostenibles (Yale School of Management).

Comenzó su carrera en Londres en el área financiera de Foster + Partners, después se trasladó a Madrid y se incorporó primero a AFI y luego a Banco Santander, en ambos casos en el departamento de análisis de mercados.

En los últimos seis años y medio ha trabajado en BBVA Asset Management, donde ha desempeñado un papel clave en la gestión activa de fondos de renta variable. En este periodo, Andrea gestionó fondos de acciones españolas y europeas, utilizando un enfoque bottom-up basado en el análisis fundamental de compañías. Además, también gestionó fondos de renta variable global con un enfoque temático en tecnología, demografía y planeta tierra, empleando un proceso top-down en el que la temática juega un papel principal en la selección de compañías.

iCapital incrementa su plantilla con la incorporación de Àlex Manich quien, con siete años de experiencia en el sector del asesoramiento financiero independiente, refleja el perfil de los profesionales que conforman iCapital: experiencia en el sector, alineación con los intereses del cliente y buen conocimiento de las particularidades y requerimientos de los patrimonios y familias de Barcelona y de Cataluña en general.

Manich ha desarrollado su carrera profesional íntegramente en el asesoramiento financiero independiente. Se incorpora desde Diverinvest, donde se inició en 2016 en el área de clientes, llevando el análisis y seguimiento de carteras de grandes patrimonios. Su etapa anterior en Reino Unido le permitió conocer otras formas de gestión de clientes y servicios sofisticados como la deuda financiera, trade finance o structured finance. Este bagaje viene a fortalecer el valor a aportar a familias e instituciones en el servicio de asesoramiento integral que ofrece iCapital y en especial el servicio de Multi Family Office.

Es licenciado en Administración y Dirección de empresas por la Universidad de Navarra, y ostenta diversas certificaciones y títulos de especialización como la acreditación de European Financial Advisor (EFA) por el Instituto de Estudios Financieros, o el Programa European Financial Planner (EFP) de AFI Escuela de Finanzas.

“iCapital representa la esencia del asesoramiento independiente. Nuestro método de trabajo, basado en la confianza, nos permite ayudar a nuestros clientes a cumplir sus objetivos y necesidades. La transparencia y el trabajo bien hecho es la que genera esta confianza y asienta relaciones que perduran generacionalmente”, destaca Àlex Manich.

2023, un año marcado por apertura de nuevas sedes en España y ampliación del equipo

Además de las dos nuevas aperturas de sedes este año, Santa Cruz de Tenerife en marzo, y A Coruña en junio, iCapital apuesta por fortalecer los equipos, ampliando el talento ya presente en sus nueve oficinas. “Nuestra filosofía de trabajo parte de la base de que ofrecemos un servicio basado en la excelencia y absolutamente alineado con las necesidades y los objetivos de nuestros clientes. Y en este punto, consideramos que la proximidad y la cercanía con nuestros clientes es fundamental”, explica Pablo Martínez-Arrarás Caro, socio fundador de iCapital.

Por su parte, Borja de Cruïlles, socio de iCapital y responsable de la oficina de Barcelona, considera que “nuestro servicio se basa en la confianza, y esta se genera, entre otras cosas, a través del entendimiento del cliente, la alineación de intereses y por supuesto ofreciendo un servicio cercano y personalizado a través del talento, experiencia y capacidad de nuestros equipos”.

“Cataluña tiene un gran potencial para nosotros porque existe una enorme riqueza empresarial, con empresas, muchas de ellas de carácter familiar, que están presentes en los mercados internacionales. Esas familias empresarias a las que ya conocemos bien son nuestros clientes naturales”, apunta Paolo Mezza, socio de iCapital y responsable del Área de Family Office.

Hasta la fecha, iCapital asesora a 155 clientes core que representan más del 90% de los 3.100 millones de euros asesorados, con un patrimonio medio de 19 millones de euros.

Cualquiera que haya viajado en el metro de Washington DC o en el subterráneo de Londres estará familiarizado con las frases «dé un paso atrás» y «cuidado con la brecha». Ambos son instructivos al ofrecer información sobre las perspectivas de los mercados de renta fija.

Paso atrás #1

Los mercados de renta fija se han movido mucho en 18 meses, y vale la pena reflexionar de dónde vienen. En 2022, comprensiblemente no fueron queridos, ya que el endurecimiento monetario concertado por parte de los bancos centrales provocó un fuerte aumento de los rendimientos y una caída de los precios de los bonos. Hoy, el sentimiento hacia los bonos es muy diferente.

Los flujos globales hacia la renta fija están firmemente en territorio positivo. EPFR Global informa de que US$152 mil millones entraron en fondos de renta fija en lo que va del año.1 El principal impulsor es el ingreso disponible: se pueden lograr rendimientos de casi el 5 % en las letras del Tesoro de EE. UU. a 1 año e incluso los bonos alemanes a 1 año rinden un 3,2 %, un mundo lejos de los rendimientos negativos que se ofrecen en mayo de 2022.

Los rendimientos más altos descienden en cascada en el espectro de calidad, con el rendimiento promedio de los bonos corporativos globales con grado de inversión que ofrecen 5,1 % y los bonos de alto rendimiento (grado inferior al de inversión) que ofrecen 9,0 %, según lo representado por el ICE BofA Global Corporate Index y el ICE BofA Global High Índice de rendimiento.2 Con la perspectiva económica incierta, los inversores una vez más están encontrando atractivos en una clase de activos que ofrece ingresos, relativa seguridad de capital y un potencial diversificador para las participaciones en acciones. Esperamos que esto continúe.

Paso atrás #2

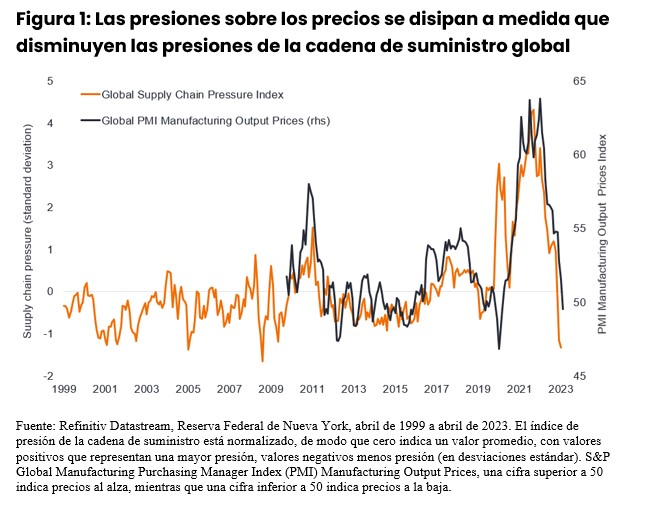

Podemos pensar que la emergencia del COVID terminó hace un tiempo, pero sus efectos perduran. No fue hasta el primer trimestre de este año cuando China procedió a la reapertura total. En muchos sectores de todo el mundo, los ingresos y los costes siguen estando desequilibrados a medida que el gasto en turismo y ocio se recupera, pero el gasto en bienes se desvanece. Los cheques de estímulo y los ahorros acumulados durante la COVID acaban de agotarse. La interrupción de la cadena de suministro que contribuyó al aumento de los costos en los últimos años se ha revertido.

Todo esto hace que tratar de controlar el desempeño económico y corporativo sea un desafío, ya que las comparaciones interanuales siguen estando distorsionadas. ¿Es la desinflación una buena señal de que las cadenas de suministro han vuelto a la normalidad o una advertencia temprana de destrucción de la demanda? Todos estos son factores con los que los formuladores de políticas están lidiando y pueden inclinarlos a esperar tendencias claras en los datos antes de cambiar la política.

Cuidado con la brecha #1

Los desfases temporales han enturbiado las señales de los indicadores adelantados y continúan afectando los datos de inflación. Por ejemplo, los costos de la vivienda continúan aumentando en las cifras oficiales de inflación de los EE. UU., incluso cuando los datos de alquileres coincidentes más oportunos muestran una disminución en la inflación de los alquileres. Las curvas de rendimiento invertidas históricamente han sido una señal de que se avecina una recesión.

Los retrasos, sin embargo, son muy variables. La investigación mostró que desde 1969, la brecha de tiempo entre la inversión de la curva de rendimiento de 3 meses/10 años (durante al menos 10 días hábiles consecutivos) y el comienzo de una recesión osciló entre cinco y 16 meses.3 El estrés en este ciclo tardará más en desarrollarse, un reflejo de la desconexión extrema entre el crecimiento nominal y real. Sí, hay una desaceleración, pero el crecimiento nominal se ha visto favorecido por una mayor inflación. El crecimiento del producto interno bruto (PIB) nominal de EE. UU. fue un sorprendente +10,7 % en 2021 y solo se desaceleró a +9,2 % en 2022, dos de las lecturas más sólidas de las últimas cuatro décadas.4 Tendemos a olvidar que hay ganadores de la inflación imprevista, es decir, los prestatarios.

Cuidado con la brecha #2

Las tasas de interés más altas han expuesto las brechas de financiamiento. Una de las ironías de la reciente turbulencia bancaria fue que no fue la recesión o la desaceleración económica lo que provocó la caída de Silicon Valley Bank, sino la combinación de grandes pérdidas no realizadas y la brecha entre la velocidad a la que podía recaudar fondos y cubrir los retiros de los depositantes. Este no es un ciclo crediticio normal, y los bancos están en el lado perdedor de la ‘desconexión nominal/real’ anterior, que se ha traducido en infligir pérdidas de bonos en 2022.

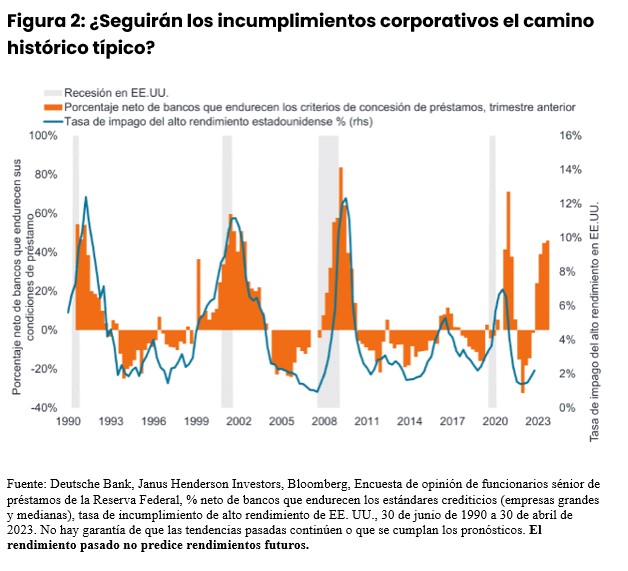

La agitación ha puesto de relieve la salud de los balances y los costos de financiamiento en todas las empresas. Nuevamente, si retrocedemos un año o dos, muchas empresas refinanciaron mucho a tasas bajas y cancelaron su deuda. Por ahora, no hay un gran muro de vencimientos hasta 2025, aunque los mercados y las empresas tienden a pensar en refinanciar con 12 meses de antelación. Muchas empresas tienen varios bonos en emisión que vencen secuencialmente a lo largo del tiempo, por lo que normalmente pueden hacer frente a una fuerte subida de los tipos, ya que sólo afecta a una pequeña proporción de su deuda. La preocupación se centra en las empresas con grandes proporciones de deuda a tipo variable o grandes vencimientos de deuda fija que requieren refinanciación. Por ejemplo, aquellos que emitieron un bono hace varios años al 4% ahora se enfrentan a tener que pagar un rendimiento del 9% para refinanciar. Los valores predeterminados están llegando.

Es poco probable que las empresas en apuros encuentren bancos especialmente receptivos. Los bancos estaban endureciendo los estándares crediticios incluso antes de la reciente turbulencia bancaria, lo que solo ha servido para endurecer aún más las condiciones crediticias. El endurecimiento de las condiciones crediticias suele anunciar un menor crecimiento del PIB y mayores tasas de morosidad, lo que justifica la cautela frente a los prestatarios en dificultades en los sectores más cíclicos.

Cuidado con la brecha #3

La liquidez alimenta los mercados. Una de las curiosidades de los últimos seis meses fue que, mientras la Reserva Federal de EE. UU. (Fed) se involucraba en un ajuste cuantitativo (QT), lo que permitía que su balance se redujera hasta en US$95.000mn al mes, los mercados de acciones y otros activos de riesgo continuaron para desempeñarse bien. Esto se explica en parte por la expansión del balance de otros bancos centrales, como el Banco Popular de China, que compensó a la Reserva Federal, junto con la financiación de emergencia para evitar la inestabilidad financiera tras las turbulencias bancarias de marzo. Incluso el estancamiento del techo de la deuda en EE. UU. tuvo el efecto de liberar casi US$500.000 millones en la economía a medida que se retiraba la Cuenta General del Tesoro (TGA).

Es probable que en la segunda mitad de 2023 se produzca una gran emisión de letras del Tesoro, ya que el gobierno de EE. UU. busca reconstruir los fondos en la TGA, mientras que la Reserva Federal está drenando dólares del sistema con QT. Agregue a la mezcla QT del Banco Central Europeo y el Banco de Inglaterra, y el escenario podría estar listo para una mayor volatilidad.

El enemigo de los bonos siempre ha sido la inflación, pero con esa amenaza comenzando a desvanecerse y con la probabilidad de que las tasas de interés alcancen su punto máximo en los próximos meses, la duración se está convirtiendo en una palabra menos fea. Históricamente, uno de los mejores momentos para poseer renta fija ha sido cuando los responsables políticos realizan su última subida de tipos en un ciclo de subidas, lo que podría ser un buen augurio para áreas sensibles a los tipos, como los bonos del Estado y las empresas con grado de inversión en la segunda mitad de 2023.

Podría decirse que el fuerte crecimiento nominal ha pospuesto el impacto de una política más estricta, pero se espera que las condiciones crediticias más estrictas se hagan sentir. Los diferenciales de crédito de los bonos de alto rendimiento rondan los promedios históricos.5 Si bien esto proporciona algo de protección contra una desaceleración económica, creemos que son vulnerables a la ampliación. Las valoraciones entre los valores financieros y comerciales respaldados por hipotecas se ampliaron en el reciente pánico bancario. Este abaratamiento abrió algunas oportunidades, pero también sirve como recordatorio de que el sentimiento hacia los mercados crediticios puede cambiar rápidamente. Para mantenerse en el camino correcto, será más importante que nunca tener una buena comprensión de los fundamentos de un prestatario. Como ocurre con todos los giros del ciclo, «promedio» no es un concepto útil. Los signos de estrés no surgirán en todas partes, pero cada industria tendrá sus ganadores y perdedores.

Artículo de Jim Cielinski, responsable global de renta fija de Janus Henderson Investors.

Cualquiera que haya viajado en el metro de Washington DC o en el subterráneo de Londres estará familiarizado con las frases «dé un paso atrás» y «cuidado con la brecha». Ambos son instructivos al ofrecer información sobre las perspectivas de los mercados de renta fija.

Paso atrás #1

Los mercados de renta fija se han movido mucho en 18 meses, y vale la pena reflexionar de dónde vienen. En 2022, comprensiblemente no fueron queridos, ya que el endurecimiento monetario concertado por parte de los bancos centrales provocó un fuerte aumento de los rendimientos y una caída de los precios de los bonos. Hoy, el sentimiento hacia los bonos es muy diferente.

Los flujos globales hacia la renta fija están firmemente en territorio positivo. EPFR Global informa de que US$152 mil millones entraron en fondos de renta fija en lo que va del año.1 El principal impulsor es el ingreso disponible: se pueden lograr rendimientos de casi el 5 % en las letras del Tesoro de EE. UU. a 1 año e incluso los bonos alemanes a 1 año rinden un 3,2 %, un mundo lejos de los rendimientos negativos que se ofrecen en mayo de 2022.

Los rendimientos más altos descienden en cascada en el espectro de calidad, con el rendimiento promedio de los bonos corporativos globales con grado de inversión que ofrecen 5,1 % y los bonos de alto rendimiento (grado inferior al de inversión) que ofrecen 9,0 %, según lo representado por el ICE BofA Global Corporate Index y el ICE BofA Global High Índice de rendimiento.2 Con la perspectiva económica incierta, los inversores una vez más están encontrando atractivos en una clase de activos que ofrece ingresos, relativa seguridad de capital y un potencial diversificador para las participaciones en acciones. Esperamos que esto continúe.

Paso atrás #2

Podemos pensar que la emergencia del COVID terminó hace un tiempo, pero sus efectos perduran. No fue hasta el primer trimestre de este año cuando China procedió a la reapertura total. En muchos sectores de todo el mundo, los ingresos y los costes siguen estando desequilibrados a medida que el gasto en turismo y ocio se recupera, pero el gasto en bienes se desvanece. Los cheques de estímulo y los ahorros acumulados durante la COVID acaban de agotarse. La interrupción de la cadena de suministro que contribuyó al aumento de los costos en los últimos años se ha revertido.

Todo esto hace que tratar de controlar el desempeño económico y corporativo sea un desafío, ya que las comparaciones interanuales siguen estando distorsionadas. ¿Es la desinflación una buena señal de que las cadenas de suministro han vuelto a la normalidad o una advertencia temprana de destrucción de la demanda? Todos estos son factores con los que los formuladores de políticas están lidiando y pueden inclinarlos a esperar tendencias claras en los datos antes de cambiar la política.

Cuidado con la brecha #1

Los desfases temporales han enturbiado las señales de los indicadores adelantados y continúan afectando los datos de inflación. Por ejemplo, los costos de la vivienda continúan aumentando en las cifras oficiales de inflación de los EE. UU., incluso cuando los datos de alquileres coincidentes más oportunos muestran una disminución en la inflación de los alquileres. Las curvas de rendimiento invertidas históricamente han sido una señal de que se avecina una recesión.

Los retrasos, sin embargo, son muy variables. La investigación mostró que desde 1969, la brecha de tiempo entre la inversión de la curva de rendimiento de 3 meses/10 años (durante al menos 10 días hábiles consecutivos) y el comienzo de una recesión osciló entre cinco y 16 meses.3 El estrés en este ciclo tardará más en desarrollarse, un reflejo de la desconexión extrema entre el crecimiento nominal y real. Sí, hay una desaceleración, pero el crecimiento nominal se ha visto favorecido por una mayor inflación. El crecimiento del producto interno bruto (PIB) nominal de EE. UU. fue un sorprendente +10,7 % en 2021 y solo se desaceleró a +9,2 % en 2022, dos de las lecturas más sólidas de las últimas cuatro décadas.4 Tendemos a olvidar que hay ganadores de la inflación imprevista, es decir, los prestatarios.

Cuidado con la brecha #2

Las tasas de interés más altas han expuesto las brechas de financiamiento. Una de las ironías de la reciente turbulencia bancaria fue que no fue la recesión o la desaceleración económica lo que provocó la caída de Silicon Valley Bank, sino la combinación de grandes pérdidas no realizadas y la brecha entre la velocidad a la que podía recaudar fondos y cubrir los retiros de los depositantes. Este no es un ciclo crediticio normal, y los bancos están en el lado perdedor de la ‘desconexión nominal/real’ anterior, que se ha traducido en infligir pérdidas de bonos en 2022.

La agitación ha puesto de relieve la salud de los balances y los costos de financiamiento en todas las empresas. Nuevamente, si retrocedemos un año o dos, muchas empresas refinanciaron mucho a tasas bajas y cancelaron su deuda. Por ahora, no hay un gran muro de vencimientos hasta 2025, aunque los mercados y las empresas tienden a pensar en refinanciar con 12 meses de antelación. Muchas empresas tienen varios bonos en emisión que vencen secuencialmente a lo largo del tiempo, por lo que normalmente pueden hacer frente a una fuerte subida de los tipos, ya que sólo afecta a una pequeña proporción de su deuda. La preocupación se centra en las empresas con grandes proporciones de deuda a tipo variable o grandes vencimientos de deuda fija que requieren refinanciación. Por ejemplo, aquellos que emitieron un bono hace varios años al 4% ahora se enfrentan a tener que pagar un rendimiento del 9% para refinanciar. Los valores predeterminados están llegando.

Es poco probable que las empresas en apuros encuentren bancos especialmente receptivos. Los bancos estaban endureciendo los estándares crediticios incluso antes de la reciente turbulencia bancaria, lo que solo ha servido para endurecer aún más las condiciones crediticias. El endurecimiento de las condiciones crediticias suele anunciar un menor crecimiento del PIB y mayores tasas de morosidad, lo que justifica la cautela frente a los prestatarios en dificultades en los sectores más cíclicos.

Cuidado con la brecha #3

La liquidez alimenta los mercados. Una de las curiosidades de los últimos seis meses fue que, mientras la Reserva Federal de EE. UU. (Fed) se involucraba en un ajuste cuantitativo (QT), lo que permitía que su balance se redujera hasta en US$95.000mn al mes, los mercados de acciones y otros activos de riesgo continuaron para desempeñarse bien. Esto se explica en parte por la expansión del balance de otros bancos centrales, como el Banco Popular de China, que compensó a la Reserva Federal, junto con la financiación de emergencia para evitar la inestabilidad financiera tras las turbulencias bancarias de marzo. Incluso el estancamiento del techo de la deuda en EE. UU. tuvo el efecto de liberar casi US$500.000 millones en la economía a medida que se retiraba la Cuenta General del Tesoro (TGA).

Es probable que en la segunda mitad de 2023 se produzca una gran emisión de letras del Tesoro, ya que el gobierno de EE. UU. busca reconstruir los fondos en la TGA, mientras que la Reserva Federal está drenando dólares del sistema con QT. Agregue a la mezcla QT del Banco Central Europeo y el Banco de Inglaterra, y el escenario podría estar listo para una mayor volatilidad.

El enemigo de los bonos siempre ha sido la inflación, pero con esa amenaza comenzando a desvanecerse y con la probabilidad de que las tasas de interés alcancen su punto máximo en los próximos meses, la duración se está convirtiendo en una palabra menos fea. Históricamente, uno de los mejores momentos para poseer renta fija ha sido cuando los responsables políticos realizan su última subida de tipos en un ciclo de subidas, lo que podría ser un buen augurio para áreas sensibles a los tipos, como los bonos del Estado y las empresas con grado de inversión en la segunda mitad de 2023.

Podría decirse que el fuerte crecimiento nominal ha pospuesto el impacto de una política más estricta, pero se espera que las condiciones crediticias más estrictas se hagan sentir. Los diferenciales de crédito de los bonos de alto rendimiento rondan los promedios históricos.5 Si bien esto proporciona algo de protección contra una desaceleración económica, creemos que son vulnerables a la ampliación. Las valoraciones entre los valores financieros y comerciales respaldados por hipotecas se ampliaron en el reciente pánico bancario. Este abaratamiento abrió algunas oportunidades, pero también sirve como recordatorio de que el sentimiento hacia los mercados crediticios puede cambiar rápidamente. Para mantenerse en el camino correcto, será más importante que nunca tener una buena comprensión de los fundamentos de un prestatario. Como ocurre con todos los giros del ciclo, «promedio» no es un concepto útil. Los signos de estrés no surgirán en todas partes, pero cada industria tendrá sus ganadores y perdedores.

Artículo de Jim Cielinski, responsable global de renta fija de Janus Henderson Investors.

Foto cedidaTomasz Godziek, gestor de la gama de renta variable temática sostenible de J. Safra Sarasin Sustainable Asset Management

Si hubiera que definir la gama de fondos temáticos de la gestora suiza J. Safra Sarasin Sustainable Asset Management (JSS SAM) en tres palabras, probablemente estas fueran sostenibilidad, especialización y convicción. Sostenibilidad, porque está en el centro de todos los productos que lanza esta firma, una de las pioneras de la inversión ESG en Europa. Especialización, porque el equipo de gestión de fondos temáticos está compuesto por profesionales profesionales con una profunda experiencia en los campos temáticos determinados. Sus gestores tienen formación en ciencias de datos, ingeniería, investigación biomédica y analistas en el buy-side. Esto les ayuda a disponer del conocimiento más especializado posible y así poder identificar antes y mejor las tendencias que consideran que van a modelar el futuro de estas estrategias. Y convicción, porque uno de los puntos en común de los cinco fondos de la gama es lo concentrado de sus carteras. Por ejemplo, en el caso del fondo JSS Sustainable Equity – Tech Disruptors, su gestor Tomasz Godziek afirma: “Tenemos el fondo tecnológico más concentrado del mundo”, con tan solo 36 posiciones.

Godziek ha estado recientemente de visita en Madrid para hablar de todos los fondos que integran la gama de renta variable temática sostenible de JSS SAM: JSS Sustainable Equity – Green Planet, JSS Sustainable Equity – Future Health, JSS Sustainable Equity – SDG Opportunities, JSS Sustainable Equity – Next-Gen Consumer y el ya citado Tech Disruptors. Mientras que los fondos Green Planet y SDG Opportunities están clasificados como fondos Artículo 9, los otros tres fondos son Artículo 8.

A la caza de tendencias

El proceso para la construcción de las carteras de estos cinco fondos se organiza en una serie de capas. La primera de ellas, la más global, es la aplicación de métricas para determinar el grado de sostenibilidad que presentan las compañías del universo de inversión: el equipo gestor aplica primero criterios de exclusión y después la matriz de sostenibilidad diseñada internamente en la casa. “Tiene un enfoque ‘best in class’ en la selección de ciertas compañías dentro de cada sector basándonos en el perfil ESG de cada sector”, aclara Godziek.

El segundo paso consiste en la identificación y análisis de factores de riesgo y oportunidades que pueden condicionar el futuro de cada sector. “Nos centramos en cambios o transformaciones de gran envergadura. Una vez que identificamos esas tendencias, analizamos la cadena de valor para encontrar las empresas mejor posicionadas para capitalizar estas tendencias específicas de cada sector”, detalla el gestor.

El experto aclara que la premisa para identificar que un cambio sea transformacional (que tenga un impacto relevante en la manera de operar de esa industria en los años venideros), el equipo se plantea una serie de interrogantes: “Nos preguntamos si un cambio en concreto va a dar paso a un mercado completamente distinto. Nos preguntamos si el mercado tiene un tamaño suficiente. Y utilizamos una serie de recursos diferentes, desde acceso a blogs especializados a fuentes que trabajen en esa industria”.

El equipo analiza aspectos como las barreras de entrada presentes en cada industria o que las empresas presenten modelos de negocio escalables. Godziek pone como ejemplo a los fabricantes de semiconductores: «La inteligencia artificial está creando la necesidad de chips cada vez más potentes. Al mismo tiempo, nos encontramos en medio de una transformación masiva de las arquitecturas informáticas necesarias para soportar estos complejos cálculos de IA. Mientras que en el pasado el motor clave de la innovación en tecnología fue la miniaturización y el fenómeno denominado Ley de Moore, en la actualidad estamos llegando a limitaciones físicas en cuanto al tamaño de nuestros dispositivos. Por tanto, los futuros avances en informática se lograrán a través de innovaciones verticales, como la ingeniería de nuevos materiales o diseños de chips más eficientes. Estas tendencias beneficiarán a algunas empresas muy especializadas en la cadena de valor de la IA».

Al preguntarle cuáles han sido los impulsores o detonantes de la rentabilidad detrás de esas temáticas transformacionales, el experto apunta a una serie factores. “La inversión temática ofrece a los inversores una exposición a los motores seculares del crecimiento a largo plazo. La forma en que pensamos sobre nuestra gama de productos temáticos es la siguiente: queremos proteger el planeta, así como mejorar los resultados para las personas. Todo ello es posible gracias a la innovación médica y tecnológica. Por ejemplo, en nuestro fondo JSS Sustainable Equity – Green Planet (el de mayor tamaño de la gama, con 373 millones de dólares bajo gestión) buscamos solucionar problemas como que el 80% de las aguas contaminadas se siguen vertiendo a los ríos o más del 90% del plástico se sigue produciendo a partir de combustibles fósiles. Queremos proteger el planeta y este está afrontando múltiples problemas que estamos ayudando a resolver a través de nuestras inversiones”, explica.

Otras tendencias que están impulsando estos cambios nacen de la combinación de tecnología y avances científicos para abordar problemas de salud física y salud mental, gracias al desarrollo de nuevos medicamentos y terapias. El aumento de las tensiones geopolíticas también tiene un gran peso: “Las tensiones entre EE.UU. y China, su pugna por atraer talento tecnológico y capacidades han acelerado la tendencia hacia la desglobalización”.

¿Ha sido la pandemia una detractora de tendencias? A ojos del representante de JSS SAM, ha actuado más bien como un impulsor: “No diría que la pandemia haya sido un evento negativo desde el prisma de la inversión temática. De hecho, en áreas como la digitalización ha actuado como un acelerador, particularmente en segmentos como la ciberseguridad”.

El gestor también tiene una visión matizada sobre el papel de la regulación en la inversión sostenible y temática: “Creo que solo conseguirán dominar este nuevo entorno los mejores gestores, especialmente los que tengan expertise particularmente en inversión sostenible. Pienso en las gestoras que tienen equipos de inversión y sostenibilidad especializados que ayuden a sus clientes a navegar la regulación, pero también es necesario cierto nivel de automatización, de tecnología, para controlar y cumplir con todas las nuevas regulaciones”. “No creo que estas regulaciones supongan una limitación masiva para lo que hacemos nosotros, tan solo es necesario operar de una manera más consciente”, añade.

Altas convicciones

Una vez identificadas estas compañías, el tercer paso es someterlas a un análisis financiero. El equipo identifica qué compañías están más expuestas a estas transformaciones, cuáles están mejor posicionadas dentro de la cadena de valor y si tienen valoraciones atractivas.

Aunque las carteras están muy concentradas en valores de alta convicción, con alto grado de diferenciación entre ellos para garantizar una buena diversificación, una de las principales premisas que sigue el equipo es que ninguna compañía presente una ponderación superior al 10%. “Lo que no queremos es tener microposiciones decimales en la cartera, porque eso diluye la atención del gestor. Si tenemos confianza, invertimos en la compañía. Si no tenemos confianza, no la compramos”, zanja el gestor.

Godziek recomienda a los inversores interesados en esta gama un horizonte de inversión de al menos cinco a diez años, habida cuenta de que las tendencias a las que ofrecen exposición son seculares: “Esperamos que se produzcan muchos puntos de inflexión en industrias como la ciberseguridad, IA, terapias génicas, enfermedades raras… Hay mucha innovación en juego que abrirá nuevos mercados de gran tamaño”, concluye.

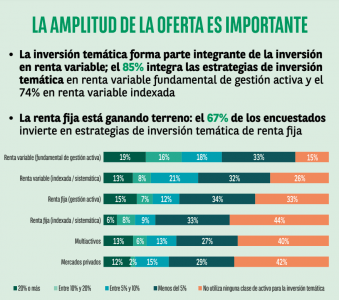

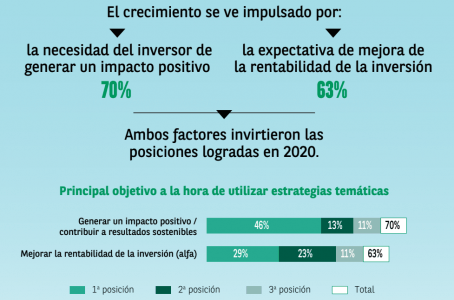

Entre febrero y abril de 2023, BNP Paribas AM llevó a cabo un Estudio sobre Inversión Temática con entrevistas a inversores de Europa, Asia y Norteamérica (EE.UU. y Canadá) que reveló que la sostenibilidad es el objetivo número uno al momento de decantarse por este tipo de estrategias, con la rentabilidad en segundo lugar. Y que entre los temas destacados hay un claro ganador: la transición energética.

El informe fue realizado en colaboración con BNP Paribas Corporate and Institutional Bank y Coalition Greenwich. En un webinar reciente, Jane Ambachtsheer, responsable mundial de sostenibilidad de BNP Paribas AM, Guy Davies, responsable de renta variable, y Pieter Oyens, codirector de estrategia global de producto, analizaron en profundidad los datos recabados.

Davies destacó que la inversión temática, que se centra en captar las oportunidades que ofrece uno o varios temas relacionados con objetivos medioambientales o sociales, debe estar siempre en consonancia con la visión macro de los mercados a largo plazo por parte de la gestora, y que uno de los puntos clave del estudio es que aquello que subrayan los inversores como más importante coincide con lo que ofrecen las estrategias de BNP Paribas AM.

Además, “uno de los resultados más interesantes de nuestro estudio es que las estrategias temáticas alcanzan ya todo tipo de activos, tanto renta variable como multiactivos y renta fija con objetivos medioambientales, sociales y de sostenibilidad, y tanto mercados públicos como privados. A medida que han surgido nuevas herramientas, los inversores las han adoptado”, dijo.

Otra conclusión importante es que se trata de inversiones con visión a largo plazo y que busca aprovechar la volatilidad como una oportunidad. A la hora de seleccionar un tema, la relevancia del mismo es “extremadamente importante” para el 52% de los inversores, seguida de la gestión del riesgo, “por lo que podríamos decir que la beta del tema es clave”, añadió Davies. El alfa se sitúa en tercer lugar con un 33% de entrevistados que lo consideró “extremadamente importante”.

Crecimiento de la inversión temática

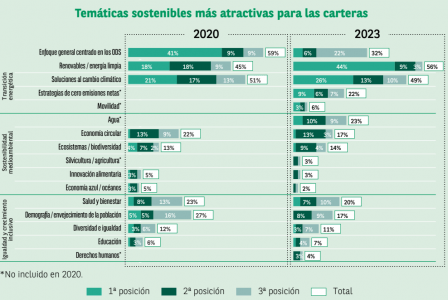

Europa se erige como la región donde este tipo de estrategias ha crecido más, con un 20% de aumento en el estudio actual frente al que la misma gestora había realizado en 2020. En Europa y Asia en conjunto, el aumento de inversores que han integrado la inversión temática en sus carteras creció de un 48% a un 57% desde 2020, explicó por su parte Oyens. También ha crecido, de un 19% a un 24%, el porcentaje de inversores que descartan invertir en fondos temáticos, “lo que apunta a un mercado más maduro que ha analizado la opciones y se ha decantado en su mayor parte a favor de este tipo de inversión”, añadió. El estudio no se llevó a cabo en Norteamérica hace tres años, por lo que en este caso no es posible hacer una comparación.

En Europa, un 65% de los inversores manifiestan tener inversiones temáticas en 2023, lo que las convierte en estrategias claramente posicionadas en esta región. En Asia en cambio se ha producido el movimiento inverso, con una caída de un 20% (del 54% al 34%), algo que en opinión de los expertos puede deberse a que es un tipo de inversión más cíclica, y al estar muy concentrada en el sector tecnológico ha vivido un retroceso en los dos últimos años.

Los porcentajes en Norteamérica muestran por el contrario que la inversión temática no está establecida en Estados Unidos y Canadá, donde el 43% de los encuestados señala que no tiene previsto invertir en ella.

Oyens destacó sin embargo que al ser preguntados por sus planes futuros, la imagen cambia: el 70% de los inversores manifestó que quiere ampliar sus inversiones temáticas, y uno de los motivos para ello es el crecimiento de productos de renta fija como los bonos verdes. En Europa el porcentaje alcanza el 76%, pero lo más llamativo es el 74% en Asia, lo que apuntaría a una retirada a corto plazo de los inversores, que podrían regresar a medida que recuperan su confianza en la renta variable. En Norteamérica el porcentaje es del 37%, poco consolidado aún pero en crecimiento.

Impacto positivo

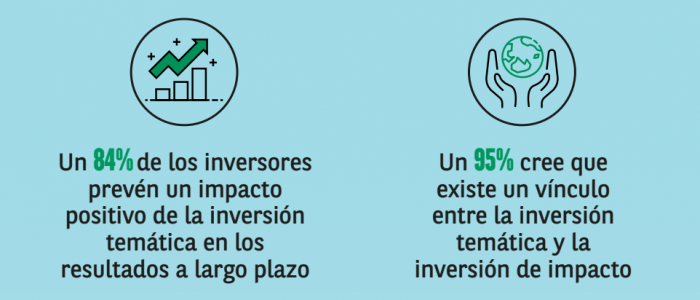

Jane Ambachtsheer subrayó por su parte que, según el estudio, para los inversores el principal objetivo de la inversión temática es obtener un impacto positivo y/o contribuir a resultados más sostenibles, seguido en segundo lugar por la obtención de rendimientos. Sin embargo, a largo plazo el 84% considera que el impacto de la inversión temática es positivo sobre los rendimientos. “Hay un pequeño retroceso frente al 88% de 2020, pero sigue siendo una señal muy clara”, afirmó.

Entre quienes sitúan el alfa en primer lugar también hay muchos que se decantan por este tipo de inversión, porque consideran que las compañías que protagonizan la descarbonización representan el futuro y serán las ganadoras a largo plazo.

Por ello, consideró que es importante mejorar la transparencia y medición del impacto de los fondos temáticos para poder contribuir a estos objetivos de los inversores, lo que se traduce en la necesidad de ampliar el reporting y adaptarlo además a cada tipo de fondo.

Como temática número uno entre los inversores destaca la transición energética. Surge por primera vez como un objetivo destacado la neutralidad de carbono, un tema que se introdujo en el estudio de este año porque no estaba en el de 2020. “Es visto por muchos inversores como un tema muy atractivo, y consideramos que seguirá creciendo”, indicó.

“Pero en general vemos mucho interés en temas de transición energética, medioambientales (economía circular, ecosistemas, gestión del agua, biodiversidad), así como igualdad y crecimiento inclusivo y en temas de salud y bienestar. Pero la transición energética es el número uno”, añadió Ambachtsheer.

Facilitar el acceso de los inversores a las compañías que forman parte de la solución de este desafío es una parte principal de cómo también la propia BNP Paribas AM aspira a alcanzar sus propios objetivos en este sentido, explicó.

Temas seculares

Respecto de los temas seculares que más interesan, destacan la innovación sanitaria y la robótica y la inteligencia artificial, que están por otra parte muy vinculadas, ya que el procesamiento de datos se ha convertido en un tema clave en el sector salud. Pero además, en un momento macro en el que se espera una ralentización del crecimiento y una mayor austeridad, la robótica (tanto el robot físico como el software que hay detrás) y al IA pueden ser fundamentales para mantener la economía en marcha y tener efectos deflacionarios, consideró por su parte Davies.

Otras áreas que destacan son la computación en la nube, los datos y el internet de las cosas. “Es un momento muy interesante para ser un inversor fundamental pero también temático -concluyó-. En BNP Paribas AM desarrollamos estrategias con oportunidades bottom-up que coinciden con los temas que los inversores consideran importantes. Y con la sostenibilidad integrada en todo lo que hacemos”.

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

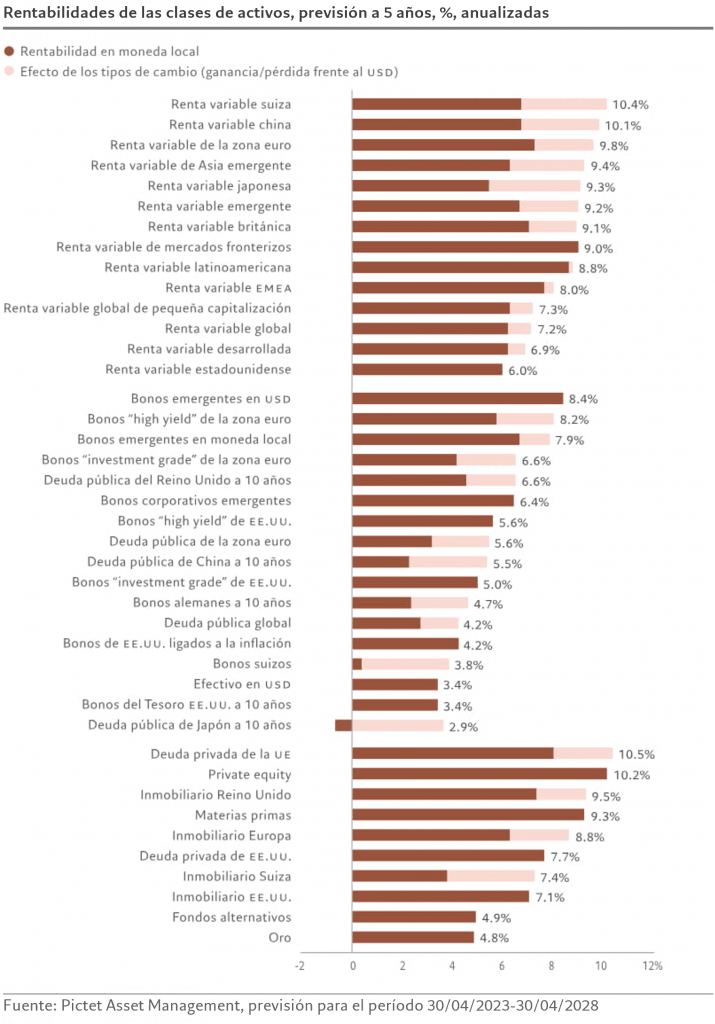

Garantizar rendimientos anuales de un solo dígito en una cartera diversificada podría resultar una tarea inusualmente compleja en los próximos cinco años, en gran parte debido a la volatilidad de la inflación y a una intervención estatal más enérgica.

Panorama general: proyecciones de rentabilidad para los próximos cinco años

Será necesario reformar las estrategias de inversión durante los próximos cinco años. Y por varias razones. El crecimiento económico durante el resto de esta década será persistentemente inferior a la media, ya que probablemente la inflación –aunque en retroceso– será inusualmente volátil. Por otra parte, la mayor intervención estatal en la economía –en sectores tales como los de tecnologías limpias, semiconductores y defensa– no solo aumentará la carga de la deuda pública, sino que también podría incrementar el riesgo de errores políticos y de mala asignación de capital.

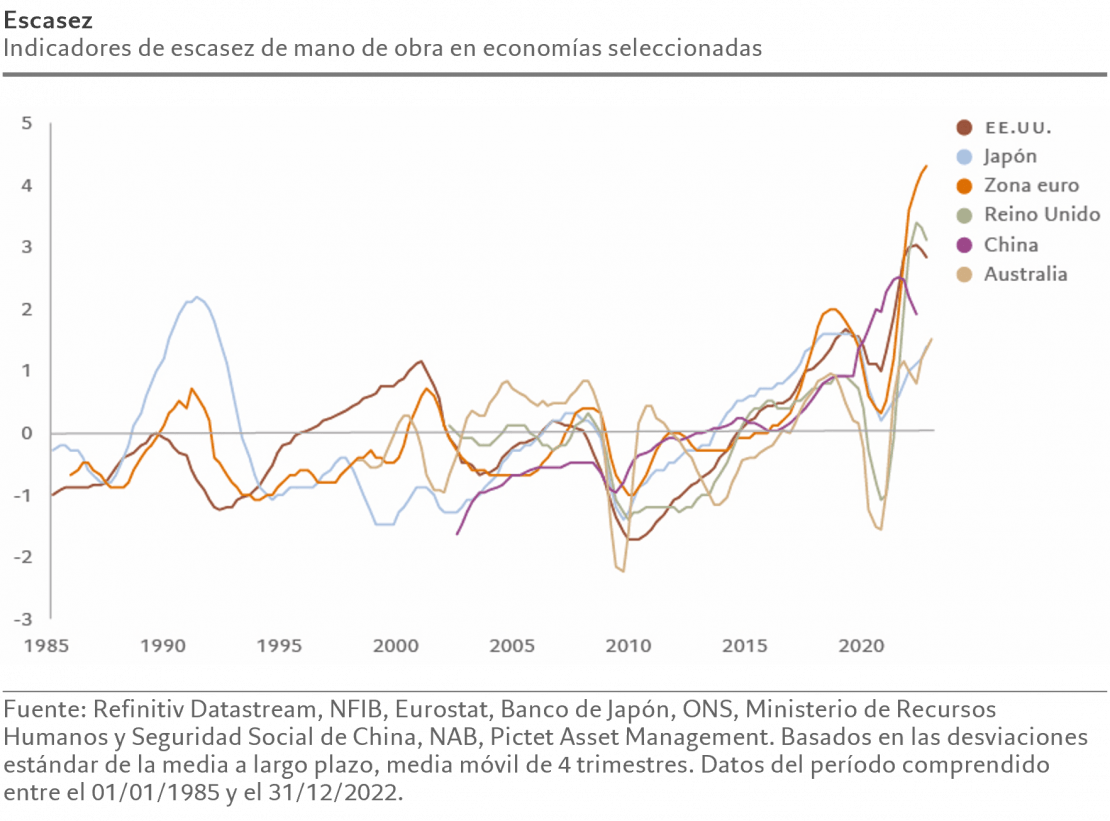

Los vientos en contra serán aún más fuertes cuando los efectos de la débil productividad, la escasez de mano de obra y el endurecimiento de las condiciones financieras empiecen a manifestarse con mayor intensidad.

Sin embargo, los inversores ágiles, así como aquellos dispuestos a aventurarse más allá de los caminos trillados de los mercados de renta variable desarrollada, siguen disponiendo de varias oportunidades potencialmente rentables.

Tendencias seculares

Impactados por las experiencias de la pandemia de coronavirus y la guerra de Ucrania, los gobiernos están dando prioridad a la resistencia interna y a la defensa nacional, lo que hace que el Estado sea más intervencionista.

Las renovadas rivalidades geopolíticas reconfigurarán el comercio mundial.Los sectores que atraen la mayor parte de las subvenciones estatales –como los de semiconductores, tecnología verde, ciberseguridad y defensa– podrían mejorar su situación.

No obstante, el panorama general es de mayor riesgo para los inversores. La probabilidad de que se cometan errores en políticas económicas aumentará a medida que los gobiernos y los organismos reguladores intervengan en la gestión de sus economías.

Esperamos que la inflación vuelva a niveles compatibles con los objetivos de los bancos centrales en los próximos cinco años. Pero se pagará un precio por ello: la tasa de inflación será bastante más volátil.

Las rentabilidades de las carteras tradicionales serán más bajas. En consecuencia, las economías crecerán por debajo de su tendencia a largo plazo, mientras que las rentabilidades de las carteras equilibradas tradicionales también serán inferiores a la media histórica.

Por otro lado, el envejecimiento de la población y la transición hacia el trabajo flexible están agravando la escasez de mano de obra en todo el mundo. Esto ya está disminuyendo la productividad y reduciendo el potencial de crecimiento a largo plazo de la economía mundial. La disminución de la población de China empeorará aún más la situación.

La adopción de la automatización podría convertirse en una prioridad.

Foto cedidaLuca Paolini, estratega jefe de Pictet Asset Management

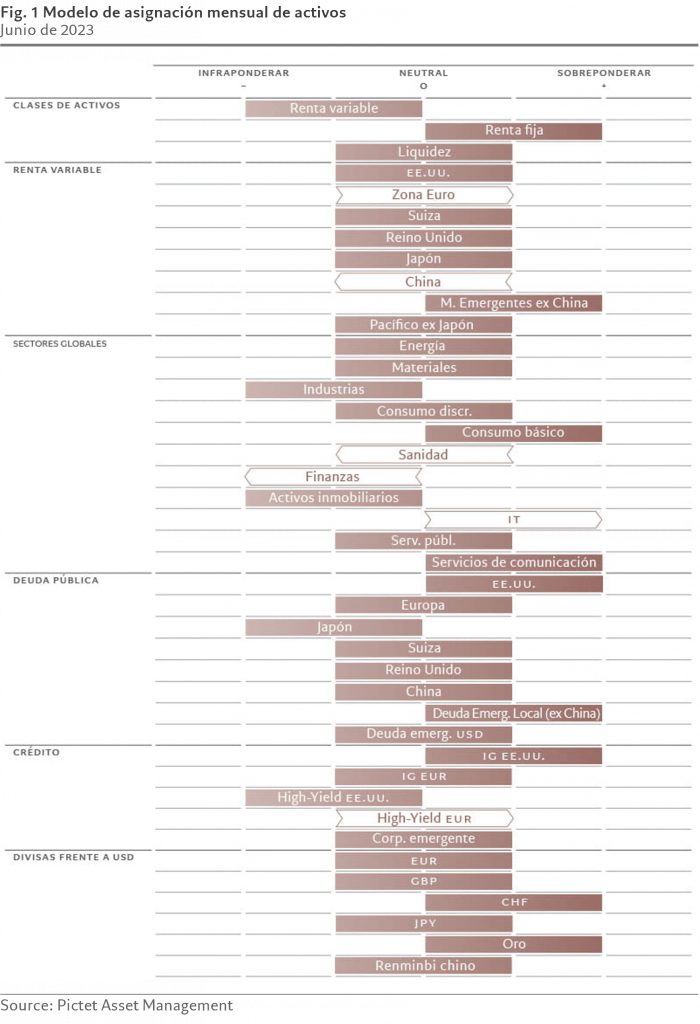

La reapertura de China no ha logrado provocar un “rally” del mercado, continúa el nerviosismo en el sector bancario de Estados Unidos y la inflación se muestra persistente.

Ante este escenario, ampliamos nuestra ya de por sí prudente postura mediante el cambio a neutrales de más posiciones.

Asignación de activos: el techo de la deuda no preocupa

Aunque el techo de la deuda de Estados Unidos ha copado los artículos de prensa, los mercados se han mostrado en todo momento optimistas respecto a la posibilidad de que se alcanzara un acuerdo, lo que ha limitado el margen para que se produjera un “rally” que aliviara la renta variable.

Más pertinentes, sin embargo, son los interrogantes sobre el rumbo de la economía mundial, teniendo en cuenta que las perspectivas de Estados Unidos han empeorado en las últimas semanas, que la evolución de China tras el coronavirus está empezando a decepcionar y que Alemania no termina de levantar cabeza.

Además, dado que la inflación no está bajando tan rápido como se esperaba, los inversores se están replanteando con qué rapidez estarán los bancos centrales dispuestos a flexibilizar la política monetaria, o en cuánto tiempo podrían alcanzar las tasas su nivel máximo. Esta es una de las razones por las cuales la renta variable no respondió de forma más positiva a la sólida temporada de publicación de resultados del primer trimestre: puede que el pasado reciente haya sido bueno, pero el futuro parece cada vez más incierto.

Por consiguiente, mantenemos la prudencia en nuestra asignación de activos general, con una postura sobreponderada en renta fija e infraponderada en renta variable.

Nuestros indicadores del ciclo económico global muestran signos de que el ritmo de crecimiento se está moderando en los mercados desarrollados, pero que los mercados emergentes siguen registrando un crecimiento positivo. También detectamos una divergencia creciente entre las distintas economías desarrolladas.

La serie de drásticas subidas de tasas aplicadas por la Reserva Federal desde principios del año pasado parece estar haciendo finalmente mella en la economía estadounidense. Los consumidores de ese país están respondiendo con un aumento de su ahorro precautorio, aunque el exceso de ahorro y los ratios de apalancamiento relativamente bajos de los hogares indican que, si bien el crecimiento caerá por debajo del potencial, EE.UU. no debería entrar en recesión.

En cambio, el crecimiento de la zona euro está repuntando, aunque incluso en este caso no todas las señales son positivas. Según los indicadores de confianza, la economía sigue avanzando a dos velocidades debido a la persistencia del desfase entre la mayor pujanza del sector servicios y la contracción del sector manufacturero, a pesar de que los pedidos pendientes de Alemania se mantienen muy por encima de la tendencia.

En conjunto, la balanza comercial de la zona euro ha repuntado tras la crisis energética provocada por la invasión rusa de Ucrania, lo cual debería aumentar las tendencias deflacionistas. Japón, por su parte, se encuentra en su propio ciclo económico virtuoso, con un sólido crecimiento del PIB gracias a la fortaleza de la demanda interna. Sin embargo, el Banco de Japón podría empezar a moderar esta tendencia si, como esperamos, pone fin a su política monetaria ultraacomodaticia.

Permanecemos positivos con respecto a la economía china, ya que la demanda acumulada tras la pandemia es considerable y los tipos hipotecarios están bajando. Sin embargo, el tiempo que necesitará para completar la recuperación parece algo incierto, ya que los datos de actividad de abril son claramente más débiles de lo esperado. Las ventas minoristas se sitúan un 12% por debajo de la tendencia y el sector inmobiliario sigue pasando apuros.

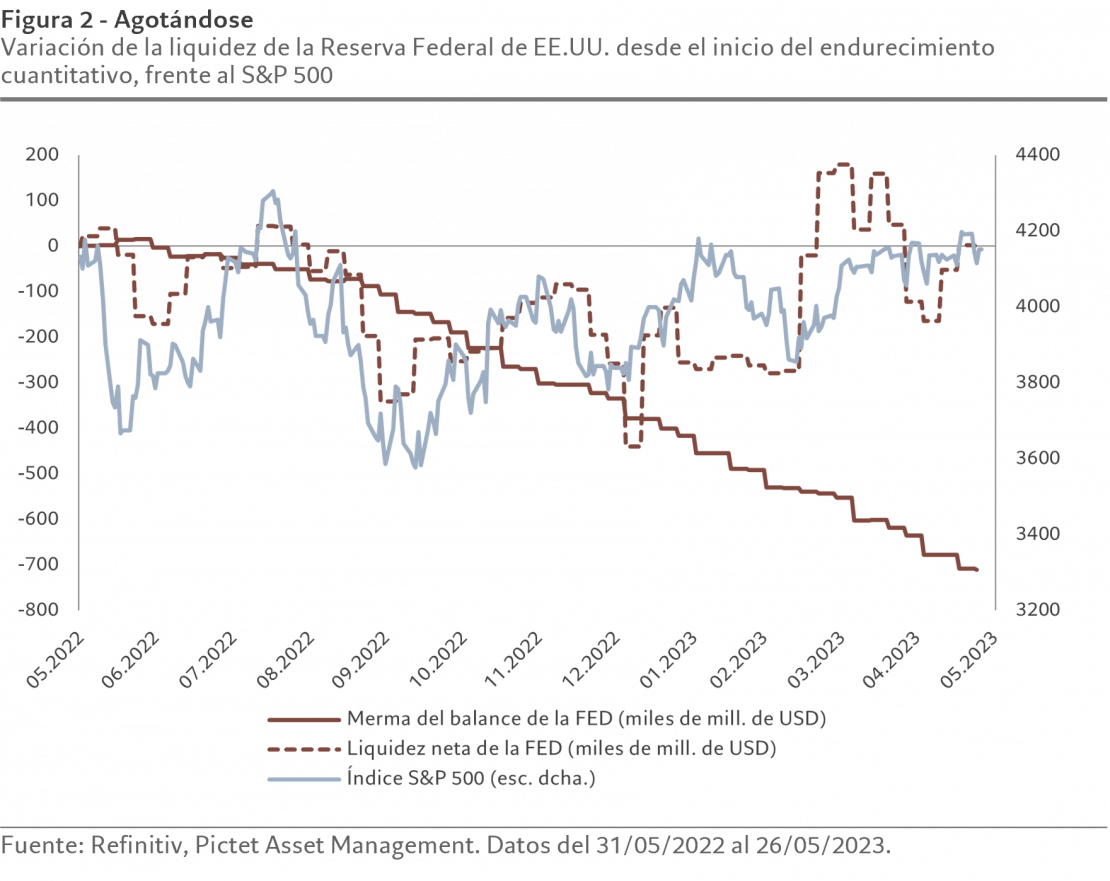

Nuestros indicadores de liquidez muestran un ciclo global desincronizado donde la liquidez se contrae en las economías desarrolladas y se expande en los países emergentes. Aunque, incluso en los mercados desarrollados, la contracción es menos grave que a principios de año, en un contexto de moderación de las presiones inflacionistas y –en el caso de EE.UU.– de inyección de liquidez por parte del Tesoro consistente, básicamente, en esquilmar sus provisiones de efectivo y de ayuda de emergencia de la Fed al sector financiero.

Aunque la Fed mantiene un sesgo de endurecimiento, creemos que ahora lo ha puesto en pausa. Esto, no obstante, no mejorará necesariamente las condiciones de liquidez, la inflación decreciente significa que los tipos reales están subiendo.

Al mismo tiempo, una vez zanjado el drama del techo de deuda, cabe esperar que el Tesoro reconstruya sus balances. Eso también supondrá una contracción de la liquidez (véase el gráfico a continuación). Aun así, el mercado es ambicioso en sus expectativas relativas a las tasas, con 170 puntos básicos de recortes a lo largo de los próximos 18 meses.

Nuestros indicadores de valoración muestran que el precio de la mayoría de las clases de activos se encuentra en territorio neutral en general, aunque la dispersión de la valoración y los rendimientos de las principales clases de activos es anormalmente baja, lo que indica una infravaloración del riesgo de mercado. La renta variable emergente parece barata, debido sobre todo a la debilidad de la renta variable china. Mientras tanto, la renta variable japonesa ha pasado de barata a neutral debido a las ganancias del mes pasado.

En general, según nuestro modelo, los múltiplos de la renta variable tienen un potencial alcista limitado durante los próximos 12 meses. El múltiplo del mercado estadounidense se sitúa un 15% por encima de nuestro valor razonable a medio plazo, aunque el descenso de la inflación podría conllevar un mayor rebasamiento a corto plazo. Prevemos que los beneficios empresariales se mantengan sin cambios en Estados Unidos y Europa este año, aunque en los mercados emergentes hay margen para sorpresas al alza.

Nuestro indicador técnico general sigue siendo positivo para la renta variable, con un ritmo de crecimiento más afianzado en los mercados japonés y suizo. Sin embargo, la estacionalidad se volvió negativa para la renta variable europea y británica. Los indicadores de confianza son neutrales en general, salvo en el caso de la renta variable japonesa, que ahora parece sobrecomprada. La valoración de la renta fija se mantuvo invariable en neutral y el mercado de “US Treasuries” se elevó a neutral.

La mayoría de las encuestas a inversores apuntan a un debilitamiento del apetito de riesgo, y los gestores de fondos afirman que su asignación a renta fija se sitúa en máximos de 14 años. Los flujos de salida de la renta variable se aceleraron durante el mes, impulsados principalmente por EE.UU. Al mismo tiempo, los flujos del mercado monetario y la deuda pública se mantuvieron fuertes.

Artículo de opinión de Luca Paolini, estratega jefe de Pictet Asset Management.

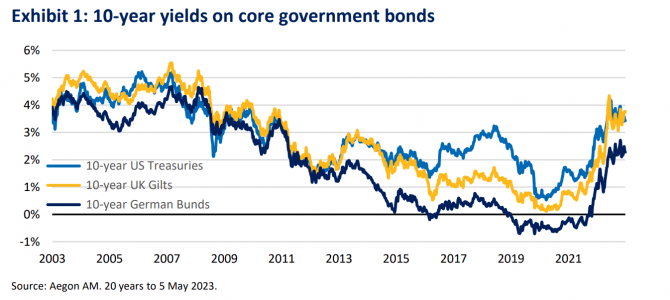

La duración es una medida de cuán sensible es el valor de un bono (o una cartera) a los cambios en los rendimientos. Si los rendimientos caen (si todo permanece igual), un bono con una duración más alta debería experimentar un rendimiento total más alto que un bono con una duración más corta. Del mismo modo, deberían caer más en valor en términos porcentuales cuando aumentan los rendimientos.

Una peculiaridad cruel de los activos de renta fija es que cuanto más caros se vuelven (cuanto menor es el rendimiento), más riesgosos se vuelven, ya que su riesgo de duración aumenta. Esto creó los ingredientes para la tormenta pospandémica perfecta que golpeó al mercado de bonos, provocando que tuviera uno de sus peores años registrados en el 2022.

Sin embargo, nada dura para siempre. Han surgido varios factores que favorecen la toma de riesgos. Entonces, la pregunta para los inversores es: si no es ahora, ¿cuándo?

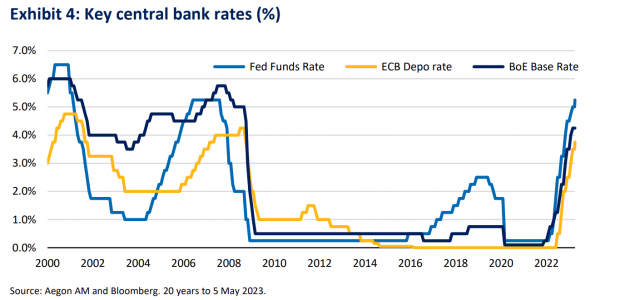

Como se muestra en el Gráfico 1, los mercados de bonos del gobierno han experimentado una revalorización extrema desde sus mínimos de rendimiento de 2020. Desde entonces, los rendimientos de los bonos del Tesoro de Estados Unidos han subido alrededor de 350 pb durante el mismo período. Esta revisión de precios fue necesaria para reflejar el contexto macroeconómico de la época, y en muchos mercados llevó los rendimientos a sus niveles más altos desde la crisis financiera.

La oportunidad de comprar activos «libres de riesgo» con rendimientos de alrededor del 4% no deben pasarse por alto, especialmente después de años en los que los inversores se vieron obligados a asumir cada vez más riesgos para lograr algún tipo de rendimiento o ingresos. Como piedra angular clave para cualquier decisión de inversión, las valoraciones del mercado de bonos del gobierno vuelven a ser convincentes, creando una base sólida para los rendimientos totales futuros.

Otro respaldo para la mejora de las valoraciones es que la duración puede volver a actuar como una cobertura de aversión al riesgo. Con un punto de partida más alto que en los últimos años, los rendimientos ahora tienen espacio para caer en una situación de vuelo hacia la calidad. Vimos esto cuando surgieron las tensiones bancarias regionales de EE. UU. en marzo, y luego nuevamente cuando First Republic fracasó a principios de mayo. Con la duración actuando nuevamente como un factor estabilizador, esto se suma a su atractivo en un momento de incertidumbre macroeconómica.

El estímulo fiscal y monetario sin precedentes en respuesta a la crisis del Covid-19 impulsó la liquidación inicial de bonos del gobierno. Siguió un salto en los precios de las materias primas en 2022, en el que la inflación alcanzó máximos multigeneracionales, y los bancos centrales aumentaron agresivamente las tasas de interés en respuesta.

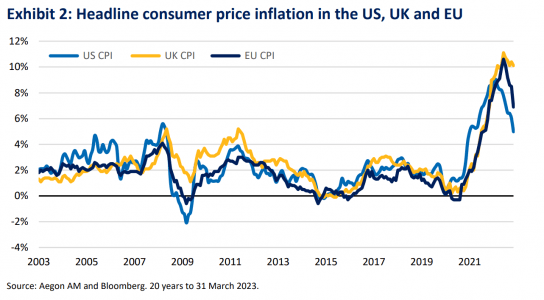

Ahora estamos viendo esto al revés. Después de alcanzar su punto máximo en el verano de 2022, la inflación de precios al consumidor (IPC) de EE. UU. ha caído constantemente de más del 9% a menos del 5%. Como muestra el Gráfico 2, la inflación general tanto en el Reino Unido como en Europa alcanzó su punto máximo en octubre de 2022, y los precios en Europa ya estaban cayendo considerablemente. En el Reino Unido, esperamos que las caídas más modestas hasta ahora den paso a caídas más pronunciadas en los próximos meses.

Por el lado del crecimiento, el panorama es similar. La actividad económica se está desacelerando, con indicadores prospectivos y datos de encuestas que destacan que los riesgos están sesgados a la baja en torno a la visión consensuada de una «desaceleración controlada». Se han destacado algunas publicaciones de datos recientes:

• El PIB alemán cayó en territorio negativo en el primer trimestre, junto con un colapso en los préstamos europeos.

• La fuerte caída de las hipotecas en el Reino Unido, con préstamos netos cayendo a cero en marzo.

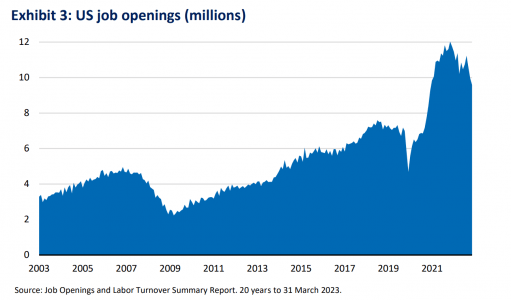

• Aparecen grietas en el mercado laboral de Estados Unidos, con el aumento de las solicitudes semanales de desempleo y la caída de las vacantes, según lo medido por el informe JOLTS.

Nada de esto es consistente con la necesidad de que los rendimientos de los bonos del gobierno sean más altos. En cambio, respalda cada vez más el caso de que los rendimientos sean más bajos.

La caída de la inflación, los datos prospectivos más débiles y las tensiones en el sistema financiero apuntan a que las tasas de los bancos centrales no necesitan subir mucho más. Creemos que ahora estamos entrando en el juego final del ciclo de alzas de precios de los principales bancos centrales. Después de casi 18 meses de aumentos de tasas globales iniciados por el Banco de Inglaterra, el impacto retardado del endurecimiento monetario ahora comienza a notarse: los argumentos en contra de los aumentos y a favor de una «pausa» están creciendo.

Para los inversores en bonos con cualquier riesgo de duración, este es un desarrollo crucial. Los bancos centrales que alcanzan su tasa terminal ayudan a poner un techo a los rendimientos, lo que reduce el riesgo a la baja de la tenencia de los bonos. El debate sobre si favorece a una postura de duración corta o larga se ha vuelto más claro, con una mayor convicción ahora sobre la necesidad de un riesgo de tasa de interés adicional.

Luego, el enfoque cambiará a cuánto tiempo los bancos centrales pueden mantener las tasas en suspenso. Dadas las perspectivas macroeconómicas actuales, el balance de riesgos estaría sesgado a que las tasas de interés se reduzcan en lugar de aumentarlas después de una pausa. Nuevamente, esto apoyaría el riesgo de duración.

Después de las consecuencias de la gran revisión de precios de 2021-22, los inversores ya no necesitan temer el riesgo de duración. Con el riesgo de rendimientos más altos ahora muy disminuido, reemplazado por el potencial de rendimientos más bajos, y los bonos del gobierno actuando más como una cobertura de «riesgo libre» nuevamente, los beneficios para los inversores de aceptar el riesgo de duración dentro de sus asignaciones de renta fija son claros.

Por supuesto, nada nunca se mueve en línea recta. La necesidad de gestionar activamente la duración seguirá siendo clave, tanto en términos de nivel general de riesgo como de qué mercados obtener nuestra duración. Pero nuestro punto de partida es mantener más en lugar de menos riesgo de duración.

Tribuna de opinión de Colin Finlayson, Gerente de Inversiones en Renta Fija de Aegon Asset Management.

Ardian hizo su primera inversión directa en México, apostando por la infraestructura local. Se trata de la firma MXT Holdings, una compañía de activos de infraestructura de telecomunicaciones con sede en Ciudad de México, donde la gestora adquirió una participación del 50%.

Según detallaron en un comunicado, MXT Holdings utilizará la inversión de Ardian para respaldar la adquisición de activos que completó en 2021 por alrededor de 200 torres y en torno a 1.800 kilómetros de fibra metropolitana, que anteriormente eran propiedad de Telefónica, además de adquisiciones estratégicas que aumentarán significativamente el portafolio de activos de la firma mexicana.

Las transacciones se financiarán a través el capital primario inyectado por la firma con sede en París y el accionista existente, Mexico Infrastructure Partners (MIP), un administrador de activos líder en los sectores de infraestructura y energía en América Latina. Tras el aumento de capital en MXT, la compañía será controlada en iguales partes por Ardian y MIP.

Se espera que la transacción –la segunda del vehículo Ardian Americas Infrastructure Fund (AAIF) V– se cierre en el segundo semestre de 2023. El cierre de la inversión está sujeto a las condiciones de cierre habituales, incluida la obtención de las aprobaciones regulatorias requeridas.

MXT desarrolla, adquiere, posee y opera activos de infraestructura de telecomunicaciones en todo México. La compañía es un proveedor independiente de soluciones neutrales y de servicios de conexión inalámbrica y de fibra óptica. Como parte de la transacción, Antoine Delaprée, fundador y director ejecutivo de MXT, continuará al frente de la empresa.

Tras la inversión de Ardian, MXT podrá aprovechar oportunidades atractivas de crecimiento. En particular, MXT tiene proyectos greenfield, avanzados, de fibra óptica en áreas de México que actualmente carecen de conectividad de larga distancia.

“MXT es la primera inversión directa de Ardian en México, continuando con un enfoque selectivo en América Latina en sectores que complementan nuestra estrategia general para las Américas. Su economía en crecimiento y el dinámico mercado de las telecomunicaciones nos dan confianza en nuestra capacidad para ofrecer a nuestros inversionistas una sólida rentabilidad ajustada por riesgo”, indicó Stefano Mion, Co-Head de Ardian Infraestructura Americas.

“Nos complace asociarnos con Ardian Infrastructure. La experiencia global de Ardian en infraestructura y, en particular, en la industria de las telecomunicaciones, contribuirá a un plan de negocios más ambicioso para MXT y llevará a la empresa al siguiente nivel”, agregó Mario Gabriel Budebo, socio y CEO de MIP.