En Perú, Credicorp Capital SA SAF tiene la mirada puesta en un mercado en particular: el desarrollo inmobiliario. Ese es el foco de su nuevo fondo, una estrategia enfocada en el financiamiento de inmobiliarias para proyectos de vivienda en Lima.

La gestora lanzó al mercado un nuevo fondo de inversión privada, con el objetivo de realizar inversiones en bonos corporativos de proyectos inmobiliarios de vivienda en venta ubicados en esa ciudad, según un comunicado.

Con este fondo, dirigido a inversionistas institucionales, la firma aspira a entregar liquidez a las inmobiliarias, para potenciar el desarrollo de viviendas y recortar el déficit habitacional en la capital peruana.

El vehículo ya tiene 58,6 millones de soles (sobre 16 millones de dólares) comprometidos y tendrá una estructura flexible, con un período de gracia de pago de intereses y de capital, según detallaron.

Así, las compañías podrán financiar hasta el 70% del aporte de capitalnecesario para sus proyectos y durante toda la vida de estos, desde la compra del terreno hasta la finalización de la obra.

“El mercado inmobiliario devivienda en Lima Metropolitana representa un potencial para obtener retornos positivos, ya que es un mercado que viene en expansión y se ha mostrado resiliente ante la crisis. Le permite al inversionista participar de la expansión del sector en el mediano y largo plazo”, señaló Numa León, director ejecutivo de Real Estate Perú en Credicorp Capital Asset Management, en la nota de prensa.

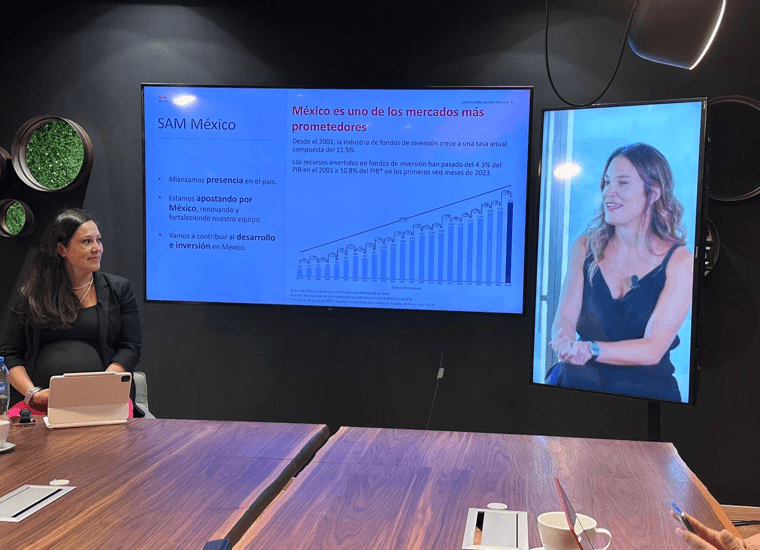

SAM Asset Management, la gestora mexicana de fondos del grupo empresarial Santander a nivel mundial, anticipó que tendrá un plan de crecimiento ambicioso hacia los próximos años en México, ante las altas expectativas que se tienen sobre el país que es uno de los mercados más prometedores para la industria de fondos a nivel global.

Con un crecimiento anual del 11,5% desde 2001, los recursos en fondos de inversión en México, han pasado del 4,3% del Producto Interno Bruto (PIB) en 2001 al 10,8% en los primeros seis meses de 2023, lo que hace a México uno de los mercados más prometedores en los próximos años, estableció Cecilia Jiménez, CEO de SAM Asset Management México.

Por ello, anunció, la gestora confirma su confianza en el país donde hay altas expectativas por lo que lanza una ambiciosa estrategia para tener un crecimiento en activos de doble dígito en los próximos años, basados en tener al cliente al centro del negocio y con apoyo de productos innovadores, herramientas digitales que complementen el servicio al cliente, y agregando a los procesos de inversión elementos basados en Inteligencia Artificial.

En su momento, Samantha Ricciardi, CEO de Santander Asset Management a nivel global, agregó que tenemos confianza en México y vemos un claro potencial donde se destacan el país y Brasil en la región”.

Detalló que los activos a nivel mundial que opera Santander Asset Management, ascienden a los 202.000 millones de euros, y de ellos Latinoamérica representa el 44% y a su interior, México ya tiene el 9% de los activos totales, y la expectativa es crecer acompañando a los clientes con estrategias personalizadas en el contexto de una economía global incierta.

Apuntó que el foco de su estrategia global estará en la cercanía con los clientes y su correcto asesoramiento, el impulso al segmento de inversionistas institucionales, profundizar en el negocio de Alternativos, seguir ampliando la oferta de inversiones responsables en el marco ESG y llevar las plataformas digitales al siguiente nivel.

De esta forma SAM Asset Management, buscará consolidarse como una de las principales gestoras de fondos en México, apoyando a los clientes para aprovechar las oportunidades que ofrece el país ante la llegada de empresas y las condiciones macroeconómicas que se tienen, aún en el marco de una economía global con retos.

Mariva Capital Markets ha anunciado la incorporación de Victor Lugo, CFA, a la firma como managing director.

Lugo, basado en Miami, «aporta 20 años de experiencia desarrollando y gestionando relaciones con inversores institucionales en mercados emergentes: desde gestoras de activos y fondos de inversión hasta plataformas de patrimonio privado y compañías de seguros, entre otros·, dice el comunicado de la empresa.

Además, cuenta con seis años de experiencia en banca privada, incluyendo funciones de negociación y diseño de estrategias de inversión y asignación de activos, agrega el texto.

“A medida que Mariva Capital Markets desarrolle su presencia internacional, Víctor desempeñará un papel decisivo en el desarrollo del alcance de la empresa entre los inversores institucionales de mercados emergentes de América y Europa”, dice el texto.

Por otra parte, su contacto con inversores especializados “complementa el negocio actual de Mariva y tendrá un efecto positivo inmediato”, agrega la firma.

Sus responsabilidades adicionales incluirán el aumento de los mercados de enfoque de la empresa dentro de América Latina.

Lugo ha trabajado en varios bancos internacionales, como Santander, ING Group, Morgan Stanley, Credit Agricole y, más recientemente, SMBC.

“El mercado inmobiliario español ha experimentado un notable descenso recientemente. Sin embargo, a pesar del fuerte aumento de las tasas de interés, existen suficientes factores atenuantes que hacen probable un escenario de aterrizaje suave. Pronosticamos un crecimiento promedio del precio del 1% este año y del 0% el próximo”, establece el nuevo informe de ING sobre el precio de las viviendas en España de Wouter Thierie.

El mercado inmobiliario español ve una caída del 21% en las ventas en abril

Según el estudio, el mercado inmobiliario español ha entrado en una clara ralentización recientemente, con varios factores que contribuyen a la reducción de la demanda inmobiliaria. El aumento de las tasas de interés, las condiciones crediticias más estrictas y las incertidumbres económicas mundiales, incluida la inestabilidad geopolítica, han frenado la demanda de vivienda.

En abril, la demanda hipotecaria cayó por primera vez por debajo de su promedio de cinco años y el número de transacciones también mostró una clara tendencia a la baja en los primeros meses de este año. Las últimas cifras de los notarios, que suelen adelantarse a las cifras oficiales, sugieren que es probable que esta desaceleración continúe en los próximos meses. Según el Consejo General del Notariado, la compraventa de viviendas cayó un 21% en abril respecto al mismo periodo del año pasado, mientras que el número de préstamos hipotecarios para comprar una vivienda descendió un 32% interanual.

Sin embargo, explican que la recesión es mucho menos severa que en otros países, donde la demanda de hipotecas ha caído aún más bruscamente. Esto se puede atribuir en parte al mayor interés de los compradores extranjeros tras la relajación de las restricciones de covid en 2020 y 2021. “La escasez de propiedades también sigue siendo un problema persistente. La demanda ha superado la oferta en los últimos años, frenando la caída de la demanda. Además, la economía de España se ha comportado mejor que la media de la zona euro, ayudada por un repunte del turismo, que también ha respaldado el mercado inmobiliario”, añaden.

El crecimiento del precio de la vivienda se detiene

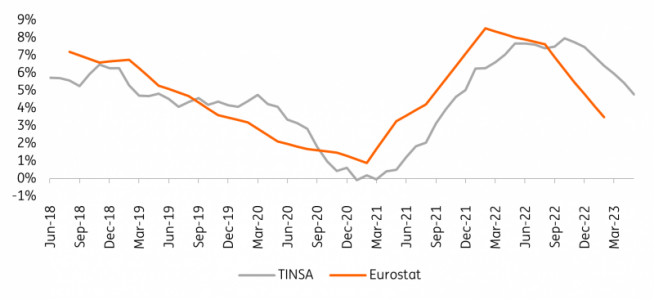

“Debido a la disminución de la demanda en el mercado inmobiliario español, se ha producido una marcada desaceleración en el crecimiento de los precios. Con un número reducido de compradores potenciales, los vendedores enfrentan una competencia más feroz, lo que resulta en un poder de fijación de precios reducido. Si bien el crecimiento del precio de la vivienda alcanzó un máximo del 8,5 % interanual en el primer trimestre de 2022, según Eurostat, cayó al 3,5 % en el primer trimestre de este año. Otros rastreadores de precios como TINSA también muestran un claro movimiento a la baja”, esclarece el informe.

Eurostat, TINSA

El aumento de las tasas de interés plantea un desafío para la asequibilidad del mercado inmobiliario

Durante el año pasado, puntualiza Thierie, el fuerte aumento en las tasas de interés ha ejercido una presión significativa sobre el poder adquisitivo de los posibles compradores de vivienda, lo que dificulta que los posibles compradores compren una vivienda o califiquen para un préstamo hipotecario a los niveles de precios actuales.

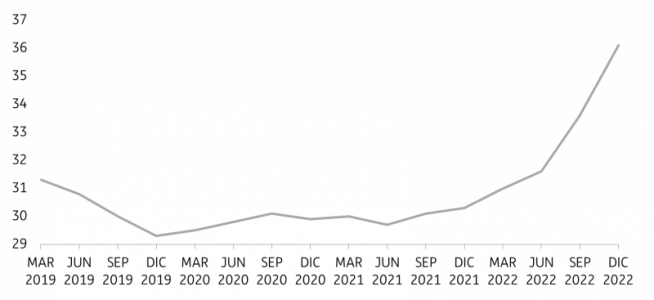

“Según cálculos del Banco Nacional de España, la asequibilidad se ha reducido significativamente durante el último año. El banco evalúa regularmente el porcentaje de ingresos que un hogar promedio tendría que gastar si comprara una casa con un préstamo del 80%. Estos cálculos muestran un notable deterioro en la asequibilidad de la propiedad. A principios de 2022, los hogares solo necesitaban gastar el 30 % de sus ingresos para pagar los préstamos, pero para el cuarto trimestre de ese año, este porcentaje había aumentado a más del 36 %”.

“Aunque los salarios están repuntando, las tasas de interés aumentaron aún más en la primera mitad de 2023, lo que probablemente haya empeorado la asequibilidad de la vivienda. La asequibilidad seguirá estando bajo una fuerte presión en la segunda mitad del año debido a nuevos aumentos en las tasas de interés”, aclara.

La asequibilidad de la vivienda ha empeorado significativamente durante el último año

Banco de España. Pagos hipotecarios mensuales brutos como porcentaje del ingreso anual disponible para un hogar promedio en el primer año después de comprar una vivienda con un préstamo estándar del 80 % del valor de la vivienda

Según las tendencias actuales, parece que las tasas de interés aún no han alcanzado su punto máximo

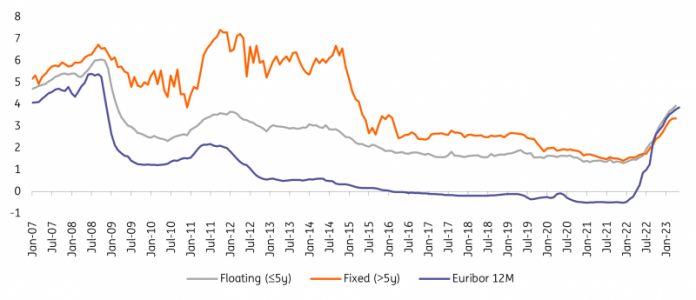

“En los próximos meses, esperamos más aumentos en las tasas de interés, lo que podría ejercer más presión sobre la asequibilidad. Se espera que la tasa de interés de referencia Euribor a 12 meses, que guía las tasas hipotecarias, aumente aún más, aunque se cree que las tasas de interés están cerca de su punto máximo. El Banco Central Europeo (BCE) ya ha insinuado una subida de tipos de 25 puntos básicos en su próxima reunión de julio. Las recientes declaraciones de línea dura de algunos miembros del BCE parecen indicar que después del verano seguirán una o más subidas de tipos. Esto ejercerá una presión alcista adicional sobre el Euribor. Además de eso, las tasas hipotecarias aún no se han puesto al día después de la rápida subida del Euribor”, dicen desde ING.

Según las tendencias actuales recogidas por el estudio, las tasas hipotecarias seguirán aumentando en los próximos meses. Esperan que la tasa variable promedio (con un período de tasa fija de hasta cinco años) para las hipotecas alcance un máximo potencial del 5% en la segunda mitad de este año. Esta proyección refleja un aumento significativo respecto de la tasa del 3,9% registrada en abril de 2023.

El potencial alcista de las tasas de interés fijas es aún mayor. Actualmente, existe un escenario atípico donde las tasas flotantes son más altas que las tasas fijas. Esto sugiere que las tasas de interés fijas tienen aún más espacio para subir y nuevamente superar las tasas flotantes.

Evolución de los tipos de interés de los préstamos hipotecarios y Euribor 12M

Banco de España, cálculos ING

Una caída abrupta del mercado parece descartada

Todos los indicadores analizados por ING apuntan a una desaceleración sustancial en el mercado de la vivienda este año. Un nuevo aumento en las tasas de interés seguirá ejerciendo presión sobre la asequibilidad y reducirá aún más la demanda de hipotecas a finales de este año. Si bien se espera una desaceleración marcada, varios factores también reducen la probabilidad de una corrección severa de precios o una caída abrupta del mercado.

“Primero, la caída en los costos de la energía reduce la incertidumbre de los hogares y libera un presupuesto adicional que se puede gastar en los pagos mensuales de la hipoteca. En segundo lugar, los ingresos seguirán aumentando. El crecimiento de los salarios nominales se recuperará después de la fuerte caída del poder adquisitivo real en 2022. Además, el bajo desempleo garantiza un crecimiento constante de la renta nacional bruta. La combinación de ingresos nominales crecientes y un mercado laboral ajustado brindará algún apoyo al lado de la demanda del mercado inmobiliario”.

“Finalmente, a pesar de esta caída temporal actual, la demanda seguirá creciendo estructuralmente en los próximos años. Un crecimiento más lento de la oferta creará escasez en el mercado, lo que ejercerá una presión alcista sobre los precios”, comentan.

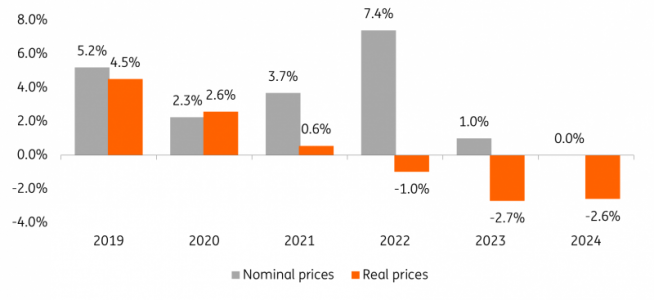

Débil crecimiento de precios en 2023 y 2024

“Hemos actualizado nuestro pronóstico para el año en curso y ahora asumimos un crecimiento de precios del 1%, que es una revisión al alza de nuestro cálculo anterior del 0%. Esta revisión se debe al continuo crecimiento del precio de la vivienda a principios de año, aunque a un ritmo más lento. Nuestro pronóstico de precios asume una ligera disminución de los precios en la segunda mitad de este año. Para 2024, hemos revisado a la baja nuestra previsión al 0% desde nuestra estimación anterior del 1%, ya que esperamos que el continuo aumento de los tipos de interés frene cualquier recuperación en el mercado inmobiliario el próximo año”.

“En general, este escenario prevé un aterrizaje suave para el mercado inmobiliario español. Aunque existe el riesgo de una ligera caída de los precios en la segunda mitad de este año, la corrección general de precios seguirá siendo modesta en términos nominales. Sin embargo, es importante señalar que la corrección en términos reales será significativamente mayor debido al impacto de la alta inflación. Los precios ajustados a la inflación cayeron levemente el año pasado y esperamos nuevas caídas de alrededor del 2,5% al 3% en 2023 y 2024. Durante un período de tres años, se espera que el ajuste acumulado de los precios reales supere el 6 %”, concluye el análisis.

Evolución de los precios de la vivienda en España, incluida la previsión de ING

En el marco de la I Edición de la Crypto Week Madrid Summit, se han celebrado los Crypto Week Awards que buscan reconocer a aquellos actores de la industria que lideran el camino de la innovación, la disrupción y el crecimiento de las finanzas, creando empleo y generando nuevos modelos de negocio.

David Aranzábal, fundador y CEO de Crypto Week Madrid, ha resaltado que “se trata de una iniciativa que tiene como objetivo honrar la excelencia y el esfuerzo de los emprendedores, el impulso a la evolución financiera donde cada mente brillante es una llave al futuro de las finanzas”.

Ganadores del I Edición de los Crypto Week Awards

En el acto esperado fue el acto de entrega de los premios de esta edición en sus diferentes categorías. Los ganadores han sido: Mejor Wallet, Waynance; mejor Influencer en Youtube, Roberto Sanz; Mejor Influencer en TikTok, CryptoSpace_Es; Mejor Escuela de Trading, Trading Hub); Mejor Exchange, DEXTools; Mejor Escuela de Formación Crypto, Poolex Academy; Mejor Broker, ActivTrades; Mejor Periodista Cripto-Blockchain, José Fernando Molina; Mejor Blockchain Game, Outer Ring); Mejor Creador de Contenido, Pablo Gil); Mejor Startup del Año, Waynance); Proyecto DeFi del Año, XHYPE; Proyecto DAO del Año, Outer Ring MMO Gobernanza; The Social Impact Award, Ethic Hub; Inversor del Año, Eneko Knörr; Mejor Metaverso del Año, Evveland; Artista Referente NFT, Teresa Álvarez Moyano); Emprendedor Web 3.0 del Año, Daniel Valdés; Mejor Colección NFT, World Challenge Game; y Mejor Exchange de Educación, BitMarkets.

Marta Ambor, presidenta de Andblockchain y portavoz del jurado, ha destacado que se ha valorado la participación de las startups en el mercado, su interacción en la Crypto Week Madrid y la exposición de valor de sus empresas al ecosistema y su influencia multisectorial. Han participado más de 100 empresas en 20 categorías.

Por otra parte, se ha realizado el Startup Pitch Competition, co-organizado por Marc Clusa de Neuronix y BeyondW3b, en el que 15 startups (Catalystx Protocol, Crowdgenix, XHYPE, Fungi Project, Cryptobirds, Mi Mesa, Domoblock, EthicHub, Taca, Customaize, Sumer, Serenity Shield, Nbc Bank, Aquaserve, tradEAsy) presentaron sus proyectos a los siguientes inversores: Montse Guardia Guell, Álvaro Alcalde López, Eneko Knörr, Taryn Andersen, Eugenia Dunaeva, Meritxell Bautista Quiñones, Félix Fuertes Argüello, Jesus Pérez Sánchez, Victor Monreal Descarrega, Ignacio Guasch Coll, On Yavin, Luis Florit Ballester, Sébastien Fouache, Antonio Cantalapiedra Asensio, Xavier Torres Vilella, Albert Orta Llobregat, Mari Carmen Blanco, Francisco Aguilera y Jacques Bléhaut.

El ganador del Startup Pitch Competition ha sido Ethic Hub que ha recibido un programa de formación en el Bootcamp de tokenización de Tutellus valorado en 6.100 euros.

Entre las novedades presentadas en la segunda jornada de Crypto Week Madrid está Turinpool, un creador de mercados líquidos de tokens para empresas, un nuevo producto lanzado por TurinLabs, constructor de infraestructuras tokenizadas. ¿Qué viene a resolver? Grandes problemas en torno a la inversión en empresas. A los inversores va a permitir ayudarles en procesos lentos y muy cerrados para entrar en startups, compra, venta y trading en cualquier empresa listada en TurinPool, abierto a usuarios de cualquier país del mundo con una tecnología 100% tokenizada.

Un nuevo player del mercado, el exchange de criptomonedas BITmarkets, llega para contribuir a la democratización y adopción de las criptomonedas “busca introducir al usuario español en el ecosistema crypto y ayudarle en la transición de finanzas tradicionales a digitales”, según su COO Peter Sumer.

Una de las intervenciones más esperadas ha sido la de Eneko Knörr, cofundador de Stabolut, centró su ponencia en el “Presente y futuro de las stablecoins”, un mercado de 130.000 millones de dólares con un potencial de crecimiento que podría llegar a un trillón, destacando el potencial de usos de las monedas estables en las remesas internacionales y de generar un sistema de pagos más eficientes, como reserva de valor (bitcoin nació como alternativa a los sistemas monetarios tradicionales) y como instrumento financiero en el ecosistema DeFi.

“El crackdown de EE.UU. se la llevado por delante stablecoins como BUSB. En este entorno ¿Qué necesita el mercado? Una nueva stablecoin más descentralizada, que cuide la privacidad y que no dependa de cuentas bancarias, ha matizado. Entre los desafíos y consideraciones: regulación y cumplimiento, transparencia y auditoría. Todo suma para fortalecer un ecosistema de pagos mundial con gran valor en la inclusión financiera”, ha explicado Knörr.

Entre los paneles de expertos de la jornada, ha destacado “El impacto de la política monetaria en la negociación de acciones, divisas y criptomonedas”, que ha contado con las participaciones estelares de Ashraf Laidi, Pablo Gil, Giancarlo Prisco y Carlos Partida.

“Lo que compra tu dinero es cada vez menos, el dinero fiat es la peor reserva de valor que existe. El bitcoin no es el nuevo oro hoy, puede llegar a serlo. Llevamos cientos de años con el patrón oro y solo 10 con Bitcoin, tenemos que ver cómo responde a diferentes escenarios”, comentó Gil. Por su parte Prisco ha matizado: “El oro es uno de los activos que todo el mundo tiene que acumular en el futuro”.

La Reina ha recibido a 24 hijos de emprendedores a los que atiende la Fundación Microfinanzas BBVA (FMBBVA) en Colombia y Perú, ganadores de una beca universitaria. Esta oportunidad les permitirá ser la primera generación de universitarios de sus familias, ya que por su situación económica y social, es más complicado acceder a estudios superiores.

Los becados han recorrido miles de kilómetros para estar en el Palacio de la Zarzuela. Uno de estos chicos es Koby Guevara procedente de Juanjuí, en la selva peruana. Dotado de altas capacidades, quiere estudiar ingeniería mecatrónica y crear su propia empresa. También ha viajado a Madrid desde Perú Brayan Guerra, que compagina sus estudios de ingeniería mecánica con el trabajo en un pequeño negocio de neumáticos.

Sus 21 compañeros colombianos, también hijos de pequeños emprendedores de la FMBBVA, viven en su mayoría en zonas rurales apartadas y con pocas posibilidades de estudiar. Todos se han mostrado muy orgullosos y felices por esta oportunidad: “Esta beca realmente transforma realidades y ha transformado la mía. Soy indígena wayuu y para mi comunidad es muy difícil progresar. Se han abierto nuevas puertas para mí, para aprender y mejorar mi vida y la de los míos”, ha explicado emocionada Norma Uriana.

Estos chavales han superado situaciones difíciles desde su niñez. Un ejemplo es Deiber Liberna, procedente de una familia desplazada por la violencia en Colombia. Otro es Doris Contreras, que este año ha terminado el bachillerato y gracias a la beca empezará a estudiar Derecho.

La educación, una puerta a las oportunidades

Los jóvenes han asistido a la audiencia acompañados por Carlos Torres Vila, presidente de BBVA, y Javier M. Flores, director general de la FMBBVA. Torres Vila ha recordado que “la educación es un motor para el desarrollo y es clave para el avance de las personas y de la sociedad. Es una puerta a las oportunidades y una fuerza, quizá la más importante, para corregir las desigualdades”. Para seguir dando oportunidades, la FMBBVA y BBVA han ampliado a más de 100 las becas universitarias para hijos de emprendedores vulnerables.

Por su parte, Javier M. Flores ha señalado que estas becas “contribuyen a lograr una sociedad más equitativa y próspera porque la educación permite a las personas avanzar de manera individual y al desarrollo de los países en general”. Flores ha recordado que la Fundación trabaja para impulsar la formación de las personas a las que atiende. En sus 16 años de actividad, la FMBBVA ha apoyado a más de 6 millones de emprendedores en América Latina ayudándoles a mejorar su futuro y el de sus familias.

Las becas Transformando realidades, iniciativa de Bancamía, (entidad colombiana de la FMBBVA) y BBVA Colombia, y Nuestra Confianza en el futuro de tus hijos, de Financiera Confianza, entidad de la FMBBVA en Perú, cubren la matrícula de la universidad y los gastos académicos de los jóvenes hasta que finalicen sus estudios.

Los países de la Unión Europea sumados son el segundo inversor en América Latina y Caribe, y sin embargo estos países solamente representan el 2 % de las importaciones de la UE, fue una de las conclusiones del seminario web del Club de Exportadores con el apoyo del Ministerio de Asuntos Exteriores, y cuyo autor principal es Juan Francisco Mejía, CEO de WOKI Consulting.

“Teniendo en cuenta que Europa necesita contar con más aliados, es preciso establecer con ellos una relación política renovada y basada en la paz, la seguridad jurídica, el respeto a los derechos humanos, y una economía verde y resiliente”, afirmó Ana Esmeralda Martínez, directora general de Diplomacia Económica del Ministerio de Asuntos Exteriores de España, que también resaltó que 27 de los 34 países tienen ya acuerdos con la UE.

A continuación Juan Francisco Mejía, CEO de WOKI Consulting, presentó el estudio antes mencionado, y comenzó por resaltar que “LATAM representa el 45 % del comercio internacional agroalimentario, la Amazonía puede absorber el 30 % del CO2 del Planeta, y la región es un gran proveedor de minerales y recursos energéticos”.

Juan Francisco Mejía subrayó que LATAM ha recibido 208.000 millones de dólares de Inversión Extranjera Directa (IED), “la mayoría procedentes de USA y de la Unión Europea, porque mientras que ambos invierten, China se limita a comerciar”.

En cuanto a España, es el primer inversor en Argentina y Colombia, el segundo en México y el quinto en Brasil. En sentido inverso, LATAM representa casi el 10 % de la inversión extranjera que se recibe en España.

El consultor insistió en la “necesidad de una estrategia integrada, articulada e inteligente del ecosistema público y privado español con América latina”, y definió como prioritarias tres cadenas: la agroalimentaria, la energética y la de infraestructuras y construcción.

El seminario web finalizó con un debate moderado por Rafael Ruiz -Villar, coordinador del Comité de Reflexión del Club de Exportadores, en el cual intervinieron, en representación del sector privado con experiencia en Iberoamérica, José Gasset (presidente de Global Overseas Advisors y expresidente de la Cámara de Comercio Brasil-España), Alberto Almendres (empresario y expresidente de la Cámara Oficial de Comercio de España en Perú) y Aner Garmendia (CEO de EGA Master), que analizaron las razones del bajo porcentaje de intercambio comercial entre España e Iberoamérica, a pesar de que la región absorbe casi el 30 % de la inversión española en el extranjero.

Los españoles tendrían que aumentar estructuralmente su adquisición de seguros de ahorro y fondos de pensiones en 17.385 millones de euros al año para alcanzar el esfuerzo ahorrador del conjunto de la zona euro, según concluye el informe «Los déficits de aseguramiento en España», que ha sido elaborado por Estamos Seguros, la iniciativa de divulgación de la cultura aseguradora de Unespa y que analiza las insuficiencias que presenta la sociedad española en materia de aseguramiento.

Los datos revelan que el diferencial de ahorro entre España y la media de la zona euro asciende a 17.385 millones al año. Los ciudadanos de una veintena de países del continente ahorran más para la jubilación que los españoles. Las diferencias más notables se dan con Suecia (66.270 millones anuales de ahorro adicional cada año), con Países Bajos (41.646 millones) y Noruega (35.867 millones). España sólo presenta superávit en materia de previsión social cuando se compara con Eslovenia, Hungría, Grecia, Polonia, Chipre y Portugal.

La propensión al ahorro para el retiro ha decaído entre los españoles. Si en 2010 el 53% de los ciudadanos tenía contratado algún seguro o un plan de pensiones para cuando llegara el momento de jubilarse, esa tasa ha caído al 47% en 2021. Dicho en otros términos, más de la mitad del país no está preparando su jubilación. En apenas una decena de años se ha pasado de 20,3 millones de ahorradores a 18,5 millones. Prácticamente, 2 millones de personas han dejado de hacer hucha en España durante la pasada década.

Un análisis de los seguros personales revela que el nivel de aseguramiento de vida riesgo ha caído también en el país. En 2010, casi dos de cada tres (62%) españoles tenían un seguro de vida. Esa proporción ha pasado al 52% en 2021. O lo que es lo mismo, se ha pasado de 23,5 millones de personas con seguro de vida a 20,2 millones.

La situación en el seguro de salud y de sepelio es bien distinta. Si en 2011 un 19% de la población tenía un seguro de salud, esa tasa rozaba el 25% en 2021. Entre tanto, la protección del seguro de decesos se ha mantenido muy estable a lo largo de la década. Prácticamente la mitad de la población del país tiene su sepelio cubierto por el seguro (46%).

Viviendas protegidas, comercios vulnerables

Un repaso de los seguros patrimoniales muestra un panorama ambivalente. Por un lado, se ve cómo el seguro del hogar está ampliamente extendido en España. Los datos de la encuesta de presupuestos familiares indican que, aproximadamente, un 75% de las viviendas del país están cubiertas. El seguro industrial tiene una gran aceptación en territorios como Cataluña, la Comunidad Valenciana y Madrid, si bien su situación es mejorable en el resto del país. Donde hay más trabajo por hacer es en la protección de los comercios. Estos establecimientos son los que presentan las tasas de cobertura más bajas de todas las categorías de inmuebles que protegen los seguros multirriesgos. Para realizar este análisis se han cruzado los datos del seguro con la información de los territorios comunes que figura en el Centro de Gestión Catastral y de Cooperación Tributaria. Es decir, en el análisis no se incluyen los datos del País Vasco ni tampoco de Navarra por contar con sus propios registros catastrales.

El seguro del automóvil es de suscripción obligatoria pero, a pesar de ello, también puede presentar carencias. Se estima que 175.000 vehículos circulan sin el seguro preceptivo por el país. Esta cifra se obtiene calculando el peso de los siniestros protagonizados por vehículos sin cobertura –que se conocen porque fueron atendidos por el Consorcio de Compensación de Seguros (CCS)– sobre el conjunto de los accidentes de tráfico ocurridos. Calculada esa tasa, se extrapola al conjunto del parque móvil (32 millones de unidades) para estimar la cantidad de vehículos que circulan sin la preceptiva protección. En términos relativos, son muy pocos los conductores que conducen sus vehículos contraviniendo la ley. Esta es una cifra que, además, tiende a la baja desde hace muchos años por la mejora de los controles por parte de las Fuerzas y Cuerpos de Seguridad del Estado (FCSE).

Indosuez Wealth Management, la marca mundial de gestión patrimonial del grupo Crédit Agricole, ha reforzado su equipo en España con la incorporación de Raúl Sánchez como responsable de Operaciones Especiales (Head of Special Transactions), desde junio.

Este nombramiento está en consonancia con el departamento creado recientemente para prestar servicios de alto valor añadido a los clientes en transacciones inmobiliarias, asesoramiento corporativo a familias propietarias de empresas de tamaño medio y financiación estructurada.

Sánchez, que dependerá jerárquicamente del director general adjunto de Indosuez Wealth Management en España, Iñigo Calderón, trabajará en coordinación con el equipo de banca de inversión de Crédit Agricole Corporate and Investment Bank (CACIB) en España para satisfacer las necesidades de los clientes.

Licenciado en Económicas y Administración de Empresas por la Universidad Complutense y PDD por el IESE, Raúl Sánchez cuenta con una trayectoria profesional de más de 20 años en el sector financiero. Los últimos siete años los ha pasado en Credit Suisse como responsable de Investment Banking Advisory para clientes de mid-market en España. Anteriormente, Raúl también ha tenido puestos de diversa responsabilidad en EY, la multinacional aseguradora cotizada Assurant Solutions y KPMG.

Para Antonio Losada, consejero delegado de Indosuez Wealth Management en España, “la incorporación de Raúl Sánchez nos da un impulso profesional de primer nivel para desarrollar una nueva área de servicio de alto valor añadido para nuestros clientes en operaciones corporativas y familiares que requieran experiencia y cultura de banca de inversión”.

Crescenta, la primera plataforma digital de España para la inversión en fondos de capital privado, ha cerrado una ronda de financiación de 1,5 millones de euros para ultimar el desarrollo de su tecnología, que facilitará la inversión en fondos de capital privado a los inversores profesionales y minoristas, y trabajar el go-to-market.

La ronda ha sido liderada por KFund y ha contado con la participación de FJ Labs, dos de los más destacados fondos de inversión con amplia experiencia en apoyo de tecnologías innovadoras. Además, Iñaki Arrola, socio fundador en KFund, también se une al consejo asesor de Crescenta, al que aportará su experiencia en emprendimiento en negocios digitales y construcción de relaciones con fondos internacionales de capital privado.

La ronda, que despertó el interés de más de 10 millones de euros, principalmente de fondos internacionales, y también de conocidos business angels como Ander Michelena, Yago Arbeloa, o Ángel Asín, está destinada a ultimar el desarrollo de la tecnología de la plataforma y su lanzamiento a clientes (go-to-market). A raíz del buen recibimiento del proyecto, la firma está contemplando abrir su capital a socios estratégicos.

En palabras de Mas, “gracias al desarrollo de Crescenta, estamos listos para abastecer al pequeño inversor y democratizar el acceso a la inversión en capital privado. Sin tecnología, era prácticamente imposible llegar a los inversores minoristas y ofrecerles las mismas oportunidades que tienen los grandes actores en el mercado”.

A pesar de que la Ley Crea y Crece entró en vigor en 2022, los bancos y las gestoras todavía no se han podido beneficiar de ella ni satisfacer la nueva demanda por la falta de capacidad operativa.Ramiro Iglesias, CEO de Crescenta, ha comentado al respecto: “Hasta ahora, los procesos de captación de inversores de capital privado se han seguido realizando de manera manual, lo que implica costes elevados para las gestoras. Para muchas entidades asumir tickets de entrada tan pequeños no es rentable debido a los costes asociados, y se han visto obligadas a establecer mínimos más altos. En cambio, la tecnología que hemos desarrollado en Crescenta permite ofrecer un producto top tier de manera ágil y eficiente y con unas comisiones y condiciones muy competitivas, que aporte valor tanto al inversor existente como al potencial”.

Servicio para family offices y educación financiera

El puntero desarrollo tecnológico de la plataforma hace posible la digitalización de la adquisición, registro y gestión de inversores individuales desde tickets mínimos hasta importes millonarios. Además, ofrece una herramienta gratuita de consolidación y gestión para que family offices tomen control sobre su cartera viva de capital privado: Crescenta Alpha.

Conscientes de la importancia de la educación financiera, Crescenta también ha destinado recursos tecnológicos para crear el portal “Aprende y Crece”, que permite a los usuarios acceder a cursos de formación y demostrar su cumplimiento regulatorio. Esto responde a las recomendaciones de la CNMV de utilizar contenido audiovisual para la educación financiera, una tarea que no se podía solucionar a través de medios analógicos.

Además de su compromiso con la educación, Crescenta ha desarrollado una herramienta de asesoramiento financiero para inversores minoristas, que cuenta con una categorización de producto y parametriza perfiles de inversor, cumpliendo así los requisitos regulatorios en registro, KYC (Know Your Customer), PBC (Prevención del Blanqueo de Capitales) y cumplimiento MiFid (Markets in Financial Instruments Directive).

Los usuarios también tienen acceso a un portal que les permite realizar comparativas de productos de manera sencilla y suscribir compromisos de inversión en pocos minutos. Además, la plataforma ofrece una gestión automatizada de flujos de caja y reportes a decenas de miles de inversores de capital privado, con acceso a su información a través de un dashboard personalizado.