¿Sigue siendo atractiva la bolsa europea?

| Por Irene Rodriguez | 0 Comentarios

La renta variable europea presenta un descuento de cotización frente a la renta variable estadounidense que se encuentra en máximos históricos en casi todos los indicadores de valoración y sectores. Así lo creen en Fidelity International, que aunque explican que esta brecha se debe, en parte, a un menor crecimiento, a unas menores rentabilidades sobre recursos propios y al perfil sectorial de Europa, también apuntan que el tamaño del descuento actual resulta difícil de justificar echando mano únicamente de los fundamentales.

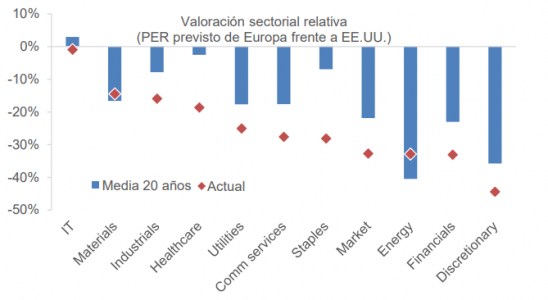

En varios grandes sectores, como los servicios financieros, la energía, los servicios públicos, la atención sanitaria y algunas áreas de la industria, las empresas europeas muestran perfiles de beneficios y rentabilidades comparables, pero cotizan con descuentos que oscilan entre el 20% y el 40% frente a sus homólogas estadounidenses. Todo ello da lugar a un mercado donde los precios descuentan grandes dosis de pesimismo, las expectativas son bajas y cada vez es más atractivo el potencial alcista que se observa con un enfoque selectivo.

Una brecha de valoración que ha empezado a ser enorme

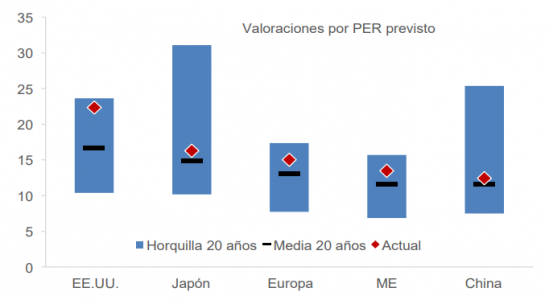

Atendiendo al PER estimado, Europa cotiza con un descuento en torno al 30%-35% frente a Estados Unidos, muy por encima de su media a largo plazo. Históricamente, las acciones europeas mostraban un descuento frente a las estadounidenses que cabía calificar de moderado. Sin embargo, esta relación se ha roto desde 2015, debido principalmente a la constante expansión de los múltiplos del mercado estadounidense, más que a un descenso sustancial de la generación de beneficios en Europa.

Esta divergencia es mucho más pronunciada en los indicadores de precio/ventas y precio/valor en libros. Aunque esta diferencia se explica en parte por unos márgenes y unas rentabilidades sobre recursos propios estructuralmente más bajos, los márgenes europeos no se han deteriorado con el paso del tiempo y, en algunos casos, han mejorado. Eso sugiere que la compresión de las valoraciones ha ido por delante de los cambios en los fundamentales.

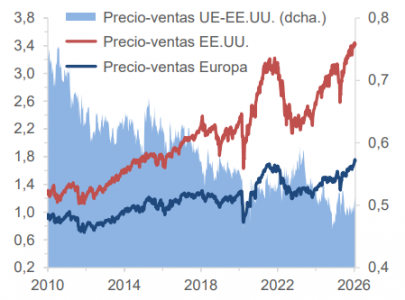

Unas mayores ventas explican en parte las valoraciones estadounidenses más altas

Fuente: Fidelity International, Bloomberg, enero de 2026.

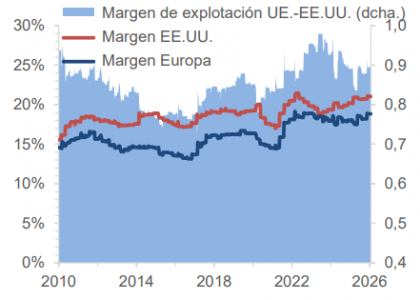

Los márgenes de las empresas europeas, al nivel de las estadounidenses

Fuente: Fidelity International, Bloomberg, enero de 2026.

El crecimiento solo explica en parte el descuento de valoración

Las mayores tasas de crecimiento de Estados Unidos han sido un motivo clave para justificar las valoraciones más altas. Desde 2015, las ventas por acción han crecido en Estados Unidos alrededor de un 5% anual, frente a un 0,5% aproximadamente en Europa. «Se trata de una diferencia significativa, pero se aplican dos importantes salvedades: la primera es que la brecha de crecimiento es, en parte, cíclica, y refleja la mayor exposición de Europa a sucesivas perturbaciones macroeconómicas. La segunda es que los diferenciales de valoración se han ampliado considerablemente más que los diferenciales de crecimiento», apuntan.

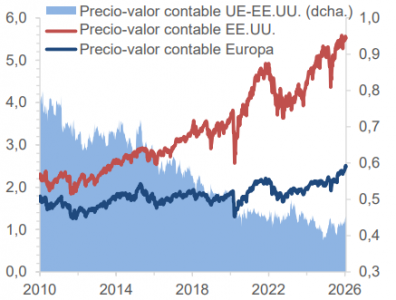

Las empresas europeas ven reducida su valoración debido, en parte, a un menor crecimiento del valor contable por acción…

Fuente: Fidelity International, Bloomberg, enero de 2026.

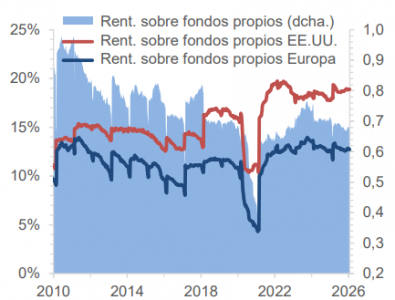

… pero debido, sobre todo, a unas rentabilidades empresariales más bajas que en EE.UU.

Fuente: Fidelity International, Bloomberg, enero de 2026.

En un contexto mundial, Estados Unidos se perfila cada vez más como la excepción en materia de valoración, mientras que Europa cotiza más cerca de Japón y los mercados emergentes. Esta comparación refuerza la idea de que la prima de Estados Unidos es un reflejo tanto de un optimismo elevado como de unos fundamentales superiores.

EE.UU. parece ser la anomalía de valoración

Fuente: Fidelity International, LSEG DataStream, índices MSCI, enero de 2026.

La composición sectorial no lo explica todo

La mayor exposición de Europa a los bancos, la energía y la industria ayuda a explicar unos múltiplos principales más bajos, pero no explica por qué la renta variable europea cotiza con descuento en todos los sectores. Desde una óptica histórica, las valoraciones de Europa son bajas en todo el espectro de sectores, lo que indica «una prima de riesgo generalizada, más que una debilidad de un sector concreto».

El descuento de Europa no se explica por el peso de los sectores

Fuente: Fidelity International, LSEG DataStream, índices MSCI, enero de 2026.

Servicios financieros: Los bancos europeos están mejor capitalizados, son menos complejos y son más rentables que en cualquier otro momento desde la crisis financiera mundial. Cuando se consideran las rentabilidades empresariales, los ratios precio-valor en libros tangible son, en general, comparables a los de las entidades estadounidenses, pero el persistente escepticismo de los inversores sigue lastrando las valoraciones.

Energía y servicios públicos: Las empresas energéticas europeas cotizan con un descuento en torno al 30% frente a sus homólogas estadounidenses, a pesar de presentar perfiles de beneficios y rentabilidad muy similares. Los servicios públicos muestran un patrón parecido, con descuentos de valoración entre el 20% y el 25% en negocios regulados muy similares.

Atención sanitaria: Históricamente ha cotizado a la par, pero el sector sanitario europeo cotiza ahora con un descuento que ronda el 15%, a pesar de que sus beneficios han crecido de forma similar tras la pandemia. Esa inusual brecha parece deberse en su mayor parte al sentimiento.

Industria: El sector industrial estadounidense disfruta, en general, de márgenes más altos y una mayor eficiencia en el uso del capital que Europa, pero los principales indicadores de valoración comparables enmascaran oportunidades selectivas entre los campeones industriales europeos, que ofrecen grandes ventajas derivadas de su condición de operadores dominantes y posiciones de mercado perdurables.

Los fundamentales europeos mejoran, pero las valoraciones marchan rezagadas

La valoración del mercado europeo «parece baja en términos absolutos, pero aún más cuando se compara con un mercado estadounidense que se ha beneficiado de una década de expansión de los múltiplos, una concentración de los beneficios en los titanes tecnológicos cotizados y políticas favorables». Desde una perspectiva mundial, en Fidelity International afirman que el riesgo de que se produzca una reversión a los medios afecta más a las valoraciones estadounidenses que a las europeas.

Ningún sector ilustra mejor la brecha entre percepción y realidad en Europa que el de los servicios financieros, a juicio de la firma. Durante más de una década tras la crisis financiera mundial, los bancos europeos se caracterizaron por una debilidad estructural: saldos excesivamente apalancados, activos de baja calidad, varias intervenciones de los reguladores, restricciones a los dividendos y rentabilidades sobre recursos propios crónicamente bajas.

Para muchos inversores, esta experiencia sigue definiendo el sector, «pero lo cierto es que los fundamentales han cambiado sustancialmente«. En estos momentos, los coeficientes de capital prácticamente duplican las cifras anteriores a la crisis financiera mundial, se ha reducido el riesgo en los saldos, los ratios préstamos-depósitos se han normalizado y las estructuras de costes se han racionalizado mediante cierres de sucursales y digitalización. Un aspecto crucial que apuntan desde la firma es que los beneficios ya no dependen principalmente del apalancamiento o de unas ganancias de negociación puntuales, sino de unos márgenes de intermediación estructuralmente más elevados y una eficiencia mayor operativa.

Las rentabilidades sobre recursos propios tangibles de los grandes bancos europeos se mueven ahora en cotas similares a las del conjunto del mercado europeo y, en algunos casos, son comparables a las de sus homólogos estadounidenses. Eso ha posibilitado que se reactiven las devoluciones significativas de capital. Así, muchos bancos ofrecen rentabilidades en efectivo de dos dígitos mediante dividendos y recompras de acciones, manteniendo sus colchones de capital.

A pesar de estos avances, los bancos europeos siguen cotizando con descuentos frente al conjunto de la bolsa y sus propios múltiplos de valoración a largo plazo. Eso sugiere, según Fidelity International, que los inversores siguen anclados en la experiencia histórica, no en los fundamentales actuales. Aunque persisten los retos estructurales (menos crecimiento del PIB, complejidad normativa y fragmentación política), actualmente el sector es más resistente, está mejor capitalizado y es más diciplinado que en cualquier otro momento de los últimos quince años.

Para las carteras de los clientes, la implicación no es que los bancos europeos estén libres de riesgo, sino que los mercados siguen valorándolos como si los problemas anteriores fueran permanentes. A medida que aumentan la confianza en la sostenibilidad de las rentabilidades empresariales, los servicios financieros representan una de las áreas más claras donde el descuento de valoración europeo podría estrecharse sin necesitar supuestos macroeconómicos osados.

El mercado descuenta pesimismo, no opcionalidad

Europa merece cotizar con descuento por su crecimiento más bajo y sus problemas estructurales. Sin embargo, las valoraciones actuales implican un declive estructural, más que una desaceleración estructural. Los balances son más sólidos, las expectativas están en mínimos y a los inversores cada vez se les paga más por esperar. Europa puede que no sea el mercado bursátil que más crece, pero es uno en el que, mediante una selección de valores rigurosa, se pueden explotar unas brechas de valoración creadas más por las reminiscencias del pasado que por la realidad.