La renta variable estadounidense cotizó a la baja en agosto, al sufrir el S&P 500 y el Nasdaq las primeras caídas mensuales desde febrero. Uno de los principales retos a los que se enfrentaron los mercados bursátiles en agosto fue la nueva subida de los tipos de interés, a pesar del discurso predominante de desinflación generalizada. Sin embargo, incluso con la caída del mes, las acciones están teniendo un gran año, con el Nasdaq firmando sus mejores 8 primeros meses del año desde 2003.

Los «Siete magníficos«, las acciones tecnológicas de gran capitalización, se mantienen al pie de la noticia, al generar cerca del 72% de las ganancias del S&P 500 este año. Destaca notablemente Nvidia Corp. (NVDA), un gran jugador que ha contribuido en aproximadamente un 14% de los retornos del S&P 500 en el año, y que recientemente informó de sólidos beneficios en medio de la creciente demanda de tecnología de inteligencia artificial.

El 25 de agosto, el presidente de la Reserva Federal, Jerome Powell, intervino en el simposio económico anual organizado por el Banco de la Reserva Federal de Kansas City en Jackson Hole, Wyoming. Powell señaló que la Reserva Federal podría tener que seguir subiendo los tipos de interés para frenar una inflación aún demasiado elevada y destacó tanto los progresos realizados para aliviar las presiones sobre los precios como los riesgos derivados de la sorprendente fortaleza de la economía estadounidense. Aunque la postura de Powell fue notablemente menos ‘hawkish’ en comparación con su mensaje de hace un año, es muy probable que la Reserva Federal aplique al menos una subida más de los tipos de interés de aquí a finales de año.

Las acciones de pequeña capitalización corrigieron a la baja durante el mes y se han comportado peor que la media del mercado bursátil en lo que va de 2023. Seguimos viendo abundantes oportunidades en las acciones de pequeña a mediana capitalización, dada la atractiva valoración del Russell 2000 Value, que actualmente cotiza a tan solo 10-12 veces sus beneficios. Esto contrasta fuertemente con el mercado en general, que se aproxima a las 20 veces los beneficios, lo que representa una de las mayores deltas de las que hemos sido testigos.

Los resultados del arbitraje de fusiones en agosto se vieron reforzados por operaciones que avanzaron significativamente en la obtención de autorizaciones reglamentarias estadounidenses. Las acciones de Horizon Therapeutics subieron después de que la Comisión Federal de Comercio (FTC) de EE.UU. indicara que estaba abierta a negociar un acuerdo antes de la fecha del juicio del 11 de septiembre, y de que la FTC y las partes formalizaran un acuerdo el 1 de septiembre. Se espera que el acuerdo se cierre poco después de la vista del 5 de octubre ante el Tribunal Supremo irlandés. Los diferenciales se fortalecieron en otras operaciones que obtuvieron victorias regulatorias similares, como: VMware fue adquirida por Broadcom por 85.000 millones de dólares en efectivo y acciones; Black Knight fue adquirida en septiembre por ICE por 12.000 millones de dólares en efectivo y acciones, ForgeRock fue adquirida por Thoma Bravo por 2.000 millones de dólares en efectivo en agosto, y NuVasive fue adquirida por Globus Medical en septiembre por 4.000 millones de dólares en acciones. Los inversores están desplegando activamente capital en operaciones recientemente anunciadas como Abcam plc, que va a ser adquirida por Danaher por 6.000 millones de dólares en efectivo, y Capri Holdings, que va a ser adquirida por Tapestry Inc. por 10.000 millones de dólares en efectivo.

En agosto volvió la volatilidad, y el mercado de convertibles perdió parte de sus ganancias anuales, pero repuntó ligeramente a medida que nos acercábamos al final del mes. Las nuevas emisiones de convertibles repuntaron en agosto tras la publicación de los beneficios de las empresas. Vimos una mezcla de emisiones que incluía empresas que son nuevas en los convertibles, junto con algunas que vuelven para refinanciar la deuda existente. Esta mezcla de emisiones es buena para nuestro mercado y, en general, se ha producido en condiciones atractivas, con cupones más altos y primas más bajas que muchas de las emisiones existentes. Dado que la renta variable se ha movido sustancialmente desde los mínimos de este año, creemos que los convertibles ofrecen una atractiva propuesta de valor. Nos permiten permanecer invertidos en el mercado con un perfil asimétrico que tiene una creciente sensibilidad a la renta variable, al tiempo que ofrecen una ventaja de rendimiento y vencimientos a corto plazo que deberían limitar la participación a la baja.

Tribuna de Michael Gabelli, director general de Gabelli & Partners.

La gestora Carmignac realizó el 21 de septiembre último una nueva edición de su habitual conferencia con transmisión digital “La Rentrée», en este caso, 2023. En ella, su presidente y los principales referentes de la gestora expusieron sus perspectivas para la economía y presentaron sus estrategias de inversión.

La visión de Carmignac es que la desinflación cíclica no anula la inflación estructural, que «duraráunos cuantos años», aunque espera que la recesión global no sea tan seria gracias a la recuperación de la economía de China, que recibirá «estímulos presupuestarios agresivos» y sostendrá la demanda de materias primas. En sus exposiciones, el equipo de gestión se mostró sorprendido por la resiliencia de la economía de Estados Unidos, el vigor del consumidor estadounidense y la solidez de los balances corporativos, a pesar de la agresiva subida de tasas de la Fed.

En materia de inversiones, aseguraron que el momento es propicio parala gestión activa y que en 2024 habrá que ser más selectivos que nunca. El final del ciclo de subidas de tasas podría ser el catalizador tan esperado, y el contexto es favorable para los rendimientos, apoyado por la ralentización económica. Ante el riesgo inflacionario, la gestora favorece los bonos ligados a la inflación. Y por los diferenciales de interés amplios, sigue viendo el carry como muy atractivo, aunque también piensa que el crédito presenta aun muchas oportunidades; se inclina también por las obligaciones subordinadas bancarias en Europa, entre otras opciones puntuales.

El evento comenzó con una breve entrevista a Édouard Carmignac, presidente de la gestora, y Maxime Carmignac, directora general de Carmignac Reino Unido, que explicaron los últimos cambios introducidos en la gestión de la estrategia Patrimoine y se explayaron asimismo sobre el contexto general del mercado, con tasas elevadas, inflación e incertidumbre, en parte por el juego de poder entre China, Estados Unidos y Rusia.

“Los clientes ponderan la inversión en renta fija, pero el entorno es inflacionario -aseguró Édouard Carmignac-. La curva a largo se va a revertir, y entonces parecen atractivos los fondos que invierten en renta fija a largo plazo».

A su turno, Raphaël Gallardo, economista jefe de Carmignac, describió un escenario macroeconómico de desaceleración global, “con una recuperación de China post Covid que ha desilusionado, al agotarse a los 4 meses”, indicó.

Las causas que citó el experto sobre la decepción del crecimiento del gigante asiático fueron “la crisis del sector inmobiliario y su efecto sobre las finanzas públicas y los bancos en la sombra; la escalada de las tensiones geopolíticas con Estados Unidos y el trauma de la gestión catastrófica de la pandemia por parte de China. Estos tres motivos se amalgaman entre sí y crean una gran desconfianza en el sector privado hacia el gobierno de Xi Jinping, por hacer primar el nacionalismo en detrimento de los imperativos económicos”.

Según Gallardo, China se ve amenazada por el fenómeno de deflación de su deuda (300% del PBI). Por eso, estima que el gobierno estimulará la economía con una nacionalización de las pérdidas del sector inmobiliario y a través de un estímulo presupuestario más agresivo.

Además de China, en el escenario macroeconómico destacó la “sorpresa de la resiliencia que mostró la economía de Estados Unidos”, donde las empresas están muy liquidas, hay una creciente proporción de crédito privado en la deuda interna y está también el activismo de las políticas industriales.

Respecto a Europa, señaló que sufre un problema de competitividad por la fortaleza del euro y al alto costo de la energía. “Todavía podemos hablar de un aterrizaje suave en estas dos regiones (EEUU y Europa) porque las dos tienen factores de resiliencia comunes: la fortaleza del mercado laboral y el aumento del poder adquisitivo de los hogares gracias a la desinflación”.

El economista jefe también se refirió al problema central del momento: la inflación, y dijo que “a nivel estructural, estamos a inicios de un régimen de inflación más alta”. Su tesis se apoya en tres factores: la demografía, la descarbonización y la desglobalización, “que reducen el potencial de oferta de la economía y ejercen presión al alza sobre la demanda, vía una mayor inversión”. Esta situación, concluyó “debería crear una inflación más alta, y sobre todo, más volátil”.

Estrategias de inversión

En relación con la subida de precios, Frédéric Leroux, jefe de activos cruzados, aseguró que “hay altas probabilidades de que haya una inflación estructural duradera”. Sin embargo, aclaró que en Carmignac despliegan una estrategia de inversión en línea con el análisis macroeconómico y están preparados para gestionar de forma eficiente la cartera.

Leroux indicó que la recuperación de China se va a producir cuando el mundo occidental esté sufriendo una desaceleración, por lo que “habrá un contrapeso para evitar una recesión global seria. Habrá que seguir invirtiendo en China, y para eso, nuestro equipo gestor selecciona los valores con mucho cuidado. También estaremos monitoreando esta recuperación para lanzarnos de lleno, sin dejar de observar también el impacto de la inflación en las materias primas”.

Pese a que la inflación bajó un 6% en un año, las tasas de la renta fija están en máximos. “Las tasas y la inflación tendrán que empezar a bajar, y eso es una excelente noticia para nuestra cartera de renta fija, por su indexación a la duración, y también para nuestras inversiones en valores de crecimiento y calidad”, entre los que destacó a las acciones relacionadas con la inteligencia artificial (IA) y los fármacos que luchan contra la obesidad.

Este entorno inflacionista “nos obliga y nos obligará a diversificarnos mucho”, aseguró el experto, y habló de la capacidad de Carmignac en la gestión de países emergentes en sacar ventaja del interés de la renta fija, que se aprovechará de una “recesión no muy fuerte”.

La parte defensiva de la cartera, indexada a la inflación, se posiciona en tasas de interés de los países desarrollados y también, de forma preventiva, se posiciona en anticipación a “una inflación más alta que va a volver, en parte por la contribución de China y de Japón, que se va a beneficiar de la recuperación de China”.

Invertir más allá del muro de preocupaciones

En una mesa redonda, el equipo de gestión, integrado por Jacques Hirsch, fund manager; Guillaume Rigeade, co-responsable de renta fija; y David Older, jefe de equities; explicaron que a principios de este año, había altos diferenciales de tasas en un contexto de desinflación y de desaceleración económica global, por lo que “teníamos todos los ingredientes para que sea un excelente año para la renta fija. Pero nos tuvimos que contentar con el carry del crédito, sobre todo en los mercados emergentes, porque en los países desarrollados, tuvimos endurecimiento de la política monetaria. Lo más importante ahora será el fin del ciclo de tasas altas de interés”, describió Rigeade.

Según el quipo de Carmignac, “no hay que esperar que haya una disminución de tasas rápida en 2024, pero después de dos o tres trimestres de estabilidad, ya no estará justificado mantener una política monetaria tan restrictiva”. En suma, “el mercado es demasiado optimista al pensar en tipos neutros”, deslizó el co-responsable de renta fija, Guillaume Rigeade.

En cuanto a las oportunidades de compra, los expertos señalaron a las obligaciones de Estados Unidos indexadas a la inflación. “El riesgo de inflación está presente, y no es una preocupación para nosotros. Todavía hay diferenciales de interés amplios, por lo que seguimos viendo el carry como muy atractivo. El entorno es ideal para la gestión activa. El crédito presenta todavía muchas oportunidades, y nos interesan también las obligaciones subordinadas bancarias en Europa”.

A la hora de hablar de renta variable, David Older comentó: “Observamos la evolución de tasas y la dinámica de los beneficios corporativos, y consideramos que la expectativa es muy ambiciosa respecto a estos últimos. Creemos que las empresas de crecimiento van a seguir teniendo un desempeño interesante pese al entorno y lograrán mantener sus beneficios”.

Older explicó que Carmignac se centra en los sectores que están en mercados en ampliación, independientemente del entorno económico, como la IA y la innovación de los fármacos para reducir el peso. Y que si bien China fue decepcionante económicamente hablando este año, hay oportunidades selectivas.

Jacques Hirsch hizo especial hincapié en que el momento es propicio para la gestión activa. “La cartera clásica, diversificada 60/40, no garantiza nada: hace falta una gestión activa, y es algo que se va a imponer en los próximos años«, vaticinó. “En 30 años, ya hemos transitado periodos con el mercado trastocado. Vemos que estamos llegando al final del ciclo alcista de tasas de los principales bancos centrales, aunque hay más incertidumbre respecto a la inflación”, describió, desde su larga experiencia en los mercados.

Por su parte, el fund manager y responsable de crédito Pierre Verlé señaló que “siempre hay que tener miedo a la tasa de impago, para poder reaccionar a tiempo. La existencia del crédito hace que exista el default. Parece algo obvio, pero hay que centrarse en emisores que “generen caja y que puedan reembolsar su deuda, cuando estaban acostumbrados a refinanciar su deuda en el entorno de tasas cero anterior”.

Otro fund manager y responsable de renta variable europea, Mark Denham, acotó que “para un inversor de largo plazo, pareciera ser que todo momento es bueno para invertir en activos de calidad, pero hay sectores de calidad defensivos, como los productos básicos, la sanidad, que tienen una baja rentabilidad pero tienen también un alto potencial de recuperación”. En su opinión, en 2024 ganarán visibilidad las acciones de calidad, entre las que destacó los fármacos para tratar la obesidad.

A manera de cierre, el evento incluyó una conversación a solas Édouard Carmignac, quien aseguró que «nuestra función consiste en encontrar los polos donde se reduce la incertidumbre. Dentro de la renta fija, ponderamos las obligaciones indexadas a inflación. Tenemos un abanico de herramientas que nos permiten ofrecer rentabilidad en un escenario estanflacionista».

A medida que las criptomonedas se consolidan por un lado y son resistidas por el otro en el global de la economía, un estudio de XMRWallet observa que cada vez más empresas están integrando opciones de pago en moneda digital en sus modelos de negocio.

“Numerosas empresas informan de un aumento de las ventas y de la participación de los clientes. Los líderes del sector atribuyen este crecimiento a la capacidad de la criptomoneda para atraer a una base de clientes más amplia, especialmente en tiempos de dificultades económicas”, dice el comunicado.

Para las empresas, la criptomoneda ofrece un sinfín de ventajas, como comisiones de transacción más bajas, pagos más rápidos y mayores medidas de seguridad. Las pequeñas y medianas empresas, que a menudo tienen que hacer frente a comisiones por transacciones internacionales y retrasos en los pagos, pueden beneficiarse enormemente de la eficiencia de la criptomoneda, asegura XMRWallet.

Además, ante la creciente preocupación por la privacidad de los consumidores, el anonimato que ofrecen algunas criptomonedas “es una propuesta atractiva tanto para las empresas como para los clientes”, dice la firma.

Sin embargo, esto también es marcado como una debilidad por sus detractores que alegan que es más fácil que se utilice este medio de pago para lavar dinero.

Resistencia en tiempos económicos difíciles

Los sistemas financieros tradicionales han demostrado su vulnerabilidad durante las recesiones económicas, lo que ha animado a particulares y empresas a explorar sistemas financieros alternativos como las criptomonedas. Estas monedas digitales descentralizadas ofrecen la posibilidad de una mayor resistencia económica, lo que las convierte en una opción más estable tanto para los pagos como para las inversiones, asegura la empresa.

«Los comerciantes creen que aceptar monedas digitales es una forma de apoyar las preferencias de los clientes. El 64% de los comerciantes indicaron que sus clientes tenían un interés significativo en utilizar monedas digitales para los pagos. Su esperanza es que aceptando monedas digitales aumentarán su base de clientes (especialmente entre los consumidores más jóvenes), mejorarán la experiencia de servicio al cliente y definirán su marca como relevante, moderna y vanguardista», dice una encuesta de Deloitte sobre pagos en moneda digital y adopción por los comerciantes.

Perspectivas de futuro

Se prevé que la tasa de adopción de la criptomoneda aumente exponencialmente a medida que más empresas reconozcan los beneficios de esta tecnología disruptiva, asegura XMRWallet.

Sin embargo, los expertos del sector también subrayan la importancia del cumplimiento de la normativa y la aplicación de las mejores prácticas en la gestión de criptodivisas para garantizar el éxito a largo plazo.

Para los consumidores que aún no se han aventurado en el mundo de las monedas digitales, la creciente aceptación de la criptomoneda por parte de las empresas podría ser el empujón que necesitan para sumergirse en él, fomentando así un panorama económico más inclusivo y resistente para el futuro.

Las acciones regulatorias adversas tomadas por el gobierno colombiano desde finales de 2022 han debilitado la confianza de los inversores en el sector, desalentando las inversiones en nueva capacidad de generación de electricidad necesaria para satisfacer el crecimiento futuro de la demanda, dice un informe de Fitch Ratings.

Las acciones incluyen la aplicación de “opciones tarifarias” para frenar las presiones inflacionarias sobre las tarifas para los usuarios finales, planes para que el gobierno asuma tareas regulatorias y la reciente suspensión de contratos a largo plazo firmados durante las subastas de energía renovable en 2019 y 2021.

Creciente demanda energética

«Colombia continúa enfrentando un creciente desajuste entre la demanda de energía y la expansión proporcional requerida del sistema, con una fuerte demanda que eleva los precios de la energía muy por encima de los niveles históricos en el mercado spot. Los precios de la electricidad en el mercado spot promediaron COP1.007/kWh (USD252/MWh) en septiembre de 2023, en comparación con COP257/kWh (USD57/MWh) en agosto de 2022 y COP110/kWh (USD28/MWh) en agosto de 2021», señalan desde la calificadora.

La demanda de electricidad alcanzó los 78.000GWh/año a agosto de 2023, un aumento interanual del 3,5%, lo que requirió que la generación del país agregue 2.350GWh/año de capacidad (270MW de nueva capacidad instalada disponible).

«Suponiendo que la expansión se facilite a través de plantas solares fotovoltaicas y eólicas con plantas de factor promedio entre 20% y 25%, el sistema necesitaría incorporar aproximadamente 1GW de nueva capacidad para mantener los márgenes de reserva actuales. Esto podría requerir aproximadamente 800 millones de dólares de inversión por año, suponiendo un costo de 800 dólares por MW instalado», añaden los analistas de Fitch.

Sin embargo, desde Fitch no esperan la incorporación de nueva capacidad de generación considerable en el mediano plazo porque el apetito de los inversores es limitado. El país espera agregar 600MW de las unidades 3 y 4 del proyecto hidroeléctrico Ituango y 250MW de la ampliación del proyecto de ciclo combinado de la central eléctrica a gas natural Termocandelaria para finales de 2023.

La aplicación de la «opción tarifaria»

«Las empresas de distribución enfrentan dificultades por la aplicación de la “opción tarifaria”, que es un mecanismo regulatorio temporal impulsado por el gobierno para limitar los aumentos de tarifas al IPC de Colombia. Esto impide que las empresas distribuidoras pasen el aumento de los costos de la energía y las presiones inflacionarias a los usuarios finales», añade el informe.

Según Fitch, la incapacidad de traspasar los mayores costos de energía ha llevado a un aumento en las necesidades de capital de trabajo de los distribuidores debido a mayores cuentas por cobrar.

«Muchas empresas se han endeudado para financiar los déficits de capital de trabajo, a pesar de que los costos de financiamiento eran más altos, lo que ha reducido los flujos de efectivo operativos y debilitado las posiciones financieras. Las cuentas por cobrar acumuladas alcanzaron los COP 7,2 billones al 31 de julio de 2023, con un potencial de ascender a COP 10,5 billones al cierre de 2023, según Asocodis, el gremio que representa a las principales empresas distribuidoras de Colombia. Esto tiene el potencial de perjudicar la viabilidad financiera de las empresas de distribución más pequeñas y vulnerables del país», señala el informe.

«La mayoría de las empresas de servicios públicos colombianas tienen calificaciones sólidas y de bajo grado de inversión y perspectivas estables. Sin embargo, un cambio sustancial y estructural en el entorno regulatorio de la electricidad debido a la interferencia política podría influir directamente en los perfiles crediticios de las empresas de generación, distribución y transmisión de electricidad, e indirectamente en los de distribución de gas natural y servicios de agua. Estos sectores comprenden aproximadamente el 58% de la cartera de empresas no financieras calificadas por Fitch en Colombia. La viabilidad financiera de los actores del mercado más pequeños, no calificados por Fitch, con alta exposición a los aumentos de los precios de la energía en el mercado spot es más vulnerable a desarrollos regulatorios adversos».

El procedimiento de fijación de tarifas para las empresas colombianas de transmisión y distribución ha sido históricamente transparente e inclusivo, consistente con una evaluación de grado de inversión, según el enfoque de Fitch. Históricamente, Fitch ha considerado la sólida estructura regulatoria de Colombia como un beneficio para los perfiles crediticios, equilibrando el interés de los usuarios finales con los retornos de las empresas de servicios públicos, a pesar del retraso ocasional en el ciclo de revisión de tarifas. Para el negocio de generación, las regulaciones han evolucionado para garantizar la confiabilidad del sistema a largo plazo.

El Instituto Mexicano de Ejecutivos de Finanzas anuncia su próximo Foro Internacional y Tecnomanagement IMEF 2023, titulado: “No es una época de cambios… es un cambio de época”.

Víctor Treviño, Presidente del IMEF Monterrey y Director de Tesorería y Relación con Inversionistas para Fibra Mty, señaló que el objetivo del foro es profundizar en los temas que están redefiniendo el panorama empresarial en México y en el mundo.

“Desde geopolítica hasta sostenibilidad, el Foro Internacional IMEF aborda cuestiones que no sólo afectan cualquier negocio, sino también el mundo en el que nos movemos y vivimos. Es el tipo de entendimiento que no puedes permitirte ignorar. Lo que intentamos es analizar el bosque completo y no solo el árbol que nos da sombra. Ver que hay más allá y nos permita planear y por ende, actuar mejor en el medio en que interactuamos”, dijo Treviño.

La XXXV edición del Foro se enfocará en cuatro ejes temáticos: transformaciones globales y cambios significativos en NL; la posición de México en la geopolítica mundial; desafíos urgentes en el desarrollo sustentable y el estado crítico del planeta; y la Inteligencia Artificial aplicada a los negocios, donde expertos, analistas y autoridades debatirán durante dos días consecutivos, temas como: la revolución social y económica; la geopolítica que reorganiza al mundo; la relación México-Estados Unidos-Canadá; y la Inteligencia Artificial como un disruptor en los negocios.

El Foro se realizará los días 3 y 4 de octubre en el Salón ICON del Corporativo Santa María en Monterrey, y se esperan alrededor de 300 asistentes, habrá más de 15 expositores y más de 10 sesiones.

Para conocer la agenda completa y más información sobre la XXXV edición del Foro Internacional IMEF y la XXII de Tecnomanagement, visita:www.CambioDeEpoca.mx

Portfolio Stock Exchange (Portfolio SE), la Bolsa de valores de nueva generación, ha anunciado la incorporación al mercado de Primero H Inversión Social Socimi.

El Consejo de Administración de la empresa ha tomado como referencia para el inicio de la contratación de las acciones un precio de 1 euro por acción, teniendo en cuenta el valor nominal de las acciones, lo que implica una valoración total de la compañía de 1.423.591 euros. La compañía está asesorada por el despacho legal BDO Abogados a través de su socio Ángel Vizcaíno.

Portfolio integra y se ocupa de proceso de creación de cuentas de valores a inversores, listing, trading, post-contratación, reporting, custodia de títulos y efectivo así como de agente de pagos para dividendos, convirtiéndose en la primera bolsa donde se gestiona todo el ciclo de vida del instrumento financiero y sin necesidad de ningún intermediario. El código de negociación de la compañía será PRIH.

Primero H Inversión Social Socimi está promovida por la Asociación Española de Sociedades Anónimas Cotizadas de Inversión en el Mercado Inmobiliario (ASOCIMI) y de la Fundación Red de Apoyo a la Integración Sociolaboral (HOGAR SÍ).

Este es un primer paso que quiere servir de semilla de un proyecto más ambicioso, que pueda atraer a muchos más inversores con un objetivo común: generar mayores posibilidades de acceso a la vivienda, en alquiler asequible, a personas en situación de sinhogarismo.

De esta manera Portfolio Stock Exchange apoya pro-bono una iniciativa pionera en España de dos entidades con la trayectoria de ASOCIMI y de HOGAR SÍ. Este proyecto pretende servir de solución al sinhogarismo y apuesta por el equilibrio entre inversión y acción social. Con Primero H se pretende dar acceso a viviendas de alquiler asequible a las personas en situación de vulnerabilidad residencial.

El Ministerio de Asuntos Económicos y Transformación Digital puso en audiencia pública, el pasado 20 de septiembre, cuatro proyectos de real decreto, de entre los que destacamos el proyecto de Real Decreto sobre el régimen jurídico de las empresas de servicios de inversión (ESIs) y de las demás entidades que prestan servicios de inversión. El trámite de audiencia pública se ha calificado como urgente, por lo que el plazo para presentar alegaciones finalizó el 28 de septiembre.

En este análisis, finReg 360 destaca los aspectos más relevantes de este proyecto:

Requisitos de capital inicial

Con carácter general, se introducen nuevos requisitos de capital inicial mínimo aplicable a las ESIs, según su modalidad y programa de actividades.

Para las sociedades de valores, son 750.000 euros.

Para las agencias de valores y agencias de valores autorizadas a prestar los servicios de gestión de un sistema multilateral de negociación o un sistema organizado de contratación, 150.000 euros.

Para las agencias de valores no autorizadas a tener en depósito fondos o valores mobiliarios de sus clientes, 75.000 euros.

Para las sociedades gestoras de carteras y empresas de asesoramiento financiero (EAFs), 75.000 euros.

Empresas de asesoramiento financiero nacional

Reconoce el proyecto que el nuevo régimen prudencial aplicable a las EAFs podría tener un efecto significativo en este subsector. Por esa razón, define un régimen específico para las empresas de asesoramiento financiero nacional (EAFN), que tendrán solo ámbito nacional y sin pasaporte europeo. A estas EAFN se les exigirán requisitos distintos en parte según su carácter jurídico.

Así, a las personas jurídicas que ofrezcan servicios de asesoramiento financiero y no estén autorizadas a tener fondos o valores de clientes, se les exige un capital inicial de 50.000 euros, o un seguro de responsabilidad civil profesional, aval u otra garantía equivalente, que permita hacer frente a la responsabilidad por negligencia en el ejercicio de su actividad, con cobertura mínima de 1 millón de euros por reclamación de daños, y un total de 1,5 millones de euros anuales para todas las reclamaciones.

Por su parte, las personas físicas que ofrezcan servicios de asesoramiento financiero y no estén autorizadas a tener fondos o valores de clientes, han de contar con el seguro descrito en el punto anterior.

Según el proyecto, las EAFN podrán prestar sus servicios solo sobre los instrumentos financieros del artículo 2.1 apartados a) y c) de la Ley de los Mercados de Valores y de los Servicios de Inversión, esto es, valores negociables y participaciones y acciones de instituciones de inversión colectiva, entidades de capital riesgo y entidades de inversión colectiva de tipo cerrado.

Factores de sostenibilidad

El proyecto de real decreto incluye también la trasposición de la Directiva Delegada (UE) 2021/1269,3 que se refiere a la integración de los factores de sostenibilidad en la gobernanza de productos.

Adhesión al FOGAIN

Con el objetivo de garantizar una mayor equidad en el reparto de las contribuciones anuales de las entidades adheridas al Fondo de Garantía de Inversiones (FOGAIN), se modifica el régimen legal de estas aportaciones, que queda con el siguiente esquema de aportación anual:

Un importe fijo en función de la lista de servicios y actividades de inversión que realicen, es decir, en gestión de carteras, 2.700 euros; en negociación por cuenta propia, 2.700 euros; y recepción, transmisión de órdenes de clientes (incluida la colocación de instrumentos financieros sin base en un compromiso firme), 1.000 euros; en asesoramiento en materia de inversión, 800 euros; en el resto de servicios de inversión, 2.700 euros; y en el servicio auxiliar de custodia y administración por cuenta de clientes, 2.700 euros.

El 2% del efectivo, con el límite de 100.000 euros por cliente cubierto, y el 0,08% del valor efectivo de los valores e instrumentos financieros depositados o gestionados, correspondientes a clientes cubiertos por la garantía.

Asimismo, se introducen dos modificaciones: en primer lugar, la incorporación de una fórmula mediante la que se determina el volumen de patrimonio a partir del que se reducirán progresivamente las aportaciones variables de las entidades adheridas. Además, el ajuste de la fórmula utilizada para el cálculo del patrimonio que desencadena la suspensión de las contribuciones variables.

Por último, se prevé el régimen transitorio para la adaptación de las entidades al nuevo régimen.

El borrador prevé que el real decreto entre en vigor a los veinte días de su promulgación en el Boletín Oficial del Estado.

La primera semana de octubre, se congregarán en Málaga más de un millar de profesionales de las finanzas, instituciones públicas y de desarrollo, empresas del sector privado y ONG con motivo del Global Impact Summit 2023 organizado por el Global Steering Group for Impact Investing y SpainNab (Consejo Asesor para la Inversión de Impacto).

Este importante evento para la inversión de impacto recala por primera vez en España con tres temas específicos en los que se espera profundizar. Movilización de capital para el planeta y la sociedad donde más se necesita, conseguir transparencia en como medir el impacto y construir economías con impacto.

Citi será uno de los patrocinadores del evento y contará con una amplia participación en las diferentes charlas que se desarrollarán. Nuestro foco principal será explicar cómo en Citi como banco global nos centramos en apoyar a nuestros clientes y movilizar inversionistas que buscan generar impacto social y medioambiental.

Desde hace más de 15 años, el equipo de Social Finance del banco, que es una unidad de negocio especializada, viene generando innovaciones financieras inclusivas que aportan al crecimiento económico sostenible y al beneficio de comunidades vulnerables y desatendidas en más de 40 países emergentes alrededor del mundo; mediante las cuales, a la fecha, han impactado positivamente a 7,7 millones de personas, 66% de éstas mujeres (5 millones), y movilizado cerca de 8.000 millones de dólares en capital dedicado a estos sectores desatendidos. Estas intervenciones se enfocan en inclusión financiera, acceso a servicios básicos (salud, educación seguridad alimentaria, etc.) y acceso a infraestructura básica (agua y saneamiento, transporte sostenible, vivienda social, etc.).

El objetivo del banco es alcanzar a 15 millones de personas de las cuales 10 millones son mujeres en países emergentes para el año 2025. Esto se alinea con el compromiso global de Citi de apoyar operaciones por valor de 1 trillón de dólares en proyectos sostenibles a 2030.

Nuestra estrategia es global, pero gran parte del evento en Málaga va a tener un claro componente de enfoque en Iberoamérica con motivo de la presidencia española rotatoria de la UE y el vínculo de la península ibérica con esta región. Latinoamérica es una región rica en posibilidades, con un espíritu vibrante y emprendedor, que cultiva la innovación, el talento y las oportunidades económicas. Con la misión de facilitar el crecimiento y el progreso económico, en Citi estamos comprometidos a aprovechar nuestra trayectoria de más de cien años en la región, así como nuestras profundas relaciones con los clientes, para contribuir a resolver las disparidades existentes a través de asociaciones relevantes, de modo que la región pueda alcanzar su máximo potencial.

Las empresas lideradas por mujeres, la infraestructura de atención médica y saneamiento, y el acceso a la educación y la tecnología son algunas de las áreas más críticas y prometedoras en las que se puede tener impacto y promover el desarrollo. Por esta razón, hemos ampliado el alcance de nuestras inversiones en finanzas sociales en los 20 países en los que estamos presentes en Latinoamérica y, solo en 2022, Citi Latinoamérica estructuró 23 transacciones, que implicaron movilizar más de $ 2.000 millones de dólares en diferentes productos y soluciones innovadoras en la región. Estas transacciones abarcan varios sectores, como la educación, el agua y el saneamiento y la inclusión financiera, con la posibilidad de incidir positivamente en la vida de más de 1.53 millones de personas en toda la región, de las cuales 700.000 son mujeres.

En Brasil, trabajamos con Aegea Saneamento e Participações S.A., empresa líder en el sector del saneamiento privado en el país, que opera en 154 ciudades. Estructuramos una emisión de obligaciones con el objetivo de ampliar la cobertura de la red de saneamiento a comunidades desatendidas en 32 puntos básicos. En Colombia, extendimos el primer préstamo bilateral vinculado a la sostenibilidad de 100 millones de dólares a una institución financiera latinoamericana, Bancolombia, que ayudará a nuestro cliente a aumentar los préstamos para proyectos sostenibles y apoyará a las mujeres en puestos de liderazgo. En México, Citi proporcionó un préstamo de 10 millones de dólares a la fintech Konfio, para facilitar el acceso al crédito para préstamos a pequeñas y medianas empresas. En Perú, estructuramos un préstamo de 20 millones de dólares para Innova Schools, destinado a apoyar la construcción y mejora de nuevas escuelas en áreas desatendidas.

Sabemos que nos queda un largo camino por recorrer para resolver muchos de los retos que enfrentamos, sin embargo, consideramos que es fundamental que desde todos los ámbitos financieros incluyendo instituciones financieras, gestores de activos e inversiones y otros actores del sector privado debemos trabajar conjuntamente con la banca multilateral, inversores de impacto e instituciones públicas para cubrir todos los retos de financiación de impacto que se requieren y hacer inversiones socialmente responsables.

Tribuna de Jorge Rubio Nava, responsable Global de Citi Social Finance y Borja Garcia Fernández, responsable de Estructuración y América Latina y el Caribe en Citi Social Finance

Los minoristas españoles se sienten seguros de sus inversiones. De hecho, la confianza ha subido 10 puntos porcentuales en el tercer trimestre del año, comparada con junio, hasta situarse en el 71%. Esta confianza se ve reflejada en la rentabilidad media que esperan obtener de sus inversiones en 2023, que asciende al 7,6%, según los datos de la última edición, correspondiente al tercer trimestre, de la encuesta “El pulso de la inversión minorista” (RIB, en sus siglas en inglés), realizada por la plataforma de inversión social eToro.

El dato eleva las expectativas que tenían los minoristas cuando fueron preguntados en junio; entonces el rendimiento previsto para el conjunto de 2023 era del 7,2%. El Retail Investor Beat es un estudio que eToro realiza trimestralmente entre 10.000 inversores de 13 países, 1.000 de ellos en España.

Cuando las expectativas de retorno de los inversores españoles se analizan por segmentos de edad, entonces los resultados varían significativamente. Así, los españoles más optimistas son aquellos comprendidos entre los 18 y 34 años, que esperan que sus inversiones les proporcionen este año un rendimiento medio del 9,5%. El tramo de edad de 34 a 44 años prevé una rentabilidad media del 7,8% para sus inversiones, mientras que los segmentos de inversores de 44 años en adelante son más conservadores y coinciden en rebajar las expectativas al 6,3%.

En todo caso, sólo el 9% de los inversores españoles está considerando reducir el volumen de su cartera en los próximos tres meses, frente al 30% que prevé incrementarla y el 61% que espera mantenerla sin cambios.

“Los inversores son optimistas. Más del 50% considera que estamos ya en un mercado alcista o que éste empezará de aquí a la primera mitad de 2024, y están tomando posiciones en consecuencia”, explica la directora regional de eToro para Iberia y América Latina, Tali Salomon. “Más del 70% lleva al menos tres años invirtiendo y uno de cada cinco supera ya los 10 años en los mercados. La gran mayoría de estos inversores declara que su principal objetivo es obtener seguridad económica a largo plazo, lo que demuestra que sus estrategias son cada vez más sólidas y definidas, evitando dejarse llevar por el cortoplacismo, las modas o los picos de pánico. En este sentido, contar con una red social de inversores que permite intercambiar conocimientos y experiencias es clave para ayudar a los minoristas a establecer una adecuada relación entre rentabilidad y riesgo”, concluye Salomon.

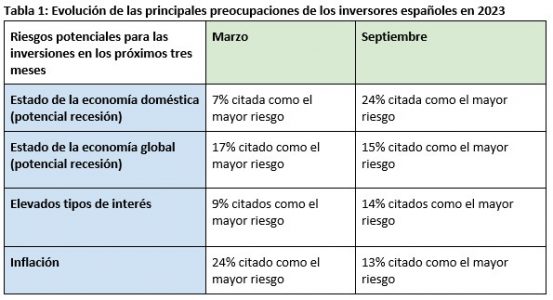

Por otra parte, la encuesta del RIB también mide cuáles son las principales amenazas que detectan los inversores. La inflación ha dejado de ser la principal fuente de preocupación para los minoristas. El primer lugar es ocupado ahora por el estado de la economía española y el riesgo de recesión (24%), seguido de la preocupación por la economía global (15%) y los altos tipos de interés (14%). La inflación queda relegada así al cuarto puesto, con un 13%, frente al primer puesto que ocupaba a comienzos de año.

La percepción de los inversores españoles está en línea con los resultados del RIB a nivel mundial, donde más de una quinta parte (22%) considera que el estado de la economía y el riesgo de una posible recesión son la mayor amenaza para sus inversiones, frente al 13% que apunta a la inflación.

«Los inversores minoristas ya no se centran en la inflación y parecen confiar en la capacidad de los bancos centrales para poner coto al alza de precios. El foco de preocupación se ha trasladado ahora al riesgo de recesión y el impacto en la actividad económica que las políticas monetarias restrictivas pueden estar provocando”, destaca Salomon.

En este sentido, si bien los inversores españoles exhiben una gran confianza en aspectos como seguridad laboral (73%); sus inversiones (71%) y el mantenimiento de sus ingresos y su estándar de vida (67%); al mismo tiempo, la desconfianza es muy elevada respecto a la economía global (68%); la economía doméstica (64%) y el mercado inmobiliario español (60%).

Banca, tecnología y energía, los sectores con más potencial

Los principales sectores que están actualmente en las carteras de los inversores españoles son, por este orden, servicios financieros, energía, comunicaciones, tecnología y utilities. Respecto a sus estrategias para el último trimestre del año, los entrevistados señalan a banca, tecnología y energía como los sectores donde es más probable que aumenten sus inversiones.

Al mismo tiempo, los criptoactivos vuelven a escena en las preferencias de los españoles. El 19% considera que es el activo donde es más probable que aumente sus inversiones en el próximo trimestre, la respuesta más repetida, frente al 11% que opta por la renta variable española. La renta fija nacional y la bolsa extranjera empatan en la lista de preferencias, con un 10%.

Los datos del RIB también revelan que Europa es la región preferida por la mayoría de los inversores, ya que el 73% están expuestos a activos de este mercado. EE.UU. permanece en segundo lugar, con un 35%, mientras que los países emergentes experimentan una caída del interés se quedan ya a mucha distancia, con un 9% (en comparación con el 18% del trimestre anterior). Europa es, de hecho, el mercado donde están depositadas las expectativas de retornos más fuertes, con un 31% de respuestas positivas, frente al 24% de EE.UU. o el 13% de China, las otras dos regiones donde mayores expectativas hay.

La gestora francesa Ofi Invest Asset Management, quinta por activos de Francia con 165.000 millones de euros en patrimonio, ha anunciado que su fondo Ofi Invest ISR Actions Japon se distribuirá en cinco nuevos países europeos. El fondo, que se lanzó en diciembre de 2005, ya está disponible para captar las inversiones de nuevos participes en Portugal, España, Italia, Austria y Alemania.

La expansión geográfica de la distribución de su fondo de renta variable japonesa confirma la intención de Ofi Invest Asset Management de proporcionar a sus participes un mayor valor añadido, añadiendo nuevos mercados en los que tiene registradas para la venta sus estrategias de inversión emblemáticas en Europa. Esta expansión es parte esencial de su objetivo de crecimiento de las ventas a nivel internacional.

Ofi Invest AM posee amplias capacidades y un reconocido expertise a lo largo del tiempo en su estrategia de inversión en renta variable japonesa, que ejecuta un equipo compuesto por dos gestores, Jean-François Chambon y Julien Rolland, especializados en esta clase de activo. Esta estrategia cuenta con más de 692 millones de euros en activos bajo gestión, a fecha 18 de septiembre de 2023.

Ofi Invest ISR Actions Japon invierte en acciones de compañías japonesas, con el objeto de ayudar a los inversores a beneficiarse del potencial económico y social de este país, y de las tendencias predominantes en su crecimiento. El fondo está recomendado para un horizonte temporal de la inversión de cinco años, asumiendo al mismo tiempo el riesgo de pérdida de capital que se incurre en cualquier inversión en renta variable.

Esta estrategia se apoya en la fuerte convicción de los gestores del fondo, que seleccionan empresas con fundamentales sólidos que, por ello, presentan un fuerte potencial de revalorización. El fondo goza de la etiqueta oficial francesa ISR [SRI] como producto de inversión sostenible, dado que busca mejorar el valor a largo plazo y conciliar la inversión en renta variable, a través de un compromiso socialmente responsable.

Los gestores del fondo señalan que «en lo que va del año, la economía japonesa ha sido sorprendentemente robusta. En la primera mitad de 2023, el PIB creció en términos reales un 2,4% anualizado, algo llamativo para un país cuyo crecimiento estructural es inferior al 1%”.

Además, “los motores del crecimiento económico japonés proceden mayoritariamente de la esfera local, y se basan en el impulso del consumo doméstico y la inversión empresarial, que resucitó de su letargo tras superar las dificultades posteriores a la fase de pandemia del covid. A medio plazo, Japón parece mejor situado para impulsar el desarrollo económico en el sudeste asiático, así como una posible recuperación económica en China, que dispone de un gran potencial en el sector de la robótica, entre otras industrias».