BlackRock, UBS y Amundi lideran el ránking de familias de fondos de Morningstar en Europa

| Por Rocío Martínez | 0 Comentarios

Morningstar ha hecho público su informe anual Fund Family 100, una comparativa de las 100 mayores familias de fondos de Europa, medidas por los activos bajo gestión de sus fondos abiertos y fondos cotizados a la venta en todo el continente. La primera conclusión del estudio es que entre las cinco mayores familias de fondos, BlackRock ocupa el primer lugar, con lo que iShares sigue siendo la que más activos gestiona. En conjunto, el grupo gestiona más de 1,2 billones de euros y obtiene una calificación Superior a la Media. A BlackRock le siguen UBS y Amundi. Tras la adquisición de Credit Suisse en marzo de 2023, UBS superó a su rival francés. Amundi tiene ahora el 47% de sus activos en estrategias pasivas, debido a la adquisición de Lyxor en 2022.

Vanguard completa los cinco primeros puestos y también se sitúa favorablemente en términos de niveles de comisiones medias junto a grandes proveedores de ETFs como iShares, Xtrackers y State Street, pero también Dimensional, que, a pesar de las grandes y persistentes salidas de fondos entre 2020 y 2022, se ha mantenido firme en su filosofía y ha empezado a reducir las comisiones. La firma obtiene una calificación de High Parent Pillar.

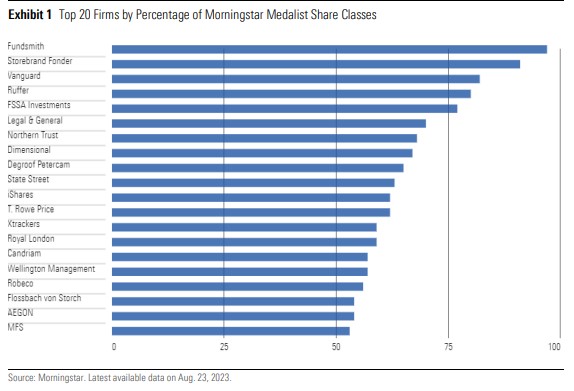

Las empresas mejor clasificadas en Medalist Shares

Esta lista es diferente a la del año pasado, ya que entonces la firma sólo tenía en cuenta las clases de acciones calificadas por los analistas. En primer lugar, los porcentajes son más altos, ya que el Morningstar Medalist Rating combina fondos calificados por analistas y cuantiles y sus clases de acciones. Entre las 20 firmas con el mayor porcentaje de clases de acciones Morningstar Medalist, un total de 13 reciben una calificación Parent Pillar Superior a la Media. La máxima calificación ha sido otorgada a Vanguard, T. Rowe Price, Wellington Management, Dimensional, MFS y Degroof Petercam. Storebrand Fonder y Degroof Petercam son las dos únicas familias de fondos en este top 20 que no cuentan con calificación por parte de los analistas, según el informe.

Fundsmith conserva el primer puesto en este apartado y, en opinión de Morningstar, «es un ejemplo de boutique de inversión bien situada para la excelencia en la inversión». El informe explica que el grupo «tiene sólo dos estrategias, y siguen la misma filosofía y proceso de inversión, además de que el personal clave está fuertemente invertido en los fondos que gestionan, por lo que están bien alineados con los intereses de los inversores».

Vanguard obtiene la calificación de High Parent «por su ética centrada en el inversor, sus estrategias fiables y la democratización del asesoramiento». El informe recoge que la firma «se ganó su fama siguiendo el manual de su fundador, John Bogle: combinar estrategias relativamente predecibles, principalmente pasivas, con costes mínimos. Esto ha enriquecido a los inversores de Vanguard y a los que no forman parte de su clientela, que se han beneficiado de la compresión de las comisiones en todo el sector».

Capital Group se queda fuera de los 20 primeros este año, con cerca de la mitad de sus clases de acciones obteniendo las calificaciones de Gold, Silver o Bronze Morningstar Medalist Ratings.

Las empresas mejor clasificadas según la permanencia de los directivos

La permanencia del gestor de cartera es una medida de la estabilidad del equipo de gestión, según reconoce el informe, que explica que este factor, cuando se combina con un alto nivel de transparencia -definido por unos índices de divulgación de los equipos de gestión de los fondos superiores al 95%-, MFS obtiene una calificación de High Parent Pillar. Otras empresas con calificaciones positivas que muestran estabilidad y excelentes niveles de divulgación son DNB, Storebrand Fonder, Swisscanto, NinetyOne, Comgest, Neuberger Berman y Artemis.

El estudio explica que el equipo de análisis de MFS, formado en su mayoría por analistas locales, es el corazón de la empresa. La rotación de analistas es muy baja, y a menudo se nombran cogestores de estrategias a analistas con gran potencial para preparar a la próxima generación de talentos. En junio de 2023, la calificación de su matriz pasó de «superior a la media» a «alta». Los equipos de larga duración y una cultura estable también proporcionan a Neuberger Berman una ventaja, según el informe: el consejero delegado George Walker protege la cultura de la empresa, además de que los equipos son autónomos, con acceso a recursos razonables.

La escisión de Investec Group permitió al equipo directivo centrarse plenamente en los objetivos estratégicos propios de Ninety One como gestor activo de activos. «Esto ha mejorado la capacidad de la empresa para atraer y retener talento. En el momento de su salida a bolsa, sus directivos y empleados poseían una participación del 20%, que ahora es del 28%», recoge el informe de Morningstar.

Empresas mejor clasificadas en los índices de sostenibilidad Morningstar

El Rating Morningstar de Sostenibilidad -también denominado «globe rating»- es una medida cuantitativa de los riesgos medioambientales, sociales y de gobierno corporativo de una cartera en relación con su categoría Morningstar. Los fondos clasificados se dividen en cinco grupos, basados en una distribución normal, y cada uno recibe una calificación de Alta a Baja (materializados en un ránking de cinco a un globos).

Entre las 20 primeras empresas clasificadas por el porcentaje de fondos que obtienen 4 y 5 globos figuran cinco matrices con calificación positiva: Comgest, Ruffer, Storebrand Fonder, Thesis y Kempen. También figura en la lista BNP Paribas, que obtiene un nivel de compromiso ESG avanzado. La inversión sostenible figura sistemáticamente en el núcleo del plan estratégico del gestor de activos para convertirse en líder en sostenibilidad, y la empresa ha intensificado sus esfuerzos en varias áreas clave.

También con sede en Francia, Comgest es un gestor de activos especializado de tamaño medio centrado en la renta variable cotizada. En la última década, la empresa se ha esforzado por reforzar sus credenciales ASG contratando a un equipo especializado de analistas e integrando formalmente los factores ASG en su enfoque de inversión de calidad-crecimiento, según recoge el informe. Pero en un campo en rápida evolución, la empresa se encuentra con menos recursos dedicados que algunos competidores, obteniendo un nivel de compromiso ESG Morningstar de Básico.

Entre las 20 primeras empresas clasificadas por el porcentaje de fondos del artículo 8 o 9 figuran tres gestoras de activos que reciben un nivel de compromiso ASG avanzado (AllianceBernstein y Wellington Management) o líder (Robeco) -el Nivel de Compromiso ASG es una evaluación cualitativa, impulsada por los analistas, de un gestor de activos desde una perspectiva ASG, explica Morningstar-.

Robeco cuenta con una larga tradición en inversión sostenible y sigue integrando y fomentando las mejores prácticas ASG, tal y como recoge el estudio de Morningstar. «La empresa participa en numerosos grupos de trabajo e iniciativas de colaboración como Nature Action 100, una iniciativa centrada en la biodiversidad lanzada en diciembre de 2022″. Robeco ha configurado su gama de productos de acuerdo con elevados estándares ASG, con el apoyo de más de 50 recursos dedicados a la investigación de la sostenibilidad, el liderazgo intelectual, la propiedad activa y la asistencia al cliente. Los profundos recursos de Robeco permiten un compromiso intensivo con muchas empresas, y su divulgación pública de las actividades de voto y compromiso ha mejorado.

Wellington Management, por su parte, ha realizado importantes avances en materia de inversión sostenible en los últimos años, hasta el punto de contar con una ventaja discernible y duradera frente a sus homólogos. La firma, a juicio del informe, ha intensificado su enfoque en el clima, ha ampliado su equipo central de inversión sostenible y ha mejorado sus esfuerzos de divulgación, lo que le ha valido una mejora de la calificación Morningstar ESG Commitment Level a Advanced desde Basic en marzo de 2023.

AllianceBernstein ha creado en los últimos años un programa de inversión y compromiso con el clima creíble y respaldado por la investigación. «La empresa sigue aumentando sus ya sólidos recursos medioambientales, sociales y de gobernanza a pesar de la marcha de la anterior directora de inversión responsable, Michelle Dunstan, en octubre de 2022″, recoge el informe. El historial de apoyo de AB a las propuestas de los accionistas relacionadas con ESG destaca entre sus homólogos. «Sin embargo, sigue habiendo margen de mejora: no hace públicos los motivos de todos los votos por delegación, y la política de participación de AB podría establecer un vínculo más claro entre las prioridades medioambientales y sociales y las expectativas específicas de los resultados de la participación», desgrana el estudio.