Foto cedidaDe izquierda a derecha: Mike Gitlin, Martin Romo y Jody Jonsson.

Capital Group ha informado de la culminación del proceso de sucesión de la cúpula directiva de la firma, que ya había sido previamente anunciado unos meses. De esta forma, el consejo de administración de Capital Group eligió a Mike Gitlin como presidente y consejero delegado (CEO); a Martin Romo como director general y director de Inversiones (CIO) y a Jody Jonsson como subdirectora general de Capital Group. Como se anunció previamente, Tim Armour se retirará como director general y consejero delegado y Rob Lovelace dejará el cargo de subdirector general y presidente, permaneciendo en Capital Group como gestor de inversiones.

Como presidente y consejero delegado, Gitlin trabajará con otros altos directivos de Capital Group para impulsar y ejecutar la estrategia a largo plazo de la compañía y ofrecer unos resultados de inversión a largo plazo sólidos y una experiencia de calidad a los clientes.

Romo desempeñará sus funciones junto con los profesionales de inversión de la firma para cumplir los compromisos con los clientes y garantizar que “The Capital System™ -el proceso de inversión diferenciado de Capital- siga operando con la máxima exigencia en su empeño por ofrecer a los clientes unos resultados de inversión óptimos a largo plazo.

Jonsson seguirá siendo presidenta de Capital Research Management Company (CRMC) y directora general del Comité Ejecutivo de CRMC. Además, ayudará a desarrollar e impulsar la visión estratégica y la ejecución, centrándose en la participación de las partes interesadas (stakeholders) y del sector, al tiempo que mantiene sus actuales responsabilidades de inversión.

«El nuevo equipo directivo preparará a Capital Group para seguir cosechando éxitos en el futuro», afirmó el presidente y consejero delegado saliente, Tim Armour. «La experiencia y visión colectivas de Mike, Martin y Jody impulsarán nuestra firma y continuarán nuestro legado de profundo compromiso con los clientes y con la misión de ofrecer resultados de inversión que mejoren la vida de las personas a largo plazo».

Armour se jubilará a finales de 2023, tras 40 años de carrera en Capital Group.

El equipo directivo trabajará con otros miembros del comité de dirección de Capital Group, que establece, comunica y aplica las estrategias empresariales globales de la firma, al tiempo que protege y promueve su cultura distintiva.

«Capital es una organización guiada por su propia misión. Martin, Jody y yo mantenemos una estrecha colaboración y compartimos el firme compromiso de ofrecer a nuestros clientes un servicio y unos resultados de inversión superiores a largo plazo», declaró el nuevo presidente y consejero delegado, Mike Gitlin.

Asimismo, Gitlin agradeció a Armour «su exitoso liderazgo, al guiar a Capital a través de una infinidad de ciclos de mercado» y dio las gracias a Lovelace, «que abandona el comité de gestión, y nos complace que siga siendo gestor de carteras y mentor de nuestros profesionales de la inversión». El directivo concluyó que «es importante acertar en las transiciones de liderazgo, y nuestra perfecta transición nos posiciona bien para el futuro”.

Foto cedidaWilliam Davies, director global de inversiones de Columbia Threadneedle Investments, y Gene Tanuzzo, responsable global de renta fija de la firma.

Con múltiples incertidumbres en el aire en la recta final de 2023, los expertos de Columbia Threadneedle Investments se están centrando en buscar certezas en el mercado para preparar la estrategia para 2024. La evaluación de la renta fija será clave, señaló el director global de inversiones de la firma William Davies en un webinar organizado recientemente por la firma. “El análisis va a ser clave no solo para lo que pase en los propios mercados de crédito, obviamente, sino que también va a tener un impacto más general, también para las acciones”, explicó.

Davies ha identificado tres temas macro para 2024: la persistencia del escenario higher for longer, la escalada del desempleo en EE.UU. y Reino Unido – aunque espera que sigan creciendo también los salarios-, y la continuación de la volatilidad geopolítica.

El experto explica que las previsiones de crecimiento para 2023 se mantuvieron muy pesimistas a lo largo de todo 2022, para empezar a virar a inicios de año hacia un tono menos pesimista, lo que explica en parte el buen comportamiento de las bolsas este año. El experto predice una tendencia similar en 2024, aunque a menor escala por la preocupación en torno al escenario de tipos elevados por más tiempo. Davies aclara que una recesión “todavía es posible en algunas áreas, pero menos probable de lo que se pensaba al inicio del año”.

Entre tanto, las valoraciones han llegado al último trimestre a niveles elevados, particularmente en EE.UU., pero también en Japón, y en Europa en menor medida. El experto comentó brevemente la peculiaridad del comportamiento de la bolsa americana este año, al estar condicionada por la evolución de unos pocos grandes valores. Para él, lo interesante es que han sido los beneficios los que han impulsado el comportamiento superior del mercado estadounidense en los últimos años, particularmente del sector tecnológico y de los valores ligados al crecimiento. Sin embargo, el experto afirmó que será necesario ver más resiliencia en los tres mercados – particularmente en Europa, donde ha habido menos revisiones alcistas sobre el BPA- “para que se mantenga la tendencia en 2024”.

Al mismo tiempo, el director global de inversiones observó una espiral de revisiones bajistas para los países emergentes en su conjunto y en particular para la región Asia Pacífico sin Japón, siendo China el país que acapara la mayor parte de las rebajas: “Es la primera vez en años que vemos que son los mercados desarrollados los que muestran más resistencia, con revisiones alcistas de su BPA”.

Davies subrayó el entorno de deterioro que está experimentando el mercado chino, vaticinando que el país dejará de crecer a las tasas vistas en las últimas dos décadas, para situarse su PIB en torno a un crecimiento del 2-3% anual. “Un ritmo poco sostenible para el país, que además no podrá recurrir como en el pasado al estímulo al mercado inmobiliario para alentar el crecimiento”, indica el director de inversiones.

Por último, Davies habló del peso creciente de la desglobalización y de los avances tecnológicos sobre las dinámicas del mercado, lo que enfatiza en su opinión “la importancia de la intensidad en el research”. El experto explicó Los avances tecnológicos proporcionados por la IA, chips súper avanzados y la vacuna contra el Covid-19 han sido un factor continuo de impulso al éxito del mercado. “La IA es un área en la que vemos mayor potencial de crecimiento, que va a impulsar la eficiencia en diversas industrias y economías, por lo que es absolutamente un factor que debemos tener en cuenta cuando analizamos compañías”, declara Davies, que cita entre los sectores que se pueden ver transformados al desarrollo de nuevos medicamentos, diagnóstico médico, desarrollo de software, investigación, atención al cliente, diseño de producto, marketing o educación.

El experto alertó de que estos avances no se harán a coste cero, sino que la innovación tecnológica también conlleva riesgos como la disrupción en los mercados laborales, la aparición de sesgos, el incremento de la regulación o la implantación de modelos de caja negra, entre otros. “Muchos modelos de IA recogen información de las webs, pero también desinformación, por lo que debemos tener cuidado con los modelos resultantes”, alertó.

La dispersión del crédito ofrece oportunidades

Gene Tanuzzo, responsable global de renta fija de Columbia Threadneedle, también ofreció algunos puntos de vista sobre la situación de la renta fija de cara a 2024. Para él, “la buena noticia es que los tipos se van a mantener más elevados por más tiempo. Es el mensaje que vamos a escuchar de la Fed, del BoE y el BCE, pero creo que ya está gran parte en precio”.

Para Tanuzzo, la clave es el aumento de la dispersión entre emisiones de bonos, particularmente en el segmento con grado de inversión: “Es un gran recordatorio de que, puede que EE.UU. no entre mañana en recesión, pero el crecimiento se ha ralentizado, y cuando el crecimiento es más lento, la habilidad para las empresas y prestatarios para hacerlo bien es mucho más diversa. Hemos visto eso en todo el mercado corporativo y en todo el mercado de consumo”. Pone como ejemplo que el comportamiento de prestatarios que han cerrado una hipoteca a tipos récord será diferente de los que se endeudaron con hipotecas a tipo fijo al 3%. “El coste de capital sí importa y esto se está traduciendo en una dispersión mayor a lo largo de todo el mercado a medida que buscamos oportunidades”.

Por ejemplo, explica que ahora mismo ofrecen valoraciones convincentes los MBS de agencia. “Estamos en una posición inusual, en la que el riesgo de hipotecas respaldadas por el gobierno es más barato que el riesgo corporativo” afirma el experto, indicando que esto no se había visto ni durante la crisis de 2008.

En conjunto, Tanuzzo habla de grandes oportunidades en la renta fija, con el rendimiento medio del high yield en el 9% y de la deuda IG en el 6% en un contexto en el que la inflación ya está empezando a retroceder y los bancos centrales parecen estar a punto de terminar sus ciclos de subidas de tipos. “Los inversores están comprando bonos por dos razones. La primera, porque reconocen que ha regresado su cualidad de diversificación de los bonos, algo que no vimos en 2022. La segunda razón es que están viendo bonos como una alternativa a la renta variable, y por ello están analizando las clases de activo más arriesgadas, con mayor sensibilidad de crédito, como los préstamos apalancados y el high yield, que están ofreciendo rendimientos que pueden llegar al 10%, por lo que son una auténtica alternativa a la renta variable”, resume.

Aunque las inversiones pasivas han crecido rápidamente en los últimos años, pensamos que optar por la gestión activa a la hora de invertir en renta fija ofrece ventajas cruciales. Esto es especialmente así en el clima actual, pues la incertidumbre en torno al rumbo futuro de los tipos de interés y de la inflación continúa alimentando la volatilidad en toda la clase de activos. Pero, ¿cómo las gestoras activas de renta fija pueden añadir valor?

Pensamos que el análisis fundamental de crédito es un importante motor de rentabilidad relativa, ya que este proceso es la única manera en que un inversor puede comprender en profundidad el modelo de negocio y la situación financiera de una compañía. Con uno de los mayores equipos de analistas de crédito en toda Europa, creemos que M&G está particularmente bien situada para identificar aquellas compañías y sectores con mayores posibilidades de aportar rentabilidad en distintos escenarios económicos, incluido un bajón económico prolongado.

En el marco de su evaluación, nuestros analistas de crédito consideran todos los factores capaces de afectar a la rentabilidad financiera de una compañía, cubriendo áreas como el riesgo de negocio (administración, posición de mercado y estrategia de producto, por ejemplo), riesgo financiero (flujos de caja, endeudamiento y márgenes de beneficio, entre otros aspectos), estructura de deuda y cláusulas de protección del bonista. Además, nuestros analistas evalúan de manera detallada factores medioambientales, sociales y de gobierno corporativo (ESG).

Las gestoras activas también suelen beneficiarse de una mayor flexibilidad, que les brinda libertad para ajustar el posicionamiento de sus carteras en base al entorno económico. Su capacidad de alterar la exposición a sectores y compañías individuales, de beneficiarse de una cuidadosa selección de valores de tipo bottom-up y de posicionar carteras para tratar de minimizar el impacto de tipos de interés al alza les aporta herramientas cruciales para sacar partido a oportunidades de inversión, algo que los fondos de gestión pasiva no pueden emular.

Las gestoras activas cuentan con la flexibilidad necesaria para capturar el amplio abanico de oportunidades de valor relativo que suelen existir entre mercados de renta fija. Una de las maneras en que tratamos de hacerlo es comparar distintos bonos de un mismo emisor (por ejemplo los emitidos en distintas divisas o vencimientos) a fin de aprovechar las anomalías de precio que surgen a menudo durante periodos de volatilidad de mercado. En otros casos somos capaces de identificar situaciones en que empresas similares (por ejemplo en un mismo sector y con medidas de crédito parecidas) cotizan en distintas valoraciones, o en las que los diferenciales que ofrecen los bonos corporativos difieren de los disponibles a través del mercado de derivados de crédito (CDS).

Las gestoras activas también están bien situadas para sacar partido a la TIR adicional que suelen ofrecer los emisores en el mercado primario respecto a su deuda existente. Creemos que esta es un área en la que los enfoques activos pueden añadir valor frente a los pasivos.

Los fondos de renta fija con enfoques pasivos han experimentado un crecimiento firme en los últimos años, pero vemos varias razones por las que un enfoque pasivo no siempre es adecuado para invertir en deuda. A continuación, detallamos algunas de las deficiencias de la gestión pasiva de renta fija.

En primer lugar, mientras que un fondo indexado de renta variable suele estar inclinado hacia las empresas más grandes y (en principio) más rentables, un índice de deuda brinda exposición a los gobiernos o compañías más endeudados: «pecadores», en lugar de «ganadores». Por ejemplo, los mayores integrantes de un índice típico de crédito suelen ser los que tienen el mayor saldo vivo de deuda, no precisamente el tipo de emisor al que los inversores desearían estar expuestos.

Otra noción errónea habitual es que los índices de deuda corporativa, por definición, están bien diversificados. En realidad, su diversificación es baja. El ICE BofAML Global High Yield, por ejemplo, tiene una exposición de en torno al 80% a activos denominados en dólares, con lo que su evolución depende en gran medida de la economía estadounidense y está muy expuesto a los precios del petróleo. Por su parte, el índice ICE BofAML European Investment Grade Credit tiene una exposición cercana al 40% al sector financiero. Esto pone de relieve por qué los inversores deben analizar cuidadosamente los activos subyacentes, para asegurarse de que obtienen una exposición suficientemente diversificada y alineada con su apetito de riesgo.

La reciente volatilidad del mercado ha vuelto a poner de relieve los trastornos que pueden surgir entre los precios de los fondos cotizados (ETF) de renta fija y sus valores liquidativos subyacentes. Durante periodos de fuerte retroceso de los mercados, algunos ETF han quedado rezagados frente a sus índices subyacentes debido a que el mercado es incapaz de absorber grandes cantidades de venta de valores. En tales episodios, los precios de los ETF han llegado a caer por debajo de su valor liquidativo. A diferencia de los enfoques activos, además, los fondos pasivos están plenamente invertidos y no pueden tener en cartera efectivo y otros instrumentos líquidos como colchón protector frente a caídas del mercado.

Las gestoras activas son capaces, en mayor o menor medida, de ajustar su posicionamiento de cartera en función del panorama macroeconómico y en base a su análisis de las valoraciones. Por ejemplo, pueden optar por reducir la duración de sus carteras para reducir el riesgo de subidas de los tipos de interés, o bien rotar hacia créditos de mayor calidad cuando les preocupa el entorno económico. Las estrategias pasivas de renta fija no pueden ajustar su exposición de esta manera, presentan una falta de flexibilidad: se limitan a reproducir el riesgo de tipos de interés y de crédito de un índice de renta fija específico.

Como mencionábamos, la volatilidad ha creado una dispersión significativa de los diferenciales en los mercados de deuda corporativa. Este tipo de entornos pueden ofrecer a las gestoras activas abundantes oportunidades para capturar valor, que los vehículos pasivos sencillamente no pueden explotar. De manera similar, las gestoras pasivas no suelen contar con la flexibilidad necesaria para vender una posición, por ejemplo ante un deterioro de su perfil de crédito, o simplemente por motivos de valoración.

En la era digital actual, la importancia de la ciberseguridad es innegable y cada vez más crítica. De hecho, en2022 los riesgos cibernéticos se situaron como la mayor preocupación para las empresas en España, según el Barómetro de Riesgos realizado por el grupo asegurador Allianz. A medida que la tecnología continúa desempeñando un papel fundamental en prácticamente todos los aspectos de nuestras vidas, la protección de datos y sistemas se ha convertido en una prioridad. La creciente interconexión global y la sofisticación de las amenazas cibernéticas han elevado los riesgos a niveles sin precedentes y es aquí donde la ciberseguridad se ha convertido en un pilar esencial para salvaguardar la privacidad, la integridad y la confidencialidad de la información, así como para mantener la estabilidad y la confianza en la economía digital.

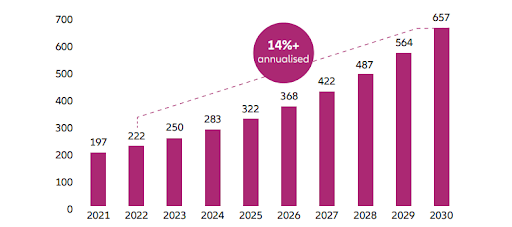

Por ello, la Comisión del Mercado de Valores de Estados Unidos (SEC) ha dado un paso significativo y ha establecido una nueva normativa vinculada a la ciberseguridad para garantizar una mayor protección de los inversores e impulsar la transparencia empresarial. A partir del 10 de diciembre, las empresas que cotizan en bolsa en Estados Unidos estarán obligadas a revelar los ciberataques más relevantes y a proporcionar detalles sobre su gestión, estrategia y control de riesgos en ciberseguridad. De esta manera, al garantizar que las compañías informen sobre estos asuntos, las medidas adoptadas beneficiarán a los inversores, a las empresas y a los mercados en los que operan. Adicionalmente, los nuevos requisitos de divulgación de la SEC sobre los casos de delitos de ciberseguridad reforzarán aún más un contexto ya de por sí consolidado, en el que se prevé que el gasto en ciberseguridad aumente a un ritmo anualizado superior al 14%.

Un catalizador para el mercado global de la ciberseguridad

Según las últimas estimaciones, se espera que el valor del mercado global de la ciberseguridad se triplique, pasando de 221.000 millones de dólares en 2022 a 657.000 millones en 2030. Es probable que la nueva regulación de la SEC acelere aún más este crecimiento, ya que algunos analistas indican que el endurecimiento de la divulgación de información por parte de las empresas cotizadas es una de las normativas sobre esta materia más importantes de la historia, lo que aumentará aún más la prioridad y el presupuesto dedicados a la ciberseguridad.

Volumen de negocio del mercado de la ciberseguridad (2021-2030; miles de millones de dólares)

Fuente: Statista; Next Move Strategy Consulting. Datos de agosto de 2023. Previsiones para las cifras de 2023-2030

¿Cómo afectará a las compañías y a la inversión?

Sin duda, la nueva normativa de la SEC tendrá un impacto significativo para las empresas de todos los sectores. En primer lugar, aumentarán los gastos en el área de compliance. En este sentido, las empresas tendrán que invertir en nuevos recursos y tecnologías para adaptarse a la nueva normativa. Esto podría incluir la contratación de más personal especializado en ciberseguridad, la implementación de nuevos controles de seguridad y la realización de evaluaciones de riesgo de forma periódica. En segundo lugar, habrá una mayor supervisión normativa, dado que la SEC examinará más de cerca las prácticas de ciberseguridad de las empresas. Esto podría dar lugar a un aumento de las medidas de control contra aquellas empresas que no se ajusten a la nueva legislación.

En tercer lugar, la reputación de las compañías estará más expuesta. Un incidente de ciberseguridad puede perjudicar la reputación y los beneficios financieros de una empresa, y con la nueva normativa será más probable que los incidentes de ciberseguridad se hagan públicos. Por último, y en cuarto lugar, los accionistas tendrán una mayor influencia, es decir, como los accionistas están cada vez más concienciados sobre los riesgos de ciberseguridad, gracias a la nueva regulación, podrían exigir a las empresas que mejoren sus prácticas en este terreno.

En definitiva, la nueva normativa de ciberseguridad establecida por la SEC constituye un avance relevante que tendrá una gran repercusión en las compañías y en el sector de la ciberseguridad. Esta nueva regulación obligará a las empresas a adoptar un enfoque más proactivo a la hora de gestionar los riesgos de ciberseguridad y a comunicar a la SEC los casos significativos relativos a ella. Todo ello creará nuevas oportunidades para el sector y aumentará la concienciación sobre la importancia de la ciberseguridad.

Tribuna realizada por Erik Swords, gestor del fondo Allianz Cyber Security

Los rendimientos de los bonos del Tesoro estadounidense están cerca de tocar techo, aunque aún hay muchos motivos para estar expectantes a corto plazo en relación a las posibilidades del Comité Federal de Mercado Abierto (FOMC) de la Fed de relajar los tipos de interés oficiales, señala BNP Paribas AM en sus recientes perspectivas de renta fija, tituladas Se avecina una desaceleración.

El análisis, firmado por Olivier de Larouzière, director global de Renta Fija de la gestora, vaticina para la zona euro unos tipos de interés oficiales que seguirán siendo restrictivos hasta que haya más certeza de que la inflación volverá al 2% de forma sostenible. Y para Reino Unido, considera que el Banco de Inglaterra mantendrá probablemente el tipo de interés bancario en el 5,25% a corto plazo.

Rendimientos del Tesoro cerca de máximos en EE.UU.

Desde la gestora destacan que aunque los rendimientos de los bonos del Tesoro han retrocedido algo recientemente debido a las preocupaciones geopolíticas, el sell-off de deuda pública estadounidense se debió, en su opinión, a “una combinación de factores fundamentales y técnicos. Ahora han alcanzado niveles que ofrecen un valor atractivo”.

“Creemos que el mantenimiento de los rendimientos en los niveles actuales supondrá un importante lastre para el crecimiento y la inflación estadounidenses –escribe De Larouzière-. La solidez actual del crecimiento y el empleo refleja la combinación de un estímulo fiscal extraordinario, el elevado ahorro de los hogares y la repercusión diferida de las subidas de los tipos de interés (ya que los hogares y las empresas utilizaron los tipos bajos para refinanciar su deuda en 2021 y 2022), así como un auge de la inversión relacionada con la inteligencia artificial”.

Sin embargo, a medida que nos acercamos al año próximo, la gestora considera que el endurecimiento de la política monetaria se dejará sentir, con un desfase más largo de lo habitual, los estímulos fiscales se reducirán, sobre todo si hay acuerdo en el Congreso para evitar más cierres del Gobierno, la concesión de créditos se contraerá y los precios de los activos se verán limitados por estos mayores rendimientos reales.

“Creemos que esta ralentización económica reducirá la demanda de mano de obra, contribuyendo a reequilibrar el mercado laboral y a moderar las presiones salariales –indica el texto-. Esto permitiría que la inflación subyacente disminuyera hacia el objetivo del 2% de la Fed, aunque los problemas estructurales de la desglobalización, la demografía y el cambio climático desafiarán a los responsables políticos. La confluencia de estos factores debería permitir al FOMC empezar a bajar los tipos de interés oficiales en el segundo semestre de 2024 y volver a situarlos en un tipo neutral ligeramente más alto en algún momento de 2025 o 2026”.

A corto plazo, sin embargo, hay datos que aportan incertidumbre. “Existe, por ejemplo, el riesgo de que a medida que los salarios alcancen a la inflación, el aumento de los salarios reales permita una reaceleración del consumo. Además, cualquier indicio de que el Congreso está dispuesto a arriesgarse a un mayor deterioro de la solvencia del Tesoro podría introducir una mayor prima de riesgo crediticio en los bonos a más largo plazo. En resumen, puede que los rendimientos del Tesoro aún no hayan tocado techo. Pero creemos que estamos cerca”.

Previsión de aumento de la curva en la eurozona

Respecto de la eurozona, en el análisis De Larouzière recuerda que aunque la economía se mostró más resistente de lo esperado durante el primer semestre de 2023, el PIB se ha estancado recientemente y es probable que siga haciéndolo en los próximos trimestres.

El sector de los servicios, antaño pujante, está perdiendo impulso, y el sector manufacturero sigue frenado por una combinación de factores cíclicos y -especialmente en Alemania- estructurales. Dicho esto, el descenso del PMI manufacturero ha sido algo exagerado en relación con los datos concretos. La dinámica del crédito será probablemente otro factor de debilidad en el futuro, ya que los efectos de la subida de los tipos de interés siguen pesando sobre la demanda de las empresas y los hogares, según las perspectivas.

Sin embargo, también hay factores positivos como el mantenimiento del gasto público en inversión con la contribución de los fondos Next Generation EU y otros presupuestos de la Unión Europea, así como la recuperación de los salarios reales por el robusto crecimiento de los salarios nominales. La inflación sigue asimismo en retroceso, aunque la persistente inflación subyacente “probablemente mantendrá la cautela del Banco Central Europeo a medio plazo”.

“Creemos que es probable que el BCE interrumpa el endurecimiento de su política monetaria en el próximo trimestre, dejando el tipo de depósito en el 4%. Si bien es posible que mantenga un sesgo de línea dura, es difícil justificar nuevas subidas de tipos en el actual contexto macroeconómico. Más bien, los tipos de interés seguirán siendo restrictivos durante un periodo prolongado hasta que haya más certeza de que la inflación volverá al 2% de forma sostenible”, indica el análisis.

Si hay una pausa en las subidas de tipos, la atención se centrará en la velocidad del endurecimiento cuantitativo. El BCE podría poner fin a las reinversiones del Programa de Compras de Emergencia para Pandemias (PEPP) antes de lo previsto (finales de 2024), y también son probables nuevos ajustes en el nivel de las reservas mínimas obligatorias.

En este contexto, el equipo de De Larouzière prevé nuevos descensos de los rendimientos de los bonos: “Un descenso continuado de la inflación, unas perspectivas de crecimiento moderadas y el fin del ciclo de endurecimiento del BCE deberían atraer la demanda de deuda pública en euros. El reciente sell-off de los rendimientos de la deuda pública mundial, liderada por Estados Unidos, ha hecho que los rendimientos reales de la deuda pública en euros a 5 años hayan pasado de un máximo del 0,6% a principios de año a alrededor del 1%, lo que parece atractivo desde una perspectiva de valoración a largo plazo. Sin embargo, dado que la emisión de deuda pública de la zona euro se encuentra en máximos históricos y que la lucha contra la inflación aún no ha terminado, somos conscientes de que las primas por plazo pueden seguir aumentando. Por ello, también prevemos un aumento de la pendiente de la curva de rendimientos”.

Table Mountain en lugar del Matterhorn en Reino Unido

El crecimiento económico ha mostrado una considerable resistencia durante la mayor parte de 2023 en Reino Unido, pero los datos recientes sugieren que se está acercando a un punto de inflexión. El impulso en el sector servicios se está ralentizando y el sector de la construcción está empezando a contraerse. Los hogares y las empresas han ido agotando su exceso de ahorro en lugar de pedir prestado, y a medida que este ahorro se reduce, el endurecimiento de las condiciones crediticias probablemente pesará más sobre el consumo de los hogares y la inversión empresarial.

Desde el punto de vista fiscal, con las elecciones generales del Reino Unido que se celebrarán probablemente en primavera u otoño de 2024, se ha prestado cada vez más atención a los planes fiscales de los partidos Conservador y Laborista en sus campañas electorales. Hasta ahora, ambos han hecho hincapié en la credibilidad fiscal, añade el texto.

El mercado laboral ha dado nuevas muestras de relajación, pero los indicadores de crecimiento salarial y de inflación de los servicios se han mantenido por encima del objetivo de inflación del 2% fijado por el Banco de Inglaterra a medio plazo. Aunque la inflación ha empezado por fin a moverse en la dirección correcta, el banco central aún tiene trabajo por hacer.

En lo que respecta a la política monetaria, las perspectivas recuerdan la preferencia del economista jefe del Banco de Inglaterra por la Table Mountain (una montaña sudafricana en forma de mesa) en vez del Matterhorn (monte Cervino), en referencia a unos tipos de interés elevados durante más tiempo, en vez de una subida abrupta seguida por otra bajada empinada.

“Ante el estancamiento del crecimiento, la moderación de la inflación de los servicios, los continuos signos de relajación del mercado laboral y el escaso margen para la relajación fiscal, es improbable que el Banco de Inglaterra siga subiendo los tipos de interés y lo más probable es que los mantenga en el 5,25% a corto plazo”, se indica.

El mercado laboral modificó su estructura de manera sobresaliente a raíz de la pandemia, que provocó cambios inmediatos en la oferta y la demanda de mano de obra, así como en la modificación de los hábitos laborales. Así lo señala el informe HSBC Global Research sobre “El futuro del trabajo: ¿Qué sigue a décadas de cambio en tres años?”.

Las innovaciones tecnológicas, la flexibilidad en el lugar y el horario de trabajo y las repercusiones en los mercados laborales y las zonas urbanas son algunos de los protagonistas del cambio en el futuro laboral, según el estudio, y aunque algunos de estos cambios conllevarán más tiempo, como la automatización o la Inteligencia Artificial, van a aumentar su presencia en el mercado laboral. «El futuro del trabajo presenta retos: menos generación de ideas o tutorías», señala el informe, que apunta que el personal más joven puede perder oportunidades de desarrollo.

Asimismo, la productividad puede verse obstaculizada por estos cambios y algunos trabajadores podrían verse desplazados por la tecnología. Sin embargo, podrían verse mejoras en la productividad gracias a formas de trabajo más eficientes y a las nuevas tecnologías, mientras que los beneficios sociales, como plantillas más diversas, personal más satisfecho y mejores resultados en salud mental, podrían derivarse del cambio en las prácticas laborales.

El análisis de HSBC señala que es posible que las actitudes hacia el trabajo se hayan visto sacudidas por un acontecimiento único en una generación. «El mundo laboral ya es muy diferente del que existía antes de la pandemia y es probable que se produzcan aún más cambios en los próximos años», añade.

El futuro del trabajo

La primavera de 2020 dejaba un gran volumen de pérdidas de empleo. Asimismo, los fuertes repuntes en la mayoría de las economías han dado lugar a algunos de los mercados laborales más tensos de la historia. El elevado crecimiento salarial, la escasez de trabajadores y un enorme número de ofertas de empleo caracterizaron el mercado laboral durante 2022 y principios de 2023. Aunque este año ha dado tregua a algunos de estos indicadores con su retroceso, otros, como la demanda de mano de obra, siguen siendo muy fuertes y la oferta sigue siendo limitada.

Pero, según se desprende de los datos del informe, en 2023 y 2024 las previsiones apuntan a una cierta relajación de los mercados laborales, con un aumento de las tasas de desempleo en la mayoría de las economías. El último Informe sobre el Empleo del Foro Económico Mundial estima que (a escala mundial) se perderán 83 millones de puestos de trabajo debido a cambios en la demanda de mano de obra sectorial. Asimismo, se crearán 69 millones en los próximos cinco años, lo que supone una rotación estructural del mercado laboral y una reducción del empleo de 14 millones de puestos de trabajo, es decir, un 2%.

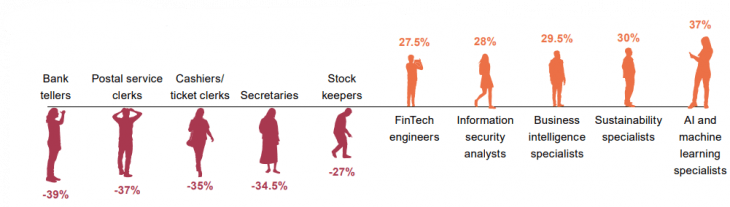

Además, el informe revela que algunos puestos de trabajo serán los más vulnerables, como lo han sido en los últimos años. Esto se verá reflejado en el caso de los empleados administrativos en diversos sectores y las secretarias, así como una serie de funciones presenciales, como los vendedores y la seguridad. Estas son las funciones más amenazadas por la automatización. Al mismo tiempo, algunas funciones tendrán mucha más demanda de trabajadores. Esto se verá traducido en servicios de alta tecnología, ingenieros y especialistas en datos. Dado el envejecimiento de la población, también es probable que aumente la demanda de personal sanitario.

Pérdida neta de empleo prevista y creación de empleo como porcentaje del papel actual (2023-2027, %)

Los motores de estos cambios en el mercado laboral son numerosos. En particular, el estudio señala a la transición ecológica, donde se verán modificaciones y se espera la creación de más puestos de trabajo. También parece probable que la reorganización de las cadenas de suministro y una mayor regulación añadan puestos de trabajo en los próximos años.

Los retos son evidentes: el menor crecimiento económico y la escasez general de oferta o demanda hacen que muchas empresas tengan que trabajar con menos personal. Pero el informe recuerda que «no todos los cambios en la economía implican menos trabajadores». Muchas evoluciones, como la transición ecológica y el aumento del gasto y la demanda del mundo emergente, podrían ser creadores netos de empleo en los próximos años.

El rol de las tecnologías

El aumento del interés por la IA ha provocado que el mercado laboral se vea modificado, hasta el punto de que algunos puestos de trabajo podrían desaparecer. Por lo general, la automatización ha amenazado el trabajo en persona, puesto que se ha eliminado la necesidad de tantos trabajadores en los almacenes, en las líneas de producción o en hostelería.

El informe estima que la incipiente amenaza de la automatización podría actuar como una barrera más estructural a una espiral de inflación salarial. A pesar de este impacto, merece la pena considerar a fondo el impacto que un amplio abanico de tecnologías podría tener en el mercado laboral.

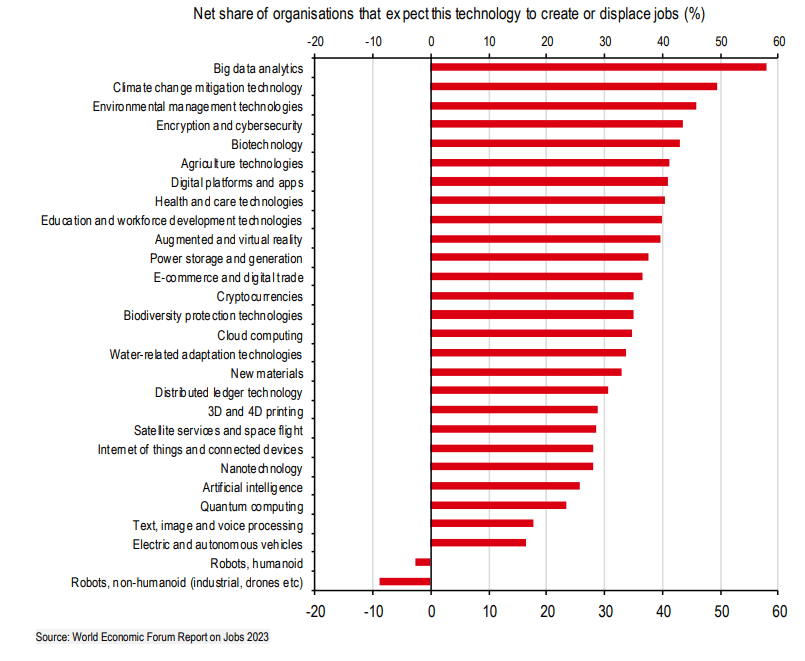

Algunas tecnologías pueden crear muchos puestos de trabajo

Adepa, gestor de fondos de inversión alternativos (GFIA) y administrador de fondos con sede en Luxemburgo, ha seleccionado eFront, una solución tecnológica de BlackRock dedicada a los mercados privados. Esta decisión permitirá a Adepa reforzar los servicios personalizados que presta a sus clientes en los sectores de capital privado, deuda privada, infraestructura e inmobiliario.

Tras un proceso de búsqueda competitivo, Adepa eligió la plataforma eFront por su enfoque orientado al servicio al cliente y sus capacidades de análisis de datos e inversiones alternativas líderes en el mercado. Las soluciones eFront están disponibles en todo el negocio de Adepa, incluidos los servicios de gestor de fondos de inversión alternativa (GFIA), así como de administración de fondos y agencia de transferencia.

Esteban Nogueyra, responsable global de Administración de Fondos de Adepa, reconoció estar «encantado» de esta asociación con BlackRock para implantar su tecnología eFront, «mejorando nuestras soluciones de administración de fondos y servicios al inversor para los principales gestores de activos alternativos a nivel mundial». El directivo explicó que al integrar eFront en su plataforma tecnológica, «proporcionaremos una ventanilla única que combina las ventajas de nuestras capacidades de back-office y la experiencia líder en servicios de fondos alternativos en Europa y América Latina, apoyando nuestra expansión internacional, y permitiendo a nuestros clientes centrarse en su negocio principal».

Según el informe 2023 Global Investment Outlook de BlackRock, los inversores tendrán que realizar cambios más frecuentes en las carteras para adaptarse a un nuevo régimen de inversión caracterizado por una mayor volatilidad. La plataforma eFront proporciona a los clientes los datos y análisis necesarios para fundamentar las decisiones de inversión en todas las clases de activos de capital privado.

«Estamos increíblemente orgullosos de trabajar con Adepa, un líder del sector dedicado a ofrecer a los clientes una visión más profunda de sus carteras, lo que conduce a resultados de inversión únicos y significativos», dijo Melissa Ferraz, responsable Global de Aladdin Alternatives.

La inversión ASG sigue dominando los titulares y los consejos de administración a medida que la integración de las métricas ASG en el proceso de inversión gana adeptos. La mayor parte de la actividad se concentra en los mercados desarrollados, pero la ola está llegando también a las empresas de los mercados emergentes, donde los gestores se ven cada vez más presionados por los inversores para cerrar la «brecha de la sostenibilidad».

Según el informe Dynamo Frontline Insight de Preqin, el 95% de los gestores de mercados emergentes alternativos cree que los inversores mantendrán o aumentarán sus expectativas sobre los informes ASG y DEI (diversidad, equidad e inclusión). Sólo el 5% cree que disminuirán.

Sin embargo, las empresas de los mercados emergentes van a la zaga de sus homólogas de los mercados desarrollados en lo que respecta a la información sobre ASG. Esta falta de datos puede exacerbar las ineficiencias en la asignación de capital y reducir los flujos hacia los mercados más necesitados de inversión.

A la hora de evaluar empresas, los LP recurren a menudo a calificaciones y afiliaciones ESG. Según una investigación reciente del programa MOBILIST del Gobierno británico (para impulsar el acceso a los mercados internacionales de capitales), «la escasez de datos en las economías en desarrollo hace más difícil para los inversores potenciales determinar el cumplimiento de las normas ASG o demostrar a los reguladores cómo la propiedad de un activo repercute en el perfil ASG del inversor».

Por ello, estas economías se consideran de mayor riesgo y, por tanto, menos atractivas desde el punto de vista de la rentabilidad ajustada al riesgo.

Los datos de Preqin reflejan que en 2022 se constituyeron 2.127 fondos ASG y el 18% se dirigió a mercados emergentes. De los diez mayores fondos ASG en 2022, solo uno se centró en un mercado emergente (China). En lo que va de año, se han captado 546 fondos ASG, el 14% dirigidos a mercados emergentes.

El capital privado será esencial para hacer frente a la crisis climática y lograr el balance neto cero, pero el estudio cuestiona si las economías emergentes atraerán una parte equitativa.

BME y SANFI (Santander Financial Institute) han cerrado, en el Palacio de la Bolsa de Madrid, un acuerdo de colaboración para ampliar la oferta formativa de Braindex, la plataforma de formación 100% online de BME. Al acto de presentación de los cursos han acudido Enrique Castellanos, director del Instituto BME; Begoña Torre, directora general de UCEIF y SANFI, y Belén Díaz, directora académica de SANFI.

Como primer paso de este acuerdo, Braindex incluirá dos nuevos cursos de SANFI en su área de regulación aplicada al sector: “Las novedades de IFRS 17” y “SFDR y Green MiFID”.

La oferta formativa de Braindex suma ya un total de 85 cursos impartidos a más de 910 alumnos. Esta ampliación refuerza a Braindex como una plataforma financiera online de referencia para difundir la cultura financiera y bursátil y fomentar el conocimiento sobre los mercados y los productos financieros. Además del área de regulación, la plataforma MOOC de BME cuenta con otras tres categorías de cursos: Mercados y Productos Financieros, Tecnología y Divulgación.

“Estamos muy satisfechos de este acuerdo con SANFI, que nos permite seguir sumando colaboradores de primer nivel en Braindex y, de su mano, ampliar la oferta a nuestros usuarios. Nuestra plataforma sigue creciendo y lo hace además con cursos orientados a todo tipo de perfiles, desde personas que entran en contacto con los mercados financieros por primera vez, con los que fomentamos la cultura financiera, hasta profesionales del sector que necesitan formarse sobre las novedades regulatorias, como es el caso de estos nuevos cursos”, explica Enrique Castellanos, director de Instituto BME.

Por su parte, Begoña Torre, directora general de UCEIF y SANFI, puso en valor este acuerdo entre ambas instituciones que “supone un impulso a la actividad formativa online de SANFI en alianza con un institución tan reputada e importante como es Instituto BME”. En este sentido, Belén Díaz, directora académica de SANFI, incidió en la importancia que tiene para SANFI este acuerdo y destacó la formación especializada que se imparte “poniendo a disposición de todo el sector y de manera accesible en cualquier momento dos cursos de temática actual y técnica que abarcan tanto normas de información financiera como aspectos de sostenibilidad en el asesoramiento financiero”.

Schroders anunció su expansión en el mercado brasileño, poniendo el foco en la renta variable con nuevas contrataciones.

Si bien la empresa destaca que está en el gigante sudamericano hace 30 años, últimamente ha reforzado su presencia en este mercado sumando tres nuevos asesores a su equipo.

Renato Camargo se unió a la gestora como nuevo analista de renta variable de Schroders en Sao Paulo, con más de 10 años de experiencia en el mercado financiero.

Camargo trabajó en Itaú Asset Management como analista de renta variable. Formó parte de la familia de fondos de renta variable Dunamis, gestionando más de 6.000 millones de reales (1.200 millones de dólares) en los últimos años. Es licenciado en Economía por la Pontificia Universidad Católica de São Paulo (PUC-SP) y posee la certificación CGA Anbima.

Por otro lado, Pedro Floriani, se sumó al equipo de analistas de valores. Floriani trabajó anteriormente como analista de valores en el family office M. Safra y en la gestora Geo Capital, de la que también fue socio. Es licenciado en Administración de Empresas por la Fundação Getulio Vargas.

Completando las nuevas contrataciones, Eduardo Vedovatto consiguió su puesto como miembro permanente del equipo de renta variable, luego de destacarse en el programa de prácticas de Schroders. Vedovatto es licenciado en Administración de Empresas y Economía por la Fundação Getulio Vargas.

Los tres se unen a João Noronha, CFA, cogestor y analista de renta variable, y Alexandre Moreira, analista de renta variable y responsable de análisis de Brasil, con más de 15 y 20 años de experiencia en el mercado respectivamente, bajo la dirección de Pablo Riveroll, CFA, responsable de renta variable de Schroders para Brasil y América Latina, que lleva casi 10 años gestionando fondos de renta variable en Brasil desde Londres.

En total, Schroders cuenta con un equipo de 13 profesionales en Brasil, dedicados a la gestión de renta variable, renta fija, crédito e inversiones en el extranjero.

«Nuestro equipo está constantemente encontrando y reevaluando oportunidades en la bolsa brasileña. Vemos el momento actual como atractivo para el mercado de valores en Brasil y tiene sentido para nosotros ampliar el equipo de análisis local. En términos de perspectivas, esperamos que la renta variable brasileña experimente una recuperación significativa en los próximos 12 a 18 meses, ayudada por una mayor claridad fiscal, la relajación de la política monetaria y dado que los precios son muy atractivos», comentó Riveroll.

La coordinación internacional del equipo de renta variable de Schroders se ve reforzada por la integración del equipo de gestión de renta variable brasileña con el equipo internacional de Investigación de Mercados Emergentes, que cuenta con 54 profesionales en 11 localizaciones y 35.000 millones de dólares bajo gestión, de los cuales 3.100 millones están invertidos en la bolsa brasileña, según información proporcionada por la empresa.

En este contexto de expansión, Schroders lanzó una campaña para promocionar su presencia local. Con el lema “Schroders, con S de Brasil” la campaña es la primera campaña enfocada exclusivamente en el mercado brasileño de renta variable.

Desde hace casi 30 años en el país, la gestora global es uno de los cinco mayores inversores en renta variable de Brasil.

«En Schroders, tenemos un enfoque de longevidad, que se refleja en nuestras estrategias de negocio, inversiones y retención de talentos», comentó Daniel Celano, CFA, CEO de Schroders Brasil.