Ibercaja Gestión lanza un nuevo fondo de inversión dirigido a ahorradores con un perfil conservador, el Ibercaja Deuda Pública 2025. El fondo cuenta con un objetivo de rentabilidad del 2,6% TAE, e invertirá en deuda pública alemana, española, francesa e italiana.

La estrategia de inversión de este fondo consistirá en construir una cartera estable de deuda pública de las principales economías de la Zona Euro, en concreto de Alemania, España, Francia e Italia, con vencimiento en diciembre de 2025, aspirando a obtener las atractivas rentabilidades que presenta la deuda pública.

Según explica Lili Corredor, directora de Ibercaja Gestión, “las curvas de deuda pública continúan en general sin ganar demasiada pendiente, ya que los tramos cortos cotizan a rentabilidades similares a plazos superiores. En este entorno, en la gestora vemos valor para que los ahorradores con un perfil más conservador puedan aprovechar los tramos medios de la curva con la cartera de deuda pública que estamos construyendo”.

Este fondo de inversión puede suscribirse hasta el 30 de septiembre del próximo año y no cuenta con comisiones de reembolso, lo que dota al fondo de liquidez diaria sin penalizaciones para los partícipes. El valor liquidativo para reembolsos anteriores de la fecha de rentabilidad objetivo será a precio de mercado, sujeto a oscilaciones en función de la rentabilidad que pueda acumular el producto, pero sin que exista ningún tipo de penalización para el cliente.

7 fondos nuevos en 2023

Con el lanzamiento del Ibercaja Deuda Pública 2025, la gestora de Ibercaja se consolida como la entidad más activa en el año, con siete fondos de inversión lanzados hasta el momento, en lo que supone un espaldarazo a la estrategia de crear productos de inversión sencillos que aporten certidumbre y rentabilidades positivas a todos sus clientes.

Ibercaja dispone de un modelo de gestión orientado al cliente, basado en el asesoramiento, rentabilidad e innovación, todo lo cual le ha permitido posicionarse como la gestora nacional líder en el año en aportaciones a fondos de inversión.

Entre las ventajas propias de los fondos de inversión, Ibercaja Gestión destaca la profesionalización en la gestión de las inversiones, a través de expertos profesionales que se ocupan de las inversiones de este fondo y seleccionan los activos en base a criterios que valoran tanto la rentabilidad a obtener como el riesgo que conllevan, minimizando este último.

Por otro lado, proporcionan acceso a los mercados financieros de una manera eficiente y facilitan una inversión diversificada y accesible a todo inversor, además de una absoluta transparencia, elevado control y continua supervisión por parte de la CNMV y del depositario.

Los activos administrados por Ibercaja Gestión crecían un 20,4% en los nueve primeros meses del año, superando los 21.500 millones de euros a cierre de septiembre. Estas cifras suponen la consecución de un nuevo hito para la gestora de fondos de inversión de Ibercaja, fruto del extraordinario dinamismo en las aportaciones realizadas por clientes y a unas rentabilidades medias de los fondos superiores a las del sector.

A cierre de septiembre, la captación de fondos de inversión de Ibercaja fue de 2.947 millones de euros, cifra que representa el 17,4% del total de las aportaciones del sistema y que le ubica como líder indiscutible del sector en este capítulo en estos nueve meses. Ibercaja Gestión sumaba 60 puntos básicos de cuota de mercado en el año, hasta el récord histórico del 6,5%, constituyendo un nuevo hito.

Además, toda la gama de fondos de inversión de Ibercaja obtenía rentabilidades positivas, acumulando una rentabilidad media del 3,46% hasta el 30 de septiembre, que se incrementaba hasta el 5,52% en los últimos 12 meses.

iCapital inaugura su nueva sede central en Madrid y lo hace trasladándose a la Torre Emperador Castellana. A partir del 1 de noviembre, la planta 26 Norte alberga las nuevas oficinas de la compañía.

La oficina acoge a los 41 profesionales de Madrid, que sumados a los del resto de las oficinas suman un total de 56 personas en el equipo. Sólo en 2023 la firma ha incorporado a 13 profesionales.

“Este crecimiento del equipo», explica Miguel Ángel García Brito, socio fundador de iCapital, «también es consecuencia de un incremento de nuestro volumen de negocio. Con más de 150 clientes con patrimonio medio de 20 millones de euros, nuestras necesidades internas, en términos de espacio y recursos, nos han animado a buscar un entorno global, más tecnológico y representativo, donde poder disfrutar de todos los servicios integrados, incluyendo salas, espacios para eventos y una diversa selección de alternativas. Un espacio más adecuado y ambicioso, que garantice eficiencia y bienestar, no sólo para los que trabajamos en iCapital, sino también para todos nuestros clientes y colaboradores”.

Un año marcado de hitos

2023 ha sido un año en el que iCapital ha cumplido con creces los objetivos marcados en su Plan Estratégico Next 5:

Con la apertura de las oficinas de Santa Cruz de Tenerife y A Coruña, son ya nueve las sedes de iCapital que apuestan por la cercanía y el contacto directo con los clientes (junto a las de Madrid, Barcelona, Valencia, Alicante, Oviedo, Sevilla y Las Palmas de Gran Canaria).

En la actualidad, el capital humano de la compañía está compuesto por 56 profesionales altamente cualificados para ofrecer sus servicios a su cartera de clientes, y siempre bajo los valores de honestidad, transparencia e independencia.

La creación del LATAM Desk, con la incorporación de un equipo especializado en esta zona geográfica ya es una realidad que persigue convertir Madrid en un importante Hub para los inversores latinoamericanos.

La transformación de iCapital en agencia de valores, con el objetivo de simplificar la operativa a los clientes, “sin alejarnos de nuestra esencia que ha marcado la trayectoria profesional desde la creación de iCapital en 2006”, explica Miguel Ángel García Brito.

Oferta de nuevos servicios profesionales: inmobiliario, corporate, planes estratégicos, gestión discrecional de carteras, y todo ello con el propósito de satisfacer las crecientes necesidades de los clientes.

La nueva ubicación contrasta fuertemente con la del sector tradicionalmente arraigada en los barrios centrales como Salamanca o Justicia.

Pablo Martínez-Arrarás, socio fundador de iCapital, comenta: “Sabemos que somos los únicos del sector en apostar por Castellana Norte. Históricamente los Multifamily offices y los asesores de grandes clientes se asientan en zonas de oficinas más tradicionales. Sin embargo, creemos que la zona de las Torres, con el proyecto Castellana Norte ya en marcha, se va a convertir en “la city madrileña”. Por eso, no creemos que vayamos a ser los únicos en trasladar allí la actividad. Simplemente somos los primeros. Este cambio de oficina es un reflejo de nuestro compromiso continuo con la excelencia y expansión de nuestro negocio. Mantenemos nuestra dedicación y compromiso con el futuro y la sostenibilidad al diseñar nuestra nueva sede para que cumpla con todos los requisitos de eficiencia energética, tanto en iluminación como en climatización. Creemos que la ubicación escogida responde y se adapta perfectamente a nuestras necesidades y va de la mano de nuestros objetivos como empresa líder en asesoramiento financiero”.

Diseñado por Pei Cobb Freed & Partners, uno de los estudios de arquitectura más prestigiosos y galardonados del mundo, Torre Emperador Castellana es la representación física y monumental de los valores de sus diseñadores: la eficiencia energética y el bienestar de todos sus inquilinos.

Foto cedida Pablo Toral Torre-Marín, Investment Advisor en Edmond de Rothschild España.

Continuando su estrategia de posicionamiento y captación de talento, Edmond de Rothschild ha anunciado la incorporación de Pablo Toral Torre-Marín como Investment Advisor para su oficina de Madrid.

Pablo Toral, licenciado en economía, cuenta con más de 11 años de experiencia en el ámbito de inversiones y más de siete en el sector de la banca privada, desempeñando el cargo de Investor Professional Associate en JP Morgan Private Bank en Madrid en los últimos años. Previamente, trabajó en el Grupo AXA, en la división de Real Estate de Londres y de Investment Management en París.

Pablo reportará directamente a Rodrigo Cebrián, director de Inversiones de Edmond de Rothschild en España.

Para Pablo Torralba, consejero delegado de Edmond de Rothschild en España, “estamos muy contentos de dar la bienvenida a un profesional como Pablo, que aportará un gran valor a nuestra entidad no solo por su amplia experiencia en el segmento de clientes de banca privada sino también por su elevado conocimiento del mercado local. Nuestro objetivo como Casa de Inversiones es seguir creciendo y ofreciendo servicios excepcionales a nuestros clientes en el largo plazo y con Pablo estamos consolidando un equipo sólido, de amplia experiencia y reconocidas competencias”.

Foto cedidaLaura Kaliszewski, directora global de Inversión Sostenible para clientes

Natixis Investment Managers (Natixis IM) ha anunciado el nombramiento de Laura Kaliszewski como directora global de Inversión Sostenible para clientes. En este nuevo puesto, Kaliszewski dirigirá un equipo que apoyará a los clientes en sus objetivos de inversión sostenible, aprovechando los recursos de Natixis IM y la experiencia de sus gestores de inversión. Kaliszewski reportará a Fabrice Chemouny, director de Distribución Internacional, y a David Giunta, director general para Estados Unidos.

“El panorama mundial de la inversión responsable, sostenible y de impacto está evolucionando rápidamente, y Laura será un excelente recurso para nuestros clientes a medida que navegan por este entorno complejo y en constante cambio”, afirma Chemouny. “La sólida y diversa formación de Laura, que abarca la sostenibilidad, el crédito y la gestión de carteras, le permite comprender las complejas necesidades de nuestros clientes e identificar soluciones para cumplir sus objetivos de inversión”.

Kaliszewski se incorporó a Natixis IM en 2020 y ocupó el cargo de directora de Soluciones de Inversión Sostenible. Cuenta con más de 15 años de experiencia en inversión sostenible y de impacto, gestión de carteras, crédito y riesgo en empresas como Moody’s, BlueOrchard, Deutsche Bank y JPMorgan, así como en organizaciones internacionales de desarrollo como el Banco Mundial y la Corporación Financiera Internacional.

Realizó un máster en Global Affairs por la Universidad de Nueva York y un máster en Economía Internacional por el Instituto Universitario de Altos Estudios Internacionales y Desarrollo de Ginebra.

Foto cedidaDe izquierda a derecha: Gema Esteban, ESG Senior Advisor de Georgeson, Cristina Álvarez Mendez, directora de inversión Socialmente Responsable de Caixabank AM, José Miguel Alonso de Ozalla, responsable de segmentos especializados y green finance del Banco Santander España y Claudia Gamarra, Head of Credit Rating Agencies and ESG Communication del Banco Sabadell

La Conferencia sobre Economía, ESG y Cambio Climático, organizada por el Club de Excelencia en Sostenibilidad y Georgeson, ha puesto sobre la mesa las estrategias públicas y empresariales en materia de economía y cambio climático, con especial foco en la gestión climática, productos sostenibles, finanzas sostenibles, inversión ESG y retos de los consejos de administración.

En la mesa de debate sobre finanzas sostenibles se ha abordado la temática ESG en el mundo financiero. La evolución de la regulación en relación con los criterios ambientales, sociales y de gobierno corporativo (ESG, por sus siglas en inglés) ha experimentado un cambio significativo en las últimas décadas.

Tal y como señala Cristina Álvarez Mendez, directora de inversión Socialmente Responsable de Caixabank AM, “este proceso ha sido para nosotros una auténtica revolución”. Entre las principales preocupaciones del marco regulatorio, desde el punto de vista de Caixabank AM, se encuentran la metodología y los datos, así como el inversor retail que, como señala Álvarez Mendez, “está menos especializado”.

En esta misma línea, José Miguel Alonso de Ozalla, responsable de segmentos especializados y green finance del Banco Santander España, considera que «la trazabilidad, la medición y el reporte son claves”. Además, sostiene: «Muchas pequeñas empresas se pueden ver arrastradas fuera de la cadena de valor si no cumplen los criterios”.

Dada la exigente regulación, Claudia Gamarra, Head of Credit Rating Agencies and ESG Communication del Banco Sabadell, cree que “hace falta un desarrollo normativo que sirva de ejemplo y que sea a la vez exportable a otras geografías”. Además, aclara que «si lo que se busca es una transición ordenada, debemos tener una normativa ordenada”.

Doble materialidad: principio fundamental en la consideración de los criterios ESG

El concepto de la “doble materialidad” supone un reto para las entidades financieras. Esta idea implica que las empresas evalúen y comuniquen tanto los riesgos y oportunidades financieros como los riesgos y oportunidades relacionados con ESG en sus informes y toma de decisiones. Esto refleja una comprensión más integral de la sostenibilidad y la responsabilidad corporativa, ya que reconoce que tanto los aspectos financieros como los no financieros son importantes para la salud a largo plazo y el rendimiento de una empresa.

Evitar el greenwashing, una cuestión reputacional

Alonso de Ozalla considera que el greenwashing “no es una cuestión de sanciones, es una cuestión de reputación. Nuestra tolerancia al riesgo de greenwashing es tendente a cero”.

Del mismo modo, Álvarez Mendez recalca la complejidad del marco regulatorio y coincide con la opinión de Alonso de Ozalla. “La sorpresa ha sido que la regulación nos ha metido un riesgo reputacional. Esto nos lleva mucho a hacer reflexiones estratégicas y tener muy trabajada la parte comunicacional».

Por su parte, Gamarra opina que “la exigencia regulatoria está ahí y nosotros, las entidades financieras, somos el instrumento para canalizar que las empresas y PYMES de este país realicen esa transición”.

ESG como oportunidad en el mundo financiero

“No podríamos seguir activos en este sector sin tener en cuenta estos aspectos”. Para nosotros es fundamental”, opina Álvarez Mendez. “La ESG nos ayuda a identificar cómo la compañía está gestionando los riesgos y si es capaz de aprovechar esas oportunidades”, aclara la experta.

Alonso de Ozalla cree que la sostenibilidad es rentable. “Tenemos que intentar entre todos que haya crecimiento económico y que sea sostenible. No es una cuestión de rentabilidad sin más, sino de oportunidad”

El mercado inmobiliario español ha entrado claramente en una fase de desaceleración, sobre todo en lo que se refiere a la vivienda usada. El menor crecimiento económico, la subida de los tipos de interés y la reducción del ahorro acumulado durante la pandemia anuncian una reducción de la demanda de viviendas por parte de las familias en 2023. En este contexto, los analistas esperan un estancamiento de los precios, que se mantendrán en niveles similares a 2022 para volver a crecer moderadamente en 2024.

La adquisición de una vivienda tiene un gran impacto sobre la salud financiera de cualquier familia y en 2023 existen varios aspectos a tener en cuenta antes de tomar una decisión.

1. En primer lugar, las mayores oportunidades se darán en la vivienda usada. Los expertos de BBVA Research consideran que es en este segmento donde el precio puede mostrar alguna corrección en 2023 y, por tanto, existir una mayor oferta que a día de hoy, cuando es relativamente escasa.

2. Reducción de la oferta de vivienda nueva en 2023

La vivienda nueva se comercializa sobre plano y en la actualidad prácticamente todo lo que se construye se vende, por lo que la presión a la baja del precio que podría venir de un exceso de oferta será reducida. Por lo tanto, quienes busquen una vivienda nueva tendrán que estar atentos a las nuevas promociones, porque la venta será relativamente rápida.

3. Hoy en día, dado el aumento generalizado del precio de la energía, es importante que se tengan en cuenta los criterios de eficiencia energética a la hora de adquirir una vivienda. Por este motivo, la vivienda nueva suele ganar a la vivienda usada.

4. Reforma requerida en muchas viviendas usadas. Si el coste de la rehabilitación es muy relevante, sobre todo en el contexto actual de encarecimiento de materias primas, hay que comparar el precio de la vivienda nueva versus al de la usada más el coste de la reforma.

5. En cuanto a localización, en una época de desaceleración económica como la actual, tanto a escala nacional como europea (de donde proceden los principales demandantes de vivienda en nuestro país) se espera que las regiones donde más relevancia tiene la segunda residencia y las operaciones de extranjeros sean aquellas que podrían presentar mejores oportunidades. De hecho, las ventas de vivienda a extranjeros en el cuarto trimestre del año pasado empezaron ya a reducirse de manera relevante en algunas comunidades autónomas después de varios trimestres de crecimiento ininterrumpido.

6. En 2023, gracias a la acumulación de ahorros durante la pandemia, algunas familias se podrían permitir pagar buena parte de la vivienda (o toda ella) sin necesidad de recurrir a un préstamo hipotecario. La vivienda puede convertirse así en una alternativa interesante de inversión, dada la escasez de oferta de alquiler en España. Sin embargo, en este punto la incertidumbre en torno al texto final de la Ley de Vivienda podría estar frenando las decisiones de pequeños y grandes inversores.

Hay que tener en cuenta que las previsiones de BBVA Research no apuntan a grandes correcciones de precios en 2023, de hecho en el agregado el precio podría mantenerse relativamente constante respecto a 2022. Félix Lores, de BBVA Research, asegura que “la reactivación de la economía en 2024 y la escasez de la oferta podrían hacer que la vivienda volviera a revalorizarse en 2024, aunque a tasas más moderadas, en torno al 2 o 3%”.

Foto cedidaJosé Manuel Mourelo, coordinador de Responsabilidad Social Corporativa e Institucional de Afundación

En un mundo cada vez más complicado y con un mercado financiero en constante cambio, la educación financiera se ha vuelto esencial en la vida cotidiana de las personas. Por esta razón, Afundación, la Obra Social de Abanca, ha lanzado la sexta edición de su programa de educación financiera llamado ‘Segura-Mente’. En el año 2022, este programa involucró a un total de 46,131 estudiantes y 552 profesores de 452 escuelas en Madrid.

¿Por qué es importante enseñar educación financiera a los estudiantes desde una edad temprana?

Para Afundación el objetivo de la educación financiera en edades tempranas es explicar a los niños de dónde viene el dinero y su aplicación a la vida real a través de la cultura del esfuerzo. Usando juegos interactivos los más jóvenes aprenden a gestionar su dinero, planificar sus gastos o distinguir deseos y necesidades, así como un consumo responsable, sostenible y solidario.

Adquirir educación financiera desde pequeños hará que sea mucho más fácil ahorrar en la edad adulta y tener una gestión de las finanzas personales más eficiente.

Enseñar a ahorrar no debe ir de la mano de limitaciones y restricciones, sino de la concienciación. Hay que explicar que el dinero es un bien limitado. Es fruto del trabajo diario y debe servir tanto para las necesidades actuales como para las futuras. Es fundamental explicar la situación económica de cada familia a los niños. Así como la estabilidad o inestabilidad de los ingresos y los posibles proyectos futuros. Es decir, los motivos por los que no se puede gastar todo lo ingresado cada mes.

¿Cuáles son los beneficios de la educación financiera para los escolares a lo largo de sus vidas?

El programa de educación financiera de Abanca y Afundación tiene un carácter universal e inclusivo, y cuenta con actividades adaptadas a las necesidades de formación en finanzas que presentan los diferentes colectivos y edades en función de la etapa de la vida en la que se encuentran, desde la infancia hasta los más mayores. Con especial atención a los primeros años de formación y a la elaboración de programas divulgativos extracurriculares, donde algunos de ellos han sido premiados a nivel nacional por su diseño y su desarrollo. Los cuatro ejes principales de este programa se asientan en: aprender a gestionar el dinero, aprender a gestionar riesgos, salud y alfabetización financiera y fomento de la cultura emprendedora.

¿Qué impacto puede tener la falta de educación financiera en los jóvenes?

Según estudios recientes, tal y como explica la OCDE en ‘Panorama de la Educación 2023. Indicadores de la OCDE (Organización para la Cooperación y el Desarrollo Económicos)’, publicado el 12 de septiembre de 2023, nuestro país se posiciona en los últimos lugares en lo que se refiere a conocimientos financieros. Y según el informe PISA, elaborado por la OCDE, sólo una cuarta parte de los encuestados de la Unión Europea respondieron correctamente al menos cuatro de cinco preguntas sobre conocimientos financieros. Aproximadamente la mitad respondió correctamente sólo dos o tres preguntas , y otra cuarta parte encontró preguntas particularmente desafiantes. Queda entonces mucho camino por recorrer para seguir avanzando como hemos hecho en estos últimos de la mano del Plan Nacional de Educación Educación Financiera 2022-2025 y las entidades asociadas.

Por tanto, la falta de conocimientos financieros en los jóvenes acaba provocando desequilibrio emocional, familiar y social en su entorno, que hoy lo conocemos como “Salud Financiera”.

¿Cuál es el papel de las escuelas en la promoción de la educación financiera entre los estudiantes?

Claramente las escuelas, educadores y familias tienen un papel muy relevante en formar a estudiantes e hijos con programas divulgativos extracurriculares que doten de conocimientos y habilidades para la vida real a nuestros jóvenes en materia de educación financiera, que les permitan planificar de la mejor una forma sus finanzas personales y su futuro.

Una de las principales conclusiones del informe de Inverco, revela que casi 9 de cada 10 gestoras han llevado a cabo al menos una iniciativa de educación financiera el año pasado, y en conjunto, el total de gestoras encuestadas realizaron un total de 128 iniciativas en educación financiera. ¿Cómo valora estos datos?

En mi opinión, todo el Sector Financiero y Asegurador español se ha puesto las pilas en materia de Educación Financiera en los últimos años poniendo el marcha numerosas iniciativas de éxito, tal y como recoge el Día de la Educación Financiera en España cada año. Poniendo el foco en la inclusión financiera, y prestando especial atención a aquellos colectivos más vulnerables, con menor capacitación digital, por ejemplo, personas en riesgo de exclusión social, personas con discapacidad, los niños y los jóvenes. Por ese motivo el lema de este año en 2023 ha sido “Finanzas inclusivas, Finanzas para todos” y donde todos hemos participado como es el caso de Abanca y su Obra Social Afundación.

En los últimos años está aumentando el interés por el cuidado de las finanzas personales entre la población. ¿Cree que esto se debe al impulso en iniciativas referentes a este ámbito?

Una coyuntura económica cada vez más compleja y global nos exige un mayor conocimiento y formación en materia financiera dado que como consumidores nos vemos afectados en nuestro día a día con nuestras decisiones de compra básica, ocio, viajes etc. Es importante, por tanto, despertar el interés de la sociedad en general por la formación financiera traduciendo de forma adecuada aquellos conceptos más complejos y que puedan ser útiles para la sociedad, y es aquí donde los nuevos programas formativos gamificados aportan una nueva visión donde se puede aprender disfrutando y de una forma lúdica y amena como es el programa Seguramente Abanca.

¿Cómo pueden los padres apoyar la educación financiera de sus hijos en el hogar?

Las familias son el pilar de la educación de sus hijos, y es fundamental que tengan esa sensibilidad hacia la educación financiera desde edades tempranas usando herramientas que hoy las entidades ponen a disposición de las familias cuyo objetivo es que la población tome conciencia de la importancia del ahorro y sus beneficios como, por ejemplo, el juego de “La Loca Aventura del Ahorro” de Afundación. Éste nos explica que el ahorro es aquella parte de nuestros ingresos que reservamos para planes futuros o imprevistos. Teniendo dinero ahorrado podemos satisfacer necesidades sin tener que endeudarnos, por lo que mejora nuestras finanzas y nuestra calidad de vida.

¿Por qué nos cuesta tanto hablar de dinero en España?

Hablar de dinero, normalmente tanto en el ámbito familiar, como social, es un tema “tabú” donde la gran mayoría no se encuentra cómodo y evita hablar de finanzas, o sus relaciones con el mundo de la economía. Debemos por tanto perder ese miedo a la educación financiera porque te proporciona confianza para relacionarte con tu banco, te ayuda a gestionar bien tu dinero o alcanzar tus objetivos…etc.

Es habitual encontrarse en la prensa noticias de que el ahorro tanto de los hogares como de los más jóvenes está cayendo de manera estrepitosa y más desde que hemos pasado la pandemia. En este sentido, la capacidad de ahorro en España ha experimentado muchos cambios en los últimos tiempos, especialmente debido a la incidencia de la inflación. También es cierto que con la vuelta a la normalidad tras la pandemia, aunque los precios de muchos bienes y servicios han aumentado, la oferta y demanda de las actividades de ocio ha remontado.

Estos factores han provocado que el ahorro medio español se haya reducido sobre todo en los dos últimos años… y quizás pueda ser este unos de los motivos por el que nos cueste hablar de dinero.

En este sentido, ¿cree que cambiará esto con las nuevas generaciones que estudian desde pequeños cómo relacionarse con el dinero?

Estoy plenamente convencido que despertar conciencia desde edades tempranas acerca del correcto manejo de nuestras finanzas hará que nos relacionemos de una manera más correcta y ordenada con el dinero, fomentando ciudadanos del futuro con un criterio de consumo más responsable, más sostenible y más solidario.

Desde Tikehau Capital destacan el papel de los fondos mixtos en el actual entorno para captar valor allí donde se encuentre de manera flexible, una vez superado el difícil año de 2022 y su corrección extrema. «Mientras esperamos a que las valoraciones sean más interesantes para aumentar nuestra exposición a renta variable, podemos apoyarnos en la renta fija para obtener un carry elevado», resume en una entrevista Christian Rouquerol, director de Ventas de Tikehau Capital Iberia.

A pesar de un comienzo de año complejo, los retornos absolutos de la gran mayoría de los activos de riesgo son positivos en lo que va de año. ¿Hay margen para que continúe el rally o debemos mantener la cautela?

En general, ha sido un año positivo para los activos de riesgo a pesar de las recientes correcciones en las valoraciones en renta variable y la expansión de los diferenciales en el crédito. Por el contrario, los activos libres de riesgo han tenido un comportamiento decepcionante y negativo en el caso de los bonos a largo plazo.

Los bancos centrales pueden estar cerca de pausar sus políticas restrictivas, pero a pesar de ello, creemos que los efectos del encarecimiento de la financiación aún tienen que repercutir en las partes más endeudadas de la economía. Desde la perspectiva corporativa, el flujo de caja dirigido al pago de intereses se desviará de la inversión en el negocio. Por su parte, los gobiernos estarán cada vez menos dispuestos a apoyar la economía para controlar las finanzas públicas. Bajo este escenario debería aumentar la brecha entre las compañías en crecimiento y poco apalancadas y aquellas con un mayor endeudamiento y un crecimiento estanco.

Dicho esto, el crédito continúa ofreciendo sus mejores rendimientos a vencimiento de la última década en buena medida por su nivel de carry, principal contribuidor del buen comportamiento de la clase de activo desde comienzos de año. En contraste con los últimos años, este factor debería seguir siendo un estabilizador y contribuidor de la rentabilidad en el futuro.

En el mercado de renta variable, los resultados del tercer trimestre están en curso y en general se sitúan por debajo de las expectativas del mercado. Las decepciones en ocasiones vienen acompañadas de correcciones significativas y rebaja de las valoraciones.

Todo ello parece indicar tanto el amplio deterioro del contexto económico como el creciente nerviosismo entre los agentes del mercado. Dado que la valoración de la renta variable sigue siendo relativamente alta, especialmente en relación con la renta fija, la recompensa de su riesgo a corto plazo no nos parece atractiva en estos momentos.

Los fondos mixtos registraron un año negativo durante 2022 debido a la fuerte correlación a la baja de la renta variable y la renta fija. ¿Cuál cree que es el papel que pueden desempeñar este tipo de estrategias en el entorno actual?

Desafortunadamente, 2022 fue un año duro para estas estrategias dado que todas las clases de activos sufrieron una corrección extrema provocada por el repunte de los tipos libres de riesgo impulsados por la inflación. Este tipo de acontecimientos son poco frecuentes y estamos convencidos de que los fondos mixtos son más relevantes que nunca para captar valor allí donde se encuentre de forma flexible y ágil.

A diferencia de 2022, ahora hay valor que capturar y los inversores tienen por fin alternativas a la renta variable. Después de años de rendimientos a vencimiento decrecientes e incluso negativos en crédito, la situación se ha revertido en un contexto en el que nos aproximamos al final de las subidas de tipos por parte de los bancos centrales.

Mientras esperamos a que las valoraciones sean más interesantes para aumentar nuestra exposición a renta variable, podemos apoyarnos en la renta fija para obtener un carry elevado. Probablemente los bonos representen la mayor parte de las carteras de los fondos mixtos en este entorno.

¿Podrías actualizar Tikehau International Cross Assets (InCA) y su posicionamiento actual?

A finales de octubre, InCA (27/10/2023) cuenta con un 60% de crédito, un 30% de renta variable y un 10% de cash. Además, el equipo gestor cubre aproximadamente la mitad de su exposición a renta variable, lo que supone una exposición neta de alrededor del 15%.

En renta fija, tanto la duración de crédito como de tipos es limitada. Creemos que probablemente sea más seguro permanecer en la parte corta de la curva dada la incertidumbre a la que se enfrentan los agentes económicos, especialmente las compañías apalancadas.

Por otra parte, nos resultan cada vez más atractivos los niveles absolutos de los tipos libres de riesgo y nos mostramos inclinados a aumentar el riesgo de tipos, aunque seremos pacientes y lo haremos gradualmente ya que la prima sobre los tipos libres de riesgo a largo plazo parece estar aun reconstituyéndose.

Actualmente consideramos que el crédito financiero presenta una mayor resistencia y mejores valoraciones que los emisores corporativos high yield. Por ello, el equipo gestor ha aumentado la exposición a emisores financieros hasta casi el 50% de la cartera de crédito del fondo.

En cuanto a la renta variable, tanto la exposición bruta como neta se ha reducido en gran medida desde febrero, y aún más durante los meses de verano, encontrándonos ahora con la exposición más contenida de los últimos años, reflejando las desfavorables valoraciones de la renta variable en relación con la renta fija.

Nuestra cartera de renta variable se compone de empresas que consideramos de alta calidad, con modelos de negocio sólidos y márgenes elevados, así como un apalancamiento financiero bajo que consideramos apto para este entorno. Dentro de la cartera de renta variable, mantenemos un sesgo hacia el sector de consumo básico, gracias a su capacidad defensiva y su valoración, bajo nuestro punto de vista, especialmente atractiva en términos absolutos y relativos.

Por su parte, hemos utilizado cada vez más opciones sobre índices de renta variable, en lugar de contratos de futuros, para ganar convexidad, asimetría y estar largos en la volatilidad del mercado.

Tikehau Capital es conocida como gestora de activos de renta fija por convicción en los mercados cotizados. ¿Cómo se incorpora el crédito a la cartera del fondo?

La renta fija compone actualmente la mayor parte de la cartera de InCA (60%), frente a una posición del 25% a principios de año y de 0% a comienzos de 2022. Con 20 analistas de crédito en 3 continentes, somos capaces de construir una exposición en renta fija con una relación que consideramos atractiva en cuanto a rendimiento/riesgo.

Como consideramos que los diferenciales de crédito corporativo son bastante estrechos en el entorno actual de estancamiento económico en Europa, el equipo gestor ha aumentado en gran medida su exposición al sector financiero, principalmente bancos, cuyos diferenciales de crédito son superiores a los de la renta fija corporativa con la misma calificación crediticia y cuyos fundamentales son más robustos.

Por lo que respecta a la renta fija corporativa, estimamos que los diferenciales de crédito son, por término medio, más atractivos en el universo investment grade que en el de high yield, por lo que concentramos nuestra exposición al high yield en la parte más corta de la curva, con emisores que no deberían tener dificultades de refinanciación en los próximos años.

Por otra parte, nuestra exposición a investment grade se centra más en la parte de la curva correspondiente a los vencimientos de 3 a 5 años.

En los últimos trimestres se han mostrado bastante cautos en renta variable. ¿Cómo gestiona su exposición global a las distintas clases de activos? ¿Dónde ve valor actualmente en los mercados de renta variable?

El equipo gestor ha reducido sus posiciones a largo plazo en renta variable, en consonancia con el aumento de las valoraciones que hemos alcanzado este año, y nos posicionamos para que el carry de la renta fija sea potencialmente el principal motor de rentabilidad en los próximos trimestres.

En un mercado de renta variable relativamente caro, el equipo gestor ha aumentado su exposición a Europa, que presenta mejores valoraciones que EE.UU. Sectorialmente seguimos sobreponderando el sector de consumo básico. Aunque en lo que va de año su rendimiento no ha sido positivo, bajo nuestro punto de vista, su carácter defensivo gracias a la visibilidad sobre sus ingresos y márgenes, así como su nivel de valoración, nos parecen positivos. Por último, la inteligencia artificial parece una vía visible de crecimiento de ingresos y beneficios potenciales para empresas con una valoración suficientemente razonable.

Foto cedidaBen Pakenham, responsable de crédito europeo de alto rendimiento en abrdn

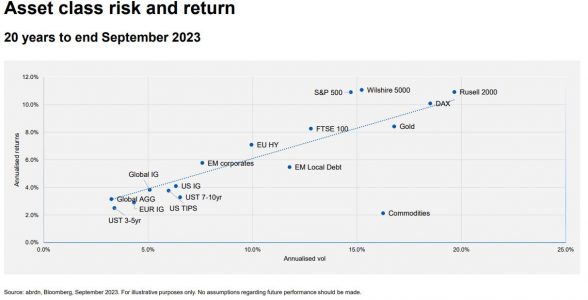

Tanto Europa como Estados Unidos se dirigen hacia una recesión leve o como mínimo un entorno económico más débil, pero eso no significa necesariamente malos rendimientos para los mercados de bonos high yield, que cuentan con un perfil histórico de rentabilidad ajustada al riesgo a medio camino entre los bonos gubernamentales y las acciones, en opinión de Ben Pakenham, responsable de crédito europeo de alto rendimiento en abrdn.

“Si nos remontamos a hace 12 meses –recordó Pakenham en entrevista con Funds Society-, todo el mundo era muy optimista sobre los bonos del gobierno y de grado de inversión y bastante pesimista sobre la renta variable y el alto rendimiento. Pero los bonos del Estado e IG se han comportado mal, y la renta variable y el alto rendimiento se han comportado muy bien, así que quienes pensaban que estaban asumiendo un riesgo bajo, en realidad estaban asumiendo más riesgo sin darse cuenta”.

Pese a que desde la gestora mantienen la opinión de que en los próximos seis meses habrá una recesión leve en Europa, no esperan que el riesgo de impago vaya a aumentar dramáticamente en el próximo año. “Así que no somos bajistas con respecto a los bonos high yield, para los que creemos que el rendimiento estará con toda probabilidad entre el 5% y el 7%”, señaló el experto.

¿Qué ofrece la inversión en alto rendimiento europeo en este momento?

Creo que el punto es que se puede obtener un yield incremental: si tienes un incremento de 100 puntos básicos en un bono gubernamental que rinde un 3% a 10 años, perderás un 8% o 9%. Si tienes un bono de alto rendimiento a un 8%, con una duración mucho menor, que tiene el mismo incremento de 100 puntos básicos, perderás en torno a un 3% de tu capital, pero con el 8% tendrás un retorno de un 5%. Es decir que pierdes un 5% con el bono del Estado pero ganas 5% con el HY. Este sería mi primer argumento: que el rendimiento de partida es mucho más alto y te protege de las caídas.

El otro argumento que daría es que el riesgo de impago es bastante bajo, incluso ahora, lo que es contraintuitivo, pero los desencadenantes de impago en el mercado de alto rendimiento realmente no existen hoy en día porque todas estas empresas se aseguraron tasas de interés muy bajas en 2020 y 2021. El tamaño de nuestro mercado es de 400.000 millones de euros. Y las compañías emitieron 150.000 millones de bonos de alto rendimiento en Europa en 2020 a un cupón medio del 3,7%, es decir, un 40 por ciento del mercado total. Y si incluyes 2020 y 2019, en torno al 75% del mercado emitió deuda a un cupón medio del 3,7% o 3,8%. Así que hasta que no se empiece a refinanciar esa deuda, hasta 2025 y 2026, no se tendrá que hacer frente a un mayor coste de la tasa de interés y el riesgo de impago sigue siendo relativamente bajo, sobre todo en Europa, donde creemos que alcanzará un máximo del 4%, frente a un 6% en los Estados Unidos. Los diferenciales son además más amplios en Europa que en Estados Unidos, por lo que creemos que la valoración es mucho más atractiva aquí.

¿Cuál es la calificación media de la cartera y la duración de la estrategia?

La calificación media en la cartera es BB-, que es exactamente la misma que la del mercado. Así que estamos en línea desde una perspectiva de riesgo de crédito. Actualmente tenemos una cobertura cruzada, así que hemos reducido algunos de nuestros diferenciales de duración, estamos tomando menos riesgo de crédito. Tenemos un 10% de superposición en nuestra cobertura de derivados de crédito, que es una especie de índice sintético de bonos de alto rendimiento. Nuestra duración efectiva es de alrededor de 3,5 años, frente a 2,9 del mercado, así que estamos sobreponderados en duración, pero obtenemos nuestra sobreponderación en duración del riesgo de tipos de interés, no de los diferenciales.

¿Qué papel le daría a la estrategia en una cartera más amplia?

Creo que hay una base muy fuerte para el alto rendimiento diversificado como clase de activo. Si observas cómo se han comportado los bonos de alto rendimiento en los últimos 20 años, tanto en Estados Unidos como en Europa, el perfil de rentabilidad ha estado en algún lugar entre los bonos del gobierno y el grado de inversión -que están en el extremo inferior- y las acciones -que están en el extremo superior-. Así que lo que realmente obtienes es un perfil de rentabilidad ajustado al riesgo que se sitúa entre esas dos clases de activos más amplios. Tiene una dinámica similar a los bonos y un perfil de rentabilidad potencial similar al de la renta variable.

¿Qué sectores prefieren en este momento?

Estamos muy sobreponderados en sectores defensivos, lo que no es sorprendente dadas nuestras perspectivas económicas. Por ejemplo empresas de salud como laboratorios diagnósticos, compañías farmacéuticas, compañías de bienes farmacéuticos, cuyos ingresos son muy previsibles, o también de medios como Pinewood Studios que producen mucho contenido nuevo para Netflix y otros, y empresas de alarmas, de seguridad o de medición de servicios públicos. Estamos infraponderados en el sector industrial y manufacturero, y en el bancario, porque creo que los bancos son demasiado caros y es un sector con mucho riesgo, en particular de curvas de rendimiento invertidas, tanto en lo que se refiere a su propio negocio -por ejemplo si cerraron hipotecas a tipo fijo antes de la subida de tipos de interés- como sobre las tasas de morosidad en caso de las hipotecas a tasa variable.

M&G Investments ha anunciado el lanzamiento de su primer Fondo Europeo de Inversión a Largo Plazo (ELTIF por sus siglas en inglés), el M&G Corporate Credit Opportunities. Impulsado por la división de Mercados Privados de M&G, que cuenta con 86.000 millones de euros bajo gestión, la estrategia se lanza con un capital de 500 millones de euros2 para invertir en las mejores oportunidades disponibles de deuda privada. El fondo está gestionado por el equipo de Crédito Privado de M&G, que empezó a invertir en préstamos corporativos privados en 1999.

Dado que cada vez un mayor número de empresas decide permanecer en mercados privados durante más tiempo y en medio de uno de los ciclos de subidas de tipos más agresivos en décadas, las oportunidades disponibles para los inversores en crédito privado rara vez han sido más atractivas, según recoge el comunicado de la firma. El M&G Corporate Credit Opportunities ELTIF aspira a capturar estas oportunidades y ponerlas a disposición de una base más amplia de inversores, en una clase de activos a la que históricamente sólo han podido acceder los inversores institucionales.

Con un objetivo de rentabilidad de Euribor +5%-6% bruto a medio plazo, y rendimientos brutos potenciales estimados entre el 9%-10% a finales de octubre de 2023, el crédito privado tiene la capacidad de ofrecer diversificación frente a los mercados públicos, buena protección frente a la duración al ser predominantemente deuda a tipo variable y con unos flujos de ingresos fiables, históricamente capaces de rendir a través de los ciclos económicos.

La estrategia combinará clases de activos de crédito privado complementarias en las que M&G cuenta con una dilatada experiencia y con la capacidad de ajustar sus ponderaciones para obtener el mejor valor relativo con el fin de diseñar una cartera diversificada y adaptable a las condiciones del mercado. Incluirá dos cestas de inversión:

1.- La cesta de crédito corporativo ilíquido se enfocará en las mejores oportunidades disponibles en el mercado ofreciendo mayores tasas de retorno, y se espera que represente entre el 15% y el 30% de la cartera. Se centrará en oportunidades de direct lending a empresas grandes y medianas y en préstamos junior, con covenants estrictos.

2.- La categoría de crédito corporativo líquido se espera que represente entre el 70% y el 85% de la cartera y se centrará principalmente en préstamos sindicados senior garantizados a tipo variable.

El equipo de Crédito Privado de M&G lleva 25 años ofreciendo soluciones de inversión en crédito corporativo privado en Europa. En la actualidad el equipo gestiona cerca de 20.000 millones de euros para un gran número de clientes a nivel internacional, tanto externos como internos, incluyendo el fondo With-Profits de Prudential que invierte 500 millones de euros en la estrategia que se lanza hoy.

Catherine Ross, responsable de crédito privado en M&G, comentó que ante la continua incertidumbre en torno a la inflación y a los tipos de interés, «el crédito privado representa una fuente de ingresos atractiva y estable con tipos variables y rentabilidades descorrelacionadas. El importante crecimiento del capital riesgo en la última década, combinado con que las empresas permanezcan en los mercados privados durante más tiempo, ha contribuido significativamente al crecimiento del mercado de crédito corporativo privado». Asimismo, explicó que los rendimientos de esta clase de activo «pueden parecer muy atractivos», pero matizó que los efectos de un entorno de tipos de interés en rápida evolución «repercuten directamente en los balances de las empresas, haciendo que la selección de emisores y la experiencia en este mercado sean primordiales para poder distinguir entre las empresas ganadoras y las perdedoras».

Alicia García, responsable de M&G Investments para España, Portugal y Andorra, añadió que cada vez es mayor la demanda de soluciones de inversión en mercados privados por parte de nuestros inversores tanto en España como en el resto de Europa, «quienes buscan diversificación y rentabilidades descorrelacionadas» y afirmó que la nueva regulación sobre los ELTIF «será clave en la democratización de los mercados privados pudiendo ampliar el acceso a estas clases de activo de modo significativo».

El equipo de Crédito Privado de M&G forma parte de la división de Mercados Privados de la compañía, que cuenta con 86.000 millones de euros en activos bajo gestión y es ampliamente reconocida en el mercado por sus seis centros de excelencia. Estos incluyen equipos especializados en Crédito Privado, Crédito Estructurado, Real Estate, Impacto y Private Equity, así como los equipos de M&G enfocados a la inversión en infraestructuras, Infracapital, y a la inversión de impacto en mercados emergentes, responsAbility.

La escala y amplitud de la compañía en activos privados permite a nuestros equipos identificar oportunidades únicas a través del universo de mercados privados, siendo capaces de ofrecer propuestas de inversión diferenciadas y de alto valor a nuestros clientes durante más de 20 años.

El M&G Corporate Credit Opportunities ELTIF ya está disponible para inversión por parte de inversores profesionales. La compañía tiene previsto ampliar el acceso a la estrategia a principios de 2024, tras la entrada en vigor de la nueva normativa sobre ELTIF.