Foto cedidaGuillaume Gentina, director de Activos Europeos de La Française Real Estate Managers.

La Française Real Estate Managers (REM) ha anunciado el nombramiento de Guillaume Gentina para el cargo de director de Activos Europeos, con efecto a partir del 6 de noviembre. Según explica la firma, Gentina tendrá un papel de eje, supervisando las relaciones entre la oficina central, con sede en París, y las oficinas satélites de Frankfort y Londres. Se une a la división de Gestión de Activos del Departamento de Propiedad Comercial de La Française, dirigido por Loïc Jardin, director de Gestión de Activos.

“En el contexto actual, La Française Real Estate Managers se distingue claramente por capitalizar a sus profesionales y reforzar sus recursos con la contratación de nuevos talentos. La organización de nuestro equipo de gestión de activos se ha completado con la llegada de Guillaume. Con tres divisiones especializadas, oficinas, retail y Europa, supervisadas respectivamente por Laurent Adrien, Eric Derenne y Guillaume Gentina, el Departamento de Gestión de Activos de La Française REM, centrado en el cliente, está plenamente operativo”, ha destacado Loïc Jardin, director de Gestión de Activos.

Guillaume cuenta con veinte años de experiencia en finanzas y en el sector inmobiliario en todas las etapas de la cadena de valor: adquisición, gestión de activos, arbitraje y gestión de fondos. En 2001, Guillaume se incorporó a General Electric Medical Systems, primero como director financiero y después como director de planificación financiera y analista. En 2005, fue nombrado Planificador Financiero Senior de General Electric Real Estate y siendo responsable de una cartera paneuropea de 14.000 millones de dólares. Al cabo de dos años, Guillaume fue contratado por DTZ Investors como director de Relaciones con los Clientes e Inversiones. Más tarde fue ascendido a director financiero Adjunto de DTZ Investors France, donde se encargó de la gestión de fondos de terceros a escala europea. Antes de incorporarse a La Française REM, Guillaume fue director asociado de DTZ Investors France, donde durante cerca de trece años gestionó una cartera de inmuebles comerciales (4.000 millones de euros en activos) y dirigió la implantación de un programa de reducción del consumo energético.

Guillaume Gentina posee un Máster en Administración de Empresas por la Manchester Business School y un Máster en Ciencias por la Escuela Politécnica Universitaria de Lille.

Un nuevo estudio encargado por BlackRock y realizado por el portal de inversores extraETF ha revelado que se espera que el número de planes de ahorro con ETFs que utilizan los inversores europeos para alcanzar sus objetivos de inversión a largo plazo se cuadruplique en los próximos cinco años.

El informe constata que el crecimiento ha continuado desde 2021, a pesar de la volatilidad de los mercados y la subida de los tipos de interés en un análisis que abarca el mercado actual de planes de ahorro con ETFs en Alemania, Francia, Italia, Austria y España. Sus autores presiden que a finales de 2028 se ejecutarán 32 millones de planes de ahorro con ETFs mensualmente en toda Europa Continental, frente a los 7,6 millones de septiembre de 2023.

A finales de 2028, se espera que las inversiones anuales en planes de ahorro con ETFs por parte de inversores privados en Europa superen los 64.300 millones de euros, frente a los 15.000 millones de euros a finales de septiembre de 2023, según extraETF. Actualmente, cada mes, los inversores alemanes ahorran 164 euros de media, según los bancos y brokers analizados por extraETF. Según el mismo análisis, la tasa media del plan de ahorro con ETFs es ligeramente superior en el resto de Europa continental, con 175 euros.

Como señala el informe, en junio de 2017, cuando la tendencia hacia los planes de ahorro con ETFs aún estaba en sus inicios, el número de planes de ahorro con ETFs ejecutados mensualmente alcanzó los 500.000 en el caso de Alemania, luego un millón en mayo de 2019, y en diciembre de 2020 había más de dos millones de ejecuciones de planes de ahorro con ETFs.

Según explica el informe, este impulso de crecimiento entró en una nueva fase con el debut de las plataformas de brokeraje sin comisiones que comenzaron a ofrecer planes de ahorro para casi todos los ETFs desde tan solo un euro. A finales de septiembre de 2023, se ejecutaban 7,6 millones de planes de ahorro con ETFs al mes en Europa continental, 500.000 de los cuales procedían de fuera de Alemania. extraETF prevé que en 2028 se ejecuten 10,7 millones de planes de ahorro al mes en toda Europa, fuera de Alemania, lo que representa un tercio de las ejecuciones previstas.

Ganan popularidad

El documento reconoce que los planes de ahorro con ETFs han ganado una enorme popularidad por varias razones. “Los ahorradores pueden beneficiarse de la sencillez, los bajos costes y la capacidad de acumular patrimonio con el tiempo. Con sólo unos euros al mes, los inversores pueden acceder a carteras diversificadas en varias clases de activos, y a la flexibilidad de ajustar sus planes según sus necesidades. Esta simplicidad y las bajas barreras de entrada, combinadas con el poder del interés compuesto y los atractivos rendimientos, hacen de los planes de ahorro con ETFs una excelente opción para los ahorradores a largo plazo”, explica en sus conclusiones.

En opinión de Christian Bimüller, responsable de Distribución Digital en Europa Continental de BlackRock, el auge de los planes de ahorro con ETFs demuestra que muchos europeos se están convirtiendo en inversores para alcanzar sus objetivos financieros a largo plazo. “Cada vez hay más personas, sobre todo jóvenes, que adoptan estas opciones de inversión, por lo que cada vez hay más opciones disponibles a través de las plataformas digitales de gestión de patrimonios. Hacer que invertir sea más fácil y asequible para todos es uno de los objetivos de BlackRock que intentamos alcanzar de la mano de nuestros socios europeos. La expansión paneuropea de las plataformas de brokeraje sin comisiones y la adopción de agentes locales está acelerando ahora el uso de los planes de ahorro con ETFs en toda Europa, acercando la inversión a millones de europeos más”, señala.

Markus Jordan, consejero delegado de extraETF, considera que con este estudio se ha realizado una importante contribución a una mejor comprensión del mercado de planes de ahorro con ETFs de Europa continental. En este sentido, Jordan afirma: “Los emisores, los proveedores de índices y los intermediarios obtienen una visión profunda de las características específicas de los mercados de los países más importantes, el comportamiento de uso local y las principales oportunidades de crecimiento. Esto ayuda a aprovechar el potencial de valor de los planes de ahorro con ETFs y a desarrollar soluciones a medida. Con nuestros estudios y herramientas, seguiremos acompañando activamente el proceso de democratización de la inversión financiera en Europa y ayudando así a los inversores a alcanzar el crecimiento financiero».

Los flujos de los planes de ahorro con ETFs

Aunque las plataformas digitales de brokeraje suelen ofrecer una amplia variedad de ETFs aptos para los planes de ahorro, el estudio realizado por extraETF revela que los ETFs que siguen índices de renta variable diversificados a escala mundial, como MSCI World Index, son los más populares, ya que representan 12 de las 20 exposiciones más populares en los planes de ahorro con ETFs.

Otra de las conclusiones del informe es que crece la competencia. Según el documento, el mercado europeo se ha beneficiado de plataformas de intermediación paneuropeas que pueden ampliar sus operaciones y servicios de pasaporte a más mercados de todo el continente. “En 2022 y 2023, se produjeron hitos significativos para el sector europeo de planes de ahorro con ETFs, ya que muchos proveedores independientes ampliaron su oferta en toda Europa. Los bancos nacionales tradicionales también están empezando a hacer frente a los retos de la demanda de la generación más joven de inversores, como en Italia, donde varias plataformas digitales ya ofrecen planes de ahorro con ETFs”, argumenta.

Inversores cada vez más jóvenes

Por último, el informe pone el foco en los inversores y concluye que la Generación Z y la generación milenial se perfilan como motores del crecimiento del mercado europeo de ETFs, mientras que en la actualidad los ETFs están mayoritariamente en manos del grupo de 35 a 54 años. Los inversores mayores de 35 años representan el 63% de los propietarios actuales de ETFs, según YouGov.

BlackRock cree que la participación de esta cohorte más joven en la inversión a través de ETFs puede deberse a su mayor comodidad con la toma de decisiones autodirigidas y al auge de las plataformas de inversión en línea. En toda Europa, el 54% de la próxima oleada de inversores en ETFs tendrá entre 18 y 34 años, frente a sólo el 32% de los nuevos inversores de entre 35 y 54 años. Esto representa una inversión en la propiedad, ya que los mayores de 35 años representarán sólo el 46% de los propietarios de ETFs. 4 En Alemania, los dos millones de nuevos inversores potenciales en ETFs representarán un aumento del 34% en el número de personas de 18 a 34 años que invierten utilizando ETFs.

Foto cedidaOlivier Debat, Senior Investment Specialist en Union Bancaire Privée (UBP)

El actual entorno de tipos de interés elevados durante más tiempo, combinado con una ralentización del crecimiento global, hace que los bonos flotantes con grado de inversión a corto plazo ofrezcan un rendimiento atractivo frente a los depósitos bancarios en efectivo, explica Olivier Debat, Senior Investment Specialist en Union Bancaire Privée (UBP).

Históricamente ha sido positivo invertir en bonos flotantes cuando los tipos de interés están subiendo, pero también en un contexto como el que nos espera en los próximos 12 a 24 meses, con tipos más altos por más tiempo, “incluso con algunos recortes de tipos”, indica Debat, ya que llegarán probablemente hacia el final del ciclo. “Un inversor puede seguir considerando este activo para la parte más defensiva de la cartera de valores por sus mejores resultados y oportunidad de diversificación dentro de una cartera de grado de inversión gracias a sus perfiles de riesgo/remuneración”.

¿Cuáles son las características de los fondos UBAM-Dynamic Euro Bond y UBAM-Dynamic US Dollar Bond y por qué los considera una alternativa mejor a los depósitos bancarios?

Se trata de dos fondos de crédito con grado de inversión a corto plazo en los que buscamos un mejor resultado frente a los depósitos en efectivo en términos de rendimiento y yield. No existe riesgo de tipos de interés en la cartera, porque invertimos en bonos de tasa flotante, que se benefician del aumento de las tasas de interés, a diferencia de los típicos bonos de cupón fijo, en los que cuando el rendimiento aumenta, el valor del bono disminuye.

Además tenemos un riesgo de crédito limitado porque invertimos en bonos flotantes con grado de inversión a corto plazo. La cartera tiene en promedio una calificación de una sola A, es decir bastante alta y de calidad, y ha estado generando un rendimiento adicional de efectivo en los últimos años por encima de los depósitos en efectivo.

¿De qué modo ofrecen una mayor diversificación?

Estos fondos están diseñados para formar parte de la gestión de efectivo en una asignación de activos. Debido a la subida de tipos de interés por parte de la Fed y del BCE, las curvas están invertidas, es decir que se obtiene más rendimiento en la parte corta de la curva que en la de cinco años. Así que cuando nos fijamos en el rendimiento del fondo, por ejemplo en euros, se obtiene en la actualidad un rendimiento de un 4,5%, en línea con lo que se obtiene en un bono a cinco años. Es decir que se recibe el mismo rendimiento pero asumiendo menos riesgo.

Por eso es interesante considerarlos como una diversificación de los fondos de una cartera más amplia: diversificas tu riesgo, optimizas tu rendimiento y reduces tu riesgo. Porque si lo comparo con un bono de grado de inversión a cinco años, tienes una exposición de cinco años a las tasas de interés y, si los tipos suben, tienes pérdidas de capital. Si los tipos de interés siguen aumentando en la parte corta de la curva, con un bono flotante te beneficias de ello.

Por otro lado, si piensas en un escenario como el actual, de desaceleración, el bono a más largo plazo no sería más resistente en un escenario de recesión. Así que la relación riesgo/beneficio sigue siendo muy interesante para los próximos 12-24 meses, porque estamos en este entorno de tipos de interés más altos durante más tiempo, en el que históricamente los bancos centrales suben los tipos, se estabilizan y luego los recortan. Consideramos que los tipos no van a bajar tan rápido como hemos visto en ciclos anteriores.

¿Cuál es el escenario de la gestora respecto de una recesión en Estados Unidos y en Europa? ¿Llegará el año que viene?

No, nosotros hemos defendido un escenario de aterrizaje suave desde 2022, que tiene dos dimensiones: una es que la inflación está bajando y el crecimiento también. De hecho, el crecimiento se está debilitando, los números están llegando y se ve que las cifras de inflación también se están reduciendo, en Estados Unidos probablemente más rápido que en Europa, que comenzó a subir los tipos más tarde, con un desfase de seis meses. El crecimiento se ha ralentizado en Estados Unidos, pero no se ha hundido. El panorama de crecimiento es más débil en Europa, por lo que existe la probabilidad de que el BCE empiece a recortar los tipos antes que la Fed.

Entre las posiciones principales del fondo se sitúa el sector bancario, pero algunos expertos consideran que puede haber riesgos en este sector para el próximo año.

Hay probablemente dos razones para ello: una es que nos gustan los bancos. Es decir, si nos fijamos en los grandes bancos sistémicos, están muy bien capitalizados. En general, el sector bancario ha estado registrando buenos resultados, como hemos visto recientemente. Las provisiones, es decir la cantidad que los bancos están poniendo en provisión para préstamos morosos, un elemento clave cuando hay desaceleración, han aumentado menos de lo previsto.

Además, solo invertimos en deuda bancaria senior, no en subordinada. El mercado de tipos flotantes es principalmente un mercado bancario, si lo tomamos en su conjunto tendríamos probablemente un 80% en bancos. Así que lo que hacemos en nuestra cartera es que hemos sido capaces de diversificar fuera del sector bancario y encontrar el equilibrio adecuado entre el apetito por el riesgo bancario y la diversificación en el sector no financiero. Es una combinación de ambas cosas. Eso nos deja aproximadamente con un 60% del fondo en bancos.

¿Cómo se integran estos fondos en una cartera más amplia?

A nivel de cartera, para tener una cartera equilibrada, vemos valor en la parte corta de la curva para invertir en grado de inversión con un vencimiento a unos dos años. Somos menos partidarios de tener grado de inversión directo a cinco años por la inversión de las curvas, y en ese caso favoreceríamos el alto rendimiento, porque en un entorno de aterrizaje suave esperamos que la tasa de impago se mantenga moderada. Históricamente invertir en bonos flotantes siempre ha sido positivo cuando los tipos de interés están subiendo. Debido a que estamos en este entorno de tipos más altos por más tiempo, en el que permanecemos en un rendimiento elevado, los próximos dos años deberían seguir siendo positivos para esta clase de activos, incluso con algunos recortes de tipos, porque esos recortes se producirán hacia el final del período de dos años. Por ello, un inversor puede seguir considerando este activo para la parte más defensiva de la cartera de valores.

El rally de la tecnología este año ha suscitado inquietudes sobre las valoraciones de las compañías tecnológicas. No obstante, las valoraciones actuales están muy lejos de los máximos alcanzados en el pasado. Además, los líderes en el espacio de la inteligencia artificial que han impulsado el repunte de este año disponen de abundante liquidez, generan una elevada rentabilidad sobre fondos propios y tienen márgenes elevados. El aumento de los ingresos recurrentes de muchas compañías tecnológicas ha contribuido aún más a mejorar su perfil quality.

De entre todos los sectores del mercado de renta variable, el tecnológico ofrece la mejor combinación de sesgos growth y quality, a través de márgenes elevados e ingresos recurrentes, por lo que debería constituir siempre un núcleo de la cartera a largo plazo de cada inversor.

Dado que los bancos centrales se acercan al final del ciclo de subidas, el sector tecnológico será uno de los principales beneficiarios de la bajada de los tipos de interés. Tras una desaceleración cíclica, los presupuestos informáticos de las compañías se están estabilizando.

Lo mejor está por llegar. La revolución de la IA nos ha demostrado que nos encontramos en un punto de inflexión y que la innovación tecnológica se está acelerando.

Los inversores pueden participar en este mundo en transformación a través de nuestra estrategia JSS Sustainable Equity – Tech Disruptors (ISIN I USD: LU1752458551) que se beneficia de nuestra profunda experiencia en tecnología y de nuestro sólido proceso de construcción de carteras. El fondo bate a la categoría Technology de Morningstar en todos los periodos: desde lanzamiento y a uno, tres y cinco años.

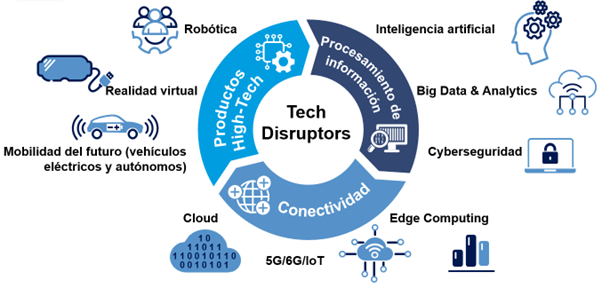

Dentro de la tecnología, se centra en una selección diversificada de temáticas que consideramos que tienen mayor potencial; como la IA, las nuevas arquitecturas de semiconductores, la ciberseguridad y la automatización.

Gráfico 1: Temáticas de la estrategia JSS Sustainable Equity – Tech Disruptors

Fuente: J. Safra Sarasin Sustainable Asset Management

La estrategia tiene un enfoque deep tech. Aunque también invertimos en megacaps, nuestras principales apuestas se centran en compañías de mediana capitalización especializadas con ventajas competitivas y barreras de entrada. La cartera es high conviction; con sólo 37 participaciones, es una de las más concentradas entre sus pares.

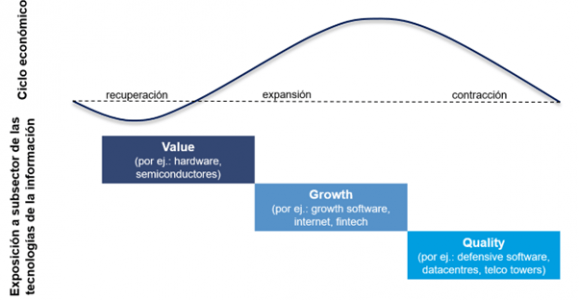

No es un fondo que sólo tenga un buen comportamiento en un momento de mercado determinado. Captamos diferentes tendencias tecnológicas diversificadas y, por tanto, podemos ofrecer alfa en todas las fases del ciclo económico.

Gráfico 2: Una estrategia que se adapta a las diferentes fases del ciclo económico

En cuanto al equipo gestor, cuenta con tres gestores. Tomasz Godziek, lead portfolio manager, tiene una gran experiencia en programación y ciencias de datos, además de su experiencia como analista tecnológico y gestor de carteras. Actualmente está finalizando un doctorado sobre la inversión en el sector tecnológico a través de diferentes fases del entorno macroeconómico. Hüseyin Turan, CFA, es licenciado en ingeniería y cuenta con una larga experiencia como analista tecnológico tanto del lado de compra como de venta. Por último, Daniel Lurch, CFA, MBA, se centra más en las posiciones industriales y cíclicas. Combinan un profundo análisis financiero con la información procedente de redes de expertos, blogs especializados y contactos en el sector.

En la gestión del fondo se sigue un modelo de integración de los principios ESG. Los gestores tienen un rol doble, y no sólo toman decisiones de inversión, sino que también realizan un análisis fundamental profundo de las compañías, para lo que cuentan con el soporte del Equipo de Análisis ESG de JSS SAM, con 11 analistas, que además de filtrar el universo de inversión, colaboran con el equipo gestor para la integración de los factores de sostenibilidad más relevantes en la valoración de la compañía.

La estrategia combina una valoración atractiva con un alto potencial de revalorización y márgenes elevados. Aunque el fondo tiene una valoración superior a la del mercado de renta variable estadounidense (25,6x PER frente a 19,4x PER a 31/08/2023), ofrece un potencial de crecimiento de los ingresos y unos márgenes mucho mayores.

Dado su enfoque deep tech, es una buena forma de obtener exposición a la tendencia de la inteligencia artificial. JSS Sustainable Equity – Tech Disruptors tiene alrededor de un 70% de exposición a la IA a través de posiciones en diferentes niveles de la cadena de valor. Se centra en tres principales segmentos de la IA generativa: la infraestructura (semiconductores de cómputo y hiperescaladores), el software y los modelos base. Nos centramos en aquellas subindustrias en las que realmente se está acumulando más valor, y la rentabilidad del fondo hasta la fecha demuestra que este enfoque ha aportado resultados.

Tribuna de Mariano Guerenstein, Director Adjunto de Clientes Institucionales y Mayoristas de J. Safra Sarasin Sustainable Asset Management.

Foto cedidaParticipantes en la conferencia Blockchain Meet celebrada en Madrid el 10 de noviembre de 2023.

Después de un “crypto winter” que ha hecho un efecto de criba y saneamiento de actores en este mercado, las perspectivas para el desarrollo futuro de los activos digitales parecen brillantes. Esta, resumida de manera simple, es la principal conclusión que arrojaron los participantes en la conferencia Blockchain Meet Madrid 2023, organizada por Block Asset Management y en la que se abordó el futuro de los activos digitales desde el punto de vista de negocio, legal e institucional. Manuel De Luque Muntaner, Fundador y CEO de Block Asset Management, se muestra optimista en el mercado de activos digitales, destacando aspectos positivos como la regulación, la aprobación de ETF spot de bitcoin, el halving, la adopción institucional y unas infraestructuras mucho más sólidas. «Estos factores son cruciales para entender la dirección que está tomando el mercado y cómo se están allanando caminos para un crecimiento sostenido y responsable en el sector», afirmó De Luque Muntaner.

“Es cierto que pasamos por un mercado bajista y tuvimos una caída de la actividad, pero vemos que ahora nos estamos recuperado y que tenemos caso de uso reales con la infraestructura lista para operar con mayor volumen en el futuro”, resumió Yannis Georgandelis, CIO de Block Asset Management.

Georgandelis añadió que, en este nuevo ciclo alcista que ya se está gestando, los inversores deberían tener bitcoin en cartera, pero sobre todo “deben tener una estrategia e invertir en el resto de mercado de criptomonedas, que tiene mayor potencial alcista que el bitcoin en el largo plazo”. Para el experto, lo esencial en los próximos meses será que empiece a aumentar la actividad en los protocolos: “Ya hemos visto muchas inversiones para que sean más eficientes y seguros y menos caros. Ahora hay que generar mucha actividad, con casos de usos reales y la tokenización. Generar ingresos es lo que permite valorar estos protocolos”, resumió.

Alberto Gordo, fundador y CEO de Protein Capital, afirmó que el comportamiento actual del mercado “es un patrón exacto de los dos ciclos anteriores”. Constató que el bitcoin es el primer activo en comportarse bien durante la primera fase del ciclo alcista – al que calcula alrededor de año y medio de vida desde el halving hasta que toca techo-, y después se le suman otras criptomonedas. Si en el ciclo anterior subió 16 veces su valor inicial, esta vez cree que podría incrementarse en hasta diez veces, llegando su valoración a los 150.000- 160.000 dólares para 2025-2026. Esto marcaría el techo del mercado, dando paso a una corrección en torno al 60%, frente al -80% del ciclo anterior.

Gordo explicó que va a haber cuatro factores que van a marcar el rumbo del próximo ciclo alcista: la regulación, el lanzamiento del ETF de BlackRock sobre el bitcoin, el halving (reducción de la recompensa por minar bitcoins, que implica que la oferta de bitcoin se reducirá a la mitad), y la posibilidad de que EE.UU. entre en recesión. El experto considera que el último factor es el único con potencial negativo, por lo que en Protein Capital mantienen una postura cauta, aunque aclara que la entrada efectiva en recesión solo supondría “un pequeño retraso” dentro del escenario de mercado alcista que prevén en la firma.

Javier Molina, presentador de Blockchain TV y consultor financiero independiente, añadió tres causas como factores impulsores de la demanda de activos digitales: “Porque somos más digitales, porque cada vez creemos menos en el sistema de gobierno, y porque a Wall Street ya sí que le importan los activos digitales”. “Aquellos que no se suban al carro crypto van a perder ventajas competitivas”, sentenció.

Nuevo tsunami regulatorio

El impulso de la regulación en torno a los activos digitales ha supuesto uno de los grandes temas de discusión durante la jornada organizada por Block Asset Management. No sólo porque refleja el interés creciente de gobiernos e instituciones monetarias por controlar este mercado, sino porque al delimitar estándares de actuación facilitan que cada vez más inversores institucionales quieran hacer negocio en este segmento del mercado. “Este año es el año de la normativa relacionada con crypto”, aseguró Cristina Carrascosa, fundadora y CEO de ATH21, que citó regulaciones como el reglamento MiCA, la nueva regulación sobre infraestructuras del mercado financiero que incluye la posibilidad de tokenizar activos financieros o la actualización de la ley del Mercado de Valores. “Llevo diez años en esto y creo que este es el primer año que nos toca estudiar todas las semanas como locos”, añadió Carrascosa.

La experta explicó que en el último año se ha ampliado el abanico de clientes que necesitan asesoramiento legal en relación con criptoactivos, desde la asistencia a particulares en inspecciones de Hacienda hasta el desarrollo de proyectos en el sandbox, pasando por la realización de registros ante el Banco de España (“es un nivel de compliance un poco inferior a Mica”, aclara).

Christian Menda, director de Chainalysis, comentó el incremento de la demanda de servicios de analítica de blockchain como el que presta su compañía, que estudia la trazabilidad de las operaciones realizadas utilizando esta tecnología para detectar indicios de actividad criminal. Para hacerse una idea de las magnitudes, Menda explicó que menos del 1% del dinero movido a través de blockchain entre marzo de 2022 y marzo de 2023 (aproximadamente unos 20.000 millones de dólares) estuvo asociado a una actividad criminal declarada. En ese mismo periodo, el volumen de dinero enviado y recibido a España en criptoactivos se situó en torno a 67.000 millones, de los cuales unos 700 millones estuvieron asociados a actividad criminal declarada. “En España cuadruplicamos la cifra de actividad criminal, por lo cual es muy importante tener los controles adecuados para asegurarnos de que esa actividad no acabe en nuestra plataforma”, concluyó.

Menda aclaró que la mayoría de los actores que operan actualmente en el mercado han implantado de forma proactiva una serie de mecanismos de control, pero indicó que “ahora, con el marco regulatorio la situación va a estar mucho más clara, con un onboarding adecuado y dar feedback”. “El riesgo reside en la blockchain, tenemos que ser capaces de monitorizar ese perfil de riesgo. Esto se extiende también a las gestoras de fondos”, añadió.

Mirari Barrena, directora de Armanext Listing Sponsor, habló de las ventajas e inconvenientes de operar en este ecosistema para la banca española y los grandes bancos sistémicos. Si bien estas entidades llevan, según la experta, más de diez años preparándose para la popularización de las cryptos y la tecnología blockchain, les frena el alto nivel de regulación y supervisión en su sector. “Hasta que no haya un cuerpo regulatorio que deje muy claro cómo operar, la banca no se va a lanzar a hacer operaciones”, resume la experta, que afirma que “el negocio está empezando a llegar ahora” y anticipa que 2024 será un año importante a este respecto.

Barrena añadió que la ventaja que presentan los bancos frente a los nuevos actores del mundo crypto es que están en posesión de licencias, por lo que estarían “en el podio de salida”. La desventaja sería que “para operar en este ecosistema no solamente vale con tener una licencia y una infraestructura de sistemas, compliance y riesgos. También es muy importante tener una cultura de innovación que probablemente la banca, por el legado que tiene, juega en desventaja respecto a los cryptoplayers”.

“La banca tiene licencias, pero la tecnología la tienen los prestadores de servicios en bitcoin”, corroboró Alfredo Muñoz, OF Counsel de Grant Thornton, que incidió sobre las numerosas licencias ya creadas o en proceso de creación requeridas para poder operar en este ecosistema: para vender productos basados en activos digitales, pero también para prestar custodia o asesoramiento específico sobre esta clase de activos. Los únicos que se quedan fuera del marco, añade, son los NFTs: “No sabemos cómo van a quedar las plataformas de NFTs. También queda pendiente otra regulación, que es el paquete antiblanqueo”, añadió.

El tema contingente en materia de tributación internacional para las multinacionales con ingresos anuales superiores a 750 millones de euros y para los gobiernos y administraciones tributarias de muchos países es hoy la implementación del impuesto mínimo global de tasa 15%, parte de las normas GloBE que conforman el Pilar 2 del Proyecto BEPS 2.0.

Estas nuevas reglas fueron aceptadas por Chile junto a más de 135 jurisdicciones en octubre de 2021, como un “enfoque común”, lo que significa que, si una jurisdicción decide implementarlas, es obligatorio para sus miembros hacerlo de forma consistente con las reglas propuestas. De esta manera, independientemente de si Chile las adopta, si se determina que una multinacional extranjera no alcanza el impuesto mínimo de 15% sobre las rentas que obtienen en territorio nacional, un tercer país (normalmente la nación de residencia de la matriz) podría cobrar un “impuesto complementario” por lo que falte para satisfacer ese porcentaje.

Tratándose de multinacionales chilenas, sólo en el caso de que Chile implemente esta normativa podría recaudar el “impuesto complementario” que se devengue en terceras jurisdicciones donde opere la multinacional, sin alcanzar el umbral de tributación de 15%.

Si bien en el proyecto de reforma tributaria del actual Gobierno no se contempló la implementación de las normas GLoBE, el ministro de Hacienda sí las mencionó como uno de los posibles contenidos del nuevo proyecto que podría presentarse el 2024, lo que nos permite inferir que nuestras autoridades están evaluando su implementación, una tarea ardua debido a la complejidad de la normativa y la dificultad en prever como podrían afectar la recaudación fiscal. Al mismo tiempo, las multinacionales chilenas y las extranjeras con presencia en nuestro país ya están invirtiendo recursos significativos en prepararse para las complejas determinaciones y cumplimiento tributario que generará este impuesto mínimo.

Si analizamos en detalle la posible implementación de estas normas en Chile, hay algunos puntos que creo merece la pena mirar con detención.

El primero, y más general, consiste en una crítica al hecho que se esté implementando desde ya el Pilar 2, sin que exista claridad ni fechas estimadas respecto de la implementación del Pilar 1. Este último es el que aborda los desafíos de la digitalización de la economía que quedó pendiente de definición en el Proyecto BEPS 1.0. (sin perjuicio que consiste en una propuesta bastante más limitada o discreta que una reforma al sistema de tributación internacional basado en presencia física, pues aplica solo a las multinacionales que tengan ingresos superiores a EUR 20.000MM anuales y alta rentabilidad, y afecta a un porcentaje limitado de utilidades que podrían trasladar su tributación desde el país de residencia al de mercado). Por su parte, Pilar 2 es más bien una exigencia que impusieron varios países para abrirse a negociar la redistribución de derechos impositivos desde el país de la residencia al país de la fuente, que es lo que contiene Pilar 1.

El segundo punto, consiste en evaluar su impacto a nivel local. En la perspectiva de Chile como importador de capital donde operan multinacionales extranjeras, la implementación del Pilar 2 no debiera generar el pago de un impuesto complementario a nivel general, ya que contamos con una tasa de impuesto corporativo de 27% que sobrepasa con holgura el impuesto mínimo global, y nuestros beneficios tributarios no son tan contundentes como para generar ese tipo de ahorros. La depreciación acelerada e incluso instantánea tampoco generarían efectos en el Pilar 2, pues producen efectos transitorios que las normas GLoBE permiten considerar en los cálculos de la tasa efectiva de impuesto. Esto sería positivo para Chile, pues implica que no se encarecerá para las multinacionales operar en nuestro país.

Por otro lado, si lo analizamos considerando a Chile como país de residencia de algunas multinacionales, podría potencialmente implicar una mayor recaudación, ya que el impuesto complementario que se determine en otras jurisdicciones de baja tributación podrá ser recaudado en Chile. Sin embargo, recordemos que nuestro país no tiene un sistema territorial, por lo que los dividendos recibidos desde el exterior por sus multinacionales sí son gravados y otorgamos crédito por el impuesto pagado en el extranjero. En este escenario, sería necesario evaluar una modificación sustantiva a nuestro sistema para que sea compatible con Pilar 2.

Adicionalmente, su implementación debiera traducirse en que los países que otorgan franquicias tributarias substanciosas las vayan acotando en el mediano y largo plazo hasta asegurar un piso de 15% de tributación, cumpliendo así con el objetivo principal de limitar la competencia tributaria entre naciones. Para Chile, sin embargo, ello implicará el otorgamiento de mayor crédito por impuesto pagado en el exterior, es decir, una potencial menor recaudación.

Finalmente, el tercer punto que quisiera destacar es que la adopción de estas normas implica de alguna forma la renuncia por parte de los países de su potestad tributaria, pues los incentivos tributarios contemplados en su legislación doméstica pierden potencialmente su efectividad (si exceden a la baja del impuesto mínimo). Si bien parece justificada por el fin mayor que persigue, es importante tener en cuenta que alcanza a los beneficios tributarios y no a los subsidios que puedan concederse por los países a esas mismas multinacionales, ni a los beneficios tributarios que sean diseñados basándose en las normas GLoBE que califiquen como subsidios y no como incentivos tributarios, como los créditos tributarios que tengan el carácter de reembolsables, dejando en una situación de desventaja a naciones emergentes que difícilmente pueden ofrecer este tipo de franquicias.

Cabe preguntarse entonces si la implementación de BEPS 2.0 será el fin de la competencia tributaria entre países, o más bien el fin de la competencia tributaria diseñada sin considerar las particularidades de las normas GLoBE.

LinkedInJosé Joaquín Figueroa, managing director, y Armando González, senior vice president

El grupo FGG Wealth Management, con oficinas en Miami y New York se unió a UBS procedente de Morgan Stanley para el negocio internacional.

El grupo “está muy bien posicionado para atender familias de patrimonio ultra alto” y trae consigo una “valiosa experiencia” de una larga carrera en la industria, dice el comunicado del banco suizo que compartió en LinkedIn, Michael Sarlanis, managing director de la oficina internacional de New York de UBS.

Figueroa, González y Zabala trabajarán en la oficina internacional de UBS en New York, según sus perfiles de BrokerCheck.

Por otra parte, De Terán, Haltenhof y Llanos estarán basados en la oficina internacional de UBS en Miami, según el sitio de Finra.

El equipo se centra en las necesidades de los inversores de alto patrimonio de América, Europa y Asia. Según la descripción del grupo, proporcionan una gama completa de servicios financieros personalizados a clientes globales con necesidades sofisticadas de gestión patrimonial.

Sus clientes varian entre particulares, familias, family offices e instituciones con un patrimonio considerable.

Foto cedidaComplejo inmobiliario Marlowe Peoria en Phoenix, Arizona

La dinámica inmobiliaria de la ciudad de Phoenix, en el estado de Arizona, es la inspiración para el primer proyecto del programa de inversión inmobiliaria que están desarrollando las gestoras chilenas Bci Asset Management y Link Capital Partners. En esta nueva estrategia, orientada al mercado multifamily, en Estados Unidos, las firmas coinvierten junto a la gestora inmobiliaria Greystar.

El fondo de inversión Multifamily US Greystar Bci Link invierte en el complejo inmobiliario Marlowe Peoria, en Phoenix, por un total total de 113 millones de dólares. El vehículo destinará 45 millones de dólares a este desarrollo, según anunciaron sus promotores en un comunicado.

Marlowe Peoria es un complejo residencial de tipo garden style, es decir, casas de dos a tres pisos con jardín. El proyecto será construido y operado por Greystar, que cuenta con un portafolio de 800.000 unidades administradas y activos por 74.000 dólares.

Para Bci y Link, el encanto de Phoenix es que tiene un crecimiento poblacional que duplica al promedio nacional y una migración neta de más de 100.000 personas al año, con un quinto proveniente del estado vecino de California. En materia económica, destacaron, la ciudad tiene una tasa de creación de empleos que triplica el promedio nacional.

Esta es una alianza que las firmas están mirando con atención. Felipe Maul, socio de Link Capital Partners, está actualmente radicado en Atlanta para supervisar ésta y otras iniciativas en Estados Unidos en el marco del programa de inversión.

Para Adolfo Moreno, gerente Institucional y Activos Alternativos de Bci Asset Management, el monto levantado por el fondo refleja un interés por invertir en esta clase de activos en EE.UU. por parte de los inversionistas locales.

“El mercado inmobiliario estadounidense es muy profundo y existe una amplia oferta, por lo que estamos muy contentos de que este, el primer proyecto del programa de inversión que esperamos desarrollar junto a Link Capital Partners y Greystar, tuviera una tan buena acogida por parte de los inversionistas”, dijo en la nota de prensa.

Por su parte, Maul destacó el proyecto como “una oportunidad de inversión muy atractiva”, invirtiendo directamente en un “mercado de alto crecimiento” de la mano de Greystar. “Esta clase de activos ha demostrado ser resiliente a los distintos ciclos económicos y estamos trabajando para encontrar otras oportunidades en el mercado americano para presentar a nuestros clientes en los próximos meses”, agregó.

Foto cedidaJavier Rodríguez, nuevo socio responsable de Strategy & Value Creation en Deal Advisory

KPMG en España incorpora a Javier Rodríguez para liderar Strategy & Value Creation, un área enfocada en la creación de valor y transformación de negocio dentro de Deal Advisory.

El nuevo socio responsable, hasta ahora socio de KPMG Alemania y líder global de la práctica de Creación de Valor, liderará esta área de nueva creación, que aúna dos equipos previos de Deal Strategy y Turnaround, contando en la actualidad con más de 100 profesionales. En el último ejercicio esta área ha crecido por encima del 30% en un ambiente de ralentización del mercado de transacciones. Con estas capacidades dentro de una sola unidad, KPMG en España pretende convertirse en líder en el mercado de creación de valor y transformación integral de negocio, tanto en pre y post deal como fuera del deal para empresas y fondos de capital privado.

Javier, natural de Oviedo, es ingeniero industrial por la Universidad de Gijón. Se incorporó a KPMG UK en 2010 tras unos primeros años de su carrera en la industria de automoción: primero en Japón, mejorando operaciones en Toyota, y posteriormente gestionando programas en Porsche Alemania. Tras varios años en KPMG UK, Javier ha sido socio de las firmas brasileña y alemana, siempre con foco en la creación de valor, desde la estrategia hasta la implementación.

Javier cuenta con una amplia experiencia en el desarrollo y la implementación de programas de creación de valor tangible para clientes corporativos y capital privado. Ahora se incorpora a KPMG en España para fortalecer el liderazgo de la firma en este mercado y compaginará sus responsabilidades en España con su rol de líder global en esta misma línea de negocio.

“Es un auténtico lujo tener a Javier en el equipo para liderar esta área. Sus capacidades globales y experiencia en creación de valor aportarán sinergias al resto de equipos de Deal Advisory, lo que constituirá una de nuestras mayores fortalezas en el mercado en todos los momentos del ciclo de una transacción”, añade Noelle Cajigas, socia responsable de Deal Advisory de KPMG en España y EMA.

Tritemius, firma especializada en dar impulso al emprendimiento e innovación empresarial a través de la generación de nuevos negocios web3 y la inversión en startups, asesora el primer fondo web3 y blockchain de referencia en Europa: Tritemius Fund I, un fondo semilla que invierte en los emprendedores que están construyendo el internet 3.0. Abante Asesores es la entidad gestora del fondo.

En este contexto en el que las DeFi, los criptoactivos, blockchain y la web3 están atrayendo inversores y emprendedores que buscan aprovechar nuevas oportunidades de crecimiento y rentabilidad, Tritemius lanza al mercado Tritemius Fund I, que invierte entre 150.000 y 3 millones de euros en emprendedores focalizados en web3 de los sectores que más potencial de crecimiento tienen como la identidad digital, finanzas descentralizadas, infraestructura, gaming o tokenización, entre otros.

El fondo tiene como objetivo financiar la fase inicial de startups que estén probando ideas, desarrollando prototipos, mejorando la infraestructura o que, avanzando más allá de la fase de concepto, demuestren tracción en el mercado. Asimismo, se valorarán proyectos que hayan superado las fases iniciales de desarrollo, demostrando crecimiento y potencial de mercado.

Es un fondo semilla, que realiza inversiones iniciales entre pre-semilla y pre-serie A, en startups que se apalancan en tecnologías descentralizadas. En el proceso de selección se valoran fundamentalmente el expertise del equipo (programación, marketing y negocio) y el alcance de la oportunidad en términos de tamaño de mercado, competencia, modelo de negocio, etc.

Para Luis Pastor, CEO de Tritemius e Investment director, las oportunidades de desarrollo y emprendimientos transformadores en torno a la web3 y las tecnologías descentralizadas brindan un abanico de opciones muy interesantes que cristalizarán en los próximos años. A su juicio, “una creciente adopción institucional y regulada de los activos digitales, el desarrollo de la identidad digital, el crecimiento en el número de aplicaciones y usuarios en el entorno web3, las bondades de los smart contract y las DeFi más allá de tendencias de inversión están dibujando un nuevo escenario económico mundial”.

«La unión de fuerzas entre Tritemius y Giants Innovation Hub nos permite unir experiencias reales de generación de soluciones e inversión en torno a activos digitales, aplicaciones descentralizadas, identidad digital, infraestructura, gaming y esports entre otras, aportando a las startups experiencia y conocimiento para su crecimiento y expansión», explican.

La tokenización de activos digitales representa el futuro de la inversión, que cada vez se acerca más deprisa. El Foro Económico Mundial estima que aproximadamente el 10% del PIB mundial se almacenará en blockchain en 2027. Esta es una de las tendencias que permiten capturar todo el valor y ventajas que ofrecen los activos digitales. La blockchain permite la creación de registros distribuidos que proporcionan seguridad, trazabilidad y transparencia en el almacenamiento de datos.

Álvaro Villacorta, Chief Investment Officer de Tritemius Fund, con más de 15 años de experiencia como emprendedor, más de 120 inversiones VC en startups y siete años en el mundo web3, explica que “es un momento y timming excelentes para tomar posiciones en este tipo de compañías dado que es ahora cuando se está construyendo el próximo internet y aplicaciones web3 que transformarán todo tipo de industrias en los próximos años. Apostaremos por startups que consigan generar valor en los sectores con mayor potencial de crecimiento”.

La idea es generar un portfolio de entre 30-40 empresas con inversiones iniciales de 250.000 euros de media y luego dedicar una buena parte del capital a reforzar la posición en aquellas que pueden generar mayores retornos, a razón de hasta 3 millones de euros por empresa.

Tritemius cuenta con un equipo reconocido en el mercado por su expertise y por ayudar a compañías y emprendedores visionarios a construir un futuro descentralizado sólido y exitoso. Liderada por Luis Pastor, con más de 20 años de experiencia profesional en el ámbito de la tecnología e innovación desarrollada tanto en consultoría de estrategia e innovación como en startups tecnológicas, y 10 años en el mundo web3.