CAF -banco de desarrollo de América Latina y el Caribe- designó a Miguel Ostos como su nuevo representante en Uruguay. El presidente Ejecutivo de CAF, Sergio Díaz-Granados, le deseó “los mayores éxitos en este nuevo reto profesional”.

El nuevo representante posee una sólida formación académica, es licenciado en Economía de la Pontificia Universidad Católica del Perú y cuenta con dos maestrías, una en Economía Política de la Boston University y otra en Administración de empresas de la Universidad ESAN. A esto se suma una trayectoria profesional marcada por más de 25 años de experiencia en negociaciones multilaterales, operaciones, análisis financiero y macroeconómico, y desarrollo económico en organizaciones privadas, públicas e instituciones internacionales.

En su historial laboral se destacan 10 años al frente de la Dirección de Programación Operativa en CAF, la representación de Perú en el Directorio del Banco Mundial y el cargo de asesor Senior del director Ejecutivo para Argentina, Bolivia, Chile, Paraguay, Perú y Uruguay en el Banco Mundial, así como el puesto de asesor Senior del viceministro de Hacienda en el Ministerio de Economía y Finanzas de Perú, entre otros.

El Sr. Ostos asumió el cargo en sustitución de François Borit, quien pasará a desempeñarse como asesor de la Gerencia Regional Sur.

La renta fija ha sido tradicionalmente una de las herramientas preferidas del inversionista peruano de fondos mutuos, pero la coyuntura actual la ha vuelto especialmente apetecida. Esto, según reporta la Asociación de Administradoras de Fondos Mutuos del Perú (FMP), ha dejado una huella en las cifras de la industria, especialmente en lo que respecta a vehículos a plazo fijo y las soluciones de corto plazo.

Los datos de la organización gremial dan cuenta del crecimiento que ha tenido la industria en estos meses. El AUM del sistema llegó a 31.084 millones de soles (8.210 millones de dólares) en octubre, lo que representa un aumento de 1,43% en un mes y de 7,18% en los últimos 12 meses. Medido en dólares, en crecimiento es de 0,28% desde septiembre y de 9,12% desde octubre de 2022.

Las estrategias de deuda tienen una posición dominante en la industria, con un 63,73% de los fondos colectivos, según los datos de la FMP. Esta proporción, explicó Antonio Cevallos, presidente de FMP y gerente general de Fondos SURA, da cuenta de que “el inversionista peruano prefiere la deuda, prefiere tener un ingreso, flujos relativamente estables, de perfil conservador o moderado”.

La popularidad de la renta fija también se refleja en la nueva creación de fondos. La industria del país andino cerró octubre con 213 vehículos, lo que representa una fuerte subida respecto a los 177 que existían 12 meses anteriormente.

“Buena parte de los fondos que se crean este año son fondos que buscan tener un término definido, que buscan aprovechar el buen momento de tasas para que el inversionista pueda capturarlo y beneficiarse de esta coyuntura”, indicó Cevallos.

El ejecutivo destacó especialmente los vehículos estructurados –estrategias que invierten en carteras conservadoras, generalmente de renta fija, con un vencimiento fijo y una rentabilidad estimada– y la deuda de corto plazo, de entre 3 y 9 meses, y de mediano plazo, entre uno y dos años.

Desde BBVA Asset Management, el gerente general Diego Icaza comparte el diagnóstico, destacando que ese el segmento de donde ha provenido “buena parte del crecimiento” en 2023. Este auge se ha visto tanto en la deuda corta local como internacional, aunque el ejecutivo aseguró que las fórmulas en dólares han despertado más interés.

Dinámica de partícipes

Si bien el mercado peruano de fondos mutuos sigue dominado por los clientes individuales o retail, los inversionistas corporativos están mirando de vuelta los fondos locales, según relatan los actores de la industria.

En base a cifras de la Superintendencia del Mercado de Valores (SMV), los líderes de FMP indican que el número de partícipes de la industria se ha mantenido relativamente estable. El sistema registró 341.603 aportantes al cierre de octubre, lo que representa una leve subida interanual de 0,33%. De ese total, un 97% corresponde a personas naturales, mientras que sólo el remanente representa a clientes jurídicos, como empresas manejando su caja.

Sin embargo, este segmento minoritario tiene perspectivas de crecimiento. Según señaló Cevallos, el aumento del ticket promedio de los fondos da cuenta de inversionistas corporativos que están volviendo.

Después de que el amento en la incertidumbre política en el país andino los alejara entre 2021 y 2022, el ejecutivo de SURA indicó que algunos están volviendo. “Creemos que es una coyuntura donde vamos a empezar a ver a este tipo de inversionista, el jurídico, que trae volumen, de vuelta en el mercado”, dijo.

En ese sentido, Icaza agregó que este tipo de inversionistas han estado volviendo a invertir en productos en soles, donde antes privilegiaban los dólares.

Perspectivas 2024

En la industria ya sacan cuentas alegres del crecimiento registrado recientemente. “Para un año donde la economía en Perú ha estado con bastante dificultades, decreciendo, incluso, creo que es una muy buena señal”, comentó el presidente de FMP. A futuro, por su parte, ven más espacio para el crecimiento.

Cevallos indicó que las señales de la Reserva Federal de Estados Unidos apuntan a que estamos en el punto álgido del ciclo de tasas de interés y que se ha ido “enfriando” el frente macroeconómico. Ahora, explicó, el debate se centra en cuándo van a empezar a recortar, lo que ha estado impulsando a distintos tipos de activo.

Frente a este escenario, el líder gremial aseguró que ven el próximo año “con optimismo”. ·”En las variables, creemos que vienen más vientos a favor que vientos en contra, como fue a mitades de 2022”, comentó, agregando que “estamos dándole la vuelta a la ola y, hacia delante, creemos que el 2024 puede ser un buen año para los mercados”.

Icaza, de BBVA, por su parte, anticipa que el crecimiento venga de una ampliación de la base de inversionistas. “Un motor de crecimiento en la industria este año han sido los clientes de patrimonio alto, con fondos principalmente en dólares, y lo que esperamos es que de aquí en adelante los productos en soles ganen mayor competitividad y esto vaya a atraer a los clientes retail, de la mano de los clientes jurídicos”, indicó.

Incluso cuando las tasas de interés internacionales –y, por consiguiente, en Perú– bajen, la industria se vería beneficiada. Según Antonio Farje, gerente general de la gestora Interfondos, hay un rezago en las carteras de deuda, lo que debería mantener los fondos mutuos más conservadores en niveles de retorno atractivos durante la primera mitad del próximo año.

“Si es que se llegan a dar recortes de tasa en el mercado internacional, podríamos empezar a ver una convergencia hacia un menor retorno, pero va a tomar un poco más de tiempo”, comentó.

La presentación de FMP también contó con la participación de Fernando Osorio, secretario general de la organización gremial; María Fe Arribas, gerente general de Scotia Fondos; y Óscar Zapata, gerente general de la gestora de Credicorp Capital.

Una nueva edición de la BofA Global Research ha etiquetado 2024 como «el año del aterrizaje», anticipando un período económico crucial caracterizado por recortes de tasas de interés y una desinflación continua.

En un contexto de incertidumbre macroeconómica sin precedentes, la firma predice un escenario más optimista que el previsto inicialmente, desafiando las expectativas de una recesión inminente y augurando un aterrizaje suave en lugar de un choque económico.

La recesión temida para 2023 no se materializó, y las tasas de inflación, que alcanzaron su punto máximo en otoño de 2022, han ido disminuyendo constantemente a lo largo de 2023. Los economistas de BofA Global Research esperan que esta tendencia de desinflación se mantenga durante 2024, acompañada por recortes en las tasas de interés, tanto por parte de la Fed como del Banco Central Europeo. Estos recortes, que se esperan a mediados de año, representarían un cambio significativo respecto a las subidas de tasas experimentadas en el último año y medio.

Candace Browning, head de BofA Global Research, señaló que 2023 desafió las expectativas generales, con ausencia de recesiones, recortes de tipos no realizados, y mercados de renta fija y variable que presentaron comportamientos inesperados. La firma anticipa que 2024 será el año en que los bancos centrales logren orquestar un aterrizaje suave, aunque reconoce la existencia de riesgos significativos.

Entre las previsiones macroeconómicas destacadas para 2024, se incluyen un giro global hacia recortes de tipos, liderado por una disminución gradual de la inflación a nivel mundial. Claudio Irigoyen, responsable de Economía Global, espera que esto permita a varios bancos centrales reducir las tasas de interés en el segundo semestre de 2024, evitando así una recesión global. Michael Gapen, economista jefe para EE.UU., predice la primera bajada de tasas de la Fed en junio, seguida de una reducción de 25 puntos básicos por trimestre.

El estratega jefe de inversiones Michael Hartnett señala que los mercados alcistas de 2024 se centrarán en los bonos, lingotes y la amplitud (Bonds, Bullion & Breadth). Hartnett advierte sobre el riesgo de un aterrizaje económico más brusco de lo esperado, sugiriendo un cambio hacia una postura más alcista después de un periodo de ajuste en los mercados.

En el ámbito de la renta variable, Savita Subramanian, jefe de renta variable estadounidense y estrategia cuantitativa, mantiene una perspectiva alcista. Pronostica que el S&P 500 cerrará 2024 en un máximo histórico de 5.000 puntos, impulsado no solo por los recortes de tipos esperados, sino también por la adaptación y desempeño de las empresas en un entorno económico cambiante.

En cuanto a las materias primas, se espera que el crudo Brent alcance un promedio de 90 dólares por barril, con la OPEP+ continuando sus recortes de oferta. Francisco Blanch, responsable de Commodities and Derivatives Research, prevé un crecimiento en la demanda de petróleo de 1,1 millones de barriles diarios en 2024, impulsado principalmente por los mercados emergentes y el fin del ciclo de endurecimiento monetario de la Fed.

El análisis también aborda la situación en Japón, donde se espera una inflación sostenida y un aumento en el gasto de los consumidores, así como una mejora en la reforma empresarial. Además, se anticipa que los recortes de tipos y la caída del dólar tendrán un impacto positivo en los mercados emergentes, con China estabilizando su crecimiento económico.

Finalmente, se enfatiza que la incertidumbre política podría intensificarse en 2024, con elecciones programadas en países que representan más del 60% del PIB mundial, lo que podría influir en la dinámica económica y de mercado.

La gestora Diagonal Asset Management encara el fin de año con recientes incorporaciones en su equipo, con el objetivo de continuar mejorando sus servicios de asesoramiento financiero integral y de cubrir posiciones que den respuesta sus positivas previsiones de crecimiento de cara al 2024.

Verónica Sierra se une para ampliar el Área de riesgos y apoyo a control interno en materia de cumplimiento normativo.

Cuenta con casi 20 años en el sector financiero, más de 14 años dentro del área de riesgos de ‘Catalunya Caixa’ (actualmente BBVA), ejerciendo funciones de análisis y gestión de riesgos, tanto de clientes como de empresas participadas, y cargos de seguimiento y control de proveedores y colaboradores externos.

Sandra Jover desempeñará tareas en el departamento de Administración y BackOffice y de relación con clientes de la SGIIC.

Cuenta con una dilatada trayectoria en gestión, administración y posiciones de manager en diferentes ámbitos y sectores. También ha ejercido de directora de producción en una agencia de contenidos digitales y de Office Manager, backoffice y administración en Bruguera Tennis Academy.

Foto cedidaA la izquierda, Ricardo Seixas, director de Renta Variable Ibérica de Bestinver, y a la derecha, José Ramón Iturriaga, gestor de Abante.

El evento MIND también acogió las opiniones de gestores estrella españoles, que lo están haciendo muy bien este año y que presentaron sus previsiones para el nuevo ejercicio, cómo ven el mercado nacional, sobre todo de renta variable, y también las grandes apuestas.

Ricardo Seixas, director de Renta Variable Ibérica de Bestinver, y José Ramón Iturriaga, gestor de Abante, avanzaron cuáles son las expectativas para 2024. Ambos estuvieron de acuerdo en que ha cambiado el entorno de tipos de interés, lo que favorece la gestión activa que ambos practican con éxito y que en época de bajos tipos de interés “era imposible de llevar a cabo”.

Iturriaga ve que el “cambio de marea” que supone el nuevo contexto de tipos de interés “va a continuar”, ya que no espera que el precio del dinero vaya a subir más y, además, “tampoco van a bajar mucho ni rápido”. Seixas es consciente de que el principal sector del mercado, es decir, el bancario, “tiene vientos de cola”, lo que no sólo le beneficiará de manera directa, sino también a otros sectores. De tal manera que es posible que el mercado bursátil español “pueda reducir el descuento que presenta frente a sus homólogos europeos”, que, por otra parte, el experto también considera que están baratos.

Ambos estrategas también tuvieron unas palabras para explicar la ausencia de grandes compañías en el mercado de renta variable español. La situación podría cambiar con el “cambio de marea” que traen unos tipos de interés normalizados. Iturriaga cree que ahora habrá más operaciones de calado en el mercado “porque han cambiado los esquemas de financiación con las subidas de los tipos de interés”, de tal manera, que los mercados de capitales van a volver a ser una alternativa de financiación para las compañías. Y cita dos sectores como posibles protagonistas: las renovables y las socimis.

Precisamente, el sector de renovables centró los comentarios de estos dos expertos. Seixas admitió que el sector no le convencía y que las únicas dos compañías que tuvieron en cartera fueron opadas, un síntoma de que las valoraciones del sector no se ajustaban a las exigencias del equipo de gestión de Bestinver.

Sin embargo, para Iturriaga, socimis y renovables son dos sectores con vidas divergentes “pero están llamados a tener importancia en la bolsa española” y considera que “después de la corrección de las renovables es más fácil valorarlas, igual que con la estabilidad en los tipos de interés”. Tampoco olvida que los proyectos presentan rentabilidades razonables, por lo que concluye que ahora sí que están en niveles más atractivos.

Pequeñas y medianas compañías cotizadas

En el evento también hubo tiempo para examinar el panorama de las pequeñas y medianas compañías cotizadas. Seixas admite que “posiblemente” sea pronto para apostar fuerte por estas compañías, aunque sí aunque sí observa “muestras de que las cosas empiezan a cambiar”, ya que la tendencia de fuerte descuento que presentan las compañías de pequeña capitalización “empieza a revertir”.

Para Iturriaga, las small caps vuelven a entrar en el radar, como lo demuestra la actividad corporativa “por ejemplo con Prosegur y Talgo, que son dos operaciones distintas pero con el denominador común de lo baratas que estaban ambas compañías, llevaban mucho tiempo olvidadísimas”. Es más, Iturriaga cree que en un entorno de valoraciones baratas como el actual “debe pasar” y extiende la posibilidad de más operaciones corporativas a otras compañías ajenas al universo de small y mid caps.

MIND también contó con la presencia de Lola Solana, Head of European Small Caps & ESG Equity Funds, en Santander AM, que recordó la relevancia de invertir en este tipo de compañías de pequeña capitalización “porque, en el largo plazo, se comportan mejor que las grandes compañías”. Asimismo, puntualizó que sólo hay una situación en la que se comportan peor que el mercado: en las grandes recesiones económicas.

Ahora, Solana cree que es momento de invertir en small caps, ya que “presentan un diferencial grande” con respeto al resto de valores, por lo que hay oportunidades que deben aprovecharse. En este punto, hizo referencia a que hay que hacer un esfuerzo por “analizar y mirar a las pequeñas compañías españolas, porque están innovando”.

Parece que los mercados mundiales seguirán en conflicto en 2024. ¿Será éste el «año del desfase», en el que finalmente se manifiesten las consecuencias de las históricas subidas de tipos? ¿Cuáles serán las reacciones en cadena a medida que converjan los tipos, la inflación, el empleo, el crecimiento y la geopolítica? ¿Qué clases de activos y estilos de inversión pueden sufrir y cuáles podrían beneficiarse?

Desde Janus Henderson Investors explorarán estas cuestiones fundamentales el próximo lunes 11 de diciembre en el webcast Perspectivas de inversión 2024: Reacciones en cadena, en el que nuestros expertos en renta variable, renta fija y activos alternativos ayudan a trazar el camino para 2024. El webcast contará con la participación de Kareena Moledina (jefe de gestión de cartera de clientes de renta fija), Richard Clode (gestor de cartera de renta variable, especialista en tecnología) y Luke Newman (gestor de cartera, alternativos) y estará moderado por Matthew Bullock, jefe de construcción y estrategia de carteras para EMEA.

Resumen:

Market GPS Webcast de Janus Henderson Investors con Perspectivas de inversión para 2024

Foto cedidaBlanca Ochoa, nueva presidenta de WA4STEAM

WA4STEAM, la asociación internacional de mujeres Business Angels que tiene como objetivo aumentar el número de mujeres inversoras y expandir y aumentar la presencia de emprendedoras en el ámbito STEAM, ha renovado su Consejo de Administración y diversos cargos de su Comité de Dirección para los próximos dos años. Los nombramientos serán efectivos a partir del 1 de enero de 2024.

Blanca Ochoa ha sido elegida nueva presidenta, Maribel Ortiz ha sido reelegida vicepresidenta e Isabel de Otaola y Marisol Santana han sido elegidas secretaria y vicesecretaria del Consejo respectivamente.

Los estatutos limitan los mandatos a dos años y el nuevo Consejo ha agradecido a Marta Huidobro y a Sylvie Lemaire, actuales presidenta y vicesecretaria respectivamente, su labor y su compromiso con WA4STEAM durante este periodo.

Cofundadora de la asociación, Ochoa ha estado implicada de forma activa en la gestión de WA4STEAM desde su fundación, tanto en aspectos financieros como en el proceso de inversión en startups. Además, es miembro del Comité Ejecutivo desde su fundación, y es la actual secretaria del Consejo de Administración.

La nueva presidenta de WA4STEAM, Blanca Ochoa, ha indicado que “el equipo del nuevo Consejo de Administración asume con mucha ilusión la tarea de liderar la asociación los próximos dos años, con varios objetivos importantes como son conseguir proyectos de calidad acordes a los parámetros de WA4STEAM; posicionar WA4STEAM como referente inversor en STEAM y promover la participación e involucración de todas las asociadas en la apasionante misión de la asociación».

Casi 3 millones euros invertidos en startups STEAM fundadas por mujeres

Durante la celebración de la Asamblea General, se han presentado a las asociadas el desempeño y los logros hasta la fecha. Así, las socias de WA4STEAM han invertido de 2,6 millones de euros desde su fundación, en mayo de 2018 en 49 rondas de 28 startups STEAM fundadas o cofundadas por mujeres. Con una inversión media por startup de 92.000 euros, el ticket más alto registrado desde sus inicios roza los 300.000 euros.

Asimismo, en sus cinco años de historia, las socias de WA4STEAM han realizado tres desinversiones de éxito: Goodgut, adquirida por Hipra para reforzar su división de salud humana; Innovamat, una revolucionaria metodología curricular de enseñanza de las matemáticas; y Emotion Research Lab, especializada en la medición de emociones a través del reconocimiento facial.

Las mujeres Business Angels que forman parte de WA4STEAM no sólo buscan la rentabilidad de las startups participadas, sino que aspiran a convertirse en socias estratégicas, poniendo a disposición de las emprendedoras su amplia experiencia profesional y su red de contactos, con el objetivo de apoyarlas y que se conviertan en referentes STEAM para las próximas generaciones. En este sentido, la asociación cuenta con 169 socias, en 11 países, habiendo multiplicado su número de socias por cinco desde 2018, año de su creación.

Insigneo anunció este lunes la incorporación de Robert Moore como Senior Vice President dentro del equipo dirigido por Alfredo Maldonado, responsable de mercado de Insigneo para New York y el Noreste.

Su incorporación aporta más de tres décadas de experiencia financiera internacional, “reforzando aún más el compromiso de Insigneo de ofrecer servicios excepcionales de gestión de patrimonios a escala global”, dice el comunicado de la empresa.

Tras comenzar su carrera como asesor de inversiones en PaineWebber, Moore desempeñó funciones en empresas de inversión como Barrett & Co, el Banco de Bermudas, Merrill Lynch y MorganStanley, donde asumió el cargo de Senior Vice President en el Global Wealth Management Group, especializándose en clientes del Reino Unido, Australia, Nueva Zelanda, Bermudas y el Caribe.

A lo largo de su carrera, Moore ha participado activamente en diversas iniciativas filantrópicas y organizaciones culturales, y en la actualidad es miembro de los Consejos de los Amigos Estadounidenses del Museo Marítimo Nacional de Australia, de los Amigos Estadounidenses de los Museos Reales de Greenwich y de los Amigos Estadounidenses del Old Royal Naval College del Reino Unido, agrega el texto de la firma.

«Estoy encantado de incorporarme a Insigneo. Llevé a cabo una investigación exhaustiva en varias empresas independientes, y estoy seguro de que mis clientes y yo nos beneficiaremos enormemente de la plataforma de Insigneo, de su apoyo y de su amplia experiencia y conocimientos al servicio de los clientes Offshore. Tengo muchas ganas de seguir ayudando a mis clientes actuales, y hacer crecer mi negocio Offshore, a través de mi afiliación con Insigneo”, comentó Moore.

Por otro lado, Maldonado destacó la experiencia de Moore asegurando que “no sólo es un increíble asesor global y filántropo, sino que también tiene una enorme integridad y encarna nuestros principios y cultura”.

“Somos afortunados de tener a Robert en el equipo y esperamos que eleve nuestra empresa», concluyó.

eToro ha presentado SpaceTech, una nueva cartera inteligente que ofrece a los inversores minoristas exposición a las empresas que lideran el avance de la tecnología y la exploración espacial. “Tras el histórico alunizaje de Neil Armstrong en 1969, la fascinación de la humanidad por el espacio no ha hecho más que intensificarse. En las últimas seis décadas, este impulso por la exploración cósmica ha llevado al desarrollo de nuevas tecnologías que han mejorado industrias terrestres como las telecomunicaciones y los servicios de geolocalización, al tiempo que han creado otras nuevas como el turismo espacial”, ha comentado Dani Brinker, jefe de carteras de inversión de eToro.

Según explica Brinker, con acontecimientos como el alunizaje de la India en el polo sur o el primer vuelo espacial de Virgin Galactic, estamos iniciando una nueva era de exploración y viajes espaciales comerciales. “En la actualidad, el mercado espacial está valorado en 447.000 millones de dólares y se prevé que supere el billón en 2030. Aunque los inversores minoristas no pueden invertir directamente en la NASA o en SpaceX, existen otras vías para sacar provecho de la carrera espacial. Desde la exposición a empresas aeroespaciales y de defensa que cotizan en bolsa hasta fabricantes de cohetes y satélites, nuestra nueva cartera SpacTech ofrece a nuestros usuarios acceso a una industria que acaba de despegar”, destaca.

Para ofrecer una oportunidad de inversión diversificada que abarque todo el espectro de la exploración espacial, el equipo de expertos en inversión de eToro ha seleccionado las empresas líderes en exploración espacial, tecnología espacial y operaciones por satélite. Según indican, la asignación de la cartera SpaceTech incluye 30 valores, cada uno de ellos con una ponderación equivalente al 3,33% del total. “Estas compañías han sido elegidas en función de diversos criterios, como la capitalización bursátil, las métricas de liquidez, el gasto en I+D y las calificaciones de los analistas. La cartera se reequilibrará anualmente para garantizar su continua relevancia y optimización”, matizan desde eToro.

La inversión inicial parte de 500 dólares y cualquier inversor puede acceder a herramientas y gráficos para seguir el rendimiento de la cartera, mientras que el feed social de eToro mantiene a los inversores al día de la evolución del sector. Esta cartera no está disponible en los Estados Unidos.

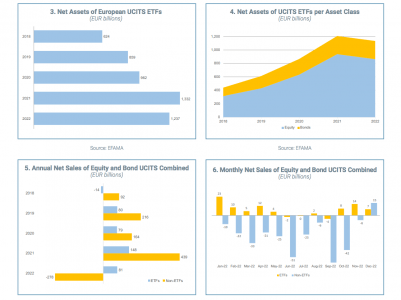

La industria europea de ETFs ha mostrado una gran resiliencia, según defiende la Asociación Europea de Fondos y Gestión de Activos (Efama, por sus siglas en inglés) en su nuevo número de su serie Market Insights titulado UCITS ETFs: Un mercado en crecimiento en tiempos volátiles.

“Nuestro informe se centra en el creciente mercado de ETFs UCITS, cuya popularidad ha ido en aumento entre los inversores. Los flujos netos de ETFs UCITS europeos han sido sistemáticamente positivos en los últimos cinco años, demostrando resistencia a pesar de las turbulencias del mercado. También observamos un aumento de la inversión sostenible en el mercado, con flujos netos positivos de fondos del artículo 8 y del artículo 9”, destaca Vera Jotanovic, economista principal de Efama.

Una de las observaciones que hacen desde Efama es que basándose en los episodios de fuerte volatilidad de los mercados de los últimos años, observan que la resistencia del producto ETFs se ha puesto a prueba en repetidas ocasiones. “Nuestras conclusiones desmienten muchos de los mitos anteriores en torno a la estabilidad de los ETFs, argumentando cómo éstos, en determinadas condiciones, han actuado incluso como válvulas de presión para que los inversores negocien determinados activos (por ejemplo, bonos corporativos) en momentos de mayor tensión”, destacan desde la asociación.

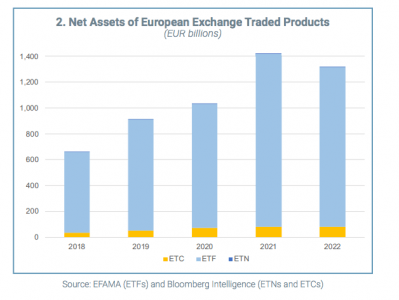

Según los datos del informe, los activos de ETFs alcanzaron un total de 1,4 billones de euros a finales de 2022, lo que representa la parte más fuerte de su crecimiento de los ETP en los últimos cinco años. Además, el mercado europeo de ETFs UCITS mostró un crecimiento constante de la inversión sostenible, con entradas netas persistentes en ETFs del artículo 8 y del artículo 9 desde la aplicación del SFDR.

“Los ETFs han estado innovando continuamente, ofreciendo hoy en día a los inversores minoristas e institucionales exposición a varias clases de activos no participativos, así como a estrategias únicas”, destaca el documento.

En conclusión, el ecosistema más amplio de ETFs siguió funcionando bien en los recientes episodios de importantes tensiones en los mercados, lo que demuestra que varias supuestas vulnerabilidades de los ETFs simplemente no se materializaron. Por el contrario, los ETFs siguieron cotizando en el mercado secundario, contribuyendo al mismo tiempo a la formación de precios. En opinión de Efaman, la plena consolidación de estos productos en Europa contribuirá inevitablemente en gran medida al atractivo internacional de la etiqueta «ETFs UCITS».

Según comenta Federico Cupelli, asesor de política reguladora de Efama, la Comisión Europea ha renovado recientemente su interés por el funcionamiento del mercado de ETFs de la UE. “Los resultados plasmados en este documento ponen de relieve hechos importantes que los responsables políticos deben tener en cuenta a la hora de evaluar el potencial de los ETFs UCITS para cumplir algunos de los objetivos del proyecto de Unión de Mercados de Capitales de la UE. Su rentabilidad y transparencia ayudan a los inversores a acceder a un número creciente de clases de activos y estrategias, todo ello dentro del régimen normativo mundial. La introducción de una cinta consolidada de acciones/ETFs ayudará al mercado europeo de ETFs a alcanzar su pleno potencial y a atraer a más inversores globales», argumenta Cupelli.

Por último, Tanguy van de Werve, director general de Efama, apunta que el crecimiento constante del mercado europeo de ETFs es testimonio de las numerosas ventajas de los ETFs y de su creciente popularidad entre los inversores, junto con los fondos de inversión gestionados activamente.

“Aunque el mercado sigue dominado en gran medida por los inversores institucionales, cada vez son más los inversores minoristas europeos que invierten en ETFs, incluso a través de plataformas digitales. Por lo tanto, es fundamental garantizar que la reciente propuesta de Estrategia de Inversión Minorista de la Comisión Europea apoye el crecimiento orgánico del mercado de ETF y no invierta inadvertidamente esa tendencia”, concluye Van de Werve.