La tesis del aterrizaje suave sigue sumando argumentos a favor

| Por Romina López | 0 Comentarios

A pesar de no haber tenido demasiado efecto sobre la sesión del martes, el resultado de la encuesta JOLTs de octubre da argumentos a la tesis de aterrizaje suave y también a aquellos inversores que anticipan que Jerome Powell dará oficialmente por concluido este ciclo de tensionamiento en política monetaria en su reunión del próximo día 13.

La cifra de vacantes de octubre en el informe JOLTs se desplomó hasta los 8,73 millones de puestos, por debajo de los 9,35 millones de septiembre, y muy lejos de la previsión de consenso de los economistas, de 9,3 millones. Por industrias, las ofertas de empleo disminuyeron en sanidad y asistencia social (-236.000), banca y seguros (-168.000) y en el sector de propiedad residencial (-49.000). Con 8,7 millones, los puestos de trabajo pendientes de ser cubiertos siguen estando por encima de la media (7,1 millones) registrada en los dos años anteriores a la pandemia. De esta forma, a primera vista, la conclusión bien podría ser la de un mercado de trabajo que aún se mantiene excesivamente activo para los intereses de los miembros de la Fed.

Para los optimistas, combinar la caída intermensual en el indicador de vacantes con el indicador de bajas voluntarias (con una cifra de personas que renunciaron a sus puestos de trabajo estable del 2,3% en octubre, en línea con la media observada en 2018 y 2019) y con un incremento en despidos de solo el 1%, ofrece una lectura muy favorable, trasladando una sensación de vuelta a la normalidad.

En la misma línea, la encuesta de ISM (servicios) de noviembre se recuperó hasta 52,7, frente al 51,8 de octubre y por encima de la previsión de 52,3 que manejaba el mercado. El subíndice de nuevos pedidos se mantuvo sin cambios respecto al mes anterior (55), mientras que el de empleo subió 0,5 puntos, a la vez que el de precios retrocedió un 0,3%.

La interpretación de estas publicaciones es consistente con un entorno que ya no es inflacionario, pero que tampoco señala una recesión inminente.

Gana enteros así la tesis de una Fed que debería cerrar definitivamente la puerta a cualquier conversación sobre nuevas subidas de tipos y que revise algo la mediana de los puntos del dots map a la baja. Sin embargo, la relajación en índices de condiciones financieras y los casi seis recortes en tipos que ya descuenta la curva para 2024 siguen pareciendo excesivos incluso después de las buenas noticias de esta semana. Si la cifra de nóminas del viernes y la del IPC de la próxima semana (12/12) agradan tanto como la encuesta JOLTs, podría dispararse el porcentaje asignado al inicio de un ciclo de recortes a partir de marzo de 2024 (69% a la hora de escribir esta columna). Además, podría darle un empuje adicional a las cotizaciones en un contexto estacionalmente favorable a los bolsistas. Más adelante, la realidad de una economía al ralentí y sus implicaciones para la tasa de crecimiento en beneficios por acción debería acabar pesando más.

Mirando algo más allá de lo que tan solo dos datos macro pueden significar, la situación del mercado laboral, que guarda la clave de cuál será el próximo escenario para descontar por los inversores, se encuentra en una encrucijada. Si se consolida la idea de normalización en el contexto de desinflación, la reciente correlación entre precios de bono y de bolsa podría mantenerse, aupando las cotizaciones de ambos activos. Sin embargo, de la misma manera, no haría falta un deterioro mucho más profundo en las condiciones laborales para despertar nuevamente al fantasma de la recesión, dando continuidad a la ciclotimia en la que se han movido los inversores los últimos meses.

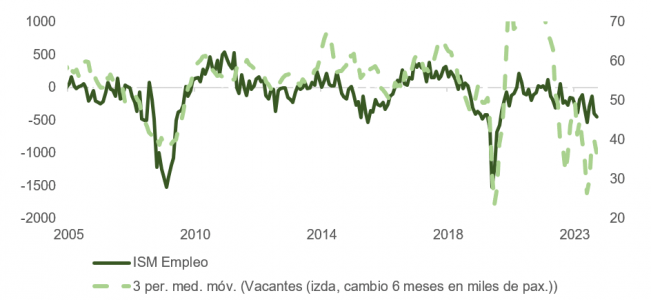

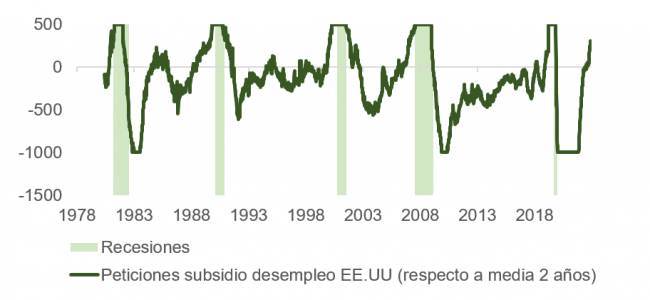

Ese equilibrio es, en este momento, bastante precario. El cambio en peticiones de subsidio de desempleo ya está en una zona que históricamente ha precedido o coincidido con un crecimiento negativo en el PIB (ver gráfica). Y la regla de Sahm, a la que hemos hecho mención en otras entregas, está ya en 0,33 y acercándose peligrosamente al umbral (0,5), que en el pasado ha antecedido de forma infalible a todas las recesiones desde 1950. Por su parte, el dato de nóminas privadas ADP solo sumó 103.000 empleos en noviembre, por debajo de la previsión de 130.000 revisando a la baja (de 113.000 a 106.000) del mes anterior. El dato de 103.000 se desglosa en +117.000 de servicios y -14.000 de bienes.

Los comentarios recogidos en la encuesta («Los restaurantes y los hoteles fueron los mayores creadores de empleo durante la recuperación posterior a la pandemia. Pero ese impulso ha quedado atrás, y la vuelta a la normalidad en el ocio y la hostelería sugiere que la economía en su conjunto verá un crecimiento más moderado de la contratación y los salarios en 2024») coinciden en el tono, más negativo, con los volcados por Jonathan Gray (presidente de Blackstone) en la conferencia de Goldman Sachs: «(La economía) se asemeja a una obra en cuatro actos. El primer acto fue un enorme estímulo en respuesta a la pandemia, tanto monetario como fiscal. El segundo acto fue un aumento de la inflación como resultado del estímulo. El tercer acto fue la aparición de los bancos centrales diciendo ‘tenemos que contener esto, vamos a subir los tipos agresivamente y reducir nuestros balances’. Y el cuarto acto es que la economía lo nota y se ralentiza».

Si, efectivamente, las muestras de desaceleración en el crecimiento se van haciendo más evidentes (y aunque los casi seis recortes en tipos que descuenta la curva en Estados Unidos parecen demasiado fuera del ámbito de una recesión), la dialéctica de la Fed cambiará, la curva irá ganando pendiente (pero por el lado corto) y el dólar tendrá menos soporte y perderá valor respecto a otras divisas.

Este es, aparentemente, el cuadro que está pintando el mercado al empujar la cotización del oro e intentar romper una resistencia que se ha mostrado infranqueable durante años.

El dólar es, sin duda, uno de los factores que mejor explica el comportamiento histórico del metal amarillo, pero otro con un peso igual de relevante lo encontramos en los tipos reales. La correlación entre el precio del oro y los tipos ajustados a inflación ha sido muy alta coincidiendo con la época de políticas de tipos cero o negativos (ZIRP, NIRP) y la aplicación de herramientas no convencionales en el ámbito de la política monetaria (expansión cuantitativa, por ejemplo), pero recientemente se ha roto.

Aunque no soy partidario de justificar estos cambios en relaciones históricamente asentadas con el trillado “esta vez es distinto”, en esta ocasión los inversores pueden estar descontando por un lado la presión a la que pronto pueden verse sometidos los banqueros centrales para relajar con rapidez y contundencia la tensión en sus políticas monetarias y, por otro, el efecto de las sanciones financieras desplegadas sobre Rusia y cómo estas pueden haber hecho cambiar las preferencias en composición de las reservas monetarias de países en riesgo de recibirlas.

No obstante, y a pesar del valor que el oro pueda ofrecernos en el medio plazo como activo diversificador en un contexto de riesgos geopolíticos claramente al alza, la foto técnica sugiere cautela en el corto plazo. El intento de superar los niveles de 2.080 – 2.100 que comenzaron con la apertura de la sesión en Asia y que se vio facilitado por unos volúmenes que, por horarios, eran todavía muy bajos, acabó fracasando. Esto generó de paso una potente señal bajista en las gráficas de velas muy similar a la registrada en marzo de 2022 y que dio lugar a una caída del 22% desde entonces hasta septiembre.

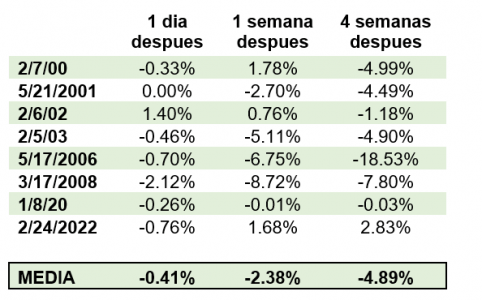

De hecho, en base a datos de Bloomberg, si estudiamos todos los episodios en los últimos 30 años en los que el precio del oro (XAU) a) subió al menos un 5% con respecto a la sesión anterior, b) hubo marcos máximos de sesión al menos un 2% por encima del cierre del día anterior y c) el máximo superó al del día anterior y el cierre fue por debajo, la conclusión es que la señal bajista de la que hablamos en el párrafo anterior ha de ser tomada muy en serio. Como vemos en la tabla, en situaciones similares, la rentabilidad media acumulada un mes después para compradores del metal precioso ha sido de -4,9%. Es posible que la dicotomía entre tipos reales y el precio de la onza de oro acabe cerrando con la corrección en los primeros que ya está descontada en los precios.

En cualquier caso, y sea cual sea la perspectiva que tienen cada uno de ustedes respecto al oro, la apuesta más atractiva para aquellos que quieran estar largos es optar por las mineras.