Janus Henderson Investors ha anunciado el lanzamiento del Janus Henderson Horizon Discovering New Alpha Fund (DNA), un fondo de renta variable global disponible en exclusiva para los clientes de HSBC Private Bank y Premier en Asia, Europa, Estados Unidos Offshore y Oriente Medio durante un periodo inicial de seis meses.

DNA es una cartera diversificada a nivel mundial que incluye aproximadamente 50 acciones de alta convicción alineadas con las tendencias estructurales que darán forma a los mercados del futuro. Se diseñó como una solución para abordar la creciente preocupación de los inversores por el hecho de que el rendimiento esté cada vez más impulsado por un pequeño grupo de empresas.

El fondo emplea un enfoque dinámico e innovador para las acciones globales, yendo más allá de los fondos e índices tradicionales para identificar oportunidades emergentes y empresas con potencial de crecimiento a largo plazo. Se utiliza un proceso de optimización propio para minimizar los sesgos y mejorar la diversificación.

Dirigido por los experimentados gestores de cartera Richard Clode y Nick Harper, DNA aprovecha el equipo global de expertos de Janus Henderson en tecnología, salud, finanzas, inmobiliario, mercados emergentes, sostenibilidad y recursos naturales, lo que proporciona acceso a una amplia gama de exposiciones en distintos sectores, capitalizaciones bursátiles y geografías. Este enfoque refleja el compromiso de Janus Henderson por ofrecer soluciones innovadoras que ayuden a los clientes a descubrir nuevas fuentes de alfa en medio de la dinámica global cambiante.

DNA utiliza temas para orientar la generación de ideas, centrándose en siete áreas de transformación —automatización más inteligente, movilidad, cambios en el estilo de vida, longevidad, biotecnología, soberanía y cero emisiones netas 2.0— para descubrir empresas con potencial de crecimiento a largo plazo. El fondo se basa en las mejores ideas de los experimentados seleccionadores de valores de Janus Henderson, combinadas para crear una cartera de acciones globales equilibrada.

«Cuando nos propusimos crear el fondo DNA, queríamos aprovechar el verdadero ADN de Janus Henderson, que es la experiencia diferenciada y probada de nuestros equipos en la selección de valores. Nuestro objetivo es identificar hoy a los ganadores del mañana», afirmó RichardClode, gestor de carteras de Janus Henderson.

Por su parte, Ali Dibadj, director ejecutivo de Janus Henderson, comentó que este acuerdo con HSBC «refleja nuestro compromiso compartido de poner a los clientes en primer lugar y ofrecer una propuesta diferenciada que ayude a los inversores a navegar por el cambiante panorama del mercado». Asimismo, Lavanya Chari, directora de Wealth and Premier Solutions de HSBC, añadió que esta colaboración con Janus Henderson «permite a nuestros clientes descubrir nuevas oportunidades de inversión más allá de la IA, al tiempo que se mitiga el riesgo de concentración de la cartera».

Foto cedidaEiko Sievert, director ejecutivo y Carlo Capuano, subdirector de ratings soberanos y del sector público de Scope Ratings

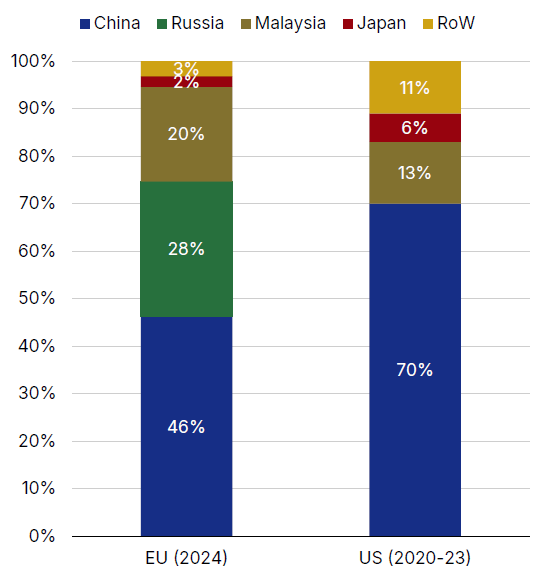

El aumento de las tensiones geopolíticas, la mayor polarización política y los persistentes retos fiscales superan el potencial de un crecimiento más fuerte y los casos de resiliencia fiscal, lo que nos lleva a una perspectiva general negativa para las perspectivas crediticias de los países.

Según las previsiones de Scope Ratings, la evolución geopolítica seguirá siendo fundamental para los perfiles crediticios soberanos, especialmente en Europa. Esto tiene en cuenta las incertidumbres derivadas de la volatilidad de la política comercial y exterior de Estados Unidos, pero también el dominio de China sobre materias primas clave para las cadenas de suministro mundiales, así como el impacto de su creciente competitividad en las exportaciones de bienes de alto valor.

Para los países europeos, persiste una gran incertidumbre sobre el resultado de las posibles negociaciones de alto el fuego entre Rusia y Ucrania o, por el contrario, sobre una escalada militar. Cualquiera de los dos escenarios tendría importantes repercusiones económicas, fiscales y de gobernanza para Europa. Además, según recalcan, las condiciones internas también plantean retos para avanzar en las reformas estructurales.

“Los factores internos también desempeñan un papel crucial, sobre todo las difíciles perspectivas fiscales y la creciente polarización política, que dificultan cada vez más la aplicación de reformas estructurales”, indica Carlo Capuano, subdirector de ratings soberanos y del sector público de Scope Ratings.

Polarización política

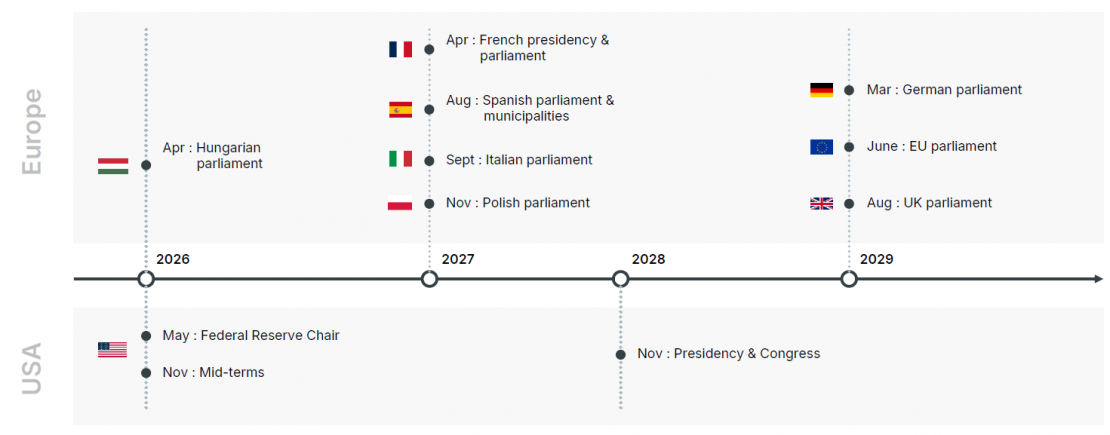

Los expertos nos hablan de tener en cuenta que a lo largo de los próximos dos años se celebrarán varios procesos electorales clave, como las elecciones generales en Hungría y las elecciones de mitad de mandato en EE.UU. en 2026. A estas se sumarán los comicios que tendrán lugar en 2027 en Francia, España, Polonia e Italia en 2027.

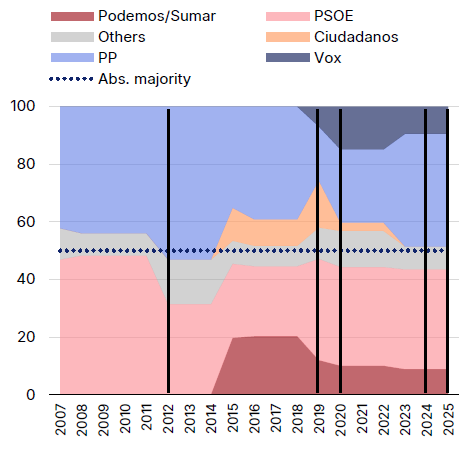

En su informe hablan sobre la actual polarización en Europa, incluido el creciente apoyo público a los extremos políticos, lastra el impulso de las reformas estructurales. Por ejemplo, en España la fragmentación parlamentaria, con un Gobierno en minoría desde 2016, ha imposibilitado aprobar nuevos Presupuestos Generales desde 2023. Además, en EE.UU., el debilitamiento de la gobernanzareduce la previsibilidad y la estabilidad de la formulación de políticas en el país, lo que aumenta el riesgo de errores políticos. En este sentido, la gobernanza de la Reserva Federal y las elecciones de mitad de mandato son claves para las perspectivas de EE.UU.

Los riesgos contrarrestan el potencial de un crecimiento económico más fuerte y la resiliencia fiscal

“Los importantes riesgos geopolíticos y fiscales superan los posibles efectos positivos del crecimiento más fuerte y los focos emergentes de resiliencia fiscal en la UE”, afirma Capuano.

Entre los potenciales factores favorables en Europa, cita las posibles ganancias vinculadas al crecimiento de la productividad impulsado por la inteligencia artificial y la aplicación de reformas en Europa relacionadas con el programa de financiación Next Generation EU.

Además, muchos países europeos mantienen una considerable flexibilidad de financiación, no solo en los países del sur de la eurozona, que se benefician de su consolidación fiscal, sino también en países como Francia, a pesar de las dificultades que siguen teniendo para reducir sus déficits presupuestarios.

La perspectiva general de Scope se refleja en las recientes acciones de calificación de EE.UU. (rebajada a AA-/Estable en octubre) y Francia (confirmada en A), pero con la perspectiva revisada a Negativa en septiembre— debido principalmente a la preocupación por los elevados déficits presupuestarios, el aumento de la deuda en relación con el PIB y las difíciles perspectivas políticas.

La tendente convergencia de los ratings desde 2019 continuará

Otro tema es la continua convergencia de las calificaciones entre los prestatarios soberanos con grado de inversión. Si bien ha habido una tendencia al alza entre los países anteriormente calificados con menor rating, como Chipre, Grecia, Italia, Portugal y España, existe una tendencia a la baja sobre Austria, Bélgica y Finlandia, además de Francia y Estados Unidos.

“Estamos viendo claramente una dinámica fiscal difícil entre varios países con alta calificación, agravada por la creciente polarización política en muchos países”, afirma Eiko Sievert, director ejecutivo de Scope.

“Los gobiernos se enfrentan a un delicado equilibrio entre reducir el déficit presupuestario y estabilizar los niveles de deuda, al tiempo que deben hacer frente al aumento de los pagos de intereses y a las demandas de los votantes de un gasto social elevado y creciente, a menudo vinculado a las presiones demográficas, y abordar al mismo tiempo las persistentes preocupaciones en materia de seguridad. La aplicación de reformas para lograr la sostenibilidad fiscal y mantener al mismo tiempo la estabilidad política supondrá un reto importante”, añade.

“Si no se logran avances significativos en los esfuerzos presupuestarios, podría producirse un debilitamiento de los perfiles crediticios a medio plazo, mientras que la volatilidad del mercado a corto plazo podría abordarse mediante la amplia gama de herramientas de intervención de que disponen los bancos centrales, incluido el Banco Central Europeo”, concluye el experto.

La oportunidad en los mercados privados no pasa percibida para neobancos y roboadvisors, que están innovando su oferta para ofrecer acceso al inversor. La última iniciativa llega desde Indexa Capital, que ha anunciado el próximo lanzamiento de Indexa Mercados Privados 2026, un fondo de fondos diseñado para ofrecer a los inversores acceso a los mercados no cotizados -capital privado, deuda privada e infraestructuras– de forma diversificada a nivel global y con unos costes significativamente más bajos que los de la industria tradicional.

El vehículo, que previsiblemente verá la luz a principios de año, será gestionado por Bewater Funds, gestora perteneciente al Indexa Capital Group, el mismo grupo que Indexa Capital AV. «Nuestras expectativas son en 2026 que el fondo llegue a 20 millones de euros», explica Unai Ansejo, co consejero delegado de Indexa Capital.

La entidad se ha decidido a dar el paso por dos razones: «La primera es que ahora tenemos una masa crítica de clientes que nos permite alcanzar un tamaño suficiente para que los costes fijos sean asumibles. Y en segundo lugar, porque desde hace tres años la norma permite que los clientes inviertan desde 10.000 euros si están asesorados», añade Ansejo.

El fondo estará dirigido a clientes de Indexa con un mínimo de inversión de 10.000 euros y un máximo del 10% de su patrimonio líquido, conforme a la normativa vigente. También podrán acceder clientes profesionales o minoristas que se comprometan a invertir al menos 100.000 euros a través de Bewater Funds.

Indexa adelantó que ofrecerá más detalles sobre el servicio en el momento de su lanzamiento, previsto para febrero de 2026.

Si echamos un vistazo a lo que hemos visto en el cambiante mundo de la tecnología en 2025 y el ritmo que está adoptando para 2026, la IA y la transformación digital siguen impulsando el panorama tecnológico, de la mano de la omnipresente tendencia de la nube híbrida.

Dentro del ámbito de la IA, el foco sigue estando en la IA generativa y la IA agéntica. Debido a que la IA predictiva está muy extendida en los servicios financieros, es importante ser más precisos. Las empresas siguen lidiando con el despliegue de la IA de manera holística, abierta y controlada, con mecanismos de protección respaldados por un AI Risk Framework, para que puedan confiar en ella y ser capaces de demostrar a sus reguladores, clientes y a la economía en general que es justa, correcta y ética (ética de la IA).

También estamos viendo que los clientes de Red Hat buscan equilibrar la experimentación con la consecución de ROI y ganancias de eficiencia. Con las tecnologías novedosas siempre es más difícil “hacerlo bien a la primera”, y estamos viendo que muchas iniciativas de IA luchan por cumplir las expectativas de ROI, por lo que esperamos un enfoque más reflexivo e intencional para el despliegue de la IA en 2026, con muchos equipos siendo preguntados “por qué” y “cómo se alinea esto con nuestra estrategia”. Cuando un estudio del MIT sugiere que el 95% de las iniciativas de IA fracasan, es importante revisar por qué y las expectativas.

Con las recientes demostraciones del poder de la IA generativa y la democratización de la codificación, la ciberseguridad sigue siendo una de las principales preocupaciones de las juntas directivas. El panorama de amenazas sigue creciendo, ya sea por la computación cuántica, la IA generativa, el robo de datos, los ataques a la cadena de suministro, los riesgos de seguridad y concentración en la nube, el ransomware, el phishing, la ingeniería social o incluso un aumento de los ataques DDoS. Esto significa que las empresas deben pasar de ser reactivas a proactivas, lo cual es más fácil de decir que de hacer. Posiblemente deban considerar la reestructuración del personal interno, así como asegurarse de que los equipos no estén sobrecargados dadas las amenazas en rápida expansión. Sigue siendo un desafío adoptar y desplegar toda esta nueva tecnología a buen ritmo, de forma segura y cumpliendo la normativa para proteger y hacer crecer el negocio, mientras los actores maliciosos la utilizan sin restricciones.

Las siguientes tres tendencias están relacionadas con lo anterior y entre sí: soberanía digital, gobernanza de datos y resiliencia (tanto digital como operativa). Podría haber llamado a esta sección simplemente GDPR y DORA, con algunos elementos geopolíticos incluidos, ¡pero eso podría no ser útil para quienes no disfrutan leyendo las leyes de la UE! La gobernanza de datos es un área que sigue siendo una tendencia tecnológica, así como un imperativo empresarial. Los datos son el nuevo oro y todos esperan que sus datos sean tratados con el mismo cuidado que si estuvieran en una bóveda, pero están, literal y figurativamente, “por todas partes”. Cuando las empresas pierden datos, se convierte en noticia de primera página, lo que tiene como consecuencia que los reguladores llaman a la puerta, y que pierdan clientes, así como cuota de mercado. Lo más importante es que, si los datos no son correctos o no se gestionan adecuadamente, ¿cómo pueden las empresas demostrar que ofrecen a sus consumidores los productos correctos (o más adecuados), garantizando así su protección? Esto se verá agravado por la IA, por lo que organizar, proteger, clasificar y controlar los datos en cada geografía no es solo una ventaja competitiva, sino un imperativo de seguridad y está bajo escrutinio regulatorio.

La resiliencia es una cuestión que no desaparecerá. Ha sido una tendencia durante al menos tres años y seguirá figurando en esta lista durante años. Hemos tenido la regulación DORA en la UE, las normas de resiliencia operativa del Reino Unido y hemos visto normas similares en Australia, Nueva Zelanda, Canadá, Japón, Hong Kong, Singapur y en todo Oriente Medio. En el centro de todas estas normas hay cinco aspectos clave:

Tener una visión clara de qué proveedores externos componen la cadena de suministro tecnológica para los sistemas más importantes, incluyendo la cadena de suministro de software y los proveedores de cuarto y quinto nivel que prestan estos servicios.

Gestionar a los proveedores externos como si fueran parte de la propia organización.

Planificar los fallos, es decir, comprender los “planes B” o alternativas para mantener el negocio en funcionamiento, y documentarlos y practicarlos con los proveedores de tercer (y cuarto y quinto) nivel. O la recuperación ante desastres.

Previsión estratégica y prevención de la dependencia: capacidad de cambiar de proveedor de servicios, lo que implica no quedarse ligado a un único proveedor o elección tecnológica. Asimismo, es importante establecer planes de salida bien definidos y sin dificultades.

Mejorar la seguridad y las pruebas de penetración.

Además de la resiliencia operativa y digital, muchos legisladores en el mundo están cada vez más preocupados por tres riesgos, que añaden una dimensión de soberanía digital a esta tendencia:

Que otro gobierno pueda privarlos de servicios de TI.

Que otro gobierno pueda acceder a sus datos.

Que su software y/o datos sean gestionados por un país que les genere desconfianza o preocupación, o de cuya participación ni siquiera tienen conocimiento.

Para abordar estas preocupaciones, las empresas deben definir qué significa la soberanía para ellas y cómo desean conseguirla. Al igual que la resiliencia operativa es un continuo, también lo es la consecución de la soberanía digital, y está intrínsecamente vinculada al nivel de riesgo que una organización está dispuesta a asumir. Además, muchos legisladores han declarado públicamente que la transparencia inherente del software de código abierto es análoga a la soberanía. El software de código abierto empresarial, los modelos de IA de código abierto y las formas de trabajo abiertas podrán ofrecer a las empresas en países cuyos reguladores exigen la soberanía del software no solo mejorar sus posturas de soberanía, sino que aumentarán su resiliencia mediante la portabilidad y flexibilidad de las aplicaciones entre diferentes proveedores.

El último tema siempre ha sido uno de mis favoritos personales, y es la DLT o tecnología de registros distribuidos. Cuando la mayoría de la gente piensa en DLT o tecnología blockchain, piensa en criptomonedas, pero es mucho más que eso. La DLT es un pilar fundamental en el desarrollo de monedas digitales y otros instrumentos como los bonos. Esta es la base tecnológica de las monedas digitales de los bancos centrales y las plataformas de tokenización de activos, que están adquiriendo un gran protagonismo a medida que nos adentramos en 2026. También esperamos ver que los bancos corporativos y comerciales continúen explorando casos de uso relacionados con las funciones de financiación comercial y tesorería para mejorar la seguridad de la liquidación y la velocidad de las transacciones y pagos transfronterizos, optimizar la gestión de la liquidez intradía y mejorar los procesos de conciliación. La DLT es una tecnología que puede mejorar en gran medida las identidades digitales y los procesos KYC/KYB, creando identidades digitales reutilizables para reducir el fraude y el crimen financiero.

Tribuna de Monica Sasso, líder de transformación digital y servicios financieros globales en Red Hat

EFPA España, la Asociación Española de Asesores y Planificadores Financieros, y el COIB, el Colegio Oficial de Enfermeras y Enfermeros de Barcelona, han alcanzado un nuevo acuerdo en el marco del Programa EFPA de Educación Financiera para reforzar la formación financiera de estos profesionales sanitarios.

Helios Gaya, tesorero del COIB, y Borja Manzanares, presidente del COIB; Andrea Carreras-Candi, directora de EFPA España, y Jordi Martínez, coordinador del Programa EFPA de Educación Financiera, fueron los encargados de formalizar la firma de esta colaboración, que ya se ha materializado en un primer taller celebrado el pasado 15 de diciembre. Esta primera sesión alcanzó un elevado nivel de satisfacción entre los participantes, con una valoración media de 4,5 sobre 5, y abordó cuestiones clave como el ahorro para la jubilación y la planificación financiera personal en el ámbito sanitario.

El acuerdo entre el COIB y EFPA España, el último formalizado por la asociación de asesores financieros en 2025, se enmarca en un programa que, con el paso de los años, se ha consolidado como una de las iniciativas más destacadas para acercar conocimientos prácticos sobre ahorro, inversión y planificación financiera a colectivos que no siempre cuentan con formación específica en esta materia.

Tras sumar 11 ediciones, EFPA ha colaborado con 424 colectivos profesionales, manteniendo actualmente 176 acuerdos activos en ámbitos tan diversos como la sanidad, la abogacía, la ingeniería o la educación, entre otros.

Solo en 2025, más de 20.000 profesionales han participado en talleres y seminarios organizados por EFPA España, impartidos de manera totalmente altruista por asesores certificados voluntarios. Desde su creación en 2015, el Programa EFPA de Educación Financiera ha formado a más de 45.000 personas, gracias al compromiso de esta red de voluntarios, que busca contribuir a una sociedad más preparada para afrontar decisiones económicas clave.

Una colaboración adaptada a los profesionales

La colaboración con el COIB se suma a la experiencia acumulada por EFPA España en el desarrollo de iniciativas formativas dirigidas a colectivos profesionales con necesidades específicas en materia financiera. En el ámbito sanitario, el Programa EFPA de educación financiera ha demostrado una elevada acogida en ediciones anteriores, reforzando el interés de estos profesionales por contar con herramientas que les ayuden a tomar decisiones informadas sobre ahorro, inversión y planificación financiera.

A través de este nuevo acuerdo, EFPA España y el COIB refuerzan su compromiso conjunto con la difusión de contenidos financieros rigurosos, accesibles y orientados a la realidad profesional de las enfermeras, contribuyendo así a mejorar su bienestar financiero y su capacidad de planificación a largo plazo.

Más crecimiento en 2026

De cara a 2026, EFPA España trabaja en una nueva etapa de crecimiento del Programa de Educación Financiera, centrada en incrementar la presencialidad de las actividades formativas dirigidas a colectivos profesionales, ampliar la propuesta de contenidos con nuevos talleres, como aquellos enfocados a la gestión de la vivienda, y reforzar el papel del voluntariado.

Estas líneas se irán desarrollando a partir de la experiencia acumulada en las colaboraciones actuales, con el objetivo de seguir fortaleciendo el impacto del programa y su contribución a la promoción de la cultura financiera en España.

La empresa de inversiones alternativas iCapital inauguró oficialmente una nueva oficina en Miami como parte de una expansión que refuerza su presencia en un centro financiero clave para apoyar a clientes en toda América Latina.

“Este hito refleja nuestro compromiso inquebrantable de servir a nuestros clientes, socios y a la vibrante comunidad del sur de Florida, estando aún más cerca de nuestros valiosos clientes latinoamericanos”, comentó en su perfil de la red LinkedinArgenis Bouza, Alternative Investment Specialist de iCapital.

“Estamos entusiasmados por ampliar nuestro alcance, construir nuevas alianzas y seguir desbloqueando oportunidades en el dinámico mundo de los mercados privados”, agregó.

En esa línea, el Head of International Client Solutions Americas de la firma, Wes Sturdevant, recalcó que, «a medida que la demanda de mercados privados se sigue acelerando a lo largo de América Latina, nuestra nueva oficina de Miami asegura que podamos entregar la tecnología, insight y experiencia de plataforma que nuestros clientes esperan». El ejecutivo enfatizó, en una declaración enviada a Funds Society, en que la región está jugando un rol cada vez más importante en el escenario global de inversiones alternativas y destacó el apoyo de su aliado en la región, Unicorn Strategic Capital.

Por su parte, David Ayastuy, Managing Partner de Unicorn, señaló que su asociación de larga data con iCapital ha sido «crucial» en llevar productos alternativos a gestores patrimoniales en la región. «Estamos seguir construyendo sobre este momentum y atendiendo a clientes juntos por años», indicó.

iCapital es una plataforma tecnológica y de servicios financieros que conecta a asesores financieros, bancos privados y gestoras de activos con el universo de inversiones alternativas —como private equity, private credit, real estate, hedge funds y structured products—, facilitando el acceso, la operativa, la educación y el cumplimiento regulatorio.

Su modelo busca democratizar las alternativas para el canal de wealth management, ofreciendo soluciones integradas que simplifican la distribución, administración y reporte de estos productos, especialmente en el mercado US Offshore y de altos patrimonios.

“Seguimos comprometidos con ofrecer soluciones innovadoras, un acceso fluido a los mercados privados y el avance de la educación en inversiones alternativas”, comentó en un posteo en su perfil de LinkedinAndrew Ford, Assistant Vice President de la firma.

CaixaBank, a través de CaixaBank Wealth Management, su área de gestión de patrimonios, ha lanzado Family Governance, un nuevo servicio de asesoría y acompañamiento integral a familias empresarias de hasta 50 millones de euros de patrimonio.

La nueva propuesta de valor de la entidad evoluciona así su servicio Global Wealth, focalizado en clientes de altos patrimonios, hacia un servicio de asesoramiento de patrimonios holístico, con gestión integral e individualizada y con una cartera de servicios a medida de las necesidades complejas de esta tipología de clientes.

El servicio Family Governance, que no supone ningún coste adicional para los clientes del servicio Global Wealth, se adapta a la realidad única de cada familia y se sustenta en tres pilares claves: la consultoría en gobernanza familiar, la capacitación de NextGen y el asesoramiento en filantropía, en el que la entidad es ya pionera. De esta manera, CaixaBank Wealth Management quiere convertirse en referente nacional en asesoramiento a familias empresarias, gobierno corporativo y preparación de la siguiente generación, anticipándose a las necesidades de sus clientes a largo plazo.

“En un entorno de gran complejidad para las empresas familiares en el que las habilidades necesarias para liderar cambian rápidamente, asegurar una exitosa transición de liderazgo es una prioridad. Desde CaixaBank Wealth Management queremos acompañar a nuestros clientes y las nuevas generaciones en este proceso yendo más allá de la gestión financiera tradicional y evolucionando hacia un servicio integral de asesoramiento y consultoría familiar”, asegura Belén Martín, directora de CaixaBank Wealth Management.

El servicio integra tanto la gestión del legado económico de la familia empresaria -su negocio y patrimonio familiar-, como la gestión del legado socioemocional de ésta, entendido como el desarrollo de capital humano para asegurar el máximo potencial de cada miembro de la familia; el mantenimiento de los valores, la cultura, la reputación, la cohesión y la historia de la familia; y el desarrollo de su capital espiritual, con asesoramiento en filantropía.

Family Governance está dirigido a familias empresarias y grupos familiares con un patrimonio relevante, así como a fundadores, sucesores y family offices que buscan establecer reglas claras para la toma de decisiones y la protección de su legado. La propuesta seadapta a la complejidad y necesidades particulares de cada familia, ofreciendo un acompañamiento personalizado con diferentes niveles, abarcando desde el diagnóstico inicial y la formulación de recomendaciones hasta el acceso a expertos especializados cuando la situación lo requiere. De este modo, se garantiza una respuesta profesional y ajustada a las circunstancias de cada cliente.

Para ello, CaixaBank ha formado a sus gestores Wealth en gobernanza familiar y mediación de la mano de la IE University. El programa formativo para gestores Wealth se ha desplegado en cinco módulos centrados en la transición estratégica de empresa familiar a familia empresaria; behavioural finance, o finanzas del comportamiento; gobernanza y cohesión de las familias empresarias; planificación de la transición generacional, y plan de desarrollo personal.

Asesoramiento único para cada familia

El servicio Family Governance ofrece asesoramiento único y especializado para cada familia, acompañándola en todo el proceso: la generación de un diagnóstico de la estructura familiar y empresarial; la asesoría en estructuras de propiedad y toma de decisiones; y el diseño e implementación de las diferentes estructuras de gobernanza -consejo de familia, asamblea familiar, constitución familiar-. Ofrece, además, facilitación de reuniones familiares y protocolos de sucesión; y la mediación y resolución de conflictos familiares.

El proceso de acompañamiento a las familias empresarias se desarrolla de manera personalizada y progresiva, adaptándose a las necesidades y circunstancias de cada caso. A lo largo de este recorrido, se facilita la reflexión conjunta sobre los valores, objetivos y retos familiares, se asesora en la definición de estructuras y políticas que favorezcan la cohesión y la continuidad generacional, y se apoya en la formalización de acuerdos y documentos clave para la gestión del patrimonio y la empresa familiar. Los principales resultados de este proceso incluyen un diagnóstico inicial, recomendaciones especializadas y la elaboración de documentos que contribuyen a fortalecer la gobernanza y el legado familiar.

En cuanto a la capacitación NextGen, CaixaBank Wealth Management ofrecerá, de la mano del IE University, un programa de capacitación para preparar a la nueva generación en la toma de decisiones responsables sobre el patrimonio y el legado empresarial. Además, ofrecerá sesiones de educación financiera y patrimonial, e impulsará la red de contactos, facilitando el acceso y el networking en el ecosistema NextGen. La primera jornada NextGen está prevista para finales del mes de enero, y tendrá lugar cada mes.

Finalmente, la entidad refuerza su servicio de asesoramiento en filantropía, en el que ya es pionera, focalizado en empresas familiares, entendiendo la filantropía como una herramienta de cohesión, transmisión de valores y construcción del legado de cada familia, con el objetivo de conectar generaciones y proyectar a la familia más allá del ámbito empresarial.

De esta manera, CaixaBank Wealth Management evoluciona el servicio de filantropía para ir más allá de un asesoramiento en el que se identificaba el perfil filantrópico de la familia y se diseñaba el modelo a seguir, para acompañar, de la mano de socios externos, en la fase de ejecución, tanto en la implementación como en el seguimiento y evolución posterior con medición de impacto y revisión estratégica, asegurando un acompañamiento continuo en toda la actividad.

Foto cedidaDamian Zamudio, nuevo Sr. Business Development Manager, US Offshore de Aberdeen

Aberdeen ha nombrado a Damian Zamudio nuevo Sr. Business Development Manager, US Offshore, con sede en Miami, según aparece publicado en el perfil personal de Zamudio en la red social LinkedIn.

«Estoy encantado de volver a formar parte de Aberdeen, una organización que desempeñó un papel importante en mi crecimiento profesional. Aún más emocionante es la oportunidad de colaborar una vez más con Menno de Vreeze y volver a conectar con compañeros y clientes. Agradecido por las relaciones que hacen que este regreso sea significativo», expresó Zamudio en su perfil de LinkedIn.

Zamudio era Executive VP of Sales en Franklin Templeton, con sede en Nueva York. Y, con anterioridad, ya trabajó en Aberdeen: de 2022 a 2023 ocupó los cargos de Sr. Business Development Manager y Regional Sales Manager.

Su experiencia profesional incluye tres años en BlackRock como Vice President – Private Bank & Global Asset Management Advisor y Vice President- Global Asset Management Advisor, así como otros tres en Merril Lynch con los cargos de Assistant Vice President- Associate Asset Management Advisor y Client Associate – Global Private Client.

Zamudio es licenciado por la Universidad Estatal de San Diego, con especialización en Negocios Internacionales.

Los asesores financieros encaran 2026 insistiendo en la necesidad de mantenerse muy cerca de sus clientes y ayudarlos a ceñirse a su planificación financiera y a manejar sus expectativas de rentabilidad.

A pesar de que a principios de 2025 se produjeron dos desplomes importantes en los mercados –ante la aparición de DeepSeek y el Día de la Liberación-, el paso de los meses ha demostrado que, una vez más, mantenerse invertido ha compensado, dado que hemos presenciado nuevos máximos históricos en varios mercados importantes. Marta Rodríguez, socia directora comercial de Abante, afirma de hecho que, a pesar de las noticias negativas, 2025 “nos ha sorprendido siendo uno de los mejores ejercicios de mercado”. Por este motivo, Rodríguez pone en valor el papel del asesor financiero, “para ayudar a los clientes a transitar por momentos complicados y a mantenerse invertidos, que en última instancia es la clave para obtener las rentabilidades objetivo en el tiempo”.

¿Qué papel han jugado las emociones a lo largo de 2025? Funds Society ha consultado a diversas firmas de asesoramiento, y la opinión parece unánime: hoy, los inversores son menos viscerales que hace cinco o diez años. Y eso que este año tampoco lo han tenido nada fácil. Por ejemplo, desde iCapital, Guillermo Santos Aramburo cita como la principal preocupación de sus clientes “la prácticamente nula seguridad de las afirmaciones del presidente Trump, un día favorables al acuerdo comercial y ayudando a los mercados, y la jornada siguiente cambiándolo todo, amenazando y provocando un desplome de las cotizaciones”.

Carlos Farrás Fernández, socio fundador y CIO de DPM Finan zas, clasifica las principales preocupaciones de sus clientes a lo largo de este año en dos bloques. Por un lado, también apunta a la actual dinámica de desglobalización, el aumento de las tensiones geopolíticas y las guerras comerciales: “Nuestros clientes entienden que este nuevo orden mundial (marcado por la reconfiguración de las cadenas de suministro, el nuevo mercantilismo y el incremento del gasto en defensa) ha venido para quedarse y que su impacto en los mercados es importante a largo plazo”, afirma.

Marta Rodríguez (Abante): «No es tan importante el momento, sino invertir en carteras que respeten los límites emocionales de cada uno»

Por otro lado, cita el impacto de la inflación: “A nuestros clientes les pre ocupa el fuerte aumento del coste de vida en España para ellos y sus descendientes, especialmente en materia de vivienda y los gastos recurrentes. Esto está haciendo que sea más relevante su necesidad de proteger su patrimonio contra la inflación y de poner su dinero a trabajar”, resume.

“Este año, más que el miedo a perder dinero, lo que más hemos es cuchado de los clientes es una preocupación real por el mundo en el que vivimos”, afirma Marta Lantero San Román, directora de Gestión Discrecional de Carteras y Asesoramiento de Fondos en Creand Asset Management, en referencia a que la inestabilidad geopolítica, el proceso de desglobalización y la cantidad de conflictos activos “han generado una sensación de inquietud que va más allá de lo financiero”.

En este entorno, la experta explica que muchos clientes “han prioriza do la estabilidad frente a la rentabilidad”, fijándose en productos que ofrecen protección ante escenarios de mayor volatilidad. Así, en Creand AM han observado una mayor de manda de estrategias defensivas, “con un giro hacia activos refugio (especialmente oro) y fondos más diversificados, con menor exposición a EE. UU. y China”.

Sin embargo, como indica Leticia Ontañón, del equipo de gestión y asesoramiento de carteras de A&G, “con el paso de los meses, tanto el mercado como los propios inversores se han ido adaptando con notable rapidez a este contexto”, de modo que desde la firma constatan “una reacción mucho más racional y mesurada”, dado que “los clientes son capaces de relativizar mejor las noticias y mantener una visión más equilibrada”.

Desde Abante, Rodríguez habla de “cierto descontento” entre los clientes debido precisamente a los fuer tes contrastes que hemos vivido este año: “El mundo ha estado “revuelto” y, sin embargo, las empresas han incrementado sus beneficios alrededor del 12%. En este entorno, muchos clientes se han preguntado durante el año si era un buen momento para invertir o debían esperar”. Rodríguez explica que el papel de Abante ha pasado por “recordarles que no es tan importante el momento, sino invertir en carteras que respeten los límites emocionales de cada uno de ellos, evitando superar el porcentaje de caída puntual máxima que cada inversor pueda soportar”.

Guillermo Santos (ICapital): «No contar con las compañías tecnológicas de manera directa o indirecta en una cartera de inversiones es un gran error»

¿Qué hacemos con la inteligencia artificial?

La efervescencia de las acciones ligadas al avance de la inteligencia artificial (IA) ha sido sin duda el motivo de consulta más repetido en 2025. Muchos inversores se han de batido entre la preocupación ante la posible gestación de una burbuja y el FOMO (Fear of Missing Out), es decir, el temor a perderse la oportunidad de participar en las fuertes ganancias que han registrado estas compañías a lo largo del año.

“Los inversores perciben el enorme potencial transformador de la IA y el impulso que está dando a determinados valores tecnológicos. Sin embargo, junto con ese entusiasmo también surgen dudas razonables sobre la capacidad real de monetización y el horizonte temporal para materializar esos beneficios”, resume Ontañón desde A&G. Ésta constata que muchos clientes se muestran interesados, “pero también conscientes de que se trata de un proceso que puede generar volatilidad en el camino”.

Desde A&G prefieren hablar de “interés comprensible”, no de euforia excesiva, y matizan que lo importante es “distinguir entre el atractivo que genera una tendencia y las valoraciones a corto plazo, ya que en ocasiones esas expectativas futuras ya están recogidas en los precios”.

La manera en que han gestionado estos sentimientos de preocupación y euforia desde A&G han sido mostrando cercanía y proactividad. La experta habla de “contacto constante”, organizando conferencias especialmente en los momentos de mayor incertidumbre y reforzando el mensaje de lo importante que es “mantener la estrategia definida, delimitando posibles escenarios, evitando decisiones impulsivas como vender en los peores momentos”.

Carlos Farrás (DPM Finanzas): «Aplicamos el principio de OMO («Ok of Missing Out» / «Estar tranquilos si nos lo perdemos») en lugar de dejarnos llevar por el FOMO»

La profesional señala como segunda temática que ha suscitado un gran interés este año el sector de defensa, “especialmente en compañías europeas”. La manera que ha tenido A&G de reflejar esto en cartera ha sido asignando un peso mayor y un enfoque más estructural en el sector tecnológico, “reflejando la convicción en su papel de motor de crecimiento a medio y largo plazo”, mientras que han tenido una presencia más táctica y selectiva en defensa.

Xavier Riestra, director general de Negocio Andorra de Mora Banc, también considera que, más que hablar de una euforia excesiva en torno a la IA, “estamos en un nuevo contexto de valoraciones”. El experto anticipa la posibilidad de que entremos en un ciclo “en el que las valoraciones de la renta variable se mantengan por encima de la media histórica, principalmente por el mayor peso que tienen las compañías tecnológicas en los índices globales”, y subraya que esas compañías presentan “modelos de negocio muy escalables, alta rentabilidad y una capacidad de crecimiento estructural ligada a la innovación, lo que puede justificar en parte esas valoraciones más elevadas”. Dicho esto, desde Mora Banc subrayan la importancia de mantener la prudencia: “No todos los segmentos del sector tecnológico tendrán el mismo recorrido, y la selección de activos sigue siendo clave para diferenciar entre valor y pura expectativa”.

En cuanto a cómo se ha reflejado este interés en las carteras, en MoraBanc han incrementado la ex posición a compañías vinculadas a la innovación tecnológica, “aunque siempre manteniendo una gestión diversificada y prudente”. “Nuestro papel ha sido ayudar a equilibrar ese entusiasmo con una visión de riesgo adecuada, evitando concentraciones excesivas y preservando la coherencia con los objetivos a largo plazo de cada cliente”, concluye Riestra.

Diversificación y acompañamiento

El mensaje que lanzan desde Abante también incide en la importancia de la diversificación y en que “lo más sensato en estos momentos es evitar las certezas absolutas sobre uno u otro sector”. “Participar de muchas ideas de inversión nos garantiza minimizar errores y esto en

sí mismo es un gran acierto”, recalca Rodríguez.

La socia directora comercial explica que las claves para acompañar a los clientes han pasado por la comunicación y el acompañamiento y la revisión de sus planes financieros: “En momentos de volatilidad, estar cerca de los clientes, mantenerles informados y darles herramientas que les permitan, en definitiva, tomar mejores decisiones de inversión, es una responsabilidad ineludible para un asesor financiero”.

Marta Lantero (Creand AM): «Más que el miedo a perder dinero, lo que más hemos escuchado de los clientes es una preocupación real por el mundo en el que vivimos»

Desde iCapital, Santos también se refiere al dilema que plantea la IA, afirmando que “no contar con las compañías tecnológicas de manera

directa o indirecta en una cartera de inversión es un gran error”. No obstante, el experto recuerda que ha habido más focos de atención y euforia este año, como el récord de rentabilidad de la Bolsa española o el renacer de inversiones muy olvidadas como la renta fija emergente o las acciones europeas.

La reflexión de Santos es que serán los resultados empresariales los que determinarán si ha habido excesos y en qué medida: “El mercado es siempre soberano y no deja pasar sine die las valoraciones exageradas ya que, si eso sucede y se mantiene en el tiempo, la corrección, tarde o temprano, es inevitable”.

El socio de iCapital termina enfatizando la necesidad del asesor financiero de ejercer “una labor de psicólogo con los inversores”, así como “una correcta concreción de los parámetros de inversión de cada uno”. Santos destaca la versatilidad que proporciona un asset allocation flexible de tipos y subtipos de activo, con una selección de productos de inversión altamente diversificada y de calidad, “sin olvidar ninguna categoría en las inversiones líquidas e ilíquidas”.

Sesgos y errores

“Pese a la mayor madurez del inversor, vemos que hay sesgos y errores comunes del pasado que se repiten, como la sobrevaloración que vemos ahora en torno a sectores como la IA, o en menor medida el sector defensa o el crédito, lo cual demuestra que pese a los eventos que hemos vivido atrás, el ser humano es capaz de tropezar en la misma piedra varias veces”, comenta Farrás desde DPM Finanzas.

Leticia Ontañón (A&G): El asesoramiento debe ser «más proactivo, pedagógico y personalizado, para acompañar al cliente en la toma de decisiones financieras y en la gestión emocional que ello rodea»

Su punto de vista es que muchos de los activos que están suscitando este gran interés “tuvieron su momento”, pero ahora presentan valoraciones “excesivas”. Así, explica que, siguiendo la filosofía de paciencia, disciplina e inversión en fundamentales con un racional sólido detrás, ahora en DPM Finanzas están tomando beneficios en alguno de estos activos, como el oro, donde habían entrado con la onza a 1.150 dólares. Ahora están invirtiendo en otros activos que en su día estuvieron de moda y ahora han quedado en el olvido, como el sector de transición energética, donde encuentran valoraciones atractivas. “En DPM Finanzas aplicamos el principio de OMO (“OK of missing out” / estar tranquilos si nos lo perdemos”) en lugar de dejarnos llevar por el FOMO, manteniendo la disciplina evitando reaccionar impulsivamente”, resume el experto.

Farrás indica que, antes de iniciar el asesoramiento con cualquier cliente, le explican qué puede esperar de DPM en cada situación de mercado (preocupación/euforia), para facilitar la gestión de esos momentos. “Esto no quita que sea incómodo para ellos (y para nosotros en determinados momentos), tomar según qué decisiones, sobre todo con clientes que no llevan tanto tiempo con nosotros y no han experimentado los beneficios a largo plazo de la consistencia en la toma de decisiones”. También aplican esa filosofía en la selección de gestores de fondos, buscando gestores con experiencia y track record contrastados en varios ciclos de mercado, analizando sobre todo lo fieles que han sido a su proceso de inversión en entornos de mercado adversos.

Xavier Riestra (Morabanc): «Valoramos especialmente el horizonte temporal de cada cliente y trabajamos para evitar decisiones impulsivas»

Finalmente, desde Creand AM, Lantero afirma que este año “el verdadero entusiasmo de nuestros clientes se ha centrado en el sector de defensa europeo”, dado que el contexto geopolítico y el aumento de gasto militar “han impulsado la aparición de nuevos fondos y ETFs temáticos, que han tenido una excelente acogida”. La experta también constata “un renovado apetito por las materias primas, especialmente el oro y la plata” y concluye que esta combinación de inversiones “ha llevado a diversificar más carteras que, antes, estaban más concentradas en EE.UU.” Dicho esto, la experta incide en la necesidad de no dejarse llevar por el entusiasmo: “A veces, esa emoción va por delante del análisis. Hemos visto carteras que se han cargado demasiado en determinadas temáticas, sin tener en cuenta los riesgos o la sostenibilidad de esas apuestas”.

Retos para el asesoramiento emocional en 2026

El comienzo del próximo ejercicio parece un poco menos incierto que el arranque de 2025. Ello no significa que sea menos complejo, pues muchos de los frentes que han estado abiertos en 2025 remiten a temáticas estructurales que seguirán desarrollándose en el largo plazo. Al preguntar a las firmas de asesoramiento qué retos anticipan para 2026, las respuestas se dividen en dos: ayudar a mantener la calma y gestionar las expectativas sobre retornos.

En el primer bloque se encuentran A&G y Creand AM. Ontañón habla de la dificultad de abstraerse del ruido informativo y los movimientos a corto plazo, y de la necesidad de gestionar expectativas, “principal mente en valores tecnológicos”. La respuesta de A&G en este contexto pasa por reforzar el asesoramiento al cliente haciéndolo “más proactivo, pedagógico y personalizado”, de manera que “se le pueda acompañar no solo en la toma de decisiones financieras, también en la gestión emocional que ello rodea”.

En cuanto a Creand AM, Lantero corrobora que “la incertidumbre geopolítica, el miedo a una escalada de conflictos y la sensación de que el mundo está cambiando de forma acelerada generan una carga emocional que va más allá de lo financiero” y afirma que esto exige “un asesoramiento más humano, más cercano y con mucha empatía”.

Desde Abante, Rodríguez afirma que quizás la emoción que impere en el 2026 sea “el miedo a una caí da que pueda llevarse gran parte de lo ganado” tras un año de máximos históricos como 2025, “si no cambian las circunstancias”. Como antídoto, recuerda que “tomar decisiones de inversión no significa invertir exclusivamente en el mercado de activos cotizados tradicionales”, sino que los inversores también deberían fijarse en activos privados como una forma de obtener diversificación y descorrelación. “La barrera de entrada es la liquidez y el plazo, pero siempre que estos activos tengan el peso adecuado en la cartera y que no pongan en riesgo las necesidades futuras de liquidez son un gran aliado y una fuente re levante de aportación de rentabilidad”, concluye.

Desde DPM, Farrás habla no tan to del miedo a un desplome, sino al hecho de que, tras dos años de fuertes subidas, el potencial de re tornos probablemente disminuya, planteando como reto la gestión de las expectativas de rentabilidad para 2026. “Queremos evitar que los clientes quieran asumir mayores riesgos para tratar de alcanzar una mayor rentabilidad, en un momento donde la prima de riesgo no está justificada (en muchos activos)”, resume.

Desde iCapital, Santos profundiza en este enfoque al referirse concretamente al reto que tendrán muchos inversores de afrontar el bajo retorno que ofrecerán las inversiones más conservadoras ligadas a activos monetarios después de varios años de tipos de interés altos. El experto cita como otros retos “la entrada en productos ilíquidos (capital privado, inmobiliario, etc.) y el control de volatilidad de la cartera bien diversificada, con unos merca dos de renta variable y de renta fija que no pondrán las cosas fáciles”.

Desde MoraBanc, Riestra reivindica la esencia de la entidad, que ante pone disciplina financiera y racionalidad a las emociones: “Valoramos especialmente el horizonte temporal de cada cliente y trabajamos para evitar decisiones impulsivas”. Así, desde la firma apuestan por una planificación financiera global, en la creencia de que este enfoque “aporta un valor diferencial al asesoramiento, porque ayuda al cliente a centrarse en el destino y no tanto en las pequeñas turbulencias del camino”. Finalmente, destaca el enfoque en marcar objetivos financieros que sean verdaderamente vitales y significativos para el cliente, al considerar que “permite humanizar y personalizar la relación en banca privada, convirtiendo el proceso de inversión en algo más cercano, con propósito y sentido”.

Cambios en la directiva de Sabadell Asset Management, en manos de Amundi, y también en el área de activos privados de la gestora francesa. Amundi ha anunciado en su página web el nombramiento de Alexandre Lefebvre -hasta ahora CEO de Sabadell AM- como subdirector de Activos Reales y Alternativos, mientras Pierre-Adrien Domon se encargará de sustituirlo en Sabadell Asset Managment y será el nuevo CEO de la entidad. Michaël Martineau será el nuevo CEO de Fund Channel, puesto que ocupaba este último.

Por su parte, también dentro de la división de Activos Reales y Alternativos, Claire Chabrier ha sido nombrada directora de Inversiones Directas – Mercados Privados.

Estos nombramientos entraron en vigor el pasado 1 de enero de 2026.

Pierre-Adrien Domon comenzó su carrera en Natixis Axeltis en Londres (ahora Euroclear FundsPlace) como gestor de relaciones con los clientes y, posteriormente, en el desarrollo de negocio con redes institucionales y de distribución. En 2009, se incorporó a Fund Channel, una plataforma líder en distribución de fondos B2B, como director general de la filial suiza. En 2012, pasó a ser director de desarrollo de negocio en Fund Channel Group en Luxemburgo. Fue nombrado director general adjunto de Fund Channel Group en 2019 y, posteriormente, director general de Fund Channel en 2020. Y ahora será CEO de Sabadell AM. Pierre-Adrien tiene un máster en Finanzas por la EDHEC Business School de Francia.

“Quiero agradecer a Alexandre Lefebvre el trabajo realizado y la transición fluida, así como a Olivier Mariée y a la dirección general de Amundi por su confianza. Es un placer comenzar a trabajar con el comité de dirección y con todos los equipos de Sabadell Asset Management, y reforzar nuestra cooperación con Banco Sabadell al servicio de nuestros clientes y socios. Tengo muchas ganas de escuchar, aprender y construir juntos”, ha comentado Domon.

Alexandre Lefebvre comenzó su carrera en Amundi en 1999. Primero fue director de proyectos de operaciones financieras y crecimiento externo en Crédit Lyonnais Asset Management hasta 2004, y más tarde se encargó de coordinar el desarrollo de las entidades asiáticas en Crédit Agricole Asset Management. En 2010, Alexandre se convirtió en director de operaciones de Amundi Iberia, responsable de supervisar las funciones de control y desarrollo de la filial española del Grupo Amundi. Posteriormente, se incorporó a la oficina de Amundi en Londres, donde fue responsable de la gestión de carteras institucionales para la plataforma de mercados emergentes, tras haber sido jefe del equipo de especialistas en inversiones para la plataforma de renta fija global. En 2020, fue nombrado CEO de Sabadell AM y ahora pasa a ser subdirector de la división de Activos Reales y Alternativos de Amundi. Alexandre es licenciado por la Telecom Business School y tiene un máster en Finanzas Internacionales por la HEC.

Michaël Martineau cuenta con más de 25 años de experiencia en banca, finanzas y tecnología. Comenzó su carrera en París antes de incorporarse a la sede central de Fund Channel en Luxemburgo en 2009 como director de TI. Posteriormente, pasó a encargarse de las operaciones, la TI y la estrategia de productos, ocupando el cargo de director de operaciones desde 2019. En 2025, fue nombrado director general adjunto de Fund Channel, responsable de productos, estrategia e innovación, y, ahora, director general de Fund Channel. Michaël ha desempeñado un papel fundamental en la transformación de la plataforma mediante la estructuración de proyectos y, recientemente, ha liderado el lanzamiento de Fund Channel Liquidity, una solución dedicada a las necesidades de los tesoreros corporativos.

Claire Chabrier comenzó su carrera en 1997 en Arthur Andersen, en el departamento de Auditoría y Servicios de Transacciones. Cuenta con 25 años de experiencia en capital riesgo. En 2002, se incorporó al equipo de capital riesgo de Societe Generale Asset Management (SGAM), donde se encargó de la actividad en Europa del Este. Desde 2011, forma parte de los equipos de Amundi Private Equity Funds (Amundi PEF), más recientemente como socia directora. Amundi PEF invierte capital en pymes y empresas de mediana capitalización que no cotizan en bolsa. Claire ha sido nombrada directora de Inversiones Directas – Mercados Privados dentro de la práctica de activos reales y alternativos de Amundi. Claire Chabrier fue presidenta de France Invest, la asociación que representa a las empresas de capital riesgo, infraestructuras y gestión de deuda privada en Francia entre 2021 y 2023. Es licenciada por la Universidad de París Dauphine, con un máster en Contabilidad y Ciencias y Técnicas Financieras y un máster en Fiscalidad de Empresas.